Taille et parts du marché des xanthates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

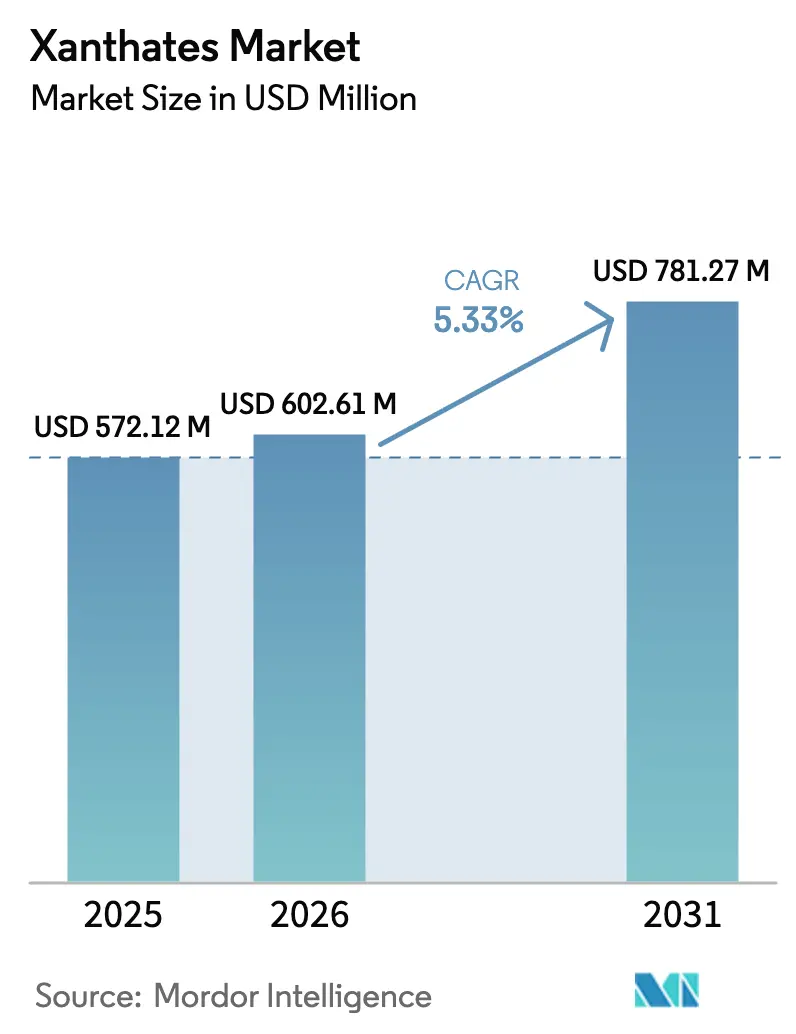

| Taille du Marché (2026) | 602.61 Millions de dollars américains |

| Taille du Marché (2031) | 781.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

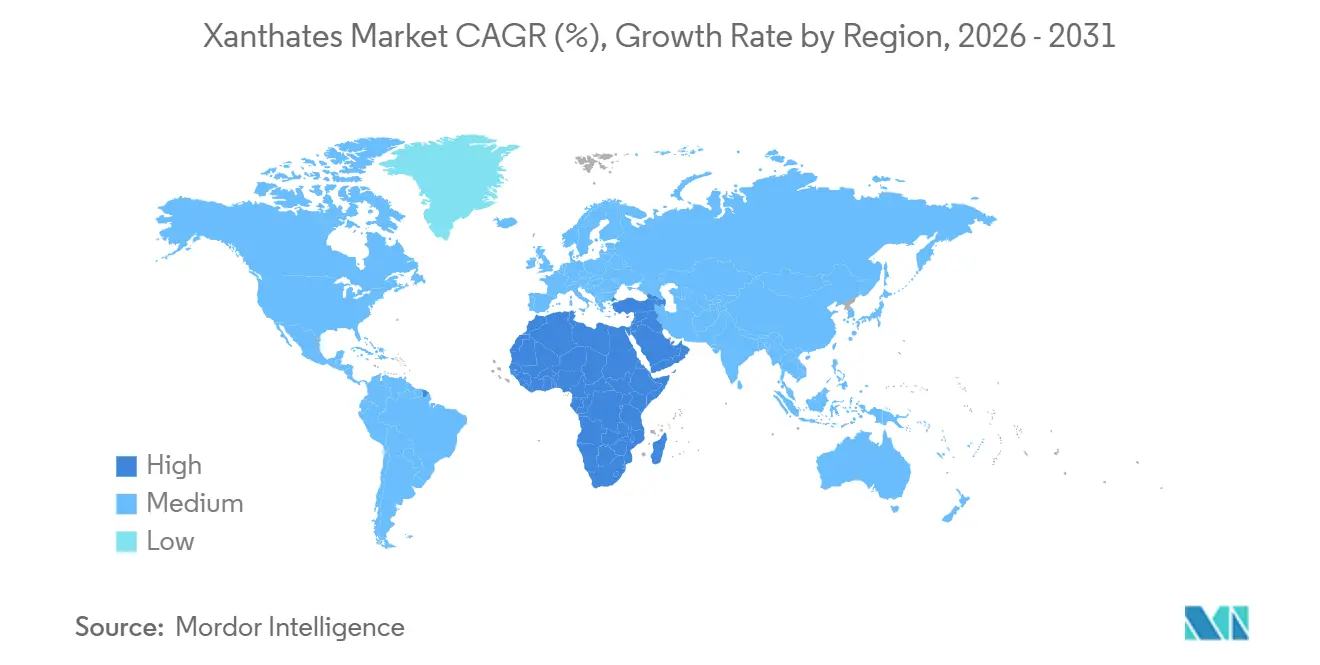

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

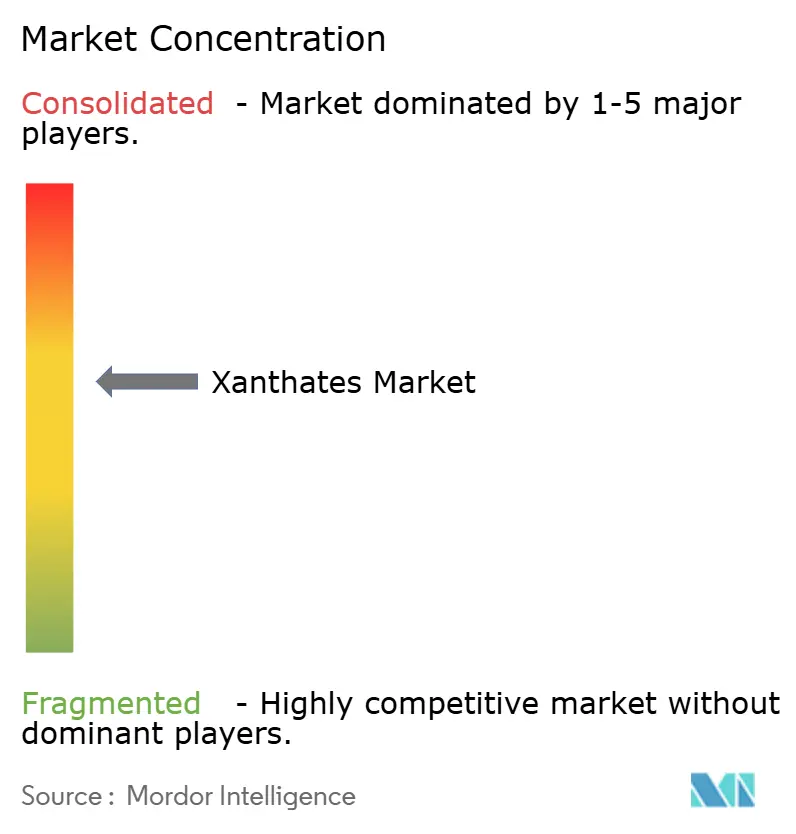

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des xanthates par Mordor Intelligence

La taille du marché des xanthates devrait s'étendre de 572,12 millions USD en 2025 et 602,61 millions USD en 2026 à 781,27 millions USD d'ici 2031, enregistrant un TCAC de 5,33 % entre 2026 et 2031. La demande en collecteurs est en forte hausse en République démocratique du Congo (RDC), en Zambie, au Chili et au Pérou, portée par de nouveaux circuits de flottation pour le cuivre, le cobalt et le lithium. Ces projets poussent le débit de minerais sulfurés au-delà des niveaux historiques. Alors que la région Asie-Pacifique continue d'ancrer la consommation, le Moyen-Orient est sur le point de dépasser toutes les autres régions. Ce changement est évident à mesure que les concentrateurs congolais et les opérations d'alimentation des fonderies zambiennes élargissent leurs budgets en réactifs. Les formulations de xanthates liquides gagnent en popularité. Elles atténuent les risques liés à la manipulation des poussières et réduisent le dégagement de disulfure de carbone (CS₂). Cette tendance s'aligne sur les limites strictes des États-Unis et de l'Union européenne en matière d'exposition professionnelle et d'eaux de résidus. Parallèlement, les plateformes de dosage basées sur l'intelligence artificielle (IA) stimulent la consommation globale de collecteurs. Elles y parviennent en maximisant la valeur actuelle nette à partir de stocks de minerais de faible teneur, même si l'intensité des réactifs par tonne diminue.

Principaux enseignements du rapport

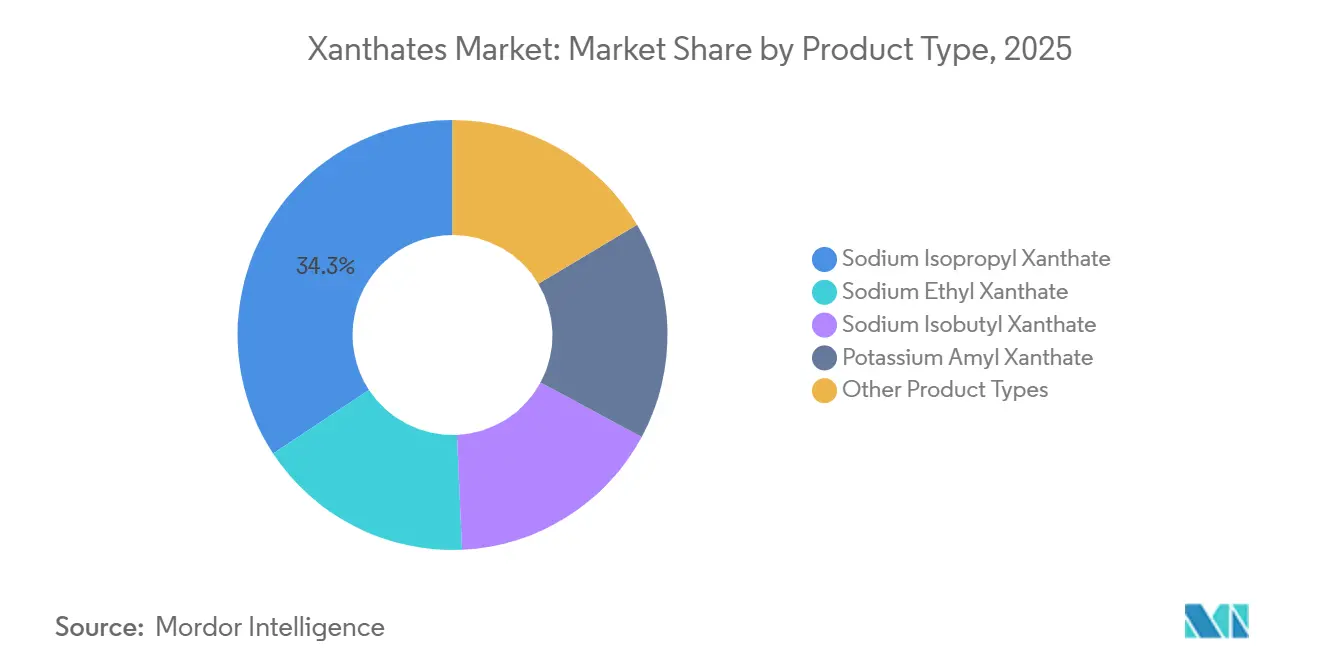

- Par type de produit, le xanthate d'isopropyle de sodium a dominé avec 34,28 % des parts du marché des xanthates en 2025, tandis que le xanthate d'amyle de potassium devrait se développer à un TCAC de 6,18 % (2026-2031).

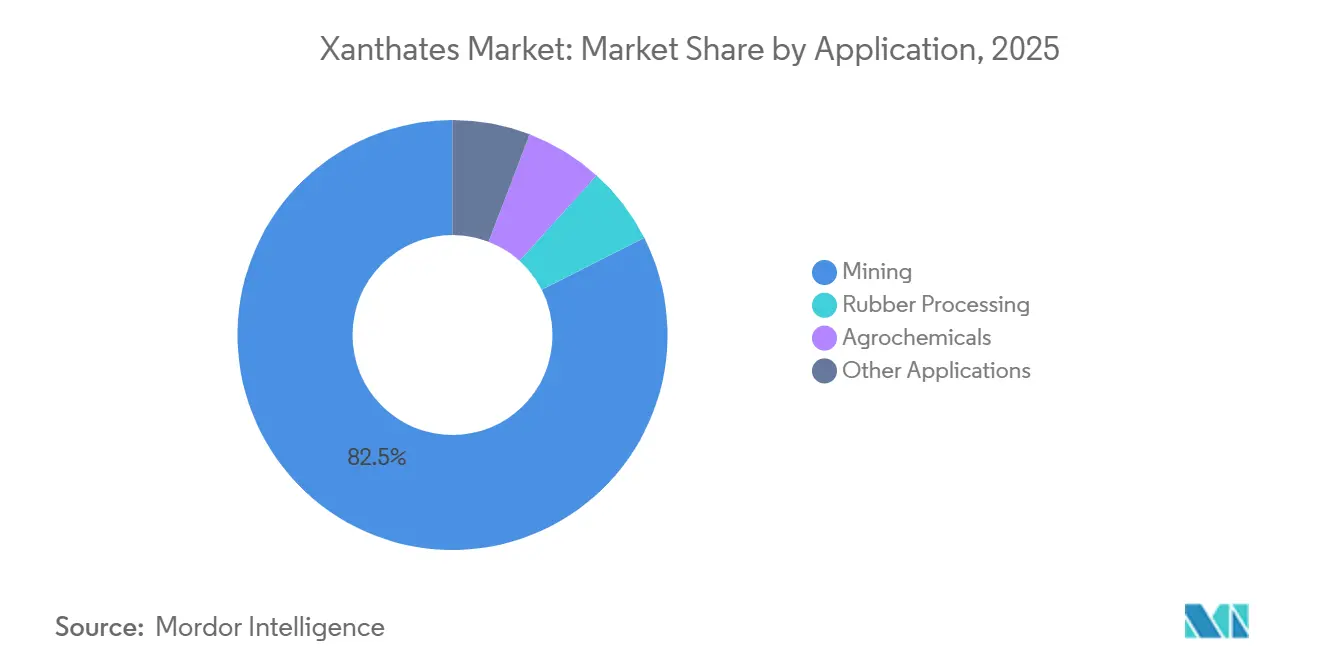

- Par application, l'exploitation minière représentait 82,47 % de la taille du marché des xanthates en 2025, et les agrochimiques progressent à un TCAC de 6,24 % (2026-2031).

- Par géographie, l'Asie-Pacifique a dominé avec 46,38 % des parts du marché des xanthates en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 5,93 % (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des xanthates

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des projets de minéraux critiques en Afrique et en Amérique latine | +1.8% | Afrique subsaharienne (RDC, Zambie, Afrique du Sud), corridor andin (Chili, Pérou, Argentine), répercussions sur le Brésil | Moyen terme (2-4 ans) |

| Passage à la logistique des xanthates liquides dans les mines éloignées | +0.9% | Mondial, avec des gains précoces dans le désert d'Atacama (Chili), le Pilbara (Australie), le nord du Canada, le Pérou en haute altitude | Court terme (≤ 2 ans) |

| Dosage des réactifs optimisé par l'IA stimulant la consommation de collecteurs | +1.2% | Amérique du Nord, Europe, cœur de l'APAC (Chine, Australie), adoption précoce en Afrique du Sud | Moyen terme (2-4 ans) |

| Essor du recyclage des batteries alcalines nécessitant des auxiliaires de lixiviation à base de xanthates | +0.6% | APAC (Chine, Corée du Sud, Japon), répercussions sur l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Resserrement de l'approvisionnement en disulfure de carbone en Asie-Pacifique faisant monter les prix | +0.7% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), impact indirect sur les prix mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des projets de minéraux critiques en Afrique et en Amérique latine

En 2025, le complexe Kamoa-Kakula d'Ivanhoe Mines en RDC a atteint une production annualisée de cuivre. D'ici 2027, le complexe doit déployer un concentrateur de phase 3, dont on attend qu'il augmente la demande en xanthate d'isopropyle de sodium. Simultanément, les expansions de capacité à Centinela et à Quebrada Blanca Phase 2 au Chili, ainsi que le développement de PSJ Cobre Mendocino en Argentine, devraient collectivement augmenter la production de concentré de cuivre d'ici 2027. Cette croissance devrait stimuler de nouveaux débouchés pour les collecteurs au cours de la période de prévision 2026-2031. Grâce à ces avancées, le corridor andin et la ceinture cuivrière d'Afrique centrale consolident leurs positions en tant qu'acteurs majeurs du marché des xanthates.

Passage à la logistique des xanthates liquides dans les mines éloignées

Les grades liquides HOSTAFLOT de Clariant ont rationalisé les opérations en éliminant le besoin de cuves de dissolution sur site et en réduisant le temps de préparation des réactifs[1]Clariant, "Collecteurs liquides HOSTAFLOT," clariant.com. Ces avantages ont été constatés dans les opérations de saumure de lithium au Chili et sur les sites de minerai de fer en Australie. Dans la ceinture cuivrière des hautes Andes au Pérou, Antamina et Las Bambas ont toutes deux signalé une baisse notable des incidents liés à la manipulation des réactifs après être passées au xanthate d'isopropyle de sodium pré-dissous. De plus, ces collecteurs liquides, en limitant la volatilisation du CS₂, aident les mines à se conformer au plafond strict de 50 mg/m³ de l'Union européenne et à la limite moyenne de 20 ppm de l'OSHA dans le temps. Cette pression réglementaire catalyse un changement rapide dans la gamme de produits vers les solutions liquides.

Dosage des réactifs optimisé par l'IA stimulant la consommation de collecteurs

D'ici 2025, la plateforme SmartFloat de Syensqo, qui recalibre le dosage toutes les 15 minutes, a amélioré la récupération des métaux dans un concentrateur de platine en Afrique du Sud[2]Syensqo, "Plateforme de dosage IA SmartFloat," syensqo.com. Cette amélioration a permis le traitement rentable de stocks de minerais de faible teneur, entraînant une augmentation globale du volume de réactifs, même si l'utilisation par tonne a diminué. Pendant ce temps, le contrôleur MetOptima de Draslovka a soutenu une augmentation des achats annuels de xanthates, coïncidant avec une expansion du débit dans une mine de cuivre au Chili. Ces stratégies basées sur les données privilégient non seulement les grades de plus haute pureté et les mélanges sur mesure, mais soulignent également la tendance à la premiumisation sur le marché des xanthates.

Essor du recyclage des batteries alcalines nécessitant des auxiliaires de lixiviation à base de xanthates

En 2025, le ministère de l'Industrie et des Technologies de l'information en Chine s'est fixé pour objectif de collecter une part substantielle des batteries alcalines usagées. Cette initiative a conduit à une augmentation des capacités hydrométallurgiques, utilisant le xanthate d'éthyle de sodium pour améliorer les taux de dissolution du zinc. La même année, la Corée du Sud a traité un volume significatif de cellules, en utilisant du xanthate d'éthyle de sodium par tonne de matière première pour optimiser la cinétique de lixiviation. Bien qu'il s'agisse d'un segment mineur, ce créneau a progressé à un rythme deux fois supérieur à celui de la demande minière traditionnelle au cours de la période de prévision 2026-2031, élargissant ainsi le marché des xanthates.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Commercialisation de collecteurs sans xanthates à base de ligands | -1.1% | Mondial, mené par des déploiements pilotes au Chili, en Australie, au Canada, se répandant en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Directive européenne sur les résidus miniers abaissant les émissions de CS₂ autorisées | -0.7% | États membres de l'Union européenne, Royaume-Uni, avec une pression de conformité s'étendant aux pays candidats (Serbie, Macédoine du Nord) | Court terme (≤ 2 ans) |

| Unités de craquage de CS₂ sur site permettant la synthèse captive de collecteurs | -0.5% | Chili, Pérou, Australie (grandes opérations cuivrières), intérêt émergent en RDC et en Zambie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Commercialisation de collecteurs sans xanthates à base de ligands

Lors d'essais pilotes au Chili, le thionocarbamate Aero MX 5004 de Solvay a surpassé le xanthate d'isopropyle de sodium, atteignant une récupération du cuivre plus élevée. De plus, il a réussi à réduire les niveaux de CS₂ dans les résidus en dessous de la limite autorisée, conformément à la norme de qualité de l'eau DS 90. Pendant ce temps, en 2025, les hydroxamates Lupromin-D de BASF ont permis à une mine de nickel aux Philippines d'éliminer complètement les xanthates de ses circuits d'oxydes. Avec des niveaux de dosage considérablement réduits par rapport aux méthodes conventionnelles et une diminution des coûts de traitement des déchets, la mine a réalisé des économies d'exploitation notables. Cela est particulièrement significatif dans les régions soumises à des réglementations strictes sur les émissions, ce qui freine à son tour la croissance à long terme du marché des xanthates.

Directive européenne sur les résidus miniers abaissant les émissions de CS₂ autorisées

D'ici décembre 2026, la révision de 2024 de la directive sur les déchets extractifs impose un plafond de 50 mg/m³ de CS₂ pour les systèmes d'eau en circuit fermé. L'Allemagne et la France devraient imposer des pénalités significatives pour toute violation. Boliden, une entreprise suédoise, investit dans la modernisation de sa mine d'Aitik et abandonne les grades en poudre. De plus, le projet Woodsmith de Sirius Minerals, sécurisé dans son permis de 2025, a opté pour des collecteurs à base d'acides gras. Cette décision indique un déclin potentiel de la demande européenne future en xanthates en poudre au cours de la période de prévision 2026-2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'isopropyle face à la disruption de l'amyle

En 2025, le xanthate d'isopropyle de sodium détenait une part de 34,28 % du marché des xanthates, porté par sa sélectivité supérieure dans la séparation cuivre-pyrite et une forte présence dans les gisements porphyriques. Ce grade de premier plan constitue l'épine dorsale des systèmes de collecteurs mélangés haut de gamme, atteignant des gains de récupération par rapport aux homologues à base de xanthate d'éthyle de sodium. Le xanthate d'amyle de potassium s'est imposé comme l'acteur à la croissance la plus rapide, affichant un TCAC de 6,18 % jusqu'en 2031. Son avantage provient d'une adsorption plus forte sur les sulfures à grains fins, en particulier dans les minerais aurifères réfractaires et les minerais polymétalliques complexes. Le xanthate d'isobutyle de sodium reste un choix privilégié dans les schémas de traitement plomb-zinc, notamment à Broken Hill en Australie et dans la province du Yunnan en Chine. Sa longueur de chaîne intermédiaire offre un équilibre idéal entre puissance et sélectivité. Pendant ce temps, le xanthate d'éthyle de sodium, malgré son rapport coût-efficacité, perd du terrain dans les circuits premium de cuivre et d'or. Ces circuits s'orientent désormais vers des limites de CS₂ plus strictes et de meilleures performances métallurgiques.

Les sels de potassium gagnent du terrain sur le marché des xanthates, principalement en raison de leur solubilité accrue. Cet attribut réduit les volumes de manipulation, un avantage logistique significatif pour les sites miniers éloignés en Afrique et en Australie. Un autre segment en plein essor est celui des formulations mélangées. Par exemple, un mélange 60:40 d'isopropyle et d'amyle xanthate a amélioré la récupération combinée cuivre-zinc dans une mine polymétallique péruvienne en 2025. Ce succès souligne l'élan des fournisseurs vers des pré-mélanges sur mesure. Ces développements indiquent que les innovations axées sur la longueur de chaîne, la solubilité et les techniques de mélange remodèleront le paysage concurrentiel du marché des xanthates.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : la hégémonie minière masque la dynamique des agrochimiques

En 2025, l'exploitation minière, tirant parti du rôle indispensable des collecteurs dans plus de 1 200 concentrateurs de sulfures actifs dans le monde, détenait une part dominante de 82,47 % du marché des xanthates. Au sein du secteur minier, la flottation du cuivre a pris la tête, suivie de l'or, du plomb-zinc et du nickel-cobalt. Le traitement du caoutchouc a occupé la deuxième position, utilisant des xanthates de zinc et des grades d'isobutyle de sodium comme accélérateurs de vulcanisation à basse température, essentiels pour les joints automobiles et les composants des véhicules électriques.

Les agrochimiques, bien qu'occupant actuellement une part de marché modeste, devraient se développer à un taux de croissance annuel composé (TCAC) de 6,24 % au cours de la période de prévision 2026-2031. Les efforts réglementaires visant à éliminer progressivement les chélants persistants ont renforcé l'attrait des xanthates, notamment dans les sprays de remédiation des sols biodégradables et les engrais à libération contrôlée. Des projets pilotes en Chine et dans l'Union européenne ont démontré que les revêtements à base de xanthates, comparés aux systèmes à base d'urée uniquement, réduisaient le ruissellement des nutriments et augmentaient le tonnage. Au-delà de ces secteurs primaires, des applications de niche telles que les auxiliaires de flottation pour le recyclage du papier et les intermédiaires pharmaceutiques représentent un segment mineur du marché global des xanthates.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la région Asie-Pacifique a dominé le marché, captant 46,38 % du chiffre d'affaires total. Les clusters intégrés de la Chine, avec leur solide capacité en xanthates, ont principalement alimenté les exportations vers les nations voisines telles que l'Indonésie, le Vietnam et les Philippines. En Inde, la demande a augmenté en raison des expansions à Rampura Agucha de Hindustan Zinc et aux projets de flottation de charbon fin de Coal India, entraînant une augmentation des débouchés pour les collecteurs. L'Australie s'est imposée comme un sous-marché autosuffisant, BHP et Rio Tinto s'approvisionnant principalement en xanthates liquides auprès d'Orica et de Coogee Chemicals. Ce choix stratégique visait à atténuer les risques dans leurs opérations situées dans le Pilbara et le Queensland.

Bien que le Moyen-Orient et l'Afrique détenaient une part de marché plus modeste, ils affichaient le TCAC projeté le plus rapide de 5,93 % au cours de la période de prévision 2026-2031. Cette croissance a été alimentée par les expansions à Kamoa-Kakula en RDC et à Kansanshi et Enterprise en Zambie, qui anticipaient une demande accrue en collecteurs d'ici 2028. En Afrique du Sud, le groupe platine de Bushveld a augmenté les dosages de xanthates via la flottation en colonne pour compenser la réduction de l'agitation mécanique. Simultanément, les opérations phosphatées de Ma'aden en Arabie saoudite sont passées des méthodes gravitaires à la flottation assistée par xanthates, diversifiant ainsi le paysage régional des réactifs.

L'Amérique du Nord a apporté une contribution significative au chiffre d'affaires de 2025, portée par des projets en Arizona et en Utah (cuivre et molybdène), en Ontario (or) et des opérations de zinc en Alaska et au Yukon. L'Europe a connu une stagnation ; tandis que les fermetures de mines en Pologne et en Finlande ont compensé l'utilisation de base, de nouvelles initiatives comme Woodsmith ont évité les xanthates pour contourner les problèmes liés au CS₂. L'Amérique du Sud, avec une part de marché substantielle, a vu Codelco consommer massivement des xanthates dans l'ensemble de ses divisions. L'entreprise envisage un changement stratégique, visant à substituer une partie de ses volumes de xanthate d'isopropyle de sodium par des thionocarbamates Aero MX à partir de 2026, conformément à ses objectifs de portée 3. De plus, les défis persistants en matière d'infrastructure, notamment les goulots d'étranglement ferroviaires de la ceinture cuivrière, ont élevé les primes de fret et suscité un intérêt pour la synthèse sur site. Si cette méthode gagne du terrain, elle pourrait potentiellement diminuer les volumes marchands.

Paysage concurrentiel

Le marché des xanthates est modérément consolidé. Cependant, ce paysage offre encore aux acteurs régionaux des opportunités dans des créneaux sensibles à la logistique. Alors que les producteurs chinois exploitent les remises sur les prix unitaires pour dominer le marché des latérites de nickel en Asie du Sud-Est et capter une part significative des appels d'offres pour le cuivre africain, ils font face à des défis de conformité croissants dans l'Union européenne et aux États-Unis, principalement en raison de leurs portefeuilles axés sur les poudres. La synthèse sur site est sur le point de changer la donne. Les leaders du secteur au Chili envisagent des installations de CS₂, une initiative qui pourrait perturber une part significative des volumes marchands mondiaux d'ici 2030. Cependant, cette ambition dépend de l'obtention des dépenses d'investissement et des approbations réglementaires. En réponse, les fournisseurs augmentent leur capacité liquide, investissent dans la recherche et le développement de collecteurs hybrides et intègrent des technologies d'IA. Ces efforts s'alignent sur l'évolution du secteur des xanthates vers des normes environnementales, de sécurité et de performance numérique plus strictes.

Leaders du secteur des xanthates

SNF Group

Amruta Industries

Orica Limited

Charles Tennant & Company

QiXia TongDa Flotation Reagent Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Kemcore met en place une nouvelle installation de fabrication chimique à Palapye, au Botswana, pour produire localement des réactifs miniers essentiels, notamment des xanthates. Cette initiative vise à réduire la dépendance aux importations et à rationaliser les chaînes d'approvisionnement régionales. La production devrait débuter en 2027.

- Février 2024 : L'acquisition de Cyanco par Orica, un important producteur de cyanure de sodium, devrait avoir un impact sur le marché des xanthates en renforçant l'activité Produits chimiques miniers d'Orica. Cette expansion doublera la capacité de production, renforcera le réseau d'approvisionnement mondial et améliorera le service aux industries minières aurifères en Amérique du Nord et dans d'autres régions clés.

Portée du rapport sur le marché mondial des xanthates

Les xanthates sont un groupe de produits chimiques utilisés dans l'industrie minière pour la flottation et le traitement des minerais sulfurés et métalliques. Ils sont couramment utilisés en combinaison avec des formulations de dithiophosphates pour améliorer le rendement, la qualité du concentré et le taux de flottation. Ils se séparent sous forme de mousse et se déposent.

Le marché des xanthates est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en xanthate d'éthyle de sodium, xanthate d'isopropyle de sodium, xanthate d'isobutyle de sodium, xanthate d'amyle de potassium et autres types de produits. Par application, le marché est segmenté en exploitation minière, traitement du caoutchouc, agrochimiques et autres applications. Le rapport couvre également la taille du marché et les prévisions pour 15 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base de la valeur (USD).

| Xanthate d'éthyle de sodium |

| Xanthate d'isopropyle de sodium |

| Xanthate d'isobutyle de sodium |

| Xanthate d'amyle de potassium |

| Autres types de produits |

| Exploitation minière |

| Traitement du caoutchouc |

| Agrochimiques |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Xanthate d'éthyle de sodium | |

| Xanthate d'isopropyle de sodium | ||

| Xanthate d'isobutyle de sodium | ||

| Xanthate d'amyle de potassium | ||

| Autres types de produits | ||

| Par application | Exploitation minière | |

| Traitement du caoutchouc | ||

| Agrochimiques | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la demande mondiale actuelle pour le marché des xanthates et sa croissance attendue d'ici 2031 ?

La demande devrait augmenter de 602,61 millions USD en 2026 à 781,27 millions USD d'ici 2031, reflétant un TCAC de 5,33 %.

Quel type de produit gagne le plus de terrain pour les minerais aurifères réfractaires ?

Le xanthate d'amyle de potassium devrait croître à un TCAC de 6,18 % jusqu'en 2031, car sa chaîne carbonée plus longue offre une adsorption plus forte sur les sulfures à grains fins.

Pourquoi les formulations de xanthates liquides déplacent-elles les poudres ?

Les liquides éliminent les risques d'explosion de poussières, réduisent le temps de préparation des réactifs de 40 % et aident les mines à respecter les plafonds stricts d'émissions de CS₂ imposés par l'OSHA et l'Union européenne.

Qu'est-ce qui motive l'adoption rapide des plateformes de dosage par IA ?

Des systèmes tels que SmartFloat et MetOptima affinent l'ajout de réactifs en temps réel, améliorant la récupération des métaux et justifiant l'expansion du débit de flottation, ce qui augmente in fine les achats totaux de xanthates.

Comment les unités de craquage de CS₂ sur site pourraient-elles modifier la dynamique de l'offre ?

Si les obstacles liés aux investissements et aux autorisations sont surmontés, les installations captives de CS₂ pourraient réduire significativement les coûts de livraison, diminuant potentiellement les volumes marchands de xanthates dans une proportion notable d'ici 2030.

Dernière mise à jour de la page le: