Taille et part de marché des suiveurs solaires mono-axe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.5 Milliards de dollars |

| Taille du Marché (2030) | 15.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

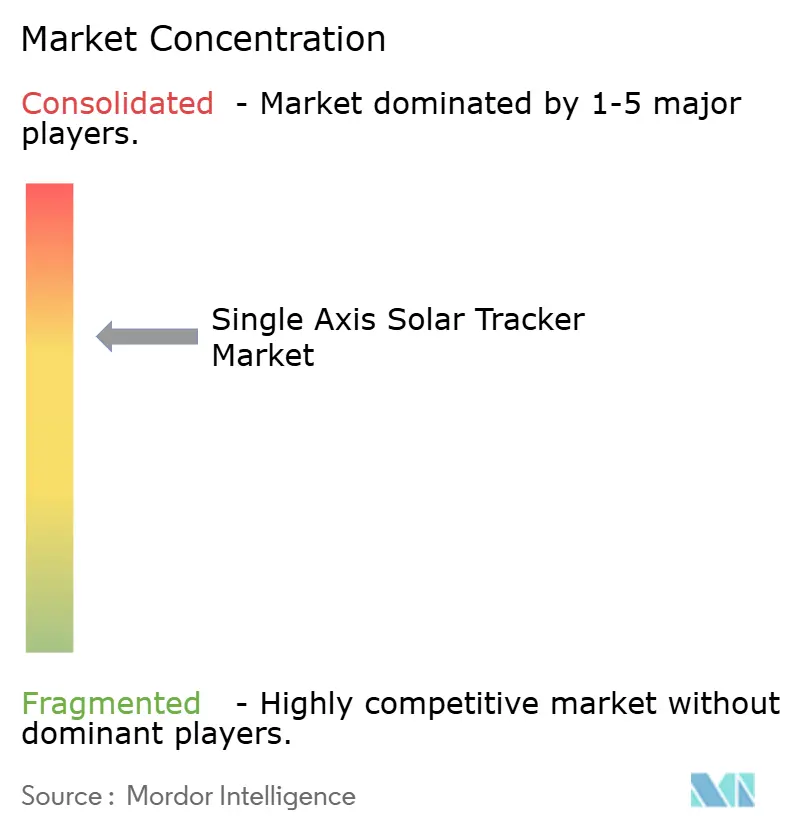

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des suiveurs solaires mono-axe par Mordor Intelligence

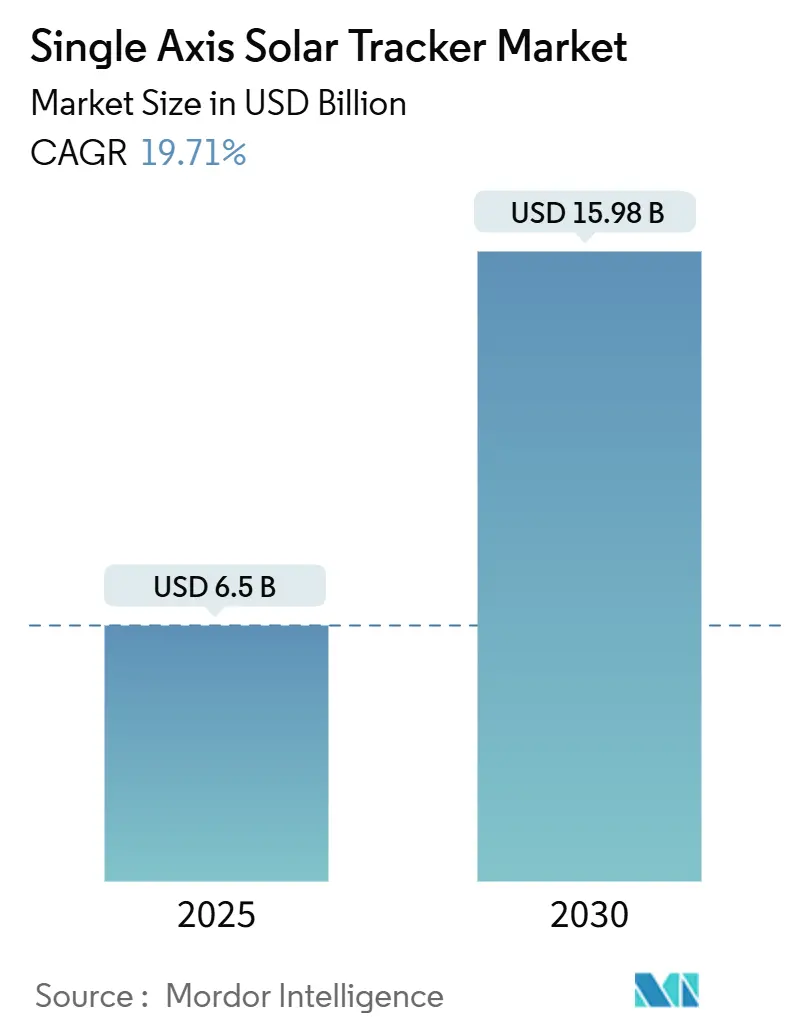

La taille du marché des suiveurs solaires mono-axe est estimée à 6,5 milliards USD en 2025, et devrait atteindre 15,98 milliards USD d'ici 2030, à un TCAC de 19,71 % durant la période de prévision (2025-2030).

La dominance du solaire à l'échelle utilitaire, la prime de rendement énergétique de 15-25 % de la technologie par rapport aux réseaux à inclinaison fixe, et la baisse du coût actualisé de l'électricité dans les régions à forte irradiation sous-tendent cette expansion. L'intégration verticale atténue la volatilité des coûts de l'acier, tandis que les politiques telles que le bonus de 10 % pour le contenu domestique de la loi américaine de réduction de l'inflation orientent la fabrication de suiveurs vers les chaînes d'approvisionnement locales. La différenciation des produits passe de la pure concurrence sur les coûts aux fonctionnalités à valeur ajoutée comme les modes de rangement résistants à la grêle et la maintenance prédictive activée par IA. Ces changements renforcent collectivement la forte préférence des développeurs pour les systèmes de suivi dans les nouvelles additions de capacité solaire à travers les marchés matures et émergents.

Points clés du rapport

- Par orientation, les suiveurs mono-axe horizontaux ont mené avec 70 % de la part de marché des suiveurs solaires mono-axe en 2024 ; les suiveurs mono-axe verticaux devraient s'étendre à un TCAC de 20,2 % jusqu'en 2030.

- Par type d'entraînement, les systèmes actifs ont représenté 85 % de la taille du marché des suiveurs solaires mono-axe en 2024, tandis que les conceptions passives progressent à un TCAC de 20,5 % jusqu'en 2030.

- Par technologie, les applications photovoltaïques ont capturé 90 % de part de la taille du marché des suiveurs solaires mono-axe en 2024 ; le photovoltaïque à concentration est le segment technologique à la croissance la plus rapide à 23,4 % de TCAC.

- Par application, les projets à l'échelle utilitaire ont détenu 85 % de la part de marché des suiveurs solaires mono-axe en 2024 et continuent d'ancrer la demande, tandis que les installations commerciales et industrielles s'étendent à un TCAC de 21,5 %.

- Par géographie, l'Amérique du Nord a représenté 55 % de la taille du marché des suiveurs solaires mono-axe en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide à 20,7 % de TCAC jusqu'en 2030.

Tendances et perspectives du marché mondial des suiveurs solaires mono-axe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Mandats agressifs d'approvisionnement à l'échelle utilitaire | +3.20% | Amérique du Nord & Europe | Moyen terme (2-4 ans) |

| Synergie bifaciale-suivi dans les environnements désertiques | +2.80% | Amérique du Sud & Asie-Pacifique | Long terme (≥ 4 ans) |

| Bonus de contenu domestique de la loi de réduction de l'inflation | +2.10% | Amérique du Nord | Court terme (≤ 2 ans) |

| Boom des PPA d'entreprise nécessitant un suivi à faible coût | +1.9% | Amérique du Sud | Moyen terme (2-4 ans) |

| O&M prédictive activée par IA réduisant les temps d'arrêt des suiveurs | +1.4% | Moyen-Orient & Afrique | Long terme (≥ 4 ans) |

| Adoption de mono-axe vertical dans les marchés de haute latitude contraints par la terre | +1.1% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats agressifs d'approvisionnement à l'échelle utilitaire favorisent la préférence pour les suiveurs

Les appels d'offres à l'échelle utilitaire aux États-Unis ont ajouté 49 GW de capacité solaire en 2024, et la plupart des projets ont exigé un suivi mono-axe pour garantir des facteurs de capacité plus élevés.[1]BloombergNEF, "Global Solar Market Outlook Q1 2025," about.bnef.com L'Espagne, qui héberge plus de 60 % des installations de suiveurs européens, spécifie de même les suiveurs dans les enchères nationales pour stabiliser la production en période de pointe. Ces mandats élèvent la barre de performance de base, écartant efficacement les alternatives à inclinaison fixe dans les projets utilitaires de haute valeur. Les développeurs obtiennent une tarification premium car les configurations mandatées créent un marché captif. La réplication de ce modèle dans les nouvelles régions de croissance est attendue alors que les réseaux resserrent les exigences de stabilité.

La synergie bifaciale-suivi révolutionne l'économie du désert

Les suiveurs horizontaux associés aux modules bifaciaux au Chili et en Australie produisent maintenant jusqu'à 2 555 kWh par kWc chaque année, faisant chuter les coûts actualisés sous 2,45 centimes par kWh. Les suiveurs maximisent la capture d'irradiation directe et réfléchie, tandis que les sols désertiques à forte albédo augmentent encore les gains côté arrière. Ces avantages combinés débloquent des sites autrefois considérés comme marginaux, même où les distances de transmission sont longues. Les développeurs de projets obtiennent des taux de rendement interne plus élevés, ce qui encourage des investissements supplémentaires à grande échelle dans les zones arides.

Le bonus de contenu domestique de la loi de réduction de l'inflation remodèle les chaînes d'approvisionnement nord-américaines

Une prime de crédit d'impôt de 10 % sous la loi de réduction de l'inflation récompense les projets solaires qui respectent les seuils de contenu domestique, rendant les suiveurs produits localement financièrement attractifs.[2]U.S. Internal Revenue Service, "Notice 2024-41 Domestic Content Bonus," irs.gov NEXTracker a livré les premières unités entièrement fabriquées aux États-Unis en décembre 2024, permettant aux projets de réclamer le bonus complet. Les fabricants de suiveurs ouvrant de nouvelles lignes de fabrication au Texas et en Ohio bénéficient maintenant d'une croissance rapide des commandes. Le crédit bonus est programmé jusqu'en 2032, assurant une fenêtre pluriannuelle de demande pour les composants domestiques.

Le boom des PPA d'entreprise exige une précision de suivi

Le Nord-Est du Brésil est devenu un point chaud pour les accords renouvelables d'entreprise, où les entreprises insistent sur le suivi mono-axe pour sécuriser des rendements énergétiques prévisibles que les systèmes à inclinaison fixe ne peuvent égaler. Les PPA de la région transfèrent le risque de performance des services publics aux développeurs, rendant la précision des suiveurs intégrale à la bancabilité. Alors que les multinationales répliquent ce modèle contractuel dans d'autres économies émergentes, les installations C&I adoptent les suiveurs à un rythme plus rapide, stimulant le marché des suiveurs solaires mono-axe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Retards de certification de charge au vent dans l'APAC sujette aux typhons augmentant le CAPEX | -2.1% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier gonflant les coûts de structure des suiveurs (UE & Inde) | -1.8% | Europe & Asie | Moyen terme (2-4 ans) |

| Incidents de défaillance du "mode de rangement" des suiveurs resserrant les critères de bancabilité | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Fardeau O&M élevé de perte par encrassement dans les régions arides comparé à l'inclinaison fixe | -0.9% | Moyen-Orient & Afrique, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les retards de certification de charge au vent créent des goulots d'étranglement en APAC

Les marchés sujets aux typhons exigent des tests en soufflerie aéroélastique pour les modules de grand format, prolongeant les approbations de suiveurs de 6-12 mois au Japon et aux Philippines. Les développeurs font face à des coûts de capital plus élevés car ils détiennent des stocks durant des cycles de certification prolongés. Certains passent aux réseaux à inclinaison fixe pour protéger les calendriers, malgré la perte des avantages de rendement énergétique. Les marques de suiveurs établies avec des conceptions pré-certifiées commandent des prix premium, renforçant les barrières d'entrée au marché pour les nouveaux entrants.

La volatilité des prix de l'acier presse l'économie des suiveurs

L'acier de structure représente environ 70 % de la nomenclature d'un suiveur. Les pics de prix en 2024 ont augmenté les coûts des producteurs européens tandis que les fluctuations de devises ont amplifié l'inflation des intrants en Inde.[3]SolarPower Europe, "European Solar Manufacturing Report 2024," solarpowereurope.org Les fabricants ont raccourci la validité des devis et introduit des contrats indexés, transférant le risque de prix aux projets. Cette imprévisibilité limite la capacité des petits développeurs à verrouiller le financement, poussant la part de marché vers les entreprises plus importantes verticalement intégrées qui couvrent l'exposition aux matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par orientation : L'horizontal reste dominant tandis que le vertical gagne en vitesse

Les configurations horizontales ont détenu 70 % du marché des suiveurs solaires mono-axe en 2024. Elles prospèrent grâce aux chaînes d'approvisionnement matures et aux procédures d'installation directes, en faisant le choix par défaut pour les projets de plus de 100 MW. Ce segment sécurise une grande portion de la taille du marché des suiveurs solaires mono-axe car les gains énergétiques justifient leur dépense en capital dans les sites à forte irradiation. Les suiveurs verticaux croissent à un TCAC de 20,2 % car les fermes européennes contraintes par la terre et les configurations agrivoltaïques ont besoin d'un espacement de rangées plus étroit. Dans ces cas d'usage, les modules bifaciaux montés verticalement fournissent une production comparable tout en préservant l'utilisation du sol pour les cultures.

La sélection d'orientation est de plus en plus spécifique au site plutôt qu'universelle. Les développeurs agrivoltaïques européens rapportent des coûts actualisés inférieurs de 20-25 % avec les systèmes verticaux qu'avec les conceptions élevées à double rangée. Pendant ce temps, les solutions inclinées et articulées double-axe servent les terrains complexes ou les régions sujettes à la neige. La diversité technologique au sein de ce segment élargit le marché adressable des suiveurs solaires mono-axe et amortit les fournisseurs contre les variations de demande régionales à travers l'industrie des suiveurs solaires mono-axe.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type d'entraînement : Les actionneurs actifs dominent mais les systèmes passifs comblent l'écart

Les entraînements actifs ont capturé 85 % de la taille du marché des suiveurs solaires mono-axe en 2024, fournissant un suivi solaire précis, un suivi inverse et des fonctions de rangement en tempête. Les développeurs valorisent ces caractéristiques pour la bancabilité des projets, surtout où les assureurs exigent des routines de mitigation de grêle prédéfinies. Pourtant, les systèmes thermiques et gravitaires passifs montent à plus de 20 % de TCAC en éliminant les moteurs et l'électronique de contrôle. Les données de terrain montrent des gains d'efficacité de 62,3 % par rapport aux baselines à inclinaison fixe tout en abaissant les fardeaux de maintenance dans les sites éloignés.[4]Renewable Energy, "Comparative Study of Active and Passive Drives in Solar Trackers," sciencedirect.com

L'avantage de contrôle des coûts des entraînements passifs est attrayant où les équipes de maintenance sur site sont rares. Cependant, leur incapacité à exécuter des profils de rangement complexes limite l'adoption dans les marchés à risque de grêle, préservant un fossé de revenus pour les fournisseurs d'entraînements actifs. Cette interaction assure une concurrence robuste et une innovation continue à travers le marché des suiveurs solaires mono-axe.

Par technologie : Le photovoltaïque règne mais le CPV accélère

Les réseaux photovoltaïques ont possédé 90 % de la part de marché des suiveurs solaires mono-axe durant 2024, surfant sur les baisses de coût des modules silicium et la compatibilité avec les conceptions bifaciales. Les panneaux bifaciaux sur suiveurs récoltent une lumière d'albédo supplémentaire, renforçant le leadership économique. Le photovoltaïque à concentration met en scène une poussée de TCAC de 23,4 % en tirant parti de l'optique de concentration ultra-haute dépassant 1 200 soleils qui multiplient la densité de watts où l'irradiation normale directe est abondante.

Le PV continue de bénéficier des lignes de fabrication mondiales à l'échelle du gigawatt, mais l'attrait de niche du CPV croît dans les emplacements rares en terre. Les concentrateurs de Fresnel couplés au suivi double-axe atteignent des rapports de concentration géométrique supérieurs à 5 800×, compressant les empreintes de réseaux. La diversification résultante amortit l'industrie des suiveurs solaires mono-axe contre les variations cycliques des prix des modules.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : L'échelle utilitaire mène tandis que le C&I accélère

Les centrales à l'échelle utilitaire ont retenu 85 % du marché des suiveurs solaires mono-axe en 2024. Les opérateurs de réseau aux États-Unis, en Espagne et en Arabie saoudite fixent des seuils minimaux de facteur de capacité que seuls les suiveurs peuvent respecter. Ces grands projets sous-tendent la majeure partie de la taille du marché des suiveurs solaires mono-axe, assurant les économies d'échelle de la chaîne d'approvisionnement. Les systèmes commerciaux et industriels croissent à 21,5 % de TCAC car les acheteurs d'entreprise exigent la prévisibilité pour les contrats d'achat d'électricité à long terme. Le suivi augmente le rendement de 15-25 %, ce qui justifie un coût initial plus élevé quand réparti sur des toitures ou montures au sol multi-mégawatt.

L'adoption résidentielle reste marginale car la complexité mécanique ajoutée surpasse la production supplémentaire sur les petites toitures. Néanmoins, l'accélération C&I diversifie les flux de revenus et soutient les réseaux de concessionnaires régionaux, élargissant l'empreinte du marché des suiveurs solaires mono-axe dans les zones suburbaines et industrielles.

Analyse géographique

L'Amérique du Nord conserve une portion dominante du marché des suiveurs solaires mono-axe. Les projets américains spécifient routinièrement les systèmes de suivi pour la stabilité du réseau, et l'approvisionnement est maintenant ancré par des usines domestiques au Texas, en Ohio et en Arizona. Le Canada et le Mexique ajoutent une demande complémentaire à travers la fabrication transfrontalière et les interconnexions de réseau partagées. Les développeurs tirent parti de structures d'accords d'achat d'électricité bien établies, assurant des flux de revenus prévisibles qui aident à dé-risquer l'investissement dans les caractéristiques de suiveurs avancées.

L'Asie-Pacifique est la région à la croissance la plus rapide. L'Inde a accéléré l'adoption de suiveurs sur sa voie vers 100 GW de nouvelle capacité solaire, et les leaders de fabrication chinois montent à la fois les exportations et répondent à la demande locale. L'Asie du Sud-Est montre un pipeline de 220 GW de projets solaires à l'échelle utilitaire prospectifs mais seulement 3 % est en construction, suggérant une vaste demande de suiveurs inexploitée une fois que la clarté politique s'améliore. Le Japon resserre la certification de résistance au vent, établissant des références d'ingénierie mondiales qui bénéficient à la fiabilité des suiveurs dans le monde entier.

L'Europe et le Moyen-Orient partagent des récits de croissance forts mais variés. Les développeurs agrivoltaïques européens coupent les coûts actualisés d'autant que 25 % à travers des dispositions de suiveurs verticaux qui préservent les terres agricoles. L'Espagne mène le continent avec des règles d'approvisionnement qui rendent le suivi pratique standard. Au Moyen-Orient et en Afrique du Nord, l'expansion est menée par la ressource solaire élevée et les objectifs de décarbonisation agressifs. La capacité de suiveurs mono-axe de l'Arabie saoudite a crû plus de quatre fois au cours de l'année passée, soutenue par des appels d'offres à grande échelle qui récompensent les facteurs de capacité élevés.

Paysage concurrentiel

Le marché des suiveurs solaires mono-axe est modérément consolidé. NEXTracker détient 23 % de part et a expédié plus de 100 GW de systèmes. Array Technologies suit à 17 % avec plus de 83 GW déployés. Les deux entreprises tirent parti de chaînes d'approvisionnement d'acier verticalement intégrées pour amortir les variations de matières premières et respecter les seuils de contenu domestique. La différenciation se centre maintenant sur les algorithmes de rangement en tempête et la protection contre la grêle. GameChange Solar a introduit du matériel conçu pour les zones de vent de 158 mph en Floride, tandis que Polar Racking a ajouté des boucliers anti-grêle intégrés à sa plateforme SOL-X.

Les fabricants asiatiques pénètrent les marchés occidentaux à travers des partenariats locaux. L'accord de distribution européenne de 120 MW d'Antaisolar montre la stratégie d'associer la fabrication à faible coût au soutien réglementaire spécifique à la région. TrinaTracker et Arctech Solar sécurisent des contrats multi-gigawatt au Moyen-Orient, capitalisant sur la proximité aux projets à forte irradiation. Alors que les critères de bancabilité se resserrent, les entreprises avec une fiabilité de terrain prouvée et des bilans solides maintiennent un avantage.

L'intégration technologique est un champ de bataille clé. Les plateformes de maintenance prédictive menées par IA réduisent les pannes non planifiées en analysant les données de couple moteur et les entrées météo. Les fournisseurs offrant des packages complets suiveur plus robot de nettoyage gagnent les offres dans les régions poussiéreuses. La volatilité des prix de l'acier et les exigences d'assurance pour les capacités de rangement anti-grêle érigent des barrières qui favorisent les titulaires avec des antécédents établis. Le résultat est un champ concurrentiel où l'échelle, la localisation et les caractéristiques d'atténuation des risques décident du leadership du marché.

Leaders de l'industrie des suiveurs solaires mono-axe

-

NEXTracker Inc.

-

Array Technologies Inc.

-

Arctech Solar Holding Co. Ltd.

-

PV Hardware Solutions S.L.U.

-

Soltec Power Holdings S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements industriels récents

- Avril 2025 : Soltec a lancé un suiveur mono-axe double rangée qui améliore la vitesse d'installation et la capture d'énergie pour les projets à l'échelle utilitaire.

- Mars 2025 : Antaisolar a signé un accord d'approvisionnement européen de 120 MW avec Sunliberty, améliorant son accès au marché à travers la distribution locale.

- Décembre 2024 : NEXTracker a expédié les premiers suiveurs entièrement fabriqués aux États-Unis, permettant aux projets de se qualifier pour le crédit bonus de la loi de réduction de l'inflation.

- Novembre 2024 : GameChange Solar a déployé des systèmes de suiveurs classés 158 mph en Floride, adressant les besoins de résilience aux ouragans.

Portée du rapport sur le marché mondial des suiveurs solaires mono-axe

Le rapport sur le marché des suiveurs solaires mono-axe inclut :

| Suiveurs mono-axe horizontaux (HSAT) |

| Suiveurs mono-axe verticaux (VSAT) |

| Suiveurs mono-axe inclinés/penchés (TSAT) |

| Actif (électrique/hydraulique) |

| Passif (thermique/gravitaire) |

| Photovoltaïque (PV) |

| Énergie solaire concentrée (CSP) |

| Photovoltaïque à concentration (CPV) |

| Échelle utilitaire |

| Commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par orientation | Suiveurs mono-axe horizontaux (HSAT) | |

| Suiveurs mono-axe verticaux (VSAT) | ||

| Suiveurs mono-axe inclinés/penchés (TSAT) | ||

| Par type d'entraînement | Actif (électrique/hydraulique) | |

| Passif (thermique/gravitaire) | ||

| Par technologie | Photovoltaïque (PV) | |

| Énergie solaire concentrée (CSP) | ||

| Photovoltaïque à concentration (CPV) | ||

| Par application | Échelle utilitaire | |

| Commercial et industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des suiveurs solaires mono-axe ?

Le marché a atteint 5 389,25 millions USD en 2024 et est prévu de croître rapidement jusqu'en 2030.

À quelle vitesse le marché des suiveurs solaires mono-axe devrait-il s'étendre ?

Entre 2025-2030, le marché est projeté d'avancer à un taux de croissance annuel composé de 19,7 %, élevant les revenus à 15 984,57 millions USD.

Quel type d'orientation mène le marché aujourd'hui ?

Les suiveurs mono-axe horizontaux détiennent 70 % de part de marché, menés par les avantages prouvés de rendement énergétique pour les fermes solaires à grande échelle.

Pourquoi l'Amérique du Nord est-elle le plus grand marché régional ?

Les incitations de contenu domestique de la loi de réduction de l'inflation américaine, le financement de projets mature et les additions solaires à l'échelle utilitaire record donnent à l'Amérique du Nord 55 % des revenus mondiaux.

Quels facteurs accélèrent la demande en Asie-Pacifique ?

Les augmentations rapides de capacité en Inde, l'expansion des exportations de fabrication chinoises et un TCAC prévu de 20-21 % positionnent l'Asie-Pacifique comme la région à la croissance la plus rapide.

Quelles entreprises dominent le paysage concurrentiel ?

NEXTracker et Array Technologies contrôlent ensemble environ 40 % des expéditions mondiales, avec NEXTracker en tête à 23 % de part de marché et plus de 100 GW livrés.

Dernière mise à jour de la page le: