Tamaño y Participación del Mercado de Giberelinas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

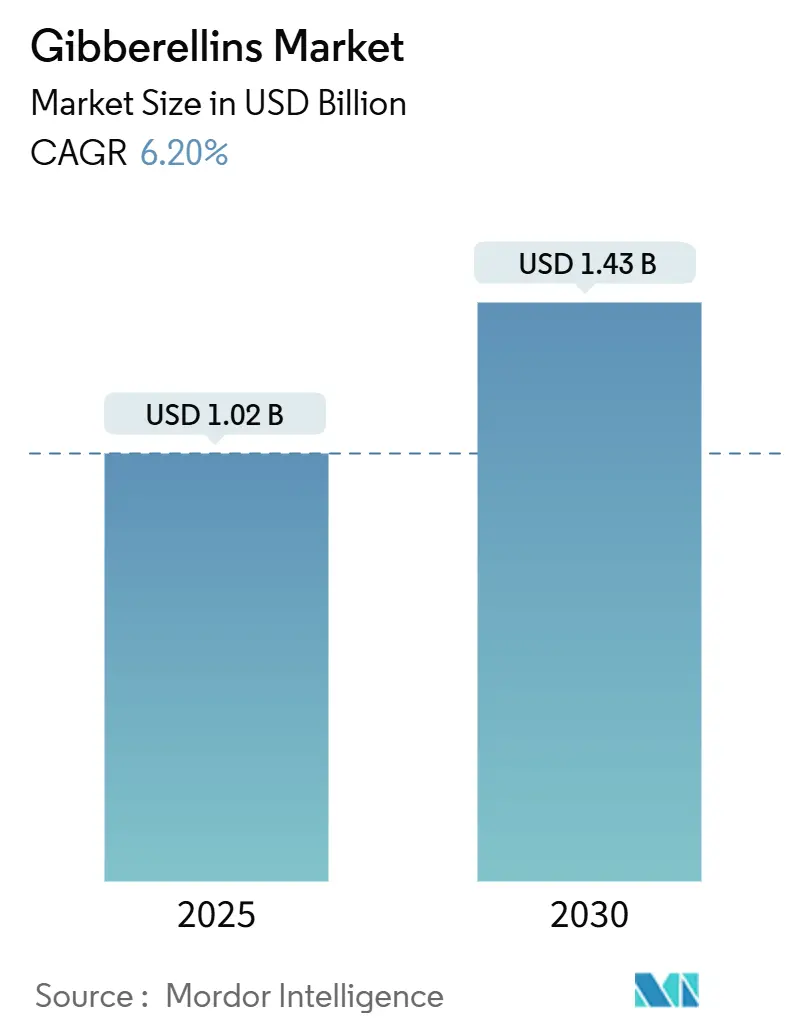

| Tamaño del Mercado (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

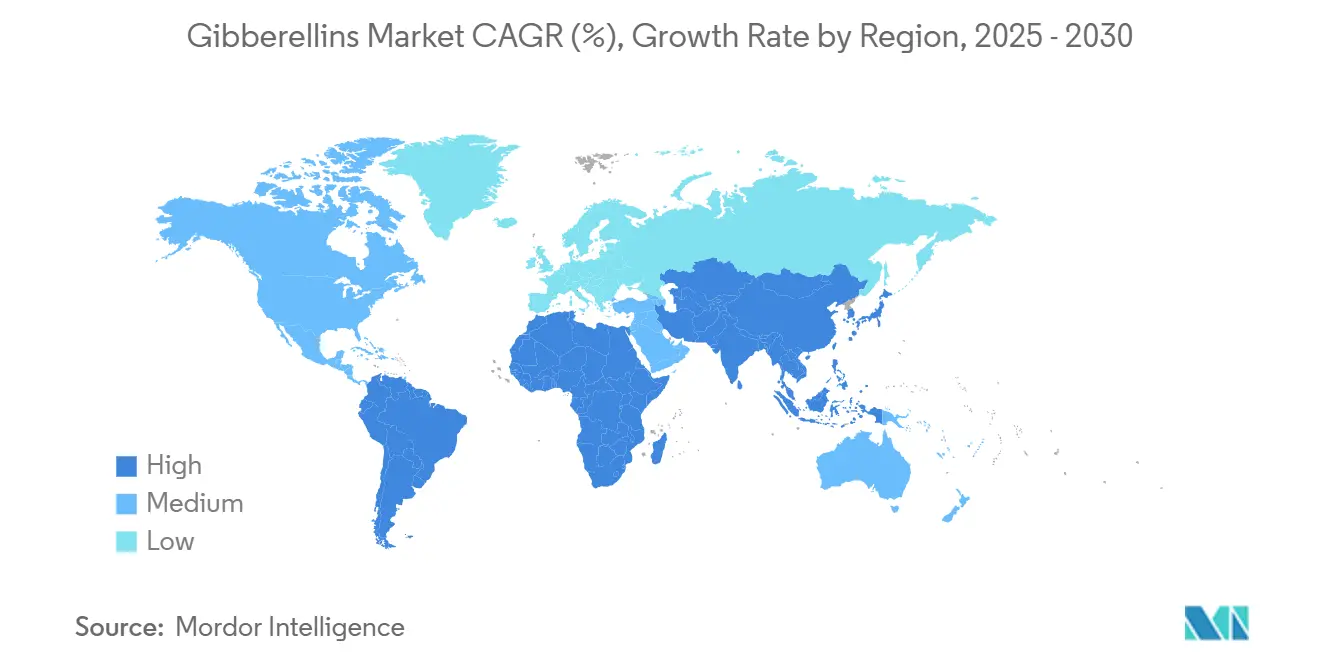

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Giberelinas por Mordor Intelligence

El tamaño del mercado de giberelinas se estima en USD 1,02 mil millones en 2025 y se proyecta que alcance los USD 1,43 mil millones para 2030, lo que representa una CAGR del 6,2% durante el período de pronóstico. La expansión del mercado está impulsada por avances en la reducción de costos en la fermentación microbiana, que redujeron los costos de producción de GA3 en un 30% en 2024, así como por la creciente adopción en horticultura de alto valor y la penetración en el cultivo de cannabis. Los productores comerciales reconocen la capacidad de las giberelinas para aumentar el tamaño, la uniformidad y la vida útil de los frutos, lo que se traduce directamente en primas de precio. El aumento en el área de cultivo de caña de azúcar, vinculado a los mandatos de bioetanol y los programas gubernamentales generalizados de mejora del rendimiento en cereales, ha generado una demanda constante. La intensidad competitiva se mantiene moderada, lo que permite a los líderes de escala perseguir el liderazgo en costos mientras que las empresas emergentes de biotecnología ágiles introducen formulaciones especializadas que generan márgenes más altos. Las dinámicas regionales refuerzan el potencial alcista. La región Asia-Pacífico se beneficia de la escala de fabricación y el apoyo de políticas, América del Norte aprovecha la agricultura de precisión y la legalización del cannabis, y Brasil impulsa la demanda a través de la expansión del bioetanol.

Conclusiones Clave del Informe

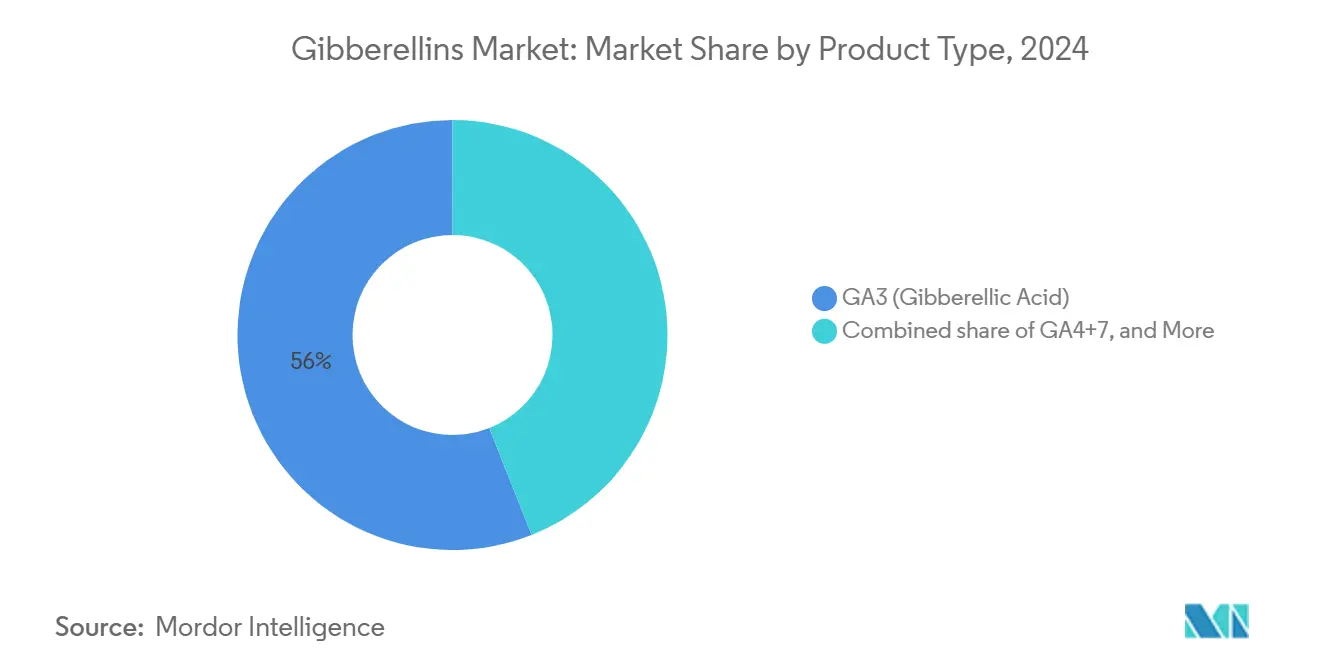

- Por tipo de producto, GA3 tuvo una participación del 56% en el mercado de giberelinas en 2024, mientras que se pronostica que GA4+7 crecerá a una CAGR del 8,6% hasta 2030.

- Por formulación, las soluciones líquidas lideraron con el 63% de los ingresos en 2024, y se proyecta que los gránulos y tabletas se expandan a una CAGR del 7,4% hasta 2030.

- Por tipo de cultivo, las frutas y verduras representaron el 42,5% del tamaño del mercado de giberelinas en 2024, mientras que el cultivo de cannabis avanza a una CAGR del 12,5% hasta 2030.

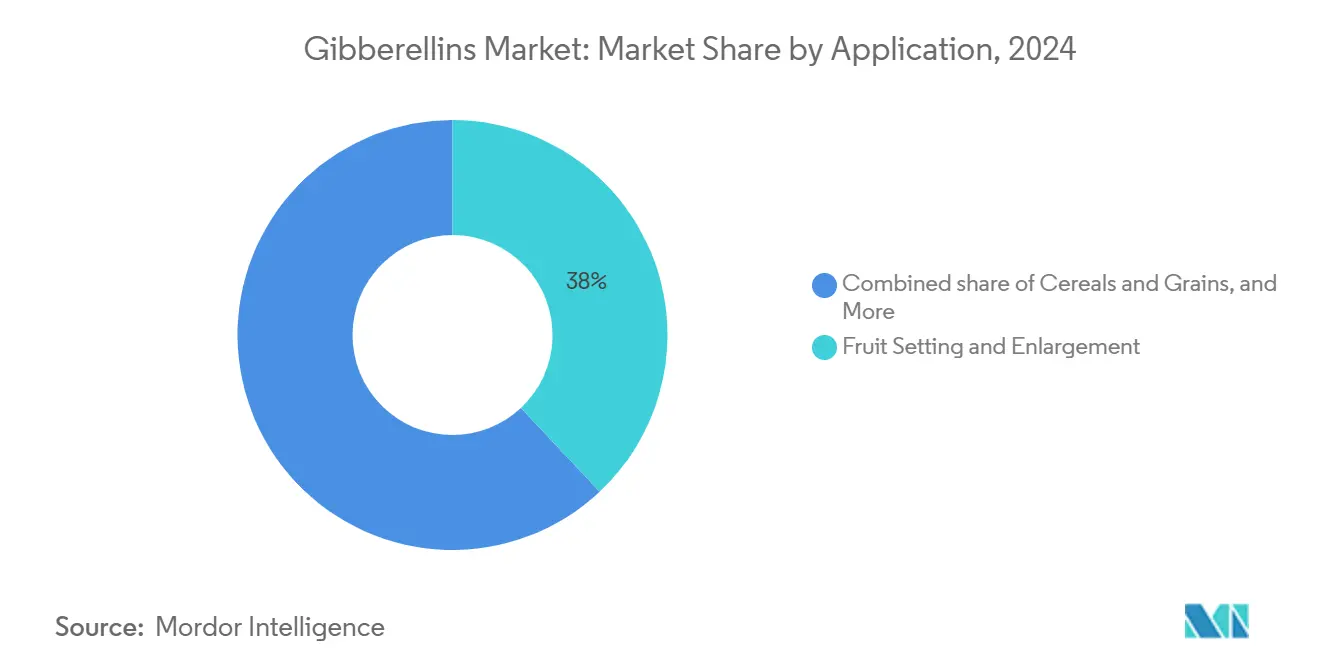

- Por aplicación, el cuajado y engrosamiento de frutos controló el 38% de la participación del tamaño del mercado de giberelinas en 2024, mientras que el tratamiento de semillas y la germinación están proyectados para crecer a una CAGR del 9,8% hasta 2030.

- Por fuente, la fermentación microbiana representó el 64% del mercado de giberelinas en 2024, y se proyecta que crezca a una CAGR del 7,2% durante el período de pronóstico.

- Por geografía, Asia-Pacífico capturó la mayor participación del 32% en 2024 y se está expandiendo a una CAGR del 7,2% hasta 2030.

- Los cinco principales actores del mercado son Valent BioSciences (Sumitomo Chemical Co., Ltd.), Sichuan Guoguang Agrochemical Group, UPL Ltd, Nufarm Limited y Jiangsu Fengyuan Bioengineering, con una participación colectiva de alrededor del 61% del mercado de giberelinas en 2024.

Tendencias e Información del Mercado Global de Giberelinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de cultivos hortícolas de alto valor | +1.8% | Enfoque global, América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia creciente por reguladores de crecimiento vegetal orgánicos | +1.2% | Europa y América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Expansión del área de cultivo de caña de azúcar para objetivos de bioetanol | +0.9% | Brasil, India, Tailandia y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Programas gubernamentales para la mejora del rendimiento en cereales | +0.7% | India, China y África Subsahariana | Largo plazo (≥ 4 años) |

| Integración de giberelinas en protocolos de cultivo de cannabis | +0.5% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en la reducción de costos en los procesos de fermentación de GA3 | +0.4% | Global, centros de producción de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Cultivos Hortícolas de Alto Valor

Los productores de frutas y verduras de alta gama dependen de las giberelinas para mejorar el tamaño, la firmeza y el atractivo visual, atributos que ganan espacio en los estantes de los supermercados y la fidelidad del consumidor. Las uvas Shine Muscat tratadas con GA3 mostraron un aumento del 25% en el contenido de fructosa y glucosa, lo que permite a los productores obtener precios unitarios más altos. Los productores de plantas ornamentales aplican giberelinas para regular la altura de las plantas y los ciclos de floración, manteniendo la capacidad de los invernaderos plenamente utilizada durante todo el año. Los exportadores de cítricos utilizan GA3 para retrasar la senescencia, protegiendo el valor de la fruta durante el transporte transcontinental [1]Fuente: Instituto de Ciencias Alimentarias y Agrícolas de la Universidad de Florida, "Gestión Poscosecha de Cítricos con GA3," ufl.edu. A medida que el comercio mundial de productos agrícolas se expande y los compradores recompensan la calidad constante, las aplicaciones en horticultura seguirán siendo un motor de ingresos principal para el mercado de giberelinas.

Preferencia Creciente por Reguladores de Crecimiento Vegetal Orgánicos

Tanto los organismos reguladores como los consumidores favorecen ahora los insumos de origen natural. La Agencia de Protección Ambiental de los Estados Unidos exime a las giberelinas de los límites de tolerancia, facilitando las vías de certificación orgánica [2]Fuente: Agencia de Protección Ambiental, "Exención de Tolerancia para Giberelinas," epa.gov. La regulación de fertilizantes de la Unión Europea promueve los insumos reciclados y de base biológica, consolidando la demanda de giberelinas derivadas de la fermentación que satisfacen tanto los criterios de etiquetado ecológico como los de rendimiento. Los principales minoristas han implementado tarjetas de puntuación para proveedores que vinculan la colocación en estantes con prácticas sostenibles verificadas, convirtiendo efectivamente los reguladores de crecimiento vegetal de base biológica en un requisito indispensable para los productores orientados a la exportación.

Expansión del Área de Cultivo de Caña de Azúcar para Objetivos de Bioetanol

El programa RenovaBio de Brasil y el objetivo de mezcla de etanol del 20% de India para 2027, que se alcanzó antes de lo previsto en 2025, están impulsando una expansión significativa en el cultivo de caña de azúcar. Este crecimiento está contribuyendo al aumento en la adopción de giberelinas, que mejoran la elongación del tallo y la acumulación de sacarosa. Los ensayos de campo han demostrado mejoras en el rendimiento del 12-18%, aumentando la eficiencia de la materia prima para los ingenios que operan bajo regulaciones de intensidad de carbono. Además, el desarrollo de variedades de caña de azúcar compatibles con la mecanización y optimizadas para la respuesta a las giberelinas está fomentando aún más la adopción en países como Tailandia y Vietnam.

Integración de Giberelinas en Protocolos de Cultivo de Cannabis

La legalización en América del Norte y partes de Europa ha atraído a productores comerciales hacia hormonas que regulan la arquitectura de la planta, acortan las fases vegetativas y optimizan los perfiles de cannabinoides. Las instalaciones de interior aplican proporciones precisas de GA4 y GA7 para el control del dosel, maximizando los gramos por pie cuadrado y el retorno de las inversiones en iluminación LED. Este segmento de nicho registra la tasa de crecimiento más rápida en el mercado de giberelinas y se anticipa que se expandirá hacia los programas de cannabis medicinal en Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre residuos de reguladores de crecimiento vegetal | -0.8% | Europa y América del Norte, con efectos secundarios a través de estándares de exportación | Largo plazo (≥ 4 años) |

| Disponibilidad de alternativas sintéticas de bajo costo | -0.6% | Global, agudo en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Restricciones de suministro de cepas de Fusarium fujikuroi | -0.4% | Global y centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de cadena de frío para formulaciones de GA en mercados emergentes | -0.3% | África Subsahariana, Sudeste Asiático y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Residuos de Reguladores de Crecimiento Vegetal

Los organismos reguladores de todo el mundo han implementado requisitos de prueba más estrictos para los residuos de reguladores de crecimiento vegetal, con límites máximos de residuos que se vuelven más restrictivos en los principales mercados agrícolas. La estrategia de la granja a la mesa de la Unión Europea enfatiza la reducción de los insumos químicos, lo que crea desafíos de cumplimiento para las aplicaciones de giberelinas en la producción orientada a la exportación [3]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa," ec.europa.eu . Los protocolos de prueba actuales requieren capacidades de detección a niveles de partes por mil millones, lo que aumenta los costos de cumplimiento y crea barreras de acceso al mercado para los productores en regiones con infraestructura analítica limitada. Las autoridades de seguridad alimentaria en los principales países importadores han implementado estándares armonizados de residuos que establecen puntos de referencia globales, lo que requiere que los productores adopten protocolos de aplicación que prioricen la minimización de residuos sobre la optimización del rendimiento. Estos cambios regulatorios proporcionan ventajas competitivas a las empresas que desarrollan formulaciones de giberelinas con propiedades mejoradas de biodegradación y protocolos mejorados de tiempo de aplicación que reducen la acumulación de residuos en los productos cosechados.

Disponibilidad de Alternativas Sintéticas de Bajo Costo

Las rutas de síntesis química para la producción de giberelinas proporcionan ventajas de costo en mercados donde los procesos de aprobación regulatoria favorecen los compuestos sintéticos establecidos sobre las alternativas derivadas de la fermentación. Los fabricantes utilizan patentes vencidas para producir giberelinas sintéticas a precios competitivos, particularmente en regiones donde la certificación orgánica ofrece primas de mercado mínimas. La ventaja de costo aumenta a medida que la producción sintética logra economías de escala que los procesos de fermentación no pueden igualar, especialmente en aplicaciones de cultivos básicos donde el precio es la consideración principal. Sin embargo, las alternativas sintéticas enfrentan una supervisión regulatoria más estricta con respecto al impacto ambiental y la seguridad de los trabajadores, lo que puede restringir su presencia futura en el mercado. Esto crea un mercado dividido donde las aplicaciones premium favorecen los productos derivados de la fermentación mientras que las aplicaciones de productos básicos siguen siendo sensibles al precio, lo que requiere que los fabricantes desarrollen estrategias que sirvan a ambos segmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de GA3 Enfrenta un Desafío Especializado

GA3 tuvo una participación del 56% en el mercado de giberelinas en 2024, lo que refleja su historial de décadas en el cuajado de frutos, la elongación del tallo y la germinación de semillas. Su amplio portafolio de etiquetas de cultivos y los abundantes datos de seguridad han generado una sólida confianza en los distribuidores. Sin embargo, GA4+7 está creciendo a una CAGR del 8,6% impulsado por aplicaciones de malteado y poscosecha que recompensan las proporciones hormonales precisas. Los cerveceros especializados y los malteadores reportan ganancias en la eficiencia enzimática que justifican los precios premium de GA4+7, compensando su mayor complejidad de producción.

Otras giberelinas de nicho captan atención donde se necesitan respuestas fisiológicas únicas. Los operadores de cannabis de interior adaptan mezclas personalizadas que dirigen la longitud de los entrenudos y la expresión de terpenos, mientras que los productores de fresas experimentan con permutaciones de GA9 para sincronizar la floración. Los avances en biotecnología en la ingeniería de cepas ahora permiten la producción económica de variantes antes escasas, ampliando el panorama competitivo. A medida que los productores se orientan hacia la agronomía de precisión, los fabricantes que suministran un espectro completo de hormonas están en posición de consolidar su participación.

Por Formulación: Las Soluciones Líquidas Lideran la Innovación

Las formulaciones líquidas representaron aproximadamente el 63% del mercado de giberelinas en 2024. Los agricultores valoran su flexibilidad para mezclar en tanque y su precisión al aplicar a través de sistemas de goteo o foliares. Los formuladores están invirtiendo en adyuvantes quelados y tampones de pH que mejoran la absorción y la tolerancia bajo condiciones variables de calidad del agua. Los líquidos estables a temperatura ambiente se dirigen a los mercados tropicales que carecen de almacenamiento refrigerado, extendiendo la vida útil de 6 a 18 meses.

Los polvos siguen siendo relevantes donde la logística interior favorece los sólidos, y su estructura de costos se adapta a las cooperativas que agrupan grandes pedidos. Los formatos granulares y en tabletas atienden a los profesionales de viveros y céspedes que prefieren paquetes de liberación lenta que minimizan la mano de obra. Las innovaciones en extrusión en caliente y encapsulación de polímeros están combinando eficacia con durabilidad, impulsando estos segmentos hacia un crecimiento de CAGR del 7,4% hasta 2030.

Por Tipo de Cultivo: El Cannabis Emerge como Motor de Crecimiento

Las frutas y verduras representaron el 42,5% del tamaño del mercado de giberelinas en 2024, impulsando así los ingresos de los huertos al mejorar la calidad y la uniformidad del color. Los exportadores de uvas, cítricos y cerezas dependen de GA3 para ampliar las ventanas de envío sin incurrir en daños por frío. Sin embargo, el cannabis sigue siendo el de más rápido crecimiento con una CAGR del 12,5% hasta 2030. La legalización desencadena la construcción de instalaciones donde cada pie cuadrado debe producir una alta masa de cannabinoides. La programación precisa de giberelinas acorta los ciclos vegetativos, lo que resulta en una cosecha adicional por año en granjas verticales de múltiples niveles.

Los cereales, granos y oleaginosas utilizan giberelinas para mitigar el encamado y el estrés por sequía, en lugar de perseguir primas, creando una narrativa de valor centrada en la reducción del riesgo climático. Las plantas ornamentales y el césped continúan experimentando una demanda constante de proyectos de paisajismo y mejoras en campos de golf, vinculados a la recuperación del turismo.

Por Aplicación: El Tratamiento de Semillas Gana Impulso

El cuajado y engrosamiento de frutos capturó el 38% del tamaño del mercado de giberelinas en 2024, impulsado por métricas de retorno bien establecidas. Una aplicación de USD 70 por acre a menudo genera USD 400 en ingresos incrementales por fruta para uvas de mesa. El tratamiento de semillas es el segmento de más rápido crecimiento con una CAGR del 9,8%. El tratamiento de los granos de semilla garantiza una emergencia uniforme, lo que es fundamental para la cosecha mecánica y los sistemas de plantación de alta densidad. Los distribuidores de insumos agrupan los recubrimientos de giberelinas con fungicidas y micronutrientes, aumentando el valor por bolsa.

Los baños poscosecha retrasan el envejecimiento de la corteza en los cítricos y mantienen el brillo de la piel de las manzanas, reduciendo la merma en el comercio minorista. Los malteadores dependen de GA4+7 para estandarizar los niveles de alfa-amilasa, manteniendo el sabor de la cerveza estable entre lotes. La caña de azúcar atrae protocolos de GA3 que amplían el espaciado entre entrenudos, mejorando el tonelaje de sacarosa y la economía de la materia prima para las refinerías de etanol.

Por Fuente: Avances en Tecnología de Fermentación

La fermentación microbiana domina la producción de giberelinas con el 64% de la participación de mercado en 2024, aprovechando las cepas de Fusarium fujikuroi que han sido optimizadas a través de décadas de desarrollo biotecnológico. Los avances recientes en el control de procesos de fermentación han reducido los costos de producción en un 25-30% mientras mejoran la consistencia del producto y reducen el impacto ambiental. El enfoque de fermentación se alinea con las tendencias de sostenibilidad y los requisitos de certificación orgánica que favorecen los insumos de origen natural sobre las alternativas sintéticas, impulsando su crecimiento con una CAGR del 7,2% durante el período de pronóstico. Los programas de desarrollo de cepas ahora se centran en mejorar la productividad y reducir los requisitos de sustrato, abordando las vulnerabilidades de la cadena de suministro que históricamente han limitado la capacidad de producción.

La producción química semisintética mantiene presencia en el mercado en aplicaciones donde las consideraciones de costo superan las preferencias de sostenibilidad, particularmente en segmentos de cultivos básicos donde la sensibilidad al precio limita la adopción de productos de fermentación de precio premium. La ruta de síntesis química ofrece ventajas en la escalabilidad de la producción y la gestión de inventarios, lo que permite a los fabricantes responder rápidamente a las fluctuaciones de la demanda sin los plazos de entrega asociados con los procesos de fermentación. Sin embargo, las tendencias regulatorias favorecen cada vez más los productos derivados de la fermentación, creando ventajas competitivas a largo plazo para las empresas con capacidades biotecnológicas avanzadas. La segmentación por fuente refleja tendencias más amplias de la industria agrícola hacia métodos de producción sostenibles que se alinean con las preferencias de los consumidores y los requisitos regulatorios.

Análisis Geográfico

Asia-Pacífico lideró el mercado de giberelinas en 2024 con una participación del 32% y muestra la CAGR más rápida del 7,2% hacia 2030. El sector de pesticidas de China se transformó a lo largo de cuatro décadas en una potencia biotecnológica, exportando GA3 de grado de fermentación a todo el mundo. El gobierno de India desembolsó subsidios para reguladores de crecimiento vegetal bajo su Misión Nacional de Seguridad Alimentaria, impulsando la demanda interna e innovaciones en envases pequeños adaptados a los agricultores marginales.

América del Norte ocupó el segundo lugar, ya que las plataformas de agricultura de precisión y los cultivos frutícolas de alto valor justifican las formulaciones premium. Los complejos de cannabis de interior desde California hasta Ontario adoptaron regímenes de múltiples hormonas para impulsar la productividad bajo iluminación LED. La flexibilidad regulatoria hacia los insumos de base biológica añade impulso, posicionando los productos derivados de la fermentación por encima de los rivales sintéticos.

Europa registró un crecimiento significativo, limitado por estrictos límites de residuos pero impulsado por la expansión del área de cultivo orgánico bajo el Pacto Verde. Los proveedores que cumplen con los criterios de etiquetado ecológico de la Unión Europea disfrutan de primas de precio, compensando la absorción de volumen más lenta. América del Sur registró un crecimiento significativo a medida que el programa de etanol de Brasil amplió la plantación de caña y Argentina persiguió primas de exportación en limones y arándanos. África y el Medio Oriente siguen siendo incipientes pero están incorporando giberelinas en iniciativas de reducción de la brecha de rendimiento en cereales financiadas por donantes multilaterales.

Panorama Competitivo

El mercado de giberelinas mantiene una concentración moderada, con las principales empresas controlando el 61% de la participación de mercado en 2024. Valent BioSciences (Sumitomo Chemical Co., Ltd.) ostenta el liderazgo en costos en el suministro a granel de GA3 a través de sus operaciones de fermentación integradas y el cumplimiento regulatorio global. Sichuan Guoguang Agrochemical Group amplió su capacidad de producción en un 30% en 2024, respaldado por incentivos provinciales para la química verde. UPL Ltd y Nufarm Limited mejoraron sus segmentos de biológicos y redes de distribución a través de adquisiciones estratégicas en el sector de protección de cultivos.

Corteva Agriscience amplió su portafolio de biológicos al adquirir Stoller Group y Symborg en enero de 2025, añadiendo USD 200 millones en ingresos y obteniendo acceso a cepas microbianas complementarias. Las prioridades de investigación y desarrollo incluyen mejorar los rendimientos de las cepas de fermentación, desarrollar formulaciones para reducir los residuos y crear portadores de liberación controlada adecuados para climas cálidos.

Las asociaciones estratégicas entre empresas multinacionales y fabricantes regionales crean modelos competitivos híbridos que combinan capacidades globales con experiencia en el mercado local. Estas asociaciones permiten una entrada eficiente al mercado en economías emergentes donde las redes de distribución y las relaciones regulatorias determinan el éxito. La creciente colaboración entre las empresas de fermentación chinas y los formuladores occidentales indica un mercado tecnológico global en evolución que fortalece la integración de la cadena de suministro.

Líderes de la Industria de Giberelinas

Valent BioSciences (Sumitomo Chemical Co., Ltd.)

Sichuan Guoguang Agrochemical Group

Jiangsu Fengyuan Bioengineering

UPL Ltd

Nufarm Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2023: Corteva Agriscience adquirió Symborg, una empresa de tecnologías microbiológicas con sede en Murcia, España, y Stoller, una empresa de biológicos agrícolas con sede en Houston, Texas. Estas adquisiciones reforzaron la presencia de Corteva en el mercado de biológicos y ampliaron sus capacidades de investigación y desarrollo de giberelinas.

- Marzo de 2023: Sumitomo Chemical India Ltd. introdujo Promalin, un regulador de crecimiento vegetal para el cultivo de manzanas en Shimla. El producto, desarrollado por Valent Biosciences (EE. UU.), contiene giberelinas GA4+7 y citoquinina 6-benciladenina. Estos compuestos mejoran el tamaño, la forma, el peso y la calidad del fruto a través de la estimulación de la división y expansión celular.

- Marzo de 2023: Investigadores del grupo SMART DiSTAP y el Laboratorio Temasek Life Sciences desarrollaron un nanosensor que detecta y diferencia entre las giberelinas GA3 y GA4 en tiempo real dentro de plantas vivas sin dañarlas. Este avance en tecnología de detección permite un mejor monitoreo de las giberelinas, lo que puede afectar los métodos de aplicación, el desarrollo de productos y los patrones de demanda en la agricultura de precisión.

Alcance del Informe Global del Mercado de Giberelinas

| GA3 (Ácido Giberélico) |

| GA4+7 |

| Otras Giberelinas |

| Líquido |

| Polvo |

| Tableta/Gránulo |

| Frutas y Verduras |

| Cereales y Granos |

| Legumbres y Oleaginosas |

| Césped y Plantas Ornamentales |

| Cultivos de Plantación y Especiales |

| Cannabis |

| Cuajado y Engrosamiento de Frutos |

| Tratamiento de Semillas y Germinación |

| Malteado de Cebada |

| Mejora del Rendimiento de la Caña de Azúcar |

| Tratamientos Poscosecha |

| Fermentación Microbiana |

| Química Semisintética |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Medio Oriente | Arabia Saudita |

| Turquía | |

| Resto del Medio Oriente | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | GA3 (Ácido Giberélico) | |

| GA4+7 | ||

| Otras Giberelinas | ||

| Por Formulación | Líquido | |

| Polvo | ||

| Tableta/Gránulo | ||

| Por Tipo de Cultivo | Frutas y Verduras | |

| Cereales y Granos | ||

| Legumbres y Oleaginosas | ||

| Césped y Plantas Ornamentales | ||

| Cultivos de Plantación y Especiales | ||

| Cannabis | ||

| Por Aplicación | Cuajado y Engrosamiento de Frutos | |

| Tratamiento de Semillas y Germinación | ||

| Malteado de Cebada | ||

| Mejora del Rendimiento de la Caña de Azúcar | ||

| Tratamientos Poscosecha | ||

| Por Fuente | Fermentación Microbiana | |

| Química Semisintética | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente | Arabia Saudita | |

| Turquía | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de giberelinas?

El mercado de giberelinas se sitúa en USD 1,02 mil millones en 2025.

¿Qué región domina el mercado de giberelinas?

Asia-Pacífico tiene la mayor participación y también es la región de más rápido crecimiento con una CAGR del 7,2% hasta 2030.

¿Qué tipo de producto tiene la mayor participación de mercado?

GA3 sigue siendo el producto líder, representando el 56% de la participación del mercado de giberelinas en 2024.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que el tratamiento de semillas y la germinación crecerán a una CAGR del 9,8%, la más rápida entre todos los segmentos de aplicación.

Última actualización de la página el: