Taille et part de marché des batteries SLI en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

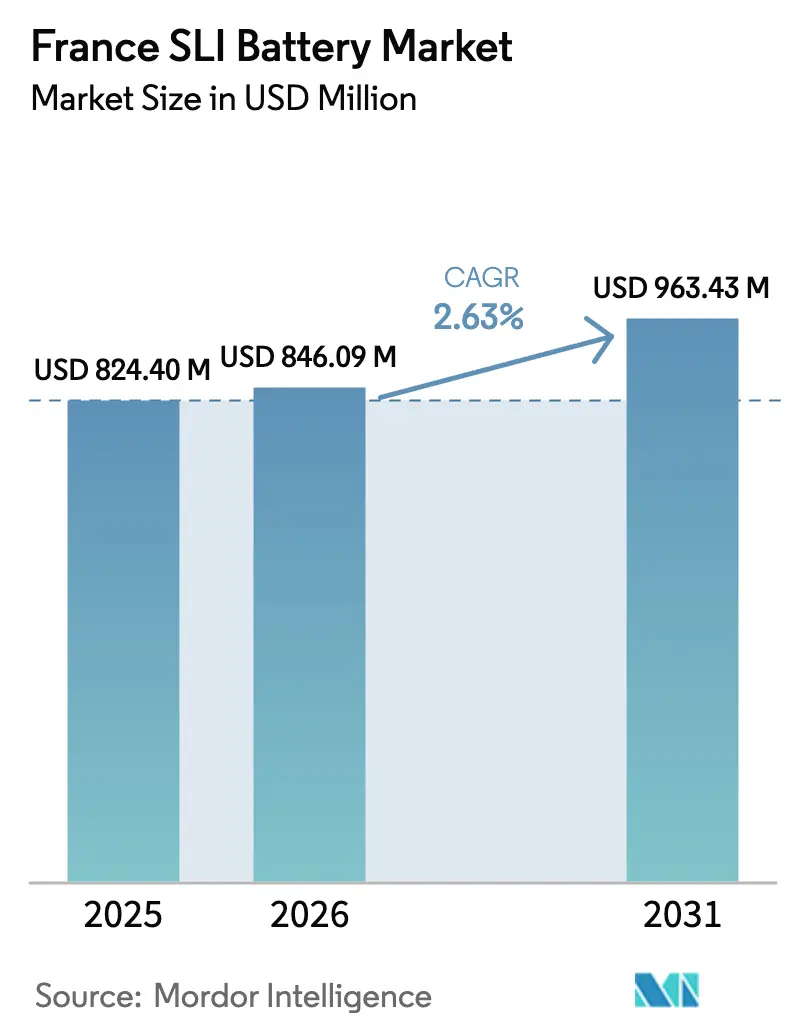

| Taille du marché de l'année de base (2025) | 824.40 Millions de dollars américains |

| Taille du Marché (2026) | 846.09 Millions de dollars américains |

| Taille du Marché (2031) | 963.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.63% CAGR |

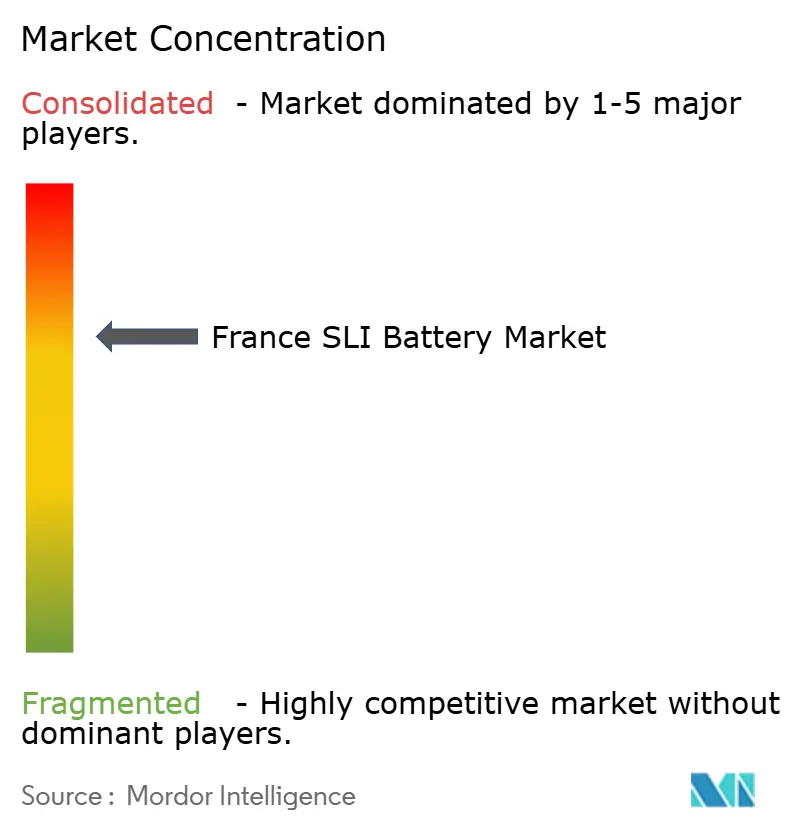

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries SLI en France par Mordor Intelligence

La taille du marché des batteries SLI en France devrait passer de 824,40 millions USD en 2025 à 846,09 millions USD en 2026 et atteindre 963,43 millions USD d'ici 2031, à un TCAC de 2,63 % sur la période 2026-2031.

La demande reste liée au parc automobile national de plus de 30 millions de véhicules, mais la valeur unitaire augmente à mesure que les plateformes micro-hybrides et hybrides légères imposent des batteries plus performantes capables d'endurer 3 à 5 fois plus de cycles charge-décharge que les cellules inondées traditionnelles. Le règlement (UE) 2023/1542 apporte une impulsion supplémentaire en obligeant chaque batterie de démarrage mise sur le marché français après le 18 août 2025 à être accompagnée d'un passeport numérique et d'une étiquette d'empreinte carbone, accélérant la rotation des stocks chez les distributeurs et incitant les utilisateurs finaux à se tourner vers des produits étanches sans entretien qui simplifient la conformité. Parallèlement, la coexistence de batteries auxiliaires 12 V dans les véhicules électriques à batterie préserve les volumes de remplacement de base même si l'électrification totale s'accélère ; EUROBAT estime à 50 GWh le marché des batteries SLI 12 V en Europe, avec une part de 96 % conservée par le plomb-acide. Les coûts des matières premières, notamment le plomb, continuent d'influencer les marges : les prix du London Metal Exchange ont chuté à 1 968 USD par tonne en octobre 2025 dans un contexte d'excédent d'offre prévu, intensifiant la concurrence par les prix parmi les grossistes du marché secondaire.[1]Groupe international d'étude du plomb et du zinc, « Nouveaux projets miniers pour le plomb et le zinc », ilzsg.org

Points clés du rapport

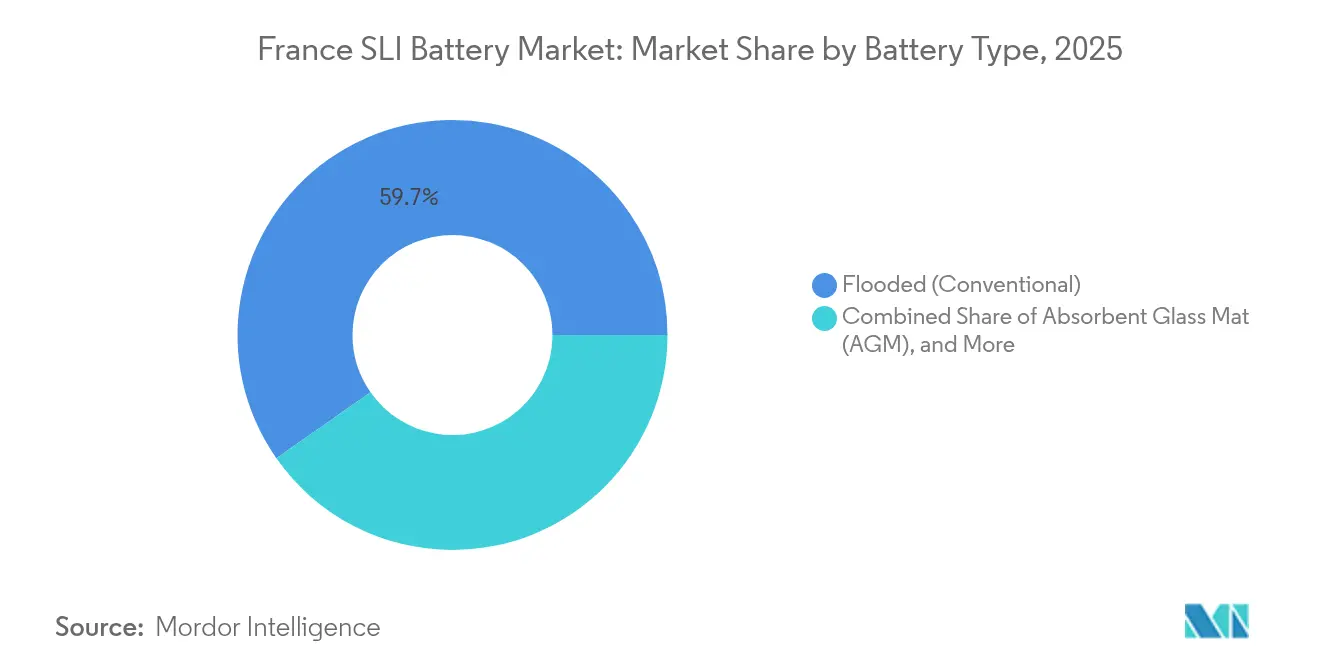

- Par type de batterie, les batteries plomb-acide inondées représentaient 59,72 % de la part de marché des batteries SLI en France en 2025, tandis que les unités à tapis de verre absorbant (AGM) devraient se développer à un TCAC de 6,74 % jusqu'en 2031.

- Par tension, les systèmes 12 V détenaient 70,25 % du chiffre d'affaires 2025 ; les batteries supportant l'architecture hybride légère 48 V devraient progresser à un TCAC de 7,35 % jusqu'en 2031.

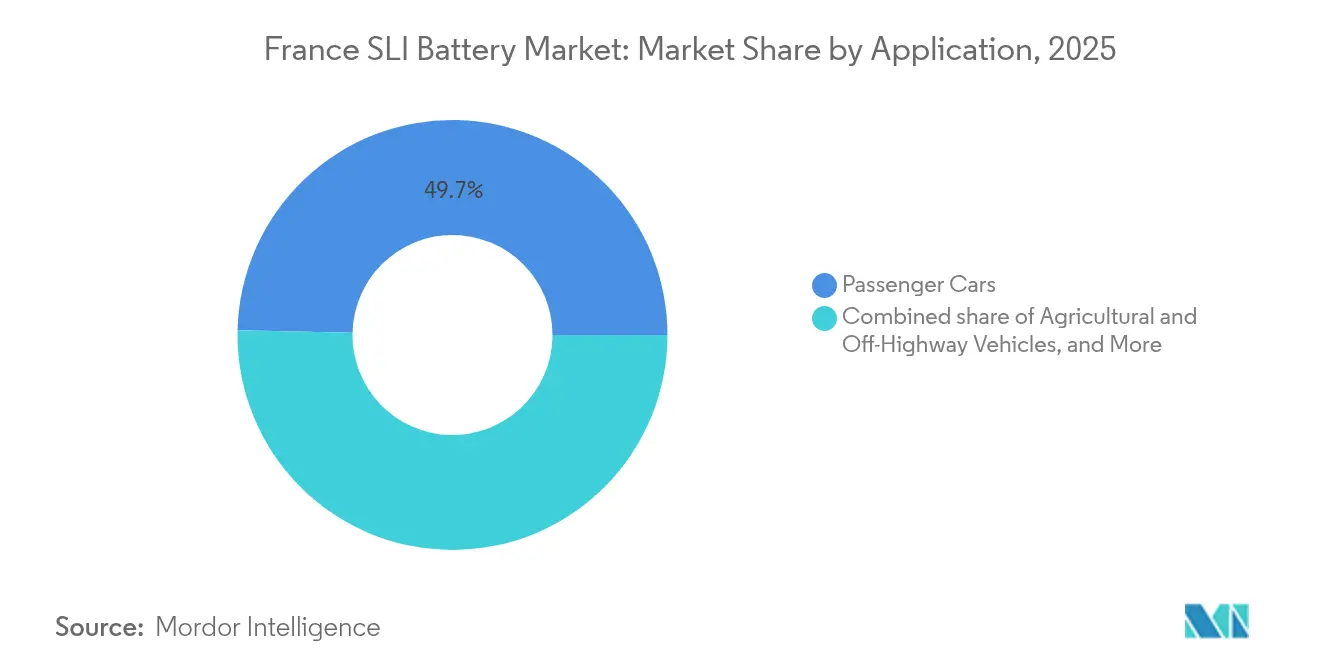

- Par application, les voitures particulières représentaient 49,65 % de la demande 2025, tandis que les véhicules agricoles et tout-terrain devraient enregistrer le TCAC le plus élevé, à 6,12 %, sur la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries SLI en France

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des véhicules micro-hybrides (démarrage-arrêt) | +0.7% | France, avec répercussions sur les marchés européens plus larges | Moyen terme (2-4 ans) |

| Conformité obligatoire au passeport batterie de l'UE accélérant la demande de remplacement | +0.5% | À l'échelle de l'UE, la France mettant en œuvre via le Décret 2024-1221 | Court terme (≤ 2 ans) |

| Mécanisation rurale croissante stimulant la demande des machines agricoles | +0.4% | France rurale, notamment les Hauts-de-France et les régions agricoles | Long terme (≥ 4 ans) |

| Projets pilotes de services auxiliaires au réseau intelligent utilisant des batteries SLI reconditionnées | +0.3% | France urbaine (Paris, Lyon) et zones industrielles dotées d'infrastructures V2G | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des véhicules micro-hybrides (démarrage-arrêt)

Stellantis proposait 30 modèles micro-hybrides en 2024 et prévoit six nouveaux lancements d'ici 2026, chacun intégrant un moteur de 21 kW et un pack 48 V de 0,9 kWh qui réduit les émissions de CO₂ jusqu'à 18 % et nécessite des batteries AGM ou inondées améliorées capables d'endurer le triple des cycles des conceptions conventionnelles. Renault suit cette trajectoire en équipant les gammes Austral, Duster, Kangoo et Jogger d'unités de distribution d'énergie 48 V fournies par MTA, intégrant la capacité démarrage-arrêt dans des segments à fort volume. VARTA indique que sept nouveaux véhicules européens sur dix équipés de systèmes démarrage-arrêt sont livrés avec sa technologie AGM, soulignant un engagement généralisé des équipementiers envers cette chimie. Il en résulte un changement dans la composition des revenus : même de modestes gains en volume unitaire se traduisent par une valeur de marché sensiblement plus élevée, car chaque batterie AGM se vend avec une prime de 40 à 60 % par rapport à un équivalent inondé. Les fournisseurs de rang 1 se positionnent en conséquence ; Eberspaecher et Farasis ont convenu en février 2025 de co-développer des packs double tension 12 V-48 V, considérant les micro-hybrides comme un gisement de profits sur plusieurs décennies plutôt que comme une curiosité transitoire.

Conformité obligatoire au passeport batterie de l'UE accélérant la demande de remplacement

Le règlement (UE) 2023/1542 exige que chaque batterie SLI vendue après le 18 août 2025 affiche un passeport numérique, des indicateurs d'empreinte carbone et des informations sur l'éco-contribution, la France appliquant cette règle via le Décret 2024-1221 et introduisant des sanctions en vertu de l'article R.543-129 du Code de l'environnement.[2]TwoBirds, "Vers une économie circulaire pour toutes les batteries : points clés du nouveau règlement européen," twobirds.com Le coût fixe de la refonte des étiquettes, des systèmes logistiques et de l'infrastructure informatique pèse de manière disproportionnée sur les petits distributeurs, provoquant une vague de rationalisation des stocks qui a comprimé le cycle de remplacement normal de 18 à 24 mois à environ 12 à 15 mois à l'approche de 2026. Les données du passeport suivent également les seuils de contenu recyclé, poussant les chaînes d'approvisionnement vers un approvisionnement en circuit fermé ; GS Yuasa a porté son taux de plomb recyclé à 38,7 % au cours de l'exercice 2023 et vise 45 % d'ici l'exercice 2025. Les acteurs plus importants disposant d'un recyclage intégré peuvent ainsi amortir les dépenses de conformité sur des volumes plus importants, gagnant des parts de marché à mesure que les concurrents plus petits se retirent. Le règlement constitue donc simultanément un coût et un catalyseur de demande pour le marché des batteries SLI en France.

Mécanisation rurale croissante stimulant la demande des machines agricoles

La production française de machines agricoles rebondit vers 2 millions de véhicules par an d'ici la fin de la décennie, soutenue par la modernisation des exploitations et les feuilles de route d'électrification des équipements des équipementiers tels que Manitou. Les tracteurs agricoles, les moissonneuses-batteuses et les chariots télescopiques spécifient généralement des batteries de groupe 31 ou plus grandes (80-120 Ah) pour démarrer des moteurs diesel à haute compression et alimenter des charges auxiliaires, une configuration encore optimisée en termes de coûts autour de la technologie plomb-acide. Les équipements de terrain ont des durées de vie de 10 à 15 ans, se traduisant par des cycles de remplacement à haute valeur qui peuvent compenser les baisses urbaines liées à l'adoption des voitures électriques à batterie. Les centres d'assemblage de Renault dans les Hauts-de-France sont proches des principales régions agricoles, permettant aux distributeurs de combiner les canaux voitures particulières et agricoles, réduisant les frais logistiques et accélérant la rotation des stocks. Ces efficiences géographiques renforcent la demande rurale en tant que levier de croissance structurellement important pour le marché des batteries SLI en France.

Projets pilotes de services auxiliaires au réseau intelligent utilisant des batteries SLI reconditionnées

EDF et Renault Mobilize Power agrègent des batteries EV et SLI usagées en flottes véhicule-réseau qui fournissent des services de régulation de fréquence, le Fraunhofer ISE estimant une valeur annuelle de 400 à 600 EUR par véhicule participant en France.[3]Transport & Environment, "Étude sur l'économie du véhicule-réseau et la durée de vie des batteries - Focus France," transportenvironment.org Le cadre d'aide d'État à l'industrie propre adopté en février 2025 a élargi l'éligibilité aux subventions pour les actifs de stockage de courte durée, réduisant les délais de récupération pour les projets de 1 à 2 heures. Les batteries AGM et gel VRLA reconditionnées s'adaptent à ces niches, offrant une haute densité de puissance et une filière de recyclage établie à un coût initial inférieur à celui des nouveaux systèmes lithium-ion. Les ajouts de stockage électrochimique européens ont atteint 4,9 GW/12,1 GWh en 2024, la durée moyenne des projets s'étendant de 1,5 heure à 2,5 heures, s'alignant davantage sur l'enveloppe de performance du plomb-acide. La voie émergente de la seconde vie étend ainsi la valeur du produit sur plusieurs cas d'usage, ancrant la conformité en fin de vie dans un modèle d'économie circulaire adopté par les décideurs politiques de l'UE.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante des packs de démarrage 12 V lithium-ion dans les modèles premium | -0.4% | Segment premium français (Paris, Lyon, Côte d'Azur) | Moyen terme (2-4 ans) |

| Volatilité du prix du plomb comprimant les marges du marché secondaire | -0.3% | Distribution sur le marché secondaire français, notamment les détaillants indépendants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des packs de démarrage 12 V lithium-ion dans les modèles premium

EUROBAT anticipe que la capacité lithium-ion 12 V en Europe dépassera 5 GWh d'ici 2030, soutenue par des équipementiers de luxe sensibles au poids tels que BMW, Mercedes-Benz et Audi adoptant des packs de démarrage au lithium-fer-phosphate jusqu'à 50 % plus légers que leurs équivalents plomb-acide. Les objectifs de CO₂ pour les flottes de l'UE en 2025 amplifient cette incitation ; chaque kilogramme économisé réduit la pression de conformité, rendant les solutions lithium à prix élevé tolérables dans les segments premium.[4]Service de recherche du Parlement européen, « Ajustement à l'objectif 55 : normes CO₂ pour les voitures et les camionnettes », europarl.europa.eu Les performances de démarrage à froid en dessous de zéro restent un obstacle technique, limitant la migration immédiate vers le marché de masse, mais les économies d'échelle pourraient éroder les différentiels de coûts après 2028. Pour le marché des batteries SLI en France, le risque de déplacement est donc concentré en amont dans les clusters de luxe urbains qui renouvellent déjà fréquemment leurs véhicules, réduisant les ventes sur le marché secondaire à haute marge d'environ 3 à 5 % dans ces districts entre 2025 et 2027. Les fournisseurs se couvrent via des portefeuilles à double chimie, mais la composition des bénéfices pourrait se réduire si la technologie lithium se répand dans les véhicules de milieu de gamme plus tard dans la décennie.

Volatilité du prix du plomb comprimant les marges du marché secondaire

Le plomb au comptant du London Metal Exchange a terminé octobre 2025 à 1 968 USD par tonne, et le Groupe international d'étude du plomb et du zinc prévoit des excédents mondiaux de 2 % en 2025 et de 1 % en 2026, des tendances qui font baisser les prix mais pas nécessairement les marges. Les distributeurs fixent les coûts des batteries sur des contrats trimestriels mais font face à des fluctuations mensuelles des matières premières, les exposant à des effets de décalage lorsque le plomb se redresse. À l'inverse, les baisses de prix entraînent des demandes immédiates de remises de la part des détaillants, atténuant tout avantage à la hausse. La surproduction asiatique, rendue possible par des coûts d'énergie et de main-d'œuvre inférieurs, a augmenté les importations de batteries au plomb à destination de l'UE de 25,8 % en 2024, intensifiant la concurrence par les prix. À terme, les règles de contenu recyclé du règlement européen sur les batteries pourraient stabiliser la volatilité en augmentant l'utilisation du plomb secondaire, mais la période de transition jusqu'en 2027 laisse les grossistes naviguer dans une compression des bénéfices qui pourrait accélérer la consolidation dans le secteur des batteries SLI en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : l'AGM capte la montée en puissance du démarrage-arrêt

Les batteries plomb-acide inondées représentaient 59,72 % de la demande 2025, reflétant une pénétration profonde dans les véhicules à combustion interne traditionnels où le coût par ampère-heure domine les critères d'achat. Les produits AGM sont prêts à surpasser toutes les autres chimies à un TCAC de 6,74 % jusqu'en 2031, portés par les mandats des équipementiers pour la compatibilité micro-hybride et le programme de 200 millions EUR de Clarios qui augmente la capacité AGM en EMEA d'environ 50 % d'ici 2026.

La taille du marché des batteries SLI en France liée au remplacement AGM est donc appelée à s'élargir à mesure que la première vague de véhicules démarrage-arrêt vendus entre 2019 et 2021 atteint la fenêtre de remplacement de 4 à 7 ans. Les unités inondées conventionnelles resteront essentielles pour les acheteurs soucieux de leur budget, mais la composition des produits s'orientera vers des conceptions étanches qui réduisent l'entretien et se conforment aux prochaines déclarations d'empreinte carbone. Les produits inondés conservent leur pertinence dans les niches marines, récréatives et d'alimentation de secours où les besoins de décharge profonde sont peu fréquents, mais les vents favorables réglementaires et de performance favorisent clairement l'AGM.

Par tension de batterie : les systèmes 48 V redéfinissent l'architecture

Les batteries douze volts ont encore généré 70,25 % du chiffre d'affaires 2025 grâce au vaste parc installé de voitures particulières et de véhicules utilitaires légers en France. Cependant, les systèmes intégrant un pack 48 V devraient enregistrer un TCAC de 7,35 % jusqu'en 2031, Stellantis faisant passer sa production au-dessus de 1,2 million d'unités hybrides légères par an depuis Metz, et Renault intégrant l'électronique de puissance 48 V sur quatre lignes de modèles.

L'unité 12 V ne disparaît pas ; les véhicules électriques à batterie ont encore besoin d'une petite batterie plomb-acide pour les charges traditionnelles, ancrant une part de marché des batteries SLI en France qu'EUROBAT estime à 96 % pour le plomb-acide dans le segment 12 V. Pourtant, pour les fournisseurs, l'équilibre du portefeuille est essentiel : ils doivent défendre les volumes 12 V matures tout en investissant dans les modules 48 V et en gérant la croissance plus lente des unités plomb-acide au-dessus de 60 V dans les véhicules industriels, où le lithium-ion est en concurrence agressive.

Par application : l'agriculture compense la maturité des voitures particulières

Les voitures particulières ont fourni 49,65 % des ventes en 2025, soutenues par des cycles de remplacement moyens de 4 à 6 ans pour les batteries inondées et jusqu'à 7 ans pour les batteries AGM. Les véhicules utilitaires légers constituent un segment intermédiaire stable, tandis que les machines agricoles et tout-terrain constituent l'exception, avec un TCAC projeté de 6,12 % jusqu'en 2031 sur la base d'une mécanisation rurale croissante et du passage vers des batteries de groupe 31 à plus haute capacité pour les flottes de tracteurs et de moissonneuses-batteuses.

Les unités d'alimentation motrice industrielle, notamment les chariots élévateurs de classe 3, migrent de plus en plus vers des packs lithium-ion, réduisant une niche SLI autrefois stable. Néanmoins, la croissance régulière dans l'agriculture et la demande continue dans l'alimentation de secours compensent une grande partie du recul industriel, permettant aux producteurs diversifiés de réallouer les capacités à mesure que les compositions d'applications évoluent au sein du marché des batteries SLI en France.

Analyse géographique

La reprise automobile française vise 2 millions d'assemblages de véhicules par an d'ici 2027-2030, contre des niveaux inférieurs à 1,5 million en 2022, centrée sur les usines Stellantis et Renault dans les Hauts-de-France et le bassin parisien. La production locale ancre la demande de batteries de qualité équipementier, tandis qu'un parc installé dépassant 30 millions de véhicules génère des volumes prévisibles sur le marché secondaire. La proximité des fabricants de batteries avec les usines d'assemblage raccourcit les délais de transit, permettant une livraison en flux tendu et réduisant les besoins en fonds de roulement pour les distributeurs.

Les pôles de croissance ruraux en Normandie et en Nouvelle-Aquitaine alimentent des ventes de batteries à plus haute capacité aux concessionnaires de matériel agricole. Les centres urbains, Paris, Lyon, Marseille, sont en tête de l'adoption des modèles micro-hybrides et électriques à batterie, accélérant la composition AGM et introduisant une demande naissante de batteries lithium-ion 12 V dans les flottes premium. L'échéance du passeport batterie d'août 2025 incite les distributeurs à l'échelle nationale à purger leurs stocks de produits non conformes, déclenchant une vague transitoire de réapprovisionnement qui culmine en 2025-2026.

La France bénéficie également du financement de l'UE pour la fabrication et le recyclage de batteries ; la gigafactory d'Automotive Cells Company à Douvrin monte en puissance avec 15 GWh de capacité lithium-ion et 13 GWh supplémentaires en construction, consolidant une chaîne d'approvisionnement nationale qui peut déborder sur les packs 48 V pour les hybrides légers. Les flux transfrontaliers restent influents : les importations de modèles premium allemands façonnent la demande de chimie sur le marché secondaire, tandis que les usines de composants espagnoles et italiennes offrent des sous-ensembles rentables qui alimentent les intégrateurs de packs français.

Paysage concurrentiel

Quatre multinationales, Clarios, Exide Technologies, GS Yuasa et EnerSys, détiennent collectivement environ 60 à 70 % du marché des batteries SLI en France, laissant une longue traîne de distributeurs régionaux et d'importations se disputer le reste. L'augmentation de 50 % de la capacité AGM de Clarios en EMEA d'ici 2026 illustre l'échelle désormais nécessaire pour répondre à la demande micro-hybride, tandis que l'effort de GS Yuasa pour porter le contenu en plomb recyclé à 45 % d'ici 2025 illustre le pivot opérationnel nécessaire pour la conformité à l'UE.

La différenciation technologique émerge : la conception PowerFrame de VARTA améliore l'acceptation de charge, aidant les équipementiers à atteindre des objectifs CO₂ stricts, tandis que l'unité de gestion de batterie de fabrication française de XAP Technology ouvre une capture de valeur basée sur les logiciels dans les segments de retrofit et stationnaires. S'adaptant à la complexité réglementaire, les grands acteurs s'appuient sur les certifications ISO 14001 et Directive sur les émissions industrielles pour sécuriser les contrats équipementiers et de marché secondaire, une barrière que les petites entreprises peinent à franchir.

Les entrants perturbateurs comprennent des fournisseurs asiatiques de batteries lithium-ion 12 V exportant des capacités excédentaires, et des startups françaises de niche reconditionnant des batteries usagées pour des services de réseau dans le cadre des projets pilotes d'EDF et Renault Mobilize. Les fusions restent limitées jusqu'à ce que la volatilité du prix du plomb se calme, mais l'activité de partenariat signale une couverture stratégique : Eberspaecher et Farasis combinent leur expertise en gestion thermique et en cellules pour poursuivre des packs double tension, fournissant un modèle de collaboration dans un paysage chimique incertain.

Leaders du secteur des batteries SLI en France

Exide Technologies

GS Yuasa International Ltd.

Clarios

EnerSys

Varta AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Exide a annoncé l'arrêt de la production de batteries plomb-acide dans son usine historique de Lille, invoquant des difficultés économiques, le déclin du marché et une surcapacité sur le marché des batteries de traction industrielle.

- Novembre 2024 : Exide Technologies a élargi sa gamme à tapis de verre absorbant (AGM), couvrant désormais près d'un million de véhicules supplémentaires en Europe. Les nouvelles batteries AGM EK454 et EK457 (45 Ah/380 A, taille B24) disposent de bornes : les bornes standard respectent les normes européennes (EN), tandis que les bornes coniques fines sont conformes à la norme industrielle japonaise (JIS).

- Juillet 2024 : L'UE a finalisé les calendriers du règlement 2023/1542 ; la France a codifié les exigences via le Décret 2024-1221, rendant obligatoires les passeports numériques pour les batteries SLI à partir du 18 août 2025.

Périmètre du rapport sur le marché des batteries SLI en France

Une batterie SLI (démarrage, éclairage et allumage) est un type de batterie rechargeable conçue principalement pour les applications automobiles. Elle est utilisée pour démarrer le moteur, alimenter le système d'éclairage du véhicule et allumer le carburant. Ces batteries sont généralement des batteries plomb-acide, appréciées pour leur fiabilité et leur capacité à fournir des courants de démarrage élevés nécessaires pour démarrer un moteur.

Le marché des batteries SLI en France est segmenté par type de batterie, tension de batterie et application. Par type de batterie, le marché est segmenté en inondée, inondée améliorée, tapis de verre absorbant (AGM) et cellule gel VRLA. Par tension de batterie, le marché est segmenté en jusqu'à 12 V, 12 V, 48 V et au-dessus de 60 V. Par application, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-/trois-roues, véhicules agricoles et tout-terrain, alimentation motrice industrielle (chariots élévateurs, manutention) et alimentation de secours/sauvegarde (télécommunications, UPS). Pour chaque segment, la taille du marché et les prévisions sont présentées sur une base de valeur (USD).

| Inondée (conventionnelle) |

| Inondée améliorée (EFB) |

| Tapis de verre absorbant (AGM) |

| Cellule gel VRLA |

| Jusqu'à 12 V |

| 12 V |

| 48 V |

| Au-dessus de 60 V |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-/trois-roues |

| Véhicules agricoles et tout-terrain |

| Alimentation motrice industrielle (chariots élévateurs, manutention) |

| Alimentation de secours/sauvegarde (télécommunications, UPS) |

| Par type de batterie | Inondée (conventionnelle) |

| Inondée améliorée (EFB) | |

| Tapis de verre absorbant (AGM) | |

| Cellule gel VRLA | |

| Par tension de batterie | Jusqu'à 12 V |

| 12 V | |

| 48 V | |

| Au-dessus de 60 V | |

| Par application | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Deux-/trois-roues | |

| Véhicules agricoles et tout-terrain | |

| Alimentation motrice industrielle (chariots élévateurs, manutention) | |

| Alimentation de secours/sauvegarde (télécommunications, UPS) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries SLI en France en 2026 ?

La taille du marché des batteries SLI en France est de 846,09 millions USD en 2026 et devrait atteindre 963,43 millions USD d'ici 2031.

Quelle chimie connaît la croissance la plus rapide en France ?

Les batteries à tapis de verre absorbant devraient croître à un TCAC de 6,74 % jusqu'en 2031, portées par l'adoption des véhicules démarrage-arrêt.

Pourquoi l'architecture 48 V est-elle importante pour les constructeurs automobiles français ?

Un système hybride léger 48 V permet des réductions de CO₂ de 15 à 18 % tout en coexistant avec une batterie 12 V, offrant un pont rentable vers l'électrification totale.

Comment le règlement (UE) 2023/1542 influencera-t-il les ventes de batteries ?

Les passeports numériques obligatoires et les déclarations de contenu recyclé à partir d'août 2025 avancent les achats de remplacement et favorisent les fournisseurs conformes.

Quel est l'impact de la volatilité du prix du plomb sur les distributeurs ?

La tarification contractuelle trimestrielle face aux fluctuations mensuelles des métaux comprime les marges, incitant à une utilisation plus large du plomb secondaire et favorisant la consolidation.

Les batteries de démarrage lithium-ion 12 V constituent-elles une menace ?

La pénétration augmente d'abord dans les modèles premium ; les volumes restent modestes jusqu'en 2027 mais pourraient s'élargir si les coûts baissent et si les performances de démarrage à froid s'améliorent.

Dernière mise à jour de la page le: