Größe und Marktanteil des französischen SLI-Batterienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

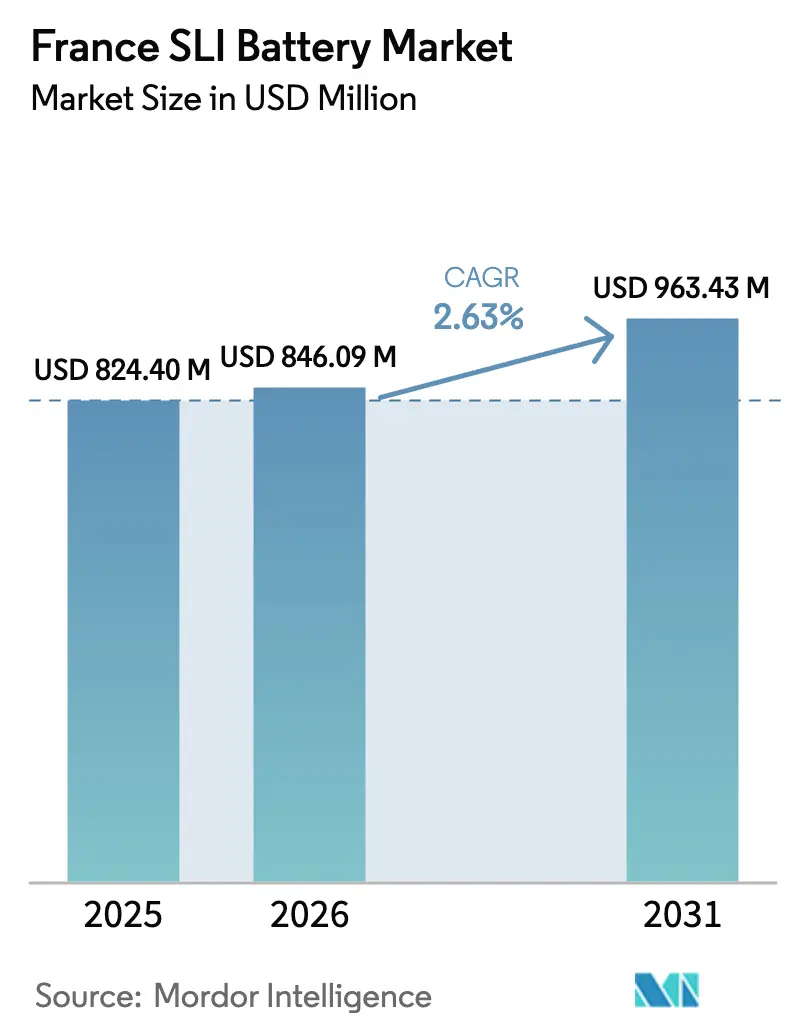

| Marktgröße im Basisjahr (2025) | 824.40 Millionen US-Dollar |

| Marktgröße (2026) | 846.09 Millionen US-Dollar |

| Marktgröße (2031) | 963.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.63% CAGR |

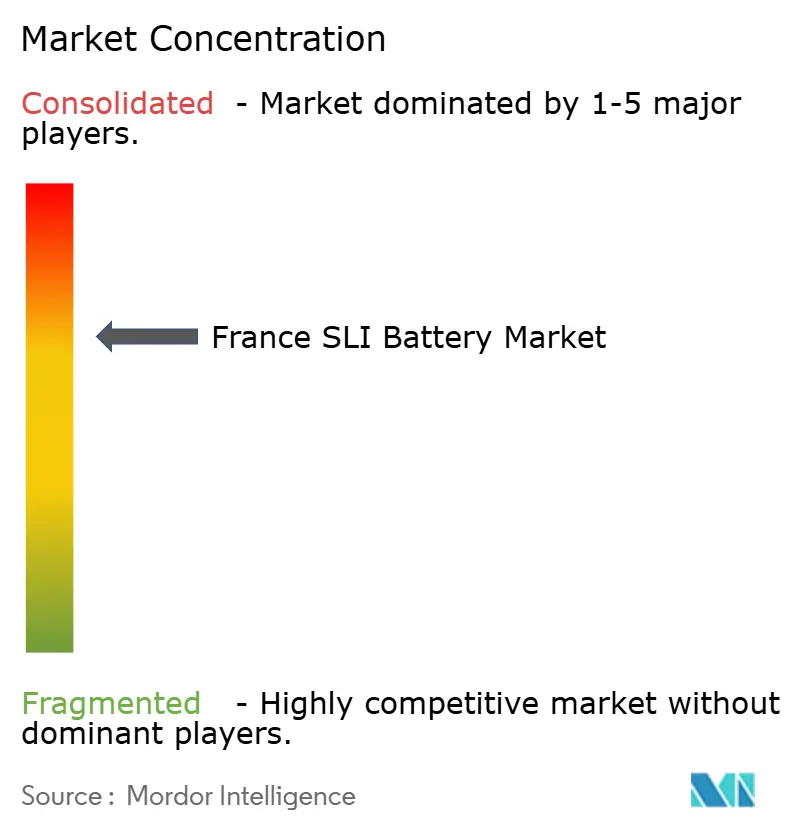

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen SLI-Batterienmarkts von Mordor Intelligence

Die Größe des französischen SLI-Batterienmarkts wird voraussichtlich von USD 824,40 Millionen im Jahr 2025 auf USD 846,09 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,63 % über den Zeitraum 2026–2031 USD 963,43 Millionen erreichen.

Die Nachfrage bleibt an den nationalen Fahrzeugbestand von über 30 Millionen Fahrzeugen gebunden, doch der Wert pro Einheit steigt, da Mikro-Hybrid- und Mild-Hybrid-Plattformen leistungsfähigere Batterien erfordern, die drei- bis fünfmal mehr Lade-Entlade-Zyklen standhalten als herkömmliche Nasszellen. Die Verordnung (EU) 2023/1542 verleiht diesem Trend weiteren Schwung, indem sie vorschreibt, dass jede Starterbatterie, die nach dem 18. August 2025 auf dem französischen Markt in Verkehr gebracht wird, einen digitalen Pass und eine Kohlenstoff-Fußabdruck-Kennzeichnung tragen muss, was den Lagerumschlag bei Händlern beschleunigt und Endverbraucher zu versiegelten, wartungsfreien Produkten drängt, die die Einhaltung der Vorschriften vereinfachen. Gleichzeitig sichert das Vorhandensein von 12-V-Hilfsbatterien in batterieelektrischen Fahrzeugen das grundlegende Ersatzvolumen, selbst wenn die vollständige Elektrifizierung an Fahrt gewinnt; EUROBAT schätzt einen 50-GWh-12-V-SLI-Markt in Europa, wobei Blei-Säure einen Marktanteil von 96 % hält. Die Rohstoffkosten, insbesondere für Blei, beeinflussen weiterhin die Margen: Die Preise an der London Metal Exchange fielen im Oktober 2025 auf USD 1.968 pro Tonne infolge eines prognostizierten Angebotsüberschusses, was den Preiswettbewerb unter Aftermarket-Großhändlern verschärft.[1]Internationale Blei- und Zinkstudiengruppe, "Neue Blei- und Zinkminenprojekte," ilzsg.org

Wichtigste Erkenntnisse des Berichts

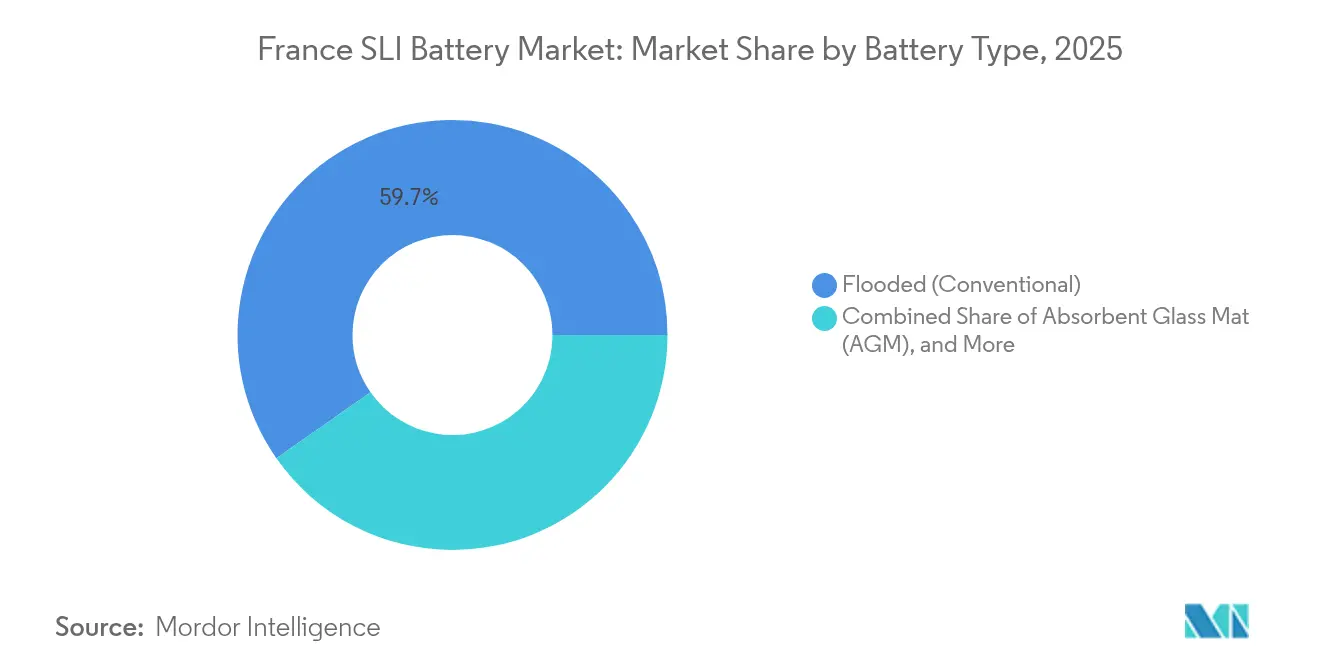

- Nach Batterietyp entfiel auf Nass-Blei-Säure-Batterien im Jahr 2025 ein Marktanteil von 59,72 % am französischen SLI-Batterienmarkt, während Absorbierendes-Glasvlies-Einheiten (AGM) bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen werden.

- Nach Spannung hielten 12-V-Systeme im Jahr 2025 einen Umsatzanteil von 70,25 %; Batterien für die 48-V-Mild-Hybrid-Architektur werden bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen.

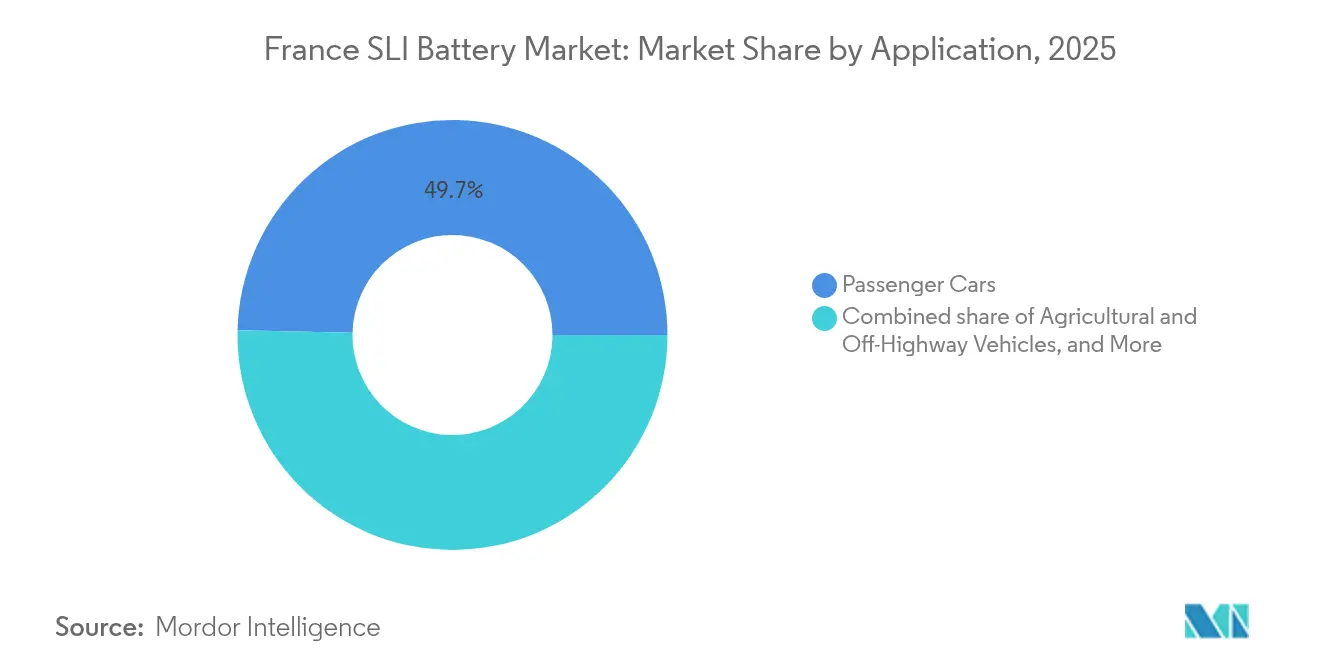

- Nach Anwendung entfielen auf Personenkraftwagen im Jahr 2025 49,65 % der Nachfrage, während land- und geländegängige Fahrzeuge im Prognosezeitraum die höchste CAGR von 6,12 % verzeichnen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum französischen SLI-Batterienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Mikro-Hybrid-Fahrzeugen (Start-Stopp) | +0.7% | Frankreich, mit Ausstrahlungseffekten auf breitere EU-Märkte | Mittelfristig (2–4 Jahre) |

| Obligatorische EU-Batteriepass-Konformität beschleunigt Ersatznachfrage | +0.5% | EU-weit, Frankreich setzt dies über Dekret 2024-1221 um | Kurzfristig (≤ 2 Jahre) |

| Wachsende ländliche Mechanisierung treibt Nachfrage aus der Landmaschinentechnik an | +0.4% | Ländliches Frankreich, insbesondere Hauts-de-France und landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Netzdienstleistungen mit wiederverwendeten SLI-Batterien | +0.3% | Städtisches Frankreich (Paris, Lyon) und Industriezonen mit Fahrzeug-zu-Netz-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Mikro-Hybrid-Fahrzeugen (Start-Stopp)

Stellantis bot 2024 30 Mikro-Hybrid-Modelle an und plant bis 2026 sechs weitere Markteinführungen, die jeweils einen 21-kW-Motor und ein 0,9-kWh-48-V-Paket integrieren, das den CO₂-Ausstoß um bis zu 18 % senkt und AGM- oder verbesserte Nassbatterien erfordert, die die dreifache Zyklenleistung konventioneller Designs erbringen. Renault folgt diesem Kurs und rüstet die Baureihen Austral, Duster, Kangoo und Jogger mit von MTA gelieferten 48-V-Stromverteilungseinheiten aus, die Start-Stopp-Funktionalität in volumensstarken Segmenten verankern. VARTA berichtet, dass sieben von zehn neuen EU-Fahrzeugen mit Start-Stopp-Systemen mit seiner AGM-Technologie ausgeliefert werden, was ein weitreichendes OEM-Bekenntnis zu dieser Chemie unterstreicht. Das Ergebnis ist eine Verschiebung im Umsatzmix: Selbst moderate Zuwächse beim Stückvolumen führen zu einem materiell höheren Marktwert, da jede AGM-Batterie im Einzelhandel einen Aufpreis von 40–60 % gegenüber einer Nasszellenentsprechung erzielt. Tier-1-Zulieferer positionieren sich entsprechend; Eberspaecher und Farasis vereinbarten im Februar 2025 die gemeinsame Entwicklung von Dual-Voltage-12-V-48-V-Paketen und betrachten Mikro-Hybride als einen jahrzehntelangen Gewinnpool und nicht als eine vorübergehende Erscheinung.

Obligatorische EU-Batteriepass-Konformität beschleunigt Ersatznachfrage

Die Verordnung (EU) 2023/1542 schreibt vor, dass jede nach dem 18. August 2025 verkaufte SLI-Batterie einen digitalen Pass, Kohlenstoff-Fußabdruck-Kennzahlen und Öko-Beitrags-Informationen aufweisen muss, wobei Frankreich die Regelung durch Dekret 2024-1221 durchsetzt und Sanktionen gemäß Artikel R.543-129 des Umweltgesetzbuchs einführt.[2]TwoBirds, "Auf dem Weg zu einer Kreislaufwirtschaft für alle Batterien: Kernpunkte der neuen europäischen Verordnung," twobirds.com Die Fixkosten für die Umrüstung von Etiketten, Logistiksystemen und IT-Infrastruktur belasten kleine Händler überproportional und lösen eine Welle der Bestandsbereinigung aus, die den normalen 18-bis-24-monatigen Ersatzzyklus auf rund 12–15 Monate bis ins Jahr 2026 verkürzt hat. Passdaten verfolgen auch Schwellenwerte für Recyclingmaterialien und drängen Lieferketten zu geschlossenen Kreislaufquellen; GS Yuasa hat seinen Anteil an recyceltem Blei im Geschäftsjahr 2023 auf 38,7 % angehoben und strebt bis zum Geschäftsjahr 2025 einen Anteil von 45 % an. Größere Akteure mit integriertem Recycling können so die Compliance-Ausgaben auf größere Volumina verteilen und Marktanteile gewinnen, während kleinere Wettbewerber ausscheiden. Die Verordnung ist daher gleichzeitig ein Kosten- und ein Nachfragekatalysator für den französischen SLI-Batterienmarkt.

Wachsende ländliche Mechanisierung treibt Nachfrage aus der Landmaschinentechnik an

Die französische Landmaschinenproduktion erholt sich bis zum Ende des Jahrzehnts auf jährlich 2 Millionen Fahrzeuge, gestützt durch Hofmodernisierung und Elektrifizierungs-Roadmaps von OEMs wie Manitou. Landwirtschaftliche Traktoren, Mähdrescher und Teleskoplader spezifizieren typischerweise Batterien der Gruppe 31 oder größer (80–120 Ah), um hochverdichtete Dieselmotoren anzulassen und Hilfslasten zu versorgen – eine Konfiguration, die nach wie vor kostenmäßig auf Blei-Säure-Technologie optimiert ist. Feldgeräte haben Nutzungsdauern von 10–15 Jahren, was zu hochwertigen Ersatzzyklen führt, die städtische Rückgänge infolge der Einführung batterieelektrischer Fahrzeuge ausgleichen können. Renaults Montagewerke in Hauts-de-France liegen nahe an wichtigen Agrarregionen, was es Händlern ermöglicht, Pkw- und Agrarkanäle zu überschneiden, den Logistikaufwand zu reduzieren und den Lagerumschlag zu beschleunigen. Diese geografischen Effizienzen stärken die ländliche Nachfrage als strukturell wichtigen Wachstumshebel für den französischen SLI-Batterienmarkt.

Pilotprojekte für Netzdienstleistungen mit wiederverwendeten SLI-Batterien

EDF und Renault Mobilize Power bündeln ausgemusterte Elektrofahrzeug- und SLI-Batterien zu Fahrzeug-zu-Netz-Flotten, die Frequenzregelungsdienste erbringen, wobei das Fraunhofer ISE den jährlichen Wert pro teilnehmendem Fahrzeug in Frankreich auf EUR 400–600 schätzt.[3]Transport & Environment, "Wirtschaftlichkeit von Fahrzeug-zu-Netz und Batterieleben-Studie – Frankreich-Fokus," transportenvironment.org Der im Februar 2025 verabschiedete Rahmen für staatliche Beihilfen für saubere Industrie hat die Förderfähigkeit für Kurzzeitspeicheranlagen ausgeweitet und die Amortisationszeiten für 1-bis-2-Stunden-Projekte verkürzt. Wiederverwendete AGM- und Gel-VRLA-Batterien passen in diese Nischen und bieten hohe Leistungsdichte sowie einen etablierten Recyclingweg zu geringeren Vorabkosten als neue Lithium-Ionen-Systeme. Die europäischen elektrochemischen Speicherzusätze erreichten 2024 4,9 GW/12,1 GWh, wobei sich die durchschnittliche Projektdauer von 1,5 Stunden auf 2,5 Stunden verlängerte, was sich weiter mit dem Leistungsprofil von Blei-Säure deckt. Der entstehende Zweitlebensweg streckt den Produktwert über mehrere Anwendungsfälle und verankert die End-of-Life-Konformität in einem Kreislaufwirtschaftsmodell, das von EU-Politikern befürwortet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Li-Ionen-12-V-Starterpaketen in Premiummodellen | -0.4% | Französisches Premiumsegment (Paris, Lyon, Côte d'Azur) | Mittelfristig (2–4 Jahre) |

| Bleipreisvolatilität drückt Aftermarket-Margen | -0.3% | Französischer Aftermarket-Vertrieb, insbesondere unabhängige Einzelhändler | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Li-Ionen-12-V-Starterpaketen in Premiummodellen

EUROBAT erwartet, dass die Lithium-Ionen-12-V-Kapazität in Europa bis 2030 5 GWh übersteigen wird, unterstützt durch gewichtssensible Luxus-OEMs wie BMW, Mercedes-Benz und Audi, die Lithium-Eisenphosphat-Starterpakete einsetzen, die bis zu 50 % leichter sind als Blei-Säure-Äquivalente. Die CO₂-Flottengrenzwerte der EU für 2025 verstärken diesen Anreiz; jedes eingesparte Kilogramm reduziert den Konformitätsdruck und macht hochpreisige Lithium-Lösungen in Premiumsegmenten tolerierbar.[4]Wissenschaftlicher Dienst des Europäischen Parlaments, "Fit für 55: CO₂-Normen für Pkw und leichte Nutzfahrzeuge," europarl.europa.eu Die Kaltstarteigenschaften bei Temperaturen unter null Grad bleiben eine technische Hürde, die eine sofortige Massenmarktmigration einschränkt, aber Skaleneffekte könnten die Kostendifferenzen nach 2028 verringern. Für den französischen SLI-Batterienmarkt ist das Verdrängungsrisiko daher in städtischen Luxusclustern konzentriert, die Fahrzeuge bereits häufig wechseln, was die hochmargigen Aftermarket-Verkäufe in diesen Bezirken zwischen 2025 und 2027 um schätzungsweise 3–5 % reduziert. Zulieferer sichern sich durch Dual-Chemie-Portfolios ab, doch der Gewinnmix könnte sich verengen, wenn die Lithium-Technologie später im Jahrzehnt in Mittelklassefahrzeuge vordringt.

Bleipreisvolatilität drückt Aftermarket-Margen

Der Spotpreis für Blei an der London Metal Exchange lag Ende Oktober 2025 bei USD 1.968 pro Tonne, und die Internationale Blei- und Zinkstudiengruppe prognostiziert globale Überschüsse von 2 % im Jahr 2025 und 1 % im Jahr 2026 – Trends, die die Preise senken, aber nicht zwangsläufig die Margen erhöhen. Händler sichern Batteriekosten auf Quartalsbasis ab, sind jedoch monatlichen Rohstoffschwankungen ausgesetzt, was sie Verzögerungseffekten aussetzt, wenn Blei anzieht. Umgekehrt führen Preisrückgänge zu sofortigen Forderungen der Einzelhändler nach Rabatten, was jeden Aufwärtsvorteil dämpft. Die asiatische Überproduktion, begünstigt durch niedrigere Energie- und Arbeitskosten, hat die EU-gebundenen Blei-Batterie-Importe im Jahr 2024 um 25,8 % erhöht und den Preiswettbewerb verschärft. Langfristig könnten die Recyclingquoten-Regeln der EU-Batterieverordnung die Volatilität durch eine erhöhte Nutzung von Sekundärblei stabilisieren, doch die Übergangsphase bis 2027 lässt Großhändler in einem Margenengpass navigieren, der die Konsolidierung in der französischen SLI-Batterienbranche beschleunigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: AGM erfasst den Start-Stopp-Aufschwung

Nass-Blei-Säure-Batterien machten 2025 59,72 % der Nachfrage aus, was die tiefe Durchdringung in Fahrzeugen mit herkömmlichem Verbrennungsmotor widerspiegelt, bei denen die Kosten pro Amperestunde das Kaufkriterium dominieren. AGM-Produkte sind auf dem Weg, alle anderen Chemien mit einer CAGR von 6,74 % bis 2031 zu übertreffen, angetrieben durch OEM-Vorgaben für Mikro-Hybrid-Kompatibilität und Clarios' EUR-200-Millionen-Programm, das die EMEA-AGM-Kapazität bis 2026 um rund 50 % erhöht.

Die mit AGM-Ersatz verbundene Größe des französischen SLI-Batterienmarkts wird daher voraussichtlich wachsen, wenn die erste Welle der zwischen 2019 und 2021 verkauften Start-Stopp-Fahrzeuge das 4-bis-7-jährige Ersatzfenster erreicht. Konventionelle Nasszelleneinheiten bleiben für preisbewusste Käufer unverzichtbar, doch der Produktmix wird sich zu versiegelten Designs verlagern, die die Wartung reduzieren und den bevorstehenden Kohlenstoff-Fußabdruck-Offenlegungen entsprechen. Nasszellenprodukte behalten ihre Relevanz in Marine-, Freizeit- und Notstromnischen, wo Tiefentladungsanforderungen selten sind, doch regulatorische und leistungsbezogene Rückenwinde begünstigen eindeutig AGM.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batteriespannung: 48-V-Systeme definieren die Architektur neu

Zwölf-Volt-Batterien generierten 2025 dank des riesigen installierten Bestands an Personenkraftwagen und leichten Nutzfahrzeugen in Frankreich noch immer 70,25 % des Umsatzes. Systeme mit einem 48-V-Paket werden jedoch bis 2031 voraussichtlich eine CAGR von 7,35 % verzeichnen, da Stellantis die Produktion auf über 1,2 Millionen Mild-Hybrid-Einheiten pro Jahr aus Metz skaliert und Renault 48-V-Leistungselektronik in vier Modellreihen integriert.

Die 12-V-Einheit verschwindet nicht; batterieelektrische Fahrzeuge benötigen weiterhin eine kleine Blei-Säure-Batterie für Altlasten, was einen Marktanteil am französischen SLI-Batterienmarkt verankert, den EUROBAT für Blei-Säure im 12-V-Segment auf 96 % schätzt. Für Zulieferer ist die Portfoliobalance jedoch entscheidend: Sie müssen reife 12-V-Volumina verteidigen und gleichzeitig in 48-V-Module investieren und das langsamere Wachstum von Blei-Säure-Einheiten über 60 V in Industriefahrzeugen managen, wo Lithium-Ionen aggressiv konkurriert.

Nach Anwendung: Landwirtschaft gleicht die Reife des Personenkraftwagenmarkts aus

Personenkraftwagen lieferten 2025 49,65 % des Umsatzes, gestützt durch Ersatzzyklen von durchschnittlich 4–6 Jahren für Nassbatterien und bis zu 7 Jahren für AGM-Batterien. Leichte Nutzfahrzeuge bilden ein stabiles mittleres Segment, während land- und geländegängige Maschinen der Ausreißer sind und bis 2031 voraussichtlich eine CAGR von 6,12 % aufgrund zunehmender ländlicher Mechanisierung und der Verlagerung hin zu Batterien mit höherer Kapazität der Gruppe 31 für Traktor- und Mähdrescherflotten erzielen werden.

Industrielle Antriebseinheiten, insbesondere Klasse-3-Gabelstapler, migrieren zunehmend zu Lithium-Ionen-Paketen, was eine einst stabile SLI-Nische beschneidet. Dennoch gleichen stetiges Wachstum in der Landwirtschaft und anhaltende Nachfrage im Notstrombereich einen Großteil des industriellen Rückgangs aus, sodass diversifizierte Hersteller Kapazitäten umverteilen können, wenn sich der Anwendungsmix im französischen SLI-Batterienmarkt weiterentwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Frankreichs Automobilproduktion strebt bis 2027–2030 jährlich 2 Millionen Fahrzeugmontagen an, ausgehend von unter 1,5 Millionen im Tief von 2022, konzentriert auf Stellantis- und Renault-Werke in Hauts-de-France und dem Pariser Becken. Die lokale Produktion verankert die OEM-Batterienachfrage, während ein installierter Bestand von über 30 Millionen Fahrzeugen vorhersehbare Aftermarket-Volumina antreibt. Die Nähe der Batteriehersteller zu den Montagewerken verkürzt die Transportzeiten, ermöglicht Just-in-Time-Lieferungen und begrenzt den Betriebskapitalbedarf der Händler.

Ländliche Wachstumspole in der Normandie und Nouvelle-Aquitaine treiben den Verkauf von Batterien mit höherer Kapazität an Händler für Landmaschinen an. Städtische Zentren – Paris, Lyon, Marseille – führen die Einführung von Mikro-Hybrid- und batterieelektrischen Fahrzeugmodellen an, beschleunigen den AGM-Mix und führen eine entstehende Lithium-Ionen-12-V-Nachfrage in Premiumflotten ein. Die Batteriepass-Frist im August 2025 veranlasst Händler im ganzen Land, ihren Bestand an nicht konformen Produkten zu bereinigen, was eine vorübergehende Wiederauffüllungswelle auslöst, die 2025–2026 ihren Höhepunkt erreicht.

Frankreich profitiert auch von EU-Mitteln für die Batterieherstellung und das Recycling; die Gigafabrik von Automotive Cells Company in Douvrin baut 15 GWh Lithium-Ionen-Kapazität auf, weitere 13 GWh befinden sich im Bau, was eine inländische Lieferkette festigt, die in 48-V-Pakete für Mild-Hybride überfließen kann. Grenzüberschreitende Ströme bleiben einflussreich: Importe deutscher Premiummodelle prägen die Aftermarket-Chemienachfrage, während spanische und italienische Komponentenwerke kostengünstige Unterbaugruppen anbieten, die französische Paketintegratoren versorgen.

Wettbewerbslandschaft

Vier multinationale Unternehmen – Clarios, Exide Technologies, GS Yuasa und EnerSys – halten zusammen rund 60–70 % des französischen SLI-Batterienmarkts, während eine lange Reihe regionaler Händler und Importe um den Rest konkurriert. Clarios' 50-prozentige AGM-Kapazitätssteigerung in der EMEA-Region bis 2026 verdeutlicht das Ausmaß, das nun erforderlich ist, um die Mikro-Hybrid-Nachfrage zu bedienen, während GS Yuasas Bestreben, den Anteil an recyceltem Blei bis 2025 auf 45 % zu erhöhen, den operativen Wandel für die EU-Konformität aufzeigt.

Technologische Differenzierung entsteht: VARTAs PowerFrame-Design verbessert die Ladeannahme und hilft OEMs, strenge CO₂-Ziele zu erreichen, während XAP Technologys in Frankreich hergestellte Batteriemanagementseinheit softwarebasierte Wertschöpfung in Nachrüst- und stationären Segmenten eröffnet. Angesichts der regulatorischen Komplexität nutzen große Akteure ISO-14001- und Zertifizierungen nach der Industrieemissionsrichtlinie, um OEM- und Aftermarket-Verträge zu sichern – eine Hürde, die kleinere Unternehmen kaum überwinden können.

Zu den disruptiven Neueinsteigern zählen asiatische Lithium-Ionen-12-V-Zulieferer, die Überkapazitäten exportieren, sowie französische Nischen-Startups, die gebrauchte Batterien im Rahmen von EDF- und Renault-Mobilize-Pilotprojekten für Netzdienstleistungen wiederverwenden. Fusionen bleiben gedämpft, bis die Bleipreisvolatilität nachlässt, doch Partnerschaftsaktivitäten signalisieren strategische Absicherung: Eberspaecher und Farasis verbinden Wärmemanagement- und Zellkompetenz, um Dual-Voltage-Pakete zu verfolgen, und bieten eine Vorlage für die Zusammenarbeit in einer unsicheren Chemielandschaft.

Marktführer der französischen SLI-Batterienbranche

Exide Technologies

GS Yuasa International Ltd.

Clarios

EnerSys

Varta AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Exide gab bekannt, dass es die Blei-Säure-Batterienproduktion in seinem langjährigen Werk in Lille einstellen wird, unter Berufung auf wirtschaftliche Herausforderungen, Marktrückgänge und ein Überangebot auf dem Markt für industrielle Traktionsbatterien.

- November 2024: Exide Technologies hat seine Absorbed-Glass-Mat-Reihe (AGM) erweitert und deckt nun fast eine Million weitere Fahrzeuge in Europa ab. Die neu eingeführten AGM EK454 und EK457 (45 Ah/380 A, Größe B24) verfügen über Anschlüsse: Standardanschlüsse entsprechen den Europäischen Normen (EN), während die schmalen Konusanschlüsse dem Japanischen Industriestandard (JIS) entsprechen.

- Juli 2024: Die EU hat die Zeitpläne der Verordnung 2023/1542 abgeschlossen; Frankreich hat die Anforderungen durch Dekret 2024-1221 kodifiziert und digitale Pässe für SLI-Batterien bis zum 18. August 2025 vorgeschrieben.

Berichtsumfang des französischen SLI-Batterienmarkts

Eine SLI-Batterie (Starten, Beleuchten und Zünden) ist ein Typ von wiederaufladbarer Batterie, der primär für Kraftfahrzeuganwendungen konzipiert ist. Sie wird verwendet, um den Motor zu starten, das Beleuchtungssystem des Fahrzeugs zu versorgen und den Kraftstoff zu zünden. Diese Batterien sind typischerweise Blei-Säure-Batterien, die für ihre Zuverlässigkeit und ihre Fähigkeit, die hohen Anlaufströme zum Starten eines Motors zu liefern, geschätzt werden.

Der französische SLI-Batterienmarkt ist nach Batterietyp, Batteriespannung und Anwendung segmentiert. Nach Batterietyp ist der Markt in Nass-, Verbesserte Nass-, Absorbierendes-Glasvlies- (AGM) und Gel-Zellen-VRLA-Batterien segmentiert. Nach Batteriespannung ist der Markt in bis zu 12 V, 12 V, 48 V und über 60 V segmentiert. Nach Anwendung ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zwei-/Dreiräder, land- und geländegängige Fahrzeuge, industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) und Stand-by-/Notstromversorgung (Telekommunikation, unterbrechungsfreie Stromversorgung) segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf Wertbasis (USD) dargestellt.

| Nass (Konventionell) |

| Verbesserte Nass (EFB) |

| Absorbierendes Glasvlies (AGM) |

| Gel-Zellen-VRLA |

| Bis zu 12 V |

| 12 V |

| 48 V |

| Über 60 V |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zwei-/Dreiräder |

| Land- und geländegängige Fahrzeuge |

| Industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) |

| Stand-by-/Notstromversorgung (Telekommunikation, unterbrechungsfreie Stromversorgung) |

| Nach Batterietyp | Nass (Konventionell) |

| Verbesserte Nass (EFB) | |

| Absorbierendes Glasvlies (AGM) | |

| Gel-Zellen-VRLA | |

| Nach Batteriespannung | Bis zu 12 V |

| 12 V | |

| 48 V | |

| Über 60 V | |

| Nach Anwendung | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Zwei-/Dreiräder | |

| Land- und geländegängige Fahrzeuge | |

| Industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) | |

| Stand-by-/Notstromversorgung (Telekommunikation, unterbrechungsfreie Stromversorgung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der französische SLI-Batterienmarkt im Jahr 2026?

Die Größe des französischen SLI-Batterienmarkts beträgt im Jahr 2026 USD 846,09 Millionen und wird bis 2031 voraussichtlich USD 963,43 Millionen erreichen.

Welche Chemie wächst in Frankreich am schnellsten?

Absorbierendes-Glasvlies-Batterien werden bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen, angetrieben durch die Einführung von Start-Stopp-Fahrzeugen.

Warum ist die 48-V-Architektur für französische Automobilhersteller wichtig?

Ein 48-V-Mild-Hybrid-System erzielt CO₂-Einsparungen von 15–18 %, während es mit einer 12-V-Batterie koexistiert, und bietet eine kosteneffektive Brücke zur vollständigen Elektrifizierung.

Wie wird die EU-Verordnung 2023/1542 den Batterieverkauf beeinflussen?

Obligatorische digitale Pässe und Offenlegungen zum Recyclingmaterialanteil ab August 2025 ziehen Ersatzkäufe vor und begünstigen konforme Zulieferer.

Welche Auswirkungen hat die Bleipreisvolatilität auf Händler?

Quartalsbezogene Vertragspreise gegenüber monatlichen Metallschwankungen komprimieren die Margen, was einen breiteren Einsatz von Sekundärblei begünstigt und die Konsolidierung vorantreibt.

Sind Lithium-Ionen-12-V-Starterbatterien eine Bedrohung?

Die Durchdringung steigt zunächst in Premiummodellen; die Volumina bleiben bis 2027 moderat, könnten sich aber ausweiten, wenn die Kosten sinken und die Kaltstarteigenschaften sich verbessern.

Seite zuletzt aktualisiert am: