Tamaño y Participación del Mercado de Baterías SLI de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

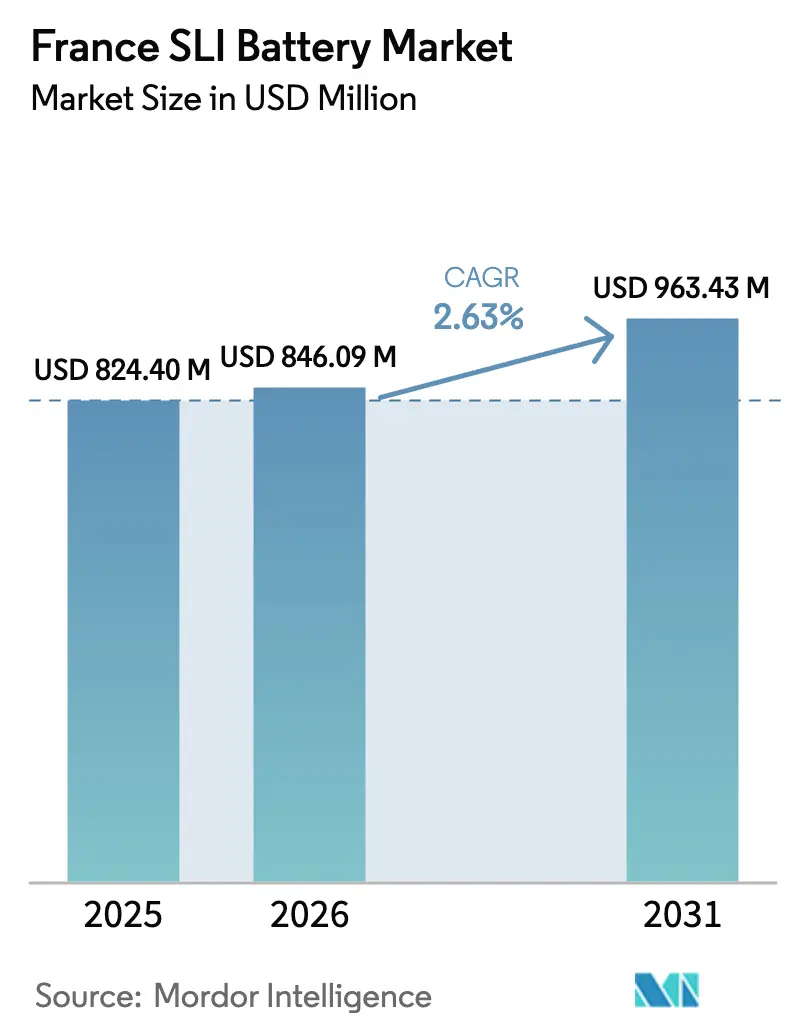

| Tamaño del mercado en el año base (2025) | 824.40 Millones de dólares |

| Tamaño del Mercado (2026) | 846.09 Millones de dólares |

| Tamaño del Mercado (2031) | 963.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías SLI de Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías SLI de Francia crezca de USD 824,40 millones en 2025 a USD 846,09 millones en 2026 y se prevé que alcance USD 963,43 millones en 2031 a una CAGR del 2,63% durante 2026-2031.

La demanda sigue vinculada al parque vehicular nacional de más de 30 millones de unidades, aunque el valor por unidad está aumentando a medida que las plataformas micro-híbridas y mild-hybrid exigen baterías de mayor rendimiento que soportan entre 3 y 5 veces más ciclos de carga y descarga que las celdas inundadas convencionales. El Reglamento (UE) 2023/1542 añade un impulso adicional al obligar a que toda batería de arranque comercializada en el mercado francés después del 18 de agosto de 2025 lleve un pasaporte digital y una etiqueta de huella de carbono, acelerando la rotación de inventarios en los distribuidores y orientando a los usuarios finales hacia productos sellados y sin mantenimiento que simplifican el cumplimiento normativo. Al mismo tiempo, la coexistencia de baterías auxiliares de 12 V en vehículos eléctricos de batería protege los volúmenes de reposición básicos incluso cuando la electrificación total gana velocidad; EUROBAT estima un mercado de baterías SLI de 12 V de 50 GWh en Europa, con el plomo-ácido manteniendo una cuota del 96%. Los costes de materias primas, especialmente el plomo, continúan condicionando los márgenes: los precios en la Bolsa de Metales de Londres cayeron a USD 1.968 por tonelada en octubre de 2025 en medio de un superávit de oferta previsto, intensificando la competencia de precios entre los mayoristas del mercado de reposición.[1]Grupo Internacional de Estudio del Plomo y el Zinc, "Nuevos Proyectos Mineros de Plomo y Zinc," ilzsg.org

Conclusiones Clave del Informe

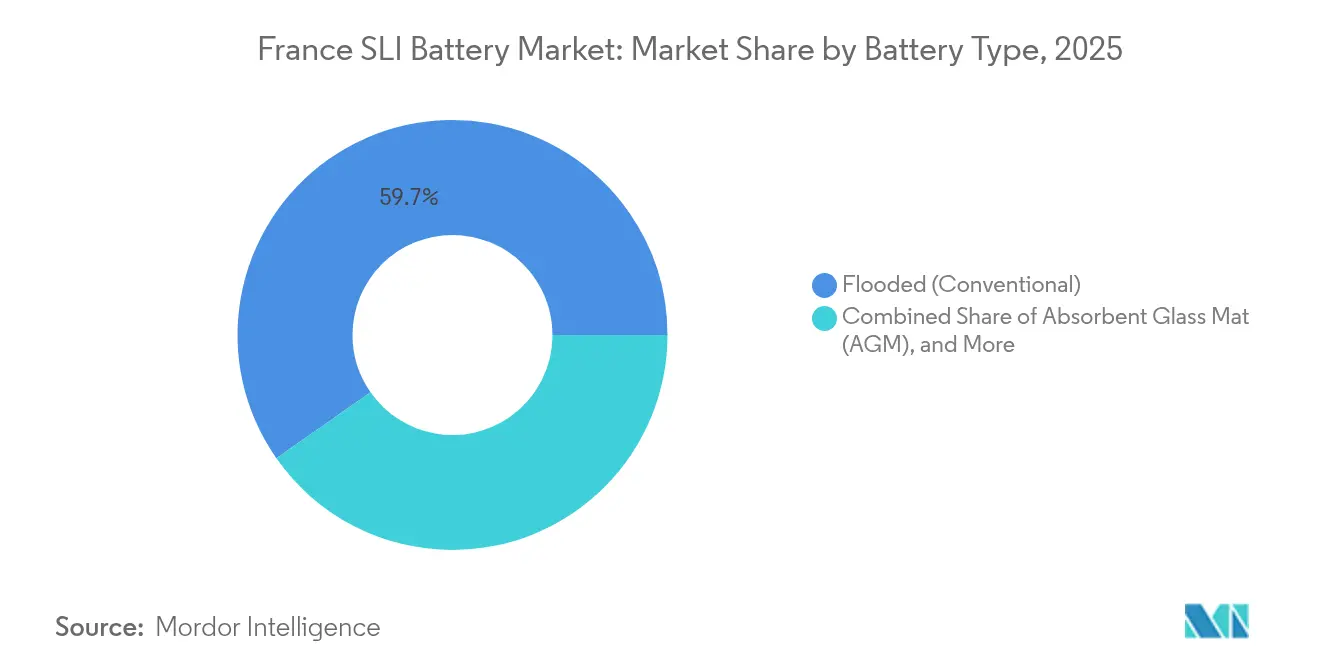

- Por tipo de batería, las baterías de plomo-ácido inundadas representaron el 59,72% de la participación del mercado de Baterías SLI de Francia en 2025, mientras que se espera que las unidades de Mat de Vidrio Absorbente (AGM) se expandan a una CAGR del 6,74% hasta 2031.

- Por voltaje, los sistemas de 12 V concentraron el 70,25% de los ingresos de 2025; se prevé que las baterías compatibles con la arquitectura mild-hybrid de 48 V avancen a una CAGR del 7,35% hasta 2031.

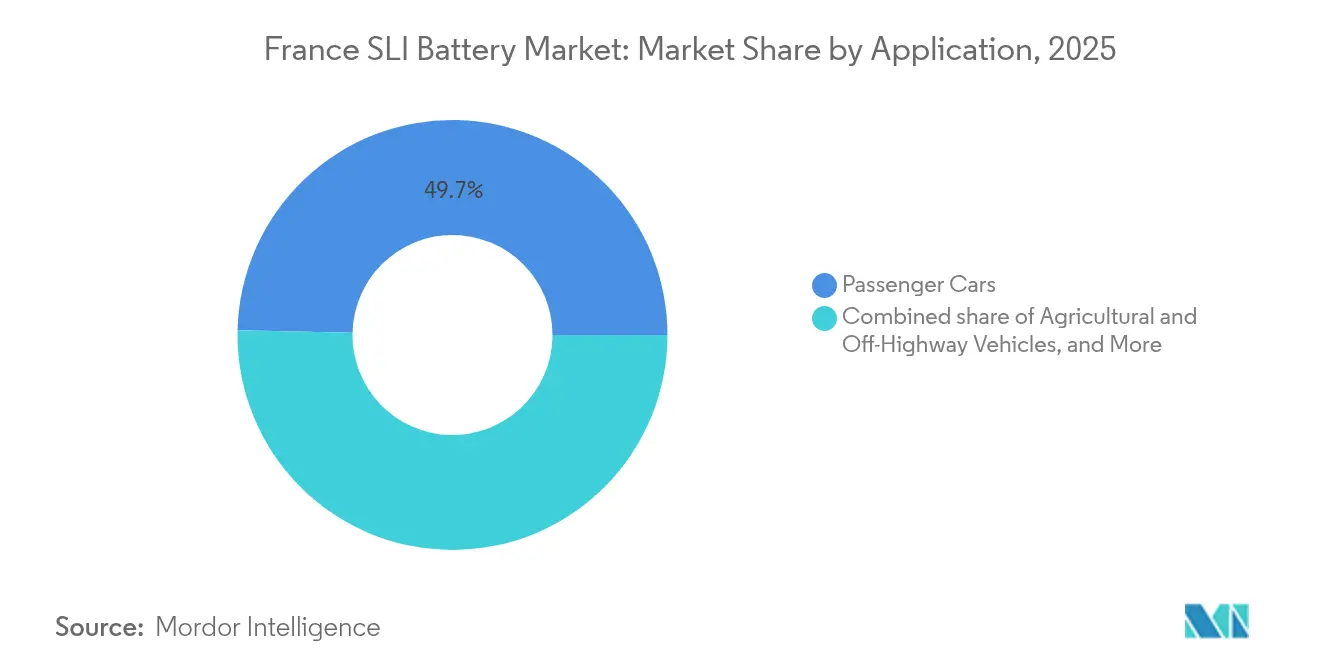

- Por aplicación, los automóviles de pasajeros representaron el 49,65% de la demanda de 2025, mientras que se proyecta que los vehículos agrícolas y todoterreno registren la CAGR más alta, del 6,12%, durante el período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías SLI de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de vehículos micro-híbridos (arranque-parada) | +0.7% | Francia, con efecto en mercados más amplios de la UE | Mediano plazo (2-4 años) |

| Cumplimiento obligatorio del pasaporte de batería de la UE que acelera la demanda de reposición | +0.5% | A nivel de la UE, Francia implementando mediante el Decreto 2024-1221 | Corto plazo (≤ 2 años) |

| Creciente mecanización rural que impulsa la demanda de maquinaria agrícola | +0.4% | Francia rural, especialmente Hauts-de-France y regiones agrícolas | Largo plazo (≥ 4 años) |

| Proyectos piloto de servicios auxiliares de red inteligente con baterías SLI reutilizadas | +0.3% | Francia urbana (París, Lyon) y zonas industriales con infraestructura V2G | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vehículos Micro-Híbridos (Arranque-Parada)

Stellantis comercializó 30 modelos micro-híbridos en 2024 y planea seis lanzamientos adicionales para 2026, cada uno con un motor de 21 kW y un paquete de 48 V de 0,9 kWh que reduce el CO₂ hasta un 18% y requiere baterías AGM o Inundadas Mejoradas que soportan el triple de ciclos que los diseños convencionales. Renault sigue esta misma trayectoria, equipando las gamas Austral, Duster, Kangoo y Jogger con unidades de distribución de energía de 48 V suministradas por MTA, incorporando la función de arranque-parada en segmentos de alto volumen. VARTA informa que siete de cada diez nuevos vehículos de la UE equipados con sistemas de arranque-parada se comercializan con su tecnología AGM, lo que subraya el compromiso generalizado de los fabricantes de equipos originales con esta química. El resultado es un cambio en la combinación de ingresos: incluso ganancias modestas en volumen de unidades se traducen en un valor de mercado materialmente mayor, ya que cada batería AGM se vende con una prima del 40-60% respecto a un equivalente inundado. Los proveedores de primer nivel se están posicionando en consecuencia; Eberspaecher y Farasis acordaron en febrero de 2025 codesarrollar paquetes de doble voltaje 12 V-48 V, considerando los micro-híbridos como un segmento de beneficios de varias décadas en lugar de una curiosidad transitoria.

Cumplimiento Obligatorio del Pasaporte de Batería de la UE que Acelera la Demanda de Reposición

El Reglamento (UE) 2023/1542 exige que toda batería SLI vendida después del 18 de agosto de 2025 muestre un pasaporte digital, métricas de huella de carbono e información sobre ecocontribución, con Francia aplicando la norma mediante el Decreto 2024-1221 e introduciendo sanciones en virtud del Artículo R.543-129 del Código de Medio Ambiente.[2]TwoBirds, "Hacia una economía circular para todas las baterías: puntos clave del nuevo Reglamento Europeo," twobirds.com El coste fijo de adaptar etiquetas, sistemas logísticos e infraestructura informática recae de forma desproporcionada sobre los pequeños distribuidores, lo que genera una oleada de racionalización de existencias que ha comprimido el ciclo de reposición normal de 18-24 meses a aproximadamente 12-15 meses de cara a 2026. Los datos del pasaporte también rastrean los umbrales de contenido reciclado, impulsando a las cadenas de suministro hacia el abastecimiento de circuito cerrado; GS Yuasa elevó su ratio de plomo reciclado al 38,7% en el ejercicio fiscal 2023 y tiene como objetivo el 45% para el ejercicio fiscal 2025. Los actores más grandes con reciclaje integrado pueden así amortizar el gasto de cumplimiento en mayores volúmenes, captando cuota a medida que los competidores más pequeños abandonan el mercado. El reglamento es, por tanto, simultáneamente un catalizador de costes y de demanda para el mercado de Baterías SLI de Francia.

Creciente Mecanización Rural que Impulsa la Demanda de Maquinaria Agrícola

La producción de maquinaria agrícola francesa está recuperándose hacia los 2 millones de vehículos anuales para finales de la década, respaldada por la modernización de las explotaciones y las hojas de ruta de electrificación de equipos de fabricantes de equipos originales como Manitou. Los tractores agrícolas, cosechadoras y manipuladores telescópicos suelen especificar baterías del Grupo 31 o de mayor capacidad (80-120 Ah) para arrancar motores diésel de alta compresión y alimentar cargas auxiliares, una configuración que sigue siendo óptima en términos de coste con la tecnología de plomo-ácido. Los equipos de campo tienen una vida útil de 10-15 años, lo que se traduce en ciclos de reposición de alto valor que pueden compensar los descensos urbanos vinculados a la adopción de automóviles eléctricos de batería. Los centros de ensamblaje de Renault en Hauts-de-France están próximos a las principales regiones agrícolas, lo que permite a los distribuidores combinar los canales de automóviles de pasajeros y agrícolas, reduciendo los gastos logísticos y acelerando la rotación de inventarios. Estas eficiencias geográficas refuerzan la demanda rural como un motor de crecimiento estructuralmente importante para el mercado de Baterías SLI de Francia.

Proyectos Piloto de Servicios Auxiliares de Red Inteligente con Baterías SLI Reutilizadas

EDF y Renault Mobilize Power agregan baterías de vehículos eléctricos y SLI retiradas en flotas de vehículo a red que prestan servicios de regulación de frecuencia, con el Instituto Fraunhofer ISE estimando entre EUR 400 y 600 en valor anual por vehículo participante en Francia.[3]Transport & Environment, "Estudio de Economía Vehículo a Red y Vida Útil de la Batería - Enfoque en Francia," transportenvironment.org El Marco de Ayudas Estatales para la Industria Limpia adoptado en febrero de 2025 amplió la elegibilidad de subvenciones para activos de almacenamiento de corta duración, reduciendo los períodos de amortización para proyectos de 1-2 horas. Las baterías AGM y gel VRLA reutilizadas se adaptan a estos nichos, ofreciendo alta densidad de potencia y una vía de reciclaje establecida a un coste inicial menor que los nuevos sistemas de iones de litio. Las adiciones de almacenamiento electroquímico europeo alcanzaron 4,9 GW/12,1 GWh en 2024, con la duración media de los proyectos extendiéndose de 1,5 horas a 2,5 horas, alineándose aún más con el perfil de rendimiento del plomo-ácido. La emergente vía de segunda vida amplía así el valor del producto a través de múltiples casos de uso, anclando el cumplimiento al final de la vida útil dentro de un modelo de economía circular respaldado por los responsables políticos de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de paquetes de arranque de iones de litio de 12 V en modelos premium | -0.4% | Segmento premium de Francia (París, Lyon, Costa Azul) | Mediano plazo (2-4 años) |

| Volatilidad del precio del plomo que comprime los márgenes del mercado de reposición | -0.3% | Distribución del mercado de reposición de Francia, especialmente minoristas independientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Paquetes de Arranque de Iones de Litio de 12 V en Modelos Premium

EUROBAT prevé que la capacidad de iones de litio de 12 V en Europa supere los 5 GWh para 2030, respaldada por fabricantes de equipos originales de lujo sensibles al peso, como BMW, Mercedes-Benz y Audi, que adoptan paquetes de arranque de litio-hierro-fosfato hasta un 50% más ligeros que los equivalentes de plomo-ácido. Los objetivos de CO₂ para flotas de la UE en 2025 amplifican este incentivo; cada kilogramo ahorrado reduce la presión de cumplimiento, haciendo tolerable el coste elevado de las soluciones de litio en los segmentos premium.[4]Servicio de Investigación del Parlamento Europeo, "Objetivo 55: Normas de CO₂ para Turismos y Furgonetas," europarl.europa.eu El rendimiento de arranque en frío en condiciones bajo cero sigue siendo un obstáculo técnico que limita la migración inmediata al mercado masivo, aunque el aprendizaje de escala podría erosionar los diferenciales de coste después de 2028. Para el mercado de Baterías SLI de Francia, el riesgo de desplazamiento está, por tanto, concentrado en los núcleos urbanos de lujo que ya renuevan los vehículos con frecuencia, recortando las ventas de alto margen en el mercado de reposición en un 3-5% estimado en esos distritos entre 2025 y 2027. Los proveedores se están cubriendo mediante carteras de doble química, aunque la combinación de beneficios podría reducirse si la tecnología de litio se extiende a los vehículos de gama media más adelante en la década.

Volatilidad del Precio del Plomo que Comprime los Márgenes del Mercado de Reposición

El precio al contado del plomo en la Bolsa de Metales de Londres cerró octubre de 2025 en USD 1.968 por tonelada, y el Grupo Internacional de Estudio del Plomo y el Zinc prevé superávits globales del 2% en 2025 y del 1% en 2026, tendencias que presionan los precios a la baja pero no necesariamente los márgenes al alza. Los distribuidores fijan los costes de las baterías en contratos trimestrales pero se enfrentan a fluctuaciones mensuales de las materias primas, exponiéndolos a efectos de desfase cuando el plomo sube. Por el contrario, las caídas de precios generan demandas inmediatas de descuentos por parte de los minoristas, amortiguando cualquier beneficio al alza. La producción asiática excedentaria, habilitada por menores costes de energía y mano de obra, ha incrementado las importaciones de baterías de plomo con destino a la UE en un 25,8% en 2024, intensificando la competencia de precios. Con el tiempo, las normas de contenido reciclado del Reglamento de Baterías de la UE podrían estabilizar la volatilidad al elevar el uso del plomo secundario, pero el período de transición hasta 2027 deja a los mayoristas navegando en una compresión de beneficios que podría acelerar la consolidación en la industria de Baterías SLI de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las AGM Capturan el Auge del Arranque-Parada

Las baterías de plomo-ácido inundadas representaron el 59,72% de la demanda de 2025, lo que refleja una profunda penetración en los vehículos de combustión interna convencionales donde el coste por amperio-hora domina los criterios de compra. Los productos AGM están preparados para superar a todas las demás químicas con una CAGR del 6,74% hasta 2031, impulsados por los mandatos de los fabricantes de equipos originales para la compatibilidad con micro-híbridos y el programa de EUR 200 millones de Clarios que eleva la capacidad AGM en la región EMEA en aproximadamente un 50% para 2026.

El tamaño del mercado de Baterías SLI de Francia vinculado a la reposición de AGM está, por tanto, destinado a expandirse a medida que la primera oleada de vehículos con arranque-parada vendidos entre 2019 y 2021 alcance la ventana de reposición de 4-7 años. Las unidades inundadas convencionales seguirán siendo esenciales para los compradores orientados al presupuesto, aunque la combinación de productos se inclinará hacia diseños sellados que reducen el mantenimiento y cumplen con las próximas declaraciones de huella de carbono. Los productos inundados mantienen su relevancia en los nichos marino, recreativo y de alimentación de respaldo donde las necesidades de descarga profunda son poco frecuentes, pero los vientos de cola regulatorios y de rendimiento favorecen claramente las AGM.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Voltaje de Batería: Los Sistemas de 48 V Redefinen la Arquitectura

Las baterías de doce voltios generaron todavía el 70,25% de los ingresos de 2025 gracias a la vasta base instalada de automóviles de pasajeros y vehículos comerciales ligeros en Francia. Sin embargo, se prevé que los sistemas que incorporan un paquete de 48 V registren una CAGR del 7,35% hasta 2031 a medida que Stellantis escala la producción por encima de 1,2 millones de unidades mild-hybrid anuales desde Metz, y Renault integra la electrónica de potencia de 48 V en cuatro líneas de modelos.

La unidad de 12 V no está desapareciendo; los vehículos eléctricos de batería siguen necesitando una pequeña batería de plomo-ácido para las cargas convencionales, anclando una participación del mercado de Baterías SLI de Francia que EUROBAT estima en el 96% para el plomo-ácido dentro del segmento de 12 V. Sin embargo, para los proveedores, el equilibrio de la cartera es fundamental: deben defender los volúmenes maduros de 12 V mientras invierten en módulos de 48 V y gestionan el crecimiento más lento de las unidades de plomo-ácido de más de 60 V en vehículos industriales, donde los iones de litio compiten agresivamente.

Por Aplicación: La Agricultura Compensa la Madurez de los Automóviles de Pasajeros

Los automóviles de pasajeros aportaron el 49,65% de las ventas en 2025, sostenidos por ciclos de reposición que promedian 4-6 años para baterías inundadas y hasta 7 años para baterías AGM. Los vehículos comerciales ligeros añaden un segmento intermedio estable, mientras que la maquinaria agrícola y todoterreno es la excepción, con una proyección de CAGR del 6,12% hasta 2031 respaldada por la creciente mecanización rural y el cambio hacia baterías de mayor capacidad del Grupo 31 para flotas de tractores y cosechadoras.

Las unidades de energía motriz industrial, especialmente las carretillas elevadoras de Clase 3, migran cada vez más hacia paquetes de iones de litio, recortando un nicho SLI que antes era estable. No obstante, el crecimiento constante en agricultura y la demanda continua en alimentación de respaldo compensan gran parte del retroceso industrial, permitiendo a los productores diversificados reasignar capacidad a medida que la combinación de aplicaciones evoluciona dentro del mercado de Baterías SLI de Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La recuperación del sector automotriz francés apunta a 2 millones de ensamblajes de vehículos anuales para 2027-2030, frente a los mínimos de menos de 1,5 millones en 2022, centrada en las plantas de Stellantis y Renault en Hauts-de-France y la cuenca parisina. La producción local ancla la demanda de baterías de calidad para fabricantes de equipos originales, mientras que una base instalada que supera los 30 millones de vehículos impulsa volúmenes predecibles en el mercado de reposición. La proximidad de los fabricantes de baterías a las plantas de ensamblaje acorta los tiempos de tránsito, permitiendo la entrega justo a tiempo y reduciendo las necesidades de capital circulante para los distribuidores.

Los polos de crecimiento rural en Normandía y Nueva Aquitania impulsan las ventas de baterías de mayor capacidad a los distribuidores de equipos agrícolas. Los centros urbanos, París, Lyon y Marsella, lideran la adopción de modelos micro-híbridos y de vehículos eléctricos de batería, acelerando la combinación AGM e introduciendo una demanda incipiente de iones de litio de 12 V en flotas premium. El plazo del pasaporte de batería de agosto de 2025 está llevando a los distribuidores de todo el país a depurar el inventario de productos no conformes, generando una oleada transitoria de reabastecimiento que alcanza su punto máximo en 2025-2026.

Francia también se beneficia de la financiación de la UE para la fabricación y el reciclaje de baterías; la gigafábrica de Automotive Cells Company en Douvrin está aumentando 15 GWh de capacidad de iones de litio con otros 13 GWh en construcción, consolidando una cadena de suministro nacional que puede extenderse a los paquetes de 48 V para vehículos mild-hybrid. Los flujos transfronterizos siguen siendo influyentes: las importaciones de modelos premium alemanes condicionan la demanda de química en el mercado de reposición, mientras que las plantas de componentes españolas e italianas ofrecen subconjuntos rentables que alimentan a los integradores de paquetes franceses.

Panorama Competitivo

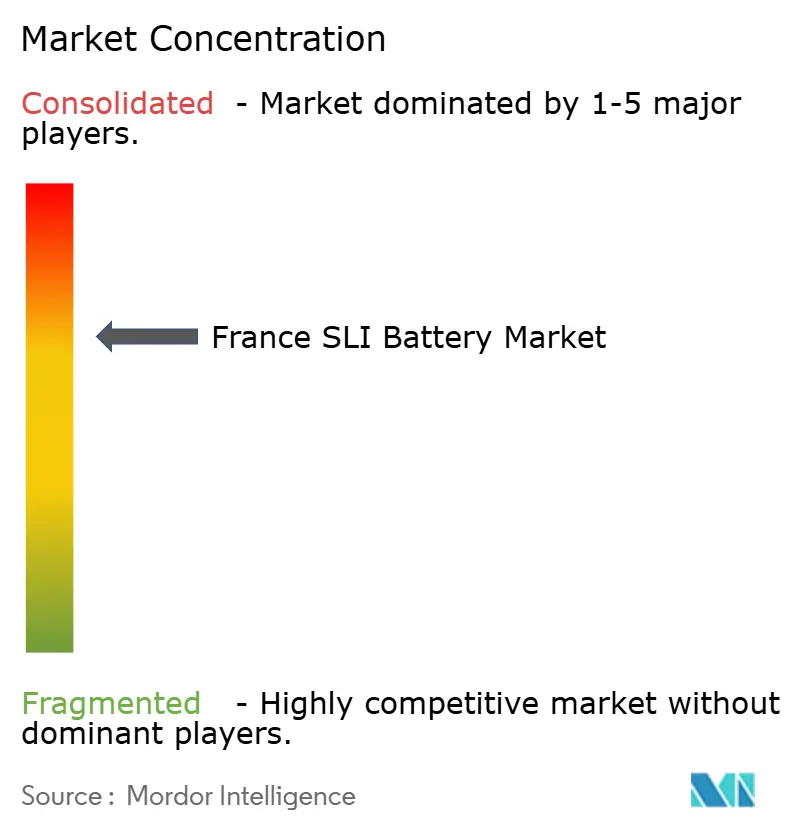

Cuatro multinacionales, Clarios, Exide Technologies, GS Yuasa y EnerSys, concentran conjuntamente aproximadamente el 60-70% del mercado de Baterías SLI de Francia, dejando una larga cola de distribuidores regionales e importaciones para disputar el resto. El incremento del 50% en la capacidad AGM de Clarios en la región EMEA para 2026 ilustra la escala ahora necesaria para atender la demanda de micro-híbridos, mientras que el impulso de GS Yuasa para elevar el contenido de plomo reciclado al 45% para 2025 muestra el giro operativo necesario para el cumplimiento de la normativa de la UE.

Está emergiendo una diferenciación tecnológica: el diseño PowerFrame de VARTA mejora la aceptación de carga, ayudando a los fabricantes de equipos originales a alcanzar estrictos objetivos de CO₂, mientras que la Unidad de Gestión de Baterías de fabricación francesa de XAP Technology abre la captura de valor basada en software en los segmentos de modernización y estacionario. Adaptándose a la complejidad regulatoria, los grandes actores aprovechan las certificaciones ISO 14001 y de la Directiva de Emisiones Industriales para asegurar contratos con fabricantes de equipos originales y en el mercado de reposición, una barrera que las empresas más pequeñas tienen dificultades para superar.

Los nuevos participantes disruptivos incluyen proveedores asiáticos de iones de litio de 12 V que exportan capacidad excedentaria, y startups francesas de nicho que reutilizan baterías usadas para servicios de red bajo los proyectos piloto de EDF y Renault Mobilize. Las fusiones siguen siendo moderadas hasta que la volatilidad del precio del plomo se calme, pero la actividad de asociaciones señala una cobertura estratégica: Eberspaecher y Farasis combinan la experiencia en gestión térmica y celdas para desarrollar paquetes de doble voltaje, proporcionando un modelo de colaboración en un panorama de química incierto.

Líderes de la Industria de Baterías SLI de Francia

Exide Technologies

GS Yuasa International Ltd.

Clarios

EnerSys

Varta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Exide anunció que detendrá la producción de baterías de plomo-ácido en su histórica planta de Lille, citando dificultades económicas, descenso del mercado y un exceso de oferta en el mercado de baterías de tracción industrial.

- Noviembre de 2024: Exide Technologies ha ampliado su gama de Mat de Vidrio Absorbente (AGM), cubriendo ahora casi un millón más de vehículos en toda Europa. Las nuevas AGM EK454 y EK457 (45 Ah/380 A, tamaño B24) presentan terminales: los estándar cumplen con las normas de la Norma Europea (EN), mientras que los terminales cónicos delgados se alinean con la Norma Industrial Japonesa (JIS).

- Julio de 2024: La UE finalizó los plazos del Reglamento 2023/1542; Francia codificó los requisitos mediante el Decreto 2024-1221, estableciendo pasaportes digitales obligatorios para las baterías SLI a partir del 18 de agosto de 2025.

Alcance del Informe del Mercado de Baterías SLI de Francia

Una batería SLI (arranque, iluminación e ignición) es un tipo de batería recargable diseñada principalmente para aplicaciones automotrices. Se utiliza para arrancar el motor, alimentar el sistema de iluminación del vehículo e iniciar la combustión del combustible. Estas baterías son típicamente baterías de plomo-ácido, valoradas por su fiabilidad y capacidad para suministrar las altas corrientes de arranque necesarias para poner en marcha un motor.

El mercado de baterías SLI de Francia está segmentado por tipo de batería, voltaje de batería y aplicación. Por tipo de batería, el mercado se segmenta en inundada, inundada mejorada, mat de vidrio absorbente (AGM) y celda de gel VRLA. Por voltaje de batería, el mercado se segmenta en hasta 12 V, 12 V, 48 V y más de 60 V. Por aplicación, el mercado se segmenta en automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados, motocicletas/triciclos, vehículos agrícolas y todoterreno, energía motriz industrial (carretillas elevadoras, manejo de materiales) y alimentación de reserva/respaldo (telecomunicaciones, SAI). Para cada segmento, el dimensionamiento y las previsiones del mercado se presentan en términos de valor (USD).

| Inundada (Convencional) |

| Inundada Mejorada (EFB) |

| Mat de Vidrio Absorbente (AGM) |

| Celda de Gel VRLA |

| Hasta 12 V |

| 12 V |

| 48 V |

| Más de 60 V |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas/Triciclos |

| Vehículos Agrícolas y Todoterreno |

| Energía Motriz Industrial (Carretillas Elevadoras, Manejo de Materiales) |

| Alimentación de Reserva/Respaldo (Telecomunicaciones, SAI) |

| Por Tipo de Batería | Inundada (Convencional) |

| Inundada Mejorada (EFB) | |

| Mat de Vidrio Absorbente (AGM) | |

| Celda de Gel VRLA | |

| Por Voltaje de Batería | Hasta 12 V |

| 12 V | |

| 48 V | |

| Más de 60 V | |

| Por Aplicación | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Motocicletas/Triciclos | |

| Vehículos Agrícolas y Todoterreno | |

| Energía Motriz Industrial (Carretillas Elevadoras, Manejo de Materiales) | |

| Alimentación de Reserva/Respaldo (Telecomunicaciones, SAI) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Baterías SLI de Francia en 2026?

El tamaño del mercado de Baterías SLI de Francia es de USD 846,09 millones en 2026 y se prevé que alcance USD 963,43 millones en 2031.

¿Qué química está creciendo más rápido en Francia?

Se proyecta que las baterías de Mat de Vidrio Absorbente crezcan a una CAGR del 6,74% hasta 2031, impulsadas por la adopción de vehículos con arranque-parada.

¿Por qué es importante la arquitectura de 48 V para los fabricantes de automóviles franceses?

Un sistema mild-hybrid de 48 V ofrece reducciones de CO₂ del 15-18% mientras coexiste con una batería de 12 V, proporcionando un puente rentable hacia la electrificación total.

¿Cómo influirá el Reglamento (UE) 2023/1542 en las ventas de baterías?

Los pasaportes digitales obligatorios y las declaraciones de contenido reciclado a partir de agosto de 2025 están adelantando las compras de reposición y favoreciendo a los proveedores conformes.

¿Qué impacto tiene la volatilidad del precio del plomo en los distribuidores?

La fijación de precios en contratos trimestrales frente a las fluctuaciones mensuales del metal comprime los márgenes, incentivando un mayor uso del plomo secundario e impulsando la consolidación.

¿Son las baterías de arranque de iones de litio de 12 V una amenaza?

La penetración está aumentando primero en los modelos premium; los volúmenes se mantienen modestos hasta 2027, pero podrían ampliarse si los costes disminuyen y el rendimiento de arranque en frío mejora.

Última actualización de la página el: