Tamanho e Participação do Mercado de Baterias SLI da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

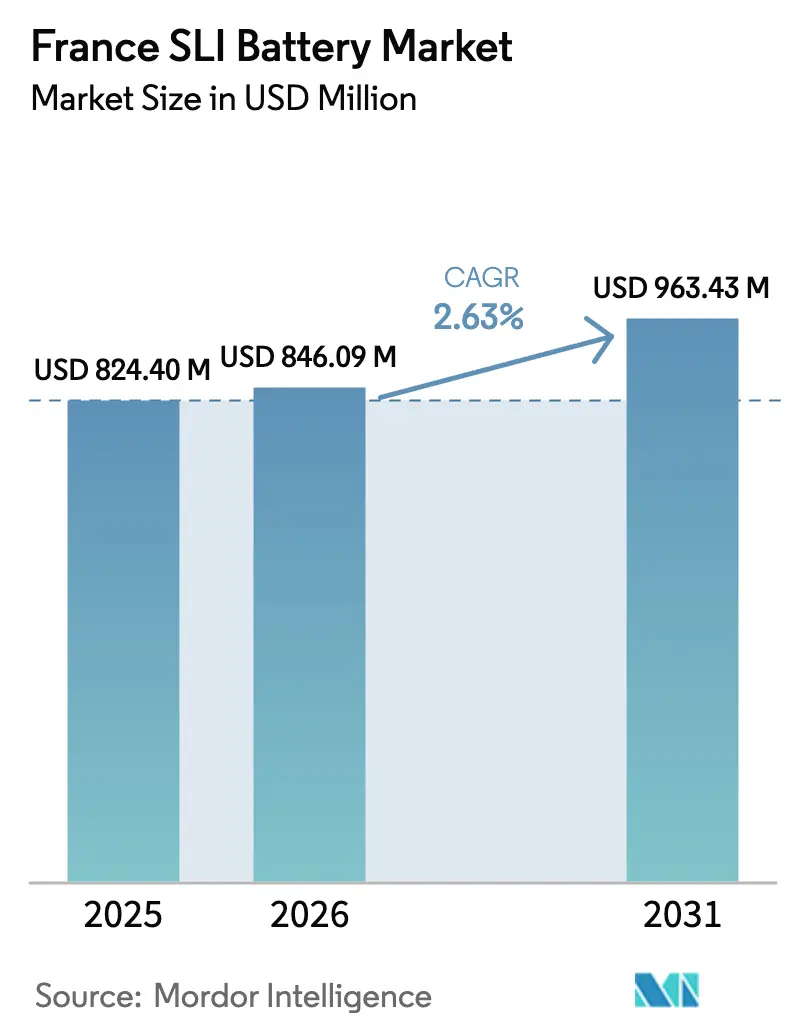

| Tamanho do mercado no ano base (2025) | 824.40 Milhões de dólares |

| Tamanho do Mercado (2026) | 846.09 Milhões de dólares |

| Tamanho do Mercado (2031) | 963.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.63% CAGR |

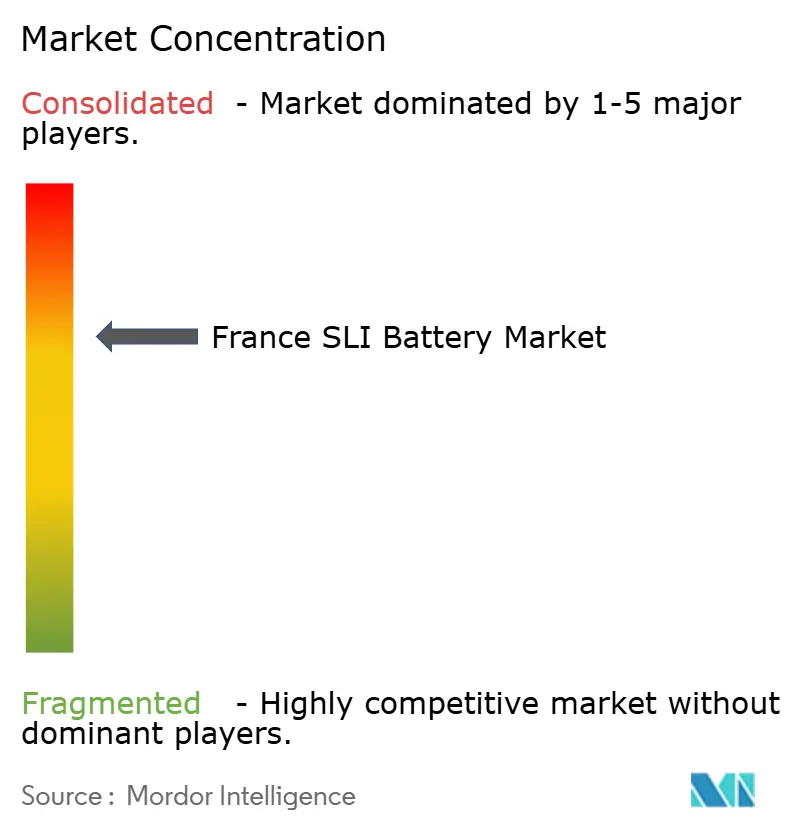

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias SLI da França por Mordor Intelligence

O tamanho do Mercado de Baterias SLI da França deve crescer de USD 824,40 milhões em 2025 para USD 846,09 milhões em 2026 e tem previsão de atingir USD 963,43 milhões até 2031, a um CAGR de 2,63% no período de 2026 a 2031.

A demanda permanece atrelada ao parque veicular nacional de mais de 30 milhões de veículos, mas o valor por unidade está aumentando à medida que as plataformas micro-híbridas e mild-hybrid exigem baterias de maior desempenho, capazes de suportar de 3 a 5 vezes mais ciclos de carga-descarga do que as células inundadas convencionais. O Regulamento (UE) 2023/1542 acrescenta mais impulso ao exigir que toda bateria de partida colocada no mercado francês após 18 de agosto de 2025 carregue um passaporte digital e um rótulo de pegada de carbono, acelerando a rotatividade de estoque nos distribuidores e incentivando os usuários finais a optarem por produtos selados e sem manutenção que simplificam a conformidade. Simultaneamente, a coexistência de baterias auxiliares de 12 V em veículos elétricos a bateria protege os volumes de reposição de base mesmo com a aceleração da eletrificação total; a EUROBAT estima um mercado de 50 GWh de baterias SLI de 12 V na Europa, com a tecnologia de chumbo-ácido mantendo uma participação de 96%. Os custos de matérias-primas, especialmente o chumbo, continuam a influenciar as margens: os preços na Bolsa de Metais de Londres caíram para USD 1.968 por tonelada em outubro de 2025, em meio a uma previsão de excedente de oferta, intensificando a concorrência de preços entre os atacadistas do mercado de reposição.[1]Grupo Internacional de Estudo do Chumbo e Zinco, "Novos Projetos de Minas de Chumbo e Zinco," ilzsg.org

Principais Conclusões do Relatório

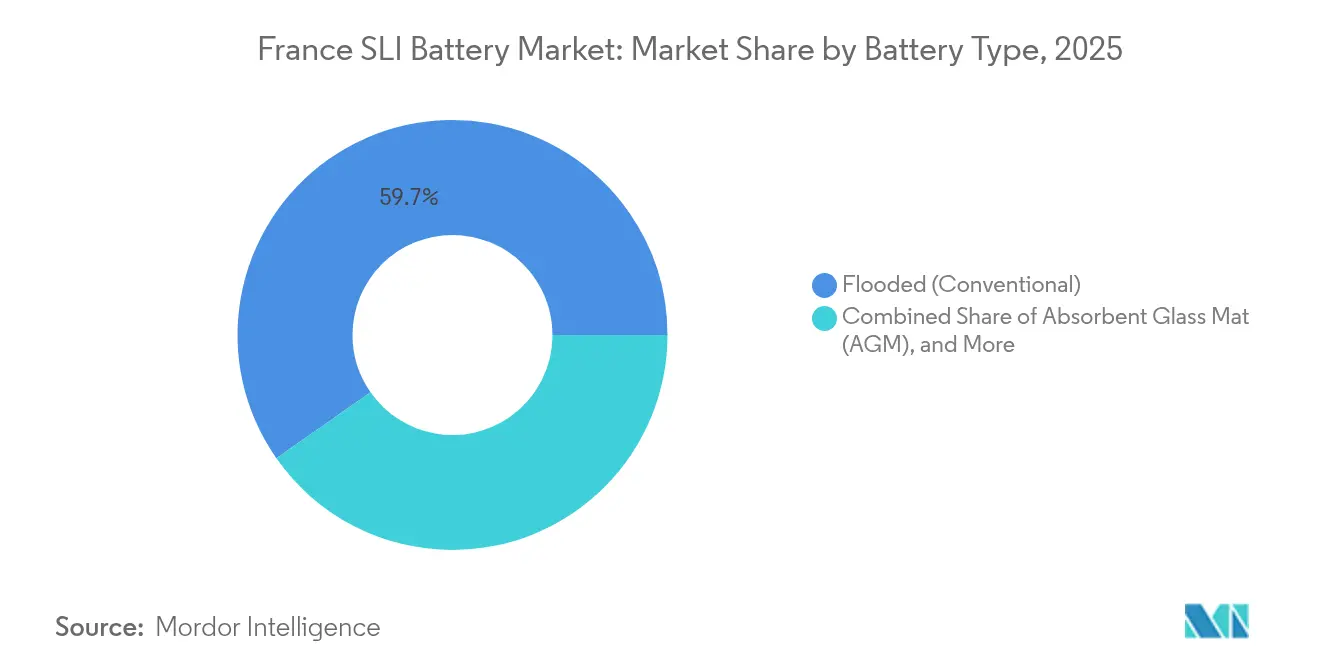

- Por tipo de bateria, as baterias de chumbo-ácido inundadas representaram 59,72% da participação do mercado de Baterias SLI da França em 2025, enquanto as unidades de Tapete de Vidro Absorvente (AGM) devem se expandir a um CAGR de 6,74% até 2031.

- Por tensão, os sistemas de 12 V detinham 70,25% da receita de 2025; as baterias que suportam a arquitetura mild-hybrid de 48 V têm previsão de avançar a um CAGR de 7,35% até 2031.

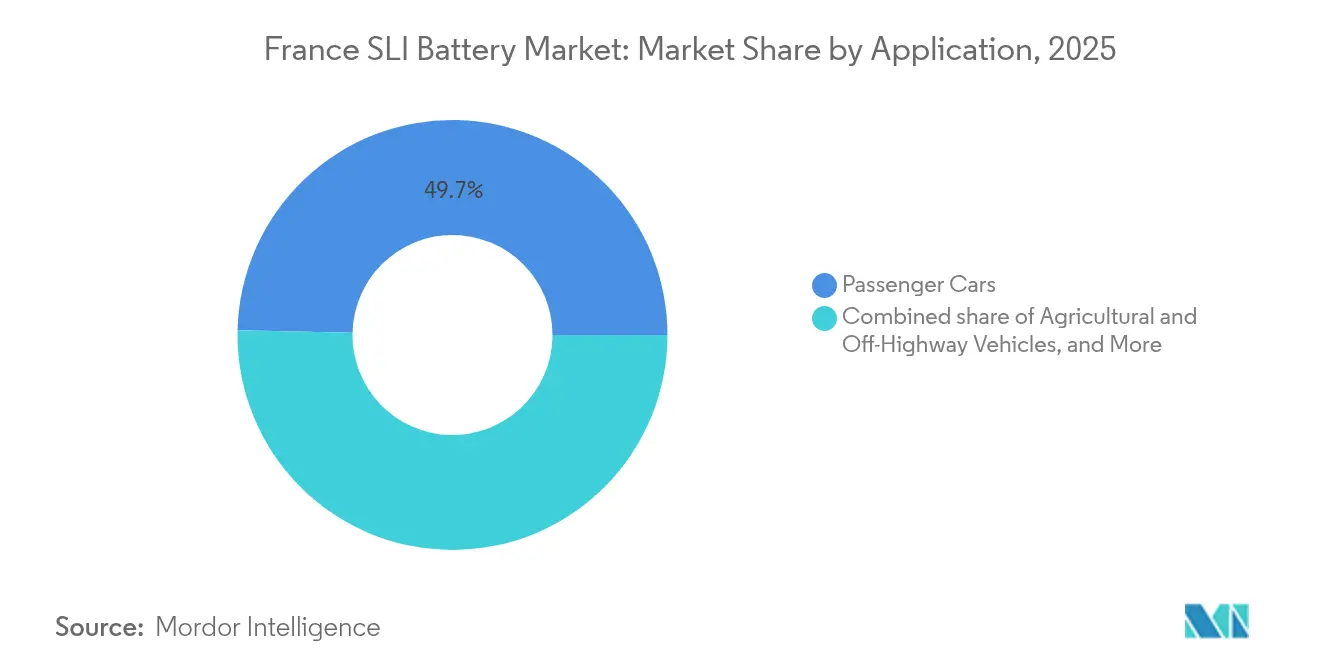

- Por aplicação, os automóveis de passeio responderam por 49,65% da demanda de 2025, enquanto os veículos agrícolas e fora de estrada têm projeção de registrar o maior CAGR de 6,12% ao longo do período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias SLI da França

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de veículos micro-híbridos (start-stop) | +0.7% | França, com repercussão nos mercados mais amplos da UE | Médio prazo (2-4 anos) |

| Conformidade obrigatória com o passaporte de bateria da UE acelerando a demanda por reposição | +0.5% | Em toda a UE, França implementando por meio do Decreto 2024-1221 | Curto prazo (≤ 2 anos) |

| Crescente mecanização rural impulsionando a demanda de máquinas agrícolas | +0.4% | França rural, particularmente Hauts-de-France e regiões agrícolas | Longo prazo (≥ 4 anos) |

| Projetos-piloto de serviços auxiliares de rede inteligente usando baterias SLI reaproveitadas | +0.3% | França urbana (Paris, Lyon) e zonas industriais com infraestrutura V2G | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Veículos Micro-Híbridos (Start-Stop)

A Stellantis lançou 30 modelos micro-híbridos em 2024 e planeja mais seis lançamentos até 2026, cada um integrando um motor de 21 kW e um pacote de 48 V de 0,9 kWh que reduz as emissões de CO₂ em até 18% e exige baterias AGM ou Inundadas Aprimoradas capazes de suportar o triplo da ciclagem dos projetos convencionais. A Renault segue a mesma trajetória, equipando as linhas Austral, Duster, Kangoo e Jogger com unidades de distribuição de energia de 48 V fornecidas pela MTA, incorporando a funcionalidade start-stop em segmentos de alto volume. A VARTA relata que sete em cada dez novos veículos da UE equipados com sistemas start-stop são fornecidos com sua tecnologia AGM, evidenciando um amplo compromisso dos fabricantes de equipamentos originais com essa química. O resultado é uma mudança no mix de receita: mesmo ganhos modestos em volume de unidades se traduzem em valor de mercado materialmente mais elevado, pois cada bateria AGM é vendida a um prêmio de 40 a 60% em relação a uma equivalente inundada. Os fornecedores de primeiro nível estão se posicionando de acordo; Eberspaecher e Farasis acordaram em fevereiro de 2025 o codesenvolvimento de pacotes de dupla tensão 12 V-48 V, encarando os micro-híbridos como um conjunto de lucros de várias décadas, e não como uma curiosidade transitória.

Conformidade Obrigatória com o Passaporte de Bateria da UE Acelerando a Demanda por Reposição

O Regulamento (UE) 2023/1542 exige que toda bateria SLI vendida após 18 de agosto de 2025 exiba um passaporte digital, métricas de pegada de carbono e informações de ecocontribuição, com a França aplicando a regra por meio do Decreto 2024-1221 e introduzindo penalidades nos termos do Artigo R.543-129 do Código do Meio Ambiente.[2]TwoBirds, "Rumo a uma economia circular para todas as baterias: pontos-chave do novo Regulamento Europeu," twobirds.com O custo fixo de readequação de rótulos, sistemas logísticos e infraestrutura de TI onera desproporcionalmente os pequenos distribuidores, provocando uma onda de racionalização de estoque que comprimiu o ciclo normal de reposição de 18 a 24 meses para aproximadamente 12 a 15 meses no período que antecede 2026. Os dados do passaporte também rastreiam os limites de conteúdo reciclado, pressionando as cadeias de suprimentos em direção ao abastecimento em circuito fechado; a GS Yuasa elevou sua proporção de chumbo reciclado para 38,7% no exercício fiscal de 2023 e tem como meta 45% até o exercício fiscal de 2025. Os grandes players com reciclagem integrada podem, portanto, amortizar os gastos com conformidade em volumes mais amplos, conquistando participação à medida que concorrentes menores saem do mercado. O regulamento é, portanto, simultaneamente um catalisador de custos e de demanda para o mercado de Baterias SLI da França.

Crescente Mecanização Rural Impulsionando a Demanda de Máquinas Agrícolas

A produção francesa de máquinas agrícolas está se recuperando em direção a 2 milhões de veículos anuais até o final da década, sustentada pela modernização das fazendas e pelos roteiros de eletrificação de equipamentos de fabricantes de equipamentos originais como a Manitou. Tratores agrícolas, colheitadeiras e manipuladores telescópicos geralmente especificam baterias do Grupo 31 ou maiores (80-120 Ah) para acionar motores diesel de alta compressão e alimentar cargas auxiliares, uma configuração ainda otimizada em termos de custo em torno da tecnologia de chumbo-ácido. Os equipamentos de campo têm vida útil de 10 a 15 anos, traduzindo-se em ciclos de reposição de alto valor que podem compensar os declínios urbanos associados à adoção de automóveis elétricos a bateria. Os centros de montagem da Renault em Hauts-de-France ficam próximos às principais regiões agrícolas, permitindo que os distribuidores sobreponham os canais de automóveis de passeio e agrícolas, reduzindo os custos logísticos e acelerando os giros de estoque. Essas eficiências geográficas reforçam a demanda rural como uma alavanca de crescimento estruturalmente importante para o mercado de Baterias SLI da França.

Projetos-Piloto de Serviços Auxiliares de Rede Inteligente Usando Baterias SLI Reaproveitadas

A EDF e a Renault Mobilize Power agregam baterias de veículos elétricos e SLI aposentadas em frotas veículo-a-rede que prestam serviços de regulação de frequência, com o Fraunhofer ISE estimando EUR 400-600 em valor anual por veículo participante na França.[3]Transport & Environment, "Estudo de Economia Veículo-a-Rede e Vida Útil da Bateria - Foco na França," transportenvironment.org O Quadro de Auxílio Estatal à Indústria Limpa adotado em fevereiro de 2025 ampliou a elegibilidade de subsídios para ativos de armazenamento de curta duração, reduzindo os períodos de retorno para projetos de 1 a 2 horas. As baterias AGM e gel VRLA reaproveitadas se encaixam nesses nichos, oferecendo alta densidade de potência e um caminho de reciclagem estabelecido a um custo inicial menor do que os novos sistemas de íons de lítio. As adições europeias de armazenamento eletroquímico atingiram 4,9 GW/12,1 GWh em 2024, com a duração média dos projetos se estendendo de 1,5 hora para 2,5 horas, alinhando-se ainda mais com o envelope de desempenho do chumbo-ácido. A emergente via de segunda vida, portanto, estende o valor do produto em múltiplos casos de uso, ancorando a conformidade de fim de vida dentro de um modelo de economia circular adotado pelos formuladores de políticas da UE.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de pacotes de partida de íons de lítio de 12V em modelos premium | -0.4% | Segmento premium da França (Paris, Lyon, Côte d'Azur) | Médio prazo (2-4 anos) |

| Volatilidade do preço do chumbo comprimindo as margens do mercado de reposição | -0.3% | Distribuição do mercado de reposição da França, particularmente varejistas independentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Pacotes de Partida de Íons de Lítio de 12 V em Modelos Premium

A EUROBAT prevê que a capacidade de íons de lítio de 12 V na Europa ultrapasse 5 GWh até 2030, apoiada por fabricantes de equipamentos originais de luxo sensíveis ao peso, como BMW, Mercedes-Benz e Audi, que adotam pacotes de partida de fosfato de ferro-lítio até 50% mais leves do que os equivalentes de chumbo-ácido. As metas de frota de CO₂ da UE para 2025 amplificam esse incentivo; cada quilograma economizado reduz a pressão de conformidade, tornando as soluções de lítio de alto preço toleráveis nos segmentos premium.[4]Serviço de Pesquisa do Parlamento Europeu, "Fit-for-55: Normas de CO₂ para Automóveis e Vans," europarl.europa.eu O desempenho de partida a frio em condições abaixo de zero permanece um obstáculo técnico, limitando a migração imediata para o mercado de massa, mas o aprendizado de escala pode reduzir os diferenciais de custo após 2028. Para o mercado de Baterias SLI da França, o risco de substituição está, portanto, concentrado nos clusters de luxo urbano que já renovam os veículos com frequência, reduzindo as vendas de reposição de alta margem em um estimado de 3 a 5% nesses distritos entre 2025 e 2027. Os fornecedores estão se protegendo por meio de portfólios de dupla química, mas o mix de lucros pode se estreitar se a tecnologia de lítio se expandir para veículos de médio porte no final da década.

Volatilidade do Preço do Chumbo Comprimindo as Margens do Mercado de Reposição

O chumbo à vista na Bolsa de Metais de Londres encerrou outubro de 2025 a USD 1.968 por tonelada, e o Grupo Internacional de Estudo do Chumbo e Zinco prevê excedentes globais de 2% em 2025 e 1% em 2026, tendências que pressionam os preços para baixo, mas não necessariamente as margens para cima. Os distribuidores fixam os custos das baterias em contratos trimestrais, mas enfrentam oscilações mensais de matérias-primas, expondo-os a efeitos de defasagem quando o chumbo sobe. Por outro lado, as quedas de preços provocam demandas imediatas dos varejistas por descontos, atenuando qualquer benefício positivo. A produção excedente asiática, viabilizada por custos de energia e mão de obra mais baixos, elevou as importações de baterias de chumbo com destino à UE em 25,8% em 2024, intensificando a concorrência de preços. Com o tempo, as regras de conteúdo reciclado do Regulamento de Baterias da UE podem estabilizar a volatilidade ao elevar o uso de chumbo secundário, mas o período de transição até 2027 deixa os atacadistas navegando em uma compressão de lucros que pode acelerar a consolidação no setor de Baterias SLI da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: AGM Captura o Aumento do Start-Stop

As baterias de chumbo-ácido inundadas responderam por 59,72% da demanda de 2025, refletindo a profunda penetração em veículos de combustão interna legados, onde o custo por ampere-hora domina os critérios de compra. Os produtos AGM estão posicionados para superar todas as outras químicas a um CAGR de 6,74% até 2031, impulsionados pelos mandatos dos fabricantes de equipamentos originais para compatibilidade com micro-híbridos e pelo programa de EUR 200 milhões da Clarios que eleva a capacidade AGM na EMEA em aproximadamente 50% até 2026.

O tamanho do mercado de Baterias SLI da França vinculado à reposição de AGM está, portanto, pronto para se expandir à medida que a primeira onda de veículos start-stop vendidos entre 2019 e 2021 atinge a janela de reposição de 4 a 7 anos. As unidades inundadas convencionais permanecerão essenciais para compradores orientados ao orçamento, mas o mix de produtos se inclinará para designs selados que reduzem a manutenção e cumprem as futuras divulgações de pegada de carbono. Os produtos inundados mantêm relevância em nichos de energia marítima, recreativa e de backup, onde as necessidades de descarga profunda são incomuns, mas os ventos favoráveis regulatórios e de desempenho claramente favorecem o AGM.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tensão da Bateria: Sistemas de 48 V Redefinem a Arquitetura

As baterias de doze volts ainda geraram 70,25% da receita de 2025 graças à vasta base instalada de automóveis de passeio e veículos comerciais leves na França. No entanto, os sistemas que incorporam um pacote de 48 V têm previsão de registrar um CAGR de 7,35% até 2031, à medida que a Stellantis escala a produção acima de 1,2 milhão de unidades mild-hybrid por ano em Metz, e a Renault integra eletrônica de potência de 48 V em quatro linhas de modelos.

A unidade de 12 V não está desaparecendo; os veículos elétricos a bateria ainda precisam de uma pequena bateria de chumbo-ácido para cargas legadas, ancorando uma participação do mercado de Baterias SLI da França que a EUROBAT estima em 96% para o chumbo-ácido dentro do segmento de 12 V. No entanto, para os fornecedores, o equilíbrio do portfólio é fundamental: eles devem defender os volumes maduros de 12 V enquanto investem em módulos de 48 V e gerenciam o crescimento mais lento das unidades de chumbo-ácido acima de 60 V em veículos industriais, onde o íon de lítio compete agressivamente.

Por Aplicação: Agricultura Compensa a Maturidade dos Automóveis de Passeio

Os automóveis de passeio forneceram 49,65% das vendas em 2025, sustentados por ciclos de reposição com média de 4 a 6 anos para baterias inundadas e até 7 anos para baterias AGM. Os veículos comerciais leves acrescentam um segmento intermediário estável, enquanto as máquinas agrícolas e fora de estrada são o destaque, com projeção de entregar um CAGR de 6,12% até 2031, impulsionado pela crescente mecanização rural e pela mudança para baterias de maior capacidade do Grupo 31 para frotas de tratores e colheitadeiras.

As unidades de força motriz industrial, especialmente as empilhadeiras Classe 3, migram cada vez mais para pacotes de íons de lítio, reduzindo um nicho SLI outrora estável. No entanto, o crescimento constante na agricultura e a demanda contínua em energia de reserva compensam grande parte da queda industrial, permitindo que os produtores diversificados realoquem capacidade à medida que os mixes de aplicação evoluem dentro do mercado de Baterias SLI da França.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A recuperação automotiva da França tem como meta 2 milhões de montagens de veículos anuais até 2027-2030, acima dos mínimos abaixo de 1,5 milhão em 2022, centrada nas plantas da Stellantis e da Renault em Hauts-de-France e na bacia de Paris. A produção local ancora a demanda de baterias de nível de fabricante de equipamentos originais, enquanto uma base instalada superior a 30 milhões de veículos impulsiona volumes previsíveis no mercado de reposição. A proximidade dos fabricantes de baterias às plantas de montagem encurta os tempos de trânsito, viabilizando a entrega just-in-time e reduzindo as necessidades de capital de giro para os distribuidores.

Os polos de crescimento rural na Normandia e na Nova Aquitânia impulsionam as vendas de baterias de maior capacidade para revendedores de equipamentos agrícolas. Os centros urbanos, Paris, Lyon, Marselha, lideram a adoção de modelos micro-híbridos e de veículos elétricos a bateria, acelerando o mix AGM e introduzindo uma demanda nascente de íons de lítio de 12 V em frotas premium. O prazo do passaporte de bateria de agosto de 2025 está levando os distribuidores em todo o país a limpar o estoque de produtos não conformes, gerando uma onda transitória de reabastecimento que atinge o pico em 2025-2026.

A França também se beneficia do financiamento da UE para fabricação e reciclagem de baterias; a gigafábrica da Automotive Cells Company em Douvrin está aumentando 15 GWh de capacidade de íons de lítio com outros 13 GWh em construção, consolidando uma cadeia de suprimentos doméstica que pode se expandir para pacotes de 48 V para mild-hybrids. Os fluxos transfronteiriços permanecem influentes: as importações de modelos premium alemães moldam a demanda de química no mercado de reposição, enquanto as plantas de componentes espanholas e italianas oferecem subconjuntos econômicos que alimentam os integradores de pacotes franceses.

Cenário Competitivo

Quatro multinacionais, Clarios, Exide Technologies, GS Yuasa e EnerSys, detêm coletivamente aproximadamente 60 a 70% do mercado de Baterias SLI da França, deixando uma longa cauda de distribuidores regionais e importações para disputar o restante. O aumento de 50% na capacidade AGM da Clarios na EMEA até 2026 ilustra a escala agora necessária para atender à demanda de micro-híbridos, enquanto o esforço da GS Yuasa para elevar o conteúdo de chumbo reciclado para 45% até 2025 demonstra a mudança operacional necessária para a conformidade com a UE.

A diferenciação tecnológica está emergindo: o design PowerFrame da VARTA melhora a aceitação de carga, auxiliando os fabricantes de equipamentos originais a atingir metas rigorosas de CO₂, enquanto a Unidade de Gerenciamento de Bateria fabricada na França pela XAP Technology abre a captura de valor baseada em software nos segmentos de retrofit e estacionário. Adaptando-se à complexidade regulatória, os grandes players aproveitam as certificações ISO 14001 e da Diretiva de Emissões Industriais para garantir contratos de fabricantes de equipamentos originais e de reposição, uma barreira que as empresas menores têm dificuldade em superar.

Os entrantes disruptivos incluem fornecedores asiáticos de íons de lítio de 12 V que exportam capacidade excedente, e startups francesas de nicho que reaproveitam baterias usadas para serviços de rede sob projetos-piloto da EDF e da Renault Mobilize. As fusões permanecem moderadas até que a volatilidade do preço do chumbo diminua, mas a atividade de parcerias sinaliza uma proteção estratégica: Eberspaecher e Farasis combinam expertise em gerenciamento térmico e células para buscar pacotes de dupla tensão, fornecendo um modelo de colaboração em um cenário de química incerto.

Líderes do Setor de Baterias SLI da França

Exide Technologies

GS Yuasa International Ltd.

Clarios

EnerSys

Varta AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Exide anunciou que encerrará a produção de baterias de chumbo-ácido em sua histórica planta de Lille, citando desafios econômicos, declínios de mercado e excesso de oferta no mercado de baterias de tração industrial.

- Novembro de 2024: A Exide Technologies expandiu sua linha de Tapete de Vidro Absorvente (AGM), cobrindo agora quase um milhão de veículos a mais em toda a Europa. As recém-introduzidas AGM EK454 e EK457 (45Ah/380A, tamanho B24) apresentam terminais: os padrão atendem às normas europeias (EN), enquanto os terminais cônicos finos estão alinhados com o Padrão Industrial Japonês (JIS).

- Julho de 2024: A UE finalizou os prazos do Regulamento 2023/1542; a França codificou os requisitos por meio do Decreto 2024-1221, tornando obrigatórios os passaportes digitais para baterias SLI até 18 de agosto de 2025.

Escopo do Relatório do Mercado de Baterias SLI da França

Uma bateria SLI (partida, iluminação e ignição) é um tipo de bateria recarregável projetada principalmente para aplicações automotivas. É usada para dar partida no motor, alimentar o sistema de iluminação do veículo e acionar o combustível. Essas baterias são tipicamente baterias de chumbo-ácido, preferidas por sua confiabilidade e capacidade de fornecer as altas correntes de pico necessárias para dar partida em um motor.

O mercado de baterias SLI da França é segmentado por tipo de bateria, tensão da bateria e aplicação. Por tipo de bateria, o mercado é segmentado em inundada, inundada aprimorada, tapete de vidro absorvente (AGM) e célula de gel VRLA. Por tensão da bateria, o mercado é segmentado em até 12V, 12V, 48V e acima de 60V. Por aplicação, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, veículos comerciais pesados, motocicletas/triciclos, veículos agrícolas e fora de estrada, força motriz industrial (empilhadeiras, manuseio de materiais) e reserva/backup (telecomunicações, UPS). Para cada segmento, o dimensionamento e as previsões de mercado são apresentados em base de valor (USD).

| Inundada (Convencional) |

| Inundada Aprimorada (EFB) |

| Tapete de Vidro Absorvente (AGM) |

| Célula de Gel VRLA |

| Até 12 V |

| 12 V |

| 48 V |

| Acima de 60 V |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas/Triciclos |

| Veículos Agrícolas e Fora de Estrada |

| Força Motriz Industrial (Empilhadeiras, Manuseio de Materiais) |

| Reserva/Backup (Telecomunicações, UPS) |

| Por Tipo de Bateria | Inundada (Convencional) |

| Inundada Aprimorada (EFB) | |

| Tapete de Vidro Absorvente (AGM) | |

| Célula de Gel VRLA | |

| Por Tensão da Bateria | Até 12 V |

| 12 V | |

| 48 V | |

| Acima de 60 V | |

| Por Aplicação | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Motocicletas/Triciclos | |

| Veículos Agrícolas e Fora de Estrada | |

| Força Motriz Industrial (Empilhadeiras, Manuseio de Materiais) | |

| Reserva/Backup (Telecomunicações, UPS) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Baterias SLI da França em 2026?

O tamanho do mercado de Baterias SLI da França é de USD 846,09 milhões em 2026 e tem previsão de atingir USD 963,43 milhões até 2031.

Qual química está crescendo mais rapidamente na França?

As baterias de Tapete de Vidro Absorvente têm projeção de crescer a um CAGR de 6,74% até 2031, impulsionadas pela adoção de veículos start-stop.

Por que a arquitetura de 48 V é importante para os fabricantes de automóveis franceses?

Um sistema mild-hybrid de 48 V proporciona reduções de CO₂ de 15 a 18% enquanto coexiste com uma bateria de 12 V, oferecendo uma ponte econômica para a eletrificação total.

Como o Regulamento (UE) 2023/1542 influenciará as vendas de baterias?

Os passaportes digitais obrigatórios e as divulgações de conteúdo reciclado a partir de agosto de 2025 estão antecipando as compras de reposição e favorecendo os fornecedores em conformidade.

Qual é o impacto da volatilidade do preço do chumbo sobre os distribuidores?

A precificação contratual trimestral versus as oscilações mensais do metal comprime as margens, incentivando o uso mais amplo de chumbo secundário e impulsionando a consolidação.

As baterias de partida de íons de lítio de 12 V representam uma ameaça?

A penetração está crescendo primeiro nos modelos premium; os volumes permanecem modestos até 2027, mas poderiam se ampliar se os custos caírem e o desempenho de partida a frio melhorar.

Página atualizada pela última vez em: