Taille et part du marché européen des matelas durables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

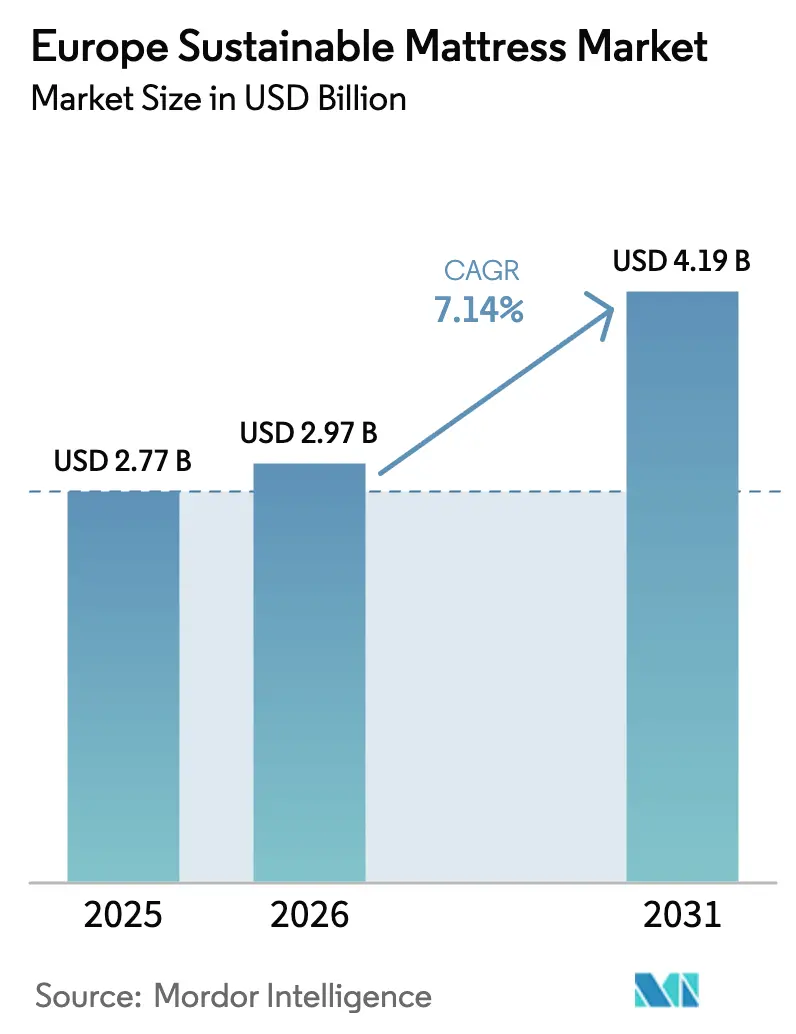

| Taille du marché de l'année de base (2025) | 2.77 Milliards de dollars |

| Taille du Marché (2026) | 2.97 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des matelas durables par Mordor Intelligence

La taille du marché européen des matelas durables devrait croître de 2,77 milliards USD en 2025 à 2,97 milliards USD en 2026 et devrait atteindre 4,19 milliards USD d'ici 2031, à un CAGR de 7,14 % sur la période 2026-2031. La demande s'accélère à mesure que le Règlement sur l'écoconception pour des produits durables (ESPR) impose des passeports numériques de produits pour les matelas à partir de 2027, obligeant les producteurs à divulguer l'intégralité des données du cycle de vie [1]Parlement européen et Conseil, "Texte du Règlement sur l'écoconception pour des produits durables," europarl.europa.eu . L'appétit des consommateurs pour des produits transparents et à faible impact, les dépenses premium consacrées au bien-être du sommeil et l'essor de la logistique de type lit-en-boîte élèvent collectivement le marché des matelas durables au-dessus des taux de croissance de la literie en général. L'infrastructure de recyclage mature de l'Allemagne et son fort pouvoir d'achat ancrent la demande régionale, tandis que l'Espagne enregistre l'adoption la plus rapide grâce à un profil démographique plus jeune et axé sur l'écologie. Le latex naturel domine les choix de matériaux grâce à sa durabilité et sa biodégradabilité, tandis que le latex recyclé gagne en dynamisme à mesure que les pilotes de recyclage chimique se développent en Allemagne et aux Pays-Bas. Les acheteurs commerciaux dans les secteurs de la santé et de l'hôtellerie accélèrent leurs commandes pour atteindre leurs objectifs ESG, ce qui confère au canal direct B2B une croissance à deux chiffres. La consolidation en cours — illustrée par l'acquisition de Mattress Firm par Tempur Sealy pour 5 milliards USD — témoigne d'une concurrence accrue, même si le paysage concurrentiel global reste fragmenté.

Principaux enseignements du rapport

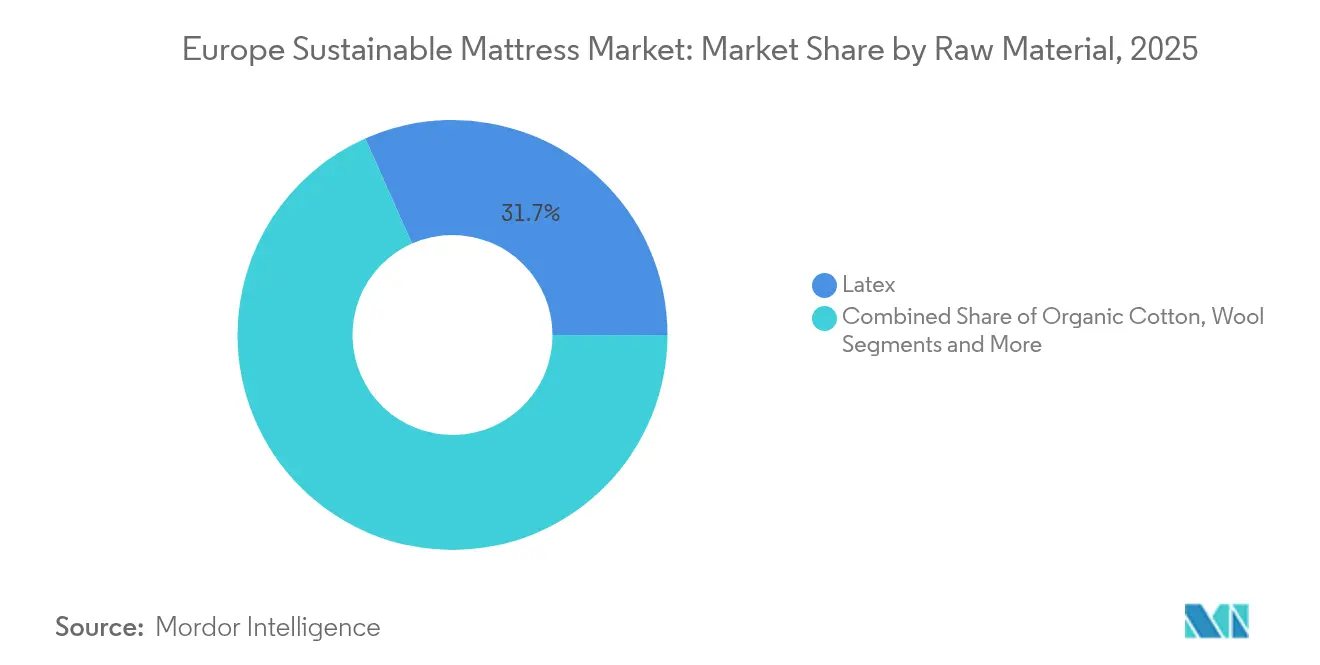

- Par matière première, le latex a capté 31,65 % de la part du marché des matelas durables en 2025, tandis que les autres matières premières devraient progresser à un CAGR de 11,7 % d'ici 2031.

- Par taille, les matelas grand format (queen-size) ont dominé avec une part de revenus de 39,20 % en 2025 ; les matelas très grand format (king-size) devraient se développer à un CAGR de 8,55 % jusqu'en 2031, soulignant la tendance à la premiumisation.

- Par utilisateur final, les achats résidentiels ont représenté 76,25 % de la taille du marché des matelas durables en 2025, mais la demande commerciale croît à un CAGR de 8,1 % portée par les achats guidés par les critères ESG.

- Par canal de distribution, les canaux de vente au détail ont dominé avec une part de revenus de 82,10 % en 2025 ; les ventes directes B2B ont affiché le rythme le plus rapide, à un CAGR de 10,35 %, dépassant l'ensemble du marché des matelas durables.

- Par géographie, l'Allemagne détenait 26,60 % du marché régional des matelas durables en 2025, tandis que le Royaume-Uni est prêt à atteindre le CAGR le plus rapide de 11,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des matelas durables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs européens à l'environnement | +1.2% | Allemagne et pays nordiques les plus forts | Moyen terme (2 à 4 ans) |

| Politiques strictes de l'UE en matière d'économie circulaire et d'écolabels | +1.8% | À l'échelle de l'UE, adoption précoce au BENELUX | Long terme (≥ 4 ans) |

| Premiumisation et dépenses orientées bien-être pour les produits de sommeil | +1.5% | Cœur de l'Europe occidentale, se diffusant vers le sud | Court terme (≤ 2 ans) |

| Expansion de la logistique de commerce électronique en vente directe et des modèles « lit-en-boîte » | +1.1% | Le Royaume-Uni et l'Allemagne sont en tête | Moyen terme (2 à 4 ans) |

| Pilotes pionniers de recyclage chimique pour les mousses de matelas en polyuréthane | +0.9% | Pilotes en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Achats guidés par les critères ESG dans les chaînes de santé et d'hôtellerie | +0.7% | Principales zones métropolitaines de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs européens à l'environnement

Les Européens accordent de l'importance à la durabilité et achètent des produits respectueux de l'environnement, ce qui témoigne d'une évolution vers des biens à faible impact. Quatre-vingt-six pour cent des Européens considèrent la durabilité comme importante, et 29 % achètent activement des produits respectueux de l'environnement, ce qui témoigne d'une évolution vers des biens à faible impact. Les décisions d'achat de matelas revêtent une importance particulière en raison des longs cycles de remplacement et des liens étroits avec la santé, permettant aux marques de traduire leur communication environnementale en valeur tangible. Les passeports produits avec codes QR et les divulgations d'origine des matériaux trouvent un fort écho auprès des acheteurs nés à l'ère numérique. La démarche du secteur public autrichien visant à réduire les empreintes carbone des soins de santé renforce cette tendance, faisant entrer les choix durables dans les circuits résidentiels.

Politiques strictes de l'UE en matière d'économie circulaire et d'écolabels

Le Règlement sur l'écoconception pour des produits durables (ESPR) fait des matelas une priorité précoce, imposant des passeports numériques qui enregistrent la composition, la recyclabilité et les filières de fin de vie d'ici 2027. Des producteurs tels qu'Aquinos Bedding prévoient d'étiqueter 1 million d'unités via des codes QR et des puces RFID pour anticiper l'échéance. La certification Écolabel européen, couvrant plus de 102 000 produits, confère une distinction de marque tout en imposant des coûts de documentation qui favorisent l'environnement des opérateurs à grande échelle. La France, la Belgique et les Pays-Bas imposent un recyclage certifié pour les matelas mis au rebut, stimulant les investissements dans les infrastructures en aval. À partir de juillet 2026, les grandes entreprises ne pourront plus détruire les invendus, ce qui catalysera des conceptions circulaires tout au long de la chaîne de valeur.

Premiumisation et dépenses orientées bien-être pour les produits de sommeil

Les consommateurs associent de plus en plus le sommeil au bien-être holistique, ce qui explique le CAGR rapide de 9,0 % pour les unités très grand format (king-size) jusqu'en 2030. Les segments à revenus disponibles plus élevés sont prêts à payer des primes pour le latex naturel, le coton biologique et la laine d'approvisionnement éthique. Les acheteurs contractuels des hôtels suivent le même schéma, adoptant des matelas sans mousse qui soutiennent à la fois le confort des clients et les objectifs en matière de carbone. Comme les budgets consacrés au bien-être dépassent les autres catégories discrétionnaires, les valeurs du marché des matelas durables continuent de progresser malgré l'inflation. La hausse de la part commerciale illustre la volonté institutionnelle de traduire les bénéfices pour la santé en politique d'achat.

Expansion de la logistique de commerce électronique en vente directe et des modèles « lit-en-boîte »

La technologie de mousse compressée permet la livraison à domicile via les réseaux de colis, réduisant considérablement les émissions de transport et les déchets d'emballage. Les canaux directs ont enregistré un CAGR de 10,9 % à mesure que les marques contournent les intermédiaires et les couches de la chaîne d'approvisionnement. Le magasin phare de Emma Sleep au Westfield London associe la rapidité en ligne à l'essai tactile, faisant naître le commerce hybride. Les acheteurs en ligne exigent également des emballages durables, poussant les marques à adopter du carton recyclé et des encres à base d'eau. La vigilance réglementaire se renforce sur les allégations marketing, comme en témoigne l'affaire de la Competition and Markets Authority du Royaume-Uni contre Emma Sleep, signalant une ère de surveillance plus stricte.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux matelas conventionnels | -1.4% | Marchés sensibles aux prix : Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Volatilité des prix et de l'approvisionnement en latex naturel et en fibres biologiques | -0.8% | Les chaînes d'approvisionnement mondiales affectent l'ensemble des marchés de l'UE | Moyen terme (2 à 4 ans) |

| La construction multi-matériaux complexe limite la recyclabilité | -0.6% | À l'échelle de l'UE, affectant particulièrement les initiatives d'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport aux matelas conventionnels

Les prix au détail des gammes durables sont supérieurs de 40 à 60 % à ceux des modèles en mousse synthétique, créant une tension sur l'accessibilité dans les régions sensibles aux prix. Cet écart résulte d'intrants plus coûteux, d'audits pour l'obtention d'écolabels et de séries à faible volume. Les enquêtes sur l'intention d'achat montrent que l'enthousiasme dépasse la conversion réelle lorsque les budgets se resserrent. Les plans de financement et les modèles d'entrée de gamme ciblent les indécis, mais il reste difficile de maintenir les marges tout en abaissant les prix de vente. Les vents contraires économiques freinent donc l'accélération à court terme du marché des matelas durables.

Volatilité des prix et de l'approvisionnement en latex naturel et en fibres biologiques

Les fluctuations de rendement liées au climat ont fait grimper les prix du latex jusqu'à 45 % en 2024, comprimant les marges des fabricants[2]BASF, "Recyclage chimique des mousses de matelas," basf.com. Le latex naturel et le coton biologique sont soumis à de fortes variations de prix, car leur approvisionnement dépend des conditions météorologiques, des rendements agricoles et de la stabilité géopolitique dans les principales régions productrices. Le coton biologique certifié fait face à des pressions similaires ; moins de 1 % de la superficie cotonnière mondiale répond aux normes biologiques, de sorte que même de petits chocs de production se répercutent rapidement sur les prix. Ces fluctuations contraignent les fabricants européens de matelas à constituer des stocks plus importants et à conclure des contrats à long terme, immobilisant davantage de fonds de roulement que les intrants synthétiques aux prix plus stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le leadership du latex stimule l'innovation

Le latex a représenté 31,65 % de la part du marché des matelas durables en 2025, reflétant la confiance des consommateurs dans sa durabilité, sa respirabilité et ses propriétés antimicrobiennes. Le latex recyclé devrait progresser à mesure que les procédés de recyclage chimique de l'Université d'Aarhus entrent en production commerciale, récupérant des matières premières à des rendements industriels. La taille du marché des matelas durables pour les unités à base de latex devrait s'élargir en accord avec les préférences réglementaires pour les contenus biodégradables. La laine maintient une niche écologique car les acheteurs apprécient la régulation de l'humidité et la thermorégulation. La fibre de coco et le chanvre complètent les propositions à base végétale, tandis que les mousses de polyuréthane biosourcées de l'Université de Liège introduisent des alternatives sans isocyanate qui se polymérisent en moins de deux minutes.

Les tendances de la demande varient à travers l'Europe. Les consommateurs nordiques, qui affichent des cycles de remplacement plus longs, se tournent vers le latex pour sa durabilité. Les marchés du sud, aux budgets plus serrés, préfèrent les constructions mixtes qui tempèrent les coûts sans sacrifier l'éligibilité à l'écolabel. Les fournisseurs adoptent une stratification multi-matériaux conçue pour un démontage plus facile, soutenant les futurs mandats de recyclage tout en préservant les profils de confort. Les principaux producteurs intègrent également des passeports avec codes QR qui divulguent l'origine exacte du latex, vérifiant la conformité à la foresterie durable et aux normes de travail équitable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille : la croissance des matelas très grand format (king-size) reflète la premiumisation

Les unités grand format (queen) représentaient 39,20 % du volume en 2025, bénéficiant des cadres de lit européens standardisés et des contraintes d'espace au sol en milieu urbain. La taille du marché des matelas durables pour les offres grand format (queen) reste importante jusqu'en 2031, même si les modèles très grand format (king) connaissent une forte croissance. Les formats très grand format (king) affichent un CAGR de 8,55 % car les acheteurs aisés associent une surface plus grande à un meilleur bien-être du sommeil. Les foyers d'Europe du Nord, qui disposent de chambres plus spacieuses, accélèrent cette évolution. Les fabricants renforcent l'adoption des formats très grand format (king) avec des promotions groupées associant les matelas à des sommiers à lattes réglables fabriqués en bois certifié, renforçant la valeur perçue.

Les matelas une place et deux places attirent les étudiants et les citadins disposant de pièces compactes. Le segment conserve sa pertinence face à l'urbanisation croissante, mais croît modestement par rapport aux tailles premium. Les dimensions sur mesure répondent aux projets de rénovation haut de gamme et aux réaménagements de logements accessibles, constituant un flux de revenus modeste mais régulier. La technologie de couverture Balance de BekaertDeslee adapte les ratios d'élasticité et de respirabilité à des épaisseurs spécifiques, illustrant l'innovation même au sein des gammes de tailles traditionnelles.

Par utilisateur final : l'accélération commerciale stimule la croissance

Les clients résidentiels ont contribué à hauteur de 76,25 % des revenus de 2025, reflétant les habitudes d'achat personnelles et les rythmes de remplacement pluriannuels. Les consommateurs nés à l'ère numérique s'appuient sur les avis d'influenceurs et les badges d'écolabels tiers pour orienter leurs décisions, récompensant les marques transparentes. La taille du marché des matelas durables dans les circuits résidentiels continue de progresser, bien qu'à un rythme plus lent que dans le secteur commercial. Les hôpitaux et les hôtels affichent un CAGR de 8,1 % à mesure que les équipes d'achat intègrent des indicateurs carbone dans les critères d'appel d'offres. Hypnos propose des gammes d'hôtellerie sans mousse répondant aux critères de durabilité et de recyclabilité.

La conformité ESG contraint les établissements à documenter les économies de carbone, catalysant la demande de matelas avec des ressorts en acier recyclé et des couches de fibres biodégradables. Les modèles d'analyse du coût du cycle de vie dans le secteur commercial, reconnaissant les frais d'élimination réduits et les intervalles de service prolongés, justifient davantage les dépenses initiales plus élevées. Les contrats fournisseurs spécifient de plus en plus la reprise en fin de vie, créant des relations de type rente qui stabilisent les flux de revenus pour les fabricants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : transformation des ventes directes

Les points de vente B2C/au détail conservent encore une part de 82,10 % grâce aux essais en showroom et aux vendeurs hautement qualifiés. Cependant, les canaux en ligne s'accélèrent à mesure que les formats lit-en-boîte résolvent les contraintes logistiques héritées. La taille du marché des matelas durables captée via le commerce électronique pur devrait doubler entre 2025 et 2030, grâce aux retours gratuits et aux consultations de sommeil virtuelles qui réduisent les freins à l'achat. Les ventes directes fabricant-à-entreprise progressent encore plus rapidement à un CAGR de 10,35 %, reflétant la préférence des acheteurs institutionnels pour une chaîne d'approvisionnement traçable et des tarifs à la commande en gros.

Les marques emploient des tactiques omnicanales telles que les boutiques éphémères et les laboratoires de test mobiles pour relier les expériences tactiles et numériques. L'investissement d'un milliard USD d'IKEA dans le recyclage soutient des programmes de logistique inversée permettant aux consommateurs de retourner les unités usagées lors de nouveaux achats, fidélisant la clientèle tout en sécurisant les matières premières recyclables. Les formats de commerce mixte devraient dominer les parcours d'achat futurs à mesure que la réglementation et l'éthique des consommateurs s'alignent.

Analyse géographique

L'Allemagne détient la plus grande part de 26,60 % du marché des matelas durables en 2025, une position renforcée par le taux de recyclage des déchets municipaux de 69 % du pays, qui fournit un cadre prêt à l'emploi pour la reprise des matelas et la récupération des matériaux. Les acheteurs allemands accordent de l'importance aux labels tiers, permettant aux produits portant l'Écolabel européen de commander des primes de prix significatives et de financer de nouvelles améliorations d'éco-conception. L'usine BASF de Brandebourg récupère des polyols à partir de mousses de polyuréthane usagées, soulignant l'expertise locale en matière de technologie de recyclage chimique qui alimente directement la taille du marché des matelas durables pour les modèles hybrides latex-mousse. Une base de distribution mature permet aux marques de piloter des abonnements de type matelas-en-tant-que-service, testant des modèles de revenus circulaires tout en respectant l'échéance du passeport numérique 2027 de l'ESPR. Combinés, ces facteurs maintiennent la croissance allemande stable, même si les niveaux de pénétration plafonnent à l'extrémité haute de la courbe régionale.

Le Royaume-Uni enregistre le CAGR le plus rapide de 11,21 % jusqu'en 2031, porté par une solide logistique de commerce électronique et des dépenses croissantes en matière de bien-être, malgré la divergence réglementaire post-Brexit. Le magasin phare de Emma Sleep au Westfield London associe les essais tactiles à la livraison en vente directe et témoigne de l'acceptation grand public des formats lit-en-boîte qui réduisent les émissions de transport. La vigilance réglementaire se renforce parallèlement ; l'affaire de la Competition and Markets Authority du Royaume-Uni contre Emma Sleep concernant les allégations de réduction souligne des exigences de conformité plus élevées et devrait rehausser les critères généraux de qualité des produits. Des chaînes hôtelières comme Hypnos Contract Beds promeuvent des gammes 100 % sans mousse et durables, élargissant la demande commerciale et augmentant la taille du marché des matelas durables dans le segment hôtelier britannique. Des normes adaptées qui harmonisent les besoins domestiques avec les méthodologies de l'UE contribuent à maintenir la confiance des acheteurs dans les écolabels, même si les règles évoluent localement. Les pays du BENELUX sont des adoptants précoces des passeports numériques de produits et des modèles en boucle fermée tels que RetourMatras, permettant des taux de collecte plus élevés et des frais de mise en décharge plus faibles. Les acheteurs nordiques paient les primes les plus élevées et privilégient les modèles certifiés Nordic Swan, reflétant une culture de la durabilité mature.

Paysage concurrentiel

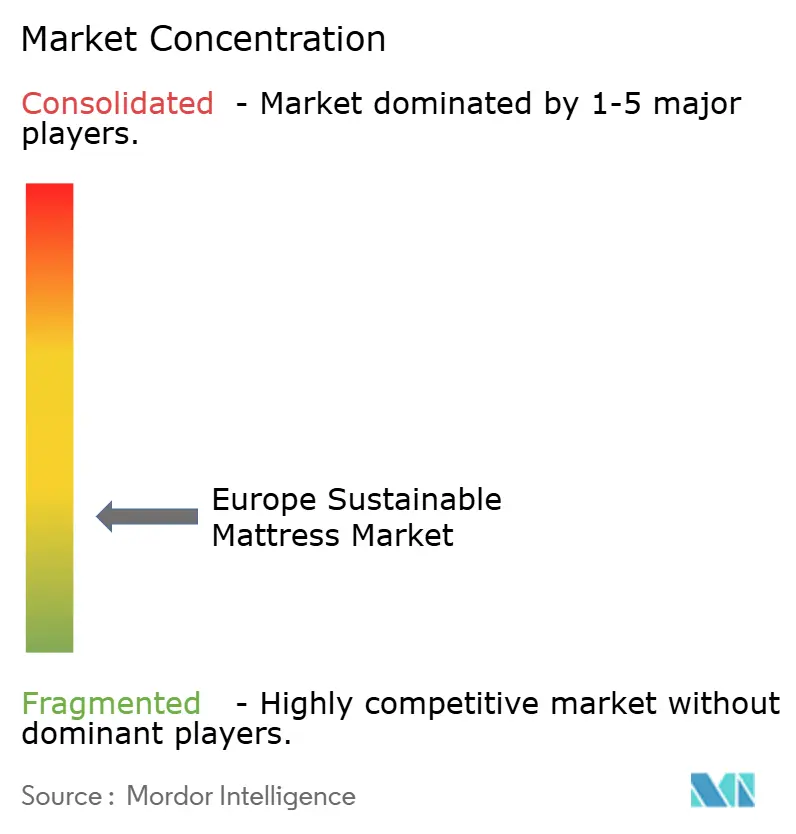

La structure du secteur reste fragmentée même après l'acquisition de Mattress Firm par Tempur Sealy pour 5 milliards USD, qui a ajouté plus de 3 000 points de vente à son portefeuille. Les grands acteurs établis poursuivent des opérations horizontales pour acquérir une présence omnicanale et des compétences en matière de durabilité. Le Groupe Ingka d'IKEA a engagé 1 milliard USD pour des usines de recyclage européennes, sécurisant les matières premières et renforçant la crédibilité de la marque. Les challengers en vente directe aux consommateurs tels que Emma Sleep et Simba construisent leur différenciation sur le statut B Corp et la logistique neutre en carbone, échangeant l'échelle contre l'agilité.

L'intégration verticale est un thème en plein essor. Harrison Spinks cultive son propre chanvre et son lin, réduisant la volatilité des intrants tout en affichant une transparence de la ferme au lit. Les partenariats technologiques sont également importants ; RAMPF Group fournit des polyols recyclés à partir de déchets de PET, réduisant les émissions du Scope 3 pour les marques de matelas. L'initiative PUReSmart de Recticel explore des consortiums de recyclage chimique pour mutualiser les budgets de R&D et accélérer la commercialisation. À mesure que le reporting ESG devient obligatoire à travers l'Europe, la maîtrise de la certification et l'exécution de l'économie circulaire distingueront les leaders des suiveurs.

Leaders du secteur européen des matelas durables

Emma Sleep GmbH

Tempur Sealy International Inc.

Hilding Anders International AB

Silentnight Group

Leggett & Platt Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Heimtextil a introduit une zone « Sommeil et Rencontre » pour son salon 2026 afin de présenter des partenariats de production durable et de recyclage avec Matratzen-Industrie e.V.

- Février 2025 : RetourMatras, soutenu par IKEA, a lancé une ligne automatisée qui recycle 80 % des matériaux des matelas aux Pays-Bas.

- Janvier 2025 : Le Groupe Ingka d'IKEA a réservé 1 milliard USD pour des actifs de recyclage de matelas et de plastique.

- Mai 2024 : Emma Sleep a ouvert son premier magasin physique dans le centre commercial Westfield de Londres.

Périmètre du rapport sur le marché européen des matelas durables

Les matelas durables sont fabriqués à partir de matériaux biologiques cultivés sans produits chimiques nocifs. Ils sont également fabriqués à partir de matériaux biodégradables et d'origine responsable tels que le latex naturel, le coton biologique et des tissus développés de manière durable comme le tencel et la laine.

Le marché européen des matelas durables est segmenté par produit, utilisateur final, matière première, canal de distribution et géographie. Par produit, le marché est segmenté en ressorts, mousse à mémoire de forme, latex et autres produits. Par taille, le marché est segmenté en une place, deux places, grand format (queen) et très grand format (king). Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par matière première, le marché est segmenté en coton biologique, laine, latex naturel et latex recyclé. Par canal de distribution, le marché est segmenté en magasins spécialisés, magasins de meubles, vente directe et en ligne. Par géographie, le marché est segmenté en Royaume-Uni, Espagne, Allemagne, Italie, France et reste de l'Europe.

Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Coton biologique |

| Laine |

| Latex |

| Autres matières premières (fibre de coco, chanvre, etc.) |

| Une place |

| Deux places |

| Grand format (queen) |

| Très grand format (king) |

| Autres tailles |

| Résidentiel |

| Commercial |

| B2B/Directement auprès des fabricants | |

| B2C/Consommateurs au détail | Magasins spécialisés de literie et de matelas |

| Magasins multi-marques/Grandes surfaces d'ameublement | |

| En ligne | |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par matière première | Coton biologique | |

| Laine | ||

| Latex | ||

| Autres matières premières (fibre de coco, chanvre, etc.) | ||

| Par taille | Une place | |

| Deux places | ||

| Grand format (queen) | ||

| Très grand format (king) | ||

| Autres tailles | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2B/Directement auprès des fabricants | |

| B2C/Consommateurs au détail | Magasins spécialisés de literie et de matelas | |

| Magasins multi-marques/Grandes surfaces d'ameublement | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des matelas durables ?

Le marché des matelas durables s'élève à 2,97 milliards USD en 2026 et devrait atteindre 4,19 milliards USD d'ici 2031 à un CAGR de 7,14 %.

Quel matériau domine la part du marché des matelas durables ?

Le latex est le principal matériau avec une part de 31,65 % en 2025 en raison de sa durabilité, sa respirabilité et sa biodégradabilité.

Pourquoi les matelas durables très grand format (king-size) progressent-ils plus rapidement que les autres tailles ?

La premiumisation et les dépenses consacrées au bien-être entraînent un CAGR de 8,55 % pour les unités très grand format (king-size), les consommateurs recherchant des surfaces de sommeil plus grandes pour un meilleur confort.

Comment les réglementations de l'UE façonnent-elles le secteur des matelas durables ?

Le Règlement sur l'écoconception pour des produits durables imposera des passeports numériques de produits d'ici 2027, poussant les fabricants vers une transparence totale et une recyclabilité accrue.

Quel canal de vente se développe le plus rapidement ?

Les ventes directes B2B aux acheteurs des secteurs de la santé et de l'hôtellerie affichent le CAGR le plus élevé de 10,35 %, soutenu par les mandats d'achats ESG.

Qu'est-ce qui limite la croissance dans les régions sensibles aux prix ?

Les primes élevées par rapport aux matelas conventionnels et la volatilité des coûts des intrants naturels freinent l'adoption en Europe du Sud et de l'Est malgré un intérêt croissant pour la durabilité.

Dernière mise à jour de la page le: