Taille et part du marché européen des fauteuils roulants électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

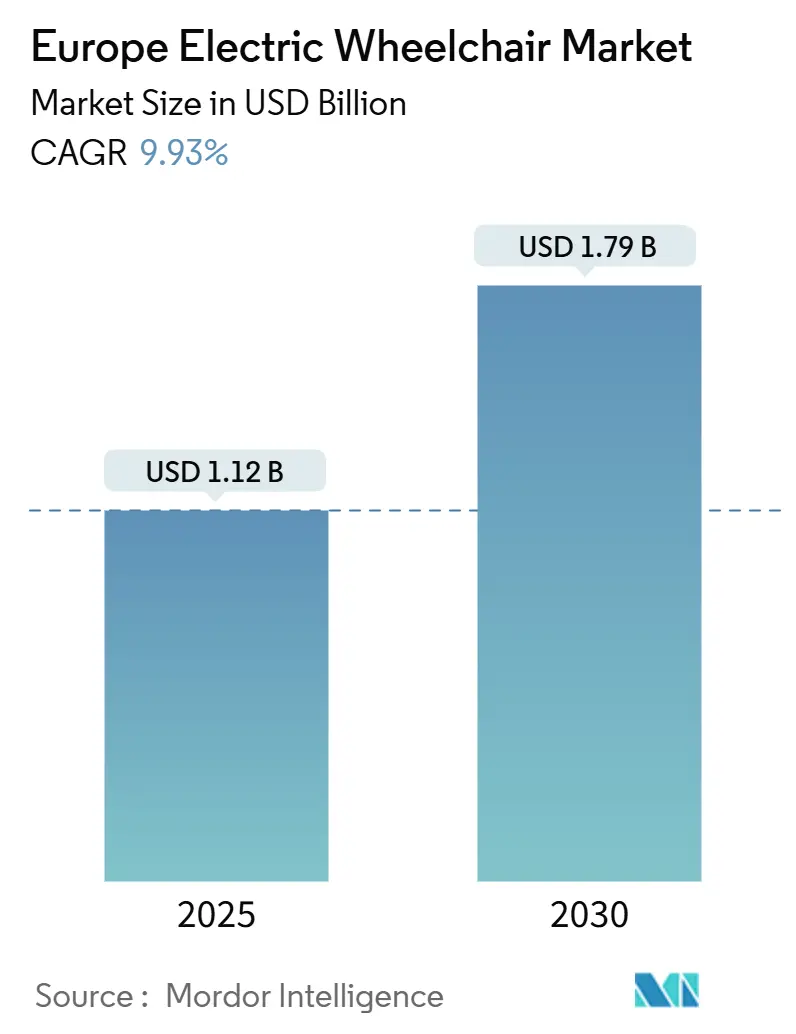

| Taille du Marché (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2030) | 1.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des fauteuils roulants électriques par Mordor Intelligence

La taille du marché européen des fauteuils roulants électriques est estimée à 1,12 milliard USD en 2025 et devrait atteindre 1,79 milliard USD d'ici 2030, avec un TCAC de 9,93 % au cours de la période de prévision (2025-2030). Le marché européen des fauteuils roulants électriques bénéficie du vieillissement démographique structurel, de cadres de remboursement cohérents et d'innovations en matière de batteries qui réduisent le poids des appareils tout en augmentant leur autonomie, positionnant la mobilité motorisée comme un substitut rentable aux soins en établissement. La demande s'accélère à mesure que les mandats nationaux d'accessibilité se renforcent, que les programmes de flottes d'entreprises gagnent en importance dans le cadre des critères ESG, et que les batteries de véhicules électriques de seconde vie réduisent les coûts de possession. Par ailleurs, le règlement européen sur les batteries 2023/1542 impose une refonte de la chaîne d'approvisionnement, créant à la fois des coûts de conformité à court terme et des avantages concurrentiels à long terme pour les fabricants disposant d'un approvisionnement en composants traçable. L'Espagne stimule les volumes supplémentaires grâce aux dépenses du Plan de relance et de résilience qui modernisent les infrastructures de soins de longue durée, tandis que l'Allemagne assure un leadership absolu grâce à une couverture légale complète et à une infrastructure de services dense. Parallèlement, la maintenance prédictive basée sur l'IA et la connectivité de télé-rééducation remodèlent l'économie après-vente, permettant aux prestataires de monétiser les garanties de disponibilité et les informations cliniques à distance.

Principaux enseignements du rapport

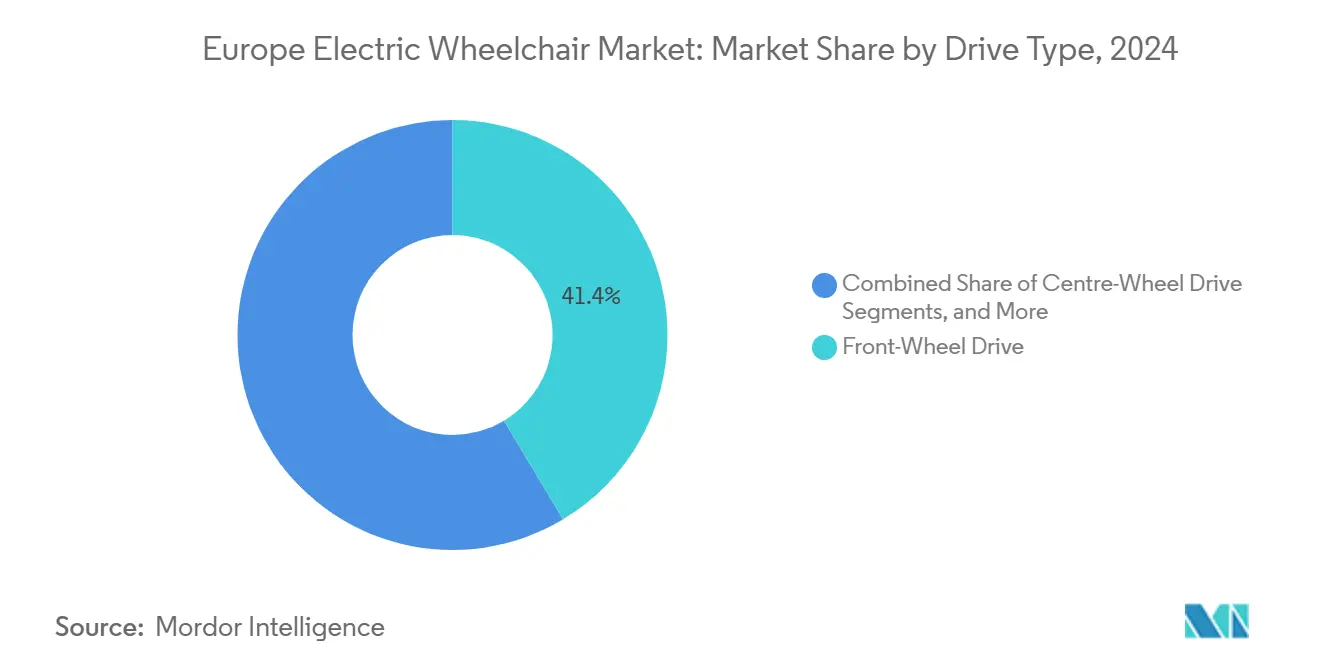

- Par type de propulsion, la traction avant représentait 41,35 % de la part du marché européen des fauteuils roulants électriques en 2024 ; la propulsion à roue centrale progresse à un TCAC de 9,94 % jusqu'en 2030.

- Par utilisateur final, l'usage personnel/à domicile détenait 67,73 % de la part du marché européen des fauteuils roulants électriques en 2024, tandis que ce même segment devrait se développer à un TCAC de 9,98 % jusqu'en 2030.

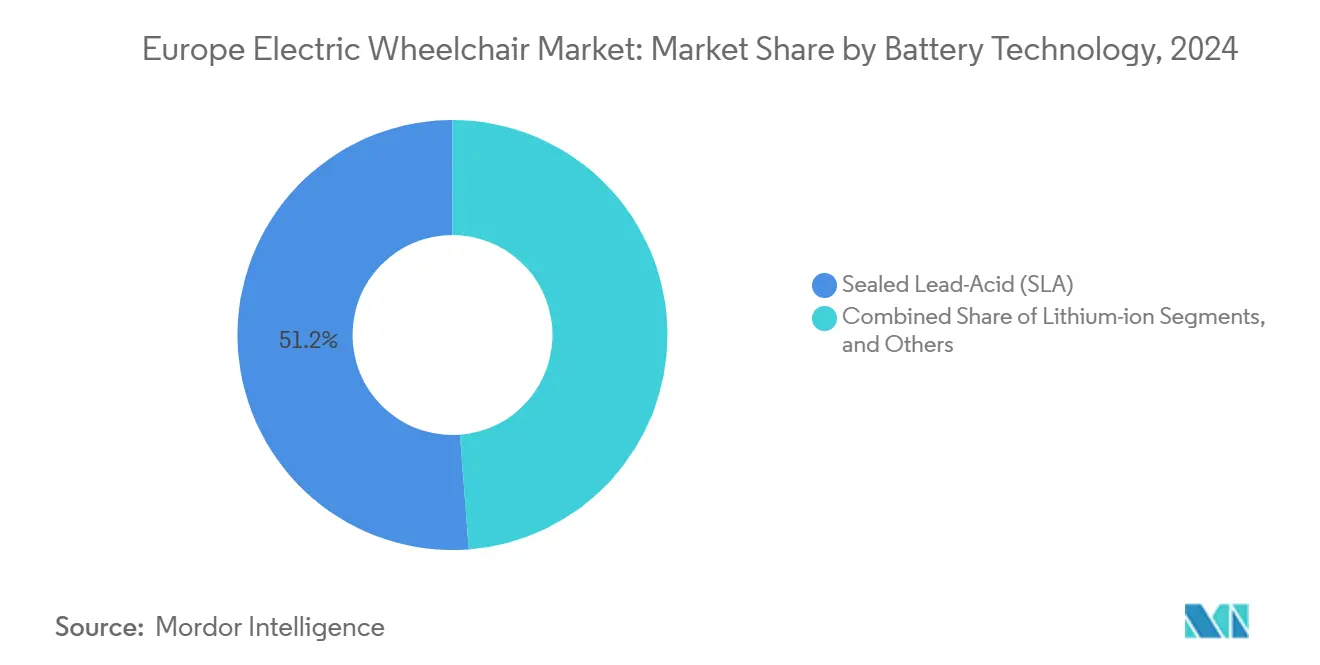

- Par technologie de batterie, le plomb-acide étanche représentait 51,24 % de la taille du marché européen des fauteuils roulants électriques en 2024, et le lithium-ion devrait croître à un TCAC de 10,07 % jusqu'en 2030.

- Par canal de distribution, les revendeurs/commerces de détail hors ligne contrôlaient une part de 63,45 % de la taille du marché européen des fauteuils roulants électriques en 2024 ; les plateformes en ligne/e-commerce ont affiché le taux de croissance le plus rapide, soit 10,03 %, jusqu'en 2030.

- Par pays, l'Allemagne était en tête avec 27,83 % de la part du marché européen des fauteuils roulants électriques en 2024, tandis que l'Espagne enregistrait le TCAC le plus élevé, soit 9,96 %, jusqu'en 2030 dans le cadre du Plan national de relance et de résilience.

Tendances et perspectives du marché européen des fauteuils roulants électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence du vieillissement de la population | +2.8% | Mondial, avec la plus forte concentration en Allemagne, en Italie et en Europe de l'Est | Long terme (≥ 4 ans) |

| Réglementations de remboursement de l'UE | +2.1% | À l'échelle de l'UE, avec des calendriers de mise en œuvre nationaux variables | Moyen terme (2-4 ans) |

| Avancées dans les batteries lithium-ion | +1.9% | Mondial, avec une adoption précoce en Europe du Nord et de l'Ouest | Moyen terme (2-4 ans) |

| Maintenance prédictive basée sur l'IA | +1.4% | Cœur Asie-Pacifique, avec des retombées en Europe du Nord et dans les centres urbains | Long terme (≥ 4 ans) |

| Batteries de véhicules électriques de seconde vie | +1.2% | À l'échelle de l'UE, avec des programmes pilotes en Allemagne, aux Pays-Bas et dans les pays nordiques | Long terme (≥ 4 ans) |

| Demande de flottes de mobilité inclusive en entreprise | +0.9% | Europe de l'Ouest, concentrée dans les régions abritant des sièges sociaux d'entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence accrue des maladies chroniques

À mesure que la proportion de personnes âgées en Europe continue de croître de manière significative, le marché des fauteuils roulants électriques sur le continent connaît une expansion notable, stimulant une demande structurelle pour les appareils de mobilité motorisée [1]« Vieillissement de l'Europe — Statistiques sur les évolutions démographiques », Eurostat, ec.europa.eu . Les maladies chroniques telles que le diabète et les troubles musculo-squelettiques touchent une part significative de la population européenne, entraînant un pourcentage notable de personnes âgées dépendant de fauteuils roulants. L'Allemagne est en tête de la demande globale en raison de sa grande population âgée, tandis que les pays d'Europe de l'Est connaissent les taux de vieillissement les plus rapides, créant des opportunités pour les premiers entrants sur le marché. Les systèmes de santé adoptent de plus en plus des politiques de maintien à domicile, transférant les budgets de remboursement des établissements de soins de longue durée vers des équipements durables favorisant la vie autonome à domicile. Les estimations de l'OMS indiquent que l'utilisation de fauteuils roulants électriques parmi les personnes âgées reste relativement faible mais présente un potentiel de croissance, impliquant un besoin non satisfait substantiel à mesure que la pression démographique s'intensifie [2]« Fiche d'information sur les technologies d'assistance », Organisation mondiale de la Santé, who.int .

Réglementations de remboursement et d'accessibilité de l'UE

Au milieu des années 2020, la loi européenne sur l'accessibilité impose une conception sans barrières dans les transports, les services bancaires numériques et le commerce. Cela oblige les institutions à proposer des aides à la mobilité motorisée adaptées tant pour le personnel que pour les clients. En Europe du Nord, des systèmes nationaux de paiement complémentaires assurent une couverture substantielle pour les appareils prescrits. En revanche, les pays du Sud et de l'Est n'offrent qu'une couverture partielle, limitant l'adoption des appareils. Dans la seconde moitié de la décennie, des passeports numériques de produits harmonisés visent à simplifier les évaluations de conformité transfrontalières, réduisant les frictions transactionnelles tant pour les fabricants que pour les hôpitaux. Cependant, des délais de mise en œuvre différents contraignent les fournisseurs à maintenir des stratégies de remboursement multi-pays et des approches d'appels d'offres localisées. Au fil du temps, des exigences de preuves standardisées tendent à avantager les acteurs établis disposant de dossiers cliniques éprouvés et de systèmes qualité conformes à la norme ISO 13485.

Avancées dans les batteries lithium-ion et les alliages légers

Les batteries lithium-ion, offrant une densité d'énergie nettement supérieure à celle des unités plomb-acide étanches, réduisent considérablement le poids total du fauteuil et augmentent l'autonomie quotidienne. Ces avantages séduisent aussi bien les utilisateurs indépendants que les flottes hospitalières très actives. Par ailleurs, les cadres en fibre de carbone et en aluminium de qualité aérospatiale allègent davantage le châssis, tout en respectant les normes de renversement et de collision ISO 7176. À mesure que les prix des cellules baissent — grâce aux gigafactories de véhicules électriques de tourisme — la prime de coût devient justifiable pour les fauteuils de gamme intermédiaire, élargissant la portée du marché. L'électronique de gestion des batteries transmet des données de santé en temps réel vers des tableaux de bord en nuage, permettant aux partenaires de service d'anticiper les pannes et de planifier les remplacements, minimisant ainsi les temps d'arrêt. En Europe du Nord, les prestataires testent des modèles d'abonnement intégrant l'analyse des batteries, obtenant des réductions notables des coûts sur la durée de vie pour les flottes institutionnelles.

Maintenance prédictive basée sur l'IA et intégration de la télé-rééducation

Les moteurs, gyroscopes et groupes motopropulseurs intégrant des capteurs IoT transmettent des paramètres de fonctionnement que des algorithmes d'apprentissage automatique analysent pour planifier des interventions de maintenance prédictive. Des essais pilotes au Danemark et en Suède ont réduit les pannes imprévues de deux cinquièmes, libérant de précieux techniciens cliniques pour des tâches à plus haute valeur ajoutée. Les portails de télé-rééducation superposent les métriques de mobilité en fauteuil roulant aux dossiers de santé électroniques, permettant aux kinésithérapeutes d'affiner les programmes d'exercices à domicile. Les écosystèmes riches en données séduisent les payeurs car les évaluations à distance évitent les frais de transport et réduisent les réadmissions hospitalières. Cependant, le déploiement dépend d'une couverture 4G/5G fiable et de la maîtrise du numérique par les utilisateurs âgés ; les programmes publics de compétences numériques deviennent donc des catalyseurs de croissance indirects. Les fabricants proposant des API ouvertes prennent l'avantage à mesure que les hôpitaux recherchent des plateformes d'analyse indépendantes des fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé | -1.8% | Europe du Sud et de l'Est, avec des lacunes dans les zones rurales | Moyen terme (2-4 ans) |

| Lacunes en matière d'infrastructure et de réseau de services | -1.2% | Zones rurales dans tous les pays de l'UE, les plus aiguës en Europe de l'Est | Long terme (≥ 4 ans) |

| Coûts de conformité au règlement européen sur les batteries 2024/1542 | -0.9% | À l'échelle de l'UE, avec le plus fort impact sur les petits fabricants | Court terme (≤ 2 ans) |

| Essor des marchés de fauteuils roulants reconditionnés | -0.7% | Europe de l'Ouest, concentrée sur les marchés en ligne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et remboursement inégal

Les fauteuils avancés représentent des obstacles à l'accessibilité financière là où la couverture publique est insuffisante [3]« Panorama de la santé : Europe 2024 », Organisation de coopération et de développement économiques, oecd.org . Les payeurs du Nord remboursent la majeure partie du coût, mais les systèmes du Sud plafonnent le financement aux modèles de base, contraignant de nombreux ménages à autofinancer l'achat ou à le reporter entièrement. Les longs cycles d'autorisation préalable prolongent les délais d'attente des patients, dépassant souvent trois mois en Italie et en Grèce, accentuant les inégalités entre régions. L'assurance privée comble rarement ce manque, entraînant une stratification économique qui contredit les objectifs communs de l'UE en matière d'accès aux soins. Les pressions budgétaires consécutives aux dépenses de l'ère pandémique rendent peu probable une harmonisation rapide des remboursements, maintenant des courbes d'adoption nationales divergentes au moins jusqu'en 2029.

Lacunes en matière d'infrastructure et de réseau de services dans les zones rurales de l'UE

Les municipalités rurales font face à de longs délais de réparation, en contraste frappant avec l'assistance rapide le jour même disponible dans les zones métropolitaines. Cette disparité compromet non seulement la qualité de vie des résidents ruraux, mais limite également leur participation sociale. En Europe de l'Est, de nombreux logements anciens sont confrontés à un accès limité à la recharge. Les efforts de rénovation y sont en retard par rapport aux mises à niveau essentielles en matière d'efficacité énergétique. La pénurie de techniciens certifiés pose des défis, rendant difficile le respect des exigences du règlement en matière d'échanges de batteries et de quotas de recyclage. Ce déficit compromet la disponibilité des produits, notamment dans les zones reculées. Bien que les fonds structurels de l'UE visent à renforcer l'infrastructure haut débit et de mobilité électrique, bon nombre de ces subventions sont encore au stade de faisabilité, retardant leur plein impact pour un avenir prévisible. Les fournisseurs qui investissent stratégiquement dans des camionnettes de service mobiles et des diagnostics en nuage sont bien positionnés pour fidéliser leur clientèle, notamment à mesure que les mises à niveau de capacité du secteur public se profilent à l'horizon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la maniabilité à roue centrale gagne du terrain

Les systèmes à traction avant dominaient la part du marché européen des fauteuils roulants électriques à 41,35 % en 2024, en raison de leur familiarité dans les achats hospitaliers et de leurs prix compétitifs. Cependant, les plateformes à roue centrale affichent un TCAC de 9,94 % à mesure que les cliniciens privilégient des rayons de braquage serrés adaptés aux couloirs étroits et aux petits appartements, une tendance reflétée dans le programme de rénovation des soins de longue durée en Espagne. Les conceptions à traction arrière restent pertinentes pour les utilisateurs en extérieur recherchant une vitesse maximale et une capacité à franchir les trottoirs, tandis que les fauteuils debout servent les protocoles de thérapie pour les lésions médullaires et la pédiatrie. Les variantes hybrides à quatre roues motrices se trouvent dans les segments premium, où les passionnés de sports adaptés accordent une grande valeur à la gestion du terrain tout-terrain.

L'adoption de la roue centrale s'accélère à mesure que les unités de contrôle multi-moteurs deviennent moins chères, réduisant l'écart de coût avec les fauteuils à traction avant à un cinquième. Des essais cliniques dans des hôpitaux universitaires allemands rapportent un franchissement d'obstacles plus rapide pour les utilisateurs de fauteuils à roue centrale, un résultat qui influence les formulaires des payeurs et les kits d'approvisionnement. Les fabricants intègrent des modules de propulsion modulaires permettant aux prestataires de convertir l'architecture du châssis après l'achat, prolongeant la durée de vie de la flotte et augmentant la valeur résiduelle. À mesure que les documents d'appels d'offres de l'UE imposent de plus en plus des critères de maniabilité, les fournisseurs disposant de portefeuilles à roue centrale obtiennent de meilleurs scores lors des soumissions, renforçant l'élan de ce segment sur le marché européen des fauteuils roulants électriques.

Par utilisateur final : la demande de soins personnels oriente la conception centrée sur le domicile

L'usage personnel/à domicile a capté 67,73 % de la part du marché européen des fauteuils roulants électriques en 2024, conséquence des stratégies de maintien à domicile qui orientent les fonds publics vers les milieux communautaires. Cette catégorie dépasse également les autres secteurs verticaux avec un TCAC de 9,98 % jusqu'en 2030, portée par le plan de résilience de l'Espagne, qui alloue des budgets aux soins à distance et au soutien à domicile pour la mobilité motorisée. La demande des hôpitaux et des cliniques reste stable à mesure que les châssis conformes au contrôle des infections et les équipements électroniques étanches deviennent des postes courants dans les appels d'offres de soins aigus. Les centres de rééducation servent d'incubateurs d'innovation, proposant des assises réglables et des plateformes équipées de capteurs alimentant des tableaux de bord thérapeutiques, tandis que les organisations sportives développent une gamme premium de niche pour l'athlétisme adapté.

À domicile, la pénétration du lithium-ion progresse plus rapidement car les utilisateurs apprécient les économies de poids qui facilitent les transferts autonomes et le chargement en voiture, favorisant ainsi la vie indépendante. Des algorithmes de joystick personnalisables permettent des courbes d'accélération finement réglées adaptées aux aménagements résidentiels, aidant les utilisateurs personnels à éviter les impacts contre les murs. Par ailleurs, les établissements de soins de longue durée standardisent leurs flottes pour simplifier la formation et la gestion des pièces de rechange, adoptant de plus en plus des modèles de location qui remplacent les unités tous les trois ans. La compatibilité avec la télé-rééducation est désormais un critère d'achat dans la plupart des appels d'offres municipaux de soins à domicile, renforçant une mentalité de produit défini par logiciel parmi les fournisseurs en concurrence sur le marché européen des fauteuils roulants électriques.

Par technologie de batterie : le lithium-ion supplante le plomb-acide traditionnel

Les batteries plomb-acide étanches ont conservé 51,24 % de la part du marché européen des fauteuils roulants électriques en 2024, principalement en raison de leur prix compétitif et de leurs filières de recyclage bien établies. Cependant, les unités lithium-ion progressent à un rythme de 10,07 % par an, leur supériorité en termes d'autonomie, de poids et de cycles de charge convainquant aussi bien les payeurs que les utilisateurs. Le règlement européen sur les batteries 2023/1542 modifie les règles du jeu en imposant l'étiquetage des performances et l'amovibilité, des critères plus faciles à satisfaire avec des unités lithium modulaires. Les chimies nickel-hydrure métallique et les premières chimies à l'état solide restent en phase pilote pour les applications à températures extrêmes, comme les sports de plein air nordiques.

Ces dernières années, le marché européen des fauteuils roulants électriques à lithium-ion a connu une croissance significative. Les projections indiquent une expansion continue dans les années à venir, portée par les apports de cellules de véhicules électriques de seconde vie qui contribuent à réduire les coûts des matériaux. Les passeports de batteries valident non seulement l'origine de ces batteries, mais augmentent également leur valeur résiduelle sur le marché des appareils reconditionnés. Par ailleurs, les puces de système de gestion de batterie avancées ouvrent la voie à des revenus issus de la surveillance par abonnement. À mesure que l'UE renforce ses quotas de recyclage dans un avenir proche, les frais d'élimination des batteries plomb-acide devraient augmenter substantiellement. Ce changement diminue l'avantage traditionnel en termes de coût des batteries plomb-acide, accélérant la transition vers le lithium dans les flottes institutionnelles.

Par canal de distribution : les voies hybrides mêlent numérique et soutien clinique

Les réseaux de revendeurs/commerces de détail hors ligne détenaient une part de 63,45 % du marché européen des fauteuils roulants électriques en 2024, reflétant la nécessité d'évaluations cliniques en face à face obligatoires et d'ajustements des appareils. Les canaux en ligne devraient toutefois afficher un TCAC de 10,03 % jusqu'en 2030, à mesure que les consultations par vidéo, les applications de mesure en réalité augmentée et les portails d'assurance intégrés arrivent à maturité. Les achats institutionnels restent stables mais s'orientent vers des accords-cadres mettant l'accent sur les coûts de service sur la durée de vie plutôt que sur les prix d'acquisition.

Le commerce électronique excelle en matière de transparence des prix, offrant un plus large éventail de choix aux aidants à l'aise avec le numérique qui comparent les offres sur le marché unique européen. Certains fabricants déploient des modèles « cliquer pour consulter » où les utilisateurs configurent les fauteuils en ligne et finalisent les ajustements dans des centres partenaires, alliant commodité et sécurité. Par ailleurs, les revendeurs se diversifient dans des forfaits de services par abonnement, regroupant la télémétrie de maintenance prédictive et la location de batteries. Le mélange hybride devrait générer un cinquième du volume supplémentaire d'ici 2030, indiquant une coexistence multicanal plutôt qu'un déplacement pur et simple des canaux sur le marché européen des fauteuils roulants électriques.

Analyse géographique

L'Europe de l'Ouest et du Nord forme le cœur de la demande, menée par la part de 27,83 % de l'Allemagne en 2024, soutenue par une assurance maladie légale qui rembourse intégralement les appareils prescrits et un réseau national de nombreux revendeurs de mobilité certifiés. La France et l'Italie maintiennent une demande stable grâce à des achats standardisés, tandis que la mobilité transfrontalière au sein de l'espace Schengen accélère les ventes secondaires d'unités reconditionnées. L'Espagne surpasse la moyenne régionale du TCAC à 9,96 %, portée par les dépenses du Plan de relance et de résilience qui modernisent les infrastructures de soins de longue durée et subventionnent l'intégration de la santé numérique. Les pays nordiques, bien que peu peuplés, excellent dans l'adoption de fauteuils premium haut de gamme grâce à leurs dépenses de santé élevées par habitant et à leur couverture haut débit universelle.

Au Royaume-Uni, l'éloignement des réglementations européennes sur les dispositifs médicaux a entraîné des incertitudes en matière d'étiquetage et une surveillance post-commercialisation insuffisante. Pourtant, grâce à la puissance d'achat du NHS, les fournisseurs du continent trouvent toujours une demande robuste, renforcée par des clauses de reconnaissance mutuelle. Les nations d'Europe de l'Est, notamment la Pologne, la Roumanie et les États baltes, connaissent une croissance significative, portée par les fonds de cohésion de l'UE alloués aux modernisations hospitalières et aux initiatives d'accès rural. Cependant, le manque de réseaux de services signifie que les patients ruraux font face à de longs délais de réparation, freinant l'adoption jusqu'à ce que le nombre de techniciens augmente. De plus, les mandats d'infrastructure du règlement européen sur les batteries exacerbent le fossé rural-urbain, les points de recyclage certifiés étant principalement situés dans les grandes villes.

Le commerce électronique transfrontalier représente désormais une part notable des importations à usage personnel, motivé à la fois par les différences de prix et les personnalisations d'appareils non disponibles localement. Les fabricants stockant des pièces de rechange de manière centralisée dans le Benelux ont considérablement réduit les délais d'expédition transfrontaliers, améliorant la satisfaction des utilisateurs. À l'avenir, l'alignement des codes de remboursement sur le passeport numérique de produit pourrait aplanir les derniers obstacles réglementaires, ouvrant la voie à un cycle de demande unifié sur le marché européen des fauteuils roulants électriques, qui transcende les frontières nationales.

Paysage concurrentiel

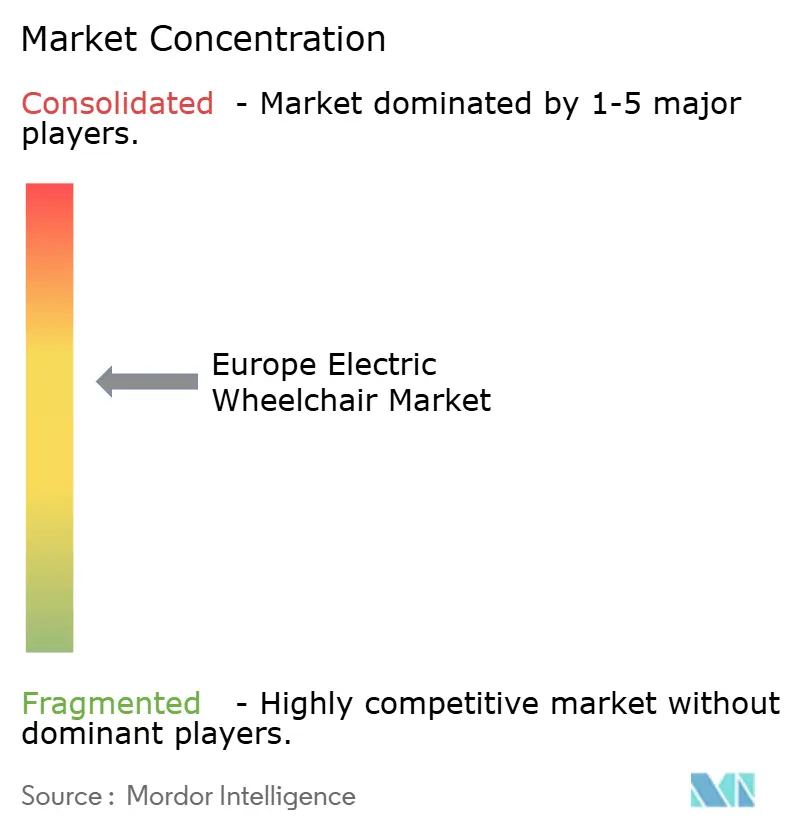

Le secteur européen des fauteuils roulants électriques présente une concentration modérée, les cinq premières entreprises contrôlant conjointement environ trois cinquièmes des expéditions unitaires, laissant une opportunité significative aux entrants spécialisés. Permobil domine les segments cliniques premium grâce à sa plateforme M-series, reconnue pour son assise programmable et ses analyses en nuage. En revanche, Sunrise Medical domine les flottes institutionnelles de gamme intermédiaire avec sa gamme Quickie, acclamée pour sa fiabilité. Invacare tire parti de son intégration verticale dans les batteries, les moteurs et les assises, contribuant à protéger les marges contre l'inflation des matières premières. Ottobock se diversifie de la prothétique vers les fauteuils motorisés, capitalisant sur les opportunités de vente croisée dans les cliniques de rééducation, tandis que Pride Mobility reste fort dans les références orientées consommateurs distribuées via des réseaux de revendeurs paneuropéens.

La concurrence repose désormais autant sur les feuilles de route logicielles que sur l'ingénierie mécanique. Les leaders intègrent des mises à jour de micrologiciel à distance qui affinent la sensibilité du joystick, débloquent la télémétrie par abonnement et proposent des packs de fonctionnalités à l'utilisation. Les petites entreprises ciblent des utilisateurs de niche, tels que les populations bariatriques ou pédiatriques, où les châssis modulaires des grands acteurs peuvent être surdimensionnés ou trop coûteux. La maîtrise de la conformité constitue également une barrière ; la sérialisation des passeports de batteries et les audits MDR de classe IIa nécessitent des capitaux que les jeunes entreprises manquent souvent. En réponse, les grands équipementiers lancent des programmes en marque blanche permettant aux innovateurs de s'appuyer sur des certificats CE établis, accélérant ainsi l'expansion de l'écosystème.

Les fusions-acquisitions stratégiques se concentrent sur les jeunes entreprises spécialisées dans l'analyse IA et les matériaux légers, plutôt que sur la consolidation horizontale des marques de fauteuils roulants. Les apports de capital-risque favorisent les plateformes de télé-rééducation intégrant les données de mobilité en fauteuil roulant, créant des cibles d'acquisition pour les équipementiers cherchant des offres de soins de bout en bout. L'empreinte de service reste un facteur de différenciation : les entreprises exploitant des flottes de réparation mobiles bénéficient d'une protection contre le désabonnement grâce à des interventions rapides sur site, un avantage particulièrement apprécié dans les régions rurales de l'UE. Dans l'ensemble, la résilience des marges repose sur l'équilibre entre la marchandisation du matériel et les revenus récurrents basés sur les données — une équation que les acteurs établis semblent mieux positionnés pour résoudre sur le marché européen des fauteuils roulants électriques.

Leaders du secteur européen des fauteuils roulants électriques

Pride Mobility Products

MEYRA GmbH

Invacare Corporation

Hoveround Corporation

Ottobock SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : Ottobock (Royaume-Uni) a lancé le fauteuil roulant électrique Juvo B7, proposant des variantes à propulsion centrale et avant conçues pour les utilisateurs ayant des besoins complexes en matière de positionnement.

- Mai 2024 : Küschall, filiale d'Invacare, a présenté le fauteuil roulant manuel pliant Champion SL, mettant l'accent sur la commodité de voyage et la rigidité élevée du châssis.

Périmètre du rapport sur le marché européen des fauteuils roulants électriques

Les fauteuils roulants électriques, communément appelés fauteuils roulants motorisés ou à propulsion électrique, sont des dispositifs de siège à roues entraînés par des moteurs électriques. Ils s'adressent aux personnes incapables d'utiliser manuellement des fauteuils roulants traditionnels, telles que celles présentant des difficultés de mobilité et les personnes âgées résidant dans des maisons de retraite, des établissements de vie assistée ou leur propre domicile.

Le marché européen des fauteuils roulants électriques est segmenté par produit, portabilité, âge, utilisation finale et pays. Sur la base du produit, le marché est segmenté en roue avant, roue centrale, roue arrière et autres. Sur la base de l'utilisation finale, le marché est segmenté en usage personnel, hospitalier et conditionnement sportif. Sur la base du pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (unités).

| Traction avant |

| Propulsion à roue centrale |

| Traction arrière |

| Fauteuil debout / releveur |

| Propulsion hybride à quatre roues motrices |

| Usage personnel / à domicile |

| Hôpitaux et cliniques |

| Centres de rééducation |

| Conditionnement sportif et aventure |

| Établissements de soins de longue durée |

| Plomb-acide étanche (SLA) |

| Lithium-ion |

| Autres |

| Revendeur / commerce de détail hors ligne |

| En ligne / commerce électronique |

| Achats institutionnels |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de propulsion | Traction avant |

| Propulsion à roue centrale | |

| Traction arrière | |

| Fauteuil debout / releveur | |

| Propulsion hybride à quatre roues motrices | |

| Par utilisateur final | Usage personnel / à domicile |

| Hôpitaux et cliniques | |

| Centres de rééducation | |

| Conditionnement sportif et aventure | |

| Établissements de soins de longue durée | |

| Par technologie de batterie | Plomb-acide étanche (SLA) |

| Lithium-ion | |

| Autres | |

| Par canal de distribution | Revendeur / commerce de détail hors ligne |

| En ligne / commerce électronique | |

| Achats institutionnels | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des fauteuils roulants électriques en 2025 et à quelle vitesse se développe-t-il ?

Il a atteint 1,12 milliard USD en 2025 et devrait croître à un TCAC de 9,93 % jusqu'en 2030.

Quel pays enregistre la croissance des ventes la plus rapide ?

L'Espagne affiche le TCAC le plus élevé de la région, soit 9,96 %, jusqu'en 2030, soutenu par le financement de la santé dans le cadre du Plan de relance et de résilience.

Quelle configuration de propulsion domine actuellement la demande ?

Les fauteuils à traction avant sont en tête avec une part de 41,35 %, bien que les plateformes à roue centrale progressent le plus rapidement avec un TCAC de 9,94 %.

Quelle technologie de batterie supplante les unités plomb-acide étanches ?

Les batteries lithium-ion progressent à un TCAC de 10,07 % grâce à leur poids plus léger, leur plus grande autonomie et leur conformité au règlement 2023/1542.

Quel est le principal obstacle à l'adoption ?

Les prix initiaux élevés et le remboursement inégal, notamment en Europe du Sud et de l'Est, continuent de freiner l'adoption généralisée.

Comment les fabricants créent-ils de la valeur après-vente ?

Ils regroupent des services de maintenance prédictive basée sur l'IA et de données de télé-rééducation, réduisant les temps d'arrêt et générant des revenus récurrents.

Dernière mise à jour de la page le: