Taille et part du marché européen du foin de luzerne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

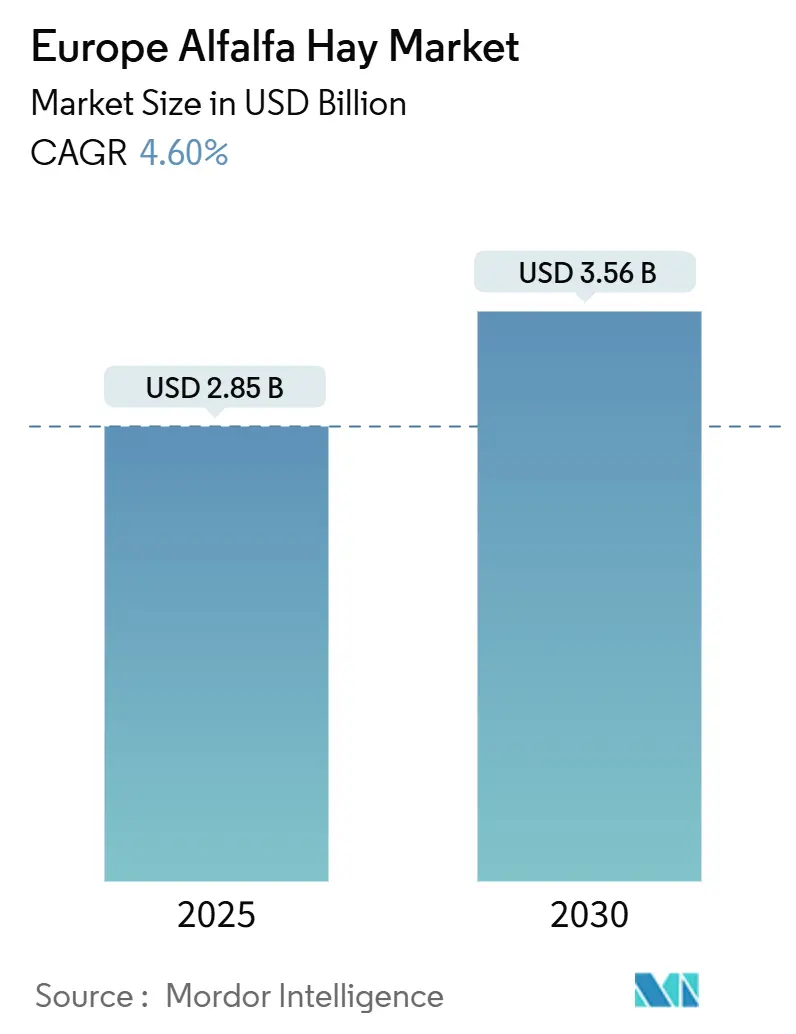

| Taille du Marché (2025) | 2.85 Milliards de dollars |

| Taille du Marché (2030) | 3.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du foin de luzerne par Mordor Intelligence

La taille du marché européen du foin de luzerne est évaluée à 2,85 milliards USD en 2025 et devrait atteindre 3,56 milliards USD en 2030, progressant à un CAGR de 4,6 % au cours de la période de prévision. La demande croissante de fourrage riche en protéines et régulier dans les secteurs intensifs de la production laitière, de la viande bovine et équine, combinée à la réduction des pâturages et aux incitations de la politique agricole commune (PAC) de l'Union européenne (UE), soutient cette trajectoire stable. L'Espagne ancre l'offre régionale grâce à son corridor de déshydratation intégré en Aragon, tandis que la France affiche la croissance la plus rapide, les coopératives installant des presses à granulés à la ferme pour garantir la qualité de l'alimentation. Les grandes balles carrées ont enregistré une part de revenus significative en 2024, car elles s'intègrent parfaitement aux systèmes d'alimentation automatisés. Les coûts de l'énergie et des engrais, les plafonds de nitrates et la volatilité du transport maritime tempèrent les perspectives, mais n'ont pas compromis l'évolution générale vers des modèles d'alimentation industriels en Europe occidentale et centrale.

Principaux enseignements du rapport

- Par type, les balles ont dominé avec 66 % de la part du marché européen du foin de luzerne en 2024, tandis que les granulés devraient progresser à un CAGR de 9,1 % jusqu'en 2030.

- Par application, l'alimentation des bovins représentait 58 % de la taille du marché européen du foin de luzerne en 2024, tandis que l'alimentation des chevaux progresse à un CAGR de 7,9 % jusqu'en 2030.

- L'Espagne a dominé avec 38 % de la part du marché européen du foin de luzerne et la France est le pays à la croissance la plus rapide avec un CAGR de 5,8 % jusqu'en 2030.

Tendances et perspectives du marché européen du foin de luzerne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits laitiers premium | +0.9% | France, Allemagne, Pays-Bas, Italie et Espagne | Moyen terme (2 à 4 ans) |

| Expansion de l'élevage industriel | +1.1% | Espagne, France, Allemagne, Pologne, Roumanie, Bulgarie | Long terme (≥ 4 ans) |

| Réduction des pâturages en Europe | +0.7% | Pays-Bas, Belgique, sud de l'Allemagne | Long terme (≥ 4 ans) |

| Incitations au verdissement de la politique agricole commune (PAC) de l'UE pour les cultures protéagineuses | +0.8% | UE-27, plus marqué en Espagne, France, Italie et Pologne | Moyen terme (2 à 4 ans) |

| Adoption de cultivars de luzerne résistants au climat | +0.5% | Suède, Finlande, Danemark, Estonie, Lettonie, Lituanie | Long terme (≥ 4 ans) |

| Utilisation de la luzerne comme substrat pour les protéines d'insectes | +0.4% | Pays-Bas, France, Espagne, Allemagne, Belgique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers premium

Les consommateurs européens consacrent davantage de revenus disponibles aux fromages affinés, aux yaourts de style grec et aux gammes de lait biologique qui affichent des primes de détail de 30 % à 50 % par rapport au lait liquide standard [1]Source : Conseil européen du lait, « Formules de tarification du lait et primes de qualité, 2024 », EUROPEANMILKBOARD.ORG. Les transformateurs en France et en Allemagne ont réagi en resserrant les spécifications fourragères, en imposant des teneurs en protéines brutes supérieures à 18 % et une fibre au détergent neutre inférieure à 40 % pour améliorer les rendements en matière grasse. La Coopérative Laitière de la Sèvre a documenté un gain de 0,15 point de pourcentage de la teneur en matière grasse du lait lorsque les fermes membres sont passées aux granulés riches en protéines, se traduisant par 0,02 EUR par litre (0,022 USD par litre) de revenus supplémentaires, ce qui renforce la demande en aval d'intrants de luzerne premium. Le Deutsches Milchkontor allemand exige que les fournisseurs s'approvisionnent en au moins 12 % de la matière sèche ingérée à partir de fourrages légumineux d'ici 2026, garantissant un canal de croissance fiable pour les exportateurs. Les Pays-Bas, dépendants des importations, importent plus de 120 000 tonnes métriques de luzerne déshydratée par an via Rotterdam pour compléter leur secteur laitier intensif, soulignant la dimension transfrontalière de ce commerce.

Expansion de l'élevage industriel

La consolidation des entreprises s'accélère en Europe, les grands opérateurs déployant des robots de traite, des distributeurs automatiques et des séparateurs de lisier pour réduire la main-d'œuvre et respecter des règles de bien-être plus strictes. Le troupeau laitier moyen espagnol est passé à 87 vaches en 2024, contre 62 en 2019, même si le nombre d'exploitations a diminué de 18 %, soulignant le passage aux économies d'échelle [2]Source : Ministère espagnol de l'Agriculture, de la Pêche et de l'Alimentation, « Rapport annuel sur la production et les exportations de luzerne, 2024 », MAPA.GOB.ES . Les grands troupeaux s'appuient sur des rations totales mélangées qui combinent régulièrement la luzerne avec l'ensilage de maïs et le tourteau de soja, protégeant la production des déficits saisonniers en herbe et stimulant la demande de fourrage uniforme. La Pologne a enregistré une hausse de 34 % des achats de luzerne par les exploitations de plus de 100 vaches entre 2022 et 2024, le logement hivernal remplaçant le pâturage.

Réduction des pâturages en Europe

L'expansion urbaine, les projets photovoltaïques et les conversions en cultures permanentes érodent les ressources pastorales d'environ 0,8 % par an. Eurostat a enregistré une baisse de 1,2 million d'hectares des pâturages de l'UE-27 entre 2020 et 2024, avec une contraction de 6,3 % aux Pays-Bas, de 5,1 % en Belgique et de 4,7 % dans le sud de l'Allemagne [3]Source : Eurostat, « Statistiques sur l'utilisation des terres, 2020-2024 », EUROSTAT.EC.EUROPA.EU. Les parcs solaires ont absorbé à eux seuls environ 30 % de la superficie perdue, tandis que la Castille-La Manche a converti 18 000 hectares en arbres à fruits à coque entre 2022 et 2024. La luzerne produit jusqu'à 2,5 fois plus de protéines par hectare que le ray-grass et se conserve en toute sécurité pendant 18 mois, ce qui en fait le substrat fourrager de substitution pratique lorsque les pâturages disparaissent.

Incitations au verdissement de la PAC de l'UE pour les cultures protéagineuses

Dans le cadre du cycle PAC 2023-2027, la luzerne est éligible à un soutien couplé au revenu d'une valeur de 50 à 150 EUR par hectare (54,5 à 163,5 USD par hectare), selon l'État membre. L'Espagne a alloué 280 millions EUR (305 millions USD) en 2024 pour couvrir 420 000 hectares, renforçant son corridor de déshydratation en Aragon et en Castille-et-León. La France a versé 190 millions EUR (207 millions USD) à 28 000 producteurs liés à des rotations triennales et à des protocoles à faible teneur en azote synthétique. La Commission européenne prévoit 85 000 hectares supplémentaires de luzerne dans le bloc d'ici 2027, soit environ 340 000 tonnes métriques de foin supplémentaire, bien que l'Allemagne et les Pays-Bas limitent les financements pour se conformer aux plafonds de l'Organisation mondiale du commerce.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé pour l'énergie et les engrais | -0.8% | Espagne, France, Italie | Court terme (≤ 2 ans) |

| Réglementation stricte de l'UE sur les nitrates et les pesticides | -0.6% | Pays-Bas, Danemark, Allemagne | Moyen terme (2 à 4 ans) |

| Additifs de réduction du méthane modifiant la composition de l'alimentation | -0.4% | Pays-Bas, Danemark, Irlande, France, Allemagne | Moyen terme (2 à 4 ans) |

| Volatilité du transport maritime par conteneurs dans le commerce intra-UE | -0.3% | Espagne, Italie, France, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé pour l'énergie et les engrais

Les dépenses de déshydratation liées au gaz naturel ont augmenté de 18 % au-dessus des niveaux de 2020, portant la part de l'énergie dans le coût de production d'Alfalfa Monegros SL en Espagne à 34 % en 2024. Desialis en France a fermé son usine de Poitiers pendant six semaines fin 2024 lorsque le prix spot du gaz a dépassé 60 EUR par mégawattheure (65,4 USD par mégawattheure) pour éviter des marges négatives. Le Consorzio Agrario di Parma en Italie a couvert ses contrats jusqu'en 2026 avec une prime de 12 % sur le prix spot, protégeant sa trésorerie mais cédant le leadership en matière de coûts à ses concurrents espagnols. Les prix des engrais restent 40 % au-dessus des niveaux de référence de 2019 en raison de la réduction des exportations de phosphate marocain et des sanctions sur la potasse biélorusse, ce qui pousse de nombreux producteurs allemands à réduire leur application de phosphore de 15 %, une mesure qui compromet les rendements et les teneurs en protéines.

Réglementation stricte de l'UE sur les nitrates et les pesticides

La directive Nitrates plafonne l'azote à 170 kilogrammes par hectare dans les zones désignées, obligeant les producteurs à investir dans des équipements de précision et des amendements organiques qui ajoutent 85 EUR par hectare (92,65 USD par hectare) aux coûts d'exploitation aux Pays-Bas. Le Danemark a étendu les zones vulnérables aux nitrates de 120 000 hectares en 2024, réduisant les plantations de luzerne prévues de 8 % alors que les agriculteurs se tournaient vers l'orge de printemps. La réglementation allemande exige un reporting en temps réel de l'équilibre nutritif, une contrainte que les petits producteurs citent comme un obstacle à la croissance. Parallèlement, les retraits de pesticides dans le cadre de la stratégie De la ferme à la table ont réduit les substances actives disponibles contre les charançons et les pucerons, entraînant des pertes de rendement de 5 % à 10 % dans les champs français non traités.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les granulés progressent grâce à leur facilité de manutention

Les balles sont restées le leader incontesté avec 66 % de la valeur du marché en 2024, car la plupart des étables européennes s'appuient encore sur des chargeurs et des installations de stockage existants qui favorisent les grands formats carrés ou ronds. Leurs perspectives de croissance sont modérées, les exploitations à faible intensité capitalistique retardant les investissements dans des systèmes d'alimentation automatisés capables de traiter des produits transformés. Les granulés représentent le format à la croissance la plus rapide avec un CAGR de 9,1 % jusqu'en 2030, portés par les propriétaires de chevaux et les producteurs d'élevage spécialisés qui paient des primes pour une alimentation sans poussière et riche en protéines qui réduit le gaspillage dans les distributeurs automatiques.

Les balles rondes restent populaires auprès des petits troupeaux bovins à viande et laitiers qui ne disposent pas d'équipements de ration totale mélangée, tandis que les petites balles carrées servent des marchés de niche biologiques et de loisirs où la manutention manuelle est courante. Les cubes se situent entre les balles et les granulés en termes de coût et de densité et gagnent du terrain dans le sud de l'Europe touché par la sécheresse, car ils nécessitent moins d'eau pour la réhydratation ; les ventes aux éleveurs de moutons sardes ont bondi de 19 % en 2025 selon Accomazzo en Italie. Grupo Oses en Espagne expédie des tonnes de grandes balles carrées chaque année aux producteurs de fromage Manchego qui apprécient l'humidité constante pendant les fenêtres de stockage de six mois imposées par les règles d'Appellation d'Origine Protégée. La Fédération européenne des fabricants d'aliments pour animaux prévoit que les granulés dépasseront les balles rondes en volume d'ici 2028, reflétant la tendance constante vers des systèmes d'alimentation industrialisés.

Par application : l'alimentation des chevaux dépasse celle des bovins

L'alimentation des bovins a capté 58 % de la demande en 2024, mais la croissance en volume est limitée à un CAGR modeste, les inhibiteurs de méthane réduisant l'inclusion de fourrage et l'ensilage de maïs gagnant des parts dans les régimes alimentaires du nord. L'alimentation des chevaux, en revanche, progresse à un CAGR de 7,9 % grâce à l'expansion de l'équitation de loisir, à des normes plus strictes en matière d'écuries sans poussière et à la popularité des sports équestres. Les installations équines du Royaume-Uni imposent désormais du foin étuvé ou extrait de poussière, faisant pencher la préférence vers les granulés riches en protéines.

La volaille représente un faible volume mais se développe dans le segment des œufs biologiques, qui exige 5 % de fourrage vert dans les régimes alimentaires en vertu du règlement biologique de l'UE 2018/848. Terrena fournit des granulés à 320 exploitations de poules pondeuses biologiques pour améliorer la couleur du jaune et la solidité de la coquille, confirmant une demande de niche mais rentable. Les autres animaux d'élevage, notamment les chèvres, les moutons et les lapins, représentent les 12 % restants, les marchés méditerranéens s'appuyant sur la luzerne pour répondre aux exigences des fromages à Appellation d'Origine Protégée.

Analyse géographique

L'Espagne a dominé l'offre régionale avec 38 % de la part du marché européen du foin de luzerne, grâce à son corridor de déshydratation en Aragon et en Castille-La Manche qui achemine 70 % de la récolte vers des granulés et des cubes prêts à l'exportation. La France est le pays à la croissance la plus rapide avec un CAGR de 5,8 % jusqu'en 2030, les coopératives laitières ajoutant des lignes de granulés à la ferme et capitalisant sur les incitations aux cultures protéagineuses dans le cadre de la politique agricole commune. Les exportateurs espagnols bénéficient du gaz naturel liquéfié subventionné et de rotations rapides des navires dans les ports méditerranéens, leur conférant un avantage fret sur les fournisseurs nord-américains. Les superficies françaises ont augmenté entre 2022 et 2024, les laiteries de Bretagne et des Pays de la Loire remplaçant l'ensilage de maïs par un fourrage plus riche en protéines pour améliorer les rendements en matière grasse.

L'Allemagne reste fortement dépendante des importations, tandis que les structures agricoles fragmentées limitent la production nationale. L'Italie présente une division nord-sud : la Lombardie et l'Émilie-Romagne s'appuient sur des balles locales pour le Parmigiano-Reggiano, tandis que les régions du sud dépendent des granulés espagnols pour compenser les déficits de pâturages. La réforme des subventions post-Brexit a orienté le Royaume-Uni vers des programmes de séquestration du carbone. Les districts russes de Krasnodar et de Stavropol ont étendu leur capacité de déshydratation dans le cadre de programmes de substitution aux importations, mais font toujours face à des variations de qualité qui limitent leur attractivité à l'exportation.

En Europe centrale et orientale, la Pologne, la Roumanie et les États baltes prévoient de doubler leurs superficies en luzerne d'ici 2028, grâce aux paiements de soutien couplé et à l'adoption de cultivars tolérants au froid. Les essais nordiques du Boréal-22 montrent un taux de survie hivernal de 92 %, signalant un déplacement de la production vers le nord qui pourrait réduire les émissions de transport vers les laiteries scandinaves. En Europe occidentale, les laiteries premium et les installations équines concluent des contrats d'approvisionnement pluriannuels, encourageant les transformateurs à ajouter des lignes de granulés et des scanners de qualité à infrarouge proche. Collectivement, ces évolutions régionales indiquent des gains de volume réguliers, une segmentation des produits plus large et une plus grande intégration verticale qui élargiront le marché jusqu'en 2030.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient un pourcentage modeste des revenus de 2024, confirmant un marché modérément concentré. Anderson Hay and Grain Company exploite un hub de mélange à Rotterdam pour personnaliser les teneurs en protéines et en fibres pour les acheteurs laitiers du Conseil de coopération du Golfe et réduire les délais de livraison. Al Dahra ACX Global Incorporated exploite cinq usines de déshydratation espagnoles qui traitent les coupes fraîches en moins de 48 heures, préservant le carotène et attirant des clients laitiers et équins premium. Les deux leaders utilisent des scanners à infrarouge proche pour classer les balles en temps réel et ont installé des séchoirs à haute efficacité énergétique qui réduisent la consommation de gaz naturel d'environ 18 % par tonne métrique.

Alfalfa Monegros pilote une déshydratation à basse température qui peut réduire les besoins énergétiques de 22 %, une couverture contre la volatilité des prix du gaz au point de transfert de titre. Grupo Oses s'est intégré verticalement en amont en janvier 2025 en achetant 12 000 hectares en Castille-et-León, sécurisant 48 000 tonnes métriques de récolte et réduisant le risque lié au marché spot. Cubeit Hay Company est spécialisée dans les formats de cubes denses appréciés par les exploitations méditerranéennes de petits ruminants en zones de sécheresse et étend sa capacité près de Valence pour raccourcir les délais d'exportation vers l'Italie et l'Afrique du Nord. Ces acteurs se concurrencent sur la proximité de l'irrigation, le gaz naturel liquéfié subventionné et la capacité à respecter les plafonds de nitrates sans sacrifier les rendements.

À l'avenir, les cinq entreprises canalisent leurs capitaux vers des lignes de granulés, des outils d'analyse de la qualité et des systèmes de traçabilité pour capter la demande croissante des laiteries premium, des propriétaires de chevaux et des producteurs de protéines d'insectes. Anderson Hay et Al Dahra testent des documents d'expédition basés sur la chaîne de blocs pour accélérer le dédouanement et améliorer la visibilité des cargaisons. Les coopératives espagnoles font pression pour le maintien des paiements de soutien couplé dans le cadre du prochain cycle de la politique agricole commune afin de financer la fertigation de précision et les séchoirs alimentés à l'énergie solaire. Ensemble, ces initiatives devraient améliorer l'efficacité de la production, élargir les gammes de produits et continuer à développer le marché européen du foin de luzerne jusqu'en 2030.

Leaders du secteur européen du foin de luzerne

Anderson Hay and Grain Co.

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Grupo Oses

Cubeit Hay Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Al Dahra ACX Global Inc. s'est engagée à augmenter la capacité de granulés de Saragosse de 40 000 tonnes métriques, en installant des séchoirs réduisant la consommation de gaz de 18 %. Cette expansion devrait soutenir le développement du marché du foin de luzerne en améliorant l'efficacité de la production et en répondant à la demande croissante.

- Février 2025 : Anderson Hay and Grain Co. a signé un accord de cinq ans avec Terrena en France pour expédier 25 000 tonnes métriques par an via Rotterdam, assorti d'un entrepôt climatisé d'une valeur de 4 millions EUR (4,36 millions USD).

Périmètre du rapport sur le marché européen du foin de luzerne

| Balles | Petites balles carrées |

| Grandes balles carrées | |

| Balles rondes | |

| Granulés | Granulés standard |

| Granulés riches en protéines | |

| Cubes |

| Alimentation des bovins à viande et laitiers |

| Volaille |

| Alimentation des chevaux |

| Autres animaux d'élevage |

| Royaume-Uni |

| Allemagne |

| Espagne |

| France |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type | Balles | Petites balles carrées |

| Grandes balles carrées | ||

| Balles rondes | ||

| Granulés | Granulés standard | |

| Granulés riches en protéines | ||

| Cubes | ||

| Par application | Alimentation des bovins à viande et laitiers | |

| Volaille | ||

| Alimentation des chevaux | ||

| Autres animaux d'élevage | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen du foin de luzerne ?

La taille du marché européen du foin de luzerne est de 2,85 milliards USD en 2025.

À quelle vitesse le marché européen du foin de luzerne devrait-il croître ?

Le marché devrait afficher un CAGR de 4,6 % de 2025 à 2030.

Quel format de produit connaît la croissance la plus rapide ?

Les granulés riches en protéines progressent à un CAGR de 8,4 %, les propriétaires de chevaux et les producteurs d'élevage spécialisés recherchant des options sans poussière et à haute densité nutritive.

Quel segment d'application croît plus vite que l'alimentation des bovins ?

L'alimentation des chevaux progresse à un CAGR de 7,9 %, dépassant l'alimentation des bovins grâce aux dépenses plus élevées des cavaliers de loisir et à des règles plus strictes sur la qualité de l'air dans les écuries.

Quel pays domine la production en Europe ?

L'Espagne fournit environ 38 % de la production régionale, soutenue par son corridor de déshydratation en Aragon et en Castille-La Manche.

Dernière mise à jour de la page le: