Taille et Part du Marché de la Mobilité d'Entreprise dans la Fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.68 Milliards de dollars |

| Taille du Marché (2030) | 5.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

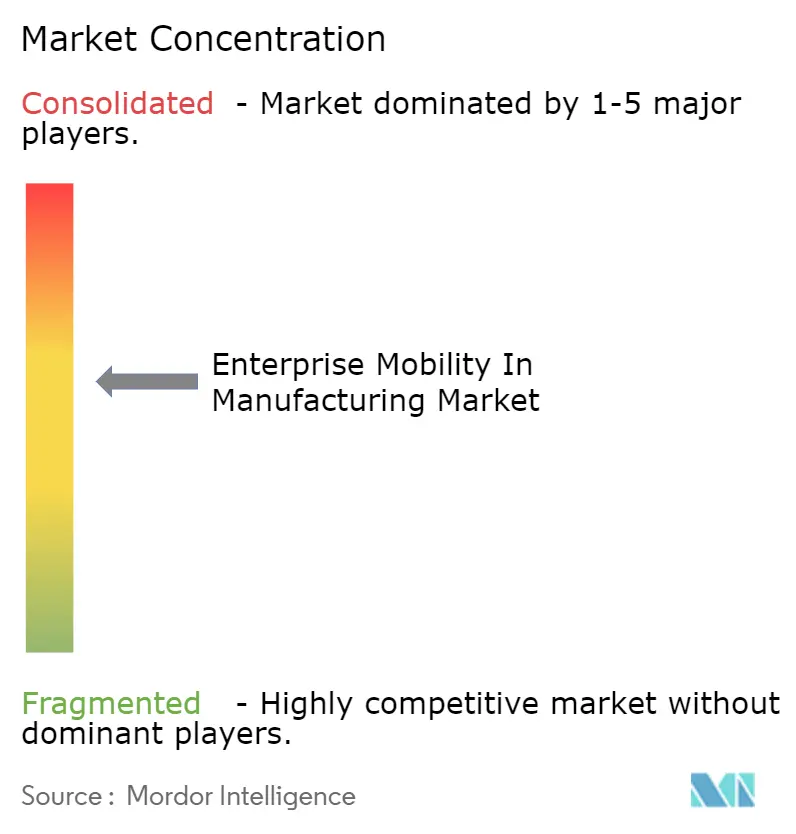

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Mobilité d'Entreprise dans la Fabrication par Mordor Intelligence

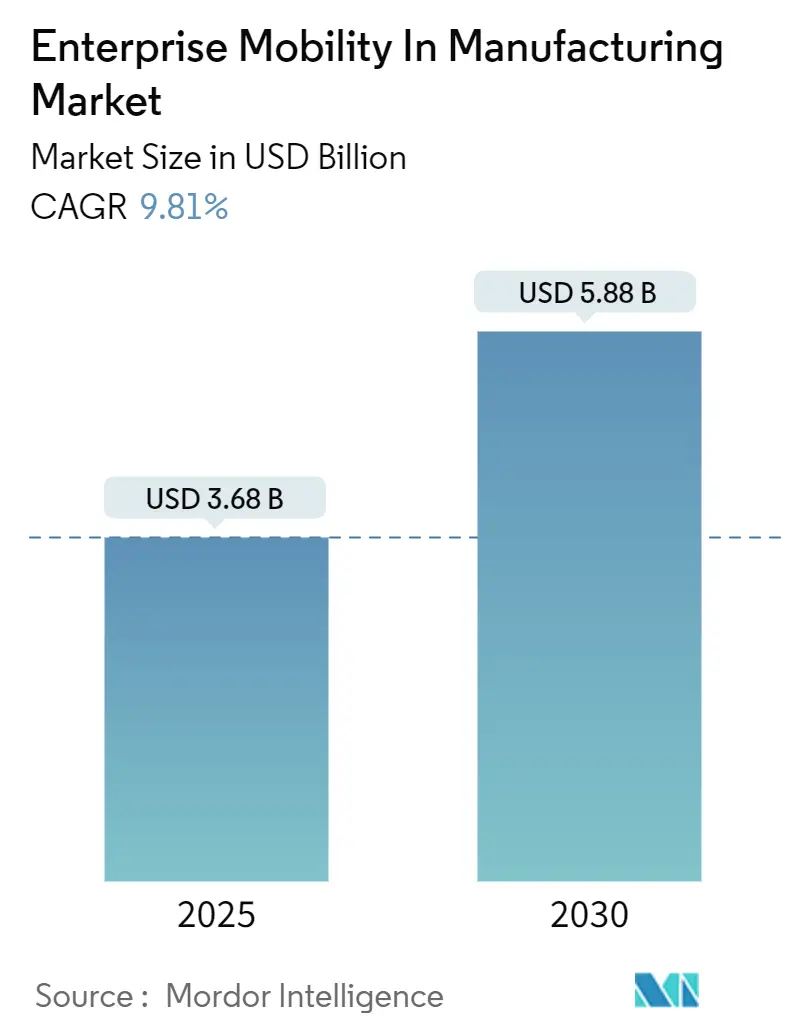

La taille du marché de la mobilité d'entreprise dans la fabrication était de 3,68 milliards USD en 2025 et devrait atteindre 5,88 milliards USD d'ici 2030, avec une expansion à un CAGR de 9,8 %. Cette tendance à la hausse reflète la transition rapide du secteur vers l'Industrie 4.0, où les flux de travail mobiles raccourcissent les délais de réponse, améliorent la visibilité des actifs et renforcent la résilience opérationnelle. Le déploiement croissant de réseaux 5G privés, l'intégration plus étroite entre les appareils mobiles et les Systèmes d'Exécution de la Fabrication (MES), ainsi que la diffusion des applications de réalité augmentée basées sur la périphérie élargissent collectivement les cas d'usage pour la mobilité en atelier. Pourtant, seulement 16 % des fabricants bénéficient d'une visibilité en temps réel sur la production, soulignant la marge considérable pour les outils numériques qui dissolvent les silos d'information de longue date. Les lacunes en matière de sécurité cyber-physique et les contraintes de souveraineté des données tempèrent l'adoption, poussant les fournisseurs vers des architectures à confiance zéro et des stratégies cloud spécifiques aux régions.

Principaux Enseignements du Rapport

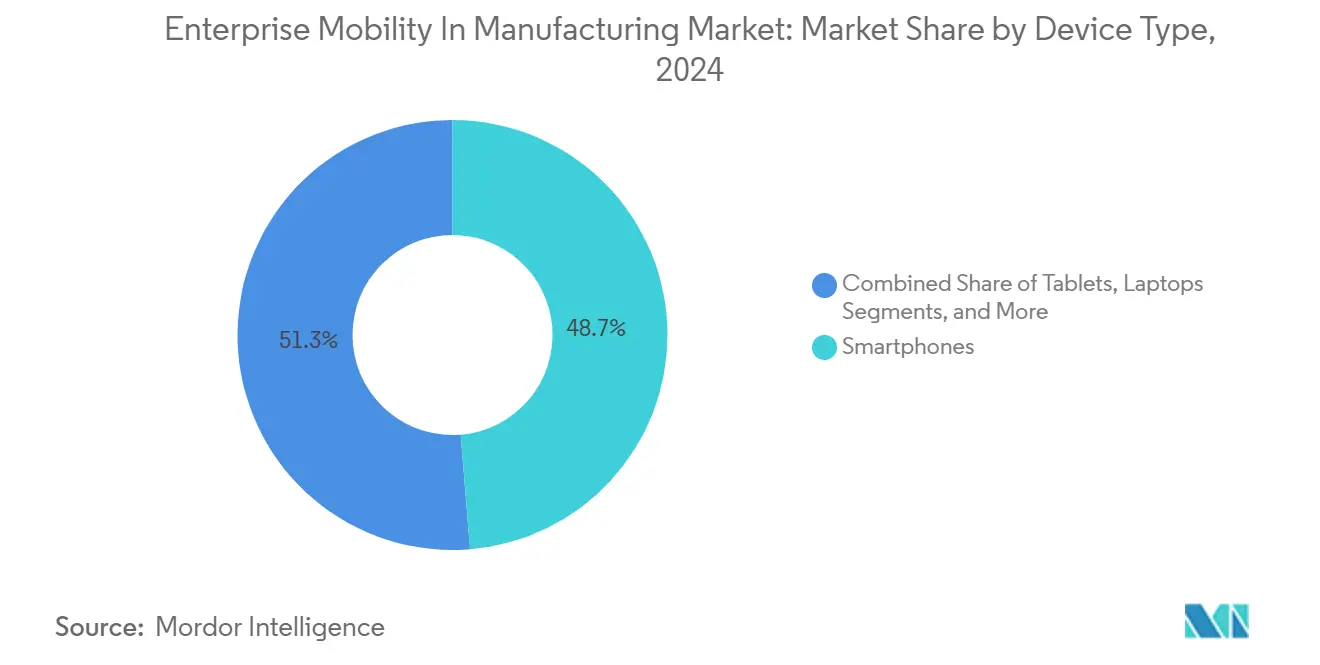

- Par type d'appareil, les smartphones ont capturé 48,7 % de la part du marché de la mobilité d'entreprise dans la fabrication en 2024, tandis que les appareils portables progressent à un CAGR de 9,9 % jusqu'en 2030.

- Par solution, la Gestion des Appareils Mobiles représentait 46,2 % de la taille du marché de la mobilité d'entreprise dans la fabrication en 2024 ; la Gestion Unifiée des Terminaux progresse à un CAGR de 10,1 % jusqu'en 2030.

- Par mode de déploiement, les installations sur site détenaient 67,8 % de part en 2024, tandis que les déploiements cloud progressent à un CAGR de 11,5 % jusqu'en 2030.

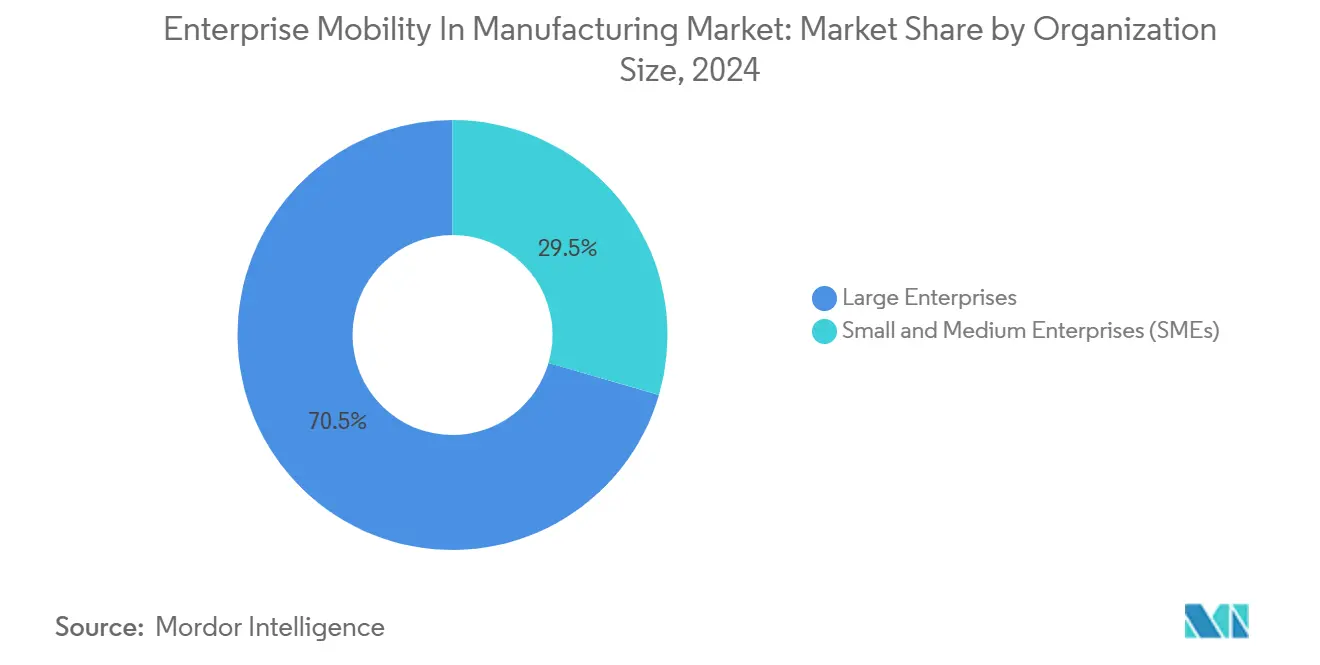

- Par taille d'organisation, les grandes entreprises dominaient avec 70,5 % de part en 2024 ; les petites et moyennes entreprises (PME) devraient croître à un CAGR de 11,2 % durant 2025-2030.

- Par secteur de fabrication, la fabrication discrète représentait 68,9 % de la taille du marché de la mobilité d'entreprise dans la fabrication en 2024 ; la fabrication en continu est en voie d'atteindre un CAGR de 10,6 %.

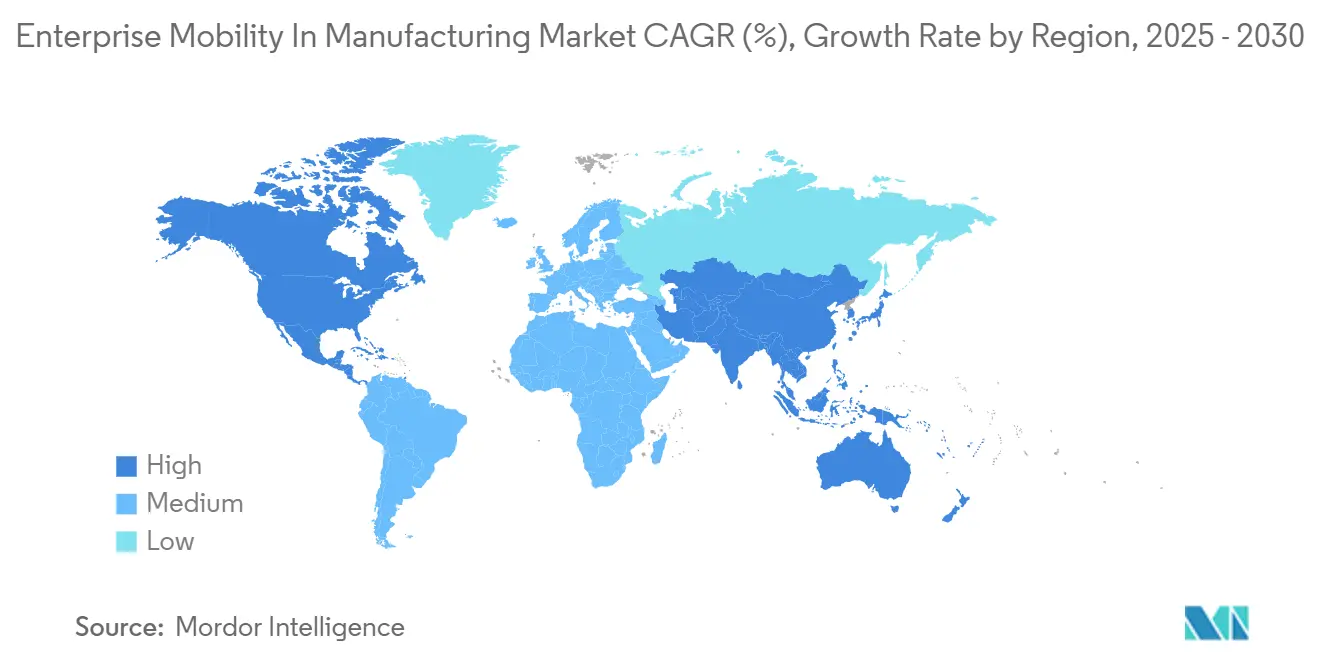

- Par géographie, l'Amérique du Nord était en tête avec 39,1 % de part des revenus en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,4 %.

Tendances et Perspectives du Marché Mondial de la Mobilité d'Entreprise dans la Fabrication

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'adoption de l'Industrie 4.0 et de l'IIoT | +2.1% | Mondial, gains précoces en Allemagne, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Les politiques BYOD/CYOD élargissent la main-d'œuvre connectée | +1.8% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| La 5G privée et le Wi-Fi 6 permettent une mobilité à faible latence | +1.5% | Cœur APAC, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration des appareils mobiles avec les MES et le PLM cloud | +1.3% | Mondial, pôles automobiles et électroniques | Long terme (≥ 4 ans) |

| La RA et les jumeaux numériques alimentés par la périphérie stimulent la demande de tablettes robustes | +1.2% | Amérique du Nord, Allemagne, Japon | Moyen terme (2-4 ans) |

| La conformité ESG sans papier stimule les e-journaux de bord mobiles | +0.9% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption de l'Industrie 4.0 et de l'IIoT

Les fabricants font évoluer les déploiements de l'Internet Industriel des Objets des projets pilotes vers des déploiements à l'échelle de l'usine, reliant capteurs, machines et terminaux mobiles dans des boucles de données unifiées. Quatre-vingt-trois pour cent des producteurs ont l'intention d'intégrer l'IA générative dans l'aide à la décision en 2024, reflétant la confiance que les tableaux de bord mobiles peuvent opérationnaliser des analyses complexes en périphérie.[1]Rockwell Automation, "Rapport sur l'État de la Fabrication Intelligente 2024," rockwellautomation.com L'impact prononcé se manifeste dans les usines de traitement où les systèmes cyber-physiques mobiles permettent aux opérateurs d'ajuster les paramètres à distance en quelques minutes plutôt qu'en heures. Les usines asiatiques sont en tête en matière de préparation, avec 53 % des gestionnaires visant des opérations autonomes d'ici 2040, contre moins de la moitié dans les installations occidentales. La maturité accrue de l'IIoT stimule la demande de smartphones robustes qui combinent numérisation, visualisation et voix dans un seul appareil, rationalisant les tâches de maintenance et de qualité. Les fournisseurs sur le marché de la mobilité d'entreprise dans la fabrication qui pré-intègrent le matériel avec des constructeurs d'applications à faible code raccourcissent les cycles de déploiement et réduisent la charge informatique.

Les politiques BYOD/CYOD élargissent la main-d'œuvre connectée

Les politiques d'usine évoluent de règles restrictives sur les appareils vers des programmes structurés d'Apportez Votre Propre Appareil et de Choisissez Votre Propre Appareil qui élargissent l'accès de la main-d'œuvre aux outils numériques. Soixante-trois pour cent des fabricants tolèrent déjà les appareils personnels en atelier, mais seulement 17 % disposent de cadres BYOD formels, signalant un large écart d'adoption. Les programmes formalisés améliorent l'agilité lors des pénuries de main-d'œuvre en permettant aux nouvelles recrues de s'intégrer avec des équipements familiers. Le plan en huit étapes CYOD de Samsung souligne la nécessité d'un parrainage exécutif, d'une segmentation basée sur les risques et d'une formation des utilisateurs pour protéger les données tout en maintenant la productivité. Les déploiements réussis intègrent les identifiants d'entreprise dans des conteneurs sécurisés, acheminent le trafic via des passerelles à confiance zéro et se synchronisent avec les systèmes MES et ERP. Les premiers adoptants signalent des transferts de quart plus courts et des coûts de provisionnement inférieurs par rapport à un parc matériel exclusivement d'entreprise.

La 5G privée et le Wi-Fi 6 permettent une mobilité à faible latence

Les réseaux cellulaires dédiés à l'intérieur des usines éliminent la contention et les délais d'itinérance qui entravent le Wi-Fi hérité, offrant une latence déterministe inférieure à 10 ms pour les véhicules à guidage automatique et les verrouillages de sécurité. Les déploiements montrent des gains de débit à deux chiffres et une précision de positionnement accrue, permettant aux interfaces homme-machine (IHM) mobiles de gérer des commandes critiques dans le temps, autrefois limitées aux panneaux fixes. Les architectures hybrides 5G/Wi-Fi 6 segmentent le trafic selon les besoins : la 5G gère la télérobotique et la manutention guidée par vision, tandis que le Wi-Fi sert à l'impression d'étiquettes et à la collaboration en ingénierie. Les premiers adoptants enregistrent moins d'arrêts de production et une efficacité globale des équipements plus élevée, validant le cas d'investissement pour les licences de spectre et les cœurs de périphérie. Les fournisseurs d'équipements proposent désormais des kits de démarrage de réseau privé avec des applications mobiles et des abonnements analytiques pour simplifier l'entrée pour les usines de taille moyenne.

Intégration des appareils mobiles avec les MES et le PLM cloud

La connexion des smartphones et des tablettes aux Systèmes d'Exécution de la Fabrication fournit des KPI de production en temps réel, des dossiers de lots électroniques et des instructions de travail numériques directement au personnel de première ligne. Les entreprises qui ont associé des interfaces mobiles aux MES ont connu des économies de temps administratif de 30 % et des gains de productivité des opérateurs de 2,2 millions USD au cours de la première année. Les fabricants discrets ajoutent de la valeur supplémentaire en alimentant les métriques de qualité en cours de processus vers des plateformes de Gestion du Cycle de Vie des Produits cloud, permettant aux ingénieurs d'ajuster les conceptions dans le même quart de travail. Le déploiement cloud facilite l'agrégation des données sur les opérations multi-sites, tandis que les interfaces mobiles maintiennent les informations critiques accessibles dans les zones à faible visibilité ou dangereuses. Les retours durables dépendent d'une conception d'expérience utilisateur basée sur les rôles et d'une gestion stricte des identités qui sécurise la propriété intellectuelle sur les sites mondiaux du marché de la mobilité d'entreprise dans la fabrication.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en cybersécurité et logiciels malveillants mobiles | -1.4% | Mondial, aigu dans les secteurs d'infrastructure critique | Court terme (≤ 2 ans) |

| Complexité de l'intégration des technologies opérationnelles héritées | -1.1% | Cœurs industriels d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Barrières de souveraineté des données pour le cloud mobile | -0.8% | UE en tête, extension vers l'APAC et certains États américains | Long terme (≥ 4 ans) |

| Offre limitée d'appareils intrinsèquement sûrs certifiés ATEX | -0.6% | Mondial, régions pétrolières, gazières, chimiques et minières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en cybersécurité et logiciels malveillants mobiles

La fusion des domaines informatiques et des technologies opérationnelles expose davantage les actifs de production, avec 93 % des entreprises enregistrant une intrusion dans les technologies opérationnelles l'année dernière, tandis que seulement 13 % bénéficient d'une supervision consolidée. Les terminaux mobiles élargissent la surface d'attaque car les cycles d'antivirus hérités et de correctifs s'alignent rarement avec les opérations continues. Les campagnes de rançongiciels ciblent de plus en plus les tablettes d'interface homme-machine, bloquant les superviseurs hors des systèmes de contrôle. Les fabricants répondent par la micro-segmentation, les agents de défense contre les menaces mobiles et des politiques strictes de moindre privilège, mais les pénuries de professionnels de la sécurité doublement qualifiés ralentissent la maturité des programmes. Les assureurs répondent en exigeant la preuve de cadres à confiance zéro avant de renouveler la couverture des risques cyber, ajoutant une pression financière pour remédier aux faiblesses.

Complexité de l'intégration des technologies opérationnelles héritées

Les automates programmables industriels vieux de plusieurs décennies, les bus de terrain propriétaires et les passerelles série compliquent tout plan d'acheminement des données d'usine vers des applications modernes. De nombreuses usines manquent d'inventaires d'actifs à jour, forçant une cartographie manuelle avant que les pilotes mobiles puissent démarrer. Les projets d'intégration s'étendent ainsi aux rénovations électriques, aux convertisseurs de protocoles et aux investissements en intergiciels qui étirent les budgets et prolongent les délais. La friction organisationnelle intensifie le défi car les équipes informatiques et de technologies opérationnelles opèrent avec des métriques et des procédures de contrôle des changements distinctes. Les usines progressistes abordent le fossé par des conseils de gouvernance conjoints, des feuilles de route de modernisation par phases et des manuels de réponse aux incidents partagés. Même ainsi, les contraintes des installations existantes restent un frein matériel aux déploiements de mobilité généralisés dans les régions matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Smartphones en Tête Malgré l'Essor des Appareils Portables

Le segment des smartphones du marché de la mobilité d'entreprise dans la fabrication a généré 48,7 % du chiffre d'affaires total en 2024, confirmant les smartphones comme la principale passerelle mobile pour le personnel d'usine sur le marché de la mobilité d'entreprise dans la fabrication. Leurs fonctions tout-en-un de numérisation, de voix et de données réduisent le nombre de matériels et allègent le provisionnement informatique. Au cours de la période d'examen, les fournisseurs ont renforcé les facteurs de forme avec des boîtiers MIL-STD-810H, des batteries interchangeables à chaud et des écrans tactiles compatibles avec les gants, élargissant l'adéquation aux conditions difficiles de l'atelier. Les opérateurs apprécient les caméras intégrées pour l'assistance à distance et la reconnaissance des défauts par IA, tandis que les superviseurs exploitent les écrans haute résolution pour les tableaux de bord KPI lors des promenades gemba.

Le sous-segment des appareils portables enregistre néanmoins un CAGR de 9,9 %, propulsé par la préparation des commandes mains libres, la maintenance tête haute et l'équilibrage ergonomique des charges. Les lunettes intelligentes associées aux jumeaux numériques réduisent l'effort cognitif en superposant les étapes de réparation et les tendances des capteurs dans le champ de vision du travailleur. Les tablettes ancrent les postes de contrôle qualité et les cellules de travail d'ingénierie où les grands écrans prennent en charge les dessins CAO et les journaux d'écarts. Les ordinateurs portables restent limités aux tâches de simulation et d'administration MES qui nécessitent des claviers complets. Les bagues intelligentes émergentes et les terminaux industriels portables se regroupent sous « autres » mais signalent une expérimentation continue avec des facteurs de forme spécifiques aux tâches qui pourraient remodeler les hiérarchies d'appareils à l'approche de 2030.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Solution : La Domination du MDM Face au Défi de l'UEM

La Gestion des Appareils Mobiles détenait 46,2 % des revenus en 2024 sur le marché de la mobilité d'entreprise dans la fabrication, reflet de sa longue présence en tant qu'épine dorsale de conformité pour les téléphones d'entreprise. Les suites MDM appliquent l'hygiène des mots de passe, l'effacement à distance et les listes blanches d'applications, s'alignant sur les mandats d'audit selon les directives ISO 27001 et NIST CSF. Cependant, le passage vers des parcs hétérogènes couvrant ordinateurs portables, scanners et capteurs IoT élève la Gestion Unifiée des Terminaux à un CAGR de 10,1 %.[2]IBM Newsroom, "IBM acquiert HashiCorp," ibm.com

L'UEM consolide l'orchestration des politiques et l'état des correctifs sur Windows, Android, iOS et Linux, réduisant les efforts administratifs dupliqués. Les clients de fabrication se tournent vers les hooks d'automatisation de l'UEM qui déclenchent des actions correctives lorsqu'un appareil franchit des géofences ou qu'un trafic anormal déclenche une règle à confiance zéro. La Gestion des Applications Mobiles offre la conteneurisation là où les appareils personnels participent aux programmes BYOD, isolant les données d'entreprise sans posséder le matériel. Les plugins de sécurité mobile autonomes ajoutent des chasses aux menaces basées sur l'apprentissage automatique, un atout dans les usines soumises aux normes d'infrastructure critique. Pour tous les types de solutions, la dynamique favorise les offres groupées d'abonnements modulaires qui s'adaptent à la portée du projet et intègrent des consoles analytiques natives pour démontrer le retour sur investissement aux équipes financières.

Par Mode de Déploiement : L'Adoption du Cloud s'Accélère

Les systèmes sur site ont conservé une part de 67,8 % en 2024, conformément aux préférences de longue date pour le contrôle local de la propriété intellectuelle sensible et la latence déterministe. De nombreuses usines se trouvent dans des zones rurales où la connectivité intermittente plaide pour des boucles de contrôle autonomes. Pourtant, les déploiements cloud progressent à 11,5 % alors que les hyperscalers renforcent les zones de disponibilité régionales et fournissent des plans spécifiques à la fabrication. Les fournisseurs plus petits exploitent les consoles SaaS pour enregistrer des centaines d'appareils en quelques heures, un processus qui nécessitait autrefois des laboratoires d'imagerie et des accords d'entreprise.

Les architectures hybrides relient les nœuds de périphérie aux tableaux de bord cloud, permettant aux charges de travail de basculer entre les deux selon la tolérance à la latence. Les mises à jour automatiques du micrologiciel, le support piloté par la télémétrie et la facturation à l'usage séduisent les directeurs financiers soucieux des conversions de dépenses d'investissement en dépenses d'exploitation. Les postures de sécurité s'améliorent grâce aux modèles de responsabilité partagée où les fournisseurs maintiennent une infrastructure renforcée, libérant les équipes internes pour se concentrer sur la gouvernance des identités. Les organismes de réglementation dans l'UE et certains États américains imposent des clauses de résidence des données, orientant les multinationales vers des régions cloud souveraines et des passerelles de confidentialité sur le marché de la mobilité d'entreprise dans la fabrication.

Par Taille d'Organisation : La Croissance des PME Dépasse l'Adoption par les Grandes Entreprises

Les grandes entreprises représentaient 70,5 % des revenus de 2024 sur le marché de la mobilité d'entreprise dans la fabrication, en raison d'opérations complexes qui nécessitent des parcs d'appareils à grande échelle et une intégration étroite avec les couches ERP, PLM et SCADA. Les usines multi-sites se standardisent sur des piles de mobilité uniques pour faciliter le support, négociant souvent des accords de service maîtres mondiaux qui regroupent logiciels, connectivité et maintenance de matériel robuste. Néanmoins, les PME se développent à un CAGR de 11,2 %, alimentées par des constructeurs d'applications à faible code, la location d'appareils à la demande et des offres de services gérés qui contournent les investissements informatiques importants.

Ces entreprises sélectionnent des cas d'usage à fort impact comme l'automatisation du comptage cyclique, les alertes de réapprovisionnement e-kanban et la gestion des tickets de maintenance pour assurer un retour rapide sur investissement. Le succès dépend d'interfaces utilisateur intuitives qui minimisent la formation et d'écosystèmes de partenaires qui fournissent des modèles d'implémentation. Alors que les contraintes de main-d'œuvre se font sentir, les PME valorisent la mobilité pour polyvalenter le personnel et intégrer le travail standard numérique, suggérant une surperformance continue du segment jusqu'en 2030.

Par Secteur de Fabrication : La Fabrication Discrète Devance l'Adoption par la Fabrication en Continu

La fabrication discrète a fourni 68,9 % du chiffre d'affaires du segment en 2024, menée par les usines automobiles, électroniques et aérospatiales qui orchestrent une multitude de sous-ensembles et une logistique juste-à-temps. La numérisation mobile relie les zones d'assemblage et d'entrepôt, tandis que les instructions de travail numériques remplacent les classeurs statiques, améliorant les rendements au premier passage. Les fabricants en continu, bien qu'historiquement plus lents à adopter en raison des contraintes de flux continu, affichent désormais un CAGR de 10,6 % alors que les industries pharmaceutiques, chimiques et agroalimentaires intègrent la mobilité pour la conformité des dossiers de lots, la gestion des risques et les rondes des opérateurs.

Les appareils mobiles intrinsèquement sûrs pénètrent le pétrole, le gaz et les mines, permettant l'inspection dans les zones de Zone 1 sans permis de travail à chaud. La nuance sectorielle façonne la conception des applications : les lignes automobiles exigent des « certificats de naissance » d'identification des véhicules accessibles via des codes QR, tandis que les installations des sciences de la vie nécessitent des signatures électroniques pour satisfaire à la réglementation FDA 21 CFR Partie 11. Les fournisseurs disposant de modèles sectoriels accélèrent le délai de valorisation en préconfiguration des flux de travail autour de ces réglementations industrielles.

Analyse Géographique

L'Amérique du Nord a dirigé le marché de la mobilité d'entreprise dans la fabrication avec 39,1 % des revenus mondiaux de 2024, bénéficiant de cultures d'automatisation bien établies et de feuilles de route de numérisation bien financées sur le marché de la mobilité d'entreprise dans la fabrication. Les pôles automobiles et aérospatiaux des États-Unis font évoluer les pilotes de mobilité existants vers des portées d'entreprise, superposant des réseaux campus 5G sur des automates programmables industriels existants pour soutenir la manutention autonome des matériaux et le service prédictif. Le secteur de la transformation alimentaire du Canada émerge comme un adoptant de niche, exploitant les tablettes pour le contrôle des allergènes et la documentation de la chaîne du froid.

L'Europe suit, ancrée par le programme Industrie 4.0 de l'Allemagne et ses champions du Mittelstand qui modernisent les parcs de machines héritées avec des tableaux de bord mobiles. Les industries pharmaceutiques françaises utilisent des smartphones intrinsèquement sûrs pour la documentation en salle blanche, tandis que les entreprises italiennes de machines déploient des appareils portables de réalité augmentée pour le service sur le terrain à distance. Le Règlement Général sur la Protection des Données de l'UE stimule une forte demande de chiffrement sur l'appareil et d'options cloud souveraines, façonnant les critères d'approvisionnement dans tout le bloc.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR de 10,4 % alors que la Chine, l'Inde et les économies d'Asie du Sud-Est sautent les systèmes hérités. Les géants de l'électronique chinois déploient des tranches 5G privées dans des méga-usines pour coordonner les tâches humaines et robotiques. Les incitations gouvernementales de l'Inde dans le cadre du programme d'Incitation Liée à la Production accélèrent l'adoption par les PME de tableaux de bord de mobilité basés sur le cloud. Singapour et la Corée du Sud sont à la pointe des zones pilotes où des techniciens équipés de lunettes intelligentes interagissent avec des jumeaux numériques hébergés dans des clouds souverains. La dynamique de la région signale un potentiel changement de leadership en termes de revenus au-delà de 2030 alors que les usines adoptent une automatisation à haute densité associée à l'augmentation de la main-d'œuvre mobile.

Paysage Concurrentiel

La structure du marché reste modérément concentrée alors que les géants diversifiés des logiciels, les spécialistes de l'automatisation industrielle et les fournisseurs de matériel robuste se disputent des parts de portefeuille. Microsoft renforce sa position grâce à une alliance de huit ans d'une valeur de 1,65 milliard USD avec Cloud Software Group, positionnant Azure comme plateforme privilégiée pour les espaces de travail virtuels Citrix dans les arrière-salles de fabrication.[3]Citrix, "Citrix et Microsoft Élargissent leur Partenariat," citrix.com

Les anciens actifs de Calcul pour Utilisateurs Finaux de VMware réémergent sous la propriété de KKR, affinant la concentration sur les espaces de travail numériques multiplateformes adaptés à la latence de l'atelier et aux cas d'usage robustes. La consolidation stratégique s'accélère alors que les acteurs intègrent la mobilité dans des portefeuilles cloud et IA plus larges. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD injecte l'infrastructure en tant que code et la gestion des secrets dans son plan de périphérie hybride, simplifiant l'intégration sécurisée des appareils à grande échelle. L'acquisition de Moveworks par ServiceNow pour 2,85 milliards USD ajoute des chatbots IA agentiques qui trient les demandes de support de première ligne, allégeant les charges du service d'assistance dans les usines multi-sites.

Le fabricant d'appareils industriels Zebra Technologies s'associe à Merck KGaA sur la plateforme M-Trust d'authenticité, combinant les terminaux TC58, les codes-barres sécurisés et la blockchain cloud pour contrer les risques de contrefaçon dans la chaîne d'approvisionnement. Zebra s'associe en outre à Google Cloud et Qualcomm pour intégrer l'IA générative qui guide les opérateurs dans les tâches de préhension et de placement avec des invites vocales et une détection d'anomalies en temps réel. Dans l'ensemble du paysage, les fournisseurs qui pré-intègrent la gestion mobile avec les piles MES, ERP et IIoT gagnent un avantage concurrentiel car les acheteurs préfèrent les écosystèmes unifiés aux solutions ponctuelles.

Leaders du Secteur de la Mobilité d'Entreprise dans la Fabrication

Blackberry Limited

Cisco Systems, Inc.

Citrix Systems, Inc.

Microsoft Corporation

McAfee, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : ServiceNow a annoncé l'acquisition de Moveworks pour 2,85 milliards USD afin d'intégrer l'IA agentique dans les flux de travail d'entreprise, ciblant des gains de productivité dans la fabrication.

- Mars 2025 : Zebra Technologies et Merck KGaA ont dévoilé la plateforme M-Trust, combinant les scanners TC58 avec la technologie d'authentification pour lutter contre les composants contrefaits.

- Avril 2024 : Cloud Software Group et Microsoft ont conclu un partenariat de huit ans d'une valeur de 1,65 milliard USD faisant de Citrix la solution privilégiée sur Azure pour les postes de travail d'entreprise.

- Février 2024 : KKR a finalisé la prise de contrôle pour 4 milliards USD de la division Calcul pour Utilisateurs Finaux de VMware, formant une entité d'espace de travail numérique dédiée aux clients industriels.

Portée du Rapport Mondial sur le Marché de la Mobilité d'Entreprise dans la Fabrication

Le Marché de la Mobilité d'Entreprise dans la Fabrication est segmenté par Type d'Appareil (Smartphones, Tablettes, Ordinateurs Portables, Appareils Portables, et Autres Types d'Appareils), Solution (Gestion des Appareils Mobiles (MDM), Gestion des Applications Mobiles (MAM), Sécurité Mobile et Défense contre les Menaces, Gestion Unifiée des Terminaux (UEM), et Autres Solutions), Mode de Déploiement (Sur Site et Cloud), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises (PME)), Secteur de Fabrication (Fabrication Discrète (Automobile, Électronique & Semi-conducteurs, Aérospatiale & Défense, Machines Industrielles, et Autres) et Fabrication en Continu (Alimentation & Boissons, Pharmaceutiques & Sciences de la Vie, Produits Chimiques, Pétrole & Gaz, Métaux & Mines, et Autres)), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient & Afrique). Les Prévisions du Marché sont fournies en termes de valeur (USD).

| Ordinateurs Centraux |

| Mini-ordinateurs |

| Micro-ordinateurs |

| Stations de Travail |

| Serveurs |

| Serveurs Lames |

| Serveurs en Rack |

| Ordinateurs Hôtes Basés sur le Cloud |

| Ordinateurs Hôtes Sur Site |

| Déploiements Hybrides |

| Traitement des Données |

| Informatique en Nuage |

| Virtualisation |

| Mise en Réseau |

| Analytique des Mégadonnées |

| Intelligence Artificielle et Apprentissage Automatique |

| Calcul Haute Performance (HPC) |

| Informatique et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé |

| Gouvernement |

| Fabrication |

| Commerce de Détail |

| Médias et Divertissement |

| Éducation |

| Autres Secteurs d'Utilisateurs Finaux |

| Ordinateurs Hôtes Basés sur Windows |

| Ordinateurs Hôtes Basés sur Linux |

| Ordinateurs Hôtes Basés sur Unix |

| Hébergement Gratuit |

| Hébergement Partagé |

| Hébergement Dédié |

| Hébergement Colocalisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type | Ordinateurs Centraux | |

| Mini-ordinateurs | ||

| Micro-ordinateurs | ||

| Stations de Travail | ||

| Serveurs | ||

| Serveurs Lames | ||

| Serveurs en Rack | ||

| Par Technologie | Ordinateurs Hôtes Basés sur le Cloud | |

| Ordinateurs Hôtes Sur Site | ||

| Déploiements Hybrides | ||

| Par Application | Traitement des Données | |

| Informatique en Nuage | ||

| Virtualisation | ||

| Mise en Réseau | ||

| Analytique des Mégadonnées | ||

| Intelligence Artificielle et Apprentissage Automatique | ||

| Calcul Haute Performance (HPC) | ||

| Par Secteur d'Utilisateur Final | Informatique et Télécommunications | |

| Banque, Services Financiers et Assurance (BFSI) | ||

| Santé | ||

| Gouvernement | ||

| Fabrication | ||

| Commerce de Détail | ||

| Médias et Divertissement | ||

| Éducation | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Système d'Exploitation | Ordinateurs Hôtes Basés sur Windows | |

| Ordinateurs Hôtes Basés sur Linux | ||

| Ordinateurs Hôtes Basés sur Unix | ||

| Par Mode de Déploiement | Hébergement Gratuit | |

| Hébergement Partagé | ||

| Hébergement Dédié | ||

| Hébergement Colocalisé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la mobilité d'entreprise dans la fabrication ?

Le marché s'établit à 3,68 milliards USD en 2025 et devrait atteindre 5,88 milliards USD d'ici 2030.

Quel type d'appareil mène l'adoption sur le plancher d'usine ?

Les smartphones détiennent 48,7 % de part grâce à leur polyvalence, bien que les appareils portables se développent le plus rapidement à un CAGR de 9,9 %.

Pourquoi les réseaux 5G privés gagnent-ils du terrain dans les usines ?

Ils fournissent des liaisons à faible latence ultra-fiables qui prennent en charge les véhicules autonomes, les commandes en temps réel et les flux de travail hybrides homme-robot.

Qu'est-ce qui entrave des déploiements de mobilité plus rapides dans la fabrication ?

Les vulnérabilités en cybersécurité, les obstacles à l'intégration des technologies opérationnelles héritées et les réglementations sur la souveraineté des données constituent les contraintes les plus fortes.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un CAGR de 10,4 % alors que la Chine, l'Inde et l'Asie du Sud-Est investissent massivement dans des écosystèmes de production numérisés.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlant environ 60 % des revenus, la concurrence reste modérée, favorisant une innovation continue.

Dernière mise à jour de la page le: