Taille et Part du Marché de l'Architecture Mémoire Désagrégée pour les Centres de Données IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 6.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 38.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Architecture Mémoire Désagrégée pour les Centres de Données IA par Mordor Intelligence

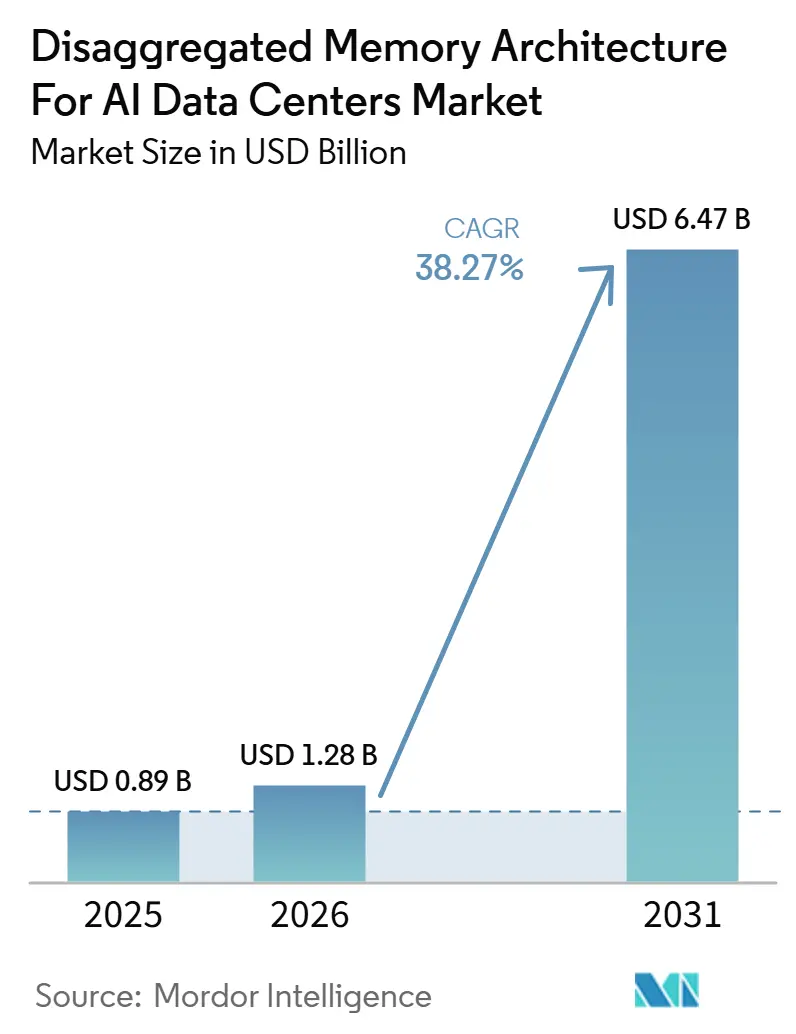

La taille du marché de l'architecture mémoire désagrégée pour les centres de données IA est projetée à 0,89 milliard USD en 2025, 1,28 milliard USD en 2026, et devrait atteindre 6,47 milliards USD d'ici 2031, avec un CAGR de 38,27 % de 2026 à 2031. La croissance est façonnée par une évolution concrète dans la conception des centres de données, car les charges de travail IA épuisent les limites de DRAM par serveur plus rapidement que les opérateurs ne peuvent faire évoluer les configurations mémoire conventionnelles. Le marché de l'architecture mémoire désagrégée pour les centres de données IA dépasse également le cadre d'une simple disponibilité matérielle, les acheteurs accordant désormais une plus grande importance aux logiciels d'orchestration, à la télémétrie, à la hiérarchisation mémoire et au support de qualification. Un autre changement important est que les opérateurs considèrent la mémoire mutualisée comme un moyen de réduire le nombre de serveurs, la consommation d'énergie et l'inefficacité des cycles de renouvellement, plutôt que uniquement comme un moyen d'augmenter la capacité. Cela crée des opportunités pour les fournisseurs capables d'assembler contrôleurs, commutateurs, modules et logiciels de gestion en une pile de production stable. Cela signifie également que le marché de l'architecture mémoire désagrégée pour les centres de données IA continuera d'ouvrir des opportunités dans les déploiements d'IA souveraine, l'expansion régionale des centres de données et les couches de contrôle pilotées par logiciel qui facilitent l'exploitation d'environnements CXL hétérogènes.

Points Clés du Rapport

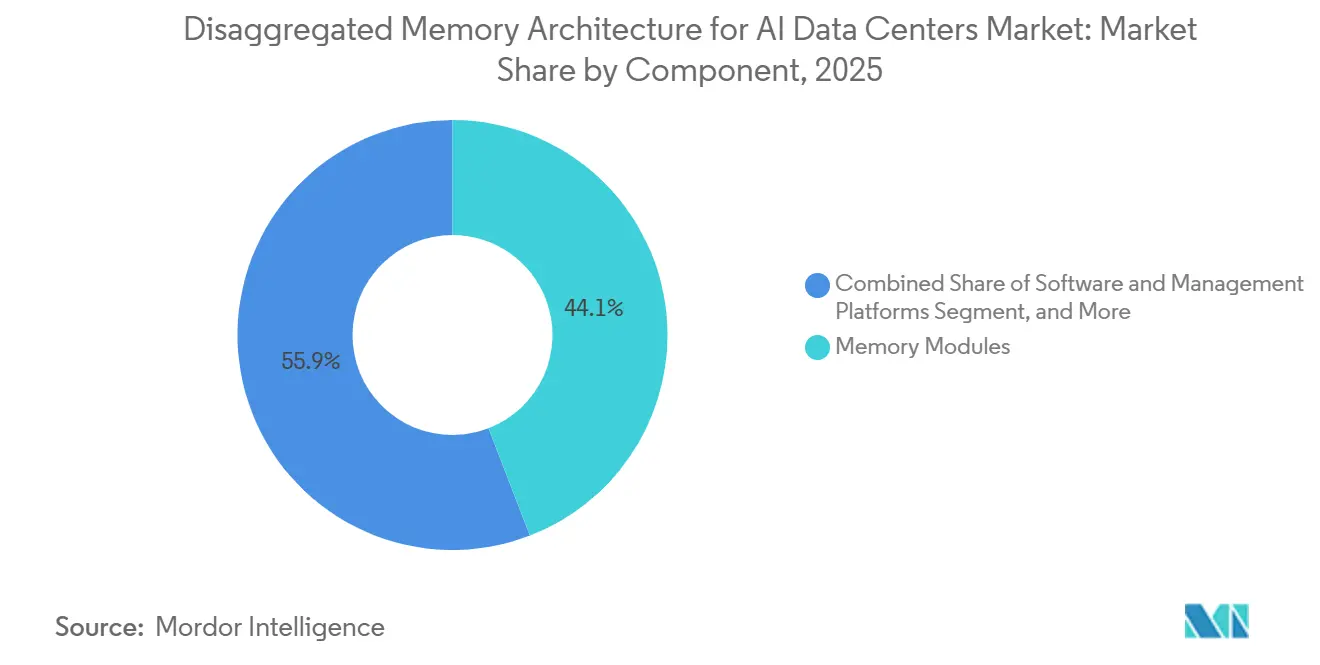

- Par composant, les modules mémoire ont représenté 44,13 % de la taille du marché de l'architecture mémoire désagrégée pour les centres de données IA en 2025, tandis que les plateformes logicielles et de gestion devraient se développer à un CAGR de 39,18 % jusqu'en 2031.

- Par technologie mémoire, la DRAM détenait une part de 61,76 % en 2025, tandis que la mémoire hiérarchisée (DRAM + NAND) devrait croître à un CAGR de 38,97 % jusqu'en 2031.

- Par type d'architecture, l'expansion mémoire à connexion directe représentait 51,36 % de la taille du marché de l'architecture mémoire désagrégée pour les centres de données IA en 2025, tandis que la mémoire à connexion par fabric devrait progresser à un CAGR de 38,91 % jusqu'en 2031.

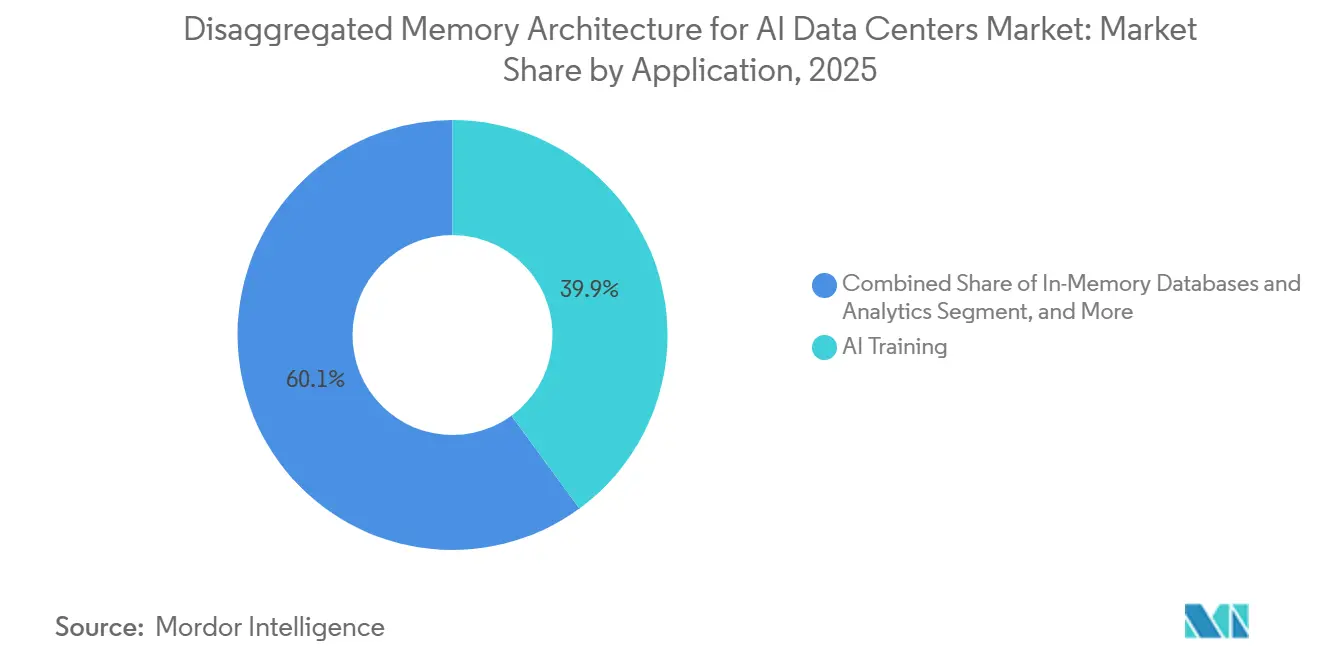

- Par application, l'entraînement IA représentait 39,94 % du chiffre d'affaires en 2025, tandis que le service de grands modèles de langage devrait se développer à un CAGR de 39,36 % jusqu'en 2031.

- Par utilisateur final, les hyperscalers détenaient 55,18 % de la part du marché de l'architecture mémoire désagrégée pour les centres de données IA en 2025, tandis que les fournisseurs de services cloud devraient croître à un CAGR de 39,11 % jusqu'en 2031.

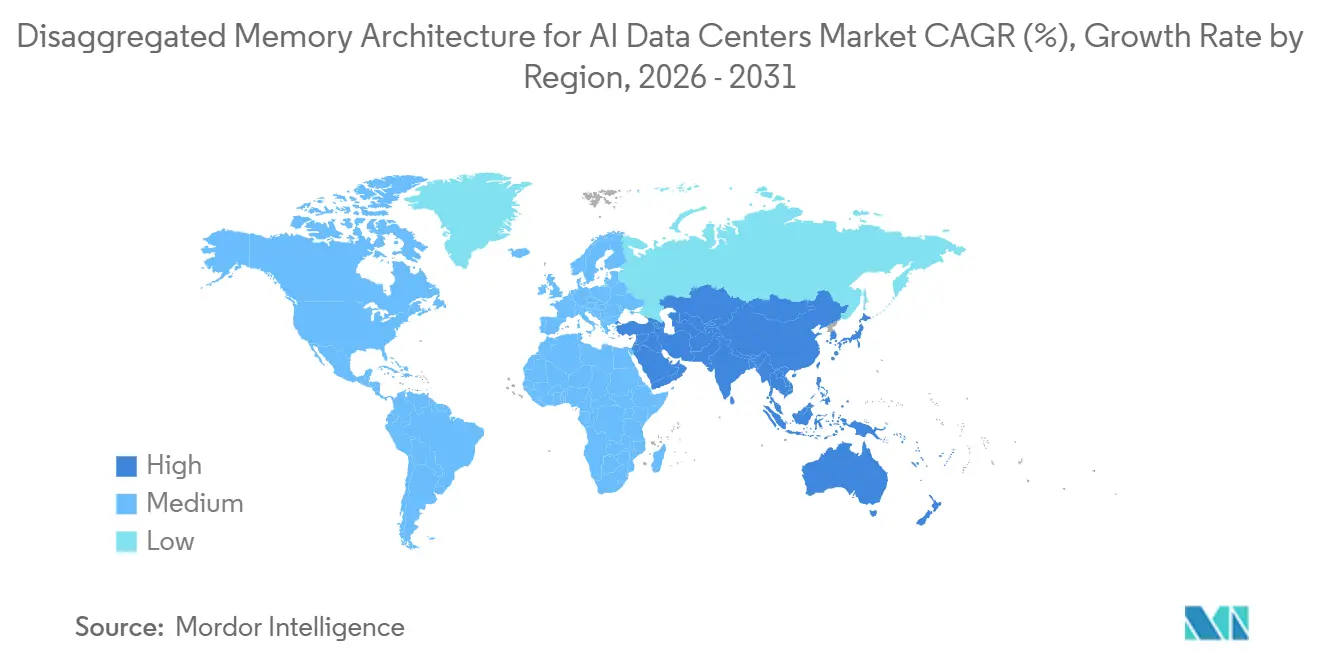

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 46,28 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 39,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Architecture Mémoire Désagrégée pour les Centres de Données IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Charges de Travail IA et Pression sur le Mur Mémoire | +12.5% | Mondial | Court terme (≤ 2 ans) |

| Transition des Centres de Données Hyperscale vers une Infrastructure Composable | +8.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Couplage Étroit du Support de l'Écosystème CXL entre les CPU, la Mémoire et les Commutateurs | +7.2% | Mondial | Moyen terme (2-4 ans) |

| Demande Croissante d'Optimisation de l'Utilisation de la Mémoire et de Réduction du Coût Total de Possession | +5.6% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin Émergent de Mutualisation des Ressources à l'Échelle du Rack dans les Clusters IA Multi-Locataires | +4.1% | Cœur Amérique du Nord et Asie-Pacifique, extension vers l'Europe | Moyen terme (2-4 ans) |

| Qualification Plus Rapide des Plateformes CXL 3.x pour le Déploiement en Production | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Charges de Travail IA et Pression sur le Mur Mémoire

Les grands modèles de langage et les systèmes d'IA agentique ont placé la capacité mémoire au premier plan, car le facteur limitant dans de nombreux environnements de production n'est plus uniquement la puissance de calcul brute. Le marché de l'architecture mémoire désagrégée pour les centres de données IA bénéficie de cette évolution, car la mutualisation basée sur CXL étend la mémoire utilisable au-delà des limites des emplacements DIMM tout en préservant le comportement standard de chargement-stockage pour les serveurs nécessitant des chemins d'accès rapides. Les fournisseurs ont également présenté la pression mémoire comme un problème au niveau du système, avec des conceptions de commutateurs et de contrôleurs plus récentes positionnées spécifiquement pour briser le mur mémoire IA grâce à des pools mémoire partagés et extensibles. Le déploiement Vistara de Meta a rendu le cas opérationnel plus concret en montrant une réduction de 25 % du nombre de serveurs d'inférence ML et une réduction de 29 % de la latence du cache distribué lorsque de la DDR4 recyclée était connectée via un fabric CXL à l'échelle hyperscale.[1]Équipe d'ingénierie Meta, "Vistara : Rendre CXL Réel, Chemin Complet de la Conception ASIC et du Support IS au Déploiement Hyperscale," Session Industrielle ISCA 2026, jovans2.github.io Ce résultat est important car il montre que le marché de l'architecture mémoire désagrégée pour les centres de données IA est porté par de véritables goulots d'étranglement en production, et non par un cas d'usage spéculatif limité aux laboratoires. À mesure que davantage de flottes IA passent de clusters pilotes à un déploiement étendu, l'efficacité mémoire devient un enjeu d'infrastructure direct, ce qui renforce la demande pour des conceptions mutualisées dans les environnements hyperscale et cloud.

Transition des Centres de Données Hyperscale vers une Infrastructure Composable

Les hyperscalers passent progressivement de configurations de serveurs fixes à des conceptions composables, où le calcul, la mémoire et le stockage peuvent être mis à l'échelle avec plus d'indépendance que dans les racks traditionnels. Ce changement soutient le marché de l'architecture mémoire désagrégée pour les centres de données IA en permettant aux opérateurs d'éviter de retirer des actifs mémoire fonctionnels à chaque renouvellement de plateforme processeur. La modélisation du CXL Consortium présentée en 2025 a montré que les coûts mémoire peuvent diminuer de 16 % à 27 % lorsque des DIMM moins coûteux sont associés à une mémoire d'expansion CXL, ce qui donne aux opérateurs une raison financière claire de séparer la planification mémoire des cycles de renouvellement des CPU. L'évolution architecturale est également visible dans les déploiements de cloud public, où les contrôleurs mémoire intelligents Leo CXL d'Astera Labs ont été utilisés sur les machines virtuelles Microsoft Azure série M pour permettre plus de 1,5 fois la capacité mémoire par contrôleur de serveur. Des recherches publiées en 2026 ont en outre noté que l'écosystème CXL couvre déjà plus de 190 fournisseurs en termes de dispositifs et de propriété intellectuelle, ce qui signifie que la base de fournisseurs nécessaire au déploiement composable est désormais suffisamment large pour soutenir des programmes de production. Néanmoins, la prochaine vague d'adoption dépendra moins de la découverte matérielle et davantage des couches logicielles capables de placer, rééquilibrer et surveiller la mémoire mutualisée sans ajouter une complexité opérationnelle excessive.

Couplage Étroit du Support de l'Écosystème CXL entre les CPU, la Mémoire et les Commutateurs

Le marché de l'architecture mémoire désagrégée pour les centres de données IA progresse parce que les CPU, les modules mémoire et le silicium de commutation arrivent à maturité ensemble plutôt qu'isolément. SK hynix a achevé la validation client de son module mémoire CXL 2.0 CMM-DDR5 de 96 Go en 2025 et a commencé la validation d'un produit de 128 Go, signalant que des facteurs de forme mémoire CXL plus grands se rapprochaient d'un déploiement plus large. Marvell a ajouté une autre couche de préparation en lançant le Structera S 30260 en mars 2026, un commutateur CXL 3.0 à 260 voies conçu pour la mutualisation à l'échelle du rack avec 4 To/s de bande passante agrégée. Rambus a également atteint des jalons de conformité début 2026, avec son IP de contrôleur CXL 2.0 ajoutée à la liste des intégrateurs du CXL Consortium à 16 GT/s, ce qui aide les adoptants en aval à raccourcir au moins une partie du processus de validation des normes. L'effet plus large est que le marché de l'architecture mémoire désagrégée pour les centres de données IA n'attend plus une seule couche matérielle manquante, car les acheteurs peuvent désormais évaluer des combinaisons multi-fournisseurs avec plus de confiance qu'il y a un an. Cette co-maturation favorise également les fournisseurs capables de prendre en charge plusieurs générations CXL simultanément, car les grands programmes de qualification couvrent souvent plusieurs cycles de plateforme avant le déploiement complet de la flotte.

Demande Croissante d'Optimisation de l'Utilisation de la Mémoire et de Réduction du Coût Total de Possession

La pression économique devient l'un des soutiens les plus clairs du marché de l'architecture mémoire désagrégée pour les centres de données IA, car les opérateurs veulent des économies mesurables plutôt que des gains de performance théoriques. Le CXL Consortium a montré en 2025 que les coûts mémoire peuvent être réduits de 16 % à 27 % grâce à l'expansion CXL, donnant aux acheteurs de centres de données un argument de coût direct avant même que les avantages d'infrastructure plus larges soient pris en compte. Le déploiement Vistara de Meta a ensuite étendu cette logique en montrant que l'expansion mémoire basée sur CXL a contribué à prendre en charge des charges de travail IA équivalentes avec 20 % à 25 % de serveurs en moins, avec des implications pour la consommation d'énergie, le refroidissement et l'espace en rack, ainsi que pour les achats de mémoire. Le même déploiement a également montré que la DDR4 recyclée peut être réutilisée dans des environnements plus récents via des fabrics CXL, améliorant l'utilisation des actifs et réduisant le gaspillage associé aux cycles standard de retrait des serveurs. Ce mélange de moindre gaspillage matériel, de moins de serveurs et d'une meilleure utilisation de la mémoire explique pourquoi le marché de l'architecture mémoire désagrégée pour les centres de données IA gagne du terrain auprès des opérateurs qui doivent améliorer le retour sur capital tout en continuant à développer leur capacité IA. Cela explique également pourquoi la télémétrie logicielle et l'orchestration deviennent plus précieuses, car les acheteurs veulent la preuve que la mémoire mutualisée génère des gains d'utilisation après l'installation et pas seulement lors de la modélisation avant-vente.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Interopérabilité et de Validation entre les Piles CXL Multi-Fournisseurs | -4.2% | Mondial | Court terme (≤ 2 ans) |

| Immaturité des Outils d'Orchestration Logicielle et de Hiérarchisation Mémoire | -3.1% | Mondial | Moyen terme (2-4 ans) |

| Coût d'Intégration Élevé pour le Fabric, les Commutateurs et le Matériel de Mutualisation Mémoire à l'Échelle du Rack | -2.4% | Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Risque de Retard d'Adoption là où les Feuilles de Route HBM et DDR Répondent Encore aux Besoins à Court Terme | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Interopérabilité et de Validation entre les Piles CXL Multi-Fournisseurs

L'interopérabilité reste un véritable frein au marché de l'architecture mémoire désagrégée pour les centres de données IA, car les systèmes de production doivent qualifier les CPU, les modules, les retimers, les commutateurs, les systèmes d'exploitation et les couches de gestion en tant que pile unique. Les programmes de conformité du CXL Consortium fournissent une base utile, mais la conformité au protocole n'élimine pas le travail à plus long terme d'ajustement au niveau du système, de validation des charges de travail et de gestion des défaillances dans des combinaisons multi-fournisseurs. Des recherches de 2026 ont clairement souligné ce point en montrant que, même si l'écosystème s'est étendu à plus de 190 fournisseurs, la mise à l'échelle incrémentale nécessitait toujours une discipline de déploiement rigoureuse et des enseignements pratiques tirés d'environnements cloud réels. C'est l'une des raisons pour lesquelles le marché de l'architecture mémoire désagrégée pour les centres de données IA reste plus accessible aux hyperscalers et aux grands fournisseurs de cloud qu'aux petites entreprises ou aux opérateurs de colocation disposant d'équipes de validation plus réduites. La charge de qualification allonge également les cycles d'achat, car les acheteurs sont souvent contraints de tester plusieurs combinaisons matérielles et logicielles avant d'approuver un déploiement plus large. Tant que l'interopérabilité multi-fournisseurs ne sera pas plus courante, l'adoption continuera de progresser plus rapidement dans les organisations capables d'absorber des programmes de validation de plusieurs trimestres que chez les acheteurs ayant besoin de délais de déploiement courts et prévisibles.

Immaturité des Outils d'Orchestration Logicielle et de Hiérarchisation Mémoire

La maturité logicielle est encore en retard par rapport aux progrès matériels, ce qui limite la rapidité avec laquelle le marché de l'architecture mémoire désagrégée pour les centres de données IA peut passer de déploiements ponctuels à une utilisation à l'échelle de la flotte. SK hynix a intégré sa suite logicielle HMSDK avec Linux pour optimiser les performances dans les systèmes compatibles CXL, mais cette approche reste pilotée par le fournisseur et ne résout pas, à elle seule, la gestion du plan de contrôle dans des environnements matériels hétérogènes. Astera Labs a également intégré des outils de télémétrie et de fiabilité dans sa suite COSMOS, ce qui améliore la visibilité, mais le défi plus large reste le contrôle automatisé des politiques sur des pools hétérogènes et des classes de charges de travail. Des travaux publiés en 2026 sur le service de grands modèles de langage ont montré que la désagrégation calcul-mémoire peut réduire le gaspillage et améliorer la gestion du cache KV sous pression grâce à un cadre d'éviction basé sur les priorités. Cela est important car le marché de l'architecture mémoire désagrégée pour les centres de données IA ne réalisera pas sa pleine valeur si chaque fournisseur de modules, fournisseur de contrôleurs ou constructeur de systèmes expose une couche de gestion distincte que les acheteurs doivent apprendre et intégrer. Tant que l'orchestration restera fragmentée, les entreprises continueront de traiter la mémoire mutualisée comme un déploiement spécialisé plutôt que comme une option d'infrastructure standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Montent dans la Chaîne de Valeur

Les modules mémoire représentaient 44,13 % du chiffre d'affaires des composants en 2025, indiquant que la plupart des déploiements commencent encore par une expansion mémoire directe avant que les acheteurs ne passent à des conceptions de commutation et de fabric plus complexes. Cette position était soutenue par le fait que des modules mémoire CXL validés entraient déjà dans des programmes clients, SK hynix ayant achevé la validation d'un produit CMM-DDR5 basé sur CXL 2.0 de 96 Go et progressant sur une version de 128 Go. Dans le marché de l'architecture mémoire désagrégée pour les centres de données IA, ce point d'entrée est logique car l'expansion par modules est plus facile à qualifier que la mutualisation à l'échelle du rack et nécessite moins de modifications de la conception actuelle des serveurs. Cela explique également pourquoi la base de chiffre d'affaires matériel penche encore vers les modules, même si les commutateurs, les contrôleurs et les logiciels attirent une attention croissante. Les commutateurs et les retimers sont importants car ils créent le chemin de la simple expansion vers les pools mémoire partagés, où des gains d'efficacité plus importants commencent à émerger.

Les contrôleurs et adaptateurs se situent au milieu de cette transition car ils déterminent avec quelle fiabilité la mémoire peut être étendue, surveillée et mappée dans différents environnements hôtes. Les services d'intégration et de support deviennent également une partie plus visible du marché de l'architecture mémoire désagrégée pour les centres de données IA, car la qualification, l'ajustement et les tests de charges de travail nécessitent souvent un support technique au-delà de la simple fourniture de matériel standard. Les plateformes logicielles et de gestion devraient croître à un CAGR de 39,18 % jusqu'en 2031, ce qui montre que la valeur commence à migrer vers la couche de contrôle à mesure que le matériel CXL de base devient plus largement disponible. La suite COSMOS d'Astera Labs reflète cette direction en offrant une visibilité des liens, une gestion à l'échelle de la flotte et une télémétrie de fiabilité autour de son portefeuille de contrôleurs mémoire. À mesure que le secteur de l'architecture mémoire désagrégée pour les centres de données IA arrive à maturité, les acheteurs dans les environnements réglementés et à grande échelle sont susceptibles de changer de composants matériels plus rapidement qu'ils ne changent d'outils d'orchestration et de diagnostic, ce qui fait du logiciel la couche la plus persistante de la pile.

Par Technologie Mémoire : La DRAM Domine Tandis que la Mémoire Hiérarchisée Gagne du Terrain

La DRAM détenait 61,76 % du segment des technologies mémoire en 2025, et cette domination reflète son rôle en tant que seule option largement disponible en production pour l'expansion à connexion directe CXL avec une latence compatible avec l'accès chargement-stockage des CPU. Dans le marché de l'architecture mémoire désagrégée pour les centres de données IA, la DRAM reste le premier choix pratique car elle peut étendre la capacité sans forcer les applications à passer immédiatement à des modèles d'accès de type stockage. La HBM reste importante dans la pile matérielle IA plus large, mais son placement proche du GPU et son coût élevé par bit la rendent moins adaptée à la désagrégation partagée à l'échelle du rack qu'à la mémoire privée des accélérateurs. La mémoire persistante a encore un rôle plus restreint, principalement dans les cas d'usage où la durabilité adressable par octet importe plus que la vitesse de la DRAM, comme les flux de journalisation et les flux de travail à points de contrôle intensifs. Cela signifie que la structure du segment reflète aujourd'hui davantage la disponibilité opérationnelle que la préférence architecturale à long terme.

La mémoire hiérarchisée, qui combine DRAM et NAND, devrait croître à un CAGR de 38,97 % jusqu'en 2031, car elle offre un chemin plus abordable vers des pools mémoire plus grands et plus efficaces. Des recherches publiées en 2026 ont montré que les systèmes mémoire hybrides CXL peuvent exposer la capacité soutenue par SSD comme une expansion à accès direct via une approche basée sur DMA qui masque une partie de la latence NVMe, ce qui permet d'héberger des états d'inférence beaucoup plus grands que ce que les conceptions tout-DRAM peuvent économiquement fournir. Cela est important pour le marché de l'architecture mémoire désagrégée pour les centres de données IA car de nombreuses charges de travail sensibles à la longueur du contexte ne peuvent pas justifier une empreinte tout-DRAM à l'échelle de la production. Cela signifie également que la politique logicielle déterminera la croissance du segment, car la mémoire hiérarchisée ne fonctionne bien que lorsque le placement des pages, la gestion des données chaudes et le comportement de repli sont gérés avec rigueur. Au fil du temps, le segment est susceptible de s'élargir non pas parce que la DRAM perd de sa pertinence, mais parce que les opérateurs ont besoin de plus d'un niveau économique au sein de la même hiérarchie mémoire. Le marché de l'architecture mémoire désagrégée pour les centres de données IA maintient donc la DRAM au cœur tout en ouvrant progressivement plus de place aux classes mémoire mixtes qui équilibrent latence, capacité et coût.

Par Type d'Architecture : La Connexion Directe Gagne en Phase Initiale, la Connexion par Fabric Définit la Direction

L'expansion mémoire à connexion directe représentait 51,36 % de l'architecture mémoire désagrégée dans le marché des centres de données IA en 2025, car c'est l'architecture la plus facile à qualifier et à déployer pour les acheteurs conservateurs. Un CPU compatible CXL et un module d'expansion compatible suffisent souvent pour lancer le premier déploiement, ce qui réduit à la fois la résistance technique et organisationnelle. C'est pourquoi le marché de l'architecture mémoire désagrégée pour les centres de données IA penche encore vers la connexion directe dans sa phase initiale, même si les opérateurs parlent plus souvent de mutualisation et de fabrics dans leurs plans stratégiques. La mutualisation mémoire commutée et la désagrégation mémoire à l'échelle du rack viennent ensuite, mais toutes deux nécessitent des topologies plus complexes, une coordination logicielle plus poussée et un effort de validation plus approfondi entre hôtes et dispositifs. Des recherches de 2026 ont montré que des gains de mutualisation significatifs commencent à apparaître autour de clusters de 64 serveurs, tandis que la communication à faible latence reste gérable au sein d'îlots plus petits de 16 serveurs, ce qui façonne la façon dont les fournisseurs pensent la conception des pods.

La mémoire à connexion par fabric devrait croître à un CAGR de 38,91 % jusqu'en 2031, s'alignant sur l'objectif de conception à long terme d'un centre de données IA composable. Le Structera 30260 de Marvell a été lancé dans ce but, avec 260 voies et 4 To/s de bande passante agrégée, visant l'allocation dynamique de mémoire entre CPU, GPU et XPU. Panmnesia pousse dans la même direction avec son commutateur de fusion PCIe 6.4 et CXL 3.2, que l'entreprise décrit comme le premier silicium à implémenter CXL 3.2 avec un routage basé sur les ports.[2]Panmnesia, "Site Web de l'Entreprise," Panmnesia, panmnesia.com La présence croissante de tels dispositifs montre que le marché de l'architecture mémoire désagrégée pour les centres de données IA commence à construire la base matérielle nécessaire à l'accès mémoire sur un fabric plus large plutôt qu'une seule limite d'hôte. Néanmoins, la transition restera progressive car les déploiements à connexion directe restent le chemin le plus pratique pour de nombreux acheteurs souhaitant des gains immédiats sans reconcevoir la topologie du rack. Le secteur de l'architecture mémoire désagrégée pour les centres de données IA fonctionnera donc probablement avec plusieurs architectures en parallèle pendant des années, les modèles à connexion directe générant le chiffre d'affaires actuel tandis que les conceptions à connexion par fabric définissent la feuille de route future.

Par Application : L'Entraînement Maintient la Base Tandis que le Service Stimule l'Expansion

L'entraînement IA représentait 39,94 % du chiffre d'affaires des applications en 2025, reflétant la grande empreinte mémoire nécessaire pour soutenir l'entraînement de modèles à grande échelle. Ce segment était en tête du marché de l'architecture mémoire désagrégée pour les centres de données IA car les charges de travail d'entraînement étaient parmi les premières à dépasser systématiquement les limites de DRAM des serveurs dans les grands déploiements. Les bases de données en mémoire et l'analytique, ainsi que le calcul haute performance, continuent de soutenir la demande, car ces deux cas d'usage ont déjà une longue histoire de paiement pour une infrastructure à forte intensité mémoire. La virtualisation d'entreprise reste la partie la plus petite et la plus lente de la répartition des applications car ses modèles de demande mémoire sont plus prévisibles, et la mise à l'échelle DDR5 conventionnelle répond encore aux besoins de nombreux déploiements. La répartition des applications montre donc que l'urgence est la plus forte là où la pression mémoire est irrégulière, importante et coûteuse à satisfaire avec un provisionnement statique.

Le service de grands modèles de langage devrait croître à un CAGR de 39,36 % jusqu'en 2031, car les charges de travail d'inférence créent un problème mémoire à double face en raison de contextes plus longs et de davantage de requêtes simultanées. Symphony, présenté à l'USENIX NSDI en 2026, a montré que la désagrégation calcul-mémoire peut réduire le gaspillage de recalcul GPU et améliorer la gestion du cache KV sous pression grâce à un cadre d'éviction basé sur les priorités. Des recherches supplémentaires de 2026 sur les systèmes à attention creuse ont montré que les conceptions de cache KV désagrégé basées sur CXL peuvent prendre en charge des modèles d'accès à granularité fine et à faible latence qui réduisent la surcharge mémoire lors de l'inférence. Ces résultats sont importants pour le marché de l'architecture mémoire désagrégée pour les centres de données IA car l'économie de l'inférence est de plus en plus liée à l'efficacité avec laquelle la mémoire peut être allouée au moment de l'exécution plutôt qu'uniquement au nombre brut d'accélérateurs. Ils suggèrent également que la DRAM mutualisée peut héberger des états de cache évoluant rapidement tandis que les poids des modèles restent sur la mémoire GPU à haute bande passante, ce qui améliore l'utilisation globale des ressources sans forcer un seul niveau mémoire à tout faire. À mesure que les volumes de déploiement augmentent, le service est susceptible de devenir l'un des moteurs de demande pratiques les plus puissants pour le marché de l'architecture mémoire désagrégée pour les centres de données IA.

Par Utilisateur Final : Les Hyperscalers Définissent l'Adoption, les FSC l'Étendent

Les hyperscalers représentaient 55,18 % du chiffre d'affaires des utilisateurs finaux en 2025, ce qui montre que l'adoption précoce dépend encore fortement de l'échelle de la flotte et de la profondeur technique. Cette avance est logique car le marché de l'architecture mémoire désagrégée pour les centres de données IA récompense les acheteurs capables de répartir les coûts de qualification sur de grandes populations de serveurs et d'effectuer des tests internes auprès de plusieurs fournisseurs simultanément. Les centres de données d'entreprise sont restés le deuxième groupe le plus important, notamment dans les cas d'usage où l'expansion de la mémoire est plus attractive que le remplacement d'une plateforme serveur complète. Les fournisseurs de colocation et les institutions de recherche et de supercalcul sont plus modestes en termes de chiffre d'affaires, mais ils restent importants car ils peuvent valider de nouvelles architectures et les exposer à une base d'acheteurs plus large au fil du temps. Ce schéma d'utilisateurs finaux confirme que l'adoption commence là où la complexité peut être gérée en interne, puis se diffuse vers l'extérieur à mesure que la pile devient plus reproductible.

Les fournisseurs de services cloud devraient croître à un CAGR de 39,11 % jusqu'en 2031, car ils peuvent monétiser des configurations à mémoire plus élevée sans correspondre à l'intensité capitalistique totale des hyperscalers. Le déploiement d'Astera Labs sur les machines virtuelles Microsoft Azure série M, qui a permis plus de 1,5 fois la capacité mémoire par contrôleur, a démontré comment les opérateurs de cloud public peuvent transformer l'expansion mémoire CXL en une couche de service commercialisable plutôt qu'en une expérience en coulisses. Le marché de l'architecture mémoire désagrégée pour les centres de données IA gagne donc en pertinence pour les opérateurs cloud de second rang qui doivent combler les écarts de performance et de flexibilité sans égaler les niveaux de dépenses des hyperscalers. Cela crée également une demande pour une télémétrie et une orchestration plus standardisées, car les fournisseurs cloud ont besoin que la mémoire mutualisée fonctionne dans le cadre de la gouvernance multi-régions, des engagements de niveau de service et des exigences d'isolation des locataires. À mesure que cette discipline opérationnelle se répand, le marché de l'architecture mémoire désagrégée pour les centres de données IA est susceptible de passer d'un modèle axé sur les hyperscalers à une phase d'expansion plus large menée par le cloud. Cette progression sera importante car les fournisseurs cloud traduisent souvent des capacités matérielles complexes en offres de services plus simples que les clients d'entreprise plus larges peuvent adopter sans gérer eux-mêmes la pile complète.

Analyse Géographique

L'Amérique du Nord représentait 46,28 % de la part du marché de l'architecture mémoire désagrégée en 2025, reflétant la concentration de la région en campus hyperscale, entreprises de conception de semi-conducteurs et capacités de qualification avancées. La région bénéficie de la proximité entre les développeurs de plateformes CPU, les spécialistes des contrôleurs mémoire, les fournisseurs de commutateurs et certains des plus grands opérateurs d'infrastructure IA au monde, ce qui raccourcit les boucles de retour sur les déploiements. Astera Labs a élargi sa portée dans l'écosystème en juin 2026 en développant ses opérations à Taïwan et en établissant un laboratoire d'interopérabilité à l'échelle cloud pour renforcer son travail avec les fabricants de systèmes asiatiques et les fournisseurs de plateformes IA.[3]Astera Labs, "Astera Labs Développe ses Opérations à Taïwan et son Laboratoire d'Interopérabilité à l'Échelle Cloud," Communiqué de Presse Astera Labs, asteralabs.com Pour les opérateurs nord-américains, les économies de coûts mémoire de 16 % à 27 % modélisées par le CXL Consortium restent particulièrement pertinentes car la hausse des coûts énergétiques et les corridors de centres de données matures mettent davantage l'accent sur les gains d'efficacité que sur la simple mise à l'échelle matérielle. Le Canada émerge également comme un nœud secondaire grâce aux investissements dans les centres de données orientés IA, tandis que le Mexique reste plus étroitement lié à l'infrastructure périphérique et de soutien qu'au déploiement de mémoire mutualisée à pleine échelle.

L'Europe reste plus modeste en termes de chiffre d'affaires actuel, mais la région avance selon une logique différente de celle de l'Amérique du Nord. Les exigences de résidence des données et les attentes en matière de conformité rendent l'infrastructure définissable par logiciel plus attractive, car les acheteurs veulent une visibilité sur la façon dont les ressources sont attribuées et gouvernées. L'Allemagne et le Royaume-Uni sont en tête de l'adoption grâce à un mélange de présence hyperscale et de demande d'entreprise provenant de la finance, de la fabrication et des charges de travail à forte intensité de simulation. La France et l'Italie sont encore plus tôt dans le cycle, mais les programmes nationaux d'IA et d'infrastructure de recherche contribuent à créer une base initiale d'acheteurs pour des topologies mémoire plus avancées. Dans le reste de l'Europe, la disponibilité d'énergie renouvelable et l'expansion continue des hyperscalers vers les sites nordiques et d'Europe de l'Est soutiennent les conditions nécessaires à une adoption en phase ultérieure.

L'Asie-Pacifique devrait se développer à un CAGR de 39,09 % jusqu'en 2031, ce qui en fait la partie régionale à la croissance la plus rapide du marché de l'architecture mémoire désagrégée pour les centres de données IA. Taïwan continue d'ancrer la chaîne d'approvisionnement en tant que base de fonderie pour les principaux contrôleurs CXL et silicium de commutation, ce qui donne à la région une profondeur de production ainsi qu'un potentiel de demande. La Chine développe des capacités mémoire nationales pouvant alimenter l'infrastructure IA liée à l'État, tandis que l'Inde est encore dans une phase de renforcement des capacités plus précoce où les investissements hyperscale et cloud posent les bases d'une adoption future. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont susceptibles de rester en retrait par rapport à la frontière mondiale à court terme car la faible densité hyperscale et les coûts d'intégration plus élevés rendent les déploiements CXL à l'échelle du rack plus difficiles à justifier tôt.

Paysage Concurrentiel

Le marché de l'architecture mémoire désagrégée pour les centres de données IA est modérément concentré au sommet, car Samsung Electronics, SK hynix et Micron Technology détiennent des positions solides dans l'approvisionnement en mémoire compatible CXL, tandis que le chiffre d'affaires des contrôleurs, retimers, commutateurs et logiciels est réparti sur un champ de fournisseurs plus large. Cette structure crée un cœur matériel clair, mais ne produit pas encore de domination de la pile complète par une seule entreprise sur l'ensemble de la chaîne de valeur. Marvell a renforcé sa position en février 2026 en finalisant l'acquisition de XConn Technologies pour 325 millions USD en espèces plus environ 2,7 millions d'actions Marvell, une opération qui a élargi son portefeuille CXL pour inclure des commutateurs, des contrôleurs et des actifs de connectivité.[4]Marvell Technology, "Marvell Finalise l'Acquisition de XConn Technologies," Business Wire, businesswire.com Astera Labs a poursuivi une stratégie différente en combinant le matériel de contrôleur avec un logiciel opérationnel, puis en liant ce package à un déploiement cloud visible sur les machines virtuelles Microsoft Azure série M. Montage Technology a ajouté un autre signal en 2026 en démontrant un système CXL 3.2 Dynamic Capacity Device multi-hôte en direct utilisant son silicium MXC GEN3, montrant que les fournisseurs chinois avancent également tôt dans les architectures de mutualisation mémoire.

Des espaces blancs restent visibles dans les logiciels d'orchestration unifiés, le traitement proche des données dans les modules mémoire et l'intégration CXL basée sur ARM. C'est pourquoi le marché de l'architecture mémoire désagrégée pour les centres de données IA offre encore de la place pour les entreprises qui ne sont pas les plus grands fournisseurs de modules, surtout si elles peuvent réduire les frictions opérationnelles plutôt que d'augmenter uniquement la bande passante. Astera Labs a déjà signalé des opportunités liées à ARM grâce à des travaux sur les systèmes d'inférence IA compatibles PCIe 6 et CXL, ce qui suggère que l'avantage précoce de x86 pourrait ne pas durer éternellement à mesure que les architectures de serveurs IA se diversifient. Panmnesia se distingue également comme un spécialiste émergent, car elle développe du silicium de commutation visant des cas d'usage de routage CXL 3.2 et de partage mémoire plus avancés. Le secteur de l'architecture mémoire désagrégée pour les centres de données IA a donc encore de la place pour des changements de design-win, notamment dans les couches où le support logiciel et le contrôle de topologie comptent autant que le dispositif mémoire de base.

Les progrès des normes maintiennent également le domaine suffisamment ouvert pour empêcher le verrouillage précoce de devenir absolu. Rambus a fait progresser sa position grâce à des travaux de conformité et à de nouvelles IP de contrôleur, ce qui lui permet de concurrencer là où les acheteurs ont besoin d'un bloc de construction conforme aux normes plutôt que d'un produit mémoire complet. Broadcom a utilisé l'OFC 2026 pour présenter des commutateurs PCIe Gen6, des retimers et son commutateur Atlas 4 PCIe Gen7 et CXL, renforçant la façon dont les entreprises de connectivité établies entrent dans le segment depuis des positions d'infrastructure adjacentes. Le marché de l'architecture mémoire désagrégée pour les centres de données IA restera probablement modérément concentré plutôt que fortement consolidé à court terme, car la valeur est encore répartie entre les modules, les contrôleurs, les commutateurs, les logiciels et les services d'intégration. Cette structure équilibrée est susceptible de persister jusqu'à ce que les acheteurs commencent à se standardiser sur un ensemble plus restreint de couches de contrôle logiciel et de topologies de fabric sur l'ensemble des flottes de production.

Leaders du Secteur de l'Architecture Mémoire Désagrégée pour les Centres de Données IA

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Montage Technology a démontré le premier système CXL 3.2 Dynamic Capacity Device multi-hôte en direct utilisant son silicium MXC GEN3 au CXL Consortium, validant la mutualisation et le partage de mémoire entre plusieurs hôtes pour un déploiement prêt pour la production.

- Juin 2026 : Astera Labs a développé ses opérations à Taïwan et son laboratoire d'interopérabilité à l'échelle cloud pour renforcer l'intégration des systèmes IA avec les principaux fournisseurs de plateformes IA et les fabricants de systèmes taïwanais.

- Mars 2026 : Marvell Technology a lancé le Structera S 30260, un commutateur CXL 3.0 à 260 voies avec 4 To/s de bande passante agrégée, à l'OFC 2026 à Los Angeles. Le dispositif permet la mutualisation mémoire à l'échelle du rack et l'allocation dynamique de mémoire entre CPU, GPU et XPU. L'échantillonnage client devrait commencer au troisième trimestre 2026.

- Mars 2026 : Rambus a annoncé l'IP de contrôleur mémoire HBM4E de pointe du secteur, étendant son portefeuille pour répondre aux exigences de bande passante mémoire des accélérateurs IA et GPU de prochaine génération avec des fonctionnalités avancées de fiabilité.

Périmètre du Rapport Mondial sur le Marché de l'Architecture Mémoire Désagrégée pour les Centres de Données IA

Le marché de l'architecture mémoire désagrégée pour les centres de données IA couvre les solutions matérielles, logicielles et au niveau du système qui séparent les ressources mémoire des nœuds de calcul et les mutualisent dans les environnements de centres de données IA pour améliorer la scalabilité, l'utilisation et les performances des charges de travail.

Le rapport sur le marché de l'architecture mémoire désagrégée pour les centres de données IA est segmenté par composant (modules mémoire, commutateurs et retimers, contrôleurs et adaptateurs, plateformes logicielles et de gestion, et services d'intégration et de support), technologie mémoire (DRAM, HBM, mémoire persistante et mémoire hiérarchisée [DRAM + NAND]), type d'architecture (expansion mémoire à connexion directe, mutualisation mémoire commutée, désagrégation mémoire à l'échelle du rack et mémoire à connexion par fabric), application (entraînement IA, inférence IA, calcul haute performance, bases de données en mémoire et analytique, service de grands modèles de langage et virtualisation d'entreprise), utilisateur final (hyperscalers, fournisseurs de services cloud, centres de données d'entreprise, fournisseurs de colocation et institutions de recherche et de supercalcul) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modules Mémoire |

| Commutateurs et Retimers |

| Contrôleurs et Adaptateurs |

| Plateformes Logicielles et de Gestion |

| Services d'Intégration et de Support |

| DRAM |

| HBM |

| Mémoire Persistante |

| Mémoire Hiérarchisée (DRAM + NAND) |

| Expansion Mémoire à Connexion Directe |

| Mutualisation Mémoire Commutée |

| Désagrégation Mémoire à l'Échelle du Rack |

| Mémoire à Connexion par Fabric |

| Entraînement IA |

| Inférence IA |

| Calcul Haute Performance |

| Bases de Données en Mémoire et Analytique |

| Service de Grands Modèles de Langage |

| Virtualisation d'Entreprise |

| Hyperscalers |

| Fournisseurs de Services Cloud |

| Centres de Données d'Entreprise |

| Fournisseurs de Colocation |

| Institutions de Recherche et de Supercalcul |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Modules Mémoire | |

| Commutateurs et Retimers | ||

| Contrôleurs et Adaptateurs | ||

| Plateformes Logicielles et de Gestion | ||

| Services d'Intégration et de Support | ||

| Par Technologie Mémoire | DRAM | |

| HBM | ||

| Mémoire Persistante | ||

| Mémoire Hiérarchisée (DRAM + NAND) | ||

| Par Type d'Architecture | Expansion Mémoire à Connexion Directe | |

| Mutualisation Mémoire Commutée | ||

| Désagrégation Mémoire à l'Échelle du Rack | ||

| Mémoire à Connexion par Fabric | ||

| Par Application | Entraînement IA | |

| Inférence IA | ||

| Calcul Haute Performance | ||

| Bases de Données en Mémoire et Analytique | ||

| Service de Grands Modèles de Langage | ||

| Virtualisation d'Entreprise | ||

| Par Utilisateur Final | Hyperscalers | |

| Fournisseurs de Services Cloud | ||

| Centres de Données d'Entreprise | ||

| Fournisseurs de Colocation | ||

| Institutions de Recherche et de Supercalcul | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'architecture mémoire désagrégée pour les centres de données IA en 2026 ?

Le marché de l'architecture mémoire désagrégée pour les centres de données IA s'élève à 1,28 milliard USD en 2026 et devrait atteindre 6,47 milliards USD d'ici 2031 à un CAGR de 38,27 %.

Quels sont les facteurs qui stimulent l'adoption de la mémoire mutualisée dans les centres de données IA ?

La pression mémoire croissante liée à l'entraînement et au service de grands modèles de langage, la nécessité de réduire le nombre de serveurs et la recherche d'une meilleure utilisation de la mémoire sont les principaux facteurs soutenant l'adoption.

Quel domaine d'application connaît la croissance la plus rapide ?

Le service de grands modèles de langage est l'application à la croissance la plus rapide, avec un CAGR projeté de 39,36 % jusqu'en 2031, car les charges de travail d'inférence créent une demande mémoire importante liée au cache KV et à la concurrence.

Quels utilisateurs finaux mènent les déploiements aujourd'hui ?

Les hyperscalers mènent les déploiements actuels avec une part de 55,18 % en 2025, tandis que les fournisseurs de services cloud sont le groupe d'utilisateurs finaux à la croissance la plus rapide jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 39,09 %, soutenu par d'importants investissements dans les semi-conducteurs et une solide chaîne d'approvisionnement régionale.

Pourquoi le logiciel devient-il plus important dans ce domaine ?

La disponibilité matérielle s'améliore, mais les acheteurs ont encore besoin d'outils d'orchestration, de télémétrie et de hiérarchisation mémoire pour faire fonctionner la mémoire mutualisée de manière fiable dans des environnements vastes et multi-fournisseurs.

Dernière mise à jour de la page le: