Taille et part du marché de la gestion numérique du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.06 Milliards de dollars |

| Taille du Marché (2031) | 35.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion numérique du diabète par Mordor Intelligence

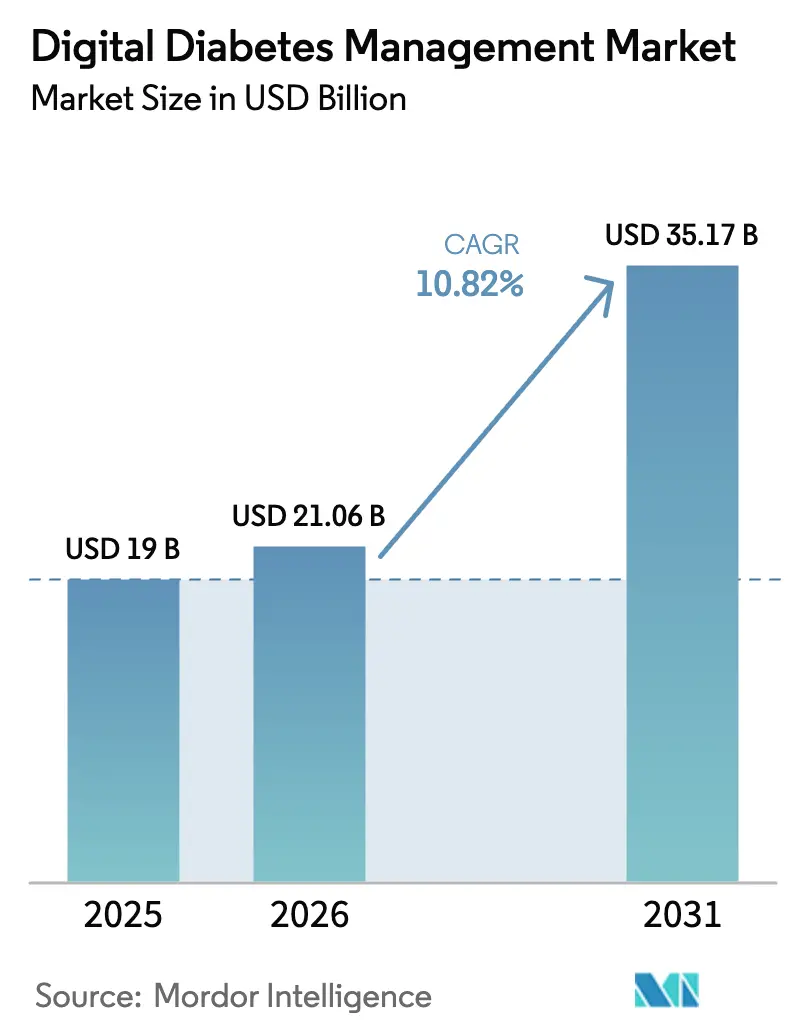

La taille du marché de la gestion numérique du diabète en 2026 est estimée à 21,06 milliards USD, en progression par rapport à la valeur de 2025 de 19,00 milliards USD, avec des projections pour 2031 indiquant 35,17 milliards USD, croissant à un TCAC de 10,82 % sur la période 2026-2031. Cette croissance reflète la convergence de la surveillance continue du glucose (SCG), des algorithmes de dosage pilotés par l'intelligence artificielle et du remboursement basé sur la valeur, qui font évoluer la prise en charge du diabète d'une surveillance réactive vers une intervention prédictive et de précision. L'agilité réglementaire — illustrée par les approbations simplifiées de la FDA pour les SCG en vente libre — supprime les obstacles liés aux ordonnances et élargit l'accès des consommateurs. Les partenariats entre les acteurs établis des dispositifs médicaux et les innovateurs en logiciels réduisent les cycles d'innovation traditionnels, tandis que les codes de remboursement de la télésurveillance récompensent les prestataires pour des améliorations démontrables des résultats en matière de contrôle glycémique. Parallèlement, la demande des patients pour des outils d'autosoins augmente à mesure que la pénétration des smartphones et la culture numérique s'étendent dans le monde entier, notamment en Asie-Pacifique. L'intensité concurrentielle s'accroît à mesure que les fabricants de dispositifs intègrent l'IA pour personnaliser l'administration d'insuline, même si les coûts de conformité en matière de protection des données et les nouvelles pharmacothérapies à base d'agonistes des récepteurs du GLP-1 créent des vents contraires sur le marché.

Principaux enseignements du rapport

- Par catégorie de produit, les systèmes de surveillance continue du glucose ont représenté 47,68 % de la part des revenus du marché de la gestion numérique du diabète en 2025 ; les pompes à insuline intelligentes devraient se développer à un TCAC de 11,74 % jusqu'en 2031.

- Par type, les dispositifs portables ont capté 54,90 % de la part du marché de la gestion numérique du diabète en 2025, tandis que les dispositifs portatifs devraient croître à un TCAC de 11,42 % jusqu'en 2031.

- Par utilisateur final, les soins de santé personnels/à domicile ont représenté 64,05 % de la taille du marché de la gestion numérique du diabète en 2025, tandis que les hôpitaux et cliniques spécialisées en diabétologie progressent à un TCAC de 11,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu une part de 41,95 % du marché de la gestion numérique du diabète en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la gestion numérique du diabète*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des SCG et des systèmes hybrides en boucle fermée | +2.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Applications de gestion du diabète sur smartphone intégrées aux DSE | +1.8% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les soins basés sur la valeur et le remboursement de la télésurveillance | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Dosage prédictif piloté par l'IA et jumeaux numériques | +0.9% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Approbations de SCG en vente libre ciblant le marché de masse du diabète de type 2 | +0.7% | Amérique du Nord, extension vers l'Europe | Court terme (≤ 2 ans) |

| Thérapeutiques numériques financées par les employeurs dans les plans de bien-être | +0.6% | Amérique du Nord, émergence en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des SCG et des systèmes hybrides en boucle fermée

Les écosystèmes hybrides en boucle fermée qui fusionnent les données de SCG avec l'administration automatisée d'insuline améliorent le temps dans la cible de 15 à 20 points de pourcentage par rapport à la thérapie par pompe traditionnelle, entraînant une réduction des taux de complications à long terme [1]Journal of Diabetes Science and Technology, "Les systèmes hybrides en boucle fermée améliorent le temps dans la cible," sagepub.com. Les plans de contrôle des modifications prédéterminées de la FDA pour les mises à jour logicielles compriment les cycles d'itération de plusieurs années à quelques mois, permettant aux fournisseurs d'affiner continuellement les algorithmes sans nouvelles soumissions. Les nouveaux capteurs de SCG ajoutent un suivi des cétones en temps réel, réduisant les épisodes d'acidocétose diabétique lors de maladies aiguës. Malgré les progrès cliniques, des lacunes dans la couverture d'assurance persistent ; seulement 40 % des patients éligibles bénéficient d'un remboursement pour les systèmes hybrides, limitant la pénétration sur les marchés clés. À mesure que davantage de données longitudinales émergent, les payeurs devraient reconnaître les économies sur le coût total des soins, soutenant l'expansion plus large du marché de la gestion numérique du diabète.

Applications de gestion du diabète sur smartphone intégrées aux DSE

Les applications de qualité médicale délivrent désormais des recommandations algorithmiques d'insuline combinant les données de SCG, les journaux alimentaires et les comptages de pas, transformant les consultations cliniques épisodiques en téléconsultations riches en données. Les API de ressources d'interopérabilité des soins de santé rapides (FHIR) facilitent le flux de données bidirectionnel entre les applications et les systèmes hospitaliers, bien que de nombreux prestataires manquent encore de la bande passante informatique nécessaire pour exploiter les flux de glucose en continu. Des études randomisées montrent des réductions de l'HbA1c de 0,5 à 0,8 % lorsque les outils intégrés aux smartphones complètent les soins standard. Les niveaux d'engagement chutent généralement après six mois, poussant les développeurs à intégrer des incitations au soutien social et à la gamification pour maintenir l'utilisation. Les plateformes d'écosystème telles que Glooko et mySugr se développent en regroupant le suivi des médicaments, le coaching nutritionnel et les consultations à distance, renforçant la fidélisation au sein du marché de la gestion numérique du diabète.

Transition vers les soins basés sur la valeur et le remboursement de la télésurveillance

Les nouveaux codes CPT de télésurveillance des patients (TSP) remboursent les médecins pour l'examen des données de SCG, créant des flux de revenus prévisibles qui compensent les coûts des dispositifs. Les plans Medicare Advantage sont pionniers dans les contrats basés sur les résultats qui lient les paiements aux fournisseurs aux indicateurs de temps dans la cible et aux réductions d'hospitalisations, alignant les incitations économiques entre les parties prenantes. Les prestataires qui intègrent la TSP dans les parcours de soins signalent des baisses de 20 à 30 % des visites aux urgences sur 12 à 18 mois. La standardisation des mesures de résultats au-delà de l'HbA1c reste difficile, mais les premières données montrent des économies de coûts significatives, renforçant le marché de la gestion numérique du diabète.

Dosage prédictif piloté par l'IA et jumeaux numériques

Les modèles d'apprentissage automatique exploitent des années de lectures de capteurs, de journaux alimentaires et de tendances d'exercice pour prévoir les trajectoires glycémiques et suggérer des ajustements de micro-bolus quelques minutes avant les excursions. Les simulations de jumeaux numériques permettent aux cliniciens de tester des modifications thérapeutiques in silico avant l'application en conditions réelles, comprimant les cycles de titration de plusieurs semaines à quelques heures. Les cadres réglementaires pour les logiciels en tant que dispositif médical (SaDM) accommodent désormais les algorithmes à apprentissage continu, bien que les charges documentaires mettent encore à l'épreuve les développeurs de plus petite taille. Les premiers essais montrent que le dosage guidé par l'IA atteint des résultats glycémiques comparables à l'intervention d'un endocrinologue tout en réduisant la charge de travail des cliniciens. Une adoption plus large dépendra de jeux de données d'entraînement diversifiés qui préviennent les biais algorithmiques entre les cohortes ethniques et d'âge, un facteur critique pour une croissance équitable du marché de la gestion numérique du diabète.

Analyse de l'impact des freins sur le marché de la gestion numérique du diabète*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité en matière de protection des données | −1.4% | Mondial, plus strict en Europe (RGPD) | Court terme (≤ 2 ans) |

| Inégalité de pénétration du haut débit et des smartphones dans les marchés émergents | −0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Retard réglementaire pour la classification des risques de l'IA en tant que SaDM | −0.6% | Mondial, variable selon les juridictions | Moyen terme (2-4 ans) |

| Dynamique des médicaments à base d'agonistes des récepteurs du GLP-1 cannibalisant l'adoption des dispositifs | −0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de protection des données

Les systèmes de santé déployant des SCG connectés et des applications de dosage supportent des dépenses annuelles liées aux programmes de protection de la vie privée pouvant dépasser 2,8 millions USD, les pénalités du RGPD amplifiant le risque de non-conformité [2]Commission européenne, "Coûts de conformité au RGPD dans les technologies de l'information de santé," commission.europa.eu. Les fournisseurs émergents allouent souvent 15 à 25 % de leurs budgets opérationnels au chiffrement, à la journalisation des audits et à l'infrastructure de notification des violations, ralentissant l'entrée sur le marché. La gestion du consentement multi-dispositifs est complexe car les capteurs de SCG, les pompes, les applications smartphone et les portails de dossiers de santé électroniques partagent tous des données personnelles. À mesure que les primes d'assurance cybersécurité augmentent, les petits cabinets hésitent à adopter de nouvelles plateformes, tempérant la croissance à court terme du marché de la gestion numérique du diabète.

Dynamique des médicaments à base d'agonistes des récepteurs du GLP-1 cannibalisant l'adoption des dispositifs

Les agonistes des récepteurs du GLP-1 aplatissent les courbes glycémiques post-prandiales, conduisant de nombreux patients atteints de diabète de type 2 à mesurer leur glycémie 40 à 60 % moins souvent. Les assureurs privilégient fréquemment la couverture des agonistes des récepteurs du GLP-1 par rapport aux dispositifs, supposant que la thérapie médicamenteuse compense le besoin de matériel. Les fabricants de dispositifs repositionnent la SCG comme une boucle de bio-rétroaction complémentaire qui améliore l'observance médicamenteuse et les choix alimentaires. Cependant, les coûts mensuels des médicaments de 800 à 1 200 USD et les données émergentes montrant que la SCG peut optimiser la titration des agonistes des récepteurs du GLP-1 suggèrent un impact à long terme mixte plutôt qu'une substitution totale, préservant l'expansion à moyen terme du marché de la gestion numérique du diabète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la gestion numérique du diabète

Par type :

les dispositifs portables favorisent une intégration transparenteLes dispositifs portables ont représenté 54,90 % de la part des revenus du marché de la gestion numérique du diabète en 2025, reflétant la préférence des consommateurs pour les capteurs discrets en patch et les pompes sans tubulure qui se synchronisent sans fil avec les smartphones. La taille du marché de la gestion numérique du diabète au niveau du segment pour les dispositifs portables devrait atteindre 18,63 milliards USD d'ici 2031 à un TCAC de 10,18 %, dépassant l'adoption des dispositifs portatifs. Le SCG en patch élimine la calibration par piqûre au doigt, améliorant l'observance, tandis que les montres connectées commencent à afficher des alertes glycémiques en temps réel, favorisant des ajustements comportementaux instantanés.

Les dispositifs portatifs, bien que plus modestes en valeur absolue, progressent à un TCAC de 11,42 %, portés par les glucomètres Bluetooth qui téléchargent automatiquement les lectures vers des portails en nuage. Les glucomètres améliorés par l'IA recommandent désormais des plages de doses d'insuline basées sur l'analyse des tendances, réduisant l'écart de fonctionnalités avec les systèmes de pompe. À mesure que les marchés sensibles aux coûts en Amérique latine et dans certaines régions d'Asie recherchent des points d'entrée abordables, les glucomètres connectés maintiennent le marché de la gestion numérique du diabète diversifié et accessible.

Par produit :

les systèmes de SCG mènent l'innovationLes systèmes de surveillance continue du glucose ont dominé avec une part de marché de 47,68 % en 2025, représentant une taille de marché de la gestion numérique du diabète au niveau du segment de 9,06 milliards USD. L'autorisation en vente libre du Dexcom Stelo et de l'Abbott Libre Rio ouvre une vaste population de diabétiques de type 2 qui faisaient auparavant face à des obstacles liés aux ordonnances, renforçant les avantages d'échelle.

Les pompes à insuline intelligentes devraient enregistrer le TCAC le plus rapide de 11,74 % jusqu'en 2031, à mesure que l'automatisation en boucle fermée gagne du terrain. Les stylos intelligents et les capuchons connectés servent les schémas thérapeutiques par injection, alimentant les données de dose dans des tableaux de bord analytiques qui s'intègrent à la SCG. Les plateformes de gestion et d'analyse des données agrègent les flux multi-dispositifs, offrant aux cliniciens des tableaux de bord au niveau de la population ; cette interopérabilité maintient le secteur de la gestion numérique du diabète fermement positionné comme un écosystème centré sur les données.

Par utilisateur final :

transformation des soins de santé à domicileLes soins de santé personnels/à domicile ont représenté 64,05 % de la demande en 2025, la télésanté normalisée par la pandémie ayant banalisé le coaching virtuel du diabète et le partage à distance de la SCG. Les progrès en matière de temps dans la cible et la réduction des épisodes d'hypoglycémie favorisent la fidélité à long terme des utilisateurs, stimulant davantage le marché de la gestion numérique du diabète.

Les hôpitaux et les cliniques spécialisées devraient croître de 11,55 % par an, les protocoles de contrôle glycémique en milieu hospitalier adoptant les flux de SCG en temps réel pour réduire les admissions pour acidocétose diabétique. Les sites académiques utilisent de plus en plus les jeux de données de SCG de qualité recherche pour des études de phénotypage métabolique, élargissant les achats de capteurs haute résolution. Les programmes de bien-être parrainés par les employeurs renforcent la surveillance à domicile, estompant les frontières traditionnelles des sites de soins.

Analyse géographique

Marché de la gestion numérique du diabète en Amérique du Nord

L'Amérique du Nord détenait 41,95 % de part de marché en 2025, grâce à une large couverture d'assurance pour les MCG et la télésurveillance des patients à distance, ainsi qu'au Centre d'excellence en santé numérique de la FDA qui accélère les approbations de logiciels en tant que dispositifs médicaux. La taille du marché régional de la gestion numérique du diabète devrait atteindre 14,21 milliards USD d'ici 2031, portée par le vieillissement des cohortes avec une incidence croissante du diabète de type 2. Les lois sur la parité de remboursement de la télésanté adoptées dans 38 États améliorent l'accès en milieu rural, et les thérapeutiques numériques financées par les employeurs continuent de se développer au sein des entreprises auto-assurées.

Marché de la gestion numérique du diabète en Europe

L'Europe demeure une arène mature mais riche en opportunités. Des règles strictes en matière de protection des données renforcent la confiance, mais allongent les délais d'approbation des dispositifs dans le cadre du Règlement relatif aux dispositifs médicaux. Le dispositif d'accès rapide au remboursement des applications DiGA en Allemagne constitue un modèle d'intégration des thérapeutiques numériques sur ordonnance. La France et les pays nordiques expérimentent des programmes nationaux d'approvisionnement en MCG pour les cohortes pédiatriques atteintes de diabète de type 1, garantissant ainsi une croissance modérée mais stable du marché de la gestion numérique du diabète.

Marché de la gestion numérique du diabète en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,98 %, portée par le déploiement de la 5G, l'accessibilité des smartphones et les missions nationales de santé numérique en Chine, en Inde et en Indonésie. Les gouvernements subventionnent la fabrication nationale de MCG, réduisant ainsi les prix d'entrée. Cependant, les lacunes en matière de haut débit dans les provinces rurales et la diversité des cadres réglementaires présentent des risques d'exécution. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud enregistrent une croissance à un chiffre au fur et à mesure du développement des infrastructures, avec les programmes de bien-être en entreprise et les segments à paiement direct en tête de l'adoption initiale.

Paysage concurrentiel

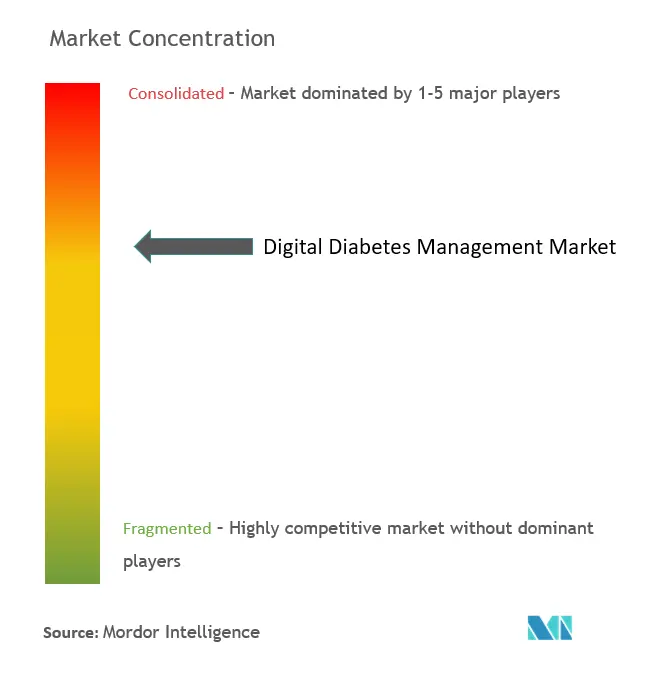

Le marché de la gestion numérique du diabète reste modérément concentré. L'alliance entre Abbott et Medtronic intègre les capteurs FreeStyle Libre aux algorithmes d'administration d'insuline de Medtronic, combinant des forces complémentaires et verrouillant les formulaires auprès des payeurs et des réseaux de prestataires intégrés. Dexcom se concentre sur l'expansion de l'écosystème axée sur les logiciels, ajoutant l'IA de journalisation des repas et des mises à niveau d'alertes prédictives à travers sa gamme de produits de série G. L'Omnipod GO d'Insulet cible les utilisateurs de type 2 en insuline basale uniquement, élargissant les données démographiques adressables sans la complexité des tubulures.

Les acteurs émergents tels que Bigfoot Biomedical, One Drop et Glooko exploitent des architectures en nuage et la distribution d'applications en direct au consommateur pour réduire les coûts des canaux traditionnels. Beaucoup concèdent sous licence les données des capteurs selon des modèles d'analytique en tant que service, se positionnant comme des facilitateurs de santé populationnelle plutôt que comme des vendeurs de matériel. Les partenariats avec les chaînes de pharmacies et les employeurs amplifient la portée.

Les fusions-acquisitions stratégiques restent actives : Tandem a acquis le spécialiste des algorithmes Sugarmate pour son moteur de données en temps réel, et Ascensia s'est associé à Senseonics pour la SCG implantable, illustrant la course à la différenciation par des couches de données avancées. Les feuilles de route des fournisseurs mettent l'accent sur le support décisionnel activé par l'IA, la fusion de dispositifs portables multi-paramètres et les stratégies d'accessibilité spécifiques aux régions — soutenant collectivement le dynamisme concurrentiel au sein du marché de la gestion numérique du diabète.

Leaders du secteur de la gestion numérique du diabète

Abbott

F. Hoffmann-La Roche Ltd.

Insulet Corporation

Dexcom

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la gestion numérique du diabète

- Abbott Laboratories

- Medtronic

- Dexcom

- Roche

- Ascensia

- Lifescan

- Beckton Dickinson

- Insulet

- Sanofi

- Bayer

- B. Braun

- Tandem Diabetes Care

- Ypsomed

- Omada Health

- Glooko

- Bigfoot Biomedical

- Senseonics

- AgaMatrix

- MySugr (Roche)

- One Drop

Développements récents du secteur sur le marché de la gestion numérique du diabète

- Novembre 2024 : Medtronic plc a obtenu l'autorisation de la FDA pour la fonctionnalité de détection de dose de repas manquée de son application InPen, ouvrant la voie à son système Smart MDI avec intégration du SCG Simplera.

- Janvier 2024 : Abbott et Tandem Diabetes Care ont lancé la disponibilité aux États-Unis des pompes t:slim X2 avec Control-IQ intégrées aux capteurs FreeStyle Libre 2 Plus.

- Avril 2023 : Insulet Corporation a reçu l'autorisation de la FDA pour l'Omnipod GO, un dispositif d'administration d'insuline sans tubulure pour les adultes atteints de diabète de type 2 nécessitant une insuline basale quotidienne.

- Mars 2023 : Becton Dickinson a lancé l'application BD Diabetes Care pour fournir des conseils basés sur un programme éducatif aux patients, aux aidants et aux éducateurs.

Périmètre du rapport sur le marché mondial de la gestion numérique du diabète

La gestion numérique de la santé comprend les dispositifs, services et plateformes qui jouent un rôle important dans la prise en charge des personnes atteintes de diabète et simplifient l'autogestion.

Le marché de la gestion numérique du diabète est segmenté par type (dispositifs portables et dispositifs portatifs), produit (glucomètres intelligents, systèmes de surveillance continue du glucose, stylos à insuline intelligents, pompes à insuline intelligentes, applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine).

Le rapport offre les valeurs (en USD) et les volumes (en unités) pour les segments ci-dessus.

Aperçu de la Segmentation

| Dispositifs portables | SCG en patch |

| Pompes à insuline intelligentes | |

| Dispositifs portatifs | Glucomètres intelligents |

| Systèmes de surveillance continue du glucose |

| Glucomètres intelligents |

| Pompes à insuline intelligentes |

| Stylos à insuline intelligents |

| Applications de gestion du diabète |

| Plateformes de gestion et d'analyse des données |

| Soins de santé personnels / à domicile |

| Hôpitaux et cliniques spécialisées en diabétologie |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Dispositifs portables | SCG en patch |

| Pompes à insuline intelligentes | ||

| Dispositifs portatifs | Glucomètres intelligents | |

| Par produit | Systèmes de surveillance continue du glucose | |

| Glucomètres intelligents | ||

| Pompes à insuline intelligentes | ||

| Stylos à insuline intelligents | ||

| Applications de gestion du diabète | ||

| Plateformes de gestion et d'analyse des données | ||

| Par utilisateur final | Soins de santé personnels / à domicile | |

| Hôpitaux et cliniques spécialisées en diabétologie | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion numérique du diabète ?

La taille du marché de la gestion numérique du diabète devrait atteindre 21,06 milliards USD en 2026 et croître à un TCAC de 10,82 % pour atteindre 35,17 milliards USD d'ici 2031.

Quel segment de produit domine le marché aujourd'hui ?

Les systèmes de surveillance continue du glucose détiennent 47,68 % des revenus de 2025, ce qui en fait la plus grande catégorie de produits.

Qui sont les principaux acteurs du marché de la gestion numérique du diabète ?

Abbott, F. Hoffmann-La Roche Ltd., Insulet Corporation, Dexcom et Medtronic sont les principales entreprises opérant sur le marché de la gestion numérique du diabète.

Quelle est la région à la croissance la plus rapide sur le marché de la gestion numérique du diabète ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 11,98 % jusqu'en 2031.

Quelle région détient la plus grande part du marché de la gestion numérique du diabète ?

En 2025, l'Amérique du Nord représente la plus grande part du marché de la gestion numérique du diabète.

Dernière mise à jour de la page le: