Taille et Part du Marché de l'Assurance Vie et Non Vie en République Tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 5.20 Milliards de dollars |

| Taille du Marché (2030) | 6.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.60% CAGR |

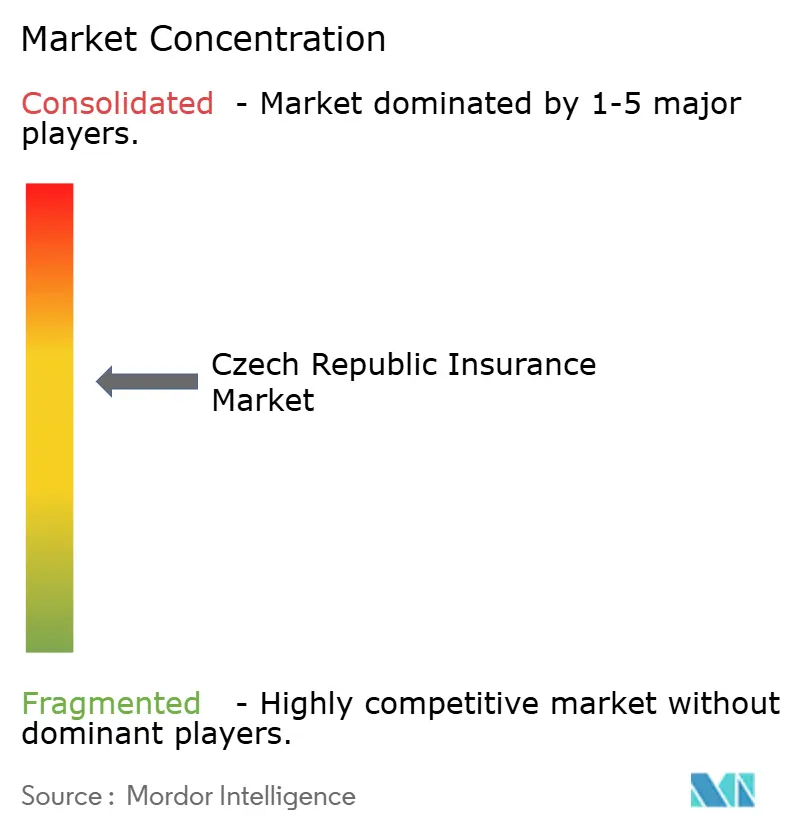

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Non Vie en République Tchèque par Mordor Intelligence

La taille du marché de l'assurance vie et non-vie en République Tchèque est de 5,20 milliards USD en 2025 et devrait atteindre 6,5 milliards USD d'ici 2030, reflétant un CAGR de 4,6 % sur la période. L'expansion des primes dans les branches non-vie, la numérisation rapide de la distribution et la réévaluation des risques immobiliers liée au climat remodèlent l'économie du secteur. La couverture obligatoire de responsabilité civile automobile (RC) continue d'ancrer les primes émises, même si les modèles télématiques et basés sur l'usage font pencher la concurrence vers une tarification fondée sur le risque. L'inflation des coûts de construction entraîne une indexation trimestrielle des capitaux assurés en immobilier, tandis que la responsabilité liée à la transition verte et les couvertures cyber gagnent du terrain à mesure que les petites et moyennes entreprises répondent aux nouvelles réglementations de l'UE. La rentabilité reste toutefois sous pression en raison d'une concurrence tarifaire intense dans le secteur automobile et d'un environnement de taux bas prolongé qui réduit les marges sur les taux garantis dans les portefeuilles vie. Les assureurs misent donc davantage sur la souscription pilotée par l'IA, les API de bancassurance et les produits paramétriques pour protéger leurs marges et combler les lacunes de protection.

Principaux Enseignements du Rapport

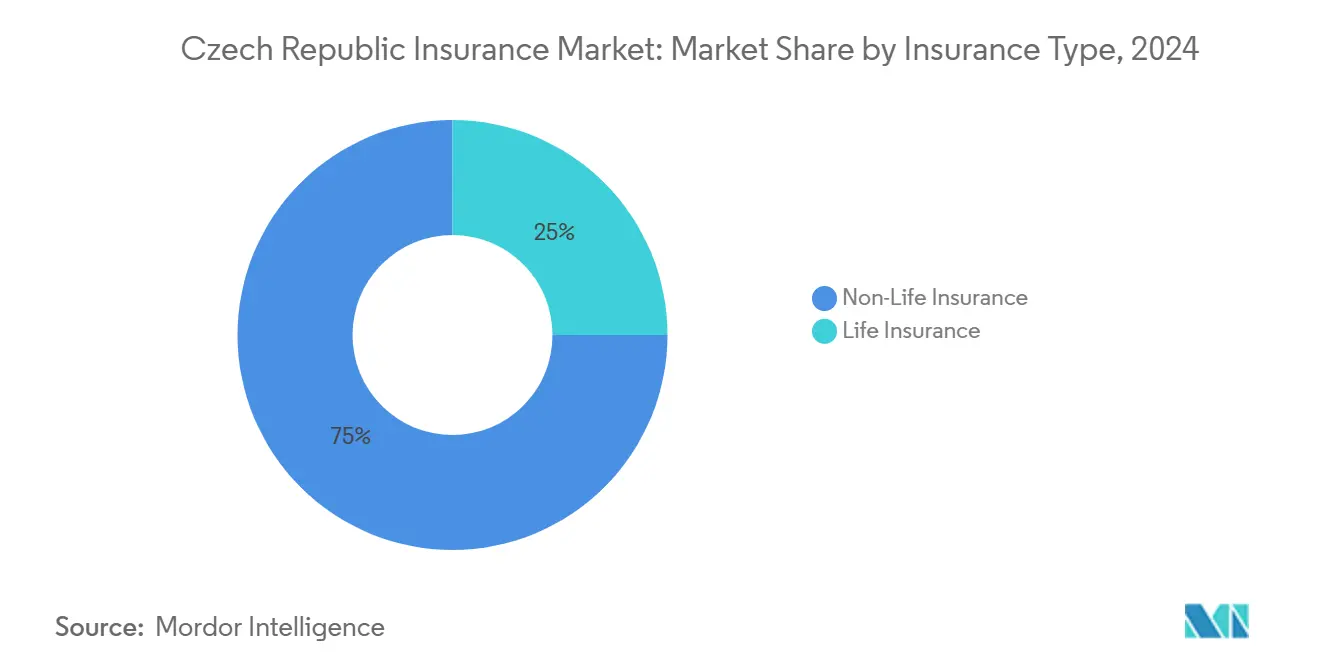

- Par type d'assurance, la non-vie a dominé avec une part de revenus de 75 % en 2024 et devrait progresser à un CAGR de 5,5 % jusqu'en 2030.

- Par canal de distribution, les réseaux d'agences détenaient une part de 42 % en 2024, tandis que les méthodes en ligne et en direct numérique devraient afficher un CAGR de 7,34 % jusqu'en 2030.

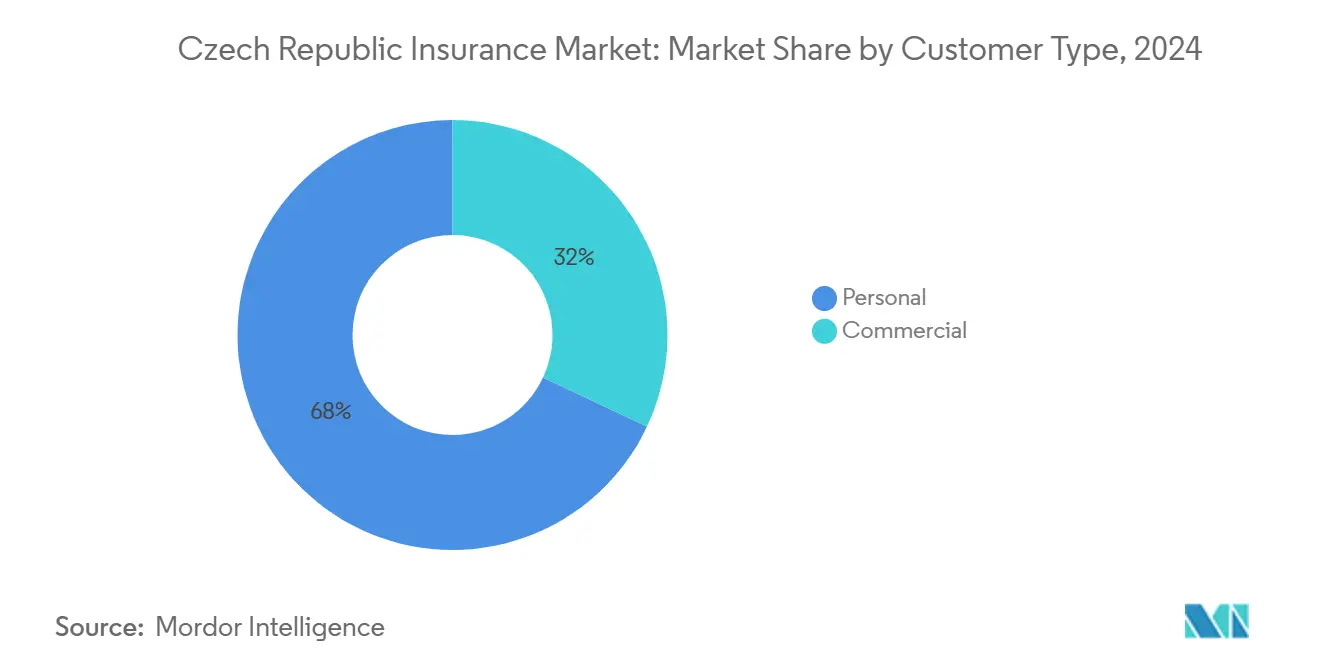

- Par type de client, les lignes personnelles représentaient 68 % des primes de 2024, tandis que les couvertures commerciales devraient croître à un CAGR de 6,2 % jusqu'en 2030.

Tendances et Perspectives du Marché de l'Assurance Vie et Non Vie en République Tchèque

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Couverture obligatoire de RC automobile et hausse des immatriculations de véhicules | +0.80% | Corridors de Prague, Brno, Ostrava | Court terme (≤ 2 ans) |

| Indexation des capitaux assurés en immobilier face à l'inflation des coûts de construction | +1.20% | À l'échelle nationale, plus élevée à Prague et en Moravie du Sud | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant la demande de produits d'épargne vie et retraite | +0.90% | Districts ruraux avec un âge médian > 45 ans | Long terme (≥ 4 ans) |

| API de bancassurance numérique débloquant des segments de détail sous-assurés | +0.70% | Zones urbaines à forte densité de smartphones | Moyen terme (2-4 ans) |

| Règles de finance durable de l'UE stimulant le lancement de produits verts | +0.50% | National, aligné sur les calendriers de l'UE | Long terme (≥ 4 ans) |

| Micro-segmentation pilotée par l'IA permettant une tarification automobile basée sur l'usage | +0.60% | Marchés urbains concurrentiels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Couverture Obligatoire de RC Automobile et Hausse des Immatriculations de Véhicules

La loi n° 30/2024 a supprimé la carte verte papier tout en imposant un délai de règlement des sinistres de 15 jours, obligeant les assureurs à améliorer leur automatisation et leurs analyses [1]Banque Nationale Tchèque, « Rapport sur la Stabilité Financière Automne 2024 », cnb.cz. Les immatriculations de véhicules particuliers ont augmenté de 3,2 % en glissement annuel au troisième trimestre 2024, portées par des incitations aux véhicules électriques d'une valeur de 200 millions EUR. L'application de vision par ordinateur de Generali Česká pojišťovna règle désormais 70 % des sinistres de collision mineurs sans expert humain, réduisant le délai de traitement à quatre jours. La télématique embarquée de Škoda Auto achemine des données en temps réel vers les assureurs partenaires, permettant des remises de primes de 15 à 20 % pour les conducteurs à faible kilométrage. Le risque de fraude augmente, avec des cas détectés évalués à 1,754 milliard CZK en 2024, soit une hausse de 12 % par rapport à 2023.

Indexation des Capitaux Assurés en Immobilier face à l'Inflation des Coûts de Construction

Les coûts des intrants en acier et en ciment ont bondi de 18,6 % en glissement annuel au premier trimestre 2025, sous l'effet des droits de douane MACF de l'UE sur les importations, forçant une indexation trimestrielle des valeurs des bâtiments. La tempête Boris en septembre 2024 a causé 17 milliards CZK de pertes assurées et a élargi le déficit de protection national à 66 %. Les réassureurs ont répondu en relevant les taux des traités catastrophe de 25 à 30 % lors des renouvellements de 2025 [2]Guy Carpenter, « Analyse Post-Événement de la Tempête Boris », guycarp.com. La couverture paramétrique contre les inondations de Kooperativa verse une indemnisation dans les 48 heures lorsque les jauges des rivières dépassent des seuils définis, contournant les litiges avec les experts. La Banque Nationale Tchèque qualifie désormais la sous-assurance dans les branches immobilières de risque systémique, car seulement 42 % des logements disposent d'une assurance bâtiment complète.

Vieillissement de la Population Stimulant la Demande de Produits d'Épargne Vie et Retraite

L'âge médian a atteint 43,9 ans en 2024, et la cohorte des 65 ans et plus atteindra 24,3 % de la population d'ici 2030. Les primes brutes émises en vie ont augmenté de 6,6 % pour atteindre 57,7 milliards CZK en 2024, mais la baisse des taux directeurs a réduit les marges à 130-230 points de base. La Banque Nationale Tchèque plafonnera les commissions sur les produits en unités de compte à 2,5 % de la prime annuelle pour les cinq premières années à partir de 2025, perturbant l'économie de la bancassurance. NN et MetLife pilotent des produits hybrides combinant une garantie de 0,5 à 1,0 % avec une participation à la hausse des marchés actions. Des plafonds de déductibilité fiscale plus élevés débloqueront un potentiel adressable de 6 milliards CZK pour l'épargne retraite d'ici 2027.

API de Bancassurance Numérique Débloquant des Segments de Détail Sous-Assurés

Le déploiement de Guidewire par ČSOB Pojišťovna a réduit l'intégration à 15 minutes dans l'application de Komerční banka. L'écosystème George de Kooperativa affiche un taux d'attachement de 34 % pour les micro-polices auprès des 25-40 ans. Les coûts d'acquisition chutent de 40 à 50 % lorsque la distribution par API remplace les commissions d'agence. L'EIOPA signale par ailleurs des commissions de 30 à 70 % sur la protection des crédits hypothécaires comme un risque pour les consommateurs, ce qui motive le plafonnement à venir. Generali a répondu en lançant une plateforme directe sans commission pour les millennials férus de technologie.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence tarifaire intense comprimant les taux de primes moyens | -0.90% | Branches RC automobile et habitation | Court terme (≤ 2 ans) |

| Marges sur taux garantis durablement faibles érodant la rentabilité vie | -0.70% | Tous les assureurs vie | Moyen terme (2-4 ans) |

| Événements météorologiques extrêmes entraînant une volatilité des sinistres et des coûts de réassurance | -1.10% | Moravie et Bohême sujettes aux inondations | Court terme (≤ 2 ans) |

| Plafonnement des commissions sur les produits en unités de compte en 2025 réduisant les incitations des distributeurs | -0.50% | Canaux de bancassurance et d'agents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence Tarifaire Intense Comprimant les Taux de Primes Moyens

Les primes moyennes de RC automobile ont baissé de 3 à 4 % en 2024, même si la fréquence des sinistres a légèrement augmenté, portant le ratio combiné de la branche à 98,2 %. Les comparateurs en ligne ont réduit la friction liée au changement d'assureur à moins de 10 minutes, érodant la fidélité et faisant monter les coûts d'acquisition au-dessus de 1 500 CZK par police automobile. Generali a enregistré une baisse de 2,8 % de la prime moyenne en 2024 et a resserré ses filtres de souscription pour les codes postaux à haut risque. VIG a réduit ses ratios combinés de deux points grâce à la sélection par télématique, mais avertit que la concurrence restera intense jusqu'en 2026. La Banque Nationale Tchèque met en garde contre le fait que des remises persistantes pourraient menacer la solvabilité si une autre catastrophe similaire à la tempête Boris survenait dans les 24 mois.

Marges sur Taux Garantis Durablement Faibles Érodant la Rentabilité Vie

Les baisses du taux directeur de 7,00 % à 4,00 % au cours de 2024 ont réduit l'écart entre les obligations à 10 ans et les garanties des polices à tout juste 130-230 points de base. Le bénéfice avant impôt du secteur vie a reculé de 6,9 % malgré la croissance des primes, les rendements des investissements étant à la traîne. Les assureurs ont réduit les nouvelles garanties à 0,5-1,0 % et se sont orientés vers des structures en unités de compte, mais le plafonnement des commissions en 2025 réduira les marges sur les nouvelles affaires de 200 à 300 points de base [3]Autorité Européenne des Assurances et des Pensions Professionnelles, « Rapport de Convergence Prudentielle 2024 », eiopa.europa.eu. Les orientations de la Banque Centrale Européenne laissent entrevoir des rendements obligataires modérés jusqu'en 2027, limitant le potentiel de réinvestissement [4]Banque Centrale Européenne, « Perspectives de Politique Monétaire 2025-2027 », ecb.europa.eu. Les actifs alternatifs offrent un surcroît de rendement, mais les règles de Solvabilité limitent les détentions de titres non-investment grade à 10 % des provisions techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Dynamisme de la Non Vie Soutenu par l'Automobile et l'Immobilier

La branche non-vie a généré 75 % des primes de 2024, et cette domination devrait se poursuivre grâce à la RC obligatoire, à l'indexation trimestrielle des valeurs immobilières et à une sensibilisation croissante aux catastrophes. Les produits automobiles représentent près de la moitié des revenus non-vie, et la part de marché de l'assurance en République Tchèque pour les polices avec télématique a déjà dépassé 15 % à Prague et Brno. Les branches immobilières, représentant environ 28 % de la non-vie, suivent l'indice des prix de la construction et voient les capitaux assurés relevés chaque trimestre pour éviter la sous-couverture. La responsabilité civile, les accidents et la santé représentent la part restante, avec la cyber bénéficiant d'un vent réglementaire favorable grâce à DORA.

L'assurance vie, à 25 % du total des primes émises, se développe plus lentement à mesure que les affaires à taux garanti reculent. La demande de produits en unités de compte augmente malgré le plafonnement imminent des commissions. Les assureurs développent également des rentes indexées sur la longévité qui transfèrent le risque de mortalité aux marchés de capitaux. Les marges restant étroites, la taille du marché de l'assurance en République Tchèque pour les produits vie est de plus en plus tirée par les composantes de gestion d'actifs plutôt que par les couvertures de risque pur.

Par Canal de Distribution : Le Direct Numérique Prend de l'Ampleur

Les réseaux d'agences placent encore 42 % du total des primes brutes émises, notamment dans les régions rurales où la pénétration des smartphones est plus faible. Pourtant, le marché de l'assurance en République Tchèque s'oriente vers la distribution mobile et par API. Les primes en direct numérique devraient afficher un CAGR de 7,34 % jusqu'en 2030, à mesure que les assureurs intègrent les parcours de souscription dans les applications bancaires et les caisses d'e-commerce. Le modèle de paiement au kilomètre de Direct pojišťovna et l'écosystème George de Kooperativa montrent comment les coûts d'acquisition peuvent être réduits d'environ moitié lorsque les intermédiaires sont contournés.

La bancassurance représente 28 % des primes émises, avec une forte exposition aux couvertures vie et liées au crédit. Le plafonnement imminent des commissions devrait tempérer la croissance de ce canal. Les courtiers maintiennent une part d'environ 30 %, se spécialisant dans les risques commerciaux et de spécialité où le contenu de conseil est valorisé. Des modèles hybrides combinant conseil automatisé, chats humains et commissions à l'acte émergent en réponse à la pression réglementaire.

Par Type de Client : La Demande Commerciale s'Accélère sous l'Effet des Mandats ESG et Cyber

Les lignes personnelles contribuent à 68 % du total des primes, portées par l'automobile, l'habitation et la protection vie traditionnelle. Néanmoins, les lignes commerciales accélèrent, avec un CAGR prévu de 6,2 % jusqu'en 2030, à mesure que les entreprises s'assurent contre les responsabilités liées à la transition verte et les interruptions d'activité numérique. La taille du marché de l'assurance en République Tchèque pour la couverture cyber reste modeste, mais elle croît à des taux à deux chiffres à mesure que les règles de test DORA entrent en vigueur en 2025. Les produits paramétriques d'interruption d'activité et la responsabilité des dirigeants et mandataires sociaux se développent également à mesure que les PME professionnalisent leur gestion des risques. L'assurance-crédit à l'exportation reste sous-pénétrée mais pourrait progresser à mesure que les exportateurs diversifient leurs marchés au-delà de l'UE.

Analyse Géographique

Prague et la Bohême centrale ont généré 38 % des primes en 2024, portées par des valeurs de véhicules et de biens immobiliers plus élevées. La tempête Boris a cependant démontré que les régions de Moravie-Silésie et d'Olomouc supportent une exposition aux catastrophes disproportionnée, représentant la moitié des pertes assurées nationales. La Moravie du Sud contribue à 14 % des primes commerciales grâce au pôle industriel de Brno. L'adoption du numérique est fortement régionale : la pénétration des smartphones dépasse 78 % à Prague et Brno, permettant au direct numérique de se développer rapidement, tandis que les régions rurales de Vysočina et Karlovy Vary s'appuient sur les ventes en agence. La pénétration de l'assurance immobilière est inférieure de 18 points de pourcentage aux centres urbains dans ces districts, créant un déficit de protection.

La mobilité transfrontalière augmente maintenant que les cartes vertes papier ont disparu. Le marché de l'assurance en République Tchèque traite les sinistres automobiles transfrontaliers 30 % plus rapidement, un gain d'efficacité qui renforce la confiance des voyageurs. Cependant, les règles de souscription par IA nécessitent des tests de biais pour s'assurer que la notation des conducteurs ne soit pas discriminatoire dans les régions frontalières. Generali rapporte que les sinistres transfrontaliers ont atteint 6,2 % du total des sinistres automobiles en 2024, reflétant la reprise du tourisme et la simplification des procédures de l'UE.

Paysage Concurrentiel

Le marché de l'assurance en République Tchèque présente une concentration modérée : les filiales de VIG, Kooperativa et ČPP, ainsi que Generali et Allianz, détiennent ensemble environ 73 % de part de marché. Les opérations tchèques de VIG génèrent 22 % du bénéfice du groupe, signalant un engagement fort de la maison mère dans les investissements en télématique et bancassurance. La part de 23,2 % de Generali bénéficie du leadership en vie, mais les marges automobiles s'amenuisent sous la pression des prix. Allianz, UNIQA, ČSOB Pojišťovna et Direct pojišťovna, acteur natif du numérique, se concurrencent sur l'expérience utilisateur, la tarification basée sur l'usage et l'innovation de niche. Des perturbateurs plus petits comme Pillow pojišťovna se concentrent sur l'immobilier de location à court terme, tandis que Maxima couvre l'agriculture et la sylviculture.

La responsabilité liée à la transition verte, la cyber et les produits météorologiques paramétriques représentent les espaces blancs les plus évidents. L'émission en temps réel permise par Guidewire positionne ČSOB Pojišťovna pour cibler les segments de l'économie des petits boulots et des micro-entreprises. Les exigences réglementaires en matière de documentation des algorithmes créent un avantage concurrentiel qui favorise les assureurs dotés d'équipes solides en science des données. Ceux qui manquent de profondeur actuarielle pourraient faire face à des dépenses de conformité plus élevées ou prendre du retard dans la tarification avancée.

Leaders du Secteur de l'Assurance Vie et Non Vie en République Tchèque

Kooperativa pojišťovna (VIG Group)

Česká podnikatelská pojišťovna (ČPP, VIG)

Generali Česká pojišťovna

Allianz pojišťovna

UNIQA pojišťovna

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Generali Česká pojišťovna a fusionné la gestion d'actifs de ČP INVEST, regroupant 4,2 milliards EUR sous un même toit pour la vente croisée de produits vie en unités de compte.

- Novembre 2024 : Zuzana Silberová de la Banque Nationale Tchèque a été élue Vice-Présidente de l'EIOPA pour un mandat de cinq ans, renforçant l'influence tchèque sur les règles prudentielles de l'UE.

- Septembre 2024 : La tempête Boris a causé 17 milliards CZK de pertes assurées, faisant monter les prix de la réassurance catastrophe pour les renouvellements de 2025 de 25 à 30 %.

- Juin 2024 : ČSOB Pojišťovna a adopté Guidewire InsuranceSuite, réduisant le délai d'émission des polices à 15 minutes.

Périmètre du Rapport sur le Marché de l'Assurance Vie et Non Vie en République Tchèque

| Assurance Vie | |

| Assurance Non Vie | Assurance Automobile |

| Assurance Immobilière | |

| Assurance Responsabilité Civile | |

| Assurance Santé | |

| Assurance Voyage |

| Agence Individuelle |

| Bancassurance |

| Direct en Ligne / Numérique |

| Courtiers et Affinité |

| Particuliers |

| Entreprises |

| Par Type d'Assurance | Assurance Vie | |

| Assurance Non Vie | Assurance Automobile | |

| Assurance Immobilière | ||

| Assurance Responsabilité Civile | ||

| Assurance Santé | ||

| Assurance Voyage | ||

| Par Canal de Distribution | Agence Individuelle | |

| Bancassurance | ||

| Direct en Ligne / Numérique | ||

| Courtiers et Affinité | ||

| Par Type de Client | Particuliers | |

| Entreprises | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de l'assurance en République Tchèque en 2030 ?

Il est prévu qu'il atteigne 6,5 milliards USD d'ici 2030, avec un CAGR de 4,6 %.

Quel segment mène la génération de primes ?

Les branches non-vie, portées par l'automobile et l'immobilier, détiennent 75 % des primes émises.

À quelle vitesse les canaux en direct numérique se développent-ils ?

La distribution en ligne et en direct numérique devrait afficher un CAGR de 7,34 % jusqu'en 2030.

Quel impact la tempête Boris a-t-elle eu sur les coûts de réassurance ?

L'événement a relevé les prix des traités catastrophe pour les renouvellements de 2025 de 25 à 30 %.

Comment le plafonnement des commissions de 2025 affectera-t-il la bancassurance ?

Il limite les commissions sur les produits en unités de compte à 2,5 % de la prime annuelle, réduisant les incitations des distributeurs et poussant les assureurs vers des canaux à honoraires ou numériques.

Quels domaines de produits émergents offrent un potentiel de croissance ?

L'assurance cyber, la couverture paramétrique contre les inondations et les polices pour bâtiments verts présentent le plus fort potentiel de hausse dans le cadre des nouvelles réglementations de l'UE.

Dernière mise à jour de la page le: