Tamanho e Participação do Mercado de Colchões da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

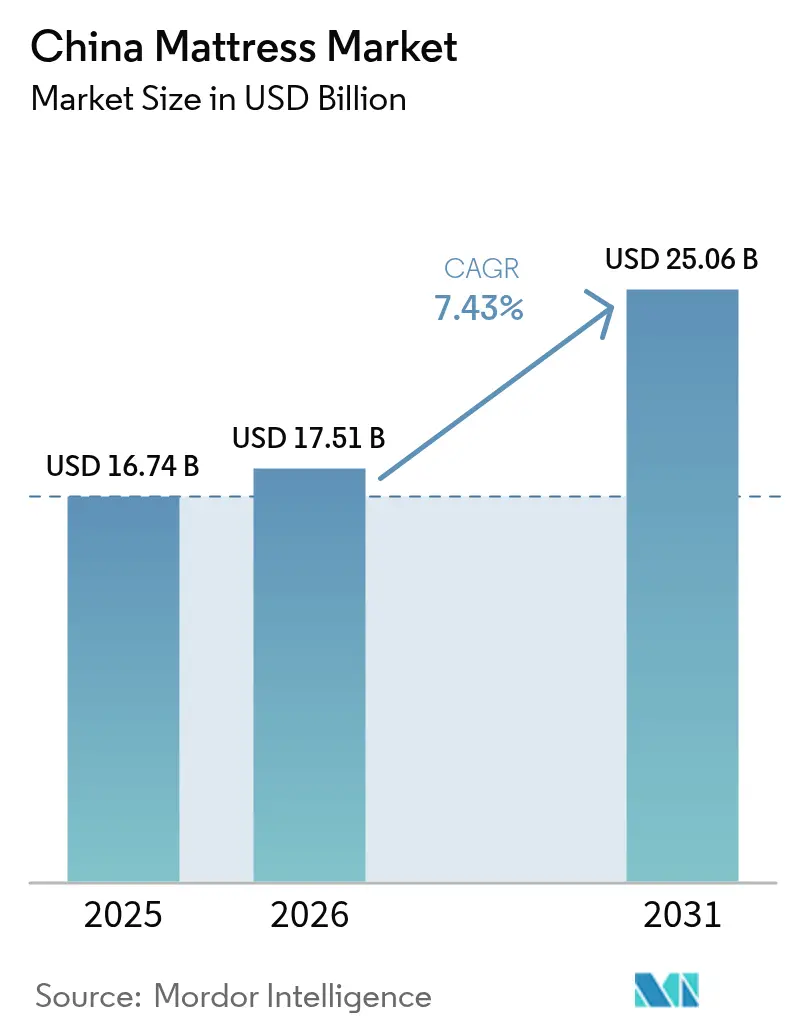

| Tamanho do mercado no ano base (2025) | 16.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.43% CAGR |

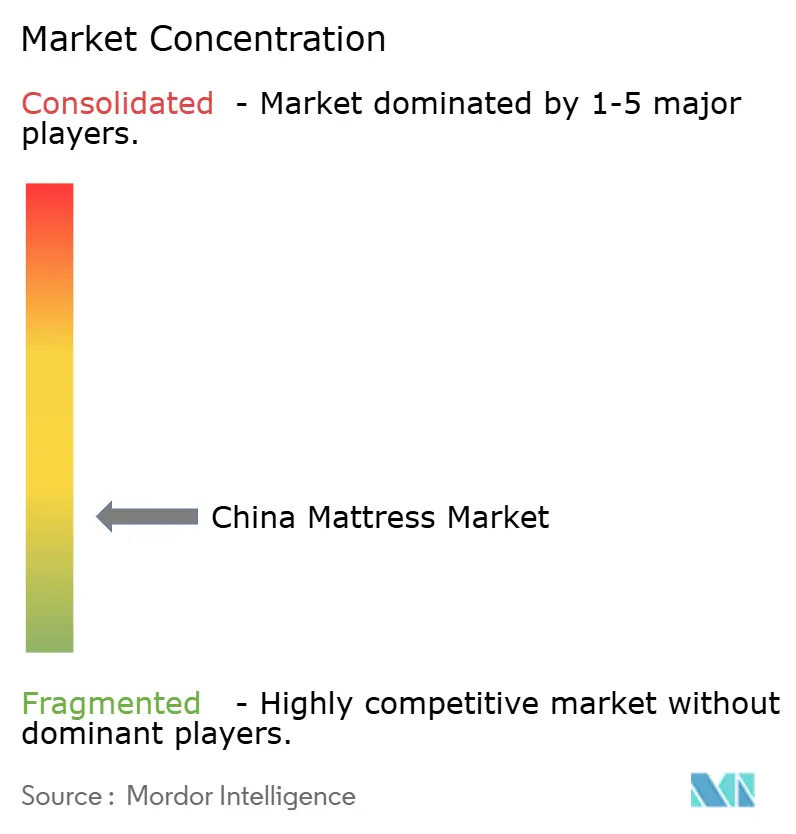

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colchões da China por Mordor Intelligence

O tamanho do mercado de colchões da China está projetado para expandir de USD 16,74 bilhões em 2025 e USD 17,51 bilhões em 2026 para USD 25,06 bilhões até 2031, registrando um CAGR de 7,43% entre 2026 e 2031. Os operadores acompanham um avanço em relação ao arco de crescimento de 2019–2025, à medida que a premiumização, o posicionamento voltado à saúde do sono e a cobertura omnicanal ampliam a base endereçável além das novas conclusões de imóveis residenciais. Consumidores urbanos em cidades de segundo e terceiro nível impulsionam ciclos de atualização com base no aumento da renda disponível e na maior conscientização sobre suporte ergonômico. A mudança para a logística de colchão em caixa estende a entrega no mesmo dia e no dia seguinte a centenas de cidades de menor nível, reduzindo os custos de última milha e diminuindo os riscos de compras online. A política nacional de saúde no âmbito do programa Healthy China 2030 reposiciona a escolha do colchão como uma decisão de saúde do sono e reforça a adoção institucional em programas de bem-estar para idosos e trabalhadores[1]Fonte: Departamento Nacional de Estatísticas da China, "Comunicado Estatístico e Indicadores do Mercado Imobiliário," Departamento Nacional de Estatísticas da China, stats.gov.cn .

Principais Conclusões do Relatório

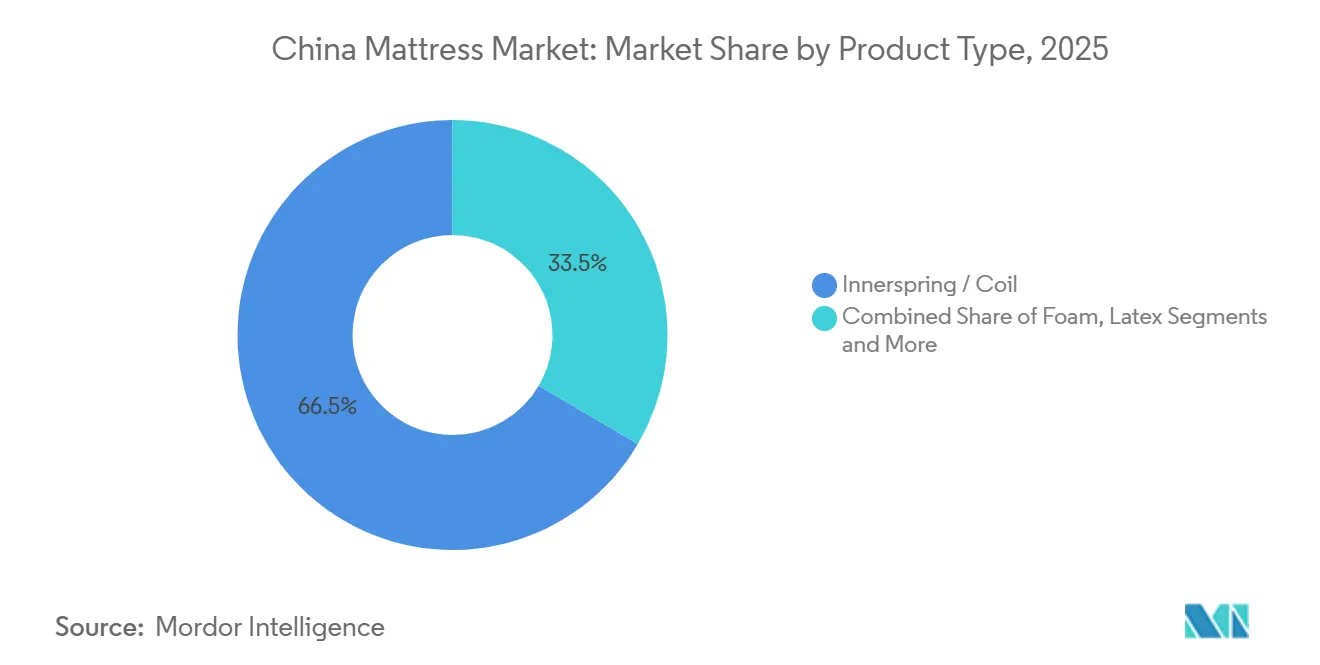

- Por tipo de produto, as molas lideraram com 66,53% da participação do mercado de colchões da China em 2025, enquanto a espuma está prevista para expandir a um CAGR de 8,22% até 2031.

- Por tamanho de colchão, os modelos king-size comandaram 41,53% da participação do mercado de colchões da China em 2025, enquanto as variantes queen-size estão projetadas para crescer a um CAGR de 8,04% até 2031.

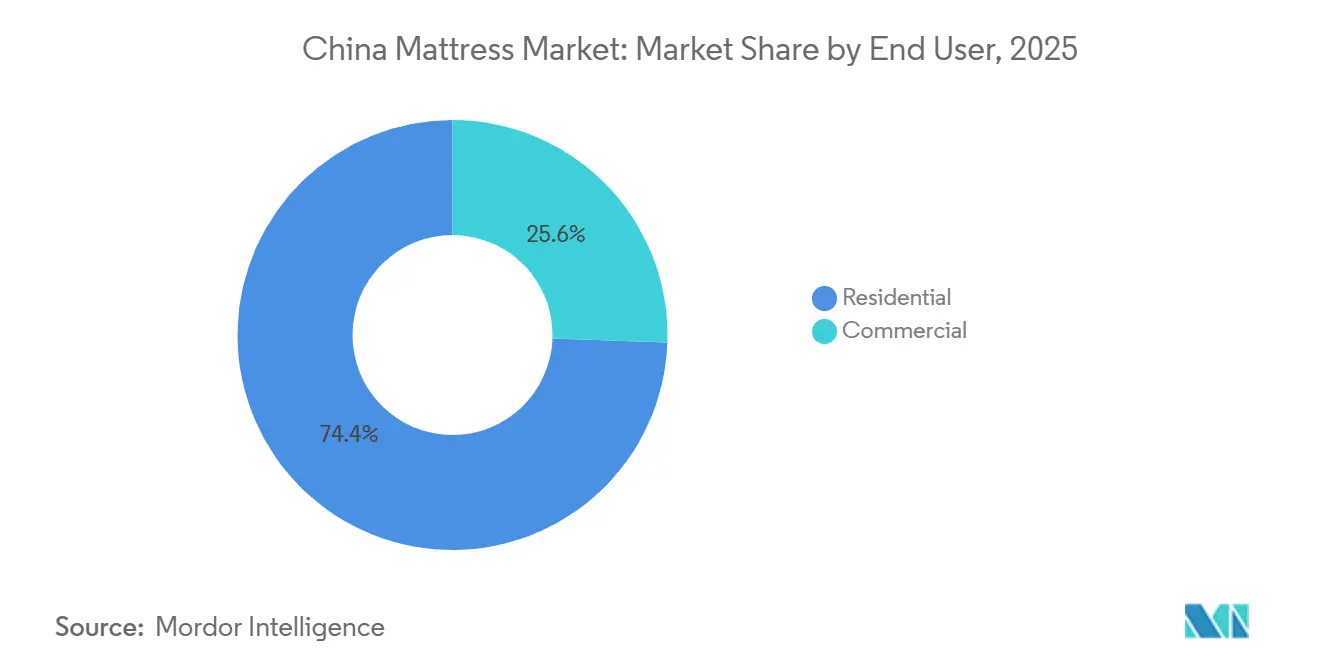

- Por usuário final, o segmento residencial representou 74,44% da participação do mercado de colchões da China em 2025, enquanto os canais comerciais estão previstos para crescer a um CAGR de 8,40% até 2031.

- Por canal de distribuição, o segmento B2C deteve 75,25% da participação do mercado de colchões da China em 2025, e o B2C está projetado para registrar o CAGR mais rápido de 9,36% até 2031.

- Por geografia, o Leste da China liderou o mercado de colchões da China com 29,12% de participação de mercado em 2025, enquanto o Sudoeste da China está projetado para registrar o maior CAGR de 8,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Colchões da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização e Demanda por Atualização em Cidades de Nível 1 a 3 | +2.1% | Leste da China, Centro-Sul da China (mais forte), Norte da China (moderado) | Médio prazo (2–4 anos) |

| Expansão do Comércio Eletrônico e Omnicanal para Cidades de Menor Nível | +1.8% | Nacional, com maior penetração no Leste e Norte da China | Curto prazo (≤ 2 anos) |

| Conscientização sobre Saúde do Sono Favorecendo Produtos Ergonômicos, de Espuma e Híbridos | +1.5% | Cidades de Nível 1 e Nível 2, expandindo-se para o Nível 3 | Médio prazo (2–4 anos) |

| Expansão do Setor de Hotelaria e Ciclos de Reforma Pós-Pandemia | +1.2% | Sudoeste da China, Centro-Sul da China, com expansão para o Norte da China | Médio prazo (2–4 anos) |

| Rotulagem Verde e Conformidade com Baixo Teor de COV Moldando o Mix de Produtos | +0.6% | Segmentos premium no Centro-Sul e Leste da China, crescendo em todo o país | Longo prazo (≥ 4 anos) |

| Programas de Construção para Locação e Mobiliário para Aluguel de Longo Prazo | +0.5% | Cidades de Nível 1, expandindo-se para capitais provinciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e Demanda por Atualização em Cidades de Nível 1 a 3

O aumento da renda disponível nos principais centros urbanos sustenta uma clara mudança das molas de entrada de preço para opções de espuma, híbridas e inteligentes de melhor desempenho, que prometem melhorias mensuráveis no sono e maior durabilidade. Compradores em cidades de Nível 1 a 3 agora priorizam materiais certificados e segurança em emissões, tornando o CertiPUR-US para espuma e o STANDARD 100 da OEKO-TEX sinais visíveis de qualidade durante a comparação de produtos. Os sortimentos de médio a premium crescem mais rapidamente, pois o zoneamento ergonômico, o conforto com infusão de gel e o isolamento de movimento se alinham à lógica de atualização, em vez de ao mobiliário pela primeira vez. Colchões inteligentes com ajuste automático baseado em dados biométricos oferecem às marcas uma nova base de diferenciação em distritos afluentes, onde os consumidores associam o sono à saúde preventiva. Essas preferências se concentram no Leste e no Centro-Sul da China e, em seguida, se difundem para outras regiões à medida que a descoberta omnicanal expande a conscientização e o acesso.

Expansão do Comércio Eletrônico e Omnicanal para Cidades de Menor Nível

A compressão de colchão em caixa e a embalagem otimizada para entrega por transportadoras permitem entregas mais rápidas e períodos de teste mais longos em cidades de menor nível, onde as lojas físicas são menos densas. Os ecossistemas de plataformas no Tmall, JD.com e Douyin permitem demonstrações ao vivo, avaliações autenticadas e atendimento ao cliente integrado, reduzindo o risco em compras online de alto valor. Os principais varejistas sincronizam estoque e preços entre lojas físicas e lojas virtuais oficiais, permitindo que os compradores pesquisem online, testem o conforto na loja e concluam a compra no canal de sua preferência. À medida que esse modelo escala, o B2C permanece o maior canal e também cresce mais rapidamente até 2031, refletindo ganhos de conversão em vez de canibalização de tráfego. A rotulagem padronizada de segurança e inflamabilidade, alinhada às normas GB, nas listagens de comércio eletrônico melhora a qualidade das informações e sustenta expectativas consistentes entre as regiões [2]Fonte: Organização Internacional de Normalização, "ISO 9001:2015 Sistemas de Gestão da Qualidade," ISO, iso.org .

Conscientização sobre Saúde do Sono Favorecendo Produtos Ergonômicos, de Espuma e Híbridos

O programa Healthy China 2030 coloca o bem-estar do sono na agenda nacional de prevenção, aumentando a conscientização sobre suporte ergonômico, alinhamento da coluna vertebral e qualidade do sono entre os grupos urbanos. As orientações de saúde pública e as colaborações de pesquisa informam os padrões de aquisição em cuidados com idosos e bem-estar corporativo, reforçando a demanda por alívio de pressão e controle de movimento nas especificações de colchões. As marcas investem em recursos de monitoramento validados e demonstrações de mapeamento de pressão que constroem confiança nas soluções de espuma e híbridas para ganhos diários de saúde. À medida que os consumidores associam a escolha do colchão a dores nas costas e recuperação, a disposição de pagar por espumas respiráveis, molas zonadas e regulação de temperatura sustenta atualizações premium. Essas preferências ligadas à saúde surgem primeiro nas cidades de Nível 1 e 2 e, em seguida, se expandem por meio de conteúdo omnicanal e zonas de experiência nas lojas.

Expansão do Setor de Hotelaria e Ciclos de Reforma Pós-Pandemia

As marcas hoteleiras seguem cronogramas de substituição e atualizações de padrões de marca que mantêm a aquisição de colchões em ciclos plurianuais, o que estabiliza a demanda B2B mesmo quando as vendas residenciais desaceleram. Fornecedores com plantas certificadas pela ISO, prazos de entrega curtos e armazéns regionais têm vantagem em licitações que exigem qualidade consistente e implementações sincronizadas em várias propriedades. A recuperação do turismo em centros do interior, como Chengdu e Chongqing, aumenta os pedidos em lote para formatos king e queen que atendem às especificações de higiene e durabilidade. Os compradores comerciais também solicitam firmeza modular e pacotes de base completos para reduzir o tempo de inatividade dos quartos durante reformas e mudanças de bandeira. Essa camada B2B adiciona resiliência ao mix de receitas do mercado de colchões da China até 2027, à medida que as reformas e as novas inaugurações avançam conforme os cronogramas planejados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração do Mercado Imobiliário e Fraca Conclusão de Novos Imóveis | -1.4% | Nacional, mais agudo em cidades de Nível 1, impacto moderado em Nível 2/3 | Médio prazo (2–4 anos) |

| Volatilidade de Preços de Matérias-Primas e Látex | -1.1% | Polos de fabricação em Guangdong e Zhejiang afetam os preços nacionais | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Normas Mais Rígidas de COV/Inflamabilidade | -0.7% | Nacional, mais rigoroso nas províncias costeiras orientadas à exportação | Longo prazo (≥ 4 anos) |

| Altos Custos de Logística Reversa e Devoluções no Comércio Eletrônico | -0.6% | Nacional, impacto mais forte em cidades de menor nível com infraestrutura mais fraca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração do Mercado Imobiliário e Fraca Conclusão de Novos Imóveis

Os indicadores do mercado imobiliário residencial enfraqueceram em 2024 e permaneceram pressionados até o início de 2026, reduzindo a vinculação de primeira ocupação para colchões abaixo das normas anteriores. O afrouxamento das políticas ajudou a estabilizar os volumes de transações, mas não restaurou totalmente a confiança dos compradores, o que manteve as compras discricionárias de móveis em um ciclo de decisão mais longo. As marcas de colchões pivotaram para programas de substituição e promoções para impulsionar a demanda, independentemente de novos gatilhos imobiliários, em cidades de Nível 1 a 3. A aquisição comercial de operadores de hotelaria, saúde, cuidados com idosos e aluguel compensou parcialmente a fraqueza residencial durante esse período [3]Fonte: Departamento Nacional de Estatísticas da China, "Dados de Desenvolvimento e Vendas do Mercado Imobiliário 2024–2025," Departamento Nacional de Estatísticas da China, stats.gov.cn . O efeito líquido é uma tração de curto prazo mais lenta proveniente de novas conclusões, com maior dependência de atualizações omnicanal e contratos institucionais no mercado de colchões da China.

Volatilidade de Preços de Matérias-Primas e Látex

Insumos de poliuretano, como TDI e polióis, experimentaram oscilações notáveis ao longo de 2024 e 2025, enquanto variações de rendimento relacionadas ao clima influenciaram o fornecimento de látex natural no Sudeste Asiático. Montadores menores com ferramentas limitadas de proteção contra riscos enfrentaram maior compressão de margens e mudanças de preços mais frequentes, o que pode aumentar o risco de devoluções se as especificações forem rebaixadas. Os players integrados mitigaram a volatilidade ao firmar contratos de longo prazo e operar linhas de espuma próprias, o que suaviza os custos trimestrais. Os picos de custo de insumos também interagem com as necessidades de conformidade, uma vez que as químicas de baixo teor de COV e os adesivos à base de água frequentemente apresentam custos unitários mais elevados. Esse mix de custos reduz a flexibilidade promocional para fabricantes de médio nível e eleva a vantagem de escala no mercado de colchões da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Molas Dominam a Participação em Valor, Enquanto a Espuma Captura a Narrativa de Crescimento por Meio da Integração Inteligente

Os colchões de molas representaram 66,53% da receita de 2025, pois os fabricantes se beneficiam de linhas de molas de alta capacidade e redes de fornecimento bem estabelecidas em clusters costeiros. A categoria mantém forte presença entre compradores que buscam valor e consumidores tradicionais que associam uma sensação mais firme ao suporte lombar, ajudando a manter a demanda de entrada resiliente em mercados de menor nível. Os produtos de espuma, incluindo espuma com memória, estão projetados para crescer a um CAGR de 8,22% até 2031, à medida que as infusões de gel e os designs de células abertas abordam o acúmulo de calor, enquanto os recursos inteligentes criam diferenciação clara em faixas de preço médio a premium. O látex permanece um nicho para compradores focados em hipoalergenicidade e sustentabilidade, apoiado por certificações reconhecidas de têxteis e espuma que validam baixas emissões e fornecimento responsável. Os híbridos combinam o suporte de molas ensacadas com espumas de conforto e tornaram-se uma escolha popular de atualização, pois os compradores que buscam upgrade procuram conforto equilibrado.

À medida que os dispositivos de sono conectados migram para o varejo convencional, as matrizes de sensores e os módulos de ar responsivos se integram mais facilmente às camadas de espuma do que às montagens de molas, deslocando a adoção inteligente para SKUs de espuma e híbridos. Os controles de processo vinculados às normas de emissões e segurança contra incêndio aumentam os custos de teste e certificação para espuma e látex, mas esses obstáculos também elevam as barreiras para entrantes de baixa qualidade e favorecem marcas organizadas com sistemas de garantia de qualidade. Nos polos de exportação costeiros, os requisitos de conformidade são agora rotineiros e funcionam como sinais de qualidade nos canais domésticos, onde os compradores buscam garantias sobre COVs e segurança de materiais. Nesse contexto, as molas mantêm a amplitude de cobertura, enquanto a espuma e os híbridos capturam a narrativa de inovação que impulsiona o valor percebido para os consumidores urbanos. Esse mix posiciona o mercado de colchões da China para sustentar a liderança em molas, ao mesmo tempo em que aloca participação incremental para formatos baseados em espuma até 2031.

Por Tamanho do Colchão: Os Modelos King Lideram a Receita, Enquanto as Variantes Queen Crescem com a Otimização para Apartamentos Urbanos

Os colchões king-size representaram 41,53% da receita de 2025, impulsionados por compradores urbanos de alto nível com maiores áreas habitacionais que priorizam superfícies de sono generosas para casais e famílias. As variantes queen-size são o formato de crescimento mais rápido, com um CAGR projetado de 8,04% até 2031, pois os quartos de hotel padronizados e os apartamentos urbanos compactos favorecem layouts que conservam espaço sem sacrificar o luxo percebido. As unidades de tamanho solteiro e casal atendem a moradias estudantis e unidades de aluguel, com o núcleo restante a preços acessíveis, enquanto as atualizações de marca se concentram em outros segmentos. Os nichos de tamanho personalizado e especial comandam preços premium, pois proprietários de vilas e ambientes de cuidados com idosos adotam superfícies maiores ou ajustáveis por seção para acessibilidade e conveniência do cuidador. As preferências climáticas também influenciam as escolhas de enchimento e cobertura por região, pois as províncias do sul úmido priorizam a respirabilidade e materiais de secagem mais rápida, enquanto as províncias do norte mais frias valorizam camadas de conforto mais espessas e camadas térmicas.

Os vendedores de comércio eletrônico tendem a otimizar a logística de queen-size usando dimensões de pacotes compatíveis com as principais transportadoras, o que concentra os volumes de unidades online nesse formato. Os testes na loja continuam importantes para os compradores de king-size, que frequentemente consultam a equipe de vendas sobre firmeza, transferência de movimento e conforto do parceiro antes de comprar nos canais online sincronizados. As normas para tolerâncias dimensionais e rotulagem mantêm a variação dentro de intervalos aceitáveis e exigem divulgação transparente para que os compradores possam alinhar estruturas e roupas de cama com a seleção do colchão. À medida que os sortimentos de marcas evoluem, queen e king permanecem tamanhos âncora que moldam o planejamento de estoque, a racionalização de SKUs e os layouts de showroom em todas as províncias. Essa distribuição se alinha com a preferência do mercado de colchões da China por soluções de sono orientadas à família, mantendo a adaptabilidade às áreas de apartamentos em cidades em crescimento.

Por Usuário Final: Os Volumes Residenciais se Estabilizam Enquanto a Aceleração Comercial Compensa a Ciclicidade do Mercado Imobiliário

O segmento residencial representou 74,44% do volume de 2025, refletindo a grande base instalada e a crescente conscientização sobre saúde, que encurtam os ciclos de substituição nos domicílios urbanos. Os canais comerciais, que compreendem hotelaria, saúde, cuidados com idosos, dormitórios corporativos e construção para locação, estão previstos para crescer a um CAGR de 8,40% até 2031, atuando como contrapeso à fraca vinculação de novos imóveis. As substituições em hotelaria e os lançamentos de marcas sustentam pedidos em lote que aderem aos padrões de franquia para conforto, higiene e durabilidade em pacotes de colchão mais base. Os operadores de aluguel de longo prazo padronizam SKUs em faixas de atacado de USD 113–169 para equilibrar conforto, rotatividade de inquilinos e cronogramas de manutenção. A saúde e os cuidados com idosos adquirem produtos especializados de alívio de pressão e antipressão que atendem às normas clínicas de segurança e materiais, o que incentiva os recursos premium a se difundirem para os produtos residenciais.

Os compradores residenciais transferem expectativas de estadias em hotéis, criando demanda por uma sensação consistente, suporte de borda e controle de temperatura que espelha as camas de hotelaria de marca. À medida que os programas de aquisição enfatizam a conformidade com segurança e emissões, os contratos comerciais recompensam os fornecedores que mantêm certificações confiáveis e oferecem entrega flexível para portfólios de múltiplas propriedades. Essa atividade sustenta a utilização constante das linhas em fábricas maiores e distingue os players integrados dos montadores menores em termos de disponibilidade, especificações e documentação. As promoções focadas em substituição, incluindo trocas a USD 70–141, convertem usuários legados de camas duras para camadas de conforto em espuma em mercados de aluguel urbano sem aguardar nova ocupação. O resultado é um mercado de colchões da China que amplia progressivamente suas fontes de demanda, alinhando os níveis de produto e preço com as prioridades institucionais e domésticas.

Por Canal de Distribuição: O Varejo B2C Domina e Registra o Crescimento Mais Rápido por Meio de Estratégias Omnicanal

O varejo B2C representou 75,25% da receita de 2025 e está projetado para registrar o CAGR mais rápido de 9,36% até 2031, confirmando que a evolução do canal está impulsionando a conversão em vez de canibalizar o tráfego nas lojas físicas. As plataformas de marketplace e comércio social aproveitam demonstrações ao vivo, conteúdo de criadores e períodos de teste estendidos para reduzir a hesitação na compra de colchões online. As redes especializadas aprimoram a jornada B2C com consultas de sono, demonstrações de mapeamento de pressão e testes domiciliares coordenados que mantêm a paridade de experiência entre os canais. As vendas B2B e de projetos permanecem essenciais para aquisições em hotelaria, setor corporativo e público, com acordos-quadro que fixam volumes e prazos em múltiplos locais. Os requisitos de segurança e rotulagem para canais online, incluindo certificações de inflamabilidade sob as normas GB, formalizam a exibição de produtos e reduzem disputas durante janelas de devolução estendidas.

Os vendedores omnicanal sincronizam a disponibilidade de SKUs e o estoque em tempo real para que os compradores possam pesquisar online, testar o conforto na loja e concluir a compra pelo caminho mais conveniente, o que eleva os valores médios dos pedidos e reduz as devoluções. Os varejistas de massa mantêm forte penetração para molas de entrada de preço, mas enfrentam pressão de equiparação de preços à medida que os vendedores de marketplace comprimem as camadas de custo de distribuição. Os entrantes de venda direta ao consumidor preenchem espaços em branco com pequenas lojas em shoppings para fornecer validação tátil, enquanto se concentram no atendimento e nas promoções online para preservar as margens. A logística reversa continua sendo um obstáculo de custo nos fluxos de comércio eletrônico puro, o que motiva os vendedores a fortalecer os testes na loja e as políticas de serviço que pré-qualificam os compradores. Essas dinâmicas de canal reforçam um mercado de colchões da China baseado em descoberta, testabilidade e flexibilidade, com o B2C mantendo tanto a maior base quanto o crescimento mais rápido.

Análise Geográfica

O Leste da China liderou o mercado de colchões da China com 29,12% de participação de mercado em 2025, enquanto o Sudoeste da China está projetado para registrar o maior CAGR de 8,63% até 2031. O Leste da China possui a maior base instalada de produção e vendas de colchões, apoiada pelo corredor Xangai–Jiangsu–Zhejiang, onde a densidade logística reduz os prazos de entrega e permite sortimentos premium. A maior renda per capita disponível nessas províncias ajuda as marcas a escalar recursos inteligentes e materiais avançados que exigem preços mais elevados. A área também ancora uma alta proporção de plantas conformes e prontas para exportação, que padronizaram práticas de qualidade que agora influenciam as especificações do varejo doméstico. À medida que as redes de varejo amadurecem, as melhorias de produtividade das lojas e as táticas de conversão omnicanal substituem a abertura de novas lojas como o principal vetor de crescimento nas cidades costeiras. A combinação de demanda madura e cadeias de suprimentos organizadas mantém a região como a maior contribuinte de valor no mercado de colchões da China.

O Sudoeste da China é o cluster de crescimento mais rápido, pois os programas de infraestrutura reduzem os custos de produção e distribuição, enquanto novos ativos de hotelaria e turismo expandem as carteiras de pedidos B2B. A rápida urbanização em Chengdu e Chongqing está atraindo marcas varejistas nacionais para construir sortimentos equilibrados que combinam cobertura de SKU de entrada com opções premium para novos domicílios de classe média. O armazenamento regional e os prazos de entrega mais curtos permitem que os fornecedores atendam tanto à substituição residencial quanto a contratos baseados em projetos com menos rupturas de estoque e instalações mais pontuais. O planejamento de produtos também se adapta às condições úmidas e mais quentes com construções respiráveis, infusões de carvão de bambu e coberturas antimicrobianas, que são diferenciadores comuns no Sul. Essa base crescente posiciona o Sudoeste da China para impulsionar uma parcela maior do crescimento incremental no mercado de colchões da China ao longo do período de previsão.

O Norte e o Centro-Sul da China contribuem com demanda estável, moldada pela evolução demográfica, pelo estoque habitacional e pelos orçamentos institucionais. O Norte da China equilibra a substituição doméstica estável com atualizações lideradas por políticas em instalações de cuidados com idosos, o que adiciona especificações mais robustas às listas de aquisição. O Centro-Sul da China, incluindo as bases de fabricação de Guangdong, sustenta a distribuição nacional, mas está se adaptando a salários mais altos e custos de conformidade que estão gradualmente deslocando parte da capacidade para o interior. A participação do Noroeste e do Nordeste permanece menor em nível nacional, mas desempenha um papel importante na adaptação de produtos para climas mais frios, levando ao marketing localizado em torno de espessura e conforto térmico. Esses padrões ilustram como o mercado de colchões da China alinha os formatos de produto com diferentes níveis de renda regionais, condições climáticas e maturidade de infraestrutura para sustentar um crescimento equilibrado.

Cenário Competitivo

O campo competitivo é fragmentado, e uma longa cauda de marcas regionais e montadores de escala artesanal está ativa em faixas de preço de entrada. As marcas organizadas competem em três vetores, incluindo personalização habilitada por IA, conformidade e transparência da cadeia de suprimentos, e domínio omnicanal que comprime o tempo desde a descoberta até a entrega. Os carros-chefe de portfólio inteligente, como a série T11 da DeRUCCI, usam matrizes de múltiplos sensores e sistemas de ar adaptativo para fazer afirmações de saúde que constroem confiança, respaldadas por resultados de testes e referências a protocolos clínicos. Em paralelo, as certificações de emissões e têxteis passaram de pré-requisitos de exportação para sinais de confiança domésticos, à medida que os consumidores buscam rotulagem de baixo teor de COV e proveniência documentada de materiais. As fricções no comércio transfronteiriço, incluindo direitos antidumping sobre colchões chineses nos Estados Unidos, redirecionam a capacidade para os canais domésticos e amplificam a concorrência de preços em determinados níveis de cidades.

As estratégias das empresas ilustram a gama de movimentos usados para construir vantagem em formatos e canais. A Xilinmen, rebatizada como Sleemon Healthy Sleep Technology em 2026, sinaliza uma mudança estratégica para ecossistemas de sono inteligente enquanto expande plataformas conjuntas de P&D com universidades líderes. A DeRUCCI avança portfólios de sono conectado ancorados no rastreamento cardiopulmonar e no ajuste rápido de firmeza, posicionando colchões inteligentes como adjuntos de grau médico para a saúde do sono. A MLILY expande as linhas de entrada e médio preço para canais online enquanto testa formatos de experiência na loja que canalizam transações de volta para os checkouts de comércio eletrônico, um mix projetado para preservar a margem enquanto melhora a descoberta. Os players internacionais aproveitam o patrimônio de marca e as parcerias de hotelaria, mas enfrentam concorrência digital crescente de importações de venda direta ao consumidor e inovadores domésticos que reduzem as camadas de distribuidores em cidades de menor nível. Esses movimentos sustentam um diversificado mercado de colchões da China onde tanto os campeões domésticos quanto as marcas globais perseguem atualizações premium e demanda por bem-estar conectado.

Os marcos de conformidade e segurança trazem separação adicional entre grandes e pequenos produtores, moldando as prioridades de investimento e os layouts das fábricas. Normas mais rígidas de COV e inflamabilidade impulsionam adesivos à base de água, novas químicas de cobertura e controle de qualidade mais rigoroso, formalizando práticas nos polos costeiros e implementando-as em cronogramas graduais. As regras de manuseio de produtos químicos perigosos que entraram em vigor em 2026 aumentam o investimento fixo em sistemas de segurança e monitoramento nos processadores de espuma, com impactos proporcionais mais pesados sobre as empresas de médio porte. À medida que esses requisitos se consolidam, as marcas maiores com credenciais ISO e capacidades de materiais próprios obtêm acesso mais consistente a licitações institucionais e programas hoteleiros. Esse ambiente incentiva a profissionalização contínua, ao mesmo tempo em que ainda deixa amplo espaço para disruptores focados no mercado de colchões da China, incluindo recursos inteligentes, construções modulares e projetos piloto de materiais circulares.

Líderes do Setor de Colchões da China

Xilinmen / Sleemon

MLILY

KUKA Home

DeRUCCI

Man Wah

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Xilinmen Furniture Co., Ltd. mudou oficialmente seu nome para Sleemon Healthy Sleep Technology Co., Ltd., sinalizando uma mudança estratégica em direção a ecossistemas de colchões inteligentes e plataformas de saúde baseadas em IA.

- Março de 2025: A Xilinmen estabeleceu um Centro de Pesquisa Conjunta para a Grande Saúde com o Instituto de Estudos Avançados de Xangai da Universidade de Zhejiang, com foco no cultivo de novas forças produtivas em tecnologia do sono.

Escopo do Relatório do Mercado de Colchões da China

Um colchão é uma capa macia e hermética projetada para ser inflada e usada como cama. O relatório abrange uma análise completa do histórico do mercado de colchões da China, que inclui uma avaliação do mercado total, tendências emergentes nos segmentos e no mercado regional, e mudanças significativas na dinâmica e na visão geral do mercado. O relatório também oferece avaliações qualitativas e quantitativas por meio da análise de dados coletados de analistas do setor e participantes do mercado em vários pontos-chave da cadeia de valor. O relatório abrange o mercado de colchões de espuma da China e é segmentado por tipo (colchões de molas, colchões de espuma com memória, colchões de látex e outros tipos (gel e híbrido)) e canal de distribuição (offline e online). O relatório oferece tamanho de mercado e previsões para o mercado de colchões da China em termos de receita (USD) para todos os segmentos acima.

| Molas / Espiral |

| Espuma (incluindo espuma com memória) |

| Látex |

| Híbrido |

| Outros Tipos de Colchão |

| Colchão Solteiro |

| Colchão Casal |

| Colchão Queen |

| Colchão King |

| Tamanhos Personalizados e Especiais |

| Residencial |

| Comercial |

| B2C/Varejo | Varejistas de Massa |

| Lojas Especializadas em Colchões (incluindo lojas exclusivas de marca) | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Projetos |

| Leste da China |

| Sudoeste da China |

| Norte da China |

| Centro-Sul da China |

| Nordeste da China |

| Noroeste da China |

| Por Tipo de Produto | Molas / Espiral | |

| Espuma (incluindo espuma com memória) | ||

| Látex | ||

| Híbrido | ||

| Outros Tipos de Colchão | ||

| Por Tamanho do Colchão | Colchão Solteiro | |

| Colchão Casal | ||

| Colchão Queen | ||

| Colchão King | ||

| Tamanhos Personalizados e Especiais | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Varejistas de Massa |

| Lojas Especializadas em Colchões (incluindo lojas exclusivas de marca) | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Projetos | ||

| Por Geografia | Leste da China | |

| Sudoeste da China | ||

| Norte da China | ||

| Centro-Sul da China | ||

| Nordeste da China | ||

| Noroeste da China | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de colchões da China em 2026 e qual é sua perspectiva de crescimento até 2031?

O tamanho do mercado de colchões da China é estimado em USD 17,51 bilhões em 2026 e está projetado para atingir USD 25,06 bilhões até 2031 a um CAGR de 7,43%.

Qual categoria de produto lidera e qual cresce mais rapidamente na China?

As molas lideraram a participação em valor com 66,53% em 2025, enquanto a espuma é o segmento de crescimento mais rápido, com um CAGR de 8,22% até 2031, impulsionado pela inovação em conforto e integração inteligente.

Como os canais estão evoluindo no mercado de colchões da China?

O B2C permanece dominante, representando 75,25% da receita de 2025, e também é o de crescimento mais rápido até 2031, à medida que os modelos omnicanal conectam a descoberta online com os testes na loja e o atendimento rápido.

Quais regiões são mais importantes para a demanda de colchões da China?

O Leste da China liderou com 29,12% das vendas de 2025, dada a concentração de fabricação e as rendas mais altas, enquanto o Sudoeste da China é a região de crescimento mais rápido com um CAGR projetado de 8,63%.

Quais normas de conformidade são mais importantes para colchões na China?

As principais normas incluem a GB 18584 para qualidade do ar interno, a GB 20286 para retardância de chamas em locais públicos e a GB/T 26706 para dimensões e rotulagem, que moldam os requisitos de materiais, garantia de qualidade e exibição de produtos.

Página atualizada pela última vez em: