Taille et part du marché des services de conseil en gestion au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

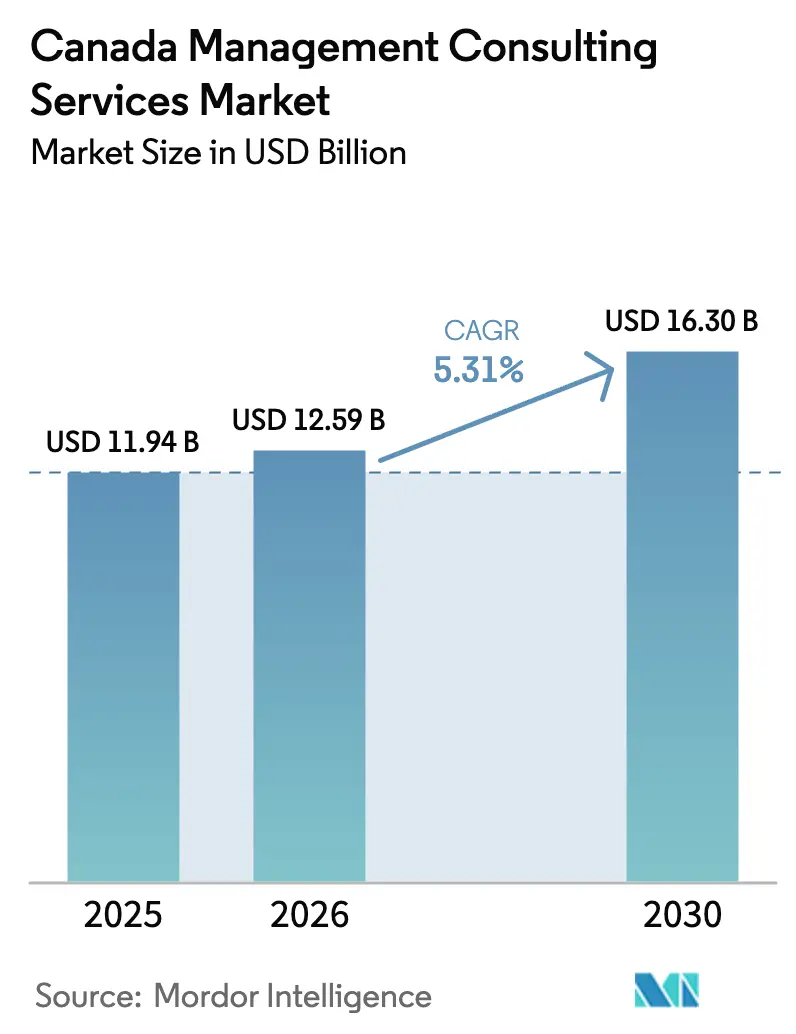

| Taille du marché de l'année de base (2025) | 11.94 Milliards de dollars |

| Taille du Marché (2026) | 12.59 Milliards de dollars |

| Taille du Marché (2030) | 16.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en gestion au Canada par Mordor Intelligence

La taille du marché des services de conseil en gestion au Canada est projetée à 11,94 milliards USD en 2025, 12,59 milliards USD en 2026, et devrait atteindre 16,30 milliards USD d'ici 2031, avec un TCAC de 5,31 % de 2026 à 2031. Les mandats axés sur le numérique, les incitations aux technologies propres d'une valeur supérieure à 100 milliards CAD (71,5 milliards USD) et les clauses de prêt liées aux critères ESG continuent de remodeler les tendances de la demande en matière de conseil. Les grandes entreprises représentent toujours la majeure partie des dépenses, mais les petites et moyennes entreprises accélèrent leur adoption grâce à la prestation à distance, à la tarification basée sur les résultats et aux programmes fédéraux de subventions technologiques. Le conseil en technologie dépasse toutes les autres lignes de services à mesure que la migration vers le nuage, les projets pilotes d'IA générative et les menaces de cybersécurité s'intensifient. Les réformes des marchés publics provinciaux, quant à elles, exercent une pression sur les marges des contrats gouvernementaux, poussant les entreprises vers des créneaux à plus haute valeur ajoutée tels que la transition climatique, la réconciliation avec les peuples autochtones et la gouvernance de l'IA.

Principaux enseignements du rapport

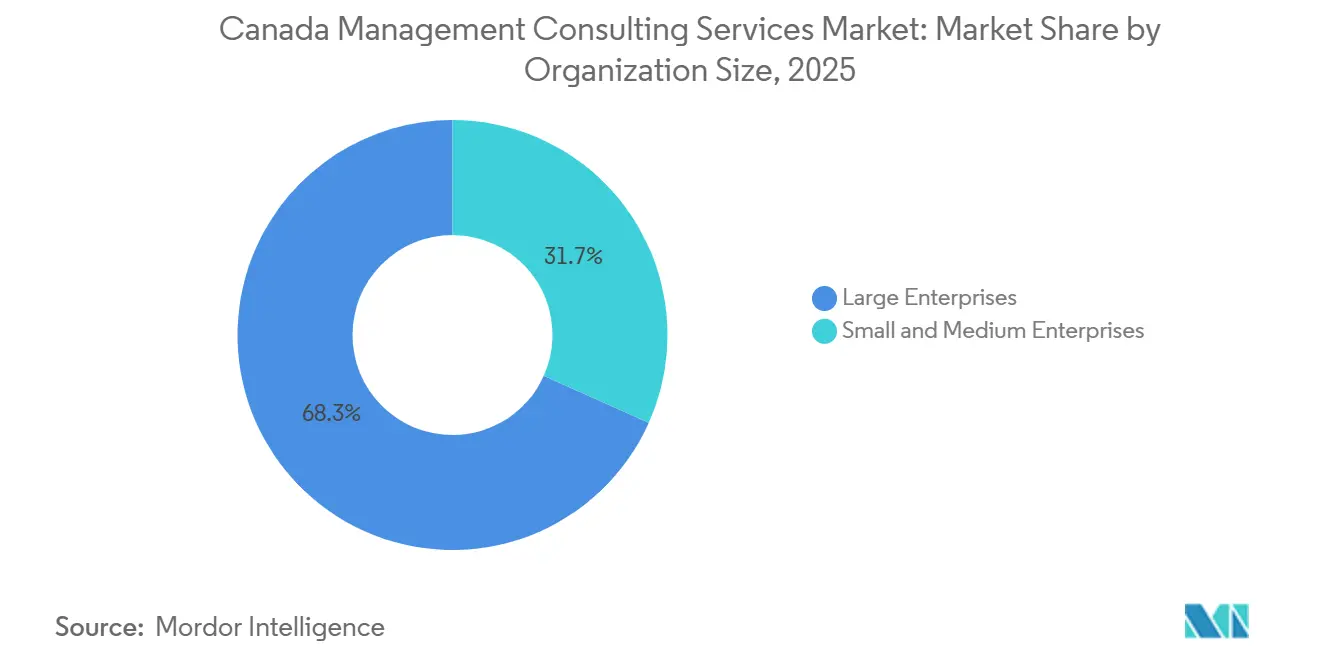

- Par taille d'organisation, les grandes entreprises détenaient 68,30 % de la part des revenus en 2025, tandis que le segment des PME se développe à un TCAC de 5,88 % jusqu'en 2031, grâce à des engagements modulaires basés sur l'abonnement.

- Par type de service, le conseil en stratégie représentait 29,45 % de la part en 2025, mais le conseil en technologie devrait progresser à un TCAC de 9,10 % à mesure que les clients accordent la priorité au nuage, à l'IA et à la cybersécurité.

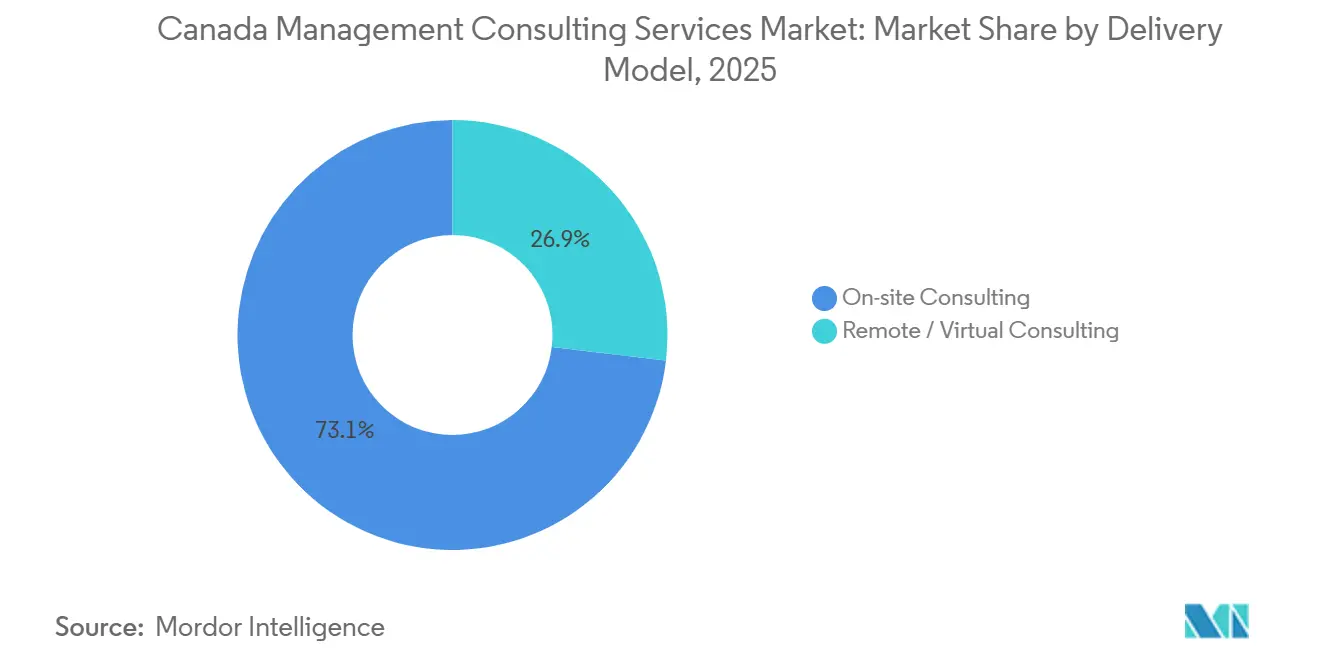

- Par modèle de prestation, le travail sur site a conservé 73,10 % de la part en 2025 ; les formats à distance et virtuels, cependant, affichent un TCAC de 5,40 % jusqu'en 2031, conformément aux normes de la main-d'œuvre hybride.

- Par secteur d'activité des utilisateurs finaux, les services financiers ont dominé avec 43,40 % de la demande en 2025, tandis que la santé et les sciences de la vie est le secteur à la croissance la plus rapide avec un TCAC de 7,32 % grâce aux mandats de santé numérique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil en gestion au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de transformation axée sur le numérique après la COVID-19 | +1.8% | National, concentré en Ontario et en Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Incitations à l'investissement dans les technologies propres soutenues par le gouvernement | +1.2% | National, dirigé par l'Alberta, le Québec et les provinces de l'Atlantique | Long terme (≥ 4 ans) |

| Activité croissante de fusions-acquisitions sur le marché intermédiaire parmi les entreprises canadiennes | +0.9% | National, plus forte à Toronto, Montréal et Calgary | Court terme (≤ 2 ans) |

| Mandats de prêt liés aux critères ESG des grandes banques | +0.7% | National, adoption précoce dans les centres financiers | Moyen terme (2 à 4 ans) |

| Passage aux modèles de facturation basés sur les résultats | +0.4% | Secteurs public fédéral et provincial | Moyen terme (2 à 4 ans) |

| Demande de conseil hyperspécialisé appartenant à des autochtones | +0.3% | National, premiers gains dans les provinces riches en ressources | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de transformation axée sur le numérique après la COVID-19

L'Ambition numérique 2026 du gouvernement exige que 95 % des services fédéraux soient accessibles en ligne d'ici décembre 2026, poussant 43 ministères à moderniser leurs systèmes patrimoniaux. La Banque Royale du Canada a porté ses dépenses technologiques annuelles à 5,1 milliards CAD (3,64 milliards USD) en 2025, en orientant les fonds vers l'analytique pilotée par l'IA.[1]Banque Royale du Canada, "Rapport annuel 2025," rbc.com Les acteurs du secteur des ressources emboîtent le pas ; Suncor a réservé 1,2 milliard CAD (857 millions USD) pour numériser ses opérations dans les sables bitumineux.[2]Suncor Energy, "Programme de transformation numérique," suncor.com Les cabinets de conseil intègrent désormais des ingénieurs de données et des architectes en nuage au sein des équipes de stratégie classiques, ce qui leur permet d'exiger des tarifs mixtes premium. Les facteurs réglementaires comprennent les règles de conception des services du Conseil du Trésor alignées sur les normes d'accessibilité WCAG 2.1, qui rendent le conseil en transformation non discrétionnaire.

Incitations à l'investissement dans les technologies propres soutenues par le gouvernement

Le crédit d'impôt remboursable pour l'investissement dans les technologies propres d'Ottawa, offrant jusqu'à 30 % des dépenses en capital admissibles, a déclenché plus de 200 dépôts de projets à la mi-2025. Le programme TIER de l'Alberta a consacré 750 millions CAD (536 millions USD) à des projets de captage du carbone et d'hydrogène.[3]Gouvernement de l'Alberta, "Cadre TIER," alberta.ca Le Plan pour une économie verte du Québec a mobilisé 6,7 milliards CAD (4,79 milliards USD) pour l'électrification. Les projets font face à des approbations multijuridictionnelles qui peuvent s'étendre sur 18 à 36 mois, de sorte que les promoteurs recherchent des consultants compétents en matière de conformité à la Loi sur l'évaluation d'impact. Les périmètres d'engagement couvrent les modèles de faisabilité, la mobilisation des peuples autochtones et la localisation des chaînes d'approvisionnement, soutenant des pipelines de conseil à deux chiffres dans les secteurs de l'énergie et des infrastructures.

Activité croissante de fusions-acquisitions sur le marché intermédiaire parmi les entreprises canadiennes

Le nombre de transactions dans la tranche de 50 millions CAD à 500 millions CAD a augmenté de 18 % d'une année sur l'autre en 2025, alors que les capitaux disponibles dépassaient 80 milliards CAD (57,2 milliards USD). Les transactions technologiques représentaient 31 % du volume, avec la cybersécurité et les cibles SaaS en tête. Les fusions-acquisitions dans le secteur de la santé ont progressé de 24 % dans un contexte de consolidation des laboratoires et des prestataires de soins à domicile. Les équipes de conseil déploient désormais des unités d'intervention rapide qui finalisent la diligence raisonnable, l'évaluation des synergies et les plans d'intégration en 8 à 12 semaines. Les bureaux de Toronto, Montréal et Calgary concentrent la majorité des talents en services transactionnels, permettant aux entreprises de monétiser les flux de capitaux transfrontaliers et la demande des fonds de capital-investissement pour les regroupements sectoriels.

Mandats de prêt liés aux critères ESG des grandes banques

Les six grandes banques s'engagent à mobiliser plus de 2 000 milliards CAD (1 430 milliards USD) en finance durable d'ici 2030. TD a révélé que 42 % de son portefeuille de prêts aux entreprises est désormais assorti de clauses liées au développement durable. L'engagement climatique de la Banque Scotia oblige les emprunteurs à fortes émissions à présenter des plans de transition d'ici 2027. Les consultants s'associent à des cabinets juridiques et d'ingénierie pour élaborer des matrices de matérialité, des bases de référence pour les émissions de portée 3 et des informations prêtes pour les prêteurs. La ligne directrice B-15 du Bureau du surintendant des institutions financières (BSIF) consolide cette dynamique en exigeant l'intégration du risque climatique dans les cadres de gouvernance et de capital.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Guerres des talents et inflation salariale croissantes | -0.9% | National, aiguë à Toronto, Vancouver et Montréal | Court terme (≤ 2 ans) |

| Compression des honoraires dans le secteur public par les marchés publics | -0.6% | Contrats gouvernementaux fédéraux et provinciaux | Moyen terme (2 à 4 ans) |

| Outils de stratégie en libre-service basés sur l'IA réduisant le travail de premier niveau | -0.4% | National, concentré dans les technologies et les services financiers | Moyen terme (2 à 4 ans) |

| Incertitude de la politique d'immigration pour les consultants qualifiés | -0.3% | National, affectant les grands centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Guerres des talents et inflation salariale croissantes

La rémunération médiane des consultants seniors a augmenté de 12 % en 2025 pour atteindre 145 000 à 175 000 CAD (103 600 à 125 000 USD), tandis que le taux d'attrition des cadres intermédiaires avoisinait 22 %. Les pénuries de compétences en architecture en nuage, en science des données et en relations avec les peuples autochtones alimentent des guerres d'enchères avec les entreprises technologiques et les organismes publics. Deloitte a signalé une hausse de 1,8 point du ratio des coûts salariaux, ce qui a déclenché l'expansion des centres de prestation délocalisés. PwC a dépensé 45 millions CAD (32,1 millions USD) pour la mise à niveau des compétences en IA, mais le retard de productivité ralentit la monétisation. Les coûts de conformité augmentent également avec les nouvelles lois sur la transparence salariale et les objectifs d'équité qui élargissent les packages de rémunération globale.

Compression des honoraires dans le secteur public par les marchés publics

Les plafonds tarifaires de Services publics et Approvisionnement Canada ont réduit les marges moyennes de 8 à 12 % depuis 2023. Les appels d'offres concurrentiels obligatoires pour tout montant supérieur à 100 000 CAD (71 500 USD) limitent les attributions à fournisseur unique, tandis que les jalons basés sur la performance lient les paiements aux indicateurs d'adoption par les utilisateurs et d'économies de coûts. L'Ontario et la Colombie-Britannique ont mis en place des groupes d'achat de services partagés similaires, amplifiant la discipline tarifaire. Les entreprises se tournent vers des créneaux premium — transition climatique, identité numérique, réconciliation avec les peuples autochtones — mais ces engagements plus courts et à plus haute valeur ajoutée augmentent la volatilité des revenus et l'imprévisibilité du pipeline.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME accélèrent grâce au conseil modulaire

Les PME ont réduit l'écart d'adoption en 2025, mais les grandes entreprises représentaient toujours 68,30 % des revenus du marché des services de conseil en gestion au Canada. La part des PME dans la taille du marché des services de conseil en gestion au Canada devrait croître à un TCAC de 5,88 % jusqu'en 2031, reflétant les normes de travail à distance, la tarification liée aux résultats et des subventions telles que le Programme canadien d'adoption du numérique. Les PME commandent généralement des engagements d'une valeur de 50 000 à 250 000 CAD (35 750 à 178 750 USD) pour des mises à niveau du commerce électronique, la numérisation de la chaîne d'approvisionnement ou la production de rapports ESG. Les grandes multinationales continuent de dominer les déploiements ERP à l'échelle de l'entreprise, la préparation réglementaire et les programmes d'intégration post-fusion qui nécessitent des engagements pluriannuels et des boîtes à outils propriétaires.

Les dynamiques de croissance diffèrent selon les régions : l'Ontario accueille la majorité des PME technologiques cherchant des conseils de directeur financier fractionné et d'entrée sur le marché, tandis que les provinces riches en ressources privilégient les feuilles de route de développement économique autochtone. Les cabinets de conseil adaptent leurs modèles de prestation en conséquence, proposant des portails d'abonnement et des ateliers asynchrones pour maintenir les coûts de projet prévisibles. À mesure que la collaboration à distance devient la norme, les conseillers boutique situés en dehors des grandes métropoles accèdent désormais à des bassins de clients nationaux sans étendre leur empreinte physique.

Par type de service : le conseil en technologie dépasse toutes les lignes

Le conseil en stratégie a conservé une part de 29,45 % du marché des services de conseil en gestion au Canada en 2025, mais les flux de travail technologiques progressent à un TCAC de 9,10 % jusqu'en 2031. Les cyberattaques ont augmenté de 32 % en 2025, entraînant des révisions urgentes de l'architecture de sécurité et des plans d'intervention en cas d'incident. Les clients font également évoluer les projets pilotes d'IA générative vers la production, élargissant la portée des engagements en matière de gouvernance des données, de MLOps et de gestion du changement. Le conseil en opérations et en ressources humaines suit de près la croissance globale, en se concentrant sur la résilience de la chaîne d'approvisionnement et la conception de la main-d'œuvre hybride.

D'autres lignes de conseil — risque, conformité et développement durable — bénéficient des nouvelles règles de divulgation climatique. Les entreprises regroupent fréquemment ces capacités dans des programmes de transformation de bout en bout, brouillant les frontières entre les services. La taille du marché des services de conseil en gestion au Canada pour les engagements technologiques devrait atteindre 7 milliards USD d'ici 2031, soutenue par des partenariats avec des hyperscalers et des accélérateurs en nuage préconfigurés. Malgré une croissance plus rapide, le travail de stratégie reste lucratif car les mandats au niveau du conseil d'administration exigent du temps de partenaires seniors et des analyses sur mesure, maintenant des tarifs journaliers premium.

Par modèle de prestation : les normes hybrides maintiennent la domination du travail sur site

La prestation sur site a encore capté 73,10 % des dépenses de 2025, mais les modèles à distance continuent de se développer à un TCAC de 5,40 %. Les clients des services financiers et de la technologie allouent environ 65 % du total des heures de projet à la collaboration virtuelle, réservant les réunions en face à face aux approbations des comités de pilotage et aux événements de mise en service. La part de marché des services de conseil en gestion au Canada pour les engagements à distance est passée de 24 % en 2020 à 27 % en 2025 et devrait atteindre 30 % d'ici 2031.

Les petites entreprises tirent parti du travail à distance pour remporter des mandats nationaux sans supporter de frais immobiliers. Le Conseil du Trésor encourage les ministères fédéraux à privilégier les ateliers virtuels pour réduire les émissions liées aux déplacements, à condition que des protocoles de salle de données sécurisée soient en place. Les clients font état d'économies de coûts de 12 à 18 % lors de l'utilisation d'effectifs hybrides, tandis que les cabinets de conseil élargissent l'accès aux talents spécialisés indépendamment de la géographie.

Par secteur d'activité des utilisateurs finaux : les services financiers en tête, la santé prend de l'élan

Les institutions financières ont généré 43,40 % des revenus de 2025, alimentées par la préparation aux services bancaires ouverts, la modernisation de la lutte contre le blanchiment d'argent et les tests de résistance au risque climatique. La santé et les sciences de la vie ont affiché le TCAC le plus rapide à 7,32 % grâce aux déploiements provinciaux de dossiers de santé électroniques, à l'expansion des soins virtuels et à la sécurité de la chaîne d'approvisionnement pharmaceutique. La taille du marché des services de conseil en gestion au Canada pour les missions dans le secteur de la santé est sur le point de dépasser 2 milliards USD d'ici 2031, avec des projets allant des portails patients hébergés dans le nuage à la découverte de médicaments assistée par l'IA.

L'énergie, le gouvernement, le commerce de détail et les médias forment ensemble une queue diversifiée, chacun avec des catalyseurs sectoriels spécifiques. Les acteurs de l'énergie recherchent des études de faisabilité sur le captage du carbone ; les entités gouvernementales poursuivent l'identité numérique et la budgétisation carbone ; les détaillants rénovent leur logistique omnicanale ; les entreprises médiatiques optimisent leurs modèles de monétisation de la diffusion en continu. Les consultants créent de la valeur en transférant des connaissances entre les secteurs, notamment en matière de confidentialité des données, d'expérience utilisateur et de changements réglementaires.

Analyse géographique

L'Ontario a ancré 45 % des dépenses de 2025, soutenu par les denses écosystèmes bancaires, d'assurance et technologiques de Toronto. La part de la province devrait se maintenir à mesure que les réglementations sur les services bancaires ouverts et les entreprises de technologie financière en expansion soutiennent un arriéré de conseil continu. Le Québec a contribué à 23 % de la demande, propulsé par les grappes aérospatiales, biopharma et de recherche en IA de Montréal et les subventions agressives aux technologies propres de la province. La Colombie-Britannique a capté 15 %, portée par la scène logicielle florissante de Vancouver, les corridors commerciaux Asie-Pacifique et les projets d'énergie renouvelable.

Les Prairies — Alberta, Saskatchewan et Manitoba — représentent environ 12 % des revenus. Les engagements dans cette région se concentrent sur le captage du carbone, les pôles d'hydrogène et les partenariats économiques autochtones, reflétant la diversification économique loin des hydrocarbures traditionnels. Le Canada atlantique représentait environ 5 % en 2025 ; les projets d'éolien en mer totalisant 5 GW d'ici 2030 et les modernisations de l'aquaculture soutiennent un TCAC provincial de 5,4 %.

L'hétérogénéité réglementaire façonne les périmètres des projets régionaux. La Loi sur les évaluations environnementales de l'Ontario, la législation sur les zones humides du Québec et les règles d'impact de la Colombie-Britannique imposent des dépôts, des délais et des protocoles de consultation des peuples autochtones distincts. Les superpositions fédérales — la Loi sur l'évaluation d'impact, la Loi sur les pêches et la Loi sur les espèces en péril — ajoutent de la complexité aux infrastructures interprovinciales, encourageant les clients à engager des cabinets de conseil capables de synchroniser les autorisations à plusieurs niveaux et la mobilisation des parties prenantes.

Paysage concurrentiel

Le marché est modérément concentré. Les quatre grands — Deloitte, PwC, EY et KPMG — ont collectivement réalisé 35 % des revenus de 2025 grâce à des pratiques multidisciplinaires et à des relations d'audit intégrées. Les cabinets MBB ont détenu 12 %, conservant la salle du conseil pour la stratégie de portefeuille, la diligence raisonnable en capital-investissement et les plans de transformation. Les acteurs axés sur la technologie — Accenture, IBM Consulting et Capgemini — ont capté 15 %, se différenciant par des accélérateurs en nuage, des usines d'IA et une échelle délocalisée.

Les prestataires dont le siège est au Canada — MNP, CGI, WSP, Stantec — ont sécurisé 18 % de la part en combinant des bureaux régionaux, une prestation bilingue et une connaissance approfondie de la réglementation. Les 20 % restants sont fragmentés entre des boutiques, des spécialistes en ressources humaines et des pratiques appartenant à des autochtones qui servent des secteurs de niche tels que la réconciliation avec les peuples autochtones et la transition climatique.

Les thèmes stratégiques comprennent les partenariats d'écosystème avec des hyperscalers, des studios de capital-risque et des laboratoires universitaires pour co-développer la propriété intellectuelle et raccourcir les délais de projet. Les outils d'IA générative réduisent les heures consacrées à la rédaction de propositions et à la synthèse de données de 15 à 20 %, permettant aux consultants seniors de gérer davantage d'engagements simultanés. Des opportunités dans des espaces non exploités émergent dans la comptabilité carbone de portée 3, la gouvernance de l'IA et le développement économique autochtone, où l'ambiguïté réglementaire favorise les entrants agiles et spécialisés.

Leaders du secteur des services de conseil en gestion au Canada

Deloitte Touche Tohmatsu Limited

McKinsey and Company Inc.

Accenture Plc

PricewaterhouseCoopers (PwC)

Ernst and Young (EY)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Deloitte Canada s'est engagé à investir 200 millions CAD (143 millions USD) sur trois ans pour créer une pratique de conseil en IA et en informatique quantique ancrée par un Laboratoire d'innovation quantique à Waterloo.

- Décembre 2025 : PwC Canada a acquis un cabinet de conseil autochtone basé à Toronto, ajoutant 35 professionnels spécialisés dans la mobilisation des parties prenantes et la navigation réglementaire.

- Novembre 2025 : Accenture a inauguré un Centre de technologie avancée de 1 200 personnes à Montréal, investissant 150 millions CAD (107 millions USD) pour approfondir ses services d'IA générative et de cybersécurité.

- Octobre 2025 : McKinsey a lancé un Pôle de transition climatique à Calgary, déployant 50 consultants seniors pour conseiller sur le captage du carbone, l'hydrogène et la transition de la main-d'œuvre.

Périmètre du rapport sur le marché des services de conseil en gestion au Canada

Le rapport sur le marché des services de conseil en gestion au Canada est segmenté par taille d'organisation (grandes entreprises et PME), type de service (stratégie, opérations, ressources humaines, technologie et autres), modèle de prestation (sur site et à distance/virtuel) et secteur d'activité des utilisateurs finaux (informatique, santé, services financiers, fabrication, énergie, gouvernement, immobilier, commerce de détail, médias, hôtellerie et autres). Les prévisions du marché sont exprimées en valeur (USD).

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en ressources humaines |

| Conseil en technologie |

| Autres types de services |

| Conseil sur site |

| Conseil à distance / virtuel |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Services financiers (BFSI) |

| Fabrication et industrie |

| Énergie et services publics |

| Gouvernement et secteur public |

| Immobilier et construction |

| Commerce de détail et biens de consommation |

| Médias, divertissement et sports |

| Hôtellerie et voyages |

| Autres secteurs |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par type de service | Conseil en stratégie |

| Conseil en opérations | |

| Conseil en ressources humaines | |

| Conseil en technologie | |

| Autres types de services | |

| Par modèle de prestation | Conseil sur site |

| Conseil à distance / virtuel | |

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications |

| Santé et sciences de la vie | |

| Services financiers (BFSI) | |

| Fabrication et industrie | |

| Énergie et services publics | |

| Gouvernement et secteur public | |

| Immobilier et construction | |

| Commerce de détail et biens de consommation | |

| Médias, divertissement et sports | |

| Hôtellerie et voyages | |

| Autres secteurs |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de conseil en gestion au Canada en 2031 ?

Le marché devrait atteindre 16,30 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide ?

Le conseil en technologie affiche la dynamique la plus élevée, progressant à un TCAC de 9,10 % jusqu'en 2031 en raison de la demande en matière de nuage, d'IA et de cybersécurité.

À quelle vitesse les PME augmentent-elles leurs dépenses de conseil ?

Le segment des PME devrait croître à un TCAC de 5,88 % entre 2026 et 2031, les engagements modulaires à distance abaissant les barrières à l'entrée.

Quelle province génère la plus grande part de la demande de conseil ?

L'Ontario est en tête avec 45 % des dépenses totales de 2025, ancré par les écosystèmes de services financiers et de technologie de Toronto.

Dernière mise à jour de la page le: