Taille et part du marché des engrais au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.81 Milliards de dollars |

| Taille du Marché (2026) | 27.22 Milliards de dollars |

| Taille du Marché (2031) | 35.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais au Brésil par Mordor Intelligence

La taille du marché des engrais au Brésil était évaluée à 25,81 milliards USD en 2025 et devrait croître de 27,22 milliards USD en 2026 pour atteindre 35,55 milliards USD d'ici 2031, à un TCAC de 5,48 % durant la période de prévision (2026-2031). Une production céréalière robuste, une dépendance aux importations pour les nutriments végétaux et des ajouts de capacité nationale agressifs sont les principales forces à l'origine de cette trajectoire. La production record de soja et l'expansion des superficies en maïs à double culture soutiennent une demande annuelle en nutriments, tandis que les subventions de crédit dans le cadre du Plano Safra renforcent le pouvoir d'achat des intrants agricoles. La diversification de la chaîne d'approvisionnement en s'éloignant de la Russie vers le Canada et le Maroc stabilise la disponibilité de la potasse et du phosphate, et les mélanges spécialisés améliorant l'efficacité d'utilisation des nutriments gagnent du terrain à mesure que les réglementations environnementales se renforcent. La consolidation parmi les producteurs, illustrée par Petrobras, ICL et Mosaic, remodèle les stratégies concurrentielles, tandis que les outils d'agriculture numérique font évoluer les achats des produits en vrac vers des solutions basées sur des prescriptions.

Principaux enseignements du rapport

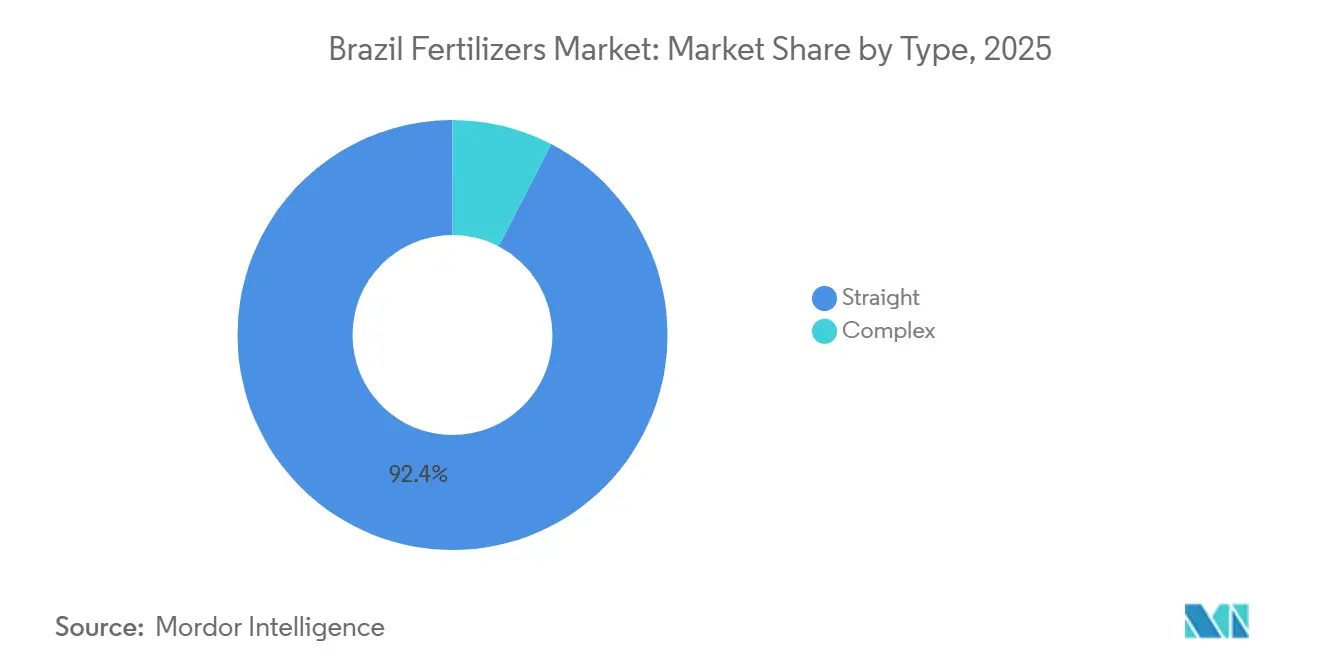

- Par type, les engrais simples ont dominé avec 92,4 % de la part du marché des engrais au Brésil en 2025, et les engrais complexes progressent à un TCAC de 7,0 % sur la période 2026-2031.

- Par forme, les produits conventionnels représentaient 94,5 % de la taille du marché des engrais au Brésil en 2025, et les engrais spéciaux devraient se développer à un TCAC de 5,7 % sur la période 2026-2031.

- Par mode d'application, l'application au sol représentait 94,3 % du marché en 2025, et la fertigation croît à un TCAC de 5,8 % sur la période 2026-2031.

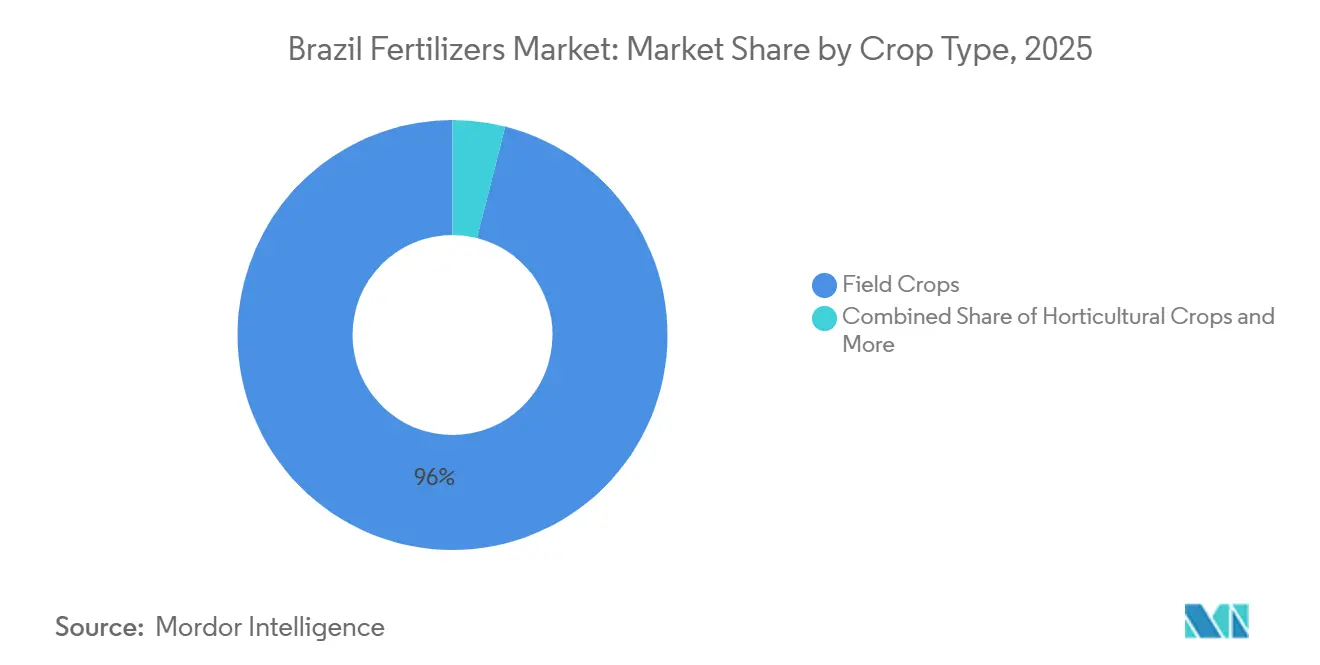

- Par type de culture, les grandes cultures représentaient 96,0 % de la part du marché des engrais au Brésil en 2025, et les cultures horticoles croissent à un TCAC de 5,6 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais au Brésil

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande mondiale croissante en céréales et oléagineux | +1.2% | Nationale, concentrée dans le Mato Grosso, le Paraná et le Goiás | Moyen terme (2-4 ans) |

| Transition vers les engrais spécialisés | +0.8% | Nationale, avec des gains précoces à São Paulo, au Paraná et dans le Mato Grosso | Long terme (≥ 4 ans) |

| Programmes de subventions gouvernementaux dans les économies émergentes | +0.9% | Nationale, avec un accent renforcé sur le Nord-Est et le Centre-Ouest | Court terme (≤ 2 ans) |

| L'agriculture de précision a conduit à des pratiques de microdosage | +0.7% | Régions Centre-Ouest et Sud principalement | Moyen terme (2-4 ans) |

| Incitations aux crédits carbone pour les engrais à faibles émissions | +0.5% | Nationale, avec une concentration dans les régions de canne à sucre | Long terme (≥ 4 ans) |

| Combinaisons biostimulants-engrais gagnant du terrain | +0.4% | Nationale, portée par les zones de production de soja et de maïs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante en céréales et oléagineux

Le Brésil ancre l'offre mondiale en protéines en tant que premier exportateur de soja et en tant qu'expéditeur de maïs en forte croissance ; ainsi, toute hausse de la demande asiatique en aliments pour animaux ou en huiles végétales se répercute rapidement sur la demande en éléments nutritifs. Le Mato Grosso seul contribue à hauteur de 28 % de la production nationale de soja, créant une demande d'engrais centrée sur la logistique qui améliore les économies d'échelle pour les importateurs en vrac. Les surfaces de maïs ont atteint 22,3 millions d'hectares en 2024/25, et un système généralisé de deuxième culture maintient l'application sur deux fenêtres calendaires, atténuant la volatilité saisonnière[1]Source : Département de l'agriculture des États-Unis, « Crop Explorer Country Summary for Major Crop Regions – Brazil, Corn », Service agricole étranger, usda.gov. Les primes sur les prix à l'exportation élargissent les réserves de fonds de roulement des agriculteurs, leur permettant d'effectuer des achats d'engrais en temps opportun lorsque les prix mondiaux se détendent. Les rotations continues de céréales intensifient également l'appauvrissement en micronutriments, stimulant la demande de produits à base de zinc et de bore qui complètent les mélanges NPK primaires. Les coopératives régionales s'appuient de plus en plus sur des contrats d'achat à terme pour aligner les livraisons d'engrais sur les pics de trésorerie liés aux récoltes, renforçant ainsi un cycle vertueux entre les recettes d'exportation et les dépenses en intrants.

Transition vers les engrais spécialisés

Les agriculteurs recherchent désormais l'efficacité d'utilisation des éléments nutritifs à mesure que les rendements approchent des limites du biome. Les granulés à libération contrôlée et les liquides hydrosolubles gagnent des parts de marché car ils réduisent les pertes par lessivage et satisfont aux nouvelles règles relatives aux bassins versants dans les États de São Paulo et du Paraná. Le TCAC de 5,90 % du segment spécialisé dépasse donc largement la demande conventionnelle, encore stimulée par des inoculants biologiques qui libèrent l'azote natif du sol. Les prix premium sont acceptés car la fixation biologique a permis d'économiser un montant estimé élevé en coûts d'azote synthétique. Les fournisseurs multinationaux répondent en acquérant des innovateurs nationaux pour combiner des microbes avec des engrais NPK enrobés, créant ainsi des solutions hybrides commercialisées sous le nom de « paquets de gestion des éléments nutritifs ».

Programmes de subventions gouvernementaux dans les économies émergentes

Le « Plano Safra » est une initiative du gouvernement brésilien qui apporte un soutien financier à la production agricole et à l'élevage. Le programme a alloué 65,5 milliards USD de crédit rural à faible taux d'intérêt pour 2024/25, dont 12,7 milliards USD destinés aux exploitations familiales. Des taux concessionnels proches de 6 % par an réduisent les frictions liées au fonds de roulement et libèrent des liquidités pour les intrants. Les coopératives de crédit, souvent le seul prêteur dans plus de 400 municipalités, accélèrent le décaissement des fonds et associent les ventes d'engrais à des dispositifs de financement des intrants, élargissant l'accès au-delà du traditionnel bassin de production de soja. Les États du Nord-Est qui bénéficient de projets d'irrigation dans le cadre du programme Pro-Semiárido canalisent désormais de nouveaux crédits vers des cultures fruitières irriguées au goutte-à-goutte qui dépendent du nitrate de potassium soluble. En amortissant les chocs de prix et en garantissant les liquidités, les subventions atténuent la volatilité de la demande même lorsque les prix internationaux de l'urée ou du MAP s'envolent, soutenant ainsi un marché des engrais au Brésil plus stable.

Pratiques de microdosage conduites par l'agriculture de précision

Les capteurs de cartographie des rendements, les grilles pédologiques et les plateformes de prescription basées sur l'intelligence artificielle transforment les décisions en matière d'éléments nutritifs, passant des moyennes par champ à des zones inférieures à l'hectare. Les fermes de démonstration affichent des gains de productivité et des économies d'engrais grâce à la technologie à débit variable. L'épandage par drone, approuvé par le Ministère de l'Agriculture et de l'Élevage, applique les liquides à un coût de 100 à 400 BRL (18 à 72 USD) par hectare, rendant la précision accessible aux exploitants de taille moyenne[2]Source : Embrapa, « Les drones sont une option viable pour les agriculteurs et les prestataires de services au Brésil », embrapa.br. Ces outils stimulent la demande de produits solubles et foliaires formulés pour l'épandage aérien. Les revendeurs s'adaptent en stockant des kits de microdosage en conditionnement multiple plutôt que des chargements de camions en vrac, tandis que les fournisseurs de logiciels s'associent aux entreprises d'engrais pour intégrer des algorithmes nutritifs dans les tableaux de bord de gestion agricole.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel et de la roche phosphatée | -1.1% | Nationale, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations environnementales sur le ruissellement d'azote | -0.6% | Nationale, concentrée dans les zones sensibles à l'eau | Moyen terme (2-4 ans) |

| Risques de perturbation de la chaîne d'approvisionnement liés aux chocs géopolitiques | -0.8% | Nationale, particulièrement les ports de l'Arc Nord | Court terme (≤ 2 ans) |

| Écart d'adoption par les agriculteurs des outils d'application numériques | -0.4% | Zones rurales avec une infrastructure de connectivité limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel et de la roche phosphatée

Les coûts des engrais azotés suivent les indices de référence internationaux du gaz, et les cotations FOB du phosphate au Maroc alimentent directement les factures de DAP et de MAP. Le Brésil, qui s'approvisionne à 85 % de ses éléments nutritifs à l'étranger, reste preneur de prix ; une forte hausse du gaz fin 2024 a porté les offres d'urée au-dessus de 420 USD par tonne métrique, comprimant les marges agricoles avant les plantations d'été. Les producteurs nationaux ne couvrent qu'une faible part de la demande, de sorte que les outils de couverture sont limités aux importateurs disposant de lignes de crédit en devises étrangères. Les surestaries de fret liées aux tensions en mer Rouge ont ajouté 25 USD par tonne métrique sur les cargaisons de phosphate début 2025, exposant les agriculteurs du Mato Grosso à des chocs sur les intrants que le crédit coopératif ne peut pas entièrement absorber. Cette volatilité pèse sur le TCAC à court terme, bien que les redémarrages d'installations azotées planifiés par Petrobras pourraient diluer l'exposition aux importations plus tard dans la décennie.

Réglementations environnementales sur le ruissellement d'azote

Les résolutions du Conseil national de l'environnement du Brésil (CONAMA) imposent des bandes tampons et des plafonds saisonniers sur l'azote dans les bassins prioritaires tels que les rivières Piracicaba et Paraná. Les audits de conformité effectués par l'Institut brésilien de l'environnement et des ressources naturelles renouvelables (IBAMA) prélèvent une redevance d'inspection proportionnelle aux excès d'application, poussant les agriculteurs vers des granulés à libération contrôlée plus coûteux. L'État de São Paulo a restreint l'épandage d'urée à l'automne à partir de 2024, encourageant les applications fractionnées ou l'utilisation d'inhibiteurs d'uréase. Les coûts d'adoption des épandeurs de précision et des capteurs de nitrate dans le sol découragent les petites exploitations, freinant le tonnage conventionnel même si la demande en produits spécialisés augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les engrais simples conservent leur leadership dans un contexte de progression des mélanges sur mesure

Les formulations simples constituent le segment le plus important et ont capturé 92,4 % de la part du marché des engrais au Brésil en 2025, reflétant la préférence des agriculteurs pour la précision à nutriment unique qui s'aligne avec les prescriptions pédologiques diversifiées. L'urée azotée et le nitrate d'ammonium restent les piliers des rotations maïs-canne à sucre, tandis que le MAP et le DAP répondent aux besoins en phosphore malgré une offre mondiale tendue.

Sur le marché des engrais au Brésil, les mélanges complexes connaissent la croissance la plus rapide avec un TCAC de 7,0 % jusqu'en 2031. Cette croissance est portée par l'adoption croissante des technologies d'agriculture de précision, qui permettent une application plus précise des nutriments et soutiennent l'utilisation de formulations multi-nutriments équilibrées améliorant l'efficacité d'utilisation des nutriments et la productivité des cultures. Les conseillers agricoles encouragent de plus en plus les mélanges spécifiques aux sites qui corrigent les carences en soufre et en bore détectées dans les sols du Cerrado. Les mélangeurs répondent en proposant des formulations « N-P-K-S-B » étiquetées par région et par culture, accélérant l'adoption des engrais complexes. Pourtant, la commodité logistique des engrais simples importés en lots Panamax, stockés dans des terminaux intérieurs et transportés en vrac préserve leur avantage en termes de coût. L'interaction entre la précision agronomique et les économies d'échelle définira les évolutions de parts jusqu'en 2031, mais les produits simples maintiendront vraisemblablement une part dominante, les importations de matières premières restant rationalisées et compétitives en termes de prix.

Par forme : les produits conventionnels dominent tandis que les produits spécialisés prennent de l'élan

Les engrais conventionnels ont représenté la plus grande part avec 94,5 % du marché des engrais au Brésil en 2025, soutenus par des canaux de distribution établis et des machines agricoles compatibles. Le marché des engrais au Brésil valorise de plus en plus l'urée enrobée de polymère, qui ralentit la volatilisation, notamment alors que les prix de l'urée ont augmenté et que les pénalités liées aux pertes d'azote se sont renforcées.

Les engrais spéciaux, notamment les engrais à libération contrôlée (ELC), les engrais liquides, les engrais à libération lente (ELL) et les formulations hydrosolubles, représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 5,7 % jusqu'en 2031. Cette croissance est portée par la demande de précision nutritive dans les secteurs de cultures à plus haute valeur ajoutée. Une tendance structurelle clé est l'adoption croissante des engrais spéciaux, qui devient moins dépendante des cycles de prix des matières premières conventionnelles. Des facteurs réglementaires, tels que la loi brésilienne sur les engrais (Loi 14.421/2022) et la voie de mise à jour de l'enregistrement des produits du MAPA, ont introduit des exigences de conformité qui constituent des barrières significatives à l'entrée sur le marché. Ces réglementations renforcent la position des acteurs établis disposant de portefeuilles de produits spéciaux complets.

Par mode d'application : l'application au sol règne en maître mais la fertigation s'accélère

L'application au sol est le segment le plus important, représentant 94,3 % de la part du marché des engrais au Brésil en 2025. Cette domination est soutenue par la prédominance des grandes exploitations céréalières équipées d'épandeurs à haute capacité. Compte tenu de la prédominance de la production céréalière en grande surface sous pluie, la livraison de nutriments par épandage et incorporation reste l'approche la plus rentable. L'application foliaire, bien que représentant un segment plus restreint, joue un rôle significatif dans la correction des micronutriments et la supplémentation en fin de saison, notamment pour le soja et les cultures horticoles. Cette méthode connaît une croissance régulière à mesure que les produits spéciaux gagnent une adoption plus large.

La fertigation est le mode d'application à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 5,8 % projeté jusqu'en 2031. Cette croissance est portée par l'expansion des surfaces irriguées, l'adoption accrue par les agriculteurs de systèmes de distribution précise des intrants et la nécessité d'améliorer l'efficacité d'utilisation de l'eau, notamment en réponse à la variabilité des précipitations associée à El Niño. L'adoption commerciale de la fertigation a été davantage soutenue par des développements industriels significatifs. En juin 2026, Yara International et Netafim ont annoncé un partenariat stratégique pour promouvoir la fertigation au Brésil. Cette initiative comprend la création d'un Centre de Formation à la Fertigation dans l'installation de Yara à Sumaré, dans l'État de São Paulo, ainsi que des centres technologiques régionaux dans le Triângulo Mineiro, l'Espírito Santo et Bahia.

Par type de culture : les grandes cultures ancrent la demande tandis que des niches à haute valeur émergent

Les grandes cultures constituent le segment le plus important, représentant 96,0 % du marché des engrais au Brésil en 2025, reflétant la forte dépendance du pays à la production agricole à grande échelle. L'expansion des superficies en soja dans les régions frontalières et l'intensification des systèmes de maïs à double culture représentent une part substantielle de la consommation d'engrais, notamment les produits azotés et phosphatés. La canne à sucre, bien que classée dans les grandes cultures, présente des besoins nutritifs pluriannuels distincts qui soutiennent une demande constante en engrais à base de potassium et de silicium.

Les cultures horticoles devraient être le segment à la croissance la plus rapide, enregistrant un TCAC de 5,6 % jusqu'en 2031. Cette croissance est portée par les rendements économiques plus élevés associés à la production de fruits, légumes et floriculture, où les dépenses en engrais par hectare dépassent significativement celles des cultures céréalières. Les prévisions sectorielles indiquent que les segments de cultures spécialisées devraient soutenir la croissance de la demande en engrais, les producteurs adoptant de plus en plus des pratiques de gestion précise des nutriments pour améliorer la qualité et la commercialisation des rendements. Bien que les volumes totaux d'engrais restent dominés par la production céréalière et de canne à sucre, les cultures horticoles continuent de stimuler la demande en engrais spéciaux, micronutriments et solutions nutritives personnalisées, encourageant les fournisseurs à élargir leurs portefeuilles de produits à valeur ajoutée.

Analyse géographique

La consommation d'engrais reflète la géographie agricole du Brésil. Le Mato Grosso a absorbé 23,90 % des livraisons en 2025, bénéficiant de sa proximité avec les ports de l'Arc Nord qui ont acheminé une large part des engrais en 2024. Le déplacement vers ces ports réduit le fret jusqu'à 35 USD par tonne métrique par rapport à Santos, encourageant les réservations anticipées et des volumes d'importation plus élevés. Le Paraná, le Goiás, le Rio Grande do Sul et São Paulo représentent collectivement 44,80 % supplémentaires, formant un corridor logistique avec de nombreux entrepôts et liaisons ferroviaires qui soutiennent les livraisons en flux tendu.

L'adoption technologique diverge selon les régions. Les États du Sud, caractérisés par des exploitations plus petites et intensivement gérées, sont en tête dans l'adoption d'épandeurs de précision et d'engrais enrobés, stimulés par des réglementations étatiques plus strictes sur l'eau. Les exploitations du Centre-Ouest, opérant sur des milliers d'hectares, donnent la priorité à l'urée en vrac et aux tonnes métriques de MAP, mais expérimentent de plus en plus les tours à débit variable pour réduire le coût par boisseau. Le Nord-Est, traditionnellement peu consommateur d'engrais, devient la poche à croissance la plus rapide, les projets d'irrigation ouvrant des perspectives d'exportation de fruits ; les subventions au crédit accélèrent l'adoption des engrais pour la goutte-à-goutte.

Le bassin amazonien introduit une complexité en matière de durabilité. Les autorisations environnementales ralentissent l'expansion des grandes surfaces, mais ouvrent une demande pour des produits biologiques et à libération contrôlée répondant aux critères d'impact faible. L'initiative Autazes de Brazil Potash, en attente d'approbation, pourrait couvrir 20 % des besoins nationaux en potasse depuis l'Amazonas, réduisant les coûts de fret intérieur et reconfigurant les flux commerciaux vers le nord. Collectivement, ces dynamiques géographiques font évoluer le marché des engrais au Brésil comme une mosaïque de demandes localisées plutôt qu'un monolithe unique.

Paysage concurrentiel

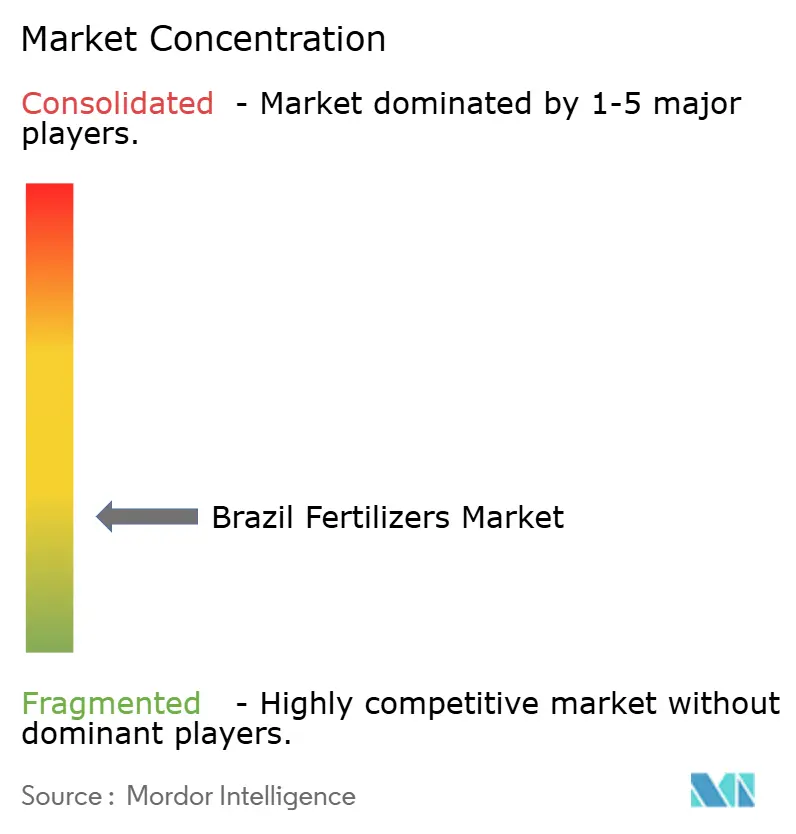

Le marché des engrais au Brésil reste fragmenté malgré la montée des opérations de consolidation. The Mosaic Company, Yara International ASA, Nutrien Ltd., Nortox et ICL Group Ltd ancrent les importations et exploitent des centres de mélange près des ports clés, mais leur part combinée reste nettement inférieure à la majorité, laissant de la place aux acteurs régionaux et aux coopératives. L'acquisition par ICL de la branche américaine du Sud de Compass Minerals pour 420 millions USD en avril 2025 a instantanément doublé sa capacité locale dans les produits spécialisés, signalant un pivot vers des gammes enrobées et solubles à marges élevées[3]Source : ICL Group, « ICL finalise l'acquisition de la branche américaine du Sud de nutrition végétale de Compass Minerals », icl-group.com. Petrobras renforce la sécurité d'approvisionnement en investissant pour remettre en service des usines d'urée et d'ammoniaque dormantes d'ici 2029, un pari stratégique qui pourrait reconquérir la part nationale d'azote.

Les partenariats technologiques constituent le nouveau champ de bataille. Nutrien et Mosaic intègrent des applications de conseil agronomique dans des programmes de fidélité, tandis que la plateforme Atfarm de Yara relie l'imagerie satellitaire à des recommandations d'azote à débit variable. Les distributeurs forment des coentreprises avec des fintechs de financement des intrants, associant crédit et produit pour verrouiller les volumes. La conformité environnementale prend une dimension stratégique ; les entreprises capables de certifier des facteurs d'émission plus faibles ou d'offrir des produits éligibles au CBIO se différencient dans les appels d'offres des distilleries d'éthanol. La course aux entrepôts en bord de voie ferrée près des ports de l'Arc Nord intensifie davantage la concurrence, les importateurs en vrac cherchant à garantir l'accès aux postes à quai et à raccourcir les trajets de camionnage intérieur.

À mesure que la pénétration des produits spécialisés augmente, les innovateurs de niche commandent des primes d'acquisition. L'entreprise nationale Fertiláqua, acquise en 2024, apporte un savoir-faire en matière de biostimulants que les multinationales intègrent dans leurs portefeuilles mondiaux. Pendant ce temps, des coopératives telles que Coamo et Cocamar étendent leurs engrais à marque privée, tirant parti de la fidélité des agriculteurs pour conserver leur marge dans la chaîne de valeur. Dans l'ensemble, le secteur évolue vers une structure modérément concentrée où l'échelle et la technologie s'associent pour élever les barrières à l'entrée pour les nouveaux arrivants.

Leaders du secteur des engrais au Brésil

ICL Group Ltd

Nortox

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : EuroChem Group a investi 185 millions BRL (33,3 millions USD) dans l'expansion des capacités de stockage au Brésil, renforçant la résilience de la chaîne d'approvisionnement et permettant une gestion plus efficace des stocks saisonniers pour les produits engrais importés.

- Juin 2024 : Petrobras a confirmé le redémarrage de son usine d'engrais ANSA après avoir achevé un programme de réhabilitation. Ce redémarrage augmente la capacité de production d'azote intérieure du Brésil et réduit sa dépendance aux importations d'urée et d'ammoniaque.

- Avril 2024 : Brazil Potash Corporation a fait progresser les procédures d'autorisation environnementale pour le projet de potasse d'Autazes en Amazonas, représentant un potentiel changement de donne pour la dépendance du Brésil aux importations de potasse, avec une capacité de production estimée ciblant 20 % de la part de marché mondiale.

Portée du rapport sur le marché des engrais au Brésil

Les segments Complexe et Simple sont couverts par Type. Les segments Conventionnel et Spécialisé sont couverts par Forme. Les segments Fertigation, Foliaire et Sol sont couverts par Mode d'application. Les segments Grandes cultures, Cultures horticoles, Gazon et Ornemental sont couverts par Type de culture.| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azotés | Nitrate d'ammonium | |

| Urée | ||

| Autres | ||

| Phosphatés | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Autres | ||

| Potassiques | MoP | |

| SoP | ||

| Autres | ||

| Macronutriments secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialisé | CRF |

| Engrais liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornemental |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azotés | Nitrate d'ammonium | ||

| Urée | |||

| Autres | |||

| Phosphatés | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Autres | |||

| Potassiques | MoP | ||

| SoP | |||

| Autres | |||

| Macronutriments secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialisé | CRF | ||

| Engrais liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et ornemental | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été effectuées au niveau du produit et non au niveau de l'élément nutritif.

- TYPES D'ÉLÉMENTS NUTRITIFS COUVERTS - Macronutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX D'APPLICATION MOYEN DES ÉLÉMENTS NUTRITIFS - Il s'agit du volume moyen d'éléments nutritifs consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses ; Horticulture : fruits, légumes, cultures de plantation et épices, gazons et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour garantir les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spécialisé | Utilisé pour améliorer l'efficacité et la disponibilité des éléments nutritifs, appliqué par voie pédologique, foliaire et par fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobé de matériaux tels que polymère, polymère-soufre et autres matériaux tels que résines pour garantir la disponibilité des éléments nutritifs pour la culture tout au long de son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobé de matériaux tels que soufre, neem, etc., pour garantir la disponibilité des éléments nutritifs pour la culture sur une période prolongée. |

| Engrais foliaires | Comprend à la fois les engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponible sous diverses formes, notamment liquide, poudre, etc., utilisé en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation au goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniaque anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, le placement par labour, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles sur le marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUIRE UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : VALIDER ET FINALISER : Au cours de cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement