Taille et part du marché des ERP intégrés à la blockchain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.06 Milliards de dollars |

| Taille du Marché (2031) | 35.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

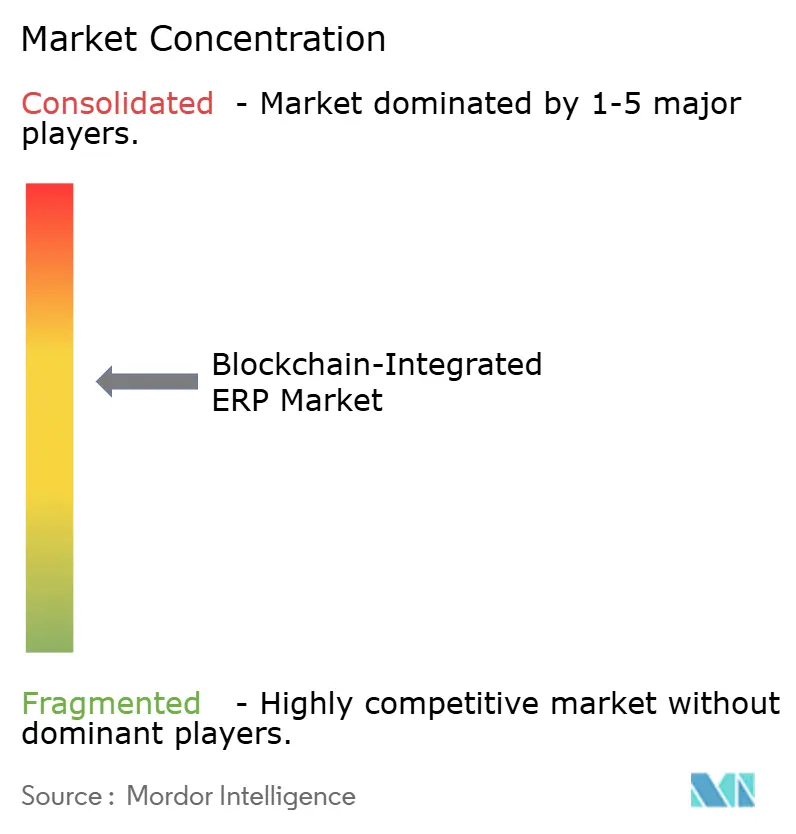

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ERP intégrés à la blockchain par Mordor Intelligence

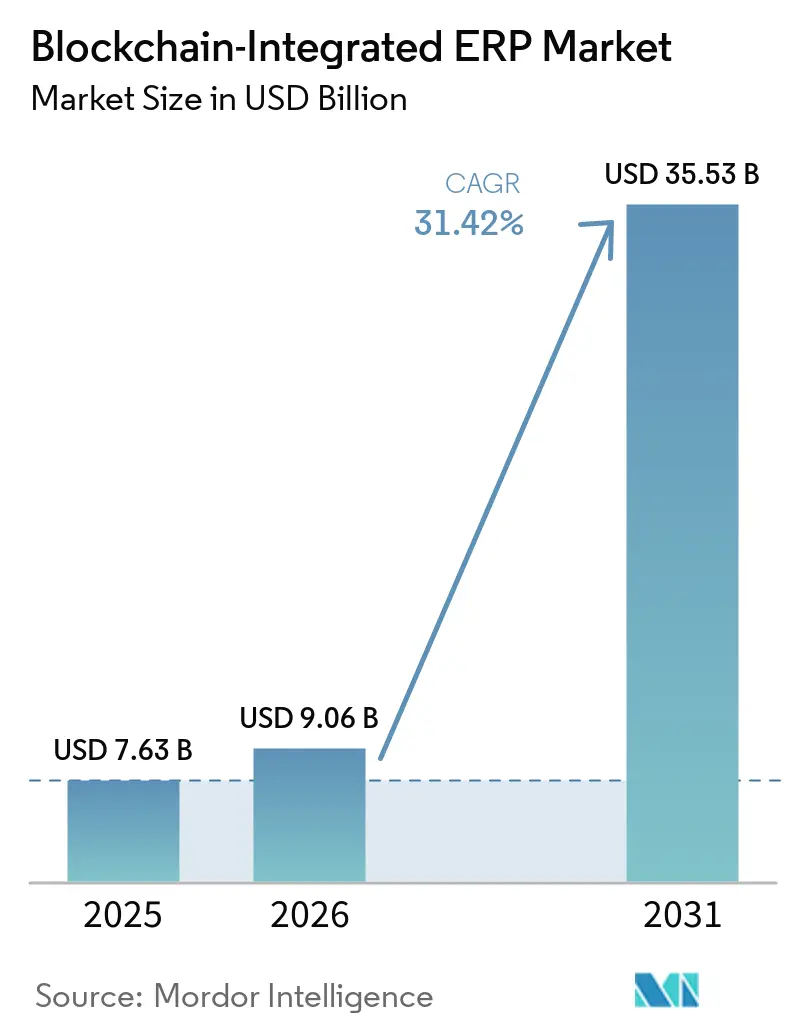

La taille du marché des ERP intégrés à la blockchain devrait passer de 7,63 milliards USD en 2025 à 9,06 milliards USD en 2026 et devrait atteindre 35,53 milliards USD d'ici 2031, à un CAGR de 31,42 % sur la période 2026-2031. La demande croissante de pistes d'audit infalsifiables, la convergence des capteurs de l'Internet des objets avec les registres distribués et les mises à niveau vers la cryptographie post-quantique remodèlent les systèmes de transactions d'entreprise. Les premiers adoptants dans les secteurs de la fabrication, de la finance et de la santé transfèrent les enregistrements hérités vers des registres partagés afin de rationaliser la réconciliation, d'automatiser les paiements basés sur des jalons et de protéger la propriété intellectuelle contre les menaces quantiques. Les fournisseurs intègrent des modules blockchain dans les suites ERP existantes, faisant de la preuve cryptographique un élément de conception central plutôt qu'un module complémentaire. Le chiffre d'affaires des services s'accélère car la plupart des organisations manquent de talents internes pour faire le lien entre l'architecture ERP, les protocoles de registre distribué et les mandats réglementaires en évolution.

Principaux enseignements du rapport

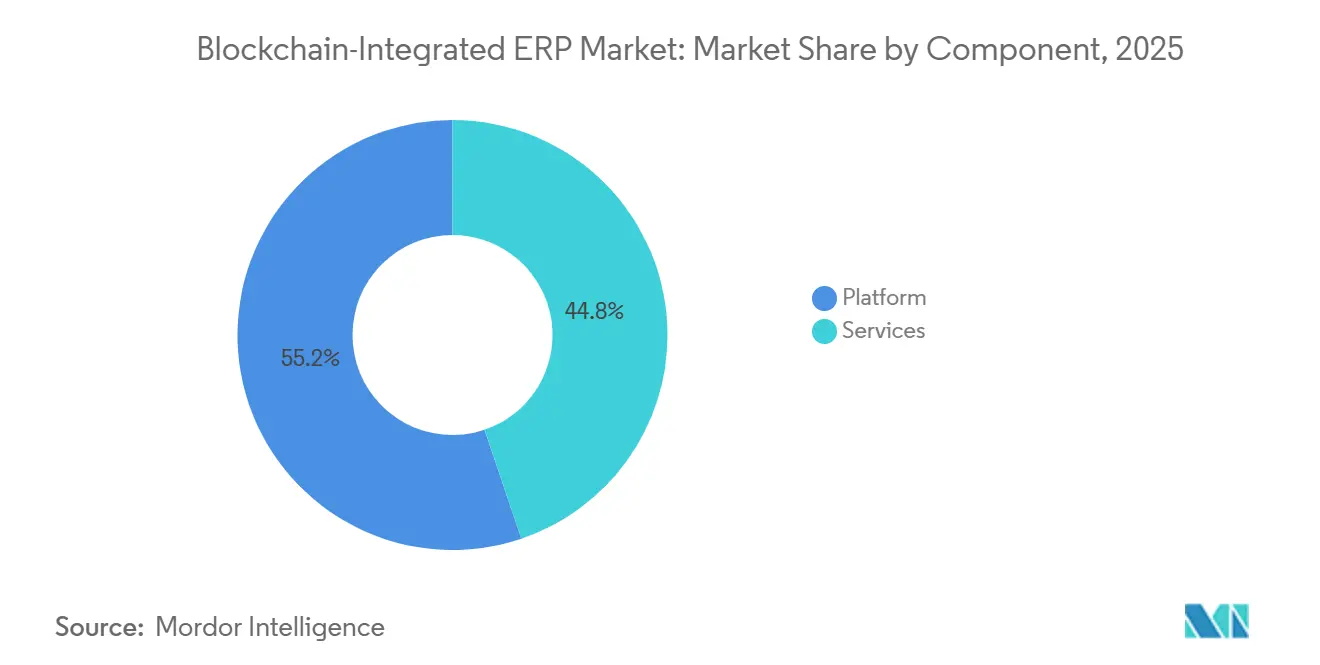

- Par composant, les offres de plateformes représentaient 55,20 % du chiffre d'affaires 2025, tandis que les services se développent à un CAGR de 46,30 % jusqu'en 2031.

- Par mode de déploiement, le cloud hybride détenait 38,10 % de la part du marché des ERP intégrés à la blockchain en 2025 et devrait progresser à un CAGR de 42,10 % jusqu'en 2031.

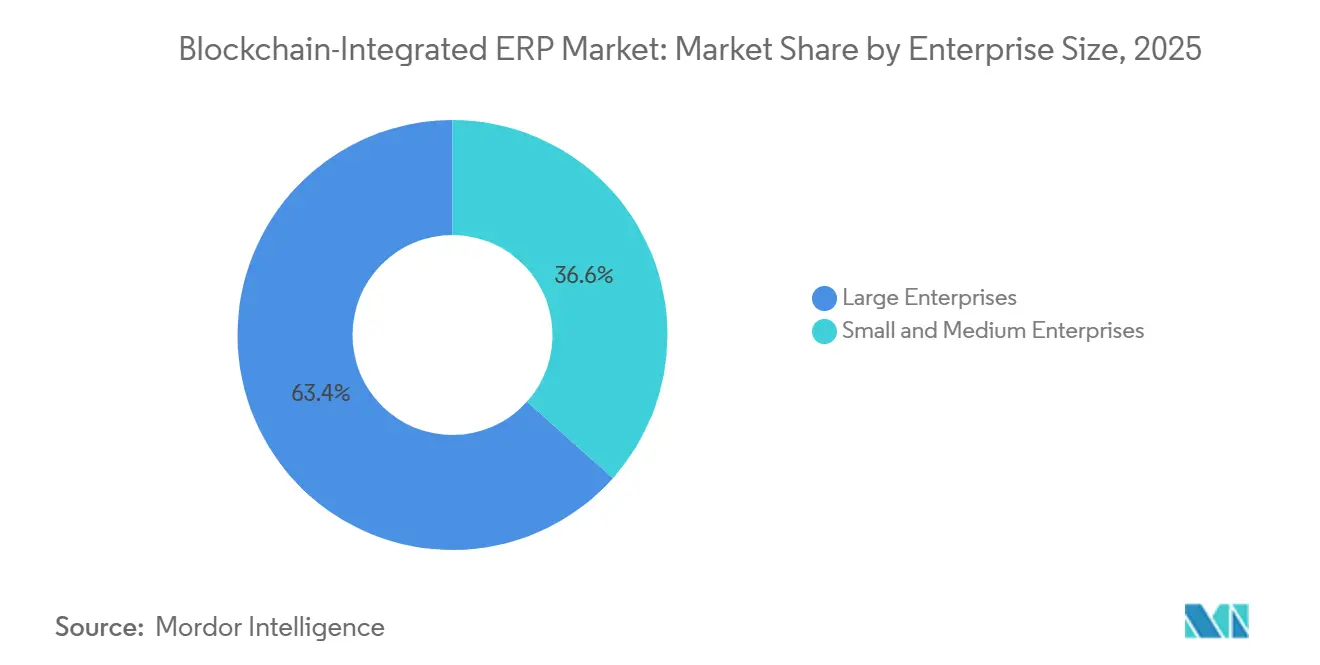

- Par taille d'entreprise, les grandes entreprises ont capté 63,40 % des dépenses en 2025 ; les petites et moyennes entreprises connaissent la croissance la plus rapide à un CAGR de 48,50 % jusqu'en 2031.

- Par application, la gestion de la chaîne d'approvisionnement et de la logistique représentait 29,70 % du chiffre d'affaires 2025, tandis que l'automatisation des contrats intelligents croît à un CAGR de 47,40 % jusqu'en 2031.

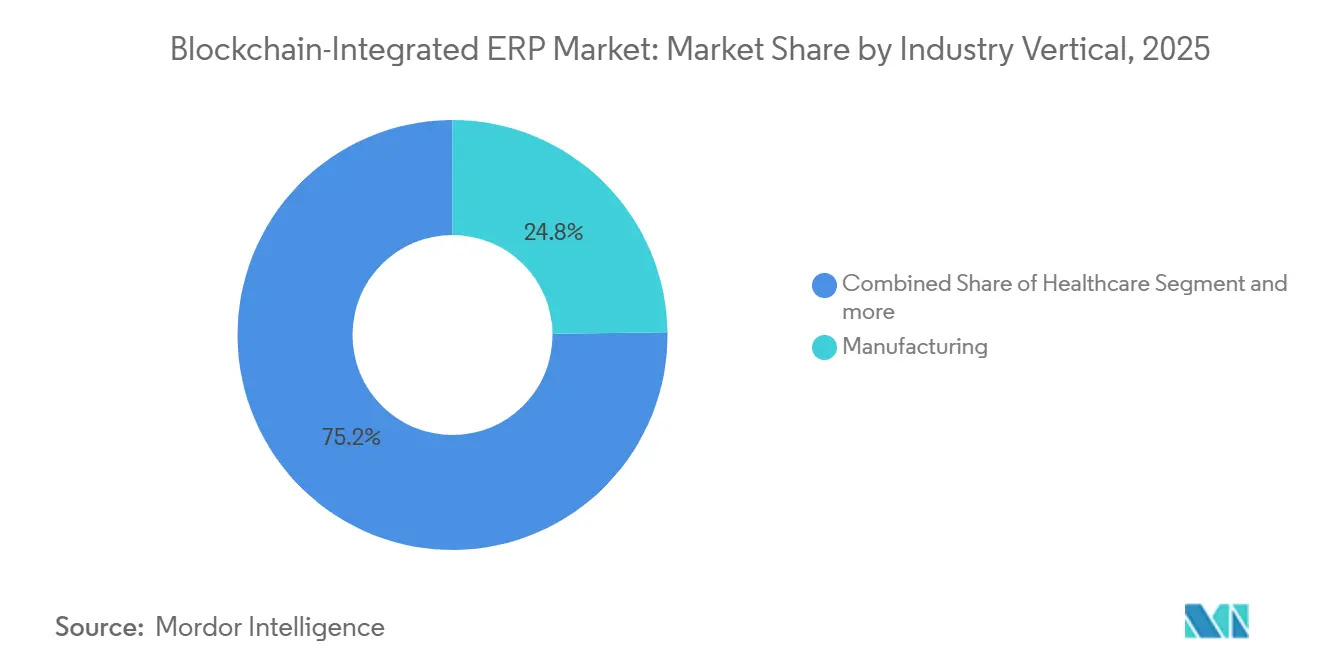

- Par secteur vertical, la fabrication était en tête avec 24,80 % du chiffre d'affaires 2025, et la santé devrait afficher la croissance la plus rapide à un CAGR de 44,00 % jusqu'en 2031.

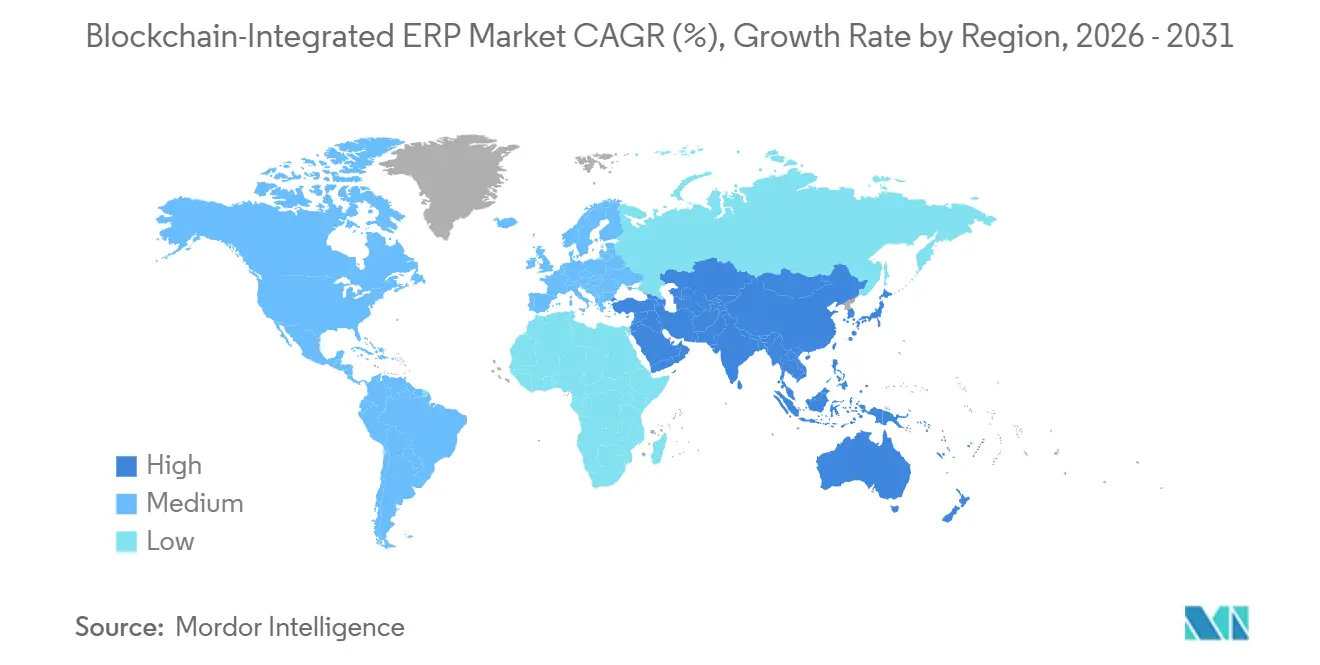

- L'Amérique du Nord a conservé 36,50 % du chiffre d'affaires régional 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 49,20 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ERP intégrés à la blockchain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des modules de financement de la chaîne d'approvisionnement activés par la blockchain | +8.5% | Mondial, avec une priorité initiale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats réglementaires pour des pistes d'audit immuables dans les secteurs hautement réglementés | +7.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la cryptographie post-quantique pour pérenniser les plateformes ERP | +6.2% | États-Unis, Union européenne, Japon | Long terme (≥ 4 ans) |

| Adoption croissante de l'automatisation des achats pilotée par les contrats intelligents | +6.9% | Mondial, plus forte dans la fabrication et le commerce de détail | Court terme (≤ 2 ans) |

| Convergence de l'IoT et du suivi des actifs tokenisés dans les flux de travail ERP | +5.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et le Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des cadres d'identité décentralisée pour l'accès des fournisseurs et des employés | +4.7% | Amérique du Nord, Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des modules de financement de la chaîne d'approvisionnement activés par la blockchain

Les modules de financement de la chaîne d'approvisionnement qui libèrent le fonds de roulement sur preuve cryptographique de livraison supplantent l'affacturage traditionnel. Les essais terrain d'IBM ont montré une réduction de 68 % des délais de résolution des litiges et une amélioration de 52 % de la prévisibilité des flux de trésorerie des fournisseurs.[1]IBM Research, "Financement de la chaîne d'approvisionnement activé par la blockchain," IBM.COM Les partenariats de Microsoft ont débloqué 1,2 milliard USD de factures pour les petites entreprises en 2025, prouvant que les rails de crédit blockchain peuvent atteindre les fournisseurs mal desservis. ConsenSys a automatisé l'émission de lettres de crédit pour les fournisseurs automobiles allemands, réduisant les frais bancaires de 30 %.[2]ConsenSys, "Solutions Ethereum pour les entreprises," CONSENSYS.NET Les définitions de la norme ISO 22739 apporteront une sémantique commune aux contrats intelligents de financement du commerce. Étant donné que les marges de financement sont les plus élevées en Asie du Sud-Est et en Amérique latine, l'impact est prononcé dans les régions où les chaînes d'approvisionnement sont fragmentées et le crédit alternatif rare.

Mandats réglementaires pour des pistes d'audit immuables dans les secteurs hautement réglementés

Le règlement sur les marchés des crypto-actifs exige que les entreprises d'actifs numériques tiennent des journaux infalsifiables, qui s'étendent désormais aux systèmes ERP traitant des titres tokenisés. Le projet Crypto de la SEC américaine accorde aux examinateurs un accès en lecture seule aux registres de règlement. Le cadre de déclaration des crypto-actifs de l'Organisation de coopération et de développement économiques oblige 48 juridictions à soumettre des fichiers de transactions XML standardisés[3]Organisation de coopération et de développement économiques, "Cadre de déclaration des crypto-actifs," OECD.ORG. Les programmes pilotes de la FDA exigent que les événements liés aux lots pharmaceutiques soient enregistrés sur une chaîne.[4]Administration américaine des denrées alimentaires et des médicaments, "Programme pilote blockchain," FDA.GOV Les fournisseurs combinent désormais des entrepôts de données hors chaîne avec des hachages sur chaîne pour concilier les règles d'effacement du RGPD avec l'auditabilité. Des pénalités dépassant 4 % du chiffre d'affaires mondial ont fait des registres immuables une base non négociable dans la finance et les sciences de la vie.

Intégration de la cryptographie post-quantique pour pérenniser les plateformes ERP

Le NIST a finalisé trois algorithmes post-quantiques en 2024. Les directives de la CISA exigent que les agences fédérales américaines soient sur des rails sécurisés contre les menaces quantiques d'ici 2030. L'édition Digital Assets d'Oracle prend en charge l'échange de clés hybride, permettant aux entreprises de migrer progressivement. Palermo Technologies a divulgué des modules de conformité basés sur les réseaux de treillis dans son dépôt de janvier 2026. Les organismes européens de paiement ont fixé une échéance de 2027 pour la migration post-quantique, poussant les banques et les assureurs à budgétiser les mises à niveau dès aujourd'hui. Compte tenu des cycles de renouvellement des ERP de 7 à 10 ans, les acheteurs doivent intégrer dès maintenant des systèmes résistants aux menaces quantiques pour éviter les actifs échoués.

Adoption croissante de l'automatisation des achats pilotée par les contrats intelligents

Les équipes d'achats remplacent les approbations manuelles par du code auto-exécutable qui libère les paiements une fois les preuves de livraison publiées dans le registre. Infosys a noté des délais de cycle 55 % plus courts et des coûts de back-office 40 % inférieurs sur les marchés où les paiements basés sur des jalons sont courants. Les entreprises de construction, d'aérospatiale et de services professionnels tirent la plus grande valeur car les déclencheurs de paiement s'alignent sur les jalons d'achèvement physique. Les serveurs Model Context Protocol de Microsoft permettent aux agents d'IA dans Dynamics 365 d'invoquer automatiquement des contrats intelligents, réduisant considérablement les points de contact humains. L'Association for Supply Chain Management a nommé les achats autonomes parmi les principales tendances de 2026, consolidant leur élan vers le grand public.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes d'interopérabilité entre les protocoles blockchain hétérogènes et les systèmes ERP hérités | -5.3% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en implémentation ERP maîtrisant la blockchain | -4.1% | Mondial, impact le plus élevé en Amérique du Nord, en Europe, en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incertitude des normes mondiales régissant la résidence des données sur chaîne transfrontalières | -3.2% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Préoccupations liées à la consommation d'énergie élevée des architectures blockchain sans autorisation | -2.6% | Europe et Amérique du Nord, portées par les mandats de durabilité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'interopérabilité entre les protocoles blockchain hétérogènes et les systèmes ERP hérités

Le guide 2025 de Phoenix Strategy Group a révélé que 62 % des projets ont dérapé de plus de 6 mois en raison de défaillances de middleware qui mappent les tables SAP aux canaux Hyperledger. Le modèle UTXO de Corda entre en conflit avec l'état basé sur les comptes d'Ethereum, obligeant les entreprises à exécuter des couches de réconciliation séparées. Le TC 307 de l'ISO vise à rédiger des API inter-chaînes, mais les rivalités entre fournisseurs retardent la ratification. Les entreprises disposant de modules financiers vieux de 20 ans ne peuvent pas justifier des migrations de remplacement intégral, de sorte que des intégrations point à point fragiles persistent, augmentant la latence et les factures de support. Les fabricants nord-américains et européens ressentent la douleur en premier car ils exploitent des parcs hérités diversifiés.

Incertitude des normes mondiales régissant la résidence des données sur chaîne transfrontalières

Les règles de résidence des données en Chine, en Inde, en Arabie saoudite et dans l'Union européenne restreignent le transfert de données personnelles au-delà des frontières. Les entreprises s'appuient sur des conceptions basées uniquement sur les hachages ou des maillages hybrides qui ancrent les charges utiles sensibles sur des nœuds domestiques. L'absence de directives harmonisées impose des examens juridiques dans chaque juridiction, allongeant les délais de déploiement et limitant la visibilité mondiale. Tant que le cadre de déclaration des crypto-actifs de l'OCDE et les spécifications d'interopérabilité de l'ISO ne s'alignent pas sur les statuts de localisation, les déploiements multi-régions resteront complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité d'intégration augmente

Les licences de plateforme représentaient 55,20 % du chiffre d'affaires 2025, mais les services devraient dépasser les licences à un CAGR de 46,30 % jusqu'en 2031, à mesure que la complexité de mise en œuvre augmente lorsque de nouveaux moteurs croisent des flux de travail réglementés. Le conseil absorbe désormais 40 à 50 % des budgets totaux des projets, couvrant les plans d'architecture, les politiques de gouvernance et la conception zéro confiance. Les abonnements aux services gérés sont populaires parmi les petites entreprises qui manquent de personnel pour surveiller les performances des nœuds et mettre à jour les clients de consensus. IBM, Infosys et Accenture regroupent la surveillance, la gestion des clés et l'audit des contrats intelligents dans des contrats annuels.

Le marché des services ERP intégrés à la blockchain devrait dépasser le chiffre d'affaires des plateformes d'ici 2029. Les fournisseurs se différencient par leur expertise sectorielle — sérialisation pharmaceutique, audits qualité automobiles ou règlements de garanties bancaires — plutôt que par le moteur de registre central. SAP, Oracle et Microsoft maintiennent un faible taux de désabonnement des licences en intégrant Hyperledger Fabric, Corda ou des chaînes propriétaires dans Business Technology Platform, Fusion Cloud ERP et Dynamics 365, respectivement. Les acteurs purs comme VeChain et ConsenSys remportent des contrats sur des projets vierges en promettant une flexibilité de gouvernance et des outils open source. Sur l'horizon de prévision, la génération automatisée de code et les harnais de test assistés par l'IA réduiront les heures de développement, mais le travail de conseil spécialisé restera essentiel dans les secteurs hautement réglementés.

Par mode de déploiement : le cloud hybride équilibre souveraineté et échelle

Le cloud hybride représentait 38,10 % du chiffre d'affaires 2025 et est en bonne voie pour un CAGR de 42,10 %. Les entreprises partitionnent les charges de travail de sorte que les données personnelles et les registres financiers résident sur des nœuds privés derrière des pare-feux d'entreprise, tandis que les événements non sensibles sont publiés sur des chaînes publiques ou de consortium pour la visibilité de l'écosystème. Le cloud public a attiré environ 35 % du chiffre d'affaires, ancré par Amazon Managed Blockchain et Azure Confidential Ledger. Le cloud privé est dominant dans la défense, la santé et le gouvernement car les processus de certification imposent une isolation à locataire unique.

Les lois sur la localisation des données telles que la loi chinoise sur la cybersécurité et le RGPD de l'Union européenne intensifient l'adoption hybride. Les mises à jour de SAP de février 2026 permettent aux clients de répliquer l'état de la chaîne dans plusieurs régions, garantissant que les factures européennes ne quittent jamais le bloc. Le plan multi-cloud d'Oracle permet à des contrats intelligents identiques de s'exécuter sur Oracle Cloud Infrastructure, Azure et les régions AWS, se prémunissant contre les pannes de fournisseurs et le verrouillage des fournisseurs. Les déploiements natifs en périphérie émergent à mesure que les usines hébergent un consensus Raft léger sur des appareils passerelles, se synchronisant avec des ancres cloud toutes les heures pour réduire la latence sur les lignes de production.

Par taille d'entreprise : les PME adoptent les plateformes natives du cloud

Les grandes entreprises ont généré 63,40 % des dépenses 2025, reflétant la profondeur budgétaire et les obligations de conformité. Néanmoins, les petites et moyennes entreprises devraient croître à un CAGR de 48,50 % car les offres natives du cloud éliminent les dépenses en capital. Oracle NetSuite et Microsoft Dynamics 365 intègrent des contrats intelligents préconfigurés que les PME activent via des flux low-code, contournant les courbes d'apprentissage de Solidity. Les modèles d'abonnement basés sur les transactions alignent les coûts sur les cycles de revenus, rendant les ERP intégrés à la blockchain abordables pour les entreprises dont le chiffre d'affaires annuel est inférieur à 50 millions USD.

Les grandes multinationales modernisent les flux de travail des coentreprises pour réduire les coûts de réconciliation interentreprises. Le leadership IDC de SAP en novembre 2025 a souligné sa capacité à coordonner des milliers de partenaires commerciaux sur des canaux partagés. Les programmes pilotes de financement de la chaîne d'approvisionnement d'IBM ont montré que les avantages en termes de flux de trésorerie augmentent de façon exponentielle avec la diversité des fournisseurs. Les PME, en revanche, s'appuient sur les places de marché des fournisseurs et les écosystèmes de partenaires pour combler les lacunes en compétences, en mettant l'accent sur les services gérés et les modèles préconfigurés.

Par application : les contrats intelligents automatisent les paiements par jalons

Les cas d'utilisation de la chaîne d'approvisionnement et de la logistique ont représenté 29,70 % du chiffre d'affaires 2025. La traçabilité de l'origine, le suivi de la température et le dédouanement offrent un retour sur investissement immédiat et mesurable. Les contrats intelligents devraient afficher un CAGR de 47,40 % car ils éliminent les approbations manuelles et automatisent les libérations de séquestre. Infosys a documenté des réductions des délais de cycle de 55 % et des économies administratives de 40 % dans les secteurs où les déclencheurs par jalons dominent la facturation. Les modules de gestion financière harmonisent les registres interentreprises et génèrent automatiquement des rapports prêts pour les régulateurs. La gestion des identités et des accès s'appuie sur des identifiants décentralisés, permettant une intégration sans mot de passe et réduisant les tickets du service d'assistance.

Les systèmes de paiement intègrent les stablecoins et les monnaies numériques de banque centrale dans les flux de travail ERP, réduisant les délais de règlement de jours à secondes. Les catégories émergentes comprennent le suivi des crédits carbone et la location d'équipements, dans lesquels les actifs tokenisés portent des garanties intelligentes et des métadonnées de conformité directement sur la chaîne. À mesure que les agents d'IA s'intègrent aux serveurs Model Context Protocol, des bots d'achats autonomes et d'audit émergeront, accélérant l'adoption des ERP intégrés à la blockchain.

Par secteur vertical : la santé progresse rapidement grâce aux mandats de traçabilité

La fabrication détenait 24,80 % du chiffre d'affaires 2025, portée par les mises à niveau de l'Industrie 4.0 qui suivent les stocks en cours de fabrication et certifient les pièces des fournisseurs. La santé devrait afficher un CAGR de 44,00 % à mesure que la sérialisation pharmaceutique et l'intégrité des données des essais cliniques migrent vers des registres. Les programmes pilotes de la FDA montrent que l'infiltration de médicaments contrefaits chute de 78 % une fois que les enregistrements de lots deviennent immuables. Le commerce de détail et l'e-commerce adoptent des registres blockchain pour la logistique inverse et la gestion des jetons de fidélité. Les services bancaires, financiers et d'assurance représentent un cinquième du chiffre d'affaires à mesure que les règles d'audit se durcissent autour des preuves sur chaîne.

Les agences gouvernementales utilisent les ERP intégrés à la blockchain pour moderniser les registres fonciers, les portails d'appels d'offres et les versements de prestations sociales. Les entreprises d'énergie et de services publics déploient des certificats d'énergie renouvelable tokenisés pour les systèmes d'échange. Les programmes pilotes agricoles stockent les journaux d'origine des cultures et de pesticides, réduisant les frais généraux de conformité à l'exportation. Dans tous les secteurs, l'assurance cryptographique de la lignée des données devient un actif stratégique, poussant le secteur des ERP intégrés à la blockchain au-delà des niches des premiers adoptants.

Analyse géographique

L'Amérique du Nord était en tête avec 36,50 % des dépenses 2025, soutenue par les premiers programmes pilotes dans la finance, la technologie et la santé. Le Wyoming, le Delaware et le Texas ont adopté une législation favorable, tandis que les directives de la SEC clarifient les attentes en matière d'audit. Le Canada finance des programmes pilotes de chaîne d'approvisionnement minière, suivant le cobalt de la mine à l'usine de batteries. Malgré ce leadership, la fragmentation des lois étatiques introduit une complexité de conformité, ralentissant les déploiements multi-États.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 49,20 %. Le réseau de services basé sur la blockchain de la Chine fournit un hébergement de nœuds à faible coût et des API inter-chaînes. Le ministère de l'Électronique et des Technologies de l'information de l'Inde impose l'utilisation de registres distribués pour les marchés publics gouvernementaux, créant ainsi une demande captive. L'Autorité de développement des médias et de l'infocomm de Singapour subventionne la numérisation du commerce qui réduit les délais de dédouanement de jours à minutes. Le programme de port intelligent de la Corée du Sud attache des jetons non fongibles aux conteneurs, réduisant les frais de surestarie.

L'Europe représentait environ 28 % du chiffre d'affaires 2025. La directive ViDA de l'Union européenne rend la facturation électronique en temps réel obligatoire, stimulant les mises à niveau blockchain dans les pôles de fabrication automobile et de produits de luxe tels que l'Allemagne et la France. Le RGPD et les clauses de souveraineté des données favorisent l'adoption du cloud hybride. Le Moyen-Orient, mené par les Émirats arabes unis et la Vision 2030 de l'Arabie saoudite, place la blockchain au cœur des initiatives de villes intelligentes, des registres fonciers aux douanes. L'Afrique et l'Amérique du Sud représentaient chacune moins de 5 % du chiffre d'affaires 2025, mais les corridors de transfert de fonds, la traçabilité agricole et les programmes pilotes de microfinance démontrent un potentiel latent.

Dans l'ensemble, le marché des ERP intégrés à la blockchain fait face à une tension entre réglementation et innovation. Les régions disposant des règles les plus claires attirent en premier les dépenses en plateformes, mais les lois de localisation nécessitent des acrobaties architecturales qui augmentent le chiffre d'affaires des services professionnels. Les entreprises capables de naviguer dans les cadres de données transfrontaliers captureront une part disproportionnée à mesure que les réseaux d'approvisionnement mondiaux se reconfigureront autour de registres partagés.

Paysage concurrentiel

Le marché des ERP intégrés à la blockchain reste modérément concentré. SAP, Oracle, IBM, Microsoft et Accenture ont capté des revenus en intégrant des capacités blockchain dans des suites ERP bien établies et en offrant des services de bout en bout. SAP orchestre des chaînes d'approvisionnement multi-entreprises sur Hyperledger Fabric, tirant parti de sa Business Technology Platform pour héberger des canaux privés aux côtés des bases de données HANA. Le Digital Assets Data Nexus d'Oracle unifie les actifs tokenisés et traditionnels, augmentant la fidélisation des clients. Les serveurs Model Context Protocol de Microsoft marient Dynamics 365 avec des registres confidentiels, permettant aux agents d'IA d'automatiser les achats et la conformité.

Les fournisseurs purs de blockchain tels que VeChain, ConsenSys et R3 sécurisent 15 à 20 % des revenus en répondant aux déploiements sur des projets vierges et aux points de douleur spécifiques à l'industrie. Chainstack, Monax et BlockApps utilisent des cadres low-code et un hébergement géré pour compresser les délais de déploiement pour les clients du marché intermédiaire. Les intégrateurs de systèmes se différencient par leur expertise en domaine réglementaire, notamment là où le chiffrement post-quantique et la résidence des données transfrontalières se croisent.

Les normes d'interopérabilité ISO en cours d'élaboration éroderont la différenciation des infrastructures, déplaçant la concurrence vers l'analytique de la couche applicative, l'automatisation de la conformité et la profondeur de l'écosystème. Les fournisseurs qui intègrent la cryptographie résistante aux menaces quantiques ou l'analytique pilotée par l'IA obtiennent un avantage de premier entrant auprès des clients hautement réglementés. Des espaces blancs persistent dans le commerce de détail, l'hôtellerie et les services professionnels, où les coûts d'intégration et les craintes de verrouillage des fournisseurs ralentissent l'adoption malgré des avantages clairs en matière d'automatisation des processus.

Leaders du secteur des ERP intégrés à la blockchain

Oracle Corporation

SAP SE

International Business Machines Corporation

Microsoft Corporation

VeChain Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SAP a introduit des fonctionnalités de facturation électronique pour son Business Network alignées sur la directive ViDA de l'Union européenne, permettant la déclaration de la taxe sur la valeur ajoutée en temps réel dans les États membres.

- Février 2026 : SAP a élargi les options de résilience de la chaîne d'approvisionnement qui répliquent l'état de la blockchain sur des nœuds distribués pour se conformer aux lois émergentes sur la souveraineté des données.

- Janvier 2026 : Palermo Technologies a déposé un formulaire S-1 auprès de la SEC mettant en avant la cryptographie post-quantique basée sur les réseaux de treillis intégrée dans les modules de conformité ERP.

- Novembre 2025 : Microsoft a dévoilé des serveurs Model Context Protocol pour l'ERP Dynamics 365, permettant aux agents d'IA d'invoquer directement des contrats intelligents.

Portée du rapport mondial sur le marché des ERP intégrés à la blockchain

Le marché des ERP intégrés à la blockchain désigne l'écosystème de plateformes logicielles d'entreprise et de services associés qui combinent les systèmes de planification des ressources d'entreprise (ERP) avec la technologie blockchain pour permettre une gestion sécurisée, transparente et infalsifiable des processus et transactions commerciaux.

Le rapport sur le marché des ERP intégrés à la blockchain est segmenté par composant (plateforme et services), mode de déploiement (cloud public, privé et hybride), taille d'entreprise (grandes entreprises et PME), application (chaîne d'approvisionnement, financière, contrats intelligents, identité, paiement et autres), secteur vertical (fabrication, commerce de détail, BFSI, santé, logistique, gouvernement, énergie et autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont en valeur (USD).

| Plateforme |

| Services |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion de la chaîne d'approvisionnement et de la logistique |

| Gestion financière et audit |

| Automatisation des contrats intelligents |

| Gestion des identités et des accès |

| Systèmes de paiement |

| Autres applications |

| Fabrication |

| Commerce de détail et e-commerce |

| Services bancaires, financiers et d'assurance |

| Santé |

| Transport et logistique |

| Gouvernement |

| Énergie et services publics |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Plateforme | |

| Services | ||

| Par mode de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Gestion de la chaîne d'approvisionnement et de la logistique | |

| Gestion financière et audit | ||

| Automatisation des contrats intelligents | ||

| Gestion des identités et des accès | ||

| Systèmes de paiement | ||

| Autres applications | ||

| Par secteur vertical | Fabrication | |

| Commerce de détail et e-commerce | ||

| Services bancaires, financiers et d'assurance | ||

| Santé | ||

| Transport et logistique | ||

| Gouvernement | ||

| Énergie et services publics | ||

| Autres secteurs verticaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des ERP intégrés à la blockchain devrait-il croître jusqu'en 2031 ?

Il devrait passer de 9,06 milliards USD en 2026 à 35,53 milliards USD d'ici 2031, reflétant un CAGR de 31,42 %.

Quel modèle de déploiement se développe le plus rapidement ?

Le cloud hybride devrait croître à un CAGR de 42,10 % à mesure que les entreprises équilibrent les mandats de souveraineté des données avec l'évolutivité du cloud public.

Pourquoi les services dépassent-ils le chiffre d'affaires des plateformes ?

La pénurie de talents maîtrisant la blockchain et la complexité de l'intégration des registres distribués avec les ERP hérités stimulent la demande de conseil, de mise en œuvre et d'opérations gérées.

Quel secteur vertical présente le plus fort potentiel de croissance ?

La santé devrait progresser à un CAGR de 44,00 % en raison des exigences de traçabilité pharmaceutique et d'intégrité des essais cliniques.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 49,20 % jusqu'en 2031, portée par les initiatives d'infrastructure blockchain menées par les gouvernements.

Quelle est la principale contrainte freinant l'adoption rapide ?

Les défis d'interopérabilité entre les multiples protocoles blockchain et les installations ERP bien établies entraînent des retards d'intégration coûteux.

Dernière mise à jour de la page le: