ビリルビンメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

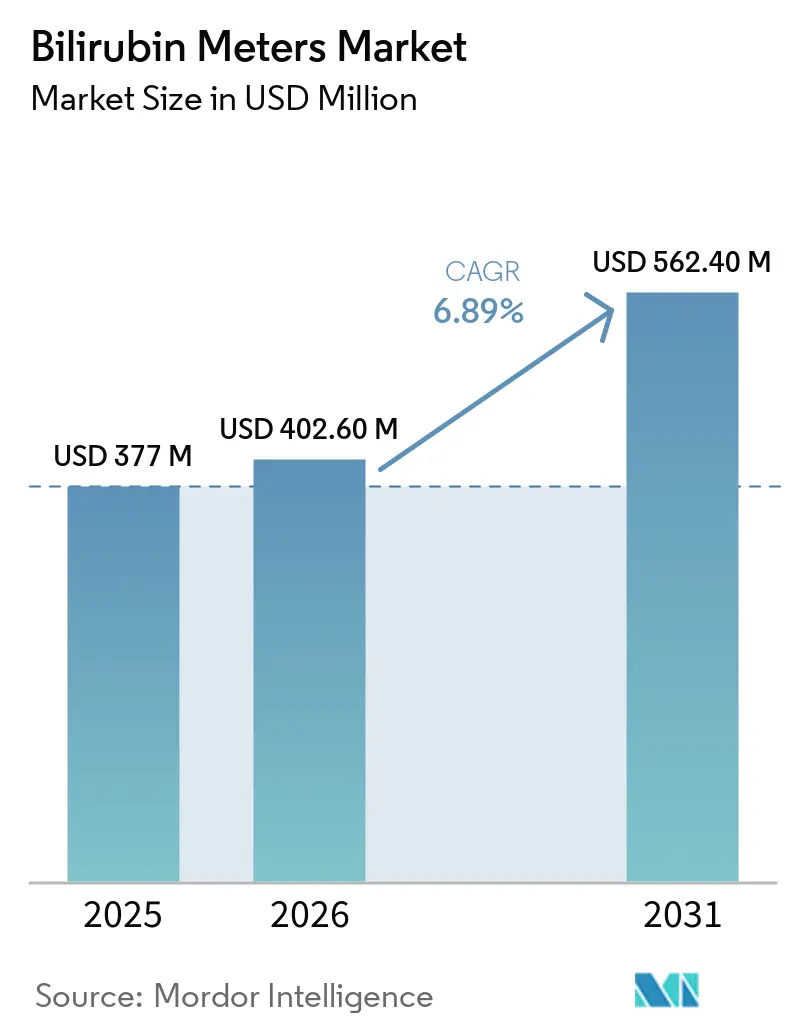

| 市場規模 (2026) | 402.60 百万米ドル |

| 市場規模 (2031) | 562.40 百万米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビリルビンメーター市場分析

ビリルビンメーター市場規模は、2025年の3億7,700万米ドルから2026年に4億260万米ドルへと拡大し、2031年までに5億6,240万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.89%で成長します。

この成長軌跡は、高所得国における退院前スクリーニング義務化ガイドライン、アジア太平洋地域における年間1,800万件の出生数増加、および経皮測定と血清測定の精度差を縮小したセンサーアルゴリズムを反映しています。米国とカナダの病院では、ビリルビン測定がすでに新生児の標準バイタルサインとして扱われており、インドのMission ANMOLは年間25万人の新生児に対して56項目のスクリーニングにこの検査を組み込んでいます[1]インド政府、「Mission ANMOL」、India.gov.in。DrägewerkやPhilipsなどのプラットフォーム大手が、査読済み試験で検証されたスマートフォンベースの光学技術を提供するポイントオブケア専門企業に対してシェアを守ろうとする中、ベンダー間の競争は激化しています。しかし、償還制度の格差は、経皮測定1回のコストが1日の世帯収入を上回ることもある南アジアおよびサブサハラアフリカにおける普及を引き続き抑制しています。

主要レポートのポイント

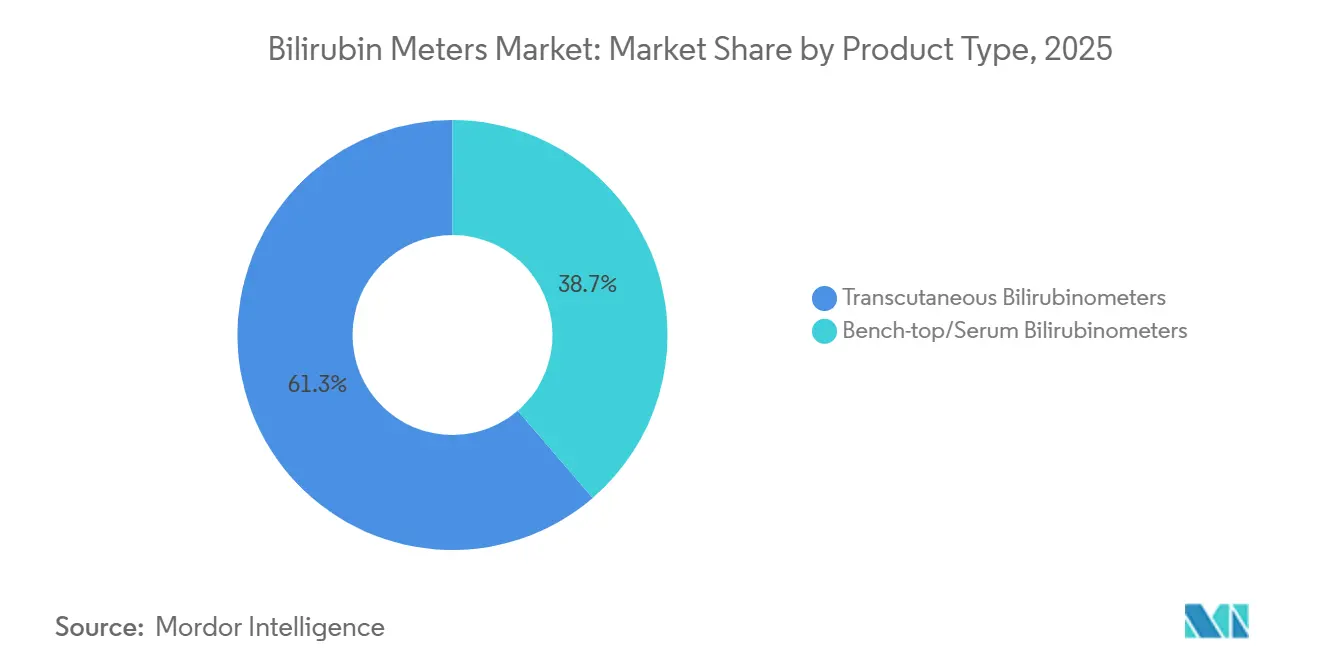

- 製品タイプ別では、経皮型デバイスが2025年のビリルビンメーター市場シェアの61.30%をリードし、ベンチトップ型血清分析装置は2031年にかけて最も高い8.36%のCAGRを記録すると予測されています。

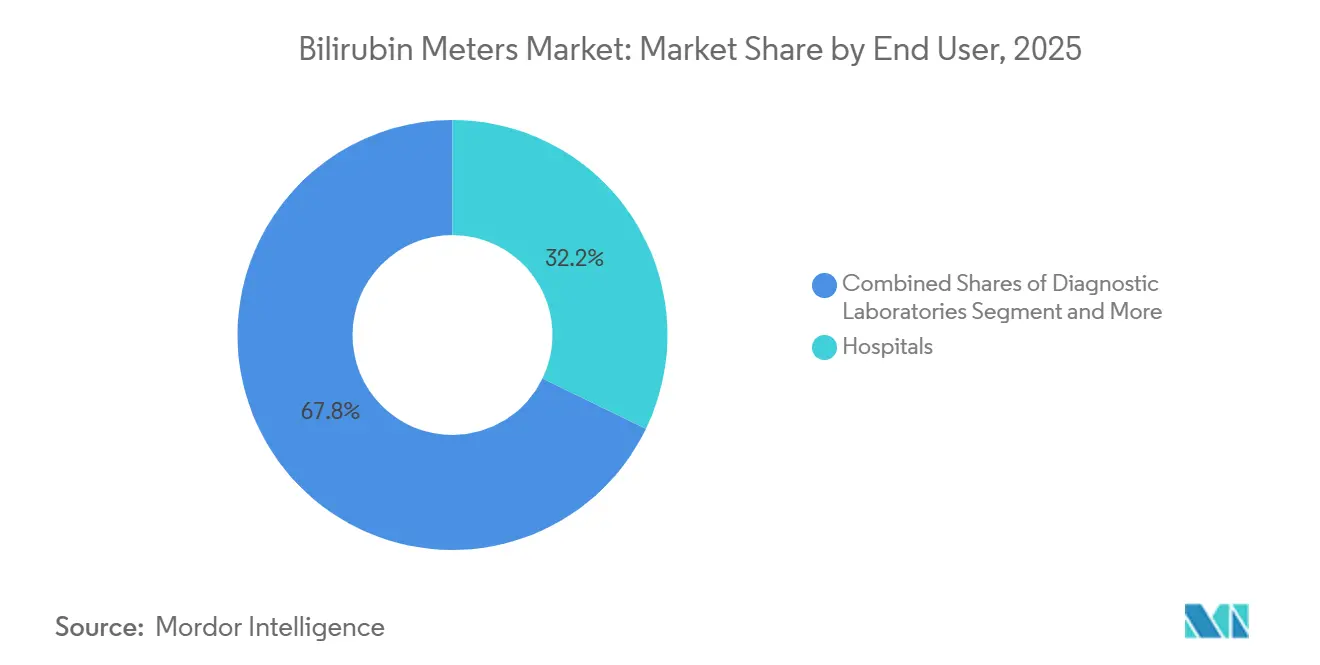

- エンドユーザー別では、病院が2025年の収益の32.18%を占め、新生児クリニックおよび分娩センターはセグメント内で最も高い8.56%のCAGRで拡大すると予測されています。

- 用途別では、スクリーニングが2025年のビリルビンメーター市場規模の63.98%を占め、2031年にかけて8.74%のCAGRで拡大しています。

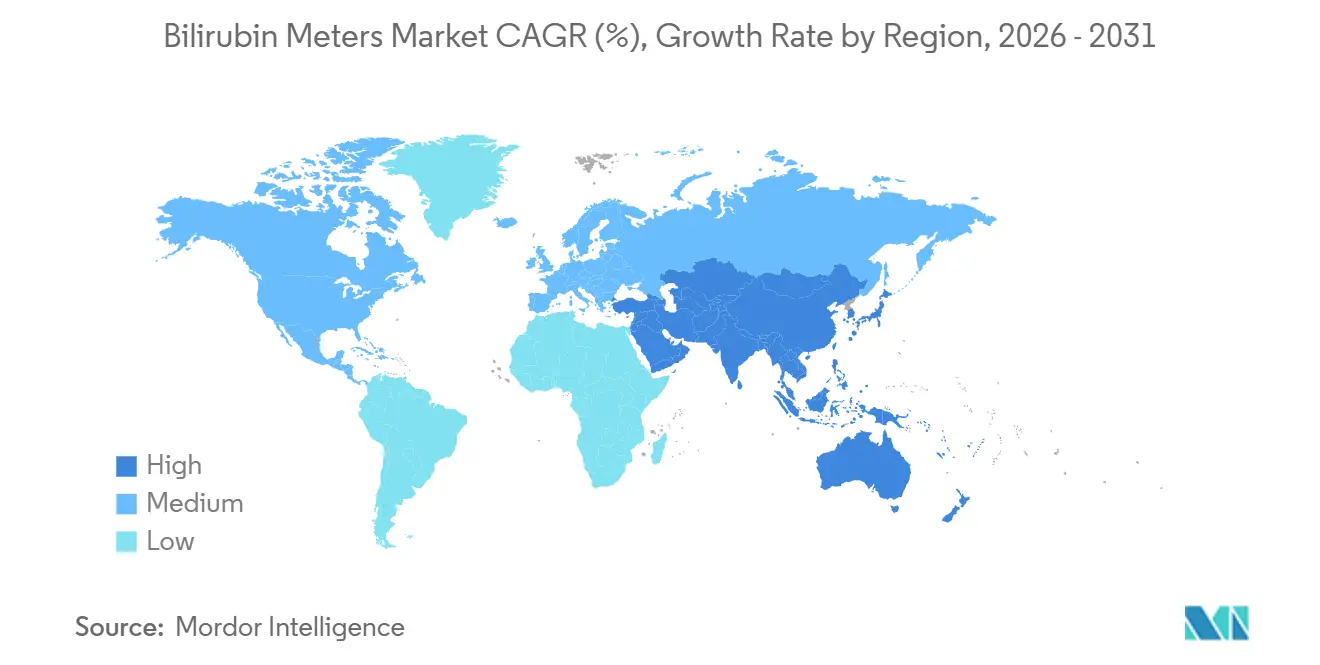

- 地域別では、北米が2025年に37.18%のシェアで首位を占め、アジア太平洋地域は2031年にかけて最も高い7.98%のCAGRを達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビリルビンメーター市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新生児黄疸の高い有病率;退院前ユニバーサルスクリーニングの推進 | +1.8% | 北米、西欧、都市部アジア太平洋地域での普及が最も強い、グローバル | 中期(2〜4年) |

| 非侵襲的経皮ビリルビンスクリーニングへの移行により採血と再入院が減少 | +1.5% | 北米、EU、オーストラリア;インド、ブラジルでのパイロットプログラム | 短期(2年以内) |

| アジア太平洋地域の出生数と新生児医療能力の拡大がデバイス需要を押し上げる | +1.3% | アジア太平洋地域中核(中国、インド、インドネシア)、中東・アフリカへの波及 | 長期(4年以上) |

| 電子カルテ/病院情報システムの接続性とワークフロー自動化が病院調達を促進 | +1.0% | 北米、北欧、一部のアジア太平洋主要都市(シンガポール、ソウル) | 中期(2〜4年) |

| アルゴリズム/センサーの進歩(多波長、AI)が精度を向上 | +0.7% | グローバルな研究開発拠点;北米、EU、日本での臨床検証 | 長期(4年以上) |

| 退院後モニタリングのための遠隔/地域経皮ビリルビンプログラム | +0.5% | 北米、スカンジナビア、インドのパイロットゾーン(デリー、カルナータカ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新生児黄疸の高い有病率と退院前ユニバーサルスクリーニングの推進

満期産新生児の10人中6人、早産児の10人中8人が生後1週間以内に目に見える黄疸を示し、ガイドライン機関は分娩病棟全体での定期検査を推進しています。インドのMission ANMOLは、中所得国の医療システムが1回の訪問でビリルビンを他の55項目の新生児スクリーニングと統合することで、この義務を大規模に実施できることを示しています。この規制上の整合性により、任意検査が標準治療の期待値へと変わり、医療機器と消耗品への複数年にわたる予算配分を促進します。スクリーニングが普遍化するにつれ、機器のファイナンスとスタッフトレーニングをターンキー契約に組み込めるベンダーが利益を得る立場にあります。

非侵襲的経皮ビリルビンスクリーニングへの移行により採血と再入院が減少

踵採血による血清採取はスタッフの作業時間が平均8分かかるのに対し、経皮スキャンは2分であり、スクリーニング1件あたり即座に40%の労働コスト削減をもたらします[2]英国国立医療技術評価機構、「新生児の黄疸」、Nice.org.uk。2024年のJAMA Pediatricsコホート研究では、経皮ビリルビン測定の普遍的導入が1年以内に黄疸関連の再入院を32%減少させたことが示されました。ワークフロー効率は、年間最大5,000件の分娩を処理する米国の産科病棟でさらに高まり、切り替えにより看護チームが授乳支援や退院教育に専念できるようになります。デバイスメーカーはバーコードスキャナーとHL7 FHIRデータ交換を組み込み、測定値が電子カルテに自動入力され、光線療法の閾値が近づくとアラートが発動するようにしています。しかし、治療カットオフ値付近での血清確認の必要性が総対応可能量を抑制し、検査室アッセイの存在感を維持しています。

アジア太平洋地域の出生数と新生児医療能力の拡大がデバイス需要を押し上げる

アジア太平洋地域は年間約1,800万件の出生数を記録しており、これは世界全体のほぼ半数に相当し、各国プログラムは人口動態の圧力に見合った新生児医療能力の整備に投資しています。中国の第14次五カ年計画は2027年までに出生1,000件あたり2.4床のNICUベッドを目標としており、診断機器を装備しなければならない1万2,000床の増床を意味します。インドの2025〜2026年度予算は、施設分娩がいまだ遅れている地区の新生児医療機器に3,200億インドルピー(3億8,500万米ドル)を配分しています。これらの構造的拡大は、複数年のサービス保証とローカライズされた技術サポートを提供するベンダーに有利な予測可能な調達サイクルを生み出します。それでも、南アジアの公立病院の30%未満しかポイントオブケア診断のための指定資金を保有しておらず、ビリルビンメーターは一括入札において人工呼吸器やインキュベーターと競合せざるを得ません。

電子カルテ/病院情報システムの接続性とワークフロー自動化が病院調達を促進

2025年には米国の産科病院の78%が新生児診断にHL7 FHIR準拠のデータ交換を要求しており、プラグアンドプレイの接続性が設備購入委員会にとって必須条件となっています。DrägewerkのJM-105とKonica MinoltaのJM-103は経皮ビリルビン値を患者カルテに直接送信し、Kaiser Permanenteの試験では1シフトあたりの記録時間を平均18分短縮しました。意思決定支援ロジックは年齢別ノモグラムを超えるケースにフラグを立て、光線療法開始までの中央値時間を4.2時間短縮し、償還拒否につながるコーディングエラーを回避します。同じ接続基盤は、デンマークとノルウェーの遠隔助産師プログラムを支援しており、Bluetooth対応デバイスが退院後の測定値を小児科医のトリアージのために送信します。病院システムが入札評価において相互運用性を重視するようになるにつれ、シームレスな病院情報システム統合を持たないベンダーはニッチまたは途上国向けの機会に追いやられるリスクがあります。

制約要因影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経皮ビリルビン測定は閾値付近での血清総ビリルビン確認が必要;光線療法後の制限 | -0.9% | 検査室アクセスが限られたリソース制約環境で特に影響が大きい、グローバル | 短期(2年以内) |

| 高い初期コスト;新興市場での不均一な償還制度 | -0.7% | 南アジア、サブサハラアフリカ、ラテンアメリカ(ブラジル、アルゼンチンの主要都市を除く) | 中期(2〜4年) |

| ガイドラインの相違(英国国立医療技術評価機構対米国小児科学会)がユニバーサルスクリーニング普及を抑制 | -0.4% | 英国、西欧の一部;北米、アジア太平洋地域への影響は限定的 | 短期(2年以内) |

| 検査室における多パラメーター血液ガス/化学分析装置による代替 | -0.3% | 北米、EUの病院検査室におけるポイントオブケア検査の統合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

経皮ビリルビン測定は閾値付近での血清総ビリルビン確認が必要かつ光線療法後の制限がある

光学ビリルビン測定は15 mg/dL以上の値を過小評価し、皮膚反射率の変化がアルゴリズムを妨げる光線療法後には信頼性が低下します。そのため英国国立医療技術評価機構のガイドラインは、経皮ビリルビン値が治療カットオフ値の3 mg/dL以内に入った場合に血清確認を義務付けています。ガーナでは、この二重検査により乳児1人あたりのコストが8.50米ドルに上昇し、経皮ビリルビン測定のみのワークフローの3.20米ドルと比較して、公立病院における経済的根拠が損なわれました[3]The Lancet Global Health、「ユニバーサルビリルビンスクリーニングの費用対効果」、Thelancet.com。Radiometer ABL90 FLEXまたはSiemens RAPIDPoint 405プラットフォームを備えた検査室では、血液ガスと並行してビリルビンを測定でき、重症ケア環境において臨床医が独立型デバイスを迂回できます。経皮ビリルビン測定ベンダーが光線療法後の精度を向上させない限り、血清アッセイは一定の地位を維持し続けるでしょう。

新興市場における高い初期コストと不均一な償還制度

5,000米ドルで価格設定された経皮ビリルビン測定器は、サブサハラアフリカの地区病院の6〜10ヶ月分の運営予算に相当します。消耗品は1検査あたり1.50〜3.00米ドルを追加し、そのコストは日収入がより低い場合もある家族に転嫁されることが多いです。2025年のインド、ケニア、ナイジェリアの公立施設調査では、新生児診断予算を確保していたのはわずか18%であり、調達担当者はドナー助成金を追うか、限られた資金を活用できる多パラメーター分析装置を選択せざるを得ませんでした。エチオピアの2024年フィルタリング日光光線療法試験では、精密測定器なしで重症高ビリルビン血症を60%削減し、従来のベンダーにとってのリープフロッグリスクを浮き彫りにしました。価格と償還制度が整合するまで、低リソース地域でのスケールアップは需要に遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:経皮型の優位性と血清型の精度追求

経皮型デバイスは2025年の収益の61.30%を占め、採取時間を75%短縮し電子カルテとスムーズに統合する非侵襲的ワークフローに対する病院の選好を裏付けています。経皮型システムのビリルビンメーター市場規模は、ユニバーサルスクリーニングがすべての分娩病棟にデバイスを必須とするにつれ、着実に拡大すると予測されています。しかし、ベンチトップ型血清分析装置は、ビリルビンを他の6種類の化学検査と並行して処理できる多パラメーター血液ガス機器への検査室統合に支えられ、2031年にかけてより高い8.36%のCAGRを記録すると予測されています。経皮測定値と血清値の相関係数は依然として0.76〜0.92の範囲にあるため、スクリーニングされた乳児の3人に1人は血清確認が必要となり、残余需要が維持されます。

臨床医は精度とワークフローのバランスを考慮します。DrägewerkのJM-105は5波長光学系とバーコードスキャナーを内蔵し、閾値付近の値に確認採血のフラグを立てる一方、QuidelOrthoのVitros BuBcスライドは胆道閉鎖症診断に不可欠な直接型および間接型ビリルビン分画を提供します。アルゴリズムの進歩により経皮測定の精度が向上するにつれ、残る差別化要因は消耗品コストとキャリブレーションの安定性にかかってくる可能性があります。使い捨てプローブチップとクラウド分析をサブスクリプションバンドルに組み込めるベンダーは、AIベースのスマートフォンアプリがビリルビンメーター市場のエントリーレベル層を破壊する前にアカウントを囲い込める可能性があります。

用途別:スクリーニングの急増と診断の統合

スクリーニングは2025年の数量の63.98%を占め、その8.74%のCAGRはビリルビンメーター市場の主要エンジンとなっています。米国小児科学会の義務化とWHOの枠組みにより、高所得国のすべての出生において経皮または血清測定が義務付けられ、断続的な検査がデフォルトの臨床ステップへと変わっています。償還の障壁がユニバーサル展開を阻む場所では対象を絞ったスクリーニングが続いていますが、ここでもMission ANMOLのような国家的取り組みが、農村部への普及に向けて経皮ビリルビン測定器と助産師用タブレットを組み合わせたスケーラブルなモデルを実証しています。

診断と治療モニタリングは、検査室がビリルビンを既存の血液ガスプラットフォームに組み込むにつれ、より緩やかなペースで成長します。RadiometerのABL90 FLEXとSiemensのRAPIDPoint 405は、多パラメーターパネル内でNICUのニーズを満たし、独立型分析装置の魅力を低下させています。それでも、直接型高ビリルビン血症の鑑別診断と光線療法後のサーベイランスは、迅速かつ高特異性のアッセイのニッチを維持しています。血清ターンアラウンドを5分未満に短縮するか、光線療法後の信頼性の高い経皮ビリルビン測定を可能にするイノベーターは、ビリルビンメーター市場の診断層における需要を再燃させる可能性があります。

エンドユーザー別:病院が数量を支え、クリニックが成長を牽引

病院は2025年の収益の32.18%を占め、年間最大5,000件の分娩を記録し、看護師の記録時間を短縮する電子カルテ連携型測定器を重視する分娩センターに支えられています。病院の購買サイクルは、24時間365日のオンサイトサービスと複数年の消耗品契約を持つベンダーを優遇します。新生児クリニックと分娩センターは規模は小さいものの、保険会社が低リスク分娩を外来設定に誘導し、スカンジナビアの助産師ネットワークがクラウド接続型経皮ビリルビンキットを採用するにつれ、ユーザー間で最も高い8.56%の成長率で拡大すると予測されています。

診断検査室はビリルビンメーター市場シェアの小さな部分を占めていますが、検査メニューをより少数の高スループットプラットフォームに集約する統合トレンドによって下支えされています。在宅ケアは依然として実験的段階にあります。デンマークの早期退院パイロットでは再入院が28%減少しましたが、FDAは消費者向け経皮ビリルビン測定デバイスの規制上の位置付けを明確にしていません。市販承認が実現すれば、レンタルベースの流通モデルが、遠隔モニタリングで外来受診を代替することを望む小児科医の間に潜在需要を解放する可能性があります。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能です

地域分析

北米は2025年に37.18%のシェアを保持しており、米国の年間360万件の出生数、包括的な保険適用、およびビリルビン測定をすべての退院チェックリストに組み込むガイドラインの整合性に支えられています。デバイスの普及は現在、更新サイクルによって牽引されており、病院はWi-Fi対応モデルへのアップグレードや消耗品節約型の代替品を追求しています。カナダもこの成熟度を反映している一方、メキシコの不均一な施設整備状況は農村部のクリニックを目視評価に依存させています。

アジア太平洋地域は成長の中心地であり、中国とインドがNICUベッドと国家スクリーニングプログラムを拡大するにつれ、2031年にかけて7.98%のCAGRが予測されています。現在、同地域のビリルビンメーター市場規模は北米より小さいものの、膨大な出生数と施設分娩の増加が大きな上昇余地を生み出しています。償還のギャップは依然として存在し、南アジアの公立病院の30%未満しか診断予算を確保していませんが、州の制度や慈善的助成金が断続的な後押しをもたらしています。

欧州は数量成長において遅れをとっており、英国国立医療技術評価機構の慎重な姿勢が経皮ビリルビン測定の全面的な普及を妨げています。ドイツとフランスは対象を絞ったプロトコルを維持しており、スペインは2027年にユニバーサルスクリーニングをパイロット実施するためのEU資金を求めています。中東・アフリカと南米はインフラの不足に悩んでいます。サブサハラアフリカの公立病院のうち経皮ビリルビン測定器を所有しているのはごく一部に過ぎません。ブラジルのSUSは公立産科病棟でのスクリーニングを償還していますが、民間クリニックでは対象外であり、市場を二分しています。フィルタリング日光光線療法などの新しい低コスト介入により、これらの地域は従来の測定器を完全に迂回できる可能性があります。

競合環境

ビリルビンメーター市場は中程度の集中度を示しており、上位5社のメーカーであるDrägerwerk、Philips、Siemens Healthineers、Konica Minolta、Radiometerが病院契約を通じてグローバル収益の相当なシェアを支配しています。経皮型のリーダー企業は多波長光学系とHL7準拠のデータストリームによる差別化を図り、使い捨てプローブチップをバンドルして消耗品収益を確保しています。血清分析装置のサプライヤーは、ビリルビンを多パラメーター化学パネルに組み込み、試薬廃棄を削減する1サンプルワークフローを実現することで検査室の領域を守っています。

買収によるポートフォリオ拡大が加速しています。Natus Sensoryによる2026年2月のTheraB Medical買収はFDA認可のウェアラブル光線療法デバイスを追加し、買収企業がスクリーニングと治療を単一の発注書でパッケージ化できる立場に置きます。International Biomedicalの使い捨てチップモデルは生涯価値の40%を消耗品に移行させ、ハードウェアマージンを保護しています。破壊的企業はAIとコモディティカメラを活用しており、2024年のJAMA Pediatrics研究ではスマートフォン画像と血清ビリルビンの間に0.85の相関が達成され、ソフトウェアのみの層の到来を予感させます。規制当局はこれらのアプリの精度閾値をまだ成文化していませんが、低リソースのクリニックは正式な承認に先立って採用する可能性があります。

技術競争は、色素の濃い肌の乳児に対するバイアス補正、光線療法後の精度、および複数年使用にわたるキャリブレーションドリフトに集中しています。5波長センサーと自己キャリブレーションアルゴリズムおよびクラウドベースの分析を組み合わせられるベンダーは、プレミアム価格帯を維持できる可能性が高いです。一方、多パラメーター血液ガス分析装置は統合された病院検査室において代替の脅威をもたらし、独立型ベンチトップ型の販売に圧力をかけています。

ビリルビンメーター産業リーダー

Drägerwerk AG & Co. KGaA

Koninklijke Philips N.V.

Siemens Healthineers

Konica Minolta, Inc.

Radiometer Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ARCHIMEDポートフォリオ企業であるNatus SensoryがTheraB Medicalを買収しました。この買収により、Natusの新生児ケアポートフォリオがスクリーニングを超えて治療領域へと拡大されます。

- 2026年1月:Natus Sensoryがクラウドソフトウェア企業Keritonを買収し、授乳、成長、黄疸データを統合されたNICUダッシュボードに統合しました。

世界のビリルビンメーター市場レポートの調査範囲

本レポートの調査範囲として、ビリルビンメーター(ビリルビン測定器)は、主に新生児黄疸のスクリーニングツールとして体内のビリルビン値を測定するために設計された医療機器です。従来の検査室的手法では侵襲的な採血が必要ですが、現代の経皮ビリルビン(TcB)測定器は非侵襲的な代替手段を提供します。これらの携帯型ハンドヘルドデバイスは光学分光法の原理で動作し、通常は額や胸骨上で乳児の皮膚に光を当て、返ってくる波長の強度を測定して皮下組織のビリルビン濃度を推定します。

ビリルビンメーター市場は、製品タイプ、エンドユーザー、用途、地域別にセグメント化されています。製品タイプに基づき、市場は経皮ビリルビン測定器とベンチトップ型/血清ビリルビン測定器にセグメント化されています。エンドユーザー別では、市場は病院、新生児クリニック・分娩センター、診断検査室、在宅ケアにセグメント化されています。用途別では、市場はスクリーニングと診断・モニタリングにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されます。

| 経皮ビリルビン測定器 |

| ベンチトップ型/血清ビリルビン測定器 |

| 病院 |

| 新生児クリニック・分娩センター |

| 診断検査室 |

| 在宅ケア |

| スクリーニング |

| 診断・モニタリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 経皮ビリルビン測定器 | |

| ベンチトップ型/血清ビリルビン測定器 | ||

| エンドユーザー別 | 病院 | |

| 新生児クリニック・分娩センター | ||

| 診断検査室 | ||

| 在宅ケア | ||

| 用途別 | スクリーニング | |

| 診断・モニタリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ビリルビンメーター市場の2026年の規模はどのくらいで、どのくらいの速さで成長していますか?

ビリルビンメーター市場規模は2026年に4億260万米ドルに達し、2031年にかけてCAGR 6.89%を記録すると予測されています。

どの製品タイプがビリルビンデバイスの最大シェアを占めていますか?

経皮型測定器が2025年のビリルビンメーター市場シェアの61.30%をリードしており、非侵襲的ワークフローの優位性によるものです。

2031年にかけて最も速く拡大するエンドユーザーセグメントはどれですか?

新生児クリニックと分娩センターは、支払者が定期スクリーニングを外来設定に移行させるにつれ、2031年にかけてCAGR 8.56%で成長すると予想されています。

アジア太平洋地域でビリルビンメーターの普及を促進しているものは何ですか?

出生数の増加、中国における出生1,000件あたり2.4床のNICUベッドへの能力拡大、およびインドのMission ANMOLユニバーサルスクリーニングイニシアチブが普及を推進しています。

最終更新日: