Taille et part du marché des grils à barbecue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.36 Milliards de dollars |

| Taille du Marché (2031) | 8.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

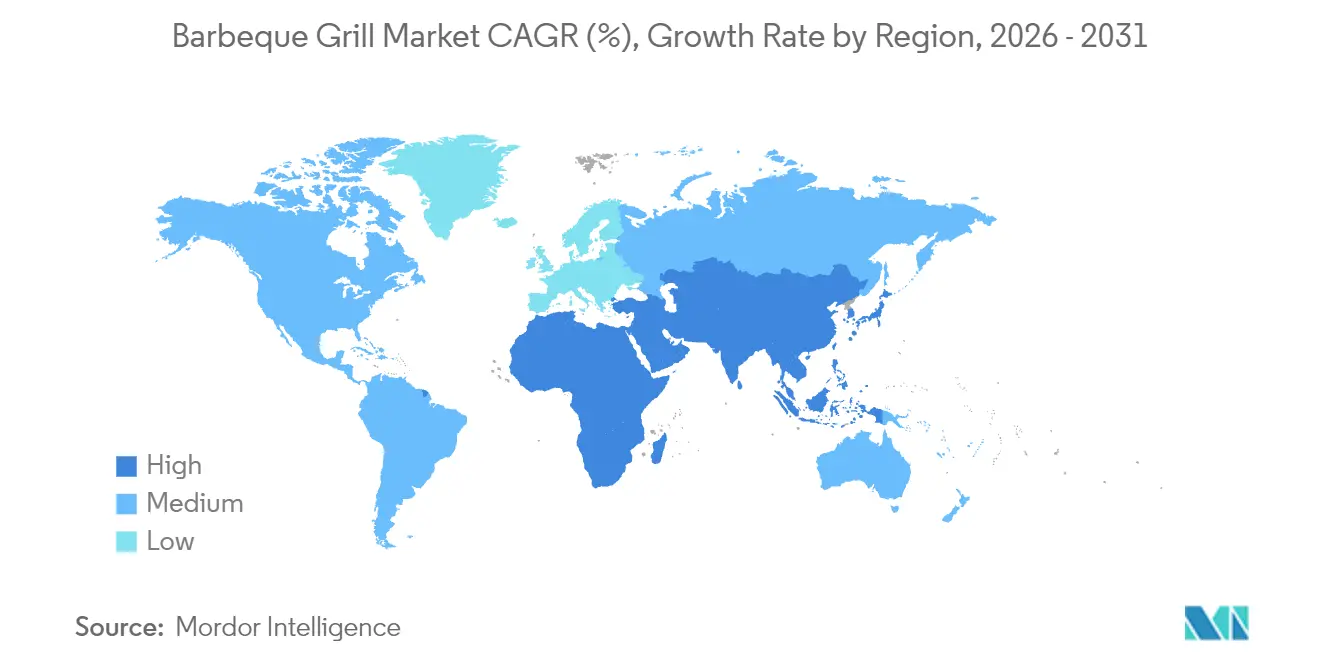

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grils à barbecue par Mordor Intelligence

La taille du marché des grils à barbecue était évaluée à 6,05 milliards USD en 2025 et devrait croître de 6,36 milliards USD en 2026 pour atteindre 8,14 milliards USD d'ici 2031, à un CAGR de 5,06 % durant la période de prévision (2026-2031). Des gains réguliers découlent de l'intégration du secteur dans une économie de loisirs de plein air plus large, qui a contribué à hauteur de 639,5 milliards USD au PIB en 2023[1]Source : Bureau d'analyse économique des États-Unis, « Compte satellite des loisirs de plein air, 2025 », bea.gov. L'enthousiasme des consommateurs pour les loisirs centrés sur le foyer, conjugué à la hausse des revenus disponibles dans les marchés émergents, soutient une demande constante pour les appareils à gaz et à granulés, même si la volatilité des matières premières pèse sur les marges des producteurs. La consolidation du secteur s'accélère à la suite du rapprochement entre Weber et Blackstone, créant un acteur mondial de premier plan disposant de ressources importantes en R&D et d'un réseau de distribution étendu. Parallèlement, les grils intelligents passent rapidement du statut de nouveauté haut de gamme à celui d'attente du marché de masse, à mesure que la connectivité IoT améliore la précision, la commodité et la différenciation des marques.

Points clés du rapport

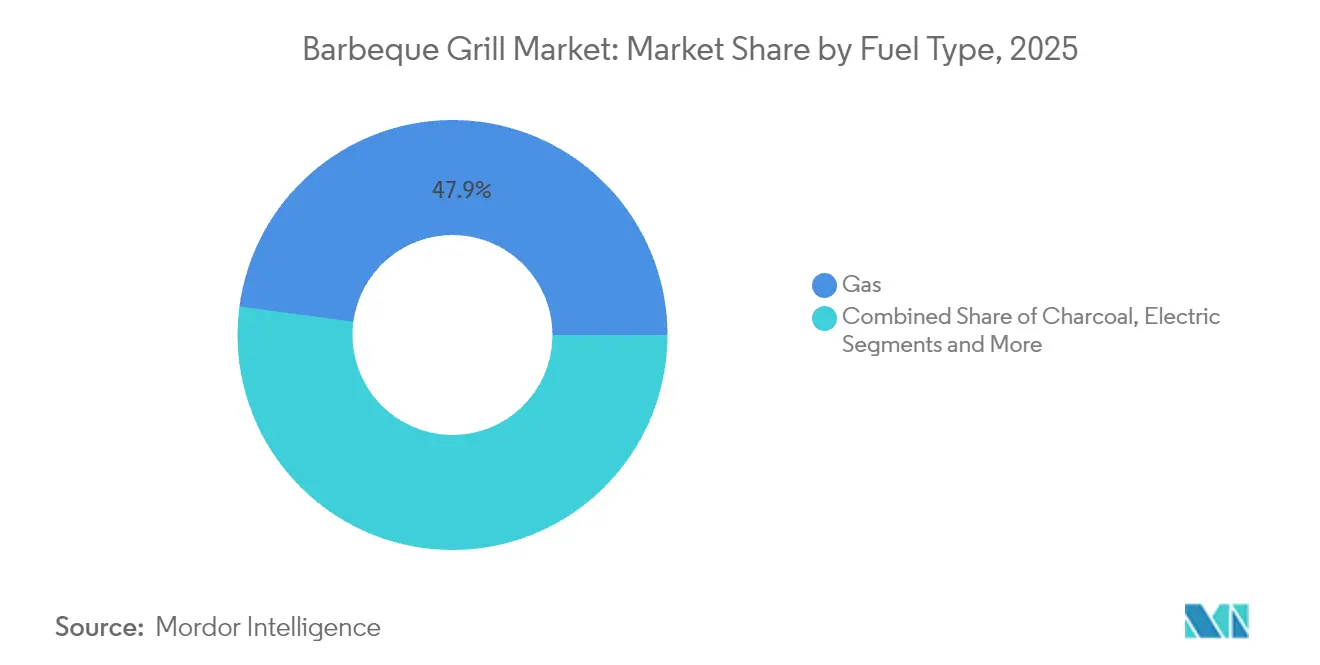

- Les grils à gaz ont représenté 47,88 % de la part de marché des grils à barbecue en 2025, tandis que les grils à granulés progressent à un CAGR de 6,54 % jusqu'en 2031.

- Les formats sur pied ont capturé 58,05 % du marché des grils à barbecue en 2025 ; les modèles portables enregistrent le CAGR le plus rapide à 6,06 % jusqu'en 2031.

- La technologie conventionnelle détenait une part de 84,55 % du marché des grils à barbecue en 2025, tandis que les grils intelligents croissent à un CAGR de 6,63 %.

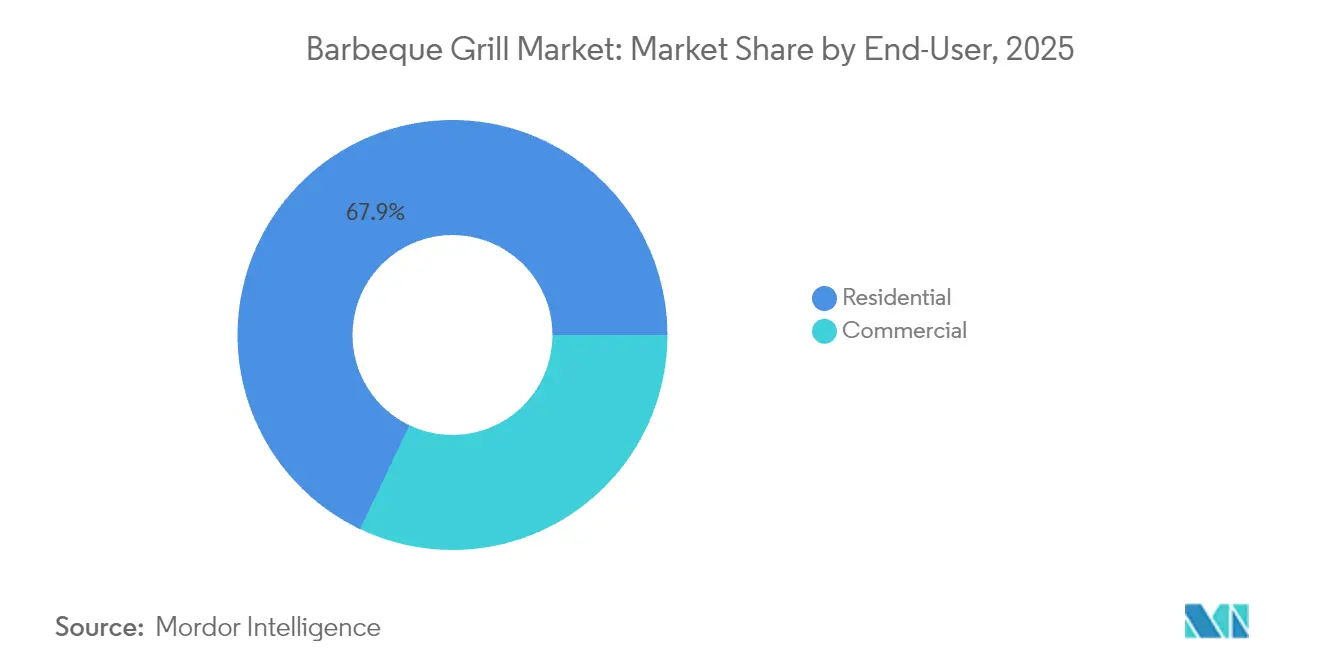

- Le segment des utilisateurs finaux résidentiels représentait 67,92 % de la taille du marché des grils à barbecue en 2025, tandis que les installations commerciales progressent à un CAGR de 5,61 %.

- L'Amérique du Nord représentait 28,84 % de la taille du marché des grils à barbecue en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 6,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des grils à barbecue

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Popularité croissante de la cuisine en plein air dans les économies développées | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Disponibilité croissante de grils intelligents multifonctionnels | +0.9% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des revenus disponibles et urbanisation dans les marchés émergents | +1.5% | Noyau Asie-Pacifique, avec débordement vers le MEA | Long terme (≥ 4 ans) |

| Essor de la culture du tailgating autour des tournois d'e-sport | +0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mélanges de propane neutres en carbone stimulant la demande de grils à gaz | +0.4% | Amérique du Nord, Californie en tête | Long terme (≥ 4 ans) |

| Essor des espaces de divertissement extérieur dans les rénovations domiciliaires post-pandémie | +0.8% | Mondial, concentré dans les marchés périurbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de la cuisine en plein air dans les économies développées

La COVID-19 a réorienté les modes de loisirs vers les activités de plein air, attirant 7,1 millions d'Américains supplémentaires vers les loisirs en 2020 et stimulant une hausse de 18,9 % de l'économie de plein air au sens large d'ici 2021[2]Source : Bureau du recensement des États-Unis, « Tendances de participation aux loisirs de plein air », census.gov. Les consommateurs considèrent désormais les grils comme des éléments essentiels des aménagements de jardin, spécifiant souvent des unités de qualité professionnelle et des surfaces de cuisson multi-zones dans les plans de nouvelles constructions[3]Source : Association nationale de la cuisine et de la salle de bains, « Tendances design 2025 », nkba.org. L'expérimentation culinaire s'étend aux profils asiatiques, italiens et mexicains, encourageant l'achat d'accessoires spécialisés tels que woks et planchas. Les cuisines extérieures haut de gamme exploitent l'acier inoxydable, le granit et la menuiserie modulaire pour offrir une fonctionnalité tout au long de l'année, même dans les régions plus froides. Le marché des grils à barbecue bénéficie ainsi d'une évolution durable des modes de vie plutôt que d'un pic passager lié à la pandémie.

Disponibilité croissante de grils intelligents multifonctionnels

La plateforme WiFIRE de Traeger permet le contrôle à distance de la température sur 2,7 millions d'unités connectées, illustrant comment l'IoT améliore la commodité et la sécurité alimentaire. Le Summit Smart Grill 2024 de Weber intègre des commandes tactiles et des capteurs dans le capot qui automatisent les cycles de saisie, de rôtissage et de fumage. Les alertes de maintenance prédictive réduisent les temps d'arrêt, tandis que les bibliothèques de recettes intégrées à l'application renforcent l'engagement envers la marque, maintenant les consommateurs dans des écosystèmes propriétaires. Les gammes de prix intermédiaires incluent désormais des sondes Bluetooth et une intégration avec les assistants vocaux, élargissant l'audience adressable au-delà des adopteurs précoces. À mesure que davantage de foyers valorisent la précision sans tracas, la fonctionnalité intelligente devient une attente de base plutôt qu'une offre premium.

Hausse des revenus disponibles et urbanisation dans les marchés émergents

L'expansion urbaine rapide de l'Asie-Pacifique stimule la grillade sur les toits et les balcons, même dans les appartements aux espaces restreints où les modèles électriques compacts ou à gaz portable prospèrent. La hausse des salaires de la classe moyenne transforme les grils en produits aspirationnels liés au mode de vie plutôt qu'en appareils utilitaires. Les jeunes générations adoptent les techniques occidentales tout en les adaptant aux saveurs locales, achetant des accessoires pour les brochettes, les pains plats et les fruits de mer courants dans les cuisines régionales. Les promoteurs répondent en ajoutant des espaces barbecue communs dans les immeubles de grande hauteur, intégrant la cuisine en plein air dans les rituels sociaux quotidiens. Les résidents d'appartements urbains investissent de plus en plus dans des solutions de grillade compactes, électriques et portables qui s'adaptent aux espaces extérieurs limités tout en offrant des expériences de cuisson authentiques.

Essor de la culture du tailgating autour des tournois d'e-sport

Les événements d'e-sport attirent des foules plus jeunes et férus de technologie qui associent jeux vidéo et rassemblements en plein air, stimulant la demande de grils légers et à déploiement rapide. Des batteries portables telles que la RIVER 2 Pro d'EcoFlow permettent la grillade électrique là où le propane est interdit, garantissant la conformité aux règlements des lieux. Une esthétique adaptée aux réseaux sociaux — couleurs vives, pieds pliants et polyvalence multi-carburants — résonne auprès de cette cohorte et amplifies la portée du bouche-à-oreille. Les marques gagnent en visibilité en parrainant les tailgates de tournois, initiant des consommateurs jusqu'alors en dehors du public cible à la grillade. La tendance ouvre des volumes supplémentaires sans cannibaliser les ventes traditionnelles en banlieue. La fusion culturelle du jeu vidéo et de la grillade crée des opportunités marketing pour les marques d'engager des segments démographiques traditionnellement en dehors du marché principal de la grillade, élargissant le marché adressable total au-delà des passionnés de cuisine en plein air conventionnels.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fluctuation des prix des matières premières (acier et aluminium) | -0.8% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Saisonnalité de la demande dans les régions plus froides | -0.6% | Nord de l'Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Restrictions municipales sur les émissions de charbon de bois en milieu urbain | -0.4% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité des coûts de fret | -0.5% | Mondial, avec impact sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières (acier et aluminium)

Weber a enregistré une perte nette de 330 millions USD au cours de l'exercice fiscal 2022 après que l'inflation et les fluctuations de change ont gonflé les coûts des intrants, illustrant la compression des marges lorsque le cours de l'acier augmente de 15 à 20 % en un seul trimestre. Les grands acteurs se couvrent par des contrats pluriannuels, tandis que les petites entreprises doivent absorber les hausses ou répercuter les prix, risquant une érosion de parts de marché. Certains producteurs réduisent l'épaisseur ou passent à des tôles revêtues pour gérer les coûts, mais la perception de la durabilité peut en souffrir. Les articles d'entrée de gamme subissent le plus fort impact, car la sensibilité aux prix limite la marge de répercussion. La volatilité persistante accélère la consolidation, les fabricants capitalisés rachetant des concurrents en difficulté pour obtenir des remises sur volume. Les marques haut de gamme peuvent partiellement compenser la hausse des coûts des matériaux grâce à des fonctionnalités à valeur ajoutée et au positionnement de marque, tandis que les produits orientés vers la valeur subissent une pression directe sur les marges pouvant nécessiter des ajustements de prix au détail ou des réductions de spécifications.

Saisonnalité de la demande dans les régions plus froides

Les ventes au détail culminent d'avril à août, laissant les revendeurs avec des stocks coûteux qui doivent être bradés avant l'hiver, comprimant les marges brutes. Les lignes de production font face à une sous-utilisation durant les mois hors saison, gonflant les frais généraux par unité. Bien que des systèmes d'allumage par temps froid existent, leur adoption reste limitée car la neige et le manque de luminosité découragent la cuisine en plein air. Les marques rééquilibrent en se développant dans les États du Sun Belt aux températures plus clémentes et en exportant vers l'hémisphère Sud pour créer des revenus contra-saisonniers. Néanmoins, le marché des grils à barbecue subit des fluctuations cycliques de trésorerie qui compliquent la gestion du fonds de roulement. La concentration géographique de la demande saisonnière dans des marchés clés tels que le Canada et les États du nord des États-Unis limite l'expansion du marché adressable total et oblige les entreprises à s'appuyer fortement sur les marchés du sud et internationaux pour des flux de revenus constants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la domination du gaz face à la disruption des granulés

Les grils à gaz détiennent 47,88 % de la part de marché des grils à barbecue en 2025 grâce à leur allumage à simple pression de bouton et à leur réglage précis de la flamme, tandis que les appareils à granulés affichent un CAGR de 6,54 % jusqu'en 2031 en raison de la saveur de fumée de bois et des thermostats numériques. Les modèles au charbon de bois persistent auprès des puristes mais font face à des pressions réglementaires liées aux limites de particules, restreignant leur adoption en milieu urbain. Les modèles électriques et hybrides répondent aux règlements des appartements et aux interdictions de feux de forêt, élargissant la pénétration des ménages. La série Woodridge de Traeger a contribué à une hausse de 30 % des ventes en décembre 2024, illustrant l'attrait des granulés auprès des consommateurs soucieux des saveurs. Les fabricants combinent désormais plusieurs options de carburant pour se prémunir contre les réglementations régionales et les préférences gustatives, soutenant la résilience de la catégorie.

La technologie à granulés réduit les écarts de performance en introduisant des plaques de saisie et des modes à flamme directe rivalisant avec le gaz pour les tâches à haute chaleur, améliorant la polyvalence perçue. La gamme Searwood de Weber associe le contrôle par application à une saisie à 600 °C, positionnant les granulés comme une plateforme tout usage. Les initiatives de propane renouvelable soutiennent également la pertinence du gaz en proposant des options neutres en carbone sans changement d'équipement. La taille du marché des grils à barbecue pour les modèles à gaz continuera de croître, mais à un rythme plus lent, à mesure que l'adoption des granulés s'accélère chez les acheteurs plus jeunes valorisant la saveur et la commodité technologique. La dynamique concurrentielle repose ainsi sur l'équilibre entre la fidélité héritée au gaz et l'enthousiasme émergent pour les granulés.

Par conception de produit : la portabilité gagne du terrain

Les unités sur pied ont capturé 58,05 % du marché des grils à barbecue en 2025 car elles équilibrent surface de cuisson, rangement et prix. Les grils portables, cependant, enregistrent un CAGR de 6,06 % porté par les tendances du tailgating, du camping et de la vie en appartement. Les configurations encastrées s'épanouissent dans les cuisines extérieures de luxe où les propriétaires recherchent une esthétique cohérente et des équipements intégrés, portant les valeurs de transaction moyennes au-delà de 5 000 USD. Les plateaux jetables à usage unique répondent à un besoin de commodité mais font face à des critiques environnementales qui freinent la croissance permanente de la catégorie. Les consommateurs exigent de plus en plus de modularité, incitant les marques à concevoir des bases montées sur chariot se détachant en mode table de cuisson, brouillant les frontières de conception historiques.

Les milléniaux urbains se tournent vers la série Traveler de Weber, qui se replie à la taille d'un coffre de voiture tout en conservant 320 pouces carrés de surface de cuisson. Les propriétaires haut de gamme investissent dans des îlots de maçonnerie dotés d'emplacements pour gaz, charbon de bois et granulés, illustrant la convergence multi-carburants aux niveaux de prix élevés. Les responsables marketing produit mettent en avant le poids, le temps d'installation et la puissance calorifique en BTU pour les gammes portables, par contraste avec la finition, la garantie et la personnalisation pour les encastrés. Le marché des grils à barbecue exploite ces propositions de valeur divergentes pour maximiser le volume et les marges sur toutes les tranches de revenus. Des innovations continues dans les cadres pliables et les alliages légers sont attendues pour satisfaire la demande croissante de mobilité.

Par technologie : les fonctionnalités intelligentes stimulent l'innovation

Les boutons conventionnels et les thermomètres analogiques contrôlent encore 84,55 % des livraisons de 2025, mais les grils intelligents enregistrent un CAGR de 6,63 % à mesure que la connectivité devient grand public. Les premiers adopteurs appréciaient la surveillance à distance ; les acheteurs d'aujourd'hui recherchent également l'arrêt automatique, les algorithmes de sonde à viande et les bibliothèques de recettes en nuage qui préviennent la surcuisson. L'écosystème WiFIRE de Traeger n'affiche que 3,6 % de pénétration des ménages américains, indiquant un potentiel considérable au sein du marché des grils à barbecue. Middleby Corp. canalise son expertise IoT commerciale dans des lancements résidentiels, réduisant les cycles de cuisson grâce à une modulation prédictive de la flamme. Les assistants vocaux d'Amazon et de Google s'intègrent désormais aux applications de gril, permettant des ajustements de température mains libres qui enrichissent l'expérience utilisateur.

Les coûts des composants baissent à mesure que les modules Wi-Fi se banalisent, permettant aux références de milieu de gamme à moins de 599 USD d'inclure des tableaux de bord pour smartphones. L'analytique en nuage fournit des mises à jour de micrologiciel qui prolongent la durée de vie des appareils et favorisent l'attachement à la marque longtemps après la vente initiale. Les correctifs de sécurité et les garanties de protection des données deviennent des arguments de vente à mesure que les grils rejoignent de plus en plus les réseaux de maison intelligente. Pour les traditionalistes, les marques adaptent des kits de sonde plug-and-play afin que les modèles existants participent aux écosystèmes connectés, monétisant les accessoires après-vente. Le secteur des grils à barbecue se transforme ainsi d'une logique centrée sur le matériel à un modèle orienté services, débloquant des flux de revenus récurrents.

Par utilisateur final : la croissance commerciale s'accélère

Les acheteurs résidentiels représentaient 67,92 % de la taille du marché des grils à barbecue en 2025, confirmant la cuisine au barbecue comme un pilier de la vie à domicile. Les établissements commerciaux — restaurants, centres de villégiature et traiteurs — croissent à un CAGR de 5,61 %, attirés par la mise en scène de la cuisine au feu vif qui rehausse l'ambiance des repas. Les réglementations post-pandémie encouragent le service en plein air, incitant les restaurants à investir dans des unités certifiées NSF à haut débit. Les food trucks et les cuisines éphémères optent pour des modèles compacts fonctionnant au propane qui respectent les codes de sécurité et offrent une production constante dans des espaces restreints. Les produits hybrides brouillent les frontières, les consommateurs résidentiels achetant des systèmes en acier inoxydable de qualité commerciale pour leur durabilité et leur prestige.

Les ordonnances urbaines limitant la fumée poussent les restaurants vers des grils à gaz ou électriques équipés de convertisseurs catalytiques, accélérant les cycles de remplacement dans les métropoles denses. Les hôtels commercialisent des forfaits barbecue au bord de la piscine, associant des expériences avec chef à des locations d'équipements pendant les saisons touristiques de pointe. Les campus d'entreprises ajoutent des stations de cuisine en plein air pour attirer les employés sur site, soutenant le débit en semaine. Les fabricants adaptent des références avec des étagères dépliantes, des grilles interchangeables et des roulettes robustes pour répondre aux cas d'usage à fort volume. Par conséquent, l'adoption commerciale diversifie les sources de revenus et compense la saisonnalité résidentielle.

Par canal de distribution : la domination du commerce de détail se renforce

Le commerce de détail B2C représente 73,12 % des ventes mondiales de 2025 et affiche un CAGR robuste de 6,17 % à mesure que les stratégies omnicanales unifient la recherche en ligne avec le retrait en magasin. Le déploiement des produits Weber par Tractor Supply dans 500 points de vente témoigne de l'expansion des grandes surfaces dans les zones rurales qui dépendaient traditionnellement des revendeurs indépendants. Les magasins spécialisés conservent leur pertinence en employant des maîtres grilladins certifiés proposant assemblage, entretien et cours de cuisine. Les volumes du commerce électronique augmentent grâce à la livraison à domicile de grandes caisses, aidée par des partenariats de fret incluant un service de hayon et une planification horaire. Les portails de vente directe aux consommateurs améliorent les marges et collectent des données comportementales pour des ventes incitatives ciblées telles que des mélanges d'épices et des housses de protection.

Les grandes surfaces se concentrent sur les références d'entrée de gamme lors des promotions du Memorial Day et du Prime Day, orientant le trafic vers les gammes premium exposées en tête de gondole. Les salles d'exposition virtuelles utilisent la réalité augmentée pour visualiser des îlots encastrés dans les patios des clients, réduisant le risque de retour pour les commandes de haute valeur. Les programmes de fidélité associent accessoires et consommables, générant des ventes récurrentes au-delà de l'achat initial de matériel. Les services d'installation deviennent un facteur de différenciation à mesure que de plus en plus de consommateurs choisissent des modules encastrés complexes nécessitant un raccordement professionnel. Le marché des grils à barbecue récompense donc les détaillants qui intègrent l'exécution des commandes, le financement et le support après-vente dans un parcours client fluide.

Analyse géographique

L'Amérique du Nord contrôlait 28,84 % de la taille du marché des grils à barbecue en 2025, propulsée par 76 millions de foyers possédant un gril et une propension culturelle aux rassemblements en plein air. Les États du Sud permettent une utilisation tout au long de l'année, mais les zones nordiques subissent des baisses saisonnières de la demande malgré des innovations comme les foyers isolés. Les réglementations municipales sur la fumée freinent la croissance du charbon de bois dans les villes, orientant les acheteurs vers des alternatives à gaz et à granulés conformes aux seuils de l'Agence de protection de l'environnement. L'adoption premium se poursuit à mesure que les propriétaires de banlieue allouent leurs budgets de rénovation à des cuisines extérieures élaborées équipées de réfrigération, d'éviers et de grils intelligents. Les partenariats de détail élargissent la portée rurale, maintenant le volume même lorsque les dépenses discrétionnaires se resserrent.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,88 % jusqu'en 2031, alimenté par l'urbanisation, la hausse des revenus de la classe moyenne et un attrait croissant pour les styles de cuisine occidentaux mêlés aux saveurs régionales. Les grils électriques compacts et les appareils à gaz de table s'adaptent aux espaces de balcon limités dans les mégalopoles telles que Shanghai, Mumbai et Jakarta. Les gouvernements encouragent les loisirs communautaires en ajoutant des espaces barbecue dans les parcs publics, soutenant les repas sociaux informels. Le tourisme international diffuse la culture du gril, les voyageurs reproduisant les expériences vécues à l'étranger, stimulant davantage la demande locale. La volatilité monétaire et les barrières commerciales restent des risques, mais l'approvisionnement multi-sites au sein de l'ASEAN réduit l'exposition de la chaîne d'approvisionnement pour les marques mondiales.

L'Europe affiche une expansion régulière à un chiffre moyen alors que les foyers étendent leurs espaces de vie vers les jardins et terrasses après la pandémie. Les pays du Nord normalisent la grillade hivernale avec des couvercles double épaisseur et des systèmes d'allumage par temps froid, compensant le manque de luminosité. Les consommateurs méditerranéens intègrent les grils dans la cuisine traditionnelle au feu de bois, préférant les styles kamado en céramique pour la préparation du pain et de la pizza. Des réglementations sur les émissions plus strictes encouragent le remplacement par le gaz et l'électrique dans les quartiers urbains denses, bien que les régions rurales perpétuent les traditions du charbon de bois. Le marché des grils à barbecue bénéficie d'une conscience environnementale généralisée, stimulant l'intérêt pour le propane renouvelable et les granulés de bois dur issus de sources durables.

Paysage concurrentiel

Le marché mondial des grils à barbecue reste modérément fragmenté ; cependant, les tendances à la consolidation s'intensifient à la suite de la fusion Weber–Blackstone qui regroupe les capacités de R&D, de marketing et de chaîne d'approvisionnement sous un même toit d'entreprise. Traeger domine le créneau des granulés avec 2,7 millions d'unités vendues aux États-Unis depuis 2020, mais ce chiffre équivaut à seulement 3,6 % de pénétration des ménages, soulignant le vaste potentiel de la technologie connectée à la fumée de bois. Char-Broil, Napoleon et Coleman se livrent concurrence sur la valeur, tirant parti d'accords de marque privée avec les grandes surfaces pour proposer des prix inférieurs aux concurrents premium. Middleby se concentre sur le croisement commercial, reconditionnant l'expertise en fours professionnels et hottes d'aspiration dans des gammes résidentielles commandant des prix de vente moyens plus élevés. Les nouveaux entrants comme Spark Grills mettent en avant la saveur du charbon de bois avec un allumage par filament électrique, illustrant comment l'innovation se poursuit dans toutes les catégories de carburant malgré l'examen réglementaire.

La technologie constitue le principal facteur de différenciation : l'analytique en nuage, les algorithmes de cuisson pilotés par l'IA et les services d'abonnement à des recettes favorisent des relations clients plus fidèles que le seul matériel. Les canaux de vente directe aux consommateurs offrent des marges brutes plus élevées, mais nécessitent une logistique robuste et une infrastructure après-vente pour gérer les colis volumineux. Les narratifs ESG gagnent en importance, les marques publiant des feuilles de route de décarbonisation et des emballages recyclables pour satisfaire aux critères de notation des détaillants. À mesure que les économies d'échelle favorisent les portefeuilles multi-produits, les startups de niche pourraient préférer des partenariats ou des licences de propriété intellectuelle plutôt que de construire des opérations à pile complète. L'intensité concurrentielle augmentera probablement jusqu'à ce que la pénétration des fonctionnalités intelligentes atteigne un niveau de parité avec les appareils de cuisine intérieure.

Acteurs majeurs du secteur des grils à barbecue

Weber Inc.

Traeger, Inc.

Napoleon Grills

Char-Broil (W.C. Bradley)

Masterbuilt

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Weber LLC et Blackstone Products ont convenu de fusionner, formant une plateforme diversifiée de cuisine en plein air dirigée par le PDG de Blackstone, Roger Dahle, tout en conservant les deux identités de marque.

- Janvier 2025 : Weber a dévoilé sa collection 2025 comprenant le gril à gaz SPIRIT révisé avec son Boost Burner, le fumoir à granulés de bois SMOQUE et la plancha SLATE, proposés à des prix allant de 399 à 899 USD.

- Janvier 2025 : Weber a dévoilé sa collection 2025 comprenant le gril à gaz SPIRIT révisé avec son Boost Burner, le fumoir à granulés de bois SMOQUE et la plancha SLATE, proposés à des prix allant de 399 à 899 USD.

- Avril 2024 : La gamme 2024 de Weber a introduit le SUMMIT Smart Gas Grill, les planchas anti-rouille SLATE et les grils à granulés SEARWOOD dotés de la saisie DirectFlame.

Périmètre du rapport mondial sur le marché des grils à barbecue

Un gril à barbecue est un type d'appareil de cuisson dans lequel les aliments sont cuits à l'aide de chaleur appliquée par le bas. L'élément chauffant d'un gril à barbecue peut varier et peut être alimenté par le gaz, l'électricité ou le charbon de bois. Le rapport présente une analyse complète du marché mondial du gril à barbecue, incluant une vue d'ensemble du marché, les nouvelles tendances par segment et par marché régional, ainsi que les principales évolutions de la dynamique de marché. Le marché mondial du gril à barbecue est segmenté par type de produit (gaz, charbon de bois et électrique), par application (usage domestique et commercial) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Grils à gaz |

| Grils au charbon de bois |

| Grils électriques |

| Grils à granulés |

| Carburant hybride/alternatif |

| Infrarouge |

| Encastré |

| Sur pied |

| Portable / de table |

| Jetable / usage unique |

| Conventionnel |

| Intelligent/connecté |

| Résidentiel |

| Commercial |

| B2B/Direct auprès des fabricants | |

| B2C/Vente au détail | Magasins spécialisés |

| Centres de bricolage et de jardinage | |

| Grandes surfaces généralistes | |

| En ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Grils à gaz | |

| Grils au charbon de bois | ||

| Grils électriques | ||

| Grils à granulés | ||

| Carburant hybride/alternatif | ||

| Infrarouge | ||

| Par conception de produit | Encastré | |

| Sur pied | ||

| Portable / de table | ||

| Jetable / usage unique | ||

| Par technologie | Conventionnel | |

| Intelligent/connecté | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2B/Direct auprès des fabricants | |

| B2C/Vente au détail | Magasins spécialisés | |

| Centres de bricolage et de jardinage | ||

| Grandes surfaces généralistes | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial des grils à barbecue en 2026 ?

La taille du marché des grils à barbecue est de 6,36 milliards USD en 2026 et devrait atteindre 8,14 milliards USD d'ici 2031.

Quel type de carburant connaît la croissance la plus rapide ?

Les grils à granulés affichent la dynamique la plus forte, progressant à un CAGR de 6,54 % jusqu'en 2031 grâce à la saveur du fumage au bois et au contrôle numérique de la température.

Quelle part de marché détiennent les grils à gaz aujourd'hui ?

Les grils à gaz détiennent 47,88 % de la part de marché des grils à barbecue en 2025, maintenant leur leadership grâce à leur commodité et à leur large disponibilité.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 6,88 %, soutenu par l'urbanisation, la hausse des revenus et des formats de produits compacts adaptés à la vie en appartement.

Quelle est l'importance de la technologie intelligente pour les ventes futures ?

Les appareils intelligents devraient croître à un CAGR de 6,63 % à mesure que la connectivité, le contrôle par application et les fonctionnalités de cuisson prédictive deviennent grand public.

Dernière mise à jour de la page le: