Taille et part du marché des agrochimiques en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

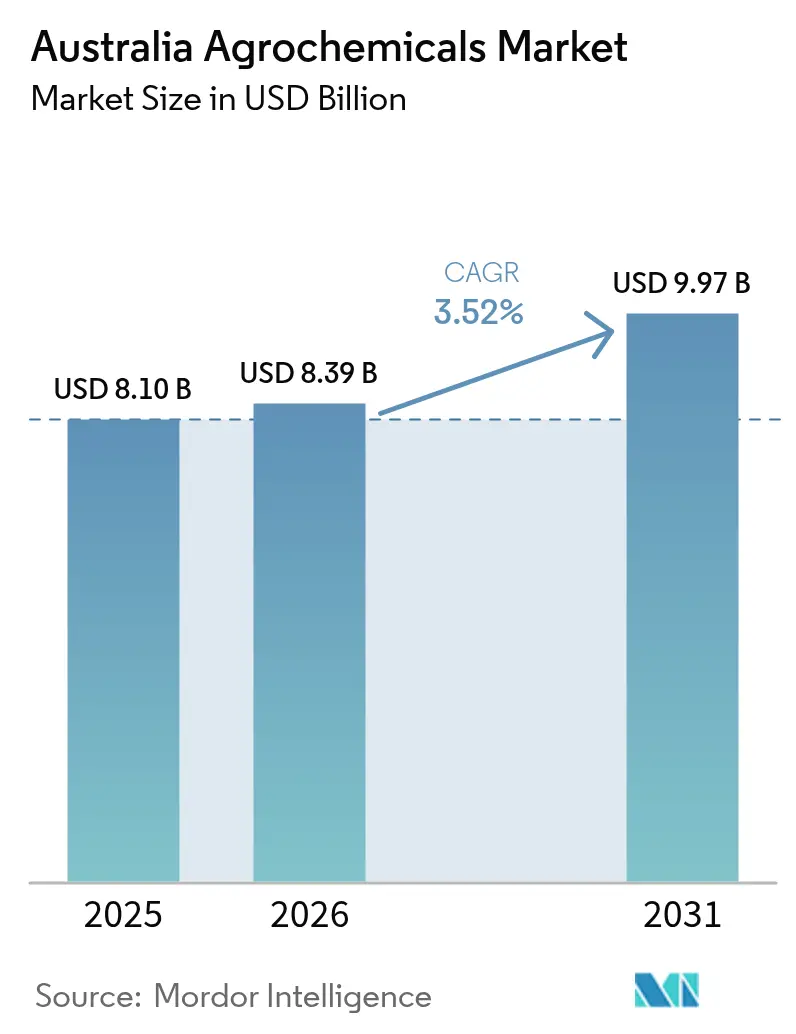

| Taille du marché de l'année de base (2025) | 8.10 Milliards de dollars |

| Taille du Marché (2026) | 8.39 Milliards de dollars |

| Taille du Marché (2031) | 9.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agrochimiques en Australie par Mordor Intelligence

La taille du marché des agrochimiques en Australie en 2026 est estimée à 8,39 milliards USD, en progression par rapport à la valeur de 2025 de 8,10 milliards USD, avec des projections pour 2031 indiquant 9,97 milliards USD, soit une croissance à un TCAC de 3,52 % sur la période 2026-2031. L'essor des grandes cultures en zone sèche dans le Territoire du Nord, la pression nationale pour gérer la résistance aux herbicides et l'impulsion politique en faveur des technologies de pulvérisation de précision soutiennent ensemble une demande stable, même si la volatilité des coûts des intrants tempère les plans de dépenses. L'investissement dans les engrais à libération contrôlée et l'adoption croissante de cultures génétiquement modifiées tolérantes aux herbicides renforcent la confiance commerciale, tandis que des délais d'examen plus stricts à l'Autorité australienne des pesticides et des médicaments vétérinaires (APVMA) ralentissent l'entrée de nouvelles molécules. Le programme de connectivité à la ferme du gouvernement australien, doté de 53 millions USD, soutient l'adoption de l'agriculture de précision en offrant jusqu'à 50 % de remboursement pour les technologies d'agriculture numérique. Ces technologies permettent une application ciblée des produits chimiques et réduisent l'impact environnemental. Ce programme, conjugué à une pression accrue des ravageurs due à la variabilité climatique dans les régions touchées par la sécheresse dans le sud de l'Australie, stimule la demande de solutions de protection des cultures répondant à la fois aux exigences d'efficacité et aux exigences environnementales. Les opportunités de marché favorisent de plus en plus les fournisseurs qui associent des produits spécifiques aux cultures à des plateformes numériques capables de réduire les volumes de produits chimiques jusqu'à 96 % sans sacrifier le rendement.

Principaux enseignements du rapport

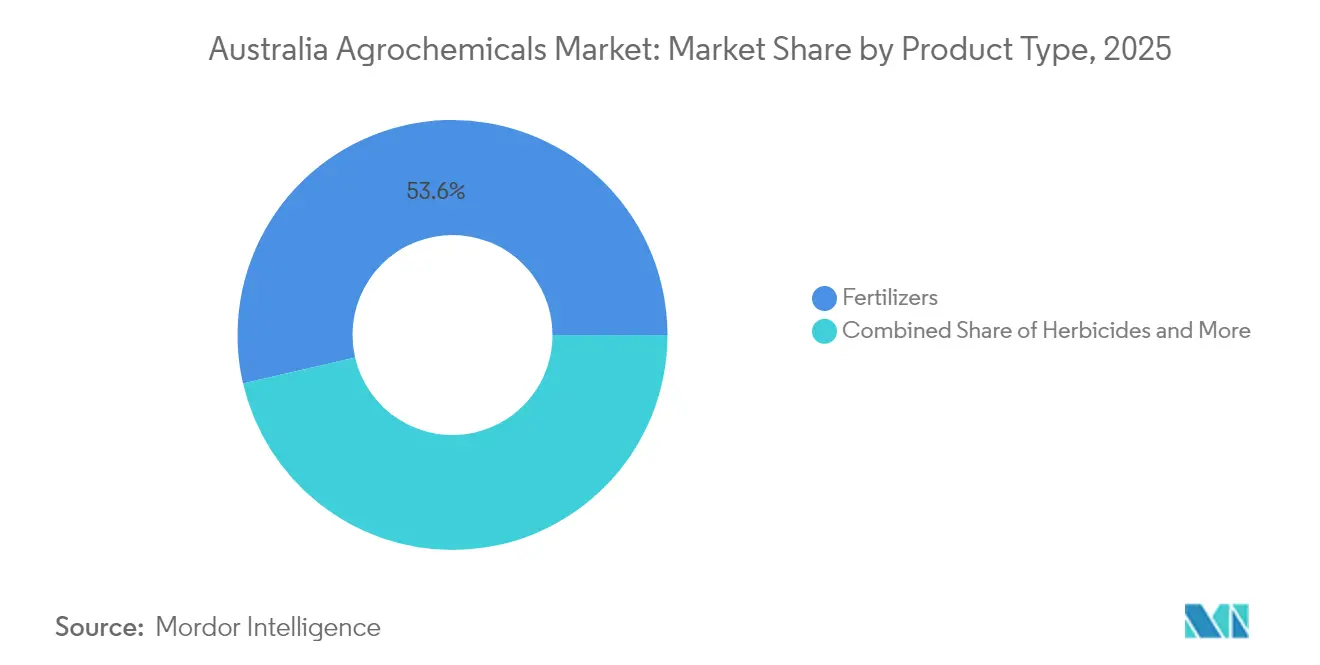

- Par catégorie de produit, les engrais ont dominé avec 53,62 % de la part du marché des agrochimiques en Australie en 2025, tandis que les adjuvants ont affiché la croissance la plus rapide avec un TCAC de 7,31 % jusqu'en 2031.

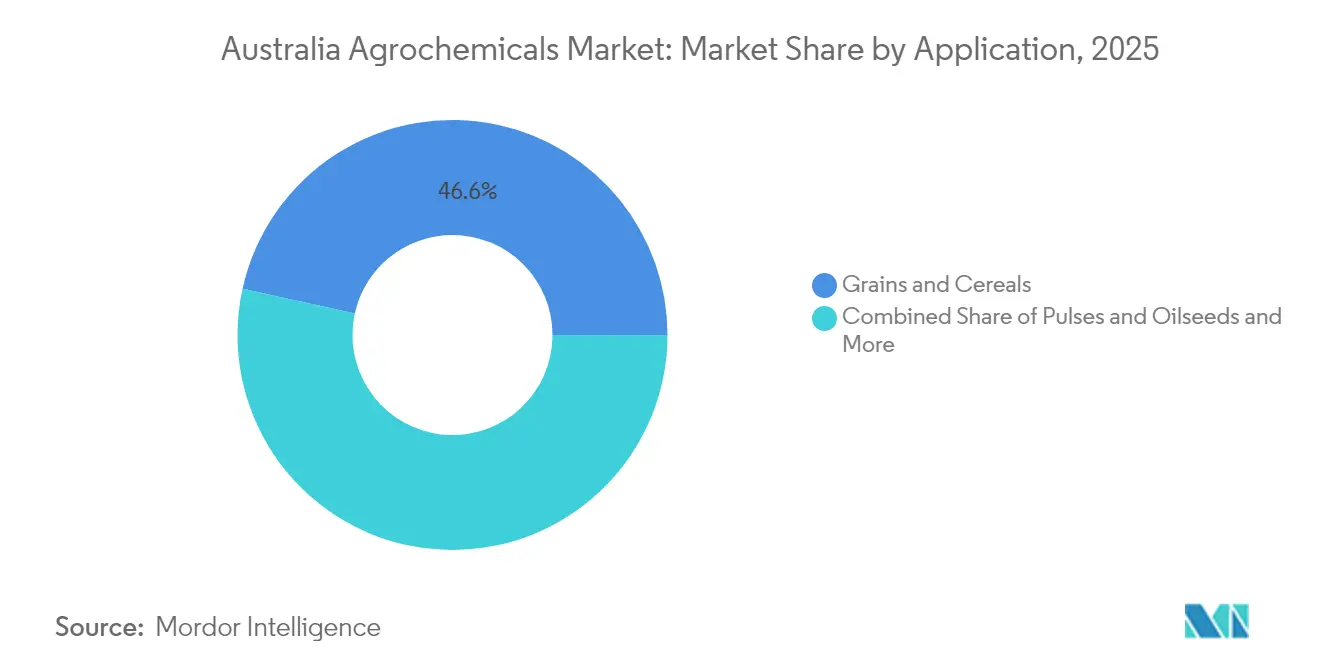

- Par application, les céréales et grains ont représenté 46,55 % de la taille du marché des agrochimiques en Australie en 2025, tandis que les applications fruits et légumes progressent à un TCAC de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agrochimiques en Australie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression liée à la gestion de la résistance aux herbicides de synthèse | +0.8% | National, concentré en Australie-Occidentale et en Nouvelle-Galles du Sud | Moyen terme (2 à 4 ans) |

| Expansion de la superficie des grandes cultures en zone sèche dans le Territoire du Nord | +0.6% | Territoire du Nord, avec des retombées vers le Queensland | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour les technologies de pulvérisation de précision | +0.4% | National, adoption précoce en Victoria et en Australie-Méridionale | Court terme (≤ 2 ans) |

| Adoption croissante de cultures génétiquement modifiées tolérantes aux herbicides | +0.5% | National, à l'exclusion des moratoires en Australie-Occidentale et en Australie-Méridionale | Moyen terme (2 à 4 ans) |

| Variabilité climatique accentuant les cycles d'infestation par les ravageurs | +0.7% | Sud de l'Australie, zones de sécheresse en Victoria et en Australie-Méridionale | Court terme (≤ 2 ans) |

| Investissement dans les technologies d'engrais à libération contrôlée | +0.3% | National, concentré dans les régions horticoles à haute valeur ajoutée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression liée à la gestion de la résistance aux herbicides de synthèse

L'Australie recense 154 cas confirmés de résistance aux herbicides, dépassant largement les pays voisins, principalement en raison de l'infestation de ray-grass sur 18 millions d'hectares. Les programmes des agriculteurs combinent désormais de nouveaux herbicides du groupe 14, la destruction mécanique des semences de mauvaises herbes et la pulvérisation localisée guidée par intelligence artificielle pour maintenir la productivité des champs. Les entreprises agrochimiques capables de fournir de nouveaux modes d'action tout en proposant des outils de surveillance numérique pratiquent des prix premium, car les programmes intégrés améliorent le taux de contrôle et contrecarrent l'escalade des coûts liés à la résistance. L'accent mis par l'APVMA sur la gestion de la résistance élève les barrières à la conformité, donnant un avantage clair aux acteurs établis disposant d'équipes réglementaires solides.

Expansion de la superficie des grandes cultures en zone sèche dans le Territoire du Nord

Le plan Douglas Daly Phase Deux cible 60 000 hectares supplémentaires pour les cultures irriguées et en sec, avec une superficie en coton devant passer de 90 hectares en 2024 à plus de 35 000 hectares d'ici 2029. Les nouveaux systèmes cotonniers nécessitent des herbicides spécialisés tolérant l'humidité tropicale et les types de sols. Les fournisseurs qui établissent des services de vulgarisation dans le Territoire bénéficient d'un verrouillage précoce des fournisseurs, les dépenses d'infrastructure de 1,6 milliard USD acheminant les intrants via des hubs dédiés.

Subventions gouvernementales pour les technologies de pulvérisation de précision

Le programme de connectivité à la ferme, doté de 53 millions USD, finance la moitié du coût d'achat des équipements numériques éligibles, incitant plus de 1 500 producteurs à adopter des pulvérisateurs localisés vert-sur-vert et des stations météorologiques sans fil en 2024.[1]Source : Gouvernement australien, « Programme de connectivité à la ferme », infrastructure.gov.au Les économies de produits chimiques démontrées et le retour sur investissement rapide font de la technologie assistée par subvention une mise à niveau quasi obligatoire, et les fournisseurs associant un soutien agronomique à l'équipement gagnent rapidement en envergure. À mesure que les subventions de la troisième vague se déploient jusqu'en 2025, la clientèle pour les herbicides à dose variable et les packs d'adjuvants sur mesure s'élargira rapidement.

Variabilité climatique accentuant les cycles d'infestation par les ravageurs

Le stress hydrique dans le sud raccourcit les intervalles de génération des ravageurs, obligeant les agriculteurs à pulvériser plus fréquemment pour protéger les rendements. Le dépérissement des pâturages causé par les cochenilles coûte déjà aux éleveurs plus de 2 milliards USD, soulignant la nécessité d'insecticides à action rapide. Les outils de prévision saisonnière financés par le Fonds pour la sécheresse future aident à planifier les traitements avec précision, ce qui accroît la demande de modèles d'abonnement à la protection des cultures intégrant données météorologiques et approvisionnement en produits.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réévaluation plus stricte par l'APVMA des molécules perturbant le système endocrinien | -0.5% | National, affectant tous les secteurs agricoles | Moyen terme (2 à 4 ans) |

| Inflation croissante des coûts des intrants agricoles liée aux prix de l'ammoniac | -0.4% | National, concentré dans les régions de production céréalière | Court terme (≤ 2 ans) |

| Préférence croissante des distributeurs pour les produits labellisés biologiques | -0.3% | National, plus marquée dans les chaînes d'approvisionnement urbaines | Long terme (≥ 4 ans) |

| Perturbations d'approvisionnement en matières actives techniques clés | -0.2% | National, régions dépendantes des importations les plus touchées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réévaluation plus stricte par l'APVMA des molécules perturbant le système endocrinien

L'APVMA a annulé les produits à base de chlorthal diméthyle en octobre 2024 et a prolongé les examens du paraquat jusqu'à fin 2025, créant une incertitude qui retarde les lancements de produits et entraîne des coûts de reformulation. Les multinationales disposant de budgets réglementaires importants peuvent naviguer dans ces changements, tandis que les petites entreprises risquent de se retirer. Des délais d'examen plus longs entravent également le déploiement rapide de nouvelles molécules permettant de contourner la résistance, laissant potentiellement les agriculteurs sans options efficaces.

Inflation croissante des coûts des intrants agricoles liée aux prix de l'ammoniac

Les prix intérieurs de l'urée granulée en Australie ont atteint 865 AUD/tonne métrique (590 USD/tonne métrique) en prix franco transporteur (FCA) à Geelong pour la semaine se terminant le 20 juin, marquant une hausse par rapport à 745-750 AUD/tonne métrique (508-512 USD/tonne métrique) le 15 juin 2025, la flambée étant alimentée par une activité d'achat soutenue des distributeurs cherchant activement à sécuriser leurs approvisionnements face aux craintes de nouvelles hausses de prix.[2]Source : Argus Media Group, Les prix de l'urée flambent en Australie, l'offre immédiate limitée,

argusmedia.com La fermeture potentielle de l'usine d'ammoniac de Newcastle par Orica accroît la dépendance aux importations, exposant les agriculteurs aux fluctuations des taux de change. La mise à jour des prix de mars 2025 des producteurs de légumes australiens reflète les défis persistants liés aux coûts des intrants affectant la rentabilité des maraîchers et leur capacité d'investissement dans des technologies avancées de protection des cultures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les engrais dominent dans un contexte de dépendance aux importations

Les engrais ont représenté 53,62 % de la part du marché des agrochimiques en Australie en 2025, la dépendance totale à l'égard de l'urée importée ayant gonflé les volumes d'achat à la suite de la fermeture de l'usine d'Incitec Pivot Pty Ltd. Les importations d'urée ont atteint 768 800 tonnes métriques en juin 2024, soit 66 % de plus que l'année précédente. Cette intensité cimente les engrais azotés au cœur du marché des agrochimiques en Australie. Les revêtements à libération contrôlée améliorent l'efficacité d'utilisation des nutriments, répondant aux exigences de durabilité des distributeurs et aidant les agriculteurs à gérer les pics de coûts. La demande en engrais phosphatés suit l'expansion des superficies céréalières, tandis que les engrais potassiques bénéficient des mines de potasse d'Australie-Occidentale qui réduisent les coûts logistiques. Les analyses de sol de précision favorisent une plus grande adoption de mélanges de micronutriments, créant des niches premium pour les formulations personnalisées.

Les pesticides restent la deuxième catégorie en importance. Les herbicides représentent l'essentiel de la valeur, car les pressions de résistance nécessitent plusieurs modes d'action et une pulvérisation localisée guidée par intelligence artificielle. L'utilisation d'insecticides dans le coton a diminué grâce aux caractéristiques Bollgard 3, qui éliminent presque toutes les applications à large spectre. La demande en fongicides reste stable dans les céréales et l'horticulture, notamment avec le retour de saisons plus humides dans les États de l'est. Les adjuvants constituent le sous-segment à la croissance la plus rapide avec un TCAC de 7,31 % jusqu'en 2031, portés par les pulvérisateurs de précision qui nécessitent des tensioactifs spécialisés et des inhibiteurs de dérive. Les régulateurs de croissance des plantes affichent des taux d'adoption modérés mais rentables en horticulture, car la taille et la couleur des fruits influencent significativement les prix de détail.

Par application : les céréales en tête, l'horticulture s'accélère

Les céréales et grains représentent 46,55 % de la consommation de 2025, reflétant l'ampleur des exportations de blé et d'orge depuis la Nouvelle-Galles du Sud, Victoria et l'Australie-Occidentale. La taille du marché des agrochimiques en Australie pour les céréales devrait s'étendre régulièrement à mesure que les plantations de coton dans le Territoire du Nord progressent vers 35 000 hectares d'ici 2029, entraînant une demande en défoliants, herbicides et engrais foliaires adaptés à l'agronomie tropicale. Les légumineuses et oléagineux maintiennent une demande solide, notamment le canola, où les caractéristiques de tolérance aux herbicides nécessitent des molécules complémentaires minimisant la persistance des repousses.

Les fruits et légumes affichent la croissance la plus élevée avec un TCAC de 6,55 % jusqu'en 2031, portés par le virage des consommateurs vers les produits frais et biologiques. L'ambition de la Tasmanie d'atteindre 10 milliards USD (7,0 milliards USD) à la sortie de l'exploitation agricole d'ici 2050 repose sur une horticulture intensive rendue possible par l'irrigation intelligente et les systèmes de fertigation à dose variable. Les cultures commerciales, principalement le coton et la canne à sucre, restent de grands utilisateurs de produits de protection des cultures en raison de leurs marges brutes élevées. Les systèmes pastoraux souffrent de dépérissement, stimulant la recherche d'outils de gestion intégrée des ravageurs plutôt que d'insecticides classiques.

Analyse géographique

La demande en Nouvelle-Galles du Sud et en Victoria reste forte, car les agriculteurs s'appuient sur des programmes complets de protection des cultures sur toute la saison pour garantir la qualité des céréales destinées à l'exportation. Ces deux régions montrent une adoption précoce des pulvérisateurs guidés par intelligence artificielle et des engrais à libération contrôlée qui aident à gérer la hausse des coûts des intrants et des règles plus strictes sur les résidus. La proximité des États avec les principaux ports réduit également les frais de transport, permettant aux distributeurs de maintenir des gammes de produits plus larges et de réapprovisionner rapidement les stocks. Les incitations gouvernementales continues pour les mises à niveau de connectivité améliorent le flux de données entre les agriculteurs et les fournisseurs, soutenant une utilisation plus large des outils d'application à dose variable.

L'Australie-Occidentale se classe ensuite en termes d'achats globaux, même si la sécheresse pluriannuelle met à l'épreuve le potentiel de rendement et accentue la pression des ravageurs dans sa ceinture céréalière. Le débat local sur la réglementation de la pulvérisation aérienne encourage l'adoption d'adjuvants réducteurs de dérive et de capteurs optiques qui maintiennent les produits chimiques sur la cible tout en satisfaisant les attentes des communautés. Le Queensland suit avec un mix de cultures diversifié comprenant coton, canne à sucre et horticulture, qui génère une demande annuelle en insecticides, herbicides et mélanges de micronutriments. L'expansion des exportations de sucre stimule également les ventes d'engrais, car les rendements de la canne répondent fortement à des programmes azotés optimisés.

Le climat tropical du Territoire du Nord permet plusieurs rotations de cultures tout au long de l'année, permettant aux fournisseurs bien positionnés de bénéficier de ventes régulières d'herbicides, d'adjuvants et d'engrais foliaires. L'investissement privé dans les infrastructures de stockage et de transformation réduit les coûts logistiques et accélère l'adoption des produits dans les districts éloignés. L'Australie-Méridionale et la Tasmanie restent plus modestes en volume mais stratégiquement importantes car elles desservent des raisins de cuve premium, des pommes et des légumes à haute valeur ajoutée qui nécessitent des intrants précis et de faibles seuils de résidus.

Paysage réglementaire

L'Australie réglemente les produits chimiques agricoles et vétérinaires (agvet) dans le cadre du National Registration Scheme. L'Australian Pesticides and Veterinary Medicines Authority (APVMA) gère l'enregistrement et l'homologation des produits jusqu'au point de vente au détail, tandis que les exigences relatives au contrôle de l'utilisation (y compris les conditions d'application et les restrictions d'usage) sont administrées par les autorités des États et des territoires. Cette répartition maintient la conformité des étiquetages et les programmes de gestion responsable au centre des préoccupations des fournisseurs opérant à l'échelle nationale.

Les actions politiques et administratives récentes ont durci l'environnement de conformité relatif aux résidus et à la sécurité, tout en poursuivant des améliorations de processus. Les actions de l'APVMA mentionnées dans le contexte du rapport incluent l'annulation des produits à base de chlorthal-diméthyl (octobre 2024) et la poursuite de l'examen du paraquat jusqu'à la fin de 2025, ce qui peut retarder le lancement de gammes de produits et les calendriers de reformulation. Dans le même temps, l'APVMA a continué de mettre à jour les limites maximales de résidus (LMR) via des instruments de la Gazette, y compris les amendements de mai 2025 mentionnés dans le rapport, maintenant l'accès au marché et les spécifications de résidus des distributeurs liés aux mises à jour réglementaires en cours.

Paysage concurrentiel

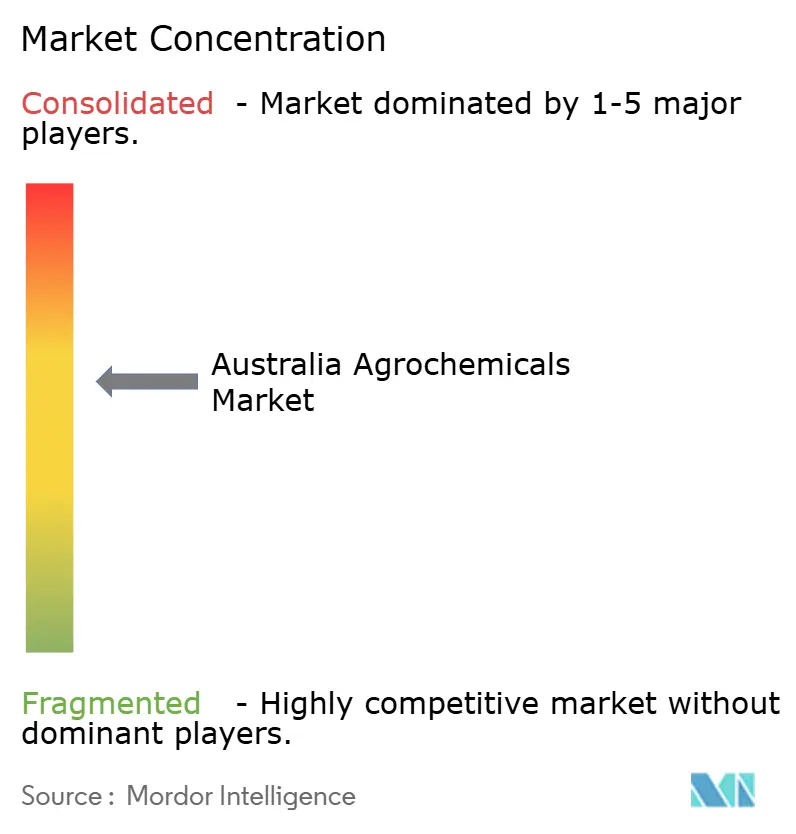

Le champ concurrentiel est modérément concentré, les cinq premiers fournisseurs contrôlant un peu plus de 60 % de la part du marché des agrochimiques en Australie jusqu'en 2025. Nufarm tire parti de sa flexibilité de fabrication nationale et d'un vaste réseau de distribution rurale pour défendre ses positions clés dans les herbicides et les insecticides malgré la pression des génériques étrangers. Bayer AG, Syngenta Group et BASF SE s'appuient sur des pipelines de découverte mondiaux pour introduire des matières actives permettant de contourner la résistance et répondant aux normes de sécurité évolutives de l'APVMA. Nutrien et Yara International ASA renforcent leurs catalogues de produits chimiques avec de solides positions dans les engrais, leur permettant de proposer des offres groupées nutrition et protection des cultures pour les grands clients en grandes cultures.

La stratégie évolue de la simple concurrence par les prix vers un soutien agronomique intégré et l'activation numérique. BASF SE s'est associé à National Rural Independents début 2024 pour former vingt-deux jeunes agronomes qui promeuvent désormais sa plateforme herbicide Liberty ULTRA prête pour l'intelligence artificielle dans les systèmes coton et canola. L'engagement soutenu de Syngenta Group lors des examens du paraquat et du diquat illustre la valeur des équipes réglementaires expérimentées qui aident les agriculteurs à conserver des outils essentiels dans le cadre d'exigences de gestion plus strictes. Bayer AG étend la couverture de Climate FieldView en Nouvelle-Galles du Sud et en Victoria, reliant l'imagerie satellitaire à des cartes de prescription qui réduisent les volumes de produits chimiques tout en maintenant l'efficacité. Nufarm accélère le développement de formulations à libération contrôlée pour capter de la valeur dans les niches à forte croissance des adjuvants et des engrais spéciaux.

Les innovateurs de plus petite taille se concentrent sur des lacunes technologiques étroites que les multinationales négligent. Des start-ups locales fournissent des revêtements polymères qui régulent la libération des nutriments dans des conditions d'humidité du sol variables. Les importations de matières actives restent vulnérables aux perturbations d'approvisionnement asiatiques, de sorte que les distributeurs se couvrent en maintenant des stocks plus élevés et en s'approvisionnant auprès de fabricants secondaires en Arabie Saoudite et aux Émirats arabes unis. Dans l'ensemble, les entreprises capables de combiner une forte conformité réglementaire, des services d'agronomie numérique et des portefeuilles de produits durables sont bien positionnées pour capter des parts supplémentaires à mesure que le marché poursuit son expansion mesurée.

Leaders du secteur des agrochimiques en Australie

Nufarm

Bayer AG

Incitec Pivot Pty Ltd

Nutrien

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

En Australie, les opportunités se concentrent sur les fournisseurs qui combinent la chimie avec des réductions mesurables des volumes appliqués et des résultats de gestion responsable plus clairs, alors que les producteurs et les distributeurs font face à un contrôle plus strict des résidus et à des besoins croissants de gestion de la résistance aux herbicides. Le programme On-Farm Connectivity de 53 millions USD du gouvernement australien, offrant des remises allant jusqu'à 50 % pour les technologies agricoles numériques éligibles, a soutenu l'adoption de systèmes de pulvérisation et de détection connectés. Le rapport note également que plus de 1 500 producteurs ont adopté des pulvérisateurs ponctuels et des stations météorologiques sans fil en 2024, ce qui soutient la demande d'herbicides compatibles avec l'application à taux variable, d'adjuvants de réduction de la dérive, et de conditionnements spécifiques aux cultures conçus pour s'aligner sur les cartes de prescription et la pulvérisation ponctuelle guidée par IA.

Une deuxième opportunité provient de l'évolution des géographies de production et de la gestion d'un approvisionnement en intrants plus tendu. Le plan Douglas Daly Stage Two du Territoire du Nord vise 60 000 hectares supplémentaires pour les cultures irriguées et pluviales, nécessitant des programmes de protection des cultures et de nutrition adaptés à l'agronomie tropicale et aux nouveaux systèmes cotonniers. Parallèlement, la dépendance aux importations d'azote et la volatilité des prix de l'urée soutiennent la demande de nutrition axée sur l'efficacité, y compris les engrais à libération contrôlée et les mélanges de micronutriments sur mesure, qui réduisent les pertes et améliorent l'efficacité d'utilisation des nutriments dans un contexte d'exigences de durabilité et de budgets plus serrés pour les producteurs.

Développements récents du secteur

- Juillet 2026 : Bayer a annoncé un partenariat avec Polybee pour déployer une intelligence agricole alimentée par l'IA destinée aux producteurs de légumes australiens. Cette collaboration renforce les capacités d'aide à la décision et d'intervention ciblée, alignant les programmes de protection des cultures avec des pratiques de surveillance et d'application axées sur les données dans l'horticulture à haute valeur ajoutée.

- Avril 2026 : Incitec Pivot Fertilisers a conclu un accord d'approvisionnement avec PT Pupuk Indonesia pour 250 000 tonnes d'urée de qualité agricole, soutenu par un accord facilité par le gouvernement australien. Ce volume contractuel supplémentaire répond à la dépendance aux importations et améliore la continuité de l'approvisionnement pour les producteurs et les distributeurs pendant les périodes de perturbation de l'offre mondiale.

- Mai 2024 : BASF SE a lancé l'insecticide Cimegra en Australie, avec le broflanilide comme principe actif. Ce lancement a élargi les options de lutte antiparasitaire à effet prolongé sur plusieurs cultures, soutenant les stratégies de rotation et les exigences de performance dans un contexte d'attentes de gestion responsable plus strictes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Cette méthodologie définit le marché australien des produits agrochimiques comme la valeur des produits chimiques d'intrants agricoles appliqués aux exploitations et vendus pour la nutrition et la protection des cultures, y compris les engrais, les pesticides, les adjuvants et les régulateurs de croissance végétale, sur les principaux groupes de cultures en Australie.

Exclusions du périmètre : ce dimensionnement exclut les usages non agricoles pour le gazon et l'ornemental, les équipements agricoles et les activités de transformation alimentaire en aval.

Aperçu de la segmentation

- Par type de produit

- Engrais

- Azotés

- Phosphatés

- Potassiques

- Autres engrais

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Autres pesticides

- Adjuvants

- Régulateurs de croissance des plantes

- Engrais

- Par application

- Céréales et grains

- Légumineuses et oléagineux

- Fruits et légumes

- Cultures commerciales

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites externes de la demande et des prix, puis pour vérifier si les résultats du modèle correspondent à l'activité observable dans les cultures australiennes. Nous nous sommes référés à des sources publiques telles que l'Australian Bureau of Statistics pour les séries agricoles et commerciales, l'Australian Pesticides and Veterinary Medicines Authority pour le contexte réglementaire et produit, et des organismes nationaux tels qu'ABARES pour les signaux relatifs aux surfaces plantées, à la production et aux intrants agricoles.

Pour ancrer les hypothèses, nous avons également examiné des sources telles que la FAOSTAT pour recouper les schémas d'utilisation des engrais, les statistiques douanières et commerciales pour l'orientation des importations et exportations, et la littérature agronomique évaluée par des pairs pour les fourchettes de taux d'application par culture et par saison. En complément, les rapports annuels d'entreprises, les présentations aux investisseurs et la presse agricole reconnue ont été utilisés pour comprendre le mix de portefeuille et l'évolution des prix. Au besoin, des abonnements à des bases de données payantes ont été utilisés uniquement pour les données financières et actualités d'entreprises, les recherches de brevets et le criblage des échanges commerciaux au niveau des expéditions afin de valider les tendances directionnelles. Les sources citées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer comment les produits sont achetés et appliqués dans les grandes cultures et l'horticulture, et pour tester la robustesse des hypothèses documentaires sur les volumes et les prix. Nous avons échangé avec un ensemble de fabricants, distributeurs, agronomes et grands exploitants agricoles pour valider les schémas d'application, la saisonnalité, et l'impact pratique de la réglementation et de la gestion de la résistance sur le choix des produits. Les données ont ensuite été rapprochées entre les groupes de répondants afin de combler les lacunes des données publiques sans forcer les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs généraux : 12 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 43 % | |

| Petits acteurs : 20 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal utilise une construction descendante du bassin de demande qui reconstitue la valeur à partir de la surface cultivée et de l'intensité des intrants, puis est rapproché des flux commerciaux et des signaux d'approvisionnement local. En pratique, nous partons de la surface plantée par groupe de cultures, appliquons des fourchettes réalistes de traitement et de taux d'application pour les engrais et les principales classes de pesticides, puis traduisons ces éléments en volumes annuels, valorisés à l'aide de fourchettes de prix de vente moyen (PVM) alignées sur le mix produits.

Pour garantir la crédibilité des totaux, des approximations ascendantes sélectives sont utilisées comme contrôles croisés, notamment une logique de volume par canal échantillonné et des répartitions de revenus côté fournisseurs lorsque les informations le permettent. Quelques variables ayant un impact significatif sur le modèle incluent les hectares cultivés par État, les conditions saisonnières qui modifient la fréquence de pulvérisation, la rotation des substances actives induite par la résistance (qui affecte le dosage et le mix), la part des programmes de pré-émergence par rapport à la post-émergence dans les céréales, et les effets de parité d'importation sur les prix des engrais. Lorsque des lacunes de données apparaissent, nous évitons de remplir chaque micro-catégorie et appliquons plutôt des fourchettes prudentes validées par des entretiens, suivies de contrôles de sensibilité afin que le chiffre final reste dans des limites réalistes.

Pour les prévisions, une analyse de scénarios est utilisée, appuyée par un lissage simple de séries temporelles sur les facteurs les plus stables, tels que la surface cultivée et la demande d'engrais à long terme, puis ajustée à l'aide d'avis d'experts sur les cycles de prix des intrants et les changements d'adoption. Cette approche reste reproductible car chaque étape de la prévision est reliée à un petit ensemble de variables observables et d'hypothèses clairement énoncées.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation selon trois angles, à savoir la reconstruction de la demande, les contrôles de prix, et les signaux d'approvisionnement et de commerce, afin que le résultat final ne dépende pas d'un seul jeu de données. Les anomalies, telles que les hausses soudaines de valeur dues à des pics de prix ou des variations de volume liées aux conditions météorologiques, sont signalées et examinées lors d'une seconde revue par un analyste, et des appels de suivi sont déclenchés lorsque l'écart ne peut être expliqué par des indicateurs publics.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des décisions réglementaires majeures, des fluctuations monétaires importantes affectant les intrants importés, ou des changements soudains dans les perspectives de plantation des cultures. Avant la livraison, un analyste effectue un examen actualisé des dernières publications publiques et des notes d'entretiens afin que la taille du marché publiée reflète la vision la plus actuelle et la plus cohérente.

Taille du marché des produits agrochimiques en Australie selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits agrochimiques en Australie peuvent sembler très différentes, même lorsque le sujet principal semble identique, car le calendrier de tarification, le mix de produits inclus, et la manière dont les volumes sont convertis en valeur diffèrent souvent. Une autre source de variation provient de la fréquence à laquelle les hypothèses sont actualisées, car les prix des intrants peuvent évoluer rapidement au cours d'une année.

Dans notre travail, les principaux facteurs d'écart apparaissent généralement à trois niveaux, à savoir si les engrais sont comptabilisés avec la protection des cultures, si les PVM sont maintenus constants ou ajustés selon le calendrier des taux de change, et si l'intensité d'application est liée aux conditions saisonnières par culture. La différence liée à l'actualisation est importante ici, car le modèle utilise des fenêtres de conversion de devises de l'année en cours, des fourchettes de prix mises à jour, et des appels de vérification sur tout écart important avant validation, ce qui est précisément là où Mordor Intelligence tend à distinguer les pics de prix temporaires des changements durables de la demande.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,10 milliards USD (2025) | |

| Éditeur sectoriel A | 3,10 milliards USD (2025) | Cette estimation semble utiliser un périmètre de produits plus restreint et traite généralement les produits agrochimiques de manière plus proche de la protection des cultures et de certains intrants sélectionnés, ce qui peut exclure une valeur d'engrais importante et réduire le total même avec des hypothèses de croissance similaires. |

| Éditeur sectoriel B | 6,15 milliards USD (2025) | Le chiffre est plus proche, mais les différences peuvent provenir de la pondération des mix de cultures régionaux et de la manière dont les PVM évoluent au cours de l'année, en particulier lorsque les prix des engrais et les taux de change bougent, ce qui modifie le résultat en valeur sans changement de volume important. |

Globalement, l'écart s'explique principalement par le périmètre et par les règles de calendrier utilisées pour convertir les volumes en valeur USD. Lorsque la même base de surface cultivée est associée à des fenêtres de PVM cohérentes et à des vérifications appuyées par des entretiens sur l'intensité d'application, la taille du marché devient plus facile à retracer et à reproduire année après année.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des agrochimiques en Australie ?

Le marché s'élevait à 8,39 milliards USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 3,52 %, pour atteindre 9,97 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les engrais dominent avec une part de 53,62 %, principalement en raison de la dépendance du pays à l'égard de l'urée importée.

Pourquoi les adjuvants croissent-ils plus vite que les autres catégories ?

Les pulvérisateurs de précision nécessitent des tensioactifs spécialisés et des inhibiteurs de dérive, propulsant les adjuvants à un TCAC de 7,31 %.

Dernière mise à jour de la page le: