Taille et part du marché des capteurs biomédicaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

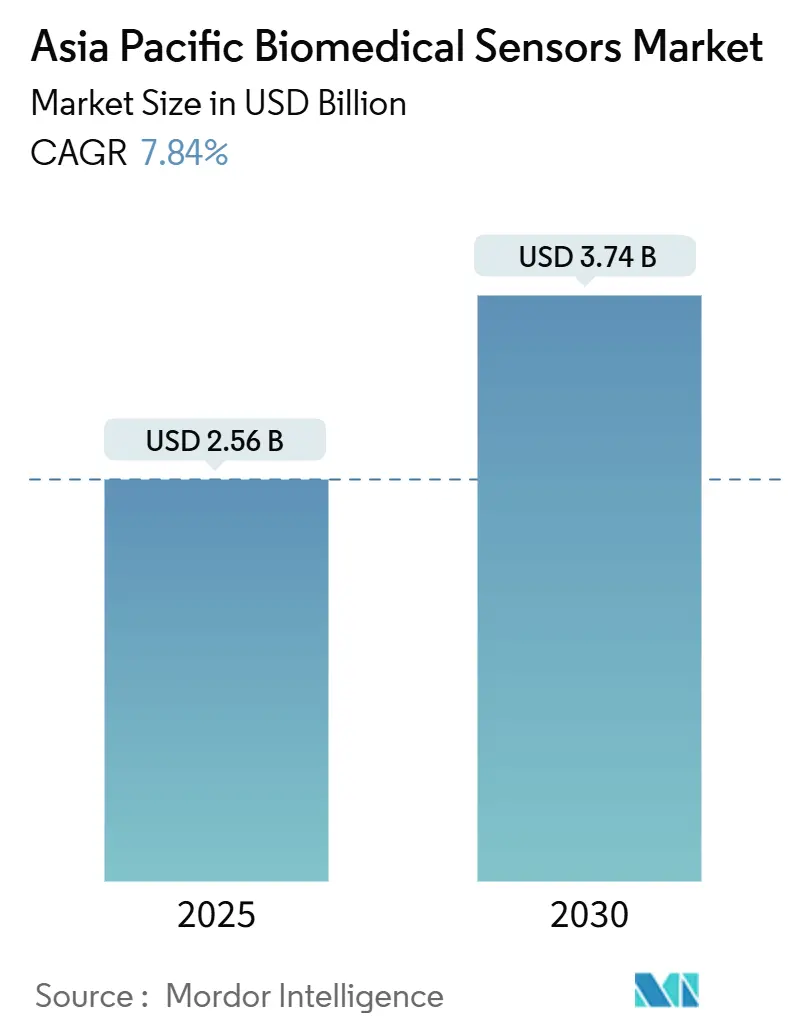

| Taille du Marché (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2030) | 3.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs biomédicaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des capteurs biomédicaux en Asie-Pacifique s'établit à 2,56 milliards USD en 2025 et atteindra 3,74 milliards USD d'ici 2030, avec une expansion à un CAGR de 7,84 %. Le remboursement des soins distribués au Japon, les subventions de localisation des capteurs MEMS en Chine et les projets pilotes d'assurance maladie basés sur la valeur en Corée du Sud accélèrent l'adoption dans les hôpitaux, les domiciles et les essais décentralisés. Les dispositifs sans fil dominent déjà, mais l'attention en matière de conception se déplace vers les modules de traitement en périphérie qui évitent la latence du cloud. Les capteurs biochimiques sont les plus rapides à progresser, portés par la croissance des moniteurs de glycémie en continu dans les villes de deuxième rang en Chine, où la prévalence du diabète chez l'adulte dépasse 12 %. Les implantables connaissent une croissance rapide, car les stimulateurs cardiaques sans sonde et les moniteurs insertables réduisent les risques d'infection et simplifient les procédures de suivi. Dans le même temps, de nouvelles sanctions en matière de confidentialité, telles que l'amende de 1 million SGD infligée à IHH Healthcare à Singapour, placent la conformité en matière de sécurité au premier plan.

Principaux enseignements du rapport

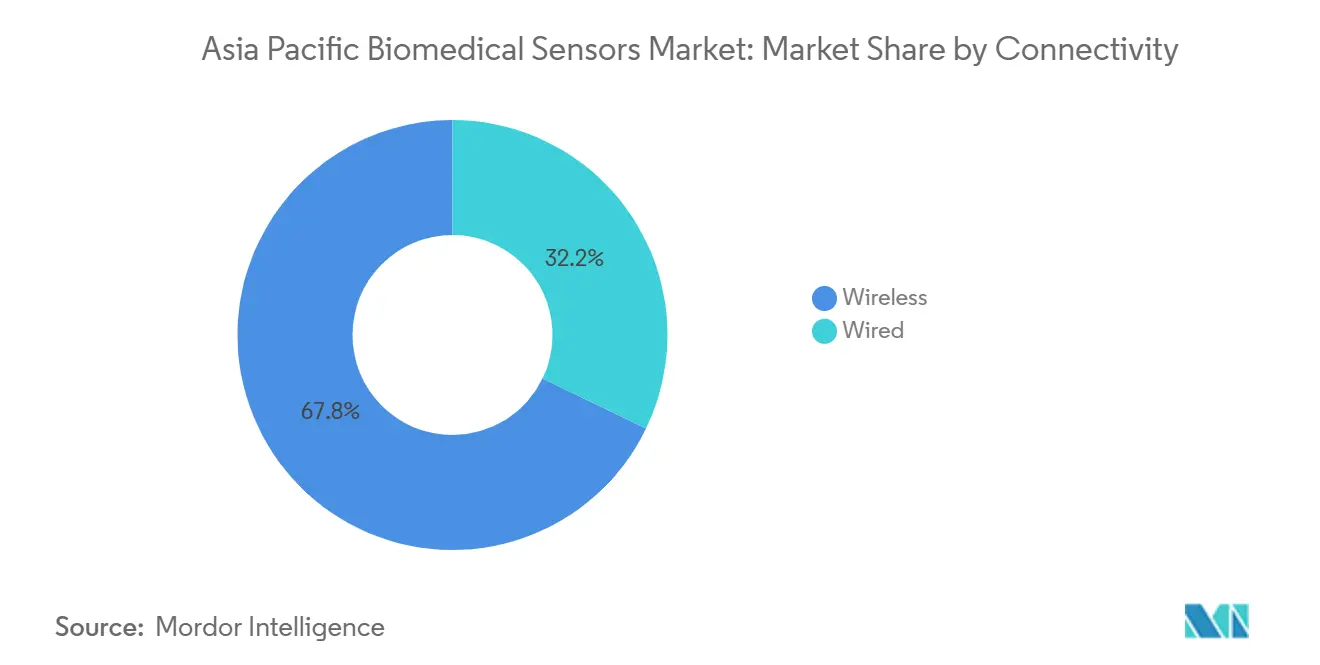

- Par connectivité, le sans fil détenait 67,84 % de la part du marché des capteurs biomédicaux en Asie-Pacifique en 2024, tandis que le même segment sans fil progresse à un CAGR de 9,12 % jusqu'en 2030.

- Par type de capteur, les capteurs de température représentaient 25,74 % de la taille du marché des capteurs biomédicaux en Asie-Pacifique en 2024, tandis que les capteurs biochimiques progressent à un CAGR de 8,11 % jusqu'en 2030.

- Par facteur de forme, les plateformes portables étaient en tête avec 52,94 % de part en 2024 du marché des capteurs biomédicaux en Asie-Pacifique, tandis que les implantables progressent à un CAGR de 8,99 % jusqu'en 2030.

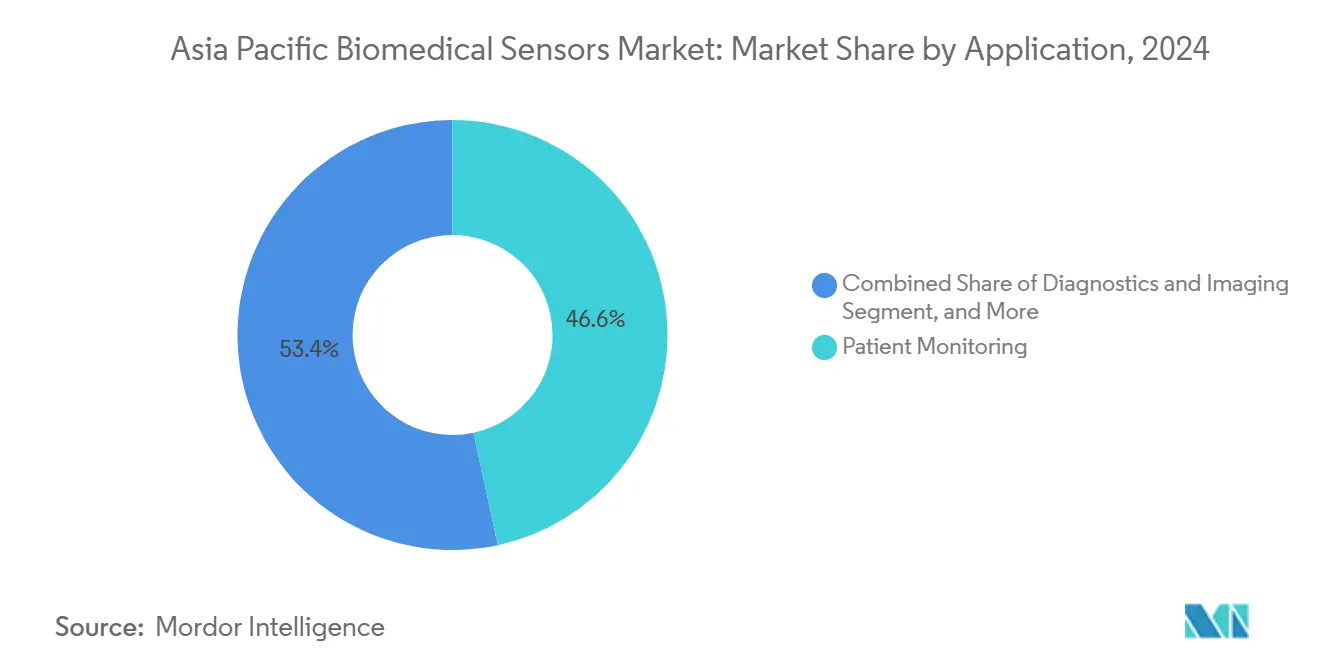

- Par application, la surveillance des patients a capté 46,62 % des revenus de 2024 du marché des capteurs biomédicaux en Asie-Pacifique ; les capteurs thérapeutiques connaissent la croissance la plus rapide avec un CAGR de 8,67 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 44,72 % des revenus en 2024 du marché des capteurs biomédicaux en Asie-Pacifique ; la santé à domicile et le télésoin se développent à un CAGR de 8,55 % jusqu'en 2030.

Tendances et perspectives du marché des capteurs biomédicaux en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des dispositifs portables de remise en forme et de bien-être | +1.8% | Chine, Inde, Corée du Sud ; répercussions sur les centres urbains de l'ASEAN | Court terme (≤ 2 ans) |

| Programmes de surveillance à distance des maladies chroniques | +1.5% | Japon, Australie, Singapour ; extension à la Malaisie, à la Thaïlande | Moyen terme (2-4 ans) |

| Diagnostic au point de soins activé par l'IoT | +1.2% | Asie-Pacifique mondiale, avec une traction précoce à Singapour, en Corée du Sud et dans les zones urbaines de Chine | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population en Asie-Pacifique | +1.0% | Japon, Corée du Sud, Chine ; émergent en Thaïlande, au Vietnam | Long terme (≥ 4 ans) |

| Codes de remboursement RPM élargis au Japon | +0.9% | National au Japon, avec des effets de démonstration en Corée du Sud et à Taïwan | Court terme (≤ 2 ans) |

| Subventions de localisation des capteurs MEMS en Chine | +0.7% | National en Chine, avec des exportations de composants vers les centres d'assemblage de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des dispositifs portables de remise en forme et de bien-être

La Chine a expédié 30 % des dispositifs portables mondiaux en 2024, avec des unités à moins de 50 USD de Xiaomi et Huawei popularisant la photopléthysmographie pour le suivi de la variabilité de la fréquence cardiaque. Les concurrents haut de gamme se différencient en obtenant des alertes d'arythmie homologuées par la FDA, comme l'a fait l'application ECG d'Apple au Japon et à Singapour en 2024.[1]Apple Inc., "Application ECG approuvée à Singapour," apple.com La hausse des droits d'importation en Inde en 2024 a réduit les importations de montres connectées mais a stimulé l'assemblage local, notamment la ligne d'oxymètres de pouls de MediBuddy à Chennai, qui cible les appels d'offres publics. La Corée du Sud a homologué 14 thérapeutiques numériques intégrant des données de capteurs portables, offrant un modèle réglementaire à l'étude en Thaïlande et en Malaisie. Une adoption plus large dépend de l'interopérabilité, mais seulement 30 % des hôpitaux d'Asie-Pacifique utilisent HL7 FHIR, ce qui fragmente les flux de données et limite les économies d'échelle.

Programmes de surveillance à distance des maladies chroniques

Le passage du Japon aux codes « P » en avril 2024 a créé des revenus prévisibles pour les téléconsultations activées par capteurs et a réduit de 35 % les visites aux urgences pour les patients souffrant d'insuffisance cardiaque selon le MHLW. L'Australie a suivi en subventionnant le Dexcom G7, entraînant une augmentation de 60 % de l'adoption en un trimestre. L'initiative HealthierSG de Singapour, qui inscrit 1,2 million de résidents, impose le téléchargement des données des tensiomètres à domicile, entraînant une augmentation de 18 % des ventes régionales d'Omron. Les 500 millions d'identifiants de santé numérique de l'Inde peinent encore avec l'interopérabilité entre dispositifs et plateformes, ce qui ralentit la pénétration des capteurs. En Indonésie, la pénurie de spécialistes renforce la logique économique du triage à distance, créant une urgence autour du déploiement des capteurs.

Diagnostic au point de soins activé par l'IoT

Le projet pilote de téléventilation de Singapour a réduit de 28 % les transferts en soins intensifs parmi les patients atteints de BPCO. La Chine a accéléré l'homologation d'un test de biomarqueur de sepsis en 15 minutes pour les cliniques rurales, atteignant une sensibilité de 92 % selon l'UTS. Le projet pilote thaïlandais de 2024 sur les tests HbA1c au point de soins a réduit les délais de diagnostic de six semaines à une inscription le jour même pour 40 000 patients. Le Vietnam impose des analyseurs multiparamètres dans chaque hôpital de district d'ici 2025, au bénéfice des plateformes Roche et Abbott. Des lacunes dans la chaîne d'approvisionnement subsistent, car l'humidité tropicale augmente la détérioration des bandelettes enzymatiques, ajoutant 15 % aux coûts d'emballage.

Vieillissement rapide de la population en Asie-Pacifique

La cohorte des plus de 65 ans au Japon a dépassé 29 % en 2024, suscitant une demande de capteurs de démarche ambiants intégrés dans les revêtements de sol et les toilettes intelligentes. La Corée du Sud a alloué 300 milliards KRW à des hubs de santé à domicile intelligents reliant des patchs ECG portables et des rappels de médicaments. Les frais de soins aux personnes âgées en Chine dépassent 500 CNY par mois, inabordables pour de nombreux retraités ruraux, ce qui ralentit l'adoption malgré le soutien des politiques publiques. L'Australie exige désormais un suivi de localisation en temps réel pour les patients atteints de démence dans les établissements résidentiels, accélérant la demande de balises Bluetooth à basse consommation. La Thaïlande collabore avec Sensirion pour s'approvisionner en modules de température à faible coût pour les logements communautaires de soins aux personnes âgées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des systèmes de capteurs implantables | -0.8% | Inde, Indonésie, Philippines, Vietnam ; impact modéré dans les villes de troisième rang en Chine | Moyen terme (2-4 ans) |

| Lacunes en matière de confidentialité des données et de cybersécurité | -0.6% | Singapour, Australie, Japon ; préoccupations émergentes en Malaisie, en Thaïlande | Court terme (≤ 2 ans) |

| Règles de biocompatibilité fragmentées dans l'ASEAN | -0.5% | ASEAN-6 (Singapour, Malaisie, Indonésie, Thaïlande, Philippines, Vietnam) | Long terme (≥ 4 ans) |

| Limitations de l'approvisionnement en batteries miniaturisées | -0.4% | Asie-Pacifique mondiale, avec des pénuries aiguës dans les segments implantables et ingestibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes de capteurs implantables

Les moniteurs cardiaques implantables coûtent plus de 10 000 USD, bien au-dessus des plafonds de remboursement en Inde, en Indonésie et aux Philippines. Les patients optent souvent pour des stimulateurs cardiaques conventionnels pour éviter de payer la différence. Les hôpitaux publics indonésiens utilisent encore des dispositifs vieux de dix ans car BPJS Kesehatan ne couvre pas les versions compatibles Bluetooth. Le Vietnam a négocié une remise de 25 % avec Abbott en 2024 mais a implanté moins de 500 unités car seulement 12 électrophysiologistes servent 100 millions de citoyens. Le marché informel de remise à neuf de Singapour propose des dispositifs à prix réduit mais soulève des préoccupations de sécurité pour les régulateurs.

Lacunes en matière de confidentialité des données et de cybersécurité

Singapour a infligé une amende de 1 million SGD à IHH Healthcare pour une violation en 2024 impliquant des données de moniteurs de glycémie. L'Agence de cybersécurité estime que 60 % des dispositifs IoMT fonctionnent avec des micrologiciels obsolètes. L'Australie a enregistré 18 avis de violation de données de santé au troisième trimestre 2024, la plupart liés à des réseaux Wi-Fi non sécurisés dans des établissements de soins aux personnes âgées. L'audit japonais de 2024 a révélé que 40 % des plateformes RPM manquent de chiffrement de bout en bout. Les règles régionales de résidence des données obligent les plateformes multinationales à construire des serveurs séparés dans chacun des six pays de l'ASEAN, ajoutant entre 2 et 5 millions USD aux dépenses d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : la domination du sans fil masque un glissement vers le traitement en périphérie

L'architecture sans fil a capté 67,84 % de la part du marché des capteurs biomédicaux en Asie-Pacifique en 2024 et devrait croître à un CAGR de 9,12 % jusqu'en 2030. Le marché des capteurs biomédicaux en Asie-Pacifique pivote désormais vers l'analytique embarquée, avec le hub MAX32664 d'Analog Devices exécutant localement des algorithmes d'arythmie et n'envoyant que les événements signalés, réduisant l'utilisation des données cellulaires de 80 %. Le Bluetooth à basse consommation 5.3 étend la portée à 200 m et réduit la consommation d'énergie de 30 %, permettant 14 jours de fonctionnement du moniteur de glycémie en continu sur une pile bouton. Les équipements filaires restent pertinents dans les unités de soins intensifs, où la résistance aux interférences électromagnétiques est cruciale. La gamme CARESCAPE de GE détenait 22 % de la part du marché des moniteurs de soins intensifs filaires en 2024. Les cycles de remplacement freinent la migration du filaire vers le sans fil, car une station centrale peut coûter jusqu'à 1 million USD et dure généralement 10 à 15 ans. Les tests CEM selon la norme IEC 60601-1-2 restent un obstacle pour les fabricants de l'ASEAN qui manquent de laboratoires accrédités, ce qui peut prolonger les certifications de six mois.

Les puces ultra-large bande de deuxième génération de NXP ajoutent une géolocalisation inférieure au mètre, réduisant le temps de recherche des soignants de 40 % et justifiant une prime de prix de 300 USD par rapport aux modules Bluetooth uniquement. Les avancées du traitement en périphérie maintiendront le secteur des capteurs biomédicaux en Asie-Pacifique concentré sur les compromis entre sécurité sans fil et efficacité énergétique, garantissant que le sans fil reste dominant mais technologiquement dynamique.

Par type de capteur : les gains des capteurs biochimiques dépassent la base installée des capteurs de température

Les dispositifs de température conservent la première place avec une part de marché de 25,74 % après les déploiements massifs liés à la pandémie, mais les capteurs biochimiques devraient afficher un CAGR de 8,11 % jusqu'en 2030. Sensirion a expédié 10 millions de puces STS40 dans les dispositifs Omron et Panasonic en 2024.[2]Sensirion, "Capteur de température STS40," sensirion.com Les moniteurs de glycémie en continu atteignent les cohortes de diabète gestationnel et prédiabétique ; 35 % des utilisateurs de Libre en Chine ne sont pas insulinodépendants. Le capteur de pression barométrique DPS310 d'Infineon a permis le moniteur sans brassard Evolv d'Omron, étendant son utilisation aux patients mal à l'aise avec les brassards traditionnels.

Les fronts d'extrémité analogiques ECG de STMicroelectronics élargissent la disponibilité des patchs à une seule dérivation, que Philips a déployés auprès de 2 millions de patients dans la région en 2024. Les capteurs d'image progressent avec le lancement de l'endoscopie EVIS X1 d'Olympus, utilisant des puces CMOS 4K de Sony, approuvées en Chine. Les détecteurs de chute basés sur accéléromètre s'appuient sur l'inclinomètre SCA3300 de Murata intégré dans le CPAP AirSense 11 de ResMed, réduisant les événements d'apnée de 18 %. Chaque avancée consolide les modules biochimiques et de mouvement comme les segments à haute vélocité qui façonnent le marché des capteurs biomédicaux en Asie-Pacifique.

Par facteur de forme : les implantables progressent rapidement à mesure que les techniques chirurgicales mûrissent

Les implantables devraient afficher un CAGR de 8,99 % et réduire l'avance des portables, qui commandent actuellement 52,94 % des revenus. Le stimulateur cardiaque sans sonde Micra AV de Medtronic, approuvé au Japon en 2024, élimine les infections de loge qui affectent 2 % des unités conventionnelles et coûtent 20 000 USD à réviser. Les consommables à bandelettes font face à une forte érosion des prix due aux bandelettes de glycémie chinoises à moins de 0,10 USD.

Les ingestibles restent une option de niche mais avancée, et l'antipsychotique Abilify MyCite d'Otsuka intègre un capteur Proteus qui enregistre les événements d'ingestion et aide à l'observance. Le prototype de batterie à l'état solide de 30 jours de Panasonic laisse entrevoir des applications ingestibles à plus long terme, bien que les prix pour le grand public ne soient pas encore viables. Les tests ISO 10993 consomment 18 mois et 200 000 USD par variante implantable, favorisant les multinationales qui réutilisent des dossiers existants.

Par application : les thérapeutiques dépassent le diagnostic en termes de vitesse de croissance

Les plateformes d'administration de médicaments en boucle fermée sont en tête avec un CAGR de 8,67 %, tandis que la surveillance des patients maintient la plus grande part à 46,62 %. Le MiniMed 780G ajuste l'insuline toutes les cinq minutes sur la base des lectures du Guardian 4 et a réduit la variabilité glycémique de 12 % lors des déploiements australiens MEDT780G. L'échographe portable Vscan Air de GE à 5 000 USD a ouvert l'imagerie portable aux cliniques rurales, avec 40 000 unités vendues en 2024.

Les chaussettes intelligentes portables de Sensoria détectent l'asymétrie de la démarche chez les marathoniens et les athlètes d'élite à Singapour, illustrant le croisement des capteurs dans la médecine sportive. Le capteur d'inhalateur remboursé de Propeller Health a réduit de 30 % les visites aux urgences pour asthme lors d'essais japonais. Les caméras dermatologiques hyperspectrales détectent le mélanome avec une sensibilité de 89 % mais restent coûteuses, limitant leur diffusion aux hôpitaux tertiaires.

Par utilisateur final : la santé à domicile progresse à mesure que les modèles de remboursement évoluent

Les hôpitaux et cliniques génèrent encore 44,72 % des revenus, mais la santé à domicile croît rapidement avec un CAGR de 8,55 % porté par les régimes de paiement basés sur les résultats. La Corée du Sud rembourse 20 000 KRW par examen de capteur, entraînant une réduction de 22 % des hospitalisations pour hypertension en six mois. Les entreprises pharmaceutiques utilisent des capteurs pour rationaliser les essais décentralisés. Medable a réduit les taux d'abandon à 18 % en intégrant les flux CGM de Dexcom dans 15 études sur le diabète en Asie-Pacifique.

La Malaisie forme 10 000 infirmières communautaires au dépannage Bluetooth, étendant la surveillance à distance au-delà des zones urbaines. Novartis pilote des capteurs ingestibles pour améliorer l'observance dans le programme d'hypertension en Indonésie, visant à réduire le taux d'abandon à 60 %. Des instituts académiques tels qu'A*STAR ont publié 12 articles sur les biocapteurs, ancrant les références de performance régionales.

Analyse géographique

La Chine ancre le marché des capteurs biomédicaux en Asie-Pacifique, s'appuyant sur 500 milliards CNY de financement pour la santé numérique et 300 millions d'utilisateurs de surveillance à distance d'ici 2024. Mindray a augmenté sa capacité MEMS de 40 % à Nankin et répond à la demande nationale et de l'ASEAN. Le Libre d'Abbott détient 35 % du segment CGM en Chine mais fait face à la concurrence du capteur Sinocare à 300 CNY, désormais inscrit dans 15 régimes d'assurance provinciaux. L'examen prioritaire à la NMPA a réduit les approbations de capteurs innovants à neuf mois, accélérant les lancements de Dexcom et Medtronic.

Le Japon a pivoté vers des capteurs prescrits par les cliniciens une fois que les codes « P » ont réduit de 90 % les frais à la charge des patients pour les CGM selon le MHLW. Nihon Kohden a conservé une part de marché ECG de 25 % en intégrant l'IA de fibrillation auriculaire et en augmentant ses revenus de 15 %. Les dispositifs portables de détection de chute ont gagné en popularité après qu'Omron a intégré des accéléromètres dans son tensiomètre, capturant une part de 40 % du marché des soins aux personnes âgées.

La contraction des dispositifs portables en Inde due aux droits d'importation a déclenché des coentreprises comme MediBuddy-ELECOM pour des lignes d'oxymètres locales destinées aux appels d'offres des États. Le fonds K-Digital Health de la Corée du Sud soutient l'intégration capteurs-DSE et a aidé Samsung à capturer 30 % du marché national des ECG portables. La remise PBS de l'Australie pour Dexcom a réduit les coûts pour les consommateurs à 50 AUD par mois, augmentant l'adoption de 60 % en un trimestre. Le mandat FHIR de la Nouvelle-Zélande a retardé huit plateformes mais a accéléré le déploiement du système conforme de Philips.

L'ASEAN-6 reste fragmentée. Singapour a accéléré l'homologation de 12 dispositifs en 2024, mais les régulateurs malaisiens exigent des essais séparés, ajoutant 0,5 million USD par étude. L'Indonésie ne rembourse que les glucomètres de base pour 220 millions de citoyens, tandis que les hôpitaux privés adoptent des systèmes riches en capteurs. Le projet pilote thaïlandais de test HbA1c au point de soins inscrit désormais 40 000 patients diabétiques. Les Philippines ont élargi les paiements de téléconsultation mais les lacunes de la 4G rurale limitent la portée. Le Vietnam insiste sur l'acquisition d'analyseurs dans chaque hôpital de district, au bénéfice de Roche et Abbott.

Paysage concurrentiel

Le marché des capteurs biomédicaux en Asie-Pacifique se caractérise par un champ modérément concentré, les cinq premières entreprises détenant environ 40 % de part, aucune ne dépassant 12 %. Abbott, Medtronic et Dexcom restent les leaders CGM, tandis que Roche et GE Healthcare s'appuient sur des atouts multiparamètres. Analog Devices, STMicroelectronics et Infineon dominent le marché des fronts d'extrémité analogiques, aucun ne dépassant une part de puces de 15 %, mais approvisionnant collectivement des dizaines de fabricants d'équipements d'origine. La différenciation par l'IA en périphérie s'intensifie ; le MAX32664 d'Analog Devices a réduit les coûts de calcul en cloud de 80 % et s'est retrouvé dans 15 dispositifs portables ECG d'ici fin 2024.

L'activité en matière de brevets met en évidence les priorités : Medtronic a déposé 42 brevets liés à la miniaturisation des stimulateurs cardiaques sans sonde, et Dexcom a déposé 28 brevets de glycémie prédictive reposant sur des modèles de transformateurs.[3]USPTO, « Base de données des brevets », uspto.gov Les menaces disruptives proviennent d'entrants chinois comme Sinocare, qui propose des capteurs CGM 60 % moins chers que ceux des multinationales, et d'innovateurs de niche ciblant les capteurs ingestibles et de pression intracrânienne, des domaines où l'offre actuelle est inférieure à la demande dans les hôpitaux de l'ASEAN. L'harmonisation réglementaire via le Groupe de travail sur l'harmonisation en Asie resserre les critères de performance et élimine les startups sous-capitalisées.

Leaders du secteur des capteurs biomédicaux en Asie-Pacifique

Abbott Laboratories

Analog Devices Inc.

Honeywell International Inc.

Infineon Technologies AG

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : l'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux a homologué la micro-batterie à l'état solide de 30 jours de Panasonic pour les capteurs implantables et ingestibles, réduisant les cycles de remplacement de 60 % dans les dispositifs cliniques prévus pour le lancement en 2026.

- Juin 2025 : Shenzhen Mindray Bio-Medical Electronics a lancé la production en masse de capteurs de pH gastro-intestinaux ingestibles sur sa nouvelle ligne MEMS de Guangzhou, ciblant 3 millions d'unités annuelles pour les marchés d'exportation de l'ASEAN.

- Mars 2025 : le Service national d'assurance maladie de Corée du Sud a commencé le remboursement intégral de la télésurveillance de la BPCO activée par capteurs, payant 25 000 KRW par examen mensuel et inscrivant 80 000 patients au premier trimestre.

- Janvier 2025 : Abbott a introduit FreeStyle Libre 3 Ultra dans le réseau Ayushman Bharat de l'Inde, offrant des alertes d'hypoglycémie prédictives en 1 minute et obtenant un remboursement national en un mois.

Périmètre du rapport sur le marché des capteurs biomédicaux en Asie-Pacifique

Le rapport sur le marché des capteurs biomédicaux en Asie-Pacifique est segmenté par connectivité (filaire, sans fil), type de capteur (température, pression, image, biochimique, inertiel, mouvement, autres types de capteurs), facteur de forme (portable, implantable, ingestible, bandelette/consommable), application (surveillance des patients, diagnostic et imagerie, thérapeutiques et administration de médicaments, sport et remise en forme, autres applications), utilisateur final (hôpitaux et cliniques, santé à domicile et télésoin, entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche), et géographie (Chine, Japon, Inde, Corée du Sud, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Filaire |

| Sans fil |

| Température |

| Pression |

| Image |

| Biochimique |

| Inertiel |

| Mouvement |

| Autres types de capteurs |

| Portable |

| Implantable |

| Ingestible |

| Bandelette/Consommable |

| Surveillance des patients |

| Diagnostic et imagerie |

| Thérapeutiques et administration de médicaments |

| Sport et remise en forme |

| Autres applications |

| Hôpitaux et cliniques |

| Santé à domicile et télésoin |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par connectivité | Filaire |

| Sans fil | |

| Par type de capteur | Température |

| Pression | |

| Image | |

| Biochimique | |

| Inertiel | |

| Mouvement | |

| Autres types de capteurs | |

| Par facteur de forme | Portable |

| Implantable | |

| Ingestible | |

| Bandelette/Consommable | |

| Par application | Surveillance des patients |

| Diagnostic et imagerie | |

| Thérapeutiques et administration de médicaments | |

| Sport et remise en forme | |

| Autres applications | |

| Par utilisateur final | Hôpitaux et cliniques |

| Santé à domicile et télésoin | |

| Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | |

| Analyse géographique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des capteurs biomédicaux en Asie-Pacifique en 2025 ?

La taille du marché des capteurs biomédicaux en Asie-Pacifique est de 2,56 milliards USD en 2025.

Quel CAGR le marché des capteurs biomédicaux en Asie-Pacifique affichera-t-il jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 7,84 % entre 2025 et 2030.

Quel segment de connectivité mène les ventes ?

La connectivité sans fil détient 67,84 % des revenus de 2024 et continue de croître grâce aux améliorations du traitement en périphérie.

Pourquoi les capteurs biochimiques connaissent-ils la croissance la plus rapide ?

La demande de surveillance de la glycémie en continu dans les villes de deuxième rang en Chine et le dépistage du diabète gestationnel alimentent le CAGR de 8,11 % pour les capteurs biochimiques.

Quels changements s'opèrent dans les segments d'utilisateurs finaux ?

La santé à domicile et le télésoin progressent à un CAGR de 8,55 % à mesure que les modèles de remboursement récompensent la surveillance à distance et les soins basés sur les résultats.

Dernière mise à jour de la page le: