Taille et Part du Marché Africain du Foin de Luzerne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

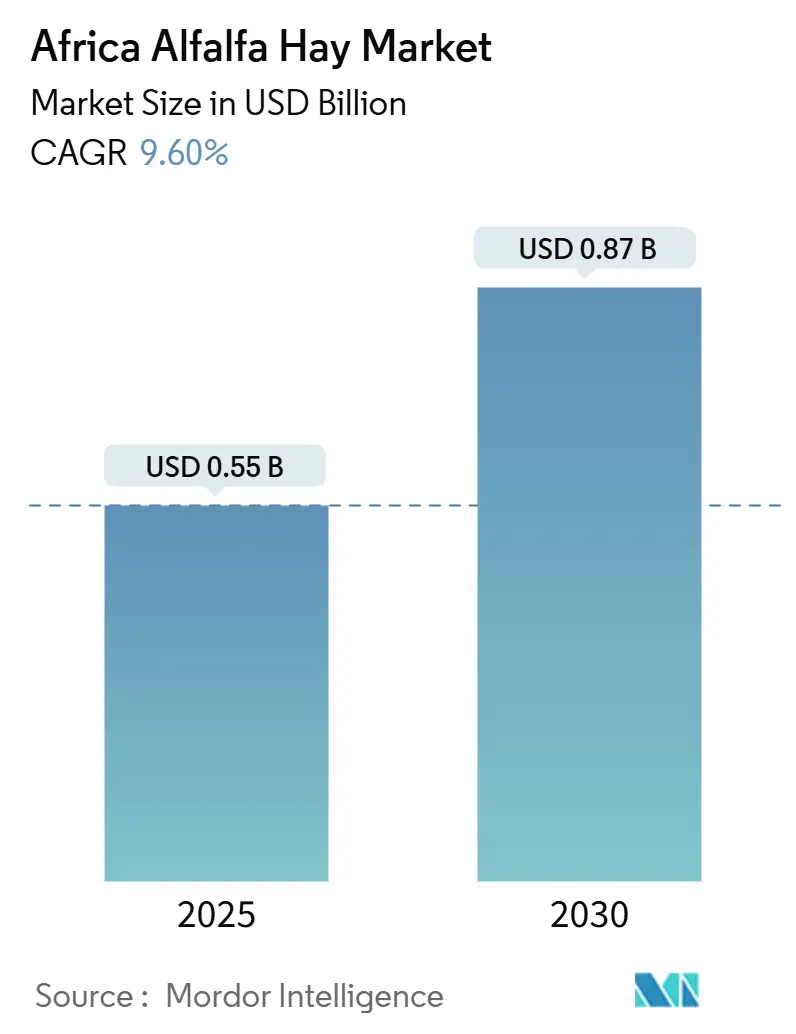

| Taille du Marché (2025) | 0.55 Milliards de dollars |

| Taille du Marché (2030) | 0.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain du Foin de Luzerne par Mordor Intelligence

La taille du marché africain du foin de luzerne s'établit à 0,55 milliard USD en 2025 et devrait atteindre 0,87 milliard USD d'ici 2030, reflétant un CAGR de 9,6 %. Cette perspective repose sur des transformations structurelles du pâturage extensif vers des systèmes d'élevage intensif, l'expansion de l'irrigation soutenue par des politiques publiques, et la demande croissante des usines d'aliments composés, qui élargissent collectivement les opportunités commerciales pour les fourrages riches en protéines à travers le continent. Les cycles de récolte annuels de l'Égypte, l'essor avicole périurbain du Kenya et le déploiement de l'irrigation goutte-à-goutte au Maroc illustrent la manière dont la technologie et les politiques convergent pour accroître la production régionale tout en améliorant les normes de qualité. Les intégrateurs soutenus par les pays du Golfe, menés par Al Dahra, continuent d'investir dans de grands domaines irrigués qui stabilisent les flux d'exportation et arbitrent les écarts de prix entre la production soudanaise à faible coût et les marchés nord-africains haut de gamme. Parallèlement, les cultivars résistants au climat, la technologie de granulation et les plateformes naissantes d'échanges transfrontaliers redéfinissent l'économie des chaînes d'approvisionnement, réduisent les pertes et prolongent la durée de conservation pour les clients de l'intérieur des terres.

Principaux Enseignements du Rapport

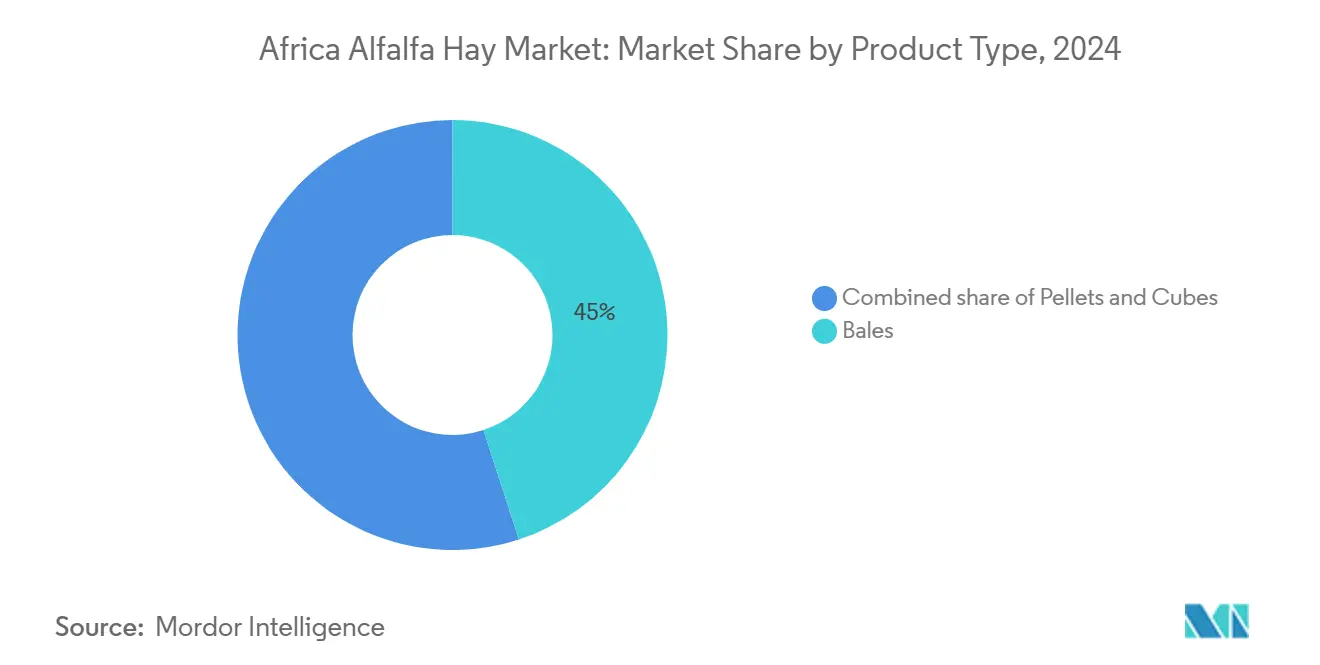

- Par type de produit, les balles représentaient 45 % de la part du marché africain du foin de luzerne en 2024, tandis que les granulés devraient progresser à un CAGR de 12,2 % jusqu'en 2030.

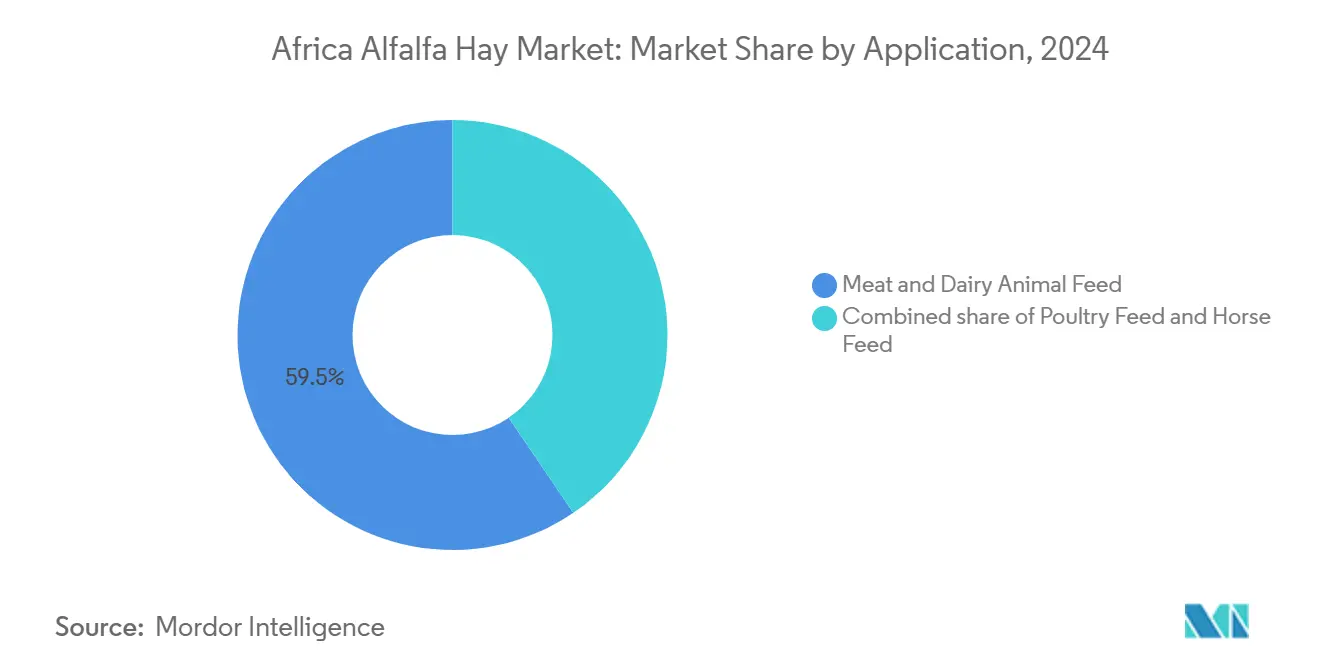

- Par application, l'alimentation des animaux à viande et laitiers était en tête avec 59,5 % de la part des revenus du marché africain du foin de luzerne en 2024, tandis que l'alimentation avicole enregistre le CAGR projeté le plus élevé à 11,3 % jusqu'en 2030.

- Par géographie, l'Égypte détenait 34,5 % de la part du marché africain du foin de luzerne en 2024, tandis que le Kenya progresse à un CAGR de 12,0 % jusqu'en 2030.

Tendances et Perspectives du Marché Africain du Foin de Luzerne

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'aliments de qualité dans les pôles laitiers intensifs | +2.1% | Égypte et Kenya, avec des retombées vers l'Éthiopie et l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Expansion rapide des superficies irriguées en Afrique du Nord | +1.8% | Égypte et Maroc, suivis de la Tunisie et de l'Algérie | Long terme (≥ 4 ans) |

| Construction d'usines d'aliments composés commerciales en Afrique de l'Est | +1.6% | Kenya et Éthiopie, émergence en Ouganda et en Tanzanie | Moyen terme (2 à 4 ans) |

| Réorientation gouvernementale vers des programmes d'autosuffisance en fourrage | +1.4% | Maroc et Égypte, adoption modérée au Kenya | Long terme (≥ 4 ans) |

| Adoption de cultivars de luzerne résistants au climat | +1.2% | Ceinture sahélienne, zones semi-arides au Soudan, au Kenya et en Afrique du Nord côtière | Long terme (≥ 4 ans) |

| Développement de plateformes d'échanges transfrontaliers de foin | +1.0% | Soudan et Égypte, avec des retombées vers la Libye et l'ensemble de la région MENA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments de Qualité dans les Pôles Laitiers Intensifs

Les petites exploitations laitières d'Afrique de l'Est écoulent d'importants volumes de lait par des circuits informels, mais les primes de prix pour une teneur en protéines plus élevée poussent les opérateurs progressistes vers des rations totales mélangées intégrant 15 à 20 % de luzerne en matière sèche [1]Source : Banque mondiale, « Promouvoir l'irrigation résiliente au climat au Maroc », banquemondiale.org. L'Égypte reflète cette tendance, l'alimentation en stabulation augmentant les rendements par vache jusqu'à un cinquième lorsque la luzerne remplace le tourteau de coton. Le programme de liaison aviculture-laiterie soutenu par la Société Financière Internationale (SFI) en Éthiopie accélère la demande à mesure que les réseaux de couvoirs se développent, tandis que le déficit en protéines de 152 740 tonnes métriques au Soudan ancre le rôle à long terme de cette culture comme alternative la moins coûteuse au soja importé. Collectivement, ces dynamiques approfondissent l'intégration du marché africain du foin de luzerne dans les chaînes de valeur de l'élevage.

Expansion Rapide des Superficies Irriguées en Afrique du Nord

Le programme marocain pour une Eau Résiliente et Durable dans l'Agriculture (RESWAG) finance des systèmes goutte-à-goutte qui réduisent la consommation d'eau de 30 à 40 % sans compromettre les rendements [2]Source : Centre International de Recherche Agricole dans les Zones Arides, « Variétés de luzerne tolérantes au sel », icarda.org . L'expansion horizontale de l'Égypte vers Toshka et le Nouveau Delta ajoute 420 000 hectares d'ici 2026, la luzerne étant désignée comme culture stratégique. Le périmètre irrigué d'Al Jazirah au Soudan, bien qu'affecté par les conflits, enregistre encore 10 à 12 coupes annuelles, soutenant des volumes d'exportation qui couvrent un quart de la demande du Golfe. Les pivots centraux à forte intensité de capital favorisent les grands opérateurs, renforçant un paysage de production à deux vitesses qui façonne la croissance future du marché africain du foin de luzerne.

Construction d'Usines d'Aliments Composés Commerciales en Afrique de l'Est

La capacité d'aliments composés du Kenya se situe à 65 à 70 % d'utilisation, laissant une marge pour une tonne supplémentaire d'un million de tonnes si les matières premières se stabilisent [3]Source : Conseil des Routes du Kenya, « Rapport du Fonds de Prélèvement pour l'Entretien des Routes », krb.go.ke. Les usines éthiopiennes dépendent des importations, faisant de la luzerne locale déshydratée une couverture contre la volatilité des devises étrangères. La granulation, qui réduit les coûts de transport jusqu'à 70 % par rapport aux balles, convient aux usines situées à 200 à 500 kilomètres des exploitations. Les seuils de fret intérieur déjà dépassés au Kenya et en Éthiopie ancrent une logique économique en faveur des granulés, amplifiant la demande sur le marché africain du foin de luzerne.

Réorientation Gouvernementale vers des Programmes d'Autosuffisance en Fourrage

Le budget agricole de l'exercice 2025/26 de l'Égypte alloue 3 milliards USD à l'expansion du cheptel et à l'irrigation moderne, signalant l'engagement officiel en faveur de la sécurité protéique. Le Maroc consacre 5 milliards MAD (496 millions USD) aux subventions alimentaires, exposant des vulnérabilités budgétaires et accélérant le passage au fourrage domestique. Les programmes d'intrants basés sur des bons au Kenya enregistrent un taux d'adoption plus élevé parmi les petits exploitants, abaissant ainsi les barrières à l'adoption de la luzerne. Ces mesures politiques intègrent l'effet de levier du secteur public dans la courbe prospective du marché africain du foin de luzerne.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Épisodes récurrents de sécheresse et de stress hydrique | −1.8% | Égypte, Maroc, Kenya, Éthiopie, Soudan, Afrique du Sud | Court terme (≤ 2 ans) |

| Logistique fragmentée et coûts élevés de fret intérieur | −1.4% | Kenya, Ouganda, Éthiopie, Afrique de l'Ouest, intérieur du Soudan | Moyen terme (2 à 4 ans) |

| Concurrence du sorgho et de l'ensilage de maïs dans les zones semi-arides | −1.1% | Soudan, Kenya, Éthiopie, ceinture sahélienne | Moyen terme (2 à 4 ans) |

| Barrières phytosanitaires entravant le commerce intra-africain de fourrage | −0.9% | Corridors Soudan-Égypte, Kenya-Ouganda, Afrique du Sud-SADC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Épisodes Récurrents de Sécheresse et de Stress Hydrique

Le Maroc a connu sa saison la plus chaude depuis quatre décennies, entraînant 1 milliard USD d'efforts d'atténuation de la sécheresse, dont 496 millions USD en subventions alimentaires. Les ressources en eau renouvelables par habitant de l'Égypte sont tombées en dessous de 600 mètres cubes, accroissant la dépendance au dessalement, qui couvre encore moins de 2 % des besoins agricoles du pays. Le déficit des grandes pluies au Kenya a réduit de moitié les rendements du napier, poussant les agriculteurs à payer 35 à 45 % de plus pour le foin. Ces chocs hydrologiques allongent les délais de récupération des investissements en irrigation et érodent la confiance des petits exploitants, modérant ainsi la croissance du marché africain du foin de luzerne.

Logistique Fragmentée et Coûts Élevés de Fret Intérieur

Les tarifs routiers kenyans s'élèvent en moyenne à 0,20 USD par tonne-kilomètre, gonflant les coûts de livraison du foin jusqu'à 60 % pour les usines d'aliments situées à 500 kilomètres de la source. Le réseau ferroviaire éthiopien ne couvre que 750 kilomètres, poussant 95 % du fourrage sur les routes où les limites de charge à l'essieu augmentent les coûts unitaires de fret. Le transport intérieur sud-africain vers le port de Durban absorbe jusqu'à un quart de la valeur Franco à Bord (FAB). Sans plateformes de fret de retour coordonnées, ces coûts continuent de bloquer les liquidités hors de l'intérieur des terres, pesant sur le marché africain du foin de luzerne.

Analyse des Segments

Par Type de Produit : Les Granulés Gagnent du Terrain dans les Circuits Commerciaux

Les balles ont dominé la catégorie avec 45 % de la part du marché africain du foin de luzerne en 2024, une position soutenue par la préférence des petits exploitants pour des lots de 50 à 100 kilogrammes adaptés aux hangars basiques et ne nécessitant pas de manutention mécanisée. Les granulés représentent le format à la croissance la plus rapide, progressant à un CAGR de 12,2 % jusqu'en 2030, les usines d'aliments d'Afrique de l'Est adoptant des intrants déshydratés qui réduisent les coûts de transport jusqu'à 70 % et prolongent la durée de conservation à 18 mois. La demande croissante des intégrateurs avicoles et laitiers renforce l'adoption des granulés, notamment là où les tarifs de fret intérieur dépassent 0,15 USD par tonne-kilomètre. Ensemble, les deux formats illustrent une structure de marché duale dans laquelle la densité et l'efficacité logistique sont récompensées, tandis que les pratiques de manutention traditionnelles restent ancrées dans les zones pastorales.

Les cubes, bien que représentant une part plus modeste du paysage des produits, s'adressent aux clients équins et aux laiteries haut de gamme qui paient des primes de prix de 15 à 20 % pour une teneur en protéines brutes uniforme de 18 à 20 % et une exposition réduite à la poussière. Leur part avoisine 10 % et la croissance est régulière mais modeste, car la plupart des acheteurs africains manquent encore des silos de stockage et des chaînes du froid cohérentes nécessaires pour justifier des prix unitaires plus élevés. Néanmoins, un marketing ciblé autour de la santé respiratoire et de la cohérence nutritionnelle crée une niche résiliente qui compense un rythme d'adoption plus lent ailleurs. Sur la période de prévision, les fournisseurs de cubes se concentreront probablement sur les fermes de loisirs urbaines et les circuits équestres compétitifs en Afrique du Sud, au Kenya et au Maroc pour maintenir des gains progressifs au sein du marché africain du foin de luzerne.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : L'Alimentation Avicole Émerge comme Moteur de Croissance

L'alimentation des animaux à viande et laitiers a dominé la demande avec 59,5 % des revenus de 2024, reflétant les 5 millions de vaches laitières de l'Égypte et les 4 millions de têtes du Kenya qui dépendent d'une inclusion de 20 à 25 % de luzerne dans les rations totales mélangées. L'alimentation avicole est le cas d'usage en expansion la plus rapide, projeté à un CAGR de 11,3 % jusqu'en 2030, les élevages de poulets de chair et de pondeuses substituant jusqu'à 15 % du tourteau de soja importé par des granulés locaux pour réduire les factures d'alimentation de 30 à 40 %. La demande croissante des consommateurs pour des protéines animales abordables et le développement de couvoirs commerciaux soutiennent tous deux l'élan du segment. Les trajectoires contrastées de ces deux utilisations finales soulignent comment les systèmes ruminants établis ancrent les volumes tandis que les filières avicoles en cours d'industrialisation rapide injectent dans le marché africain du foin de luzerne une croissance incrémentale plus rapide.

L'alimentation équine complète le spectre des applications, fournissant un canal de niche mais rentable qui commande des primes de prix de 25 à 30 % pour les formulations en cubes et en ensilage à faible teneur en poussière et à profils minéraux cohérents. Une croissance d'environ 3 % par an découle de l'expansion des sports équestres en Afrique du Sud et de l'essor de l'équitation de loisir urbaine au Kenya et au Maroc. Bien que le volume total reste modeste, le segment offre des marges plus élevées et une visibilité de marque qui attirent les transformateurs spécialisés. Au fil du temps, un marketing ciblé et des recommandations vétérinaires devraient maintenir cette poche premium résiliente, même si les secteurs de l'élevage traditionnel façonnent les dynamiques plus larges du marché africain du foin de luzerne.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Égypte a dominé les ventes régionales avec 34,5 % de la part du marché africain du foin de luzerne en 2024, soutenue par 10 à 12 récoltes par an provenant des domaines du delta du Nil qui maintiennent les coûts unitaires en dessous de 120 USD par tonne métrique. Une offre annuelle permet aux transformateurs de disposer d'un volume fiable pour les laiteries nationales et les contrats d'exportation vers le Golfe, même si les quotas d'eau se resserrent. Le Kenya est la géographie à la croissance la plus rapide, devant progresser à un CAGR de 12 % jusqu'en 2030, porté par la demande d'alimentation avicole, un projet d'irrigation de 200 000 acres d'Al Dahra et le programme Galana-Kulalu, qui réserve 15 % de sa superficie aux cultures fourragères. Ensemble, les deux pays illustrent comment les pôles d'élevage intensif et l'irrigation à grande échelle ancrent à la fois le volume actuel et l'élan prospectif du marché africain du foin de luzerne.

Le Maroc suit en tant qu'acteur de volume, où 180 000 hectares de luzerne bénéficient de systèmes goutte-à-goutte financés dans le cadre du programme RESWAG de la Banque mondiale, mais les subventions de secours à la sécheresse soulignent un risque hydrique persistant. Le Soudan, touché par les conflits, reste un exportateur à faible coût malgré des pertes de production de 30 à 40 %, tirant parti des pivots du Nil Bleu qui expédient encore du fourrage vers Port-Saïd pour la réexportation. L'Afrique du Sud agit principalement comme fournisseur de granulés vers le Golfe en 2023 à des marges 15 à 20 % supérieures à celles des ventes nationales. Le reste de l'Afrique croît à un rythme régulier, mais l'irrigation limitée et la concurrence de l'ensilage de sorgho plafonnent les perspectives à court terme.

La croissance régionale dépend de la diffusion de la technologie, du commerce transfrontalier et des cultivars adaptés au climat qui réduisent l'empreinte hydrique tout en augmentant les rendements. L'Égypte et le Maroc pilotent la surveillance de l'évapotranspiration par satellite, ce qui pourrait réduire l'extraction des eaux souterraines de 15 à 20 % et libérer des capacités pour les superficies fourragères. Le Kenya et le Soudan prévoient de moderniser leurs systèmes de barges et de chemin de fer pour réduire les coûts de fret intérieur, qui représentent actuellement jusqu'à 60 % des prix livrés, améliorant ainsi la portée du marché pour les producteurs de l'intérieur. À mesure que les empreintes d'irrigation s'élargissent et que les goulots d'étranglement logistiques se résorbent, la demande et l'offre agrégées devraient toutes deux progresser, élargissant le marché africain du foin de luzerne bien au-delà de l'horizon de prévision actuel.

Paysage Concurrentiel

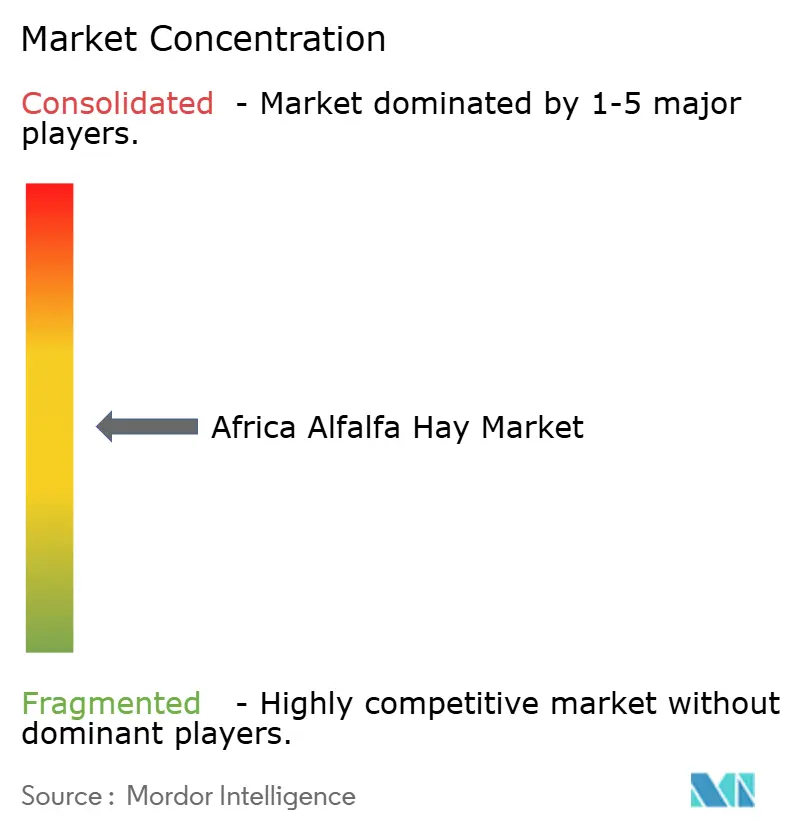

Le marché africain du foin de luzerne reste modérément concentré, les cinq premiers fournisseurs détenant collectivement un pourcentage modeste des revenus de 2024. Al Dahra ACX Global Inc. domine le secteur grâce à un réseau de domaines verticalement intégrés couvrant 80 000 acres en Égypte, 250 000 acres au Soudan et un projet prévu de 200 000 acres au Kenya, ce qui permet à l'entreprise d'arbitrer des écarts de prix saisonniers allant jusqu'à 35 % entre les zones de production à faible coût et les centres de demande du Golfe. Anderson Hay and Grain Inc. occupe la deuxième position, s'appuyant sur des contrats d'enlèvement à long terme avec les laiteries sud-africaines et une infrastructure d'exportation américaine pour expédier du foin à 180 à 220 USD par tonne métrique Franco à Bord (FAB), isolant les marges de la volatilité des prix intérieurs. Les deux leaders combinent le contrôle des superficies en amont, la déshydratation sur site et des corridors logistiques dédiés pour garantir des niveaux de protéines cohérents et des livraisons en flux tendu pour les grandes laiteries et les usines d'aliments.

Le niveau suivant comprend Border Valley Trading, Gruppo Carli et NAFOSA S.A., chacun fort dans des circuits distincts. Border Valley Trading se concentre sur les exportations de balles vers l'Égypte et le Kenya, offrant un crédit distributeur de 60 jours qui favorise la fidélité parmi les petits exploitants en période de contraintes de trésorerie. Gruppo Carli, basé en Italie, se concentre sur des usines de granulation certifiées Organisation Internationale de Normalisation (ISO) 22000 qui respectent des limites strictes pour l'aflatoxine et l'humidité, obtenant des primes de prix de 10 à 15 % sur les marchés de conteneurs du Golfe. NAFOSA S.A., basée en Espagne, développe des granulés et des cubes à haute densité à partir de lignes de déshydratation automatisées, ayant récemment ajouté une expansion de 120 000 tonnes métriques qui double la production pour les usines d'aliments d'Afrique de l'Est et complète la demande du Golfe.

Les stratégies de croissance convergent vers l'irrigation à grande échelle, la granulation et le contrôle qualité numérique qui, ensemble, augmentent la production et élèvent les barrières à l'entrée pour les concurrents plus petits. Les leaders du marché pilotent la surveillance de l'évapotranspiration par satellite pour réduire la consommation d'eau de 15 à 20 % tout en maintenant des rendements de 18 tonnes métriques par hectare en Égypte et au Maroc. Les nouveaux investissements en déshydratation en Afrique de l'Est visent à tripler la capacité de granulation d'ici 2028, dans le but de répondre à une demande avicole qui dépasse déjà l'offre locale. À mesure que ces projets entrent en service et que les normes commerciales régionales s'harmonisent, l'intensité concurrentielle augmentera, incitant les acteurs en place à étendre leurs empreintes foncières et à approfondir l'intégration logistique pour capter la prochaine phase de croissance du marché africain du foin de luzerne.

Leaders du Secteur Africain du Foin de Luzerne

Al Dahra ACX Global Inc.

Anderson Hay and Grain Inc.

Border Valley Trading

Gruppo Carli S.p.A.

NAFOSA S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Le Maroc a augmenté son budget d'investissement agricole de 4 % à 14,2 milliards MAD (1,4 milliard USD), allouant 6,7 milliards MAD (670 millions USD) à des projets d'irrigation soutenant l'expansion fourragère.

- Septembre 2024 : La SFI a investi dans EthioChicken pour développer les opérations de couvoir, augmentant indirectement la demande d'alimentation avicole à base de luzerne. Cet investissement devrait stimuler la croissance du marché du foin de luzerne en Afrique en renforçant son utilisation comme ingrédient clé dans l'alimentation avicole et en encourageant une production accrue pour répondre à la demande croissante.

Périmètre du Rapport sur le Marché Africain du Foin de Luzerne

| Balles |

| Granulés |

| Cubes |

| Alimentation des Animaux à Viande et Laitiers |

| Alimentation Avicole |

| Alimentation Équine |

| Égypte |

| Maroc |

| Soudan |

| Kenya |

| Afrique du Sud |

| Reste de l'Afrique |

| Par Type de Produit | Balles |

| Granulés | |

| Cubes | |

| Par Application | Alimentation des Animaux à Viande et Laitiers |

| Alimentation Avicole | |

| Alimentation Équine | |

| Par Géographie | Égypte |

| Maroc | |

| Soudan | |

| Kenya | |

| Afrique du Sud | |

| Reste de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché africain du foin de luzerne en 2025 et quelle croissance est attendue d'ici 2030 ?

Le marché est évalué à 0,55 milliard USD en 2025 et devrait atteindre 0,87 milliard USD d'ici 2030 à un CAGR de 9,6 %.

Quel pays domine la demande régionale de foin de luzerne aujourd'hui ?

L'Égypte détient 34,5 % des revenus de 2024 grâce à des systèmes d'irrigation intensifs permettant jusqu'à 12 récoltes par an.

Pourquoi les granulés gagnent-ils en popularité par rapport aux balles traditionnelles ?

Les granulés réduisent les coûts de transport jusqu'à 70 %, compriment le volume de stockage de trois à quatre fois et correspondent aux spécifications des usines d'aliments pour les rations commerciales.

Quel rôle jouent les investisseurs du Golfe dans la chaîne d'approvisionnement en luzerne d'Afrique ?

Des entreprises telles qu'Al Dahra financent de grands domaines irrigués au Soudan, en Égypte et au Kenya pour sécuriser du fourrage à faible coût pour les troupeaux laitiers du Golfe tout en échangeant les surplus à travers l'Afrique.

Comment les risques de sécheresse influencent-ils les décisions de production futures ?

Les épisodes répétés de stress hydrique poussent les agriculteurs et les décideurs politiques vers l'irrigation goutte-à-goutte, le dessalement et les cultivars résistants au climat, qui ensemble augmentent les besoins en capital mais améliorent la stabilité des rendements à long terme.

Dernière mise à jour de la page le: