Tamaño y Participación del Mercado de Sistemas VRF

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

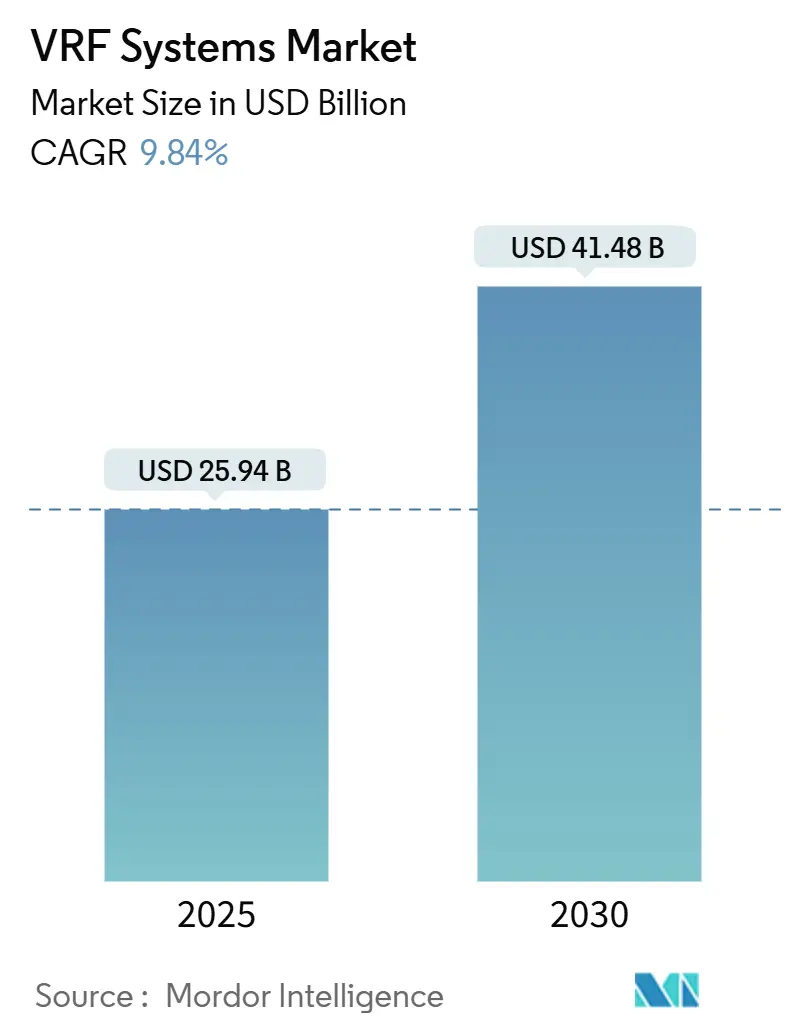

| Tamaño del Mercado (2025) | 25.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 41.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.84% CAGR |

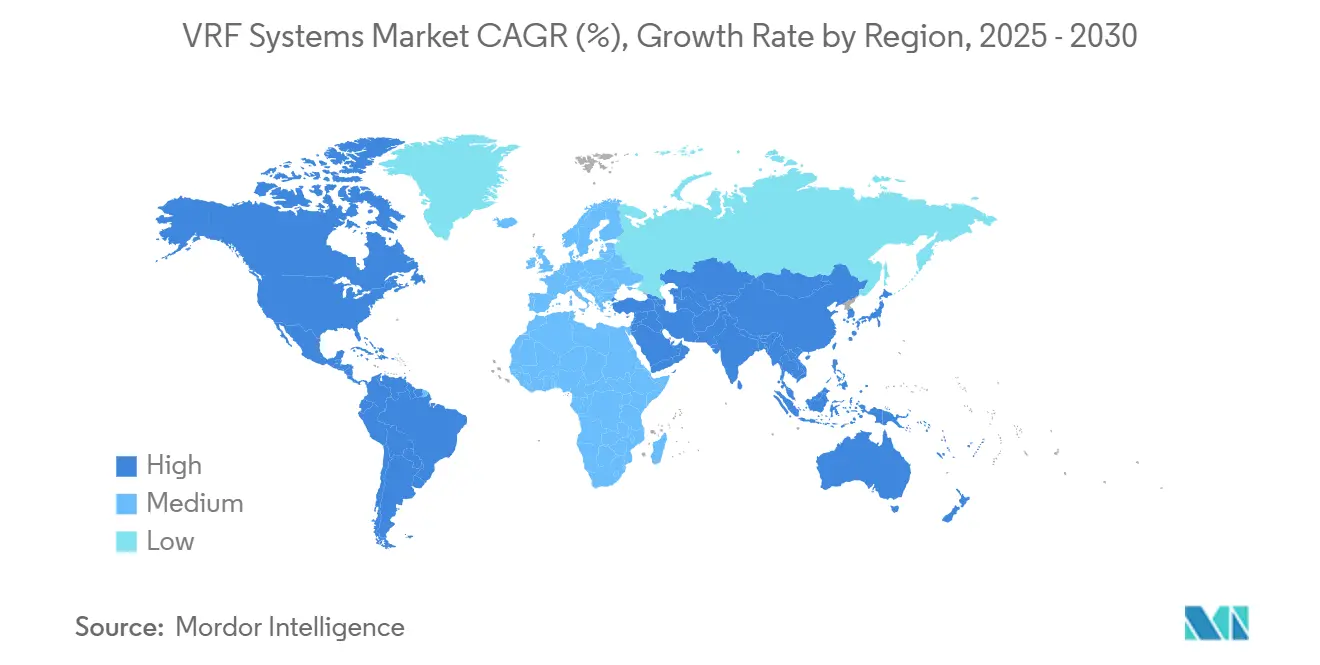

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

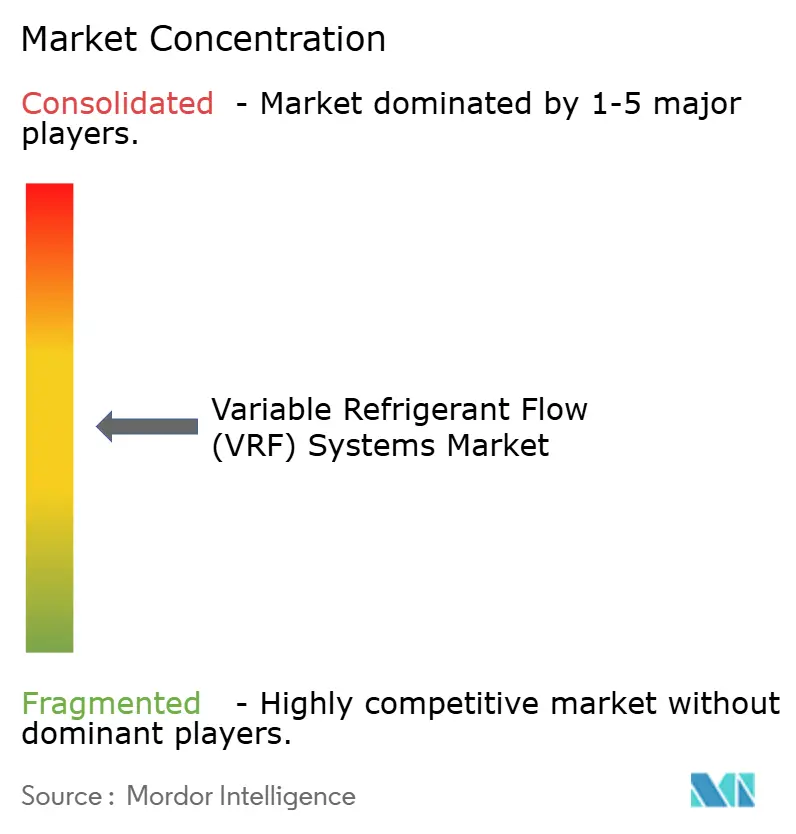

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas VRF por Mordor Intelligence

El tamaño del mercado de sistemas de flujo de refrigerante variable (VRF) se valora en USD 25,94 mil millones en 2025 y se prevé que alcance los USD 41,48 mil millones en 2030, avanzando a una CAGR del 9,84%. El impulso de la demanda refleja regulaciones más estrictas sobre refrigerantes, avances en climas fríos que amplían el rendimiento de las bombas de calor hasta –22 °F, y los mandatos de electrificación incorporados en la Ley de Innovación y Fabricación Americana (AIM).[1]Agencia de Protección Ambiental, "Reducción Gradual de Hidrofluorocarburos," federalregister.gov La volatilidad de la cadena de suministro en los precios del R-454B y el R-32 está reformulando las estrategias de abastecimiento, mientras que las plataformas de control nativas de IA están convirtiendo las unidades VRF en recursos interactivos con la red eléctrica que apoyan la integración de energías renovables. América del Sur lidera el crecimiento con una CAGR del 11,8% gracias al salto del 38% de Brasil en la producción de aires acondicionados hasta 5,9 millones de unidades en 2024.

Conclusiones Clave del Informe

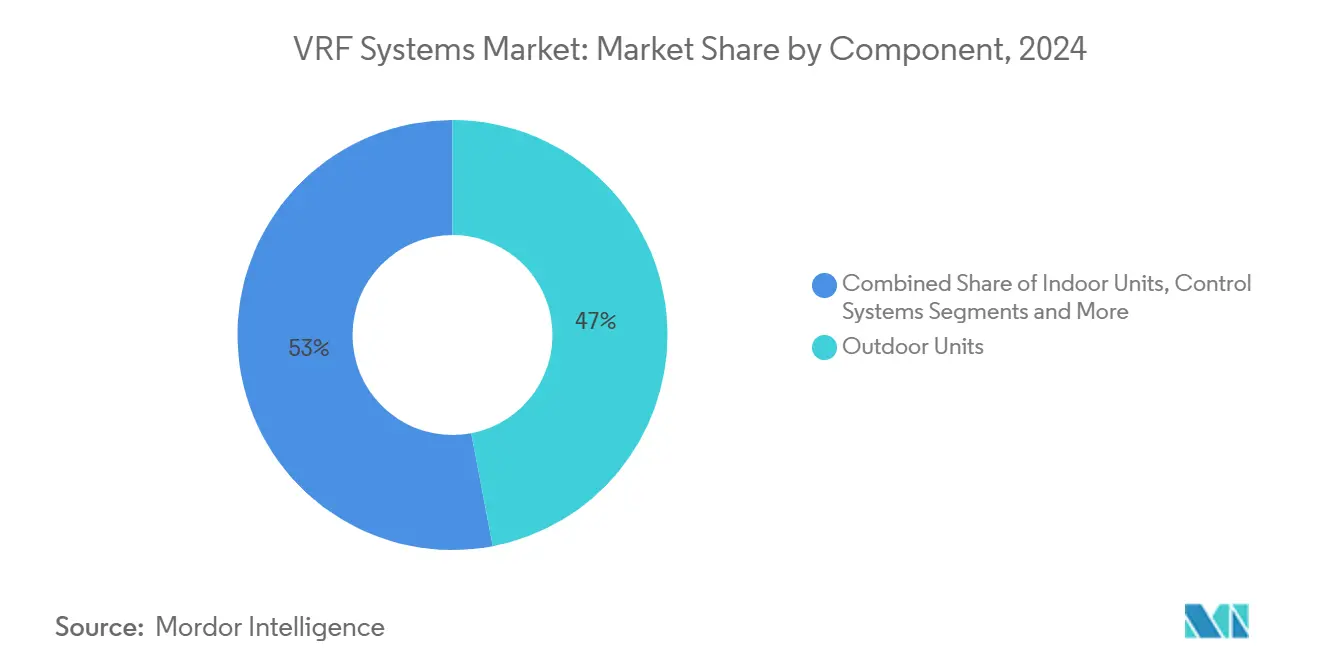

- Por componente, las unidades exteriores representaron el 47% de la participación del mercado de sistemas de flujo de refrigerante variable (VRF) en 2024, mientras que se proyecta que los sistemas de control se expandan a una CAGR del 10,9% hasta 2030.

- Por tipo de sistema, las configuraciones de bomba de calor representaron el 54,2% de la participación del mercado de sistemas de flujo de refrigerante variable (VRF) en 2024; se prevé que las variantes de recuperación de calor crezcan a una CAGR del 10,8%.

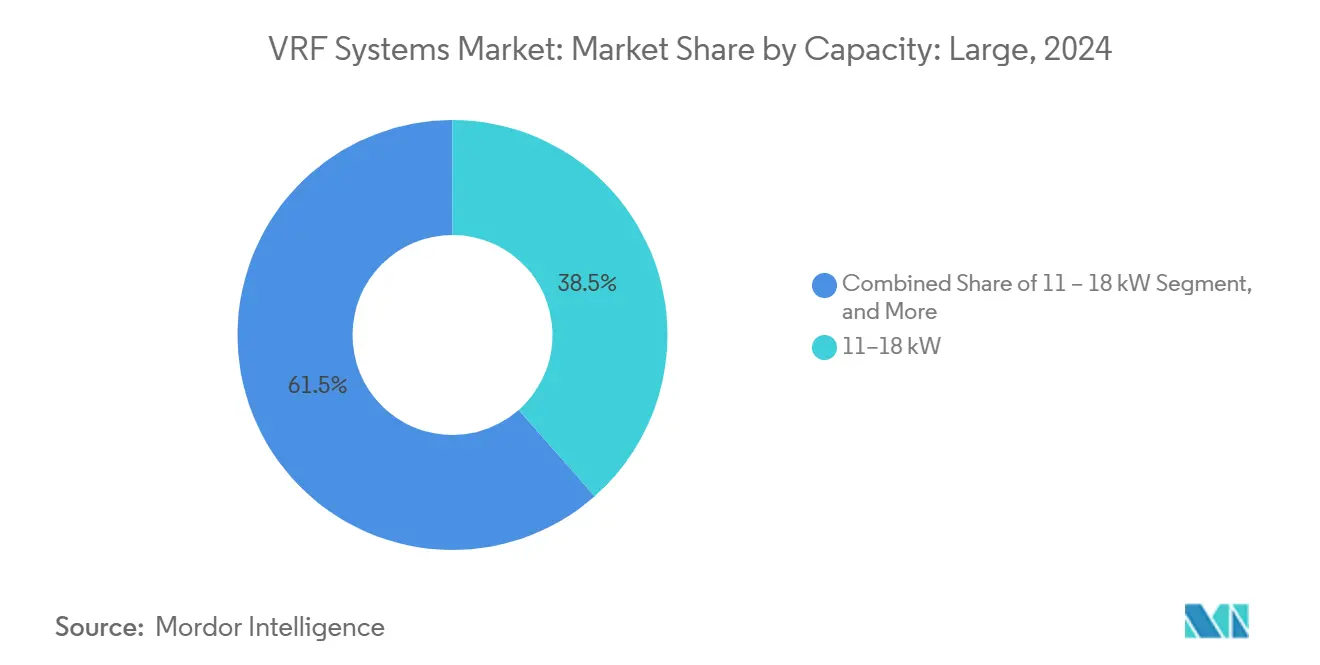

- Por capacidad, la clase de 11–18 kW capturó el 38,5% de la participación del mercado de sistemas de flujo de refrigerante variable (VRF) en 2024; los sistemas por encima de 24 kW muestran la CAGR más alta del 11,1% hasta 2030.

- Por usuario final, las instalaciones comerciales lideraron con el 49,1% de la participación del mercado de sistemas de flujo de refrigerante variable (VRF) en 2024, mientras que las aplicaciones residenciales registraron la CAGR más rápida del 10,5%.

- Por geografía, Asia Pacífico mantuvo el 52,7% de la participación del mercado de sistemas de flujo de refrigerante variable (VRF) en 2024; América del Sur avanza a una CAGR del 11,8% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas VRF

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de renovación en edificios históricos y de gran altura | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones estrictas de reducción gradual de refrigerantes (Ley AIM, F-Gas) | +2.1% | América del Norte y la UE, con efectos secundarios en Asia Pacífico | Corto plazo (≤ 2 años) |

| Agendas aceleradas de electrificación mediante bombas de calor en Europa y Japón | +1.6% | Europa y Japón, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de flexibilidad de carga de HVAC para equilibrar redes eléctricas renovables | +1.3% | Global, adopción temprana en Alemania y California | Mediano plazo (2-4 años) |

| Integración de edificios inteligentes y optimización impulsada por sistemas de gestión de edificios | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances en sistemas VRF para climas fríos (operación por debajo de -22 °F) | +1.4% | América del Norte, Norte de Europa, partes de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Renovación en Edificios Históricos y de Gran Altura

Las normativas de conservación en Europa y América del Norte favorecen la adopción de sistemas VRF porque las tuberías delgadas de refrigerante minimizan las perturbaciones estructurales. La renovación del Hotel Saint Louis utilizó unidades de recuperación de calor DVM S de Samsung para proteger los interiores patrimoniales y liberar espacio de planta generador de ingresos. Una lógica comparable guió a la Iglesia Católica de San Patricio en Illinois, donde los equipos de Mitsubishi cumplieron con los criterios patrimoniales locales y redujeron los niveles de ruido.[2]Mitsubishi Electric Trane HVAC US, "Iglesia Católica de San Patricio," mitsubishicomfort.com En Nueva York, el cumplimiento de la Ley Local 97 está impulsando a las juntas de cooperativas a cambiar de vapor fósil a bombas de calor VRF, reduciendo las facturas de invierno proyectadas en un 80%. Los estrictos estatutos de conservación de Europa y las restricciones en edificios de gran altura aceleran una demanda similar porque los conductos tradicionales no caben en los pozos estrechos. Este auge de renovaciones amplía el mercado de sistemas de flujo de refrigerante variable (VRF) más que los proyectos de nueva construcción, ya que el parque de edificios antiguos supera con creces las adiciones anuales de construcción.

Regulaciones Estrictas de Reducción Gradual de Refrigerantes (Ley AIM, F-Gas)

La decisión de la Agencia de Protección Ambiental de ampliar el plazo de instalación de equipos VRF de alto potencial de calentamiento global hasta el 1 de enero de 2027 evita el inventario inmovilizado, pero mantiene la presión sobre los fabricantes para que pivoten hacia las líneas de R-454B y R-32.[3]Agencia de Protección Ambiental, "Reducción Gradual de Hidrofluorocarburos," federalregister.gov Mitsubishi Electric Trane HVAC US respondió presentando una cartera de R-454B con un potencial de calentamiento global un 78% menor, equipada con lógica de detección de fugas integrada para cumplir con los códigos de seguridad A2L. Worthington Enterprises aumentó la producción de cilindros para aliviar la escasez de contenedores, ilustrando cómo la regulación se propaga a través de las cadenas de suministro de componentes. Las propuestas de F-Gas de Europa y el mandato de Japón de abril de 2025 para sistemas multisplit de bajo potencial de calentamiento global reflejan el camino de los Estados Unidos, lo que llevó a Mitsubishi Heavy Industries a presentar 31 modelos residenciales de R-32 con modos de confort con IA. El calendario regulatorio acelera así la innovación al tiempo que favorece a las marcas con cadenas de suministro de refrigerantes seguras.

Agendas Aceleradas de Electrificación mediante Bombas de Calor en Europa y Japón

Los modelos de la UE muestran que la descarbonización de la calefacción residencial necesita subsidios anuales de EUR 13 mil millones (USD 14,3 mil millones), y la política actual solo cubre el 60% de la brecha. Las subvenciones específicas estimulan la demanda en Europa del Este, donde las calderas de gas aún dominan. El plan de neutralidad de carbono a largo plazo de Japón integra los sistemas VRF para climas fríos; el air365 Max de Hitachi calienta hasta –22 °F, cumpliendo con las especificaciones de Hokkaido. LG construyó un triángulo global de I+D que vincula Alaska, Oslo y Seúl para perfeccionar algoritmos para temperaturas extremas. Estos volúmenes impulsados por políticas amplían la escala de fabricación, reducen el costo por unidad y fortalecen el mercado de sistemas de flujo de refrigerante variable (VRF) frente a las oscilaciones cíclicas en la construcción comercial.

Demanda de Flexibilidad de Carga de HVAC para Equilibrar Redes Eléctricas Renovables

Las empresas de servicios públicos con alta penetración solar y eólica pagan a los propietarios de edificios para modular las cargas de HVAC. Rheem patentó una interfaz de bomba de calor que recibe señales de despacho y regula los compresores en consecuencia. Los ensayos académicos que utilizan control predictivo de modelos lograron reducciones de emisiones del 15–25% frente a la lógica convencional, demostrando el valor para la red de los accionamientos de capacidad variable.[4]Agencia de Protección Ambiental, "Reducción Gradual de Hidrofluorocarburos," federalregister.gov Las unidades VRF además operan como baterías térmicas de corto plazo, preenfriando o precalentando durante las horas de bajo precio. A medida que las tarifas de respuesta a la demanda se extienden en Alemania y California, la capacidad de interacción con la red se convierte en un criterio de compra, ampliando los segmentos premium dentro del mercado de sistemas de flujo de refrigerante variable (VRF).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente a sistemas de unidades de techo y agua helada | -1.4% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de instaladores y técnicos de servicio capacitados en sistemas VRF | -1.1% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a las fluctuaciones de precios del refrigerante R-32 / R-454B | -0.9% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Complejidad de instalación en laboratorios y centros de datos existentes | -0.7% | Global, aplicaciones especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a Sistemas de Unidades de Techo y Agua Helada

Los presupuestos instalados de sistemas VRF de USD 16,50–33 por pie cuadrado pueden superar las alternativas de unidades de techo, lo que frena la adopción en mercados con restricciones de capital. Los créditos fiscales de los Estados Unidos ahora cubren el 30% del costo del proyecto o USD 2.000, y los reembolsos de la Ley de Reducción de la Inflación alcanzan el 100% para los hogares de bajos ingresos hasta USD 8.000. Los modelos de financiación como el servicio de hardware convierten los grandes desembolsos iniciales en arrendamientos operativos, pero los largos períodos de recuperación de 8 a 15 años aún impiden una difusión más amplia.

Escasez de Instaladores y Técnicos de Servicio Capacitados en Sistemas VRF

El treinta por ciento de los contratistas de HVAC redujo su carga de trabajo en 2024 porque carecían de mano de obra calificada en A2L. El compromiso TechVantage de Carrier de capacitar a 100.000 técnicos y contratar a 1.000 nuevos empleados aborda la brecha de habilidades. El programa R-TRADE del Consejo de Refrigeración Sostenible de América del Norte ha capacitado a 1.200 personas desde 2023. Sin embargo, los planes de estudio de los colegios comunitarios y las herramientas aún deben evolucionar para manejar los protocolos de detección de fugas A2L, lo que retrasa el rendimiento de la instalación y frena la velocidad del mercado de sistemas de flujo de refrigerante variable (VRF).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas de Control Impulsan la Integración Inteligente

El panorama de componentes generó los mayores ingresos a partir de las unidades exteriores, que capturaron el 47% de la participación del mercado de sistemas de flujo de refrigerante variable (VRF) en 2024, ya que albergan compresores, intercambiadores de calor y conjuntos de distribución de refrigerante. Sin embargo, los sistemas de control se están expandiendo a una CAGR del 10,9%, convirtiéndolos en el nodo de mayor acumulación de valor en toda la cadena de suministro.

Los controladores de próxima generación integran chips de IA, conectividad en la nube y sensores de detección de fugas incorporados, transformando una placa que antes era auxiliar en una plataforma de software rica en ingresos. La arquitectura DVM S2 de Samsung encarna este giro al incorporar lógica de puesta en marcha automática que reduce el tiempo de inicio de días a horas. A medida que los códigos de seguridad exigen la monitorización obligatoria de refrigerantes en los sistemas A2L, cada nueva instalación requiere paneles más inteligentes, lo que sustenta el crecimiento de dos dígitos en el segmento de control del mercado de sistemas de flujo de refrigerante variable (VRF).

Por Tipo de Sistema: La Recuperación de Calor Gana Impulso

El mercado de sistemas de flujo de refrigerante variable (VRF) de bomba de calor mantuvo el 54,2% de participación en 2024 debido a la versatilidad de calefacción y refrigeración en un solo paquete. Se espera que las variantes de recuperación de calor registren una CAGR del 10,8% porque transfieren el calor residual de las zonas de refrigeración a los espacios que necesitan calefacción, eliminando las calderas redundantes.

La investigación de campo de PSOklahoma muestra una reducción de energía del 30% cuando los sistemas VRF de recuperación de calor reemplazan a las unidades de expansión directa dividida en entornos de oficina. Las universidades y los hospitales valoran los menores cargos por demanda máxima y califican para incentivos de las empresas de servicios públicos vinculados al desplazamiento de carga. En consecuencia, los ingenieros de especificaciones incluyen cada vez más la recuperación de calor en los documentos de licitación, reforzando su contribución desproporcionada al crecimiento incremental del tamaño del mercado de sistemas de flujo de refrigerante variable (VRF) durante el horizonte de pronóstico.

Por Capacidad: Los Sistemas de Gran Capacidad Aceleran el Crecimiento

Los sistemas en la banda de 11–18 kW contribuyeron con el 38,5% a los ingresos de 2024, manteniéndose como el punto óptimo para oficinas de mediana altura y comercio minorista. Los equipos por encima de 24 kW registran la CAGR más alta del 11,1% porque los centros de datos, las plantas de vehículos eléctricos y los complejos institucionales buscan alternativas electrificadas a los circuitos de agua helada.

La orientación del Departamento de Energía de los Estados Unidos posiciona los sistemas VRF como una vía de sustitución de calderas en las estrategias de electrificación comercial a gran escala, citando la escalabilidad modular y las ventajas de la instalación por fases. La entrega de MAN Energy Solutions de dos bombas de calor duales de 12,5 MW a Scout Motors valida la capacidad de ampliación más allá de la refrigeración de confort tradicional. A medida que las huellas de los edificios se intensifican, los envíos de gran capacidad representarán una porción desproporcionada de las nuevas facturaciones del mercado de sistemas de flujo de refrigerante variable (VRF).

Por Usuario Final: El Segmento Residencial se Acelera

Los edificios comerciales dominaron los ingresos con el 49,1% de participación en 2024, reflejando los imperativos establecidos de zonificación y costos de energía. El submercado residencial avanza a una CAGR del 10,5%, beneficiándose de créditos fiscales del 30% y estructuras de reembolso que reducen el costo inicial para los propietarios de viviendas unifamiliares.

Las viviendas patrimoniales en centros urbanos densos a menudo carecen de conductos; las tuberías de pequeño diámetro de los sistemas VRF resuelven esa restricción al tiempo que ofrecen confort habitación por habitación. Los hoteles también aceleran los pedidos porque los esquemas de control basados en la ocupación aumentan la satisfacción de los huéspedes y reducen los gastos de servicios públicos. En conjunto, estas dinámicas elevan la contribución residencial desde una base anteriormente de nicho, fortaleciendo la diversificación de la demanda dentro del mercado de sistemas de flujo de refrigerante variable (VRF).

Análisis Geográfico

Asia Pacífico representó el 52,7% de los ingresos globales en 2024, anclado por los clústeres de fabricación orientados a la exportación de China y el próximo mandato de bajo potencial de calentamiento global de Japón en abril de 2025 que impulsa la adopción del R-32. El auge de los centros de datos en India amplía aún más los volúmenes regionales, mientras que los códigos NatHERS más estrictos de Australia impulsan la demanda de renovaciones. Los subsidios gubernamentales y las sólidas cadenas de suministro sustentan la competitividad de precios, asegurando que Asia Pacífico siga siendo el eje de producción y consumo del mercado de sistemas de flujo de refrigerante variable (VRF).

América del Sur es el mercado de más rápido crecimiento, proyectado a una CAGR del 11,8% hasta 2030. La producción de 5,9 millones de unidades de Brasil en 2024 elevó a la nación al segundo mayor productor del mundo, apoyando tanto el consumo interno como las exportaciones regionales. La expansión macroeconómica y los veranos más calurosos están acelerando la adopción en Chile y Argentina, aunque la volatilidad cambiaria sigue siendo un riesgo a la baja.

América del Norte y Europa son mercados maduros pero ricos en oportunidades, con los incentivos de la Ley de Reducción de la Inflación de los Estados Unidos mejorando la asequibilidad residencial y los resultados del desafío de clima frío del Departamento de Energía abriendo estados del norte que anteriormente se consideraban antieconómicos para las bombas de calor. El requisito de subsidio anual de EUR 13 mil millones (USD 14,3 mil millones) de Europa subraya el apoyo político sostenido. Oriente Medio y África se quedan atrás en volumen absoluto, pero registran una creciente actividad de licitaciones para torres de uso mixto que buscan refrigeración de alta eficiencia en medio de temperaturas en aumento.

Panorama Competitivo

La industria muestra una concentración moderada, con multinacionales japonesas, coreanas y estadounidenses compartiendo posiciones de liderazgo. La adquisición de USD 8 mil millones de Bosch de la cartera de uso comercial ligero de Johnson Controls–Hitachi casi duplica los ingresos de HVAC de Bosch a EUR 9 mil millones (USD 9,8 mil millones) y señala una estrategia de búsqueda de escala que intensifica la competencia. Samsung y Lennox formaron una empresa conjunta 50,1/49,9 para acceder al segmento sin conductos de América del Norte, cuya previsión de crecimiento va de USD 32 mil millones en 2024 a USD 48,8 mil millones en 2034.

La ventaja competitiva está migrando de las curvas de costos de hardware hacia el rendimiento diferenciado en climas fríos, la optimización con IA y el suministro seguro de refrigerantes. El recargo arancelario del 42% de Honeywell sobre el R-454B reformuló la economía de adquisición, favoreciendo a las marcas con integración vertical de refrigerantes. Las solicitudes de patentes de Rheem sobre interfaces de respuesta a la demanda destacan cómo la capacidad de interacción con la red se convierte en un nuevo campo de batalla.

Las iniciativas de fuerza laboral crean barreras de límite suave; el plan de Carrier de capacitar a 100.000 técnicos posiciona a la marca como un socio integral para los distribuidores que carecen de credenciales A2L. Mientras tanto, Mitsubishi Electric está invirtiendo USD 143,5 millones para localizar la producción de compresores en Kentucky, mitigando el riesgo cambiario y atendiendo las preferencias de Compra Americana.

Líderes de la Industria de Sistemas VRF

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Midea Group Co., Ltd.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mitsubishi Heavy Industries lanzó 31 modelos residenciales de sistemas VRF con modos de confort con IA y funcionalidad de descongelación para climas fríos.

- Marzo de 2025: Daikin reportó ventas del ejercicio fiscal 2023 de EUR 28 mil millones (USD 30,9 mil millones) y reforzó su impulso de bombas de calor paneuropeo en ISH 2025.

- Febrero de 2025: Lennox y Samsung lanzaron las líneas VRF Varix compatibles con la conectividad SmartThings, profundizando su empresa conjunta en América del Norte.

- Enero de 2025: Mitsubishi Electric Trane HVAC US introdujo una gama VRF de R-454B con sensores de detección de fugas integrados para implementación residencial y comercial ligero.

Alcance del Informe Global del Mercado de Sistemas VRF

El Informe del Mercado de Sistemas de Flujo de Refrigerante Variable (VRF) está segmentado por Componente (Unidades Exteriores, Unidades Interiores, Sistemas de Control, Accesorios y Tuberías), Tipo de Sistema (Bomba de Calor, Recuperación de Calor, Híbrido / Enfriado por Agua, VRF Todo Eléctrico), Capacidad (menor o igual a 10 kW, 11 – 18 kW, 19 – 24 kW, Superior a 24 kW), Usuario Final (Comercial, Residencial, Industrial, Público e Institucional) y por Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Unidades Exteriores |

| Unidades Interiores |

| Sistemas de Control |

| Accesorios y Tuberías |

| Bomba de Calor |

| Recuperación de Calor |

| Híbrido / Enfriado por Agua |

| VRF Todo Eléctrico |

| Menor o igual a 10 kW |

| 11 – 18 kW |

| 19 – 24 kW |

| Superior a 24 kW |

| Comercial |

| Residencial |

| Industrial |

| Público e Institucional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Unidades Exteriores | ||

| Unidades Interiores | |||

| Sistemas de Control | |||

| Accesorios y Tuberías | |||

| Por Tipo de Sistema | Bomba de Calor | ||

| Recuperación de Calor | |||

| Híbrido / Enfriado por Agua | |||

| VRF Todo Eléctrico | |||

| Por Capacidad | Menor o igual a 10 kW | ||

| 11 – 18 kW | |||

| 19 – 24 kW | |||

| Superior a 24 kW | |||

| Por Usuario Final | Comercial | ||

| Residencial | |||

| Industrial | |||

| Público e Institucional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de sistemas VRF hasta 2030?

Se proyecta que el mercado global de sistemas VRF se expanda a una CAGR del 9,84%, aumentando de USD 25,94 mil millones en 2025 a USD 41,48 mil millones en 2030.

¿Qué región es el mayor contribuyente a las ventas de sistemas VRF en la actualidad?

Asia Pacífico posee el 52,7% de los ingresos de 2024, respaldado por la escala de fabricación en China y las políticas progresivas de bombas de calor en Japón.

¿Qué está impulsando el cambio hacia refrigerantes de bajo potencial de calentamiento global en los sistemas VRF?

Los plazos de la Ley AIM y el F-Gas exigen la reducción gradual de las mezclas de alto potencial de calentamiento global, lo que lleva a los fabricantes a pivotar hacia productos de R-454B y R-32 con un impacto climático un 70–80% menor.

¿Por qué los sistemas de control son el segmento de componentes de más rápido crecimiento?

Los controladores habilitados con IA proporcionan mantenimiento predictivo, detección de fugas y funciones de interacción con la red, ofreciendo ahorros de energía tangibles que justifican los precios premium.

¿En qué se diferencian los sistemas VRF de recuperación de calor de los modelos estándar de bomba de calor?

Las unidades de recuperación de calor pueden enfriar y calentar simultáneamente diferentes zonas transfiriendo el calor residual internamente, reduciendo el consumo de energía del edificio hasta en un 30% en instalaciones con cargas mixtas.

¿Qué incentivos existen para la adopción residencial de sistemas VRF en los Estados Unidos?

Los propietarios pueden reclamar créditos fiscales federales del 30% hasta USD 2.000 y pueden calificar para reembolsos de la Ley de Reducción de la Inflación que cubren el 100% de los costos para los hogares de bajos ingresos que califiquen.

Última actualización de la página el: