Tamaño y Participación del Mercado de Servicios para el Hogar de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 842.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 989.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios para el Hogar de los Estados Unidos por Mordor Intelligence

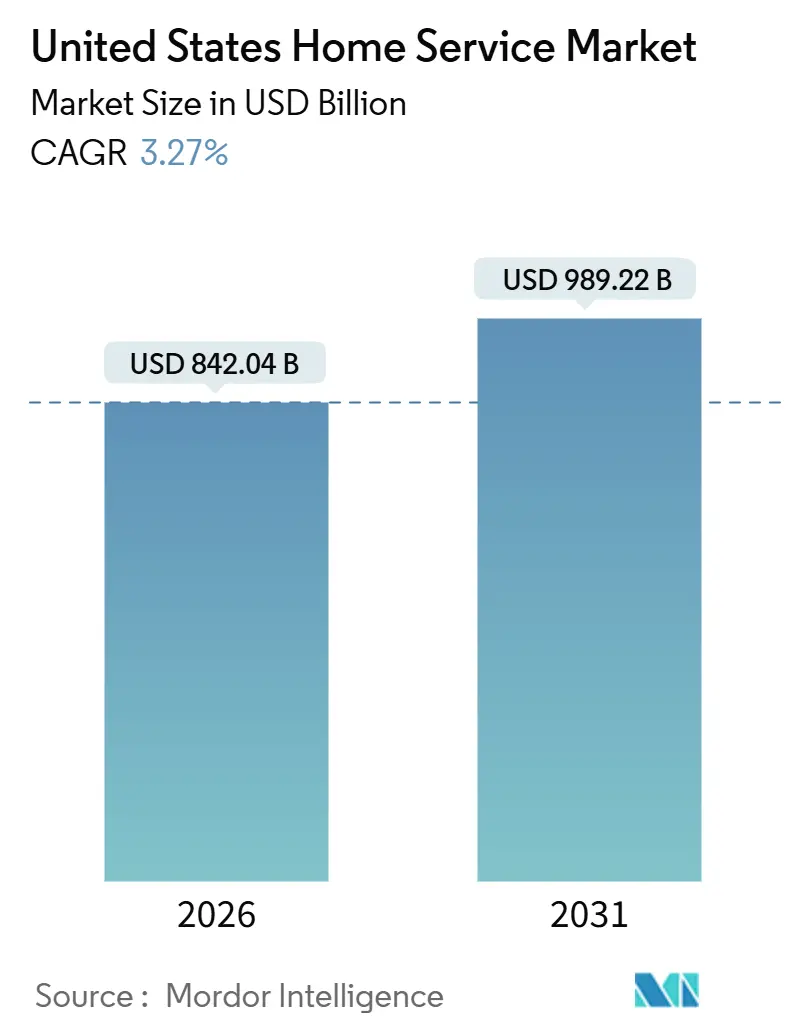

El tamaño del mercado de servicios para el hogar de los Estados Unidos es de USD 842,04 mil millones en 2026 y se proyecta que alcance USD 989,22 mil millones en 2031, lo que refleja una CAGR del 3,27% durante el período de pronóstico. La demanda está siendo moldeada cada vez más por el envejecimiento del parque de viviendas, el bloqueo de los propietarios debido a las tasas hipotecarias más altas y un cambio de reparaciones reactivas hacia planes de mantenimiento habilitados por inteligencia artificial que crean relaciones de ingresos recurrentes para los proveedores de servicios. La vivienda estadounidense mediana adquirida en 2024 tenía 36 años de antigüedad, una década completa más que las viviendas compradas en 2012, lo que subraya la acumulación constante de pasivos de mantenimiento diferido. Se espera que las tasas hipotecarias elevadas oscilen entre el 6% y el 6,5% hasta 2026, lo que ha congelado la movilidad de los hogares y redirigido el capital que podría haber financiado reubicaciones hacia presupuestos de renovación[1]Mortgage Bankers Association, "Pronóstico de la MBA: Se espera que las originaciones hipotecarias unifamiliares totales aumenten un 8 por ciento a 2,2 billones de USD en 2026," Mortgage Bankers Association, www.mba.org. Los créditos fiscales para mejoras energéticas, junto con los reembolsos administrados por los estados, continúan orientando el trabajo de instalación hacia bombas de calor, impermeabilización y actualizaciones de paneles, lo que respalda la combinación de instalaciones incluso cuando las remodelaciones de gran envergadura siguen siendo sensibles a los costos de financiamiento. Los mercados digitales y los procesos de pago integrados reducen la fricción en la búsqueda y la reserva, trasladando más transacciones en línea a medida que las plataformas invierten en alcance guiado por inteligencia artificial y confirmaciones instantáneas. La persistente escasez de mano de obra y los requisitos de licencias municipales desiguales amplían la dispersión de costos entre regiones y empujan a los operadores a aplicar tecnología, membresías estructuradas y estrategias de densidad de rutas para proteger los márgenes.

Conclusiones Clave del Informe

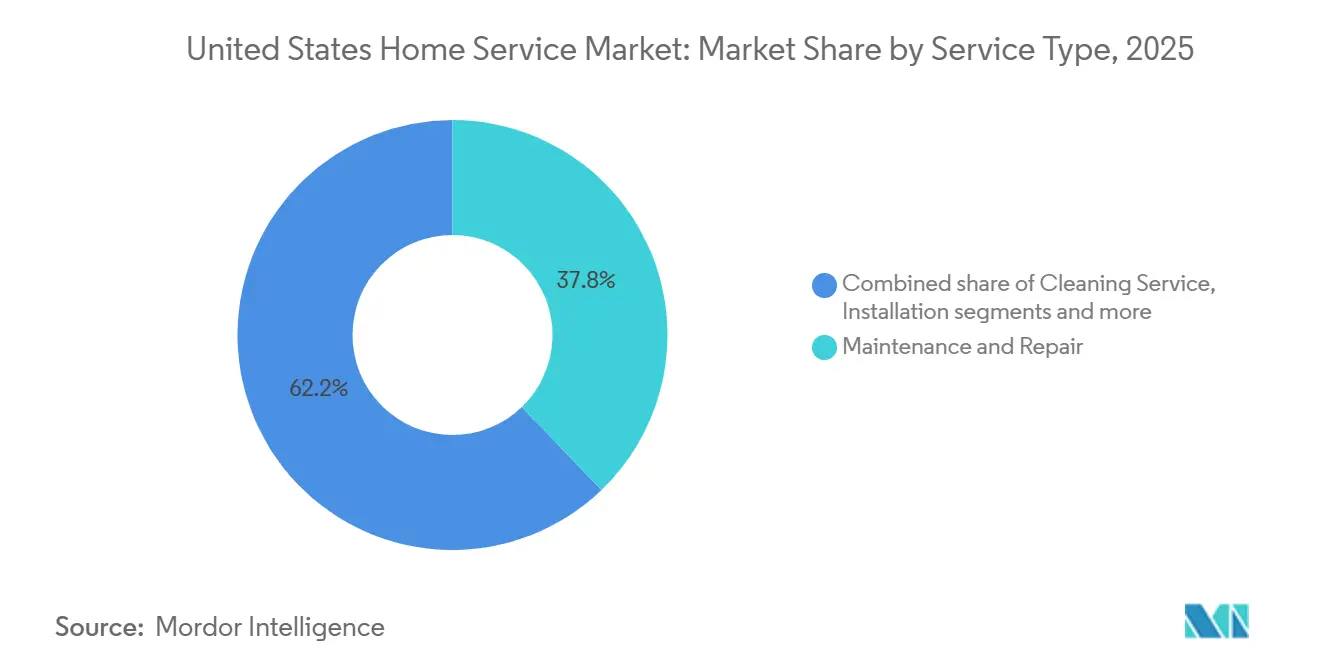

- Por tipo de servicio, mantenimiento y reparación lideró con el 37,82% de la participación del mercado de servicios para el hogar de los Estados Unidos en 2025, mientras que se prevé que instalación e integración de hogar inteligente se expanda a una CAGR del 4,34% hasta 2031.

- Por canal de reserva, fuera de línea/tradicional representó el 65,13% del tamaño del mercado de servicios para el hogar de los Estados Unidos en 2025, mientras que se proyecta que los mercados en línea y aplicaciones crezcan a una CAGR del 3,56% hasta 2031.

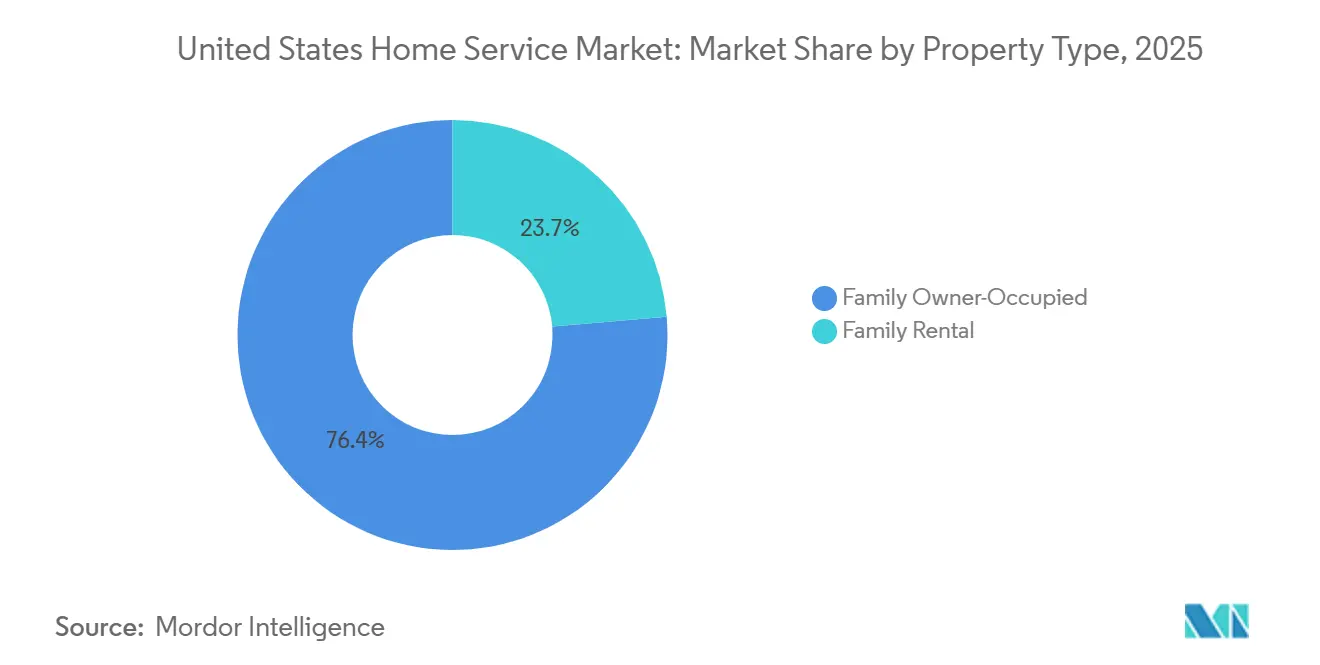

- Por tipo de propiedad, la vivienda familiar ocupada por el propietario representó el 76,35% de la participación del mercado de servicios para el hogar de los Estados Unidos en 2025, mientras que el segmento de alquiler familiar avanza a una CAGR del 4,13% hasta 2031.

- Por geografía, el Sur capturó el 34,73% de la participación del mercado de servicios para el hogar de los Estados Unidos en 2025, mientras que se espera que el Oeste registre el crecimiento más rápido con una CAGR del 3,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios para el Hogar en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del parque de viviendas que impulsa la demanda de reparaciones | +1.2% | Nacional, particularmente agudo en el Noreste y el Medio Oeste con el parque de viviendas más antiguo | Largo plazo (≥ 4 años) |

| Niveles elevados de capital inmobiliario que respaldan proyectos discrecionales | +0.9% | Nacional, con concentración en el Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| Mercados digitales que simplifican el descubrimiento y la reserva de profesionales | +0.5% | Nacional, las áreas de mayor densidad urbana | Mediano plazo (2-4 años) |

| Incentivos de resiliencia climática que aceleran el trabajo de modernización | +0.4% | Nacional, con ganancias tempranas en California y el corredor del Noreste | Corto plazo (≤ 2 años) |

| Las suscripciones de mantenimiento predictivo impulsadas por inteligencia artificial están creando reservas de ingresos recurrentes | +0.3% | Nacional, adopción temprana en metrópolis costeras de altos ingresos | Largo plazo (≥ 4 años) |

| Crecimiento de la vivienda en alquiler y rotación de propiedades | +0.3% | Nacional, con desbordamiento hacia los mercados de alto crecimiento del Cinturón Solar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento del Parque de Viviendas Impulsa la Demanda de Reparaciones Estructurales

El perfil de envejecimiento de las viviendas en los Estados Unidos aumenta la intensidad del servicio y orienta el gasto hacia sistemas esenciales como climatización, plomería y electricidad. Un análisis reciente del Banco de la Reserva Federal de Filadelfia muestra que las viviendas más antiguas tienen mayores necesidades de reparación promedio, con intervenciones estructurales y sistemas mecánicos que contribuyen de manera significativa a la combinación de reparaciones. Las viviendas adquiridas en 2024 tenían una antigüedad media de 36 años, frente a los 27 años de 2012, lo que refleja una oferta de nueva construcción limitada y barreras de asequibilidad que empujan a los compradores hacia inventarios más antiguos. Esta tendencia demográfica se traduce directamente en intensidad de servicio: el Banco de la Reserva Federal de Filadelfia estima que las viviendas construidas antes de 1940 requieren un promedio de USD 4.820 en reparaciones, en comparación con USD 3.276 para las unidades construidas después de 2000, con trabajos estructurales que promedian USD 5.179 por intervención[2]Banco de la Reserva Federal de Filadelfia, "Costos de Reparación del Hogar 2025: Estimaciones Actualizadas y Nuevas Medidas de Necesidades de Refrigeración," Banco de la Reserva Federal de Filadelfia, www.philadelphiafed.org. A medida que los nuevos compradores adquieren inventarios más antiguos, los atrasos de mantenimiento diferido continúan convirtiéndose en trabajos reservados, especialmente para servicios de emergencia que no pueden posponerse en el mercado de servicios para el hogar de los Estados Unidos.

El Elevado Capital Inmobiliario Desbloquea el Gasto Discrecional

El capital de los hogares sigue siendo un amortiguador significativo para los presupuestos de renovación, incluso después de una leve moderación interanual en 2025. El Centro Conjunto de Estudios de Vivienda de Harvard proyecta gastos de mejora y reparación de viviendas por parte de los propietarios de USD 520 mil millones en 2026, lo que apunta a un gasto constante a pesar de la incertidumbre macroeconómica[3]Forisk, "Perspectivas de Inicios de Construcción de Viviendas en EE. UU., Actualización del Cuarto Trimestre de 2025," Forisk, forisk.com. En este contexto, el bloqueo hipotecario que desincentiva las reubicaciones continúa redirigiendo los dólares de los hogares hacia mejoras, mantenimiento y proyectos de mediano presupuesto en el mercado de servicios para el hogar de los Estados Unidos. El acceso a líneas de crédito sobre el capital inmobiliario a tasas inferiores a las alternativas no garantizadas respalda aún más las mejoras planificadas para los prestatarios calificados, lo que beneficia a los oficios con narrativas claras de retorno sobre la inversión, como la impermeabilización y las actualizaciones de eficiencia de sistemas en el mercado de servicios para el hogar de los Estados Unidos. Sin embargo, el capital está concentrado entre los propietarios de mayores ingresos y los hogares más antiguos, lo que canaliza el gasto discrecional más fuerte hacia metrópolis específicas y corredores suburbanos. Esa distribución ayuda a explicar la fortaleza persistente en el mantenimiento esencial junto con mejoras selectivas en el mercado de servicios para el hogar de los Estados Unidos.

Los Mercados Digitales Reducen la Fricción en el Descubrimiento y la Reserva

Las plataformas en línea están evolucionando más allá de los directorios hacia motores de transacciones integrados que utilizan inteligencia artificial para definir el alcance de los trabajos, fijar precios de tareas y asegurar profesionales con confirmación instantánea. Angi reporta un crecimiento de dos dígitos en solicitudes de servicio y clientes potenciales propios, con la mayoría del volumen ahora fluyendo a través de canales propios y herramientas de inteligencia artificial que elevan las tasas de conversión de propietarios y selección de profesionales en el mercado de servicios para el hogar de los Estados Unidos. Thumbtack ha continuado expandiendo las características del producto, el acceso a financiamiento y las asociaciones de distribución, al tiempo que integra interfaces conversacionales para agilizar las solicitudes de servicio para los usuarios que prefieren experiencias basadas en chat. TaskRabbit extendió su presencia nacional a los 50 estados y reforzó el proceso de pago integrado con IKEA y otras marcas minoristas para que los clientes puedan reservar servicios de ensamblaje o instalación como parte de los flujos de compra de productos en el mercado de servicios para el hogar de los Estados Unidos. Estas dinámicas de mercado y comercio integrado reducen el tiempo de búsqueda y disminuyen las devoluciones al garantizar que los artículos complejos se combinen con ensamblaje profesional desde el principio. El camino desde el descubrimiento hasta la reserva confirmada se ha acortado, lo que respalda ganancias constantes de participación en línea en todas las categorías del mercado de servicios para el hogar de los Estados Unidos.

El Mantenimiento Predictivo Impulsado por Inteligencia Artificial Transforma los Modelos de Ingresos

Las membresías y los diagnósticos predictivos están convirtiendo las llamadas episódicas en revisiones programadas e intervenciones proactivas que reducen las sorpresas para los propietarios. Frontdoor reporta sólidos ingresos y rentabilidad con altos márgenes brutos respaldados por membresías de planes a escala y diagnósticos digitales que pueden eliminar desplazamientos de técnicos en el mercado de servicios para el hogar de los Estados Unidos. American Home Shield ha ampliado las características del plan, como el soporte por videollamada y los límites de cobertura ampliados, al tiempo que combina servicios de instalación de dispositivos inteligentes con garantías para crear valor combinado para los hogares. Service Experts destaca el papel de las membresías Maintenance+ que incluyen revisiones, programación prioritaria y descuentos para mejorar la retención y suavizar los ingresos estacionales en el mercado de servicios para el hogar de los Estados Unidos. Porch ha avanzado en productos de datos a nivel de propiedad y servicios de seguros basados en tarifas que se nutren de información de inspecciones, posicionando los datos como un mecanismo para predecir necesidades de servicio y gestionar riesgos. A medida que los modelos de inteligencia artificial aprenden de la telemetría de equipos, órdenes de trabajo anteriores y patrones climáticos locales, los operadores pueden automatizar recordatorios, enrutar técnicos de manera más eficiente y capturar un mayor valor de vida útil por hogar en el mercado de servicios para el hogar de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra calificada está inflando los costos y los plazos de entrega | -0.8% | Nacional, agudo en los centros de construcción de centros de datos | Largo plazo (≥ 4 años) |

| Sensibilidad de las remodelaciones de gran envergadura a las tasas de interés y la inflación | -0.5% | Nacional, con mayor exposición en las metrópolis costeras de alto costo | Mediano plazo (2-4 años) |

| Las regulaciones de licencias municipales fragmentadas retrasan la expansión del mercado | -0.3% | Nacional, más restrictivo en California, Nueva York y Washington | Largo plazo (≥ 4 años) |

| Alta fragmentación y dominio de actores no organizados | -0.2% | Nacional, particularmente en mercados rurales y secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Calificada Comprime la Capacidad y Eleva los Costos

La mano de obra en oficios especializados sigue siendo escasa en todo el país, lo que extiende los plazos de entrega y eleva los salarios para los oficios más demandados. El crecimiento salarial en 2025 superó la inflación general en varias categorías de construcción, lo que se trasladó a mayores costos de proyectos para los propietarios. El Instituto de Constructores de Viviendas cuantifica el impacto económico de este déficit en USD 10.800 millones anuales, que comprenden mayores costos de mantenimiento y USD 8.100 millones en producción perdida, equivalente a 19.000 viviendas[4]Asociación Nacional de Constructores de Viviendas, "El Informe del Instituto de Constructores de Viviendas Revela el Impacto Económico de la Escasez de Mano de Obra en la Producción de Viviendas," Asociación Nacional de Constructores de Viviendas, www.nahb.org. Los grandes proyectos de capital, incluidos los centros de datos, también han atraído a electricistas y otros oficios especializados con salarios premium, lo que reduce la mano de obra disponible en los mercados residenciales del mercado de servicios para el hogar de los Estados Unidos. Las cadenas de formación están creciendo a través de programas sindicales y de aprendizaje, pero las brechas de credenciales aún afectan a los roles de supervisión de campo y gestión de proyectos que son esenciales para escalar la capacidad de servicio. La combinación de mano de obra escasa, salarios en aumento y acumulación de proyectos aumenta el valor operativo de la programación con inteligencia artificial y las funciones de autoservicio para el cliente en el mercado de servicios para el hogar de los Estados Unidos.

La Sensibilidad a las Tasas de Interés Frena la Remodelación Discrecional

Los costos de endeudamiento siguen siendo más altos que los mínimos de la era pandémica, lo que frena las remodelaciones financiadas incluso cuando el bloqueo hipotecario sostiene el gasto en reparaciones. La Asociación de Banqueros Hipotecarios espera que los volúmenes de originación unifamiliar se estabilicen con una mejora del panorama en 2026, pero la trayectoria de las tasas mantiene a muchos propietarios al margen para proyectos grandes y discrecionales en el mercado de servicios para el hogar de los Estados Unidos. El sentimiento de los remodeladores cayó a finales de 2025, y los contratistas citaron la incertidumbre económica y de política como vientos en contra para el crecimiento de la cartera de pedidos a corto plazo. El indicador adelantado de Harvard apunta a un crecimiento lento pero positivo hasta mediados de 2026, lo que respalda el mantenimiento esencial pero limita el potencial alcista para el alcance discrecional en el mercado de servicios para el hogar de los Estados Unidos. La variabilidad de los costos de insumos sigue siendo un factor para los contratistas que deben fijar precios de trabajos en categorías volátiles como la madera y ciertos materiales importados, lo que puede reducir los márgenes cuando las cotizaciones se mantienen durante períodos prolongados. En este entorno, los proveedores de servicios enfatizan mejoras más pequeñas de alto retorno sobre la inversión y planes de mantenimiento que se ajusten a los presupuestos de los hogares en el mercado de servicios para el hogar de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Instalación e Integración de Hogar Inteligente Supera a las Categorías Tradicionales

Mantenimiento y Reparación representó el 37,82% de los ingresos de 2025 y sigue siendo la categoría ancla a medida que los hogares priorizan los sistemas esenciales que mantienen las viviendas seguras y funcionales en el mercado de servicios para el hogar de los Estados Unidos. La participación del mercado de servicios para el hogar de los Estados Unidos para Mantenimiento y Reparación refleja la combinación de activos envejecidos, necesidades de cumplimiento normativo y fallas imprevistas que no pueden diferirse. El análisis de los costos de reparación indica un mayor gasto por trabajo en estructuras más antiguas y sistemas especializados, lo que sostiene un ritmo constante de trabajo para los oficios de climatización, plomería y electricidad. Los proveedores también están ampliando los menús de servicios para capturar tareas adyacentes que pueden combinarse con diagnósticos o revisiones estacionales en el mercado de servicios para el hogar de los Estados Unidos. A medida que las limitaciones de mano de obra mantienen los equipos ajustados, muchos operadores favorecen las visitas recurrentes y las membresías de clientes que reducen la fricción de adquisición y estabilizan la programación.

Instalación e Integración de Hogar Inteligente registra el crecimiento previsto más rápido con una CAGR del 4,34% de 2026 a 2031, respaldado por incentivos, avances en equipos y la adopción generalizada de dispositivos conectados. Los créditos para bombas de calor bajo programas federales influyen en la combinación de instalaciones, mientras que los termostatos inteligentes, las cámaras y las cerraduras son ahora complementos comunes durante proyectos más amplios en el mercado de servicios para el hogar de los Estados Unidos. La plataforma de ADT integra funciones de seguridad y hogar inteligente con socios en el ecosistema de dispositivos, lo que ayuda a crear experiencias gestionadas para los propietarios que desean sistemas interoperables. American Home Shield y otros proveedores de planes han ampliado sus ofertas para incluir la instalación de dispositivos inteligentes combinada con planes de protección, cerrando el ciclo entre la compra del dispositivo, la configuración y el soporte continuo en la industria de servicios para el hogar de los Estados Unidos. A medida que más hogares actualizan a equipos eficientes y dispositivos conectados, los instaladores que dominan tanto los requisitos normativos como las integraciones digitales obtienen una ventaja duradera en el mercado de servicios para el hogar de los Estados Unidos.

Por Canal de Reserva: Los Mercados en Línea Ganan Participación a Través de la Inteligencia Artificial y la Integración

Fuera de Línea/Tradicional todavía representa el 65,13% de los ingresos de 2025, lo que señala el papel de las relaciones locales de confianza y la evaluación presencial para trabajos complejos en el mercado de servicios para el hogar de los Estados Unidos. Sin embargo, el tamaño del mercado de servicios para el hogar de los Estados Unidos se está inclinando hacia lo digital, ya que se prevé que los Mercados en Línea y Aplicaciones crezcan al 3,56% hasta 2031, ayudados por funciones de inteligencia artificial que fijan precios de trabajos, emparejan profesionales y confirman reservas al instante. Angi reporta que sus canales propios ahora impulsan la gran mayoría del volumen, y que herramientas de inteligencia artificial como el Asistente de IA elevan la conversión mientras que las protecciones contra spam reducen las solicitudes de reembolso en el mercado de servicios para el hogar de los Estados Unidos. Thumbtack ha ampliado la cobertura de categorías e integrado nuevas funciones de reserva al tiempo que abre canales de financiamiento y se alinea con plataformas conversacionales que se adaptan a las preferencias modernas de los usuarios. La expansión de TaskRabbit a los 50 estados y sus asociaciones de pago integrado han demostrado que la reserva sin fricciones en el punto de compra impulsa la vinculación de servicios y reduce las devoluciones de productos en el mercado de servicios para el hogar de los Estados Unidos.

Los planes de suscripción y servicio son una vía creciente que transforma las relaciones de reparación de emergencia en ingresos predecibles. Frontdoor ha demostrado que los modelos de membresía a escala pueden ofrecer sólidos márgenes brutos y un crecimiento estable, respaldados por diagnósticos digitales que resuelven algunos problemas sin necesidad de desplazamiento de técnicos en el mercado de servicios para el hogar de los Estados Unidos. Service Experts incluye revisiones estacionales, programación prioritaria y descuentos dentro de las membresías Maintenance+, lo que mantiene a los clientes comprometidos durante todo el año. A medida que las plataformas estandarizan los precios y se integran con los procesos de pago de productos minoristas, la industria de servicios para el hogar de los Estados Unidos se beneficia de menores costos de adquisición y mayores tasas de repetición. Estos modelos también crean ciclos de datos que informan el mantenimiento predictivo, lo que permite una comunicación proactiva antes de que ocurran fallas. Con el tiempo, la combinación de canales se vuelve más equilibrada a medida que la escala digital y los sistemas de confianza maduran en el mercado de servicios para el hogar de los Estados Unidos.

Por Tipo de Propiedad: El Crecimiento del Alquiler Familiar Refleja la Inversión Institucional y la Expansión de las Asociaciones de Propietarios

La Vivienda Familiar Ocupada por el Propietario generó el 76,35% del gasto de 2025, lo que refleja el interés directo de los hogares en el mantenimiento de la propiedad y la comodidad en el mercado de servicios para el hogar de los Estados Unidos. La participación del mercado de servicios para el hogar de los Estados Unidos para este segmento está respaldada por sistemas envejecidos, cumplimiento normativo y oportunidades de ahorro energético que motivan el trabajo de servicio esencial. Los proyectos financiados con capital y las mejoras con créditos fiscales mantienen el mantenimiento planificado y las mejoras de mediano tamaño dentro del alcance para los propietarios calificados. Muchos proveedores están incorporando membresías y planes de atención multisistema para aumentar la retención y el valor de vida útil en las viviendas ocupadas por sus propietarios en el mercado de servicios para el hogar de los Estados Unidos. La fortaleza en los servicios esenciales también aísla a este segmento del impacto total de las remodelaciones de gran envergadura más lentas.

Se espera que el Alquiler Familiar se expanda a una CAGR del 4,13% hasta 2031 a medida que los gestores institucionales y las asociaciones profesionalizan los calendarios de mantenimiento y la gestión de proveedores. El tamaño del mercado de servicios para el hogar de los Estados Unidos para el trabajo relacionado con alquileres se beneficia de servicios de rotación estandarizados, revisiones estacionales de climatización, jardinería y tareas impulsadas por el cumplimiento normativo que protegen los valores de los activos y la satisfacción de los inquilinos. Las asociaciones comunitarias suman cerca de 373.000 y continúan creciendo, lo que amplía la contratación centralizada de mantenimiento y respalda la escala para los proveedores regionales. Los elevados costos de propiedad en relación con el alquiler mantienen a los inquilinos en sus viviendas por más tiempo, lo que respalda una demanda sostenida de mantenimiento financiado por el arrendador y preparación para la rotación en el mercado de servicios para el hogar de los Estados Unidos. A medida que las carteras se expanden en metrópolis seleccionadas, las cadenas de mantenimiento de alquileres se vuelven más predecibles, lo que respalda la planificación de personal y las ganancias en densidad de rutas.

Análisis Geográfico

El Sur capturó el 34,73% de los ingresos de 2025, lo que refleja la escala poblacional, las reparaciones relacionadas con tormentas y los grandes parques de viviendas más antiguas en la región. El tamaño del mercado de servicios para el hogar de los Estados Unidos en el Sur está reforzado por mayores gastos promedio de reparación por trabajo y una demanda sostenida de sistemas básicos que sustentan la habitabilidad. La inflación de los costos de reparación relacionada con la recuperación de tormentas añadió presión a los presupuestos para techos, exteriores y sistemas dañados por el agua, lo que mantuvo las carteras de pedidos para los contratistas especializados. A medida que los requisitos de seguros y códigos de construcción evolucionan, los proveedores de servicios que pueden navegar los procesos de reclamaciones y el cumplimiento normativo fortalecen su posición en el mercado de servicios para el hogar de los Estados Unidos. A lo largo del horizonte de pronóstico, el crecimiento demográfico y la demanda impulsada por el clima respaldan niveles de actividad constantes en el Sur.

El Oeste, aunque menor en valor absoluto, tiene el pronóstico de crecimiento más rápido al 3,92% hasta 2031, ayudado por los códigos de energía y una mayor adopción de sistemas eficientes. El énfasis de California en los estándares de rendimiento fomenta las mejoras en aislamiento, ventanas, ventilación y climatización, lo que sostiene oportunidades de instalación premium en el mercado de servicios para el hogar de los Estados Unidos. Los proveedores que operan en metrópolis costeras enfrentan mercados laborales más ajustados y mayores costos de cumplimiento normativo, lo que hace que la digitalización de procesos y la programación predictiva sean valiosas para mantener los márgenes. El sentimiento de los remodeladores fue más débil a finales de 2025, pero la demanda de mantenimiento esencial se mantuvo resiliente en el Oeste debido al envejecimiento de los sistemas y los objetivos de eficiencia energética. Con el tiempo, las mejoras impulsadas por normativas y los incentivos de modernización ayudan a sostener las cadenas de instalación para los contratistas calificados en el mercado de servicios para el hogar de los Estados Unidos.

El Noreste y el Medio Oeste muestran patrones de demanda constantes vinculados al parque de viviendas más antiguo, inventarios ajustados y concentración de propietarios con alto capital inmobiliario. El Noreste se benefició de valores de vivienda más altos en 2025 y una gran base de propiedades más antiguas que requieren mantenimiento regular, lo que respalda el poder de fijación de precios de los contratistas en los oficios principales dentro del mercado de servicios para el hogar de los Estados Unidos. El Medio Oeste registró ganancias de precios pronunciadas en varias metrópolis hasta 2025, mientras que la asequibilidad y la migración de jubilados sostuvieron el interés en el mantenimiento y los proyectos de mejora modestos en el mercado de servicios para el hogar de los Estados Unidos. Los costos promedio de reparación en ambas regiones siguen siendo significativos, con trabajos especializados en sistemas mecánicos y de envolvente como fuente constante de demanda. A medida que los propietarios en estas regiones mantienen sus propiedades por más tiempo debido al bloqueo hipotecario, es probable que las mejoras planificadas y los créditos energéticos respalden la actividad de instalación y mantenimiento en el mercado de servicios para el hogar de los Estados Unidos.

Panorama Competitivo

El mercado sigue moderadamente consolidado en la capa de plataformas y consolidaciones, mientras que aún está muy fragmentado en los oficios locales. Angi reportó avances en una estrategia centrada en la inteligencia artificial con canales propios más sólidos y una mejor conversión de las herramientas de inteligencia artificial, mientras se prepara para unificar su pila tecnológica y expandir las aplicaciones nativas en el mercado de servicios para el hogar de los Estados Unidos. Thumbtack invirtió en la expansión de funciones, el acceso a financiamiento y las integraciones conversacionales para agilizar el emparejamiento y la reserva para una base de profesionales activos. Las asociaciones de pago integrado de TaskRabbit ilustraron el valor de vincular servicios en el punto de venta, reforzando las rutas omnicanal hacia el crecimiento en el mercado de servicios para el hogar de los Estados Unidos. Estos actores digitales se apoyan en la inteligencia artificial para reducir los costos de adquisición y aumentar el valor de vida útil a través de un emparejamiento superior y un uso repetido. Al mismo tiempo, las consolidaciones de densidad de rutas y los distribuidores especializados están ampliando su alcance a través de adquisiciones e integración.

Los consolidadores regionales demuestran ventajas de escala en adquisiciones, programación y operaciones administrativas. Rollins completó 44 adquisiciones en 2024 y reportó un crecimiento de ingresos de dos dígitos en el tercer trimestre de 2025, destacando la fortaleza de las rutas de servicio en el control de plagas para el mercado de servicios para el hogar de los Estados Unidos. TopBuild adquirió Progressive Roofing y Specialty Products & Insulation para expandir sus negocios de instalación y distribución especializada, con sinergias de integración que se espera se acumulen durante los próximos dos años. Installed Building Products continuó añadiendo fabricación e instaladores locales, respaldado por acciones de balance que extienden los vencimientos de deuda y financian el crecimiento en el mercado de servicios para el hogar de los Estados Unidos. HomeServe creció a través de asociaciones con empresas de servicios públicos y adquisiciones selectivas, lo que amplió la capacidad de reparación en América del Norte. Estos movimientos reflejan una búsqueda de escala donde la densidad de rutas y la amplitud de categorías pueden mejorar los márgenes y la confiabilidad del servicio.

Los modelos de suscripción y servicio integrado continúan diferenciando a los actores establecidos. Frontdoor registró un sólido desempeño de ingresos y ganancias en el tercer trimestre de 2025, respaldado por la economía de membresías de alto margen, mientras que American Home Shield amplió las características del plan y la instalación de dispositivos inteligentes para crear valor combinado en el mercado de servicios para el hogar de los Estados Unidos. Porch pivotó hacia un modelo de servicios de seguros basado en tarifas anclado por una estructura de intercambio recíproco que reduce la exposición a pérdidas catastróficas y respalda un crecimiento de primas escalable. ADT destacó una hoja de ruta de hogar inteligente que fusiona la seguridad con la interoperabilidad de dispositivos, lo que se alinea con las crecientes expectativas de los consumidores de experiencias unificadas de hogar inteligente en el mercado de servicios para el hogar de los Estados Unidos. Con las regulaciones de licencias municipales que se endurecen en estados clave como California, las empresas que pueden mantener presencias de cumplimiento normativo y mano de obra certificada mientras despliegan inteligencia artificial para aliviar los cuellos de botella de programación y cotización están mejor posicionadas para escalar de manera rentable en el mercado de servicios para el hogar de los Estados Unidos.

Líderes de la Industria de Servicios para el Hogar de los Estados Unidos

Angi Inc.

Frontdoor Inc.

Rollins Inc.

Chemed Corporation

ServiceMaster Brands

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Installed Building Products fijó el precio de USD 500 millones en notas senior no garantizadas al 5,625% con vencimiento en 2034 para refinanciar las notas existentes de 2028, pagar comisiones y para fines corporativos generales.

- Noviembre de 2025: Angi Inc. reportó los resultados del tercer trimestre de 2025 con ingresos de aproximadamente USD 265,6 millones, lo que refleja una disminución interanual pero con crecimiento en ciertos canales de servicio como solicitudes de servicio propias y clientes potenciales.

- Noviembre de 2025: Frontdoor Inc. entregó sólidos resultados del tercer trimestre de 2025 con USD 618 millones en ingresos, lo que representa un aumento interanual del 14% y métricas de rentabilidad mejoradas.

- Octubre de 2025: TopBuild Corp completó la adquisición de Specialty Products & Insulation (SPI) por aproximadamente USD 1.000 millones en efectivo, expandiendo su presencia en la distribución de aislamiento mecánico.

Alcance del Informe del Mercado de Servicios para el Hogar de los Estados Unidos

El mercado de servicios para el hogar de los Estados Unidos comprende servicios profesionales diseñados para mantener, reparar, mejorar y realzar las propiedades residenciales para satisfacer las necesidades funcionales y de estilo de vida de los propietarios e inquilinos. El mercado está segmentado por tipo de servicio, canal de reserva, tipo de propiedad y región. Por tipo de servicio, el mercado está segmentado en mantenimiento y reparación (incluidos plomería, reparación eléctrica, servicio de climatización y reparación de electrodomésticos), servicios de limpieza (como limpieza del hogar, limpieza de alfombras y tapicería, y limpieza de ventanas), mejora y remodelación, instalación e integración de hogar inteligente, exterior y jardinería, y otros (incluidos servicios de control de plagas, servicios de seguridad y protección, y servicios de mudanza y reubicación). Por canal de reserva, el mercado está segmentado en fuera de línea/tradicional, mercados en línea y aplicaciones, y planes de suscripción/servicio. Por tipo de propiedad, el mercado está segmentado en viviendas familiares ocupadas por el propietario y propiedades de alquiler familiar. Por región, el mercado está segmentado en Noreste, Medio Oeste, Sur y Oeste. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Mantenimiento y Reparación | Plomería |

| Reparación eléctrica | |

| Servicio de climatización | |

| Reparación de electrodomésticos | |

| Servicios de Limpieza (limpieza del hogar, limpieza de alfombras y tapicería, limpieza de ventanas, etc.) | |

| Mejora y Remodelación | |

| Instalación e Integración de Hogar Inteligente | |

| Exterior y Jardinería | |

| Otros (Servicios de Control de Plagas, Servicios de Seguridad y Protección, Servicios de Mudanza y Reubicación, etc.) |

| Fuera de Línea / Tradicional |

| Mercados en Línea y Aplicaciones |

| Planes de Suscripción / Servicio |

| Vivienda Familiar Ocupada por el Propietario |

| Alquiler Familiar |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Servicio | Mantenimiento y Reparación | Plomería |

| Reparación eléctrica | ||

| Servicio de climatización | ||

| Reparación de electrodomésticos | ||

| Servicios de Limpieza (limpieza del hogar, limpieza de alfombras y tapicería, limpieza de ventanas, etc.) | ||

| Mejora y Remodelación | ||

| Instalación e Integración de Hogar Inteligente | ||

| Exterior y Jardinería | ||

| Otros (Servicios de Control de Plagas, Servicios de Seguridad y Protección, Servicios de Mudanza y Reubicación, etc.) | ||

| Por Canal de Reserva | Fuera de Línea / Tradicional | |

| Mercados en Línea y Aplicaciones | ||

| Planes de Suscripción / Servicio | ||

| Por Tipo de Propiedad | Vivienda Familiar Ocupada por el Propietario | |

| Alquiler Familiar | ||

| Por Región | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios para el hogar de los Estados Unidos?

El tamaño del mercado de servicios para el hogar de los Estados Unidos es de USD 842,04 mil millones en 2026 y se proyecta que alcance USD 989,22 mil millones en 2031 a una CAGR del 3,27%. Esta perspectiva refleja el envejecimiento del parque de viviendas, el mantenimiento esencial constante y el uso creciente de modelos de servicio habilitados por inteligencia artificial.

¿Qué categorías de servicio lideran y cuáles crecen más rápido en el mercado de servicios para el hogar de los Estados Unidos?

Mantenimiento y Reparación lidera con el 37,82% de los ingresos de 2025, mientras que Instalación e Integración de Hogar Inteligente es la más rápida con una CAGR prevista del 4,34% hasta 2031, respaldada por incentivos de eficiencia energética y la adopción de dispositivos conectados.

¿Cómo están cambiando los mercados digitales el comportamiento de los propietarios en el mercado de servicios para el hogar de los Estados Unidos?

Las plataformas integran inteligencia artificial para la definición del alcance de proyectos, la reserva instantánea y el control de spam, lo que aumenta la conversión y reduce la fricción desde la búsqueda hasta el trabajo confirmado. Los canales propios ahora impulsan la mayor parte del volumen para las plataformas líderes, y los procesos de pago integrados en el comercio minorista aumentan la vinculación de servicios.

¿Qué incentivos están disponibles para las mejoras de eficiencia energética en el mercado de servicios para el hogar de los Estados Unidos?

Los créditos federales incluyen hasta USD 3.200 anuales para mejoras de eficiencia energética en el hogar que califiquen y un crédito de energía limpia del 30% para sistemas elegibles como solar y geotérmico hasta 2032, sujeto a la orientación del Servicio de Impuestos Internos y los criterios de los equipos.

¿Qué dinámicas laborales afectan más al mercado de servicios para el hogar de los Estados Unidos?

El sector enfrenta un déficit de trabajadores que extiende los plazos de entrega y eleva los salarios, con necesidades estimadas en 2025 de 439.000 trabajadores adicionales. Este entorno aumenta el valor de la programación predictiva, las membresías y el despacho impulsado por inteligencia artificial.

¿Qué regiones son más importantes y cuáles crecen más rápido en el mercado de servicios para el hogar de los Estados Unidos?

El Sur tiene la mayor participación de ingresos de 2025 con el 34,73%, mientras que se prevé que el Oeste crezca más rápido al 3,92% debido a los códigos de energía, las mejoras de eficiencia y la mayor adopción de sistemas conectados.

Última actualización de la página el: