Tamaño y Participación del Mercado de Revestimientos para Señalización Vial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

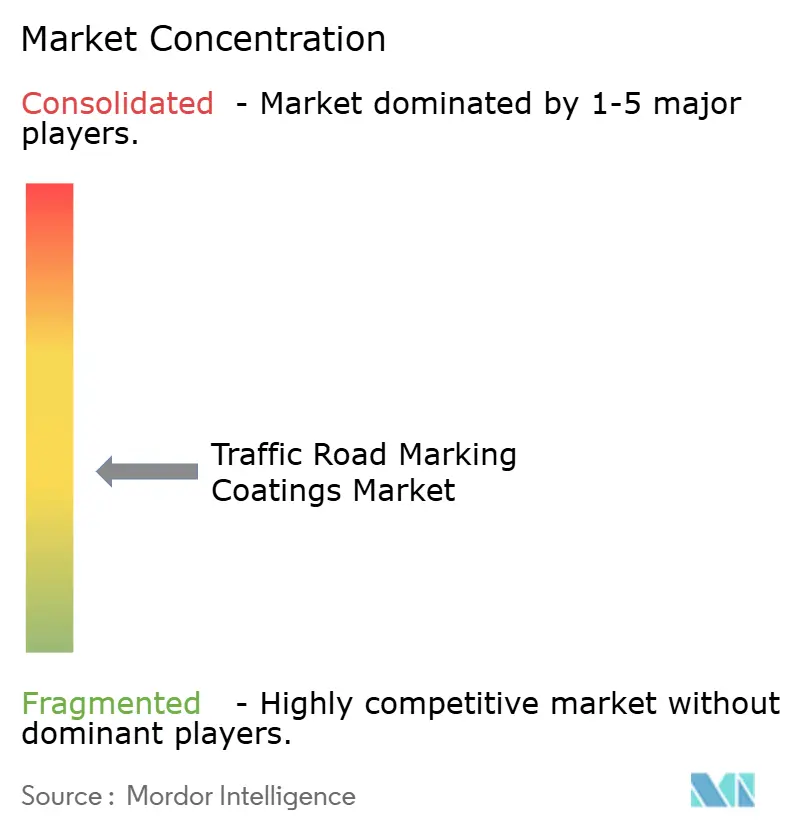

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos para Señalización Vial por Mordor Intelligence

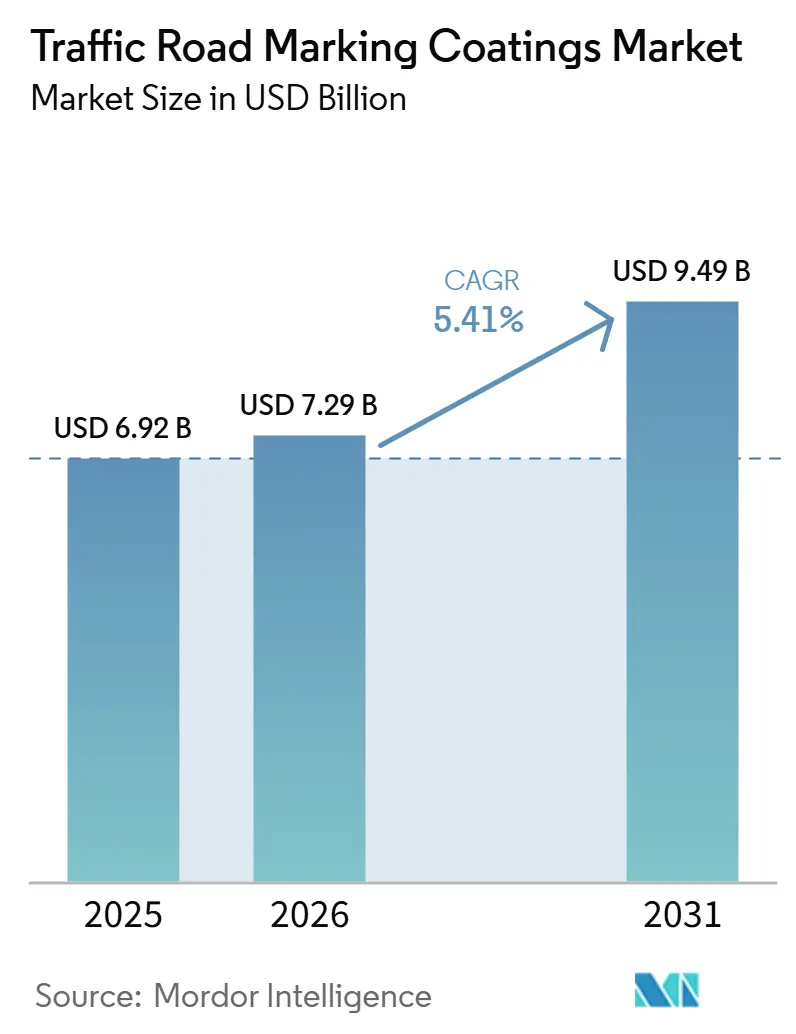

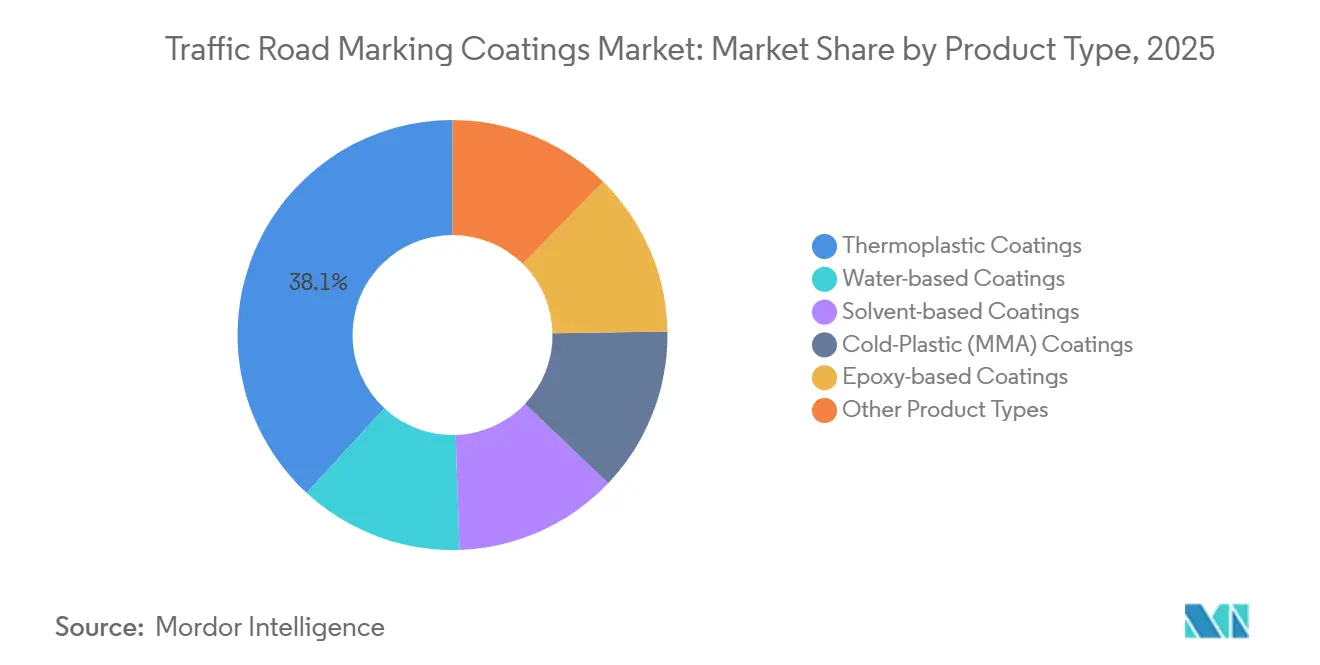

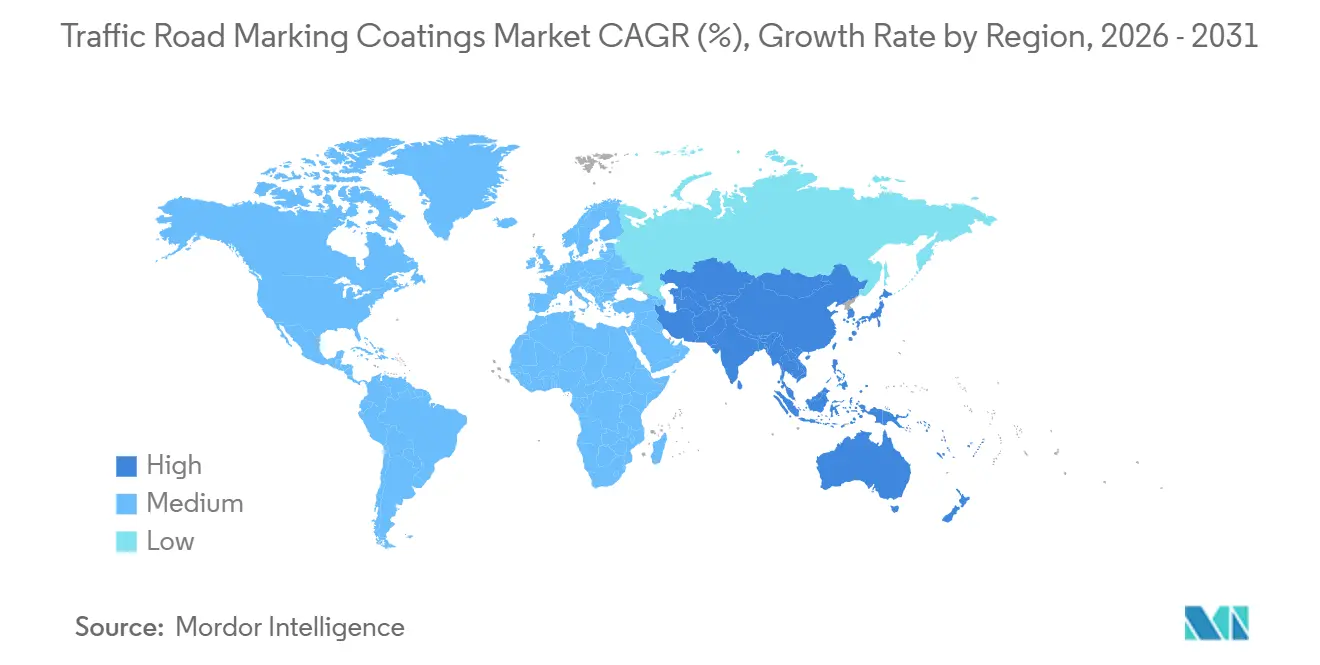

En 2025, el mercado de revestimientos para señalización vial fue valorado en USD 6,92 mil millones. Las proyecciones indican un aumento a USD 7,29 mil millones en 2026, con el objetivo de alcanzar USD 9,49 mil millones en 2031, lo que representa una CAGR del 5,41% durante el período de pronóstico (2026-2031), según el Departamento de Transporte de los Estados Unidos. En 2025, los revestimientos termoplásticos mantuvieron una participación de mercado del 38,11%, debido a su durabilidad de 3 a 5 años, que compensa el mayor costo inicial. Los sistemas de plástico frío (MMA) están siendo adoptados por municipios y autoridades aeroportuarias, con una CAGR del 5,82%. Estas formulaciones de curado rápido y libres de solventes permiten la reapertura de carriles en 30 a 60 minutos y evitan problemas de cumplimiento de compuestos orgánicos volátiles (COV). La demanda de señalizaciones de alto contraste en propiedades comerciales está impulsada por el auge de la automatización de estacionamientos y la guía por visión artificial. Además, la actualización de marzo de 2026 del Manual de Dispositivos Uniformes de Control de Tráfico (MUTCD) introduce nuevos mandatos de retroreflectividad, enfatizando la preferencia por materiales duraderos sobre pinturas de base acuosa de corta duración. La región de Asia-Pacífico, con una participación del 41,26% del mercado global, continúa creciendo, impulsada por la iniciativa de autopistas Bharatmala de India y la expansión de las autopistas expresas de China.

Conclusiones Clave del Informe

- Por tipo de producto, los revestimientos termoplásticos lideraron con una participación de ingresos del 38,11% en 2025; se proyecta que el plástico frío MMA se expanda a una CAGR del 5,82% de 2026 a 2031.

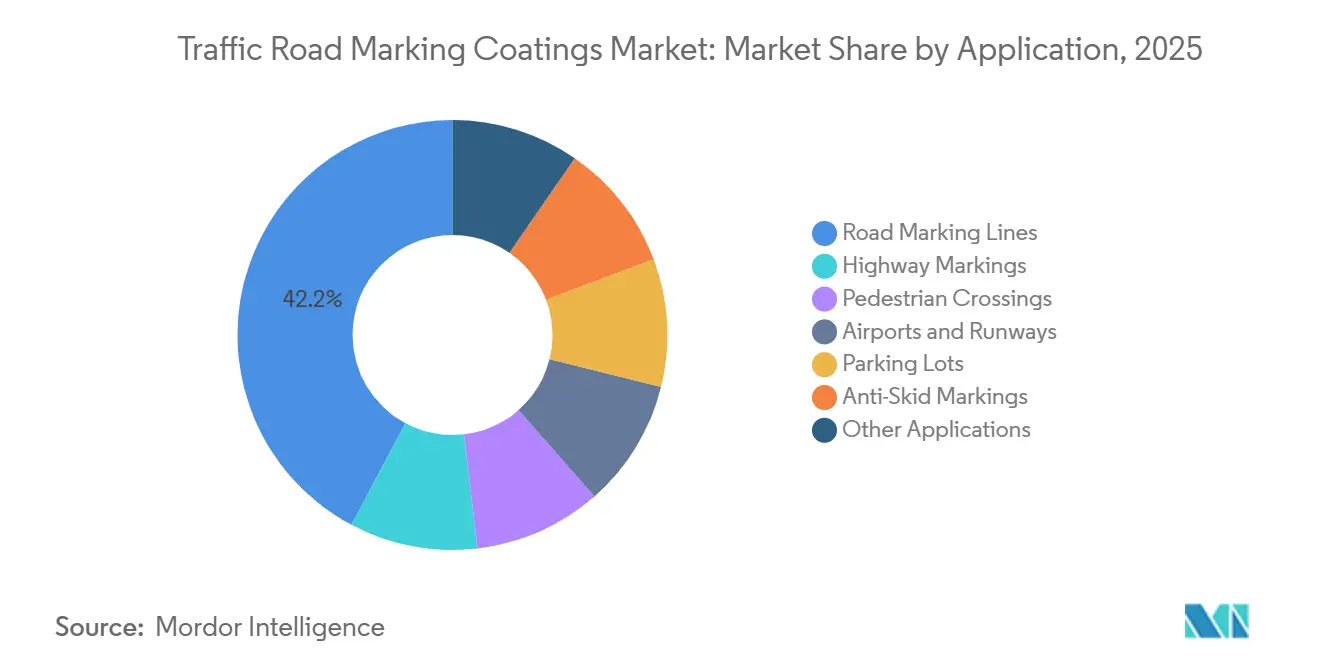

- Por aplicación, las líneas de señalización vial representaron el 42,23% del tamaño del mercado de revestimientos para señalización vial en 2025, mientras que los estacionamientos avanzan a una CAGR del 5,73% de 2026 a 2031.

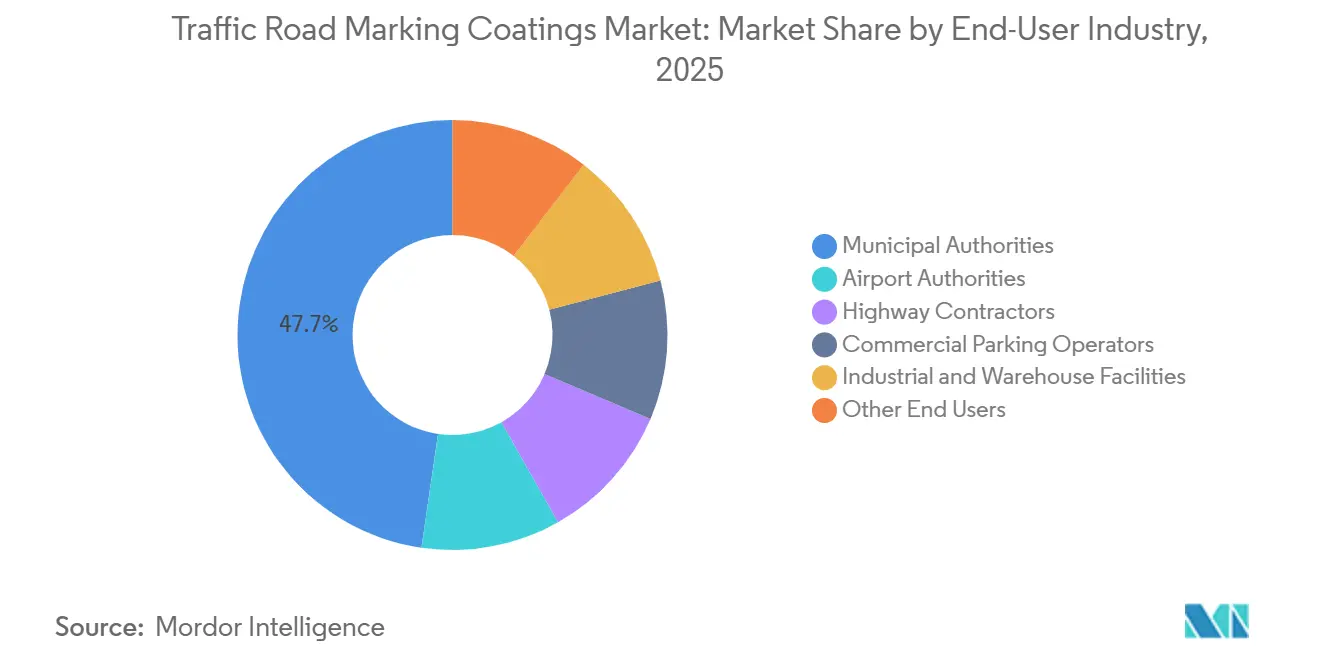

- Por usuario final, las autoridades municipales mantuvieron el 47,71% de la demanda en 2025; las autoridades aeroportuarias registran el mayor crecimiento con un 5,96% de 2026 a 2031.

- Por geografía, Asia-Pacífico capturó el 41,26% de la participación del mercado de revestimientos para señalización vial en 2024 y se prevé que entregue una CAGR del 6,12% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos para Señalización Vial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de financiamiento para la seguridad vial | +1.2% | América del Norte, APAC | Mediano plazo (2-4 años) |

| Congestión del tráfico urbano que impulsa proyectos de ampliación de carriles | +0.9% | APAC, América Latina | Largo plazo (≥4 años) |

| Mayor enfoque en la seguridad vial y la gestión del tráfico | +0.8% | Global | Mediano plazo (2-4 años) |

| Aumento de la demanda de señalizaciones de alto contraste para vehículos autónomos | +0.6% | América del Norte, UE, China | Largo plazo (≥4 años) |

| Mandatos para señalizaciones termoplásticas legibles por visión artificial | +0.5% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Financiamiento para la Seguridad Vial (p. ej., IIJA-EE. UU.)

En el marco de la Ley de Inversión en Infraestructura y Empleo de USD 496 mil millones, se ha asignado el 72,62% de los fondos. USD 3,5 mil millones están destinados al Programa de Mejora de la Seguridad Vial del año fiscal 2026, mientras que USD 1 mil millones permanecen disponibles para las subvenciones de Calles y Carreteras Seguras para Todos. Para cumplir con los umbrales de retroreflectividad del MUTCD de marzo de 2026, los estados están abandonando las pinturas de base acuosa de corta duración. Ahora están optando por sistemas termoplásticos o MMA, que tienen una vida útil de 3 a 5 años. En India, la iniciativa Bharatmala ha asignado INR 4,72 lakh crore (equivalente a USD 56,5 mil millones). Para febrero de 2026, se habían completado 22.223 km de los 26.425 km sancionados. La porción restante está planificada para su finalización en el año fiscal 2027, impulsando la demanda continua de revestimientos duraderos y de alta visibilidad.

Congestión del Tráfico Urbano que Impulsa Proyectos de Ampliación de Carriles

El ochenta y uno por ciento de los Departamentos de Transporte estatales ahora implementan señalizaciones de pavimento de contraste en sustratos de color claro para mejorar la guía de carriles en corredores saturados. El Programa de Subvenciones para el Alivio de la Congestión prioriza paquetes avanzados de señalización que optimizan la capacidad sin una reconstrucción total, apoyando el uso de plástico frío y MMA en carriles reversibles o gestionados. Con el aumento de la urbanización, Asia-Pacífico está experimentando un crecimiento en las expansiones de corredores multimodales. En India, la plataforma PM Gati Shakti integra 44 ministerios en un Sistema de Información Geográfica (SIG) unificado, lo que permite una ejecución más rápida de proyectos como la Autopista Exprés Delhi-Bombay de 1.386 km, que actualmente está completa en un 82%[1] Invest India, "Actualización del Proyecto de la Autopista Exprés Delhi-Bombay," investindia.gov.in . Al mismo tiempo, los Sistemas de Transporte Inteligente en ciudades como Varsovia, Singapur y Lagos están incorporando sensores, impulsando la demanda de señalizaciones compatibles con visión artificial y apoyando la adopción de sistemas termoplásticos.

Mayor Enfoque en la Seguridad Vial y la Gestión del Tráfico

A partir de marzo de 2026, la 11.ª Edición del MUTCD especifica una retroreflectividad mínima de 50 mcd/m²/lx para carreteras con velocidades de 35 mph o más, y recomienda 100 mcd/m²/lx para carreteras a 70 mph o más. Los estudios de campo indican que las señalizaciones con reflectividad en condiciones húmedas pueden ayudar a reducir los accidentes por salida de carretera en un 46%. Las microesferas de vidrio con un índice de refracción de 1,9 mejoran el brillo durante las noches lluviosas. Además, el PMGSY-IV de India, una iniciativa que cubre 62.500 km de carreteras rurales, se centra en tecnologías verdes que afectan la selección de aglutinantes.

Aumento de la Demanda de Señalizaciones de Alto Contraste para Vehículos Autónomos

En Minnesota, Connecticut y la Provincia de Zhejiang, los pilotos de vehículos autónomos están trabajando en marcos de especificaciones que enfatizan la importancia de los revestimientos de alto contraste y secado rápido. Estos revestimientos son esenciales para garantizar que las señalizaciones viales sean claramente visibles para los sistemas de vehículos autónomos, particularmente bajo condiciones ambientales variables. Nippon Paint, utilizando su unidad de formulaciones especiales recientemente adquirida, ha introducido el "Target Line Paint" en 2025. Este producto está formulado específicamente para mejorar la detectabilidad por LiDAR, que es una característica crítica para la navegación autónoma. Además, los sistemas de MMA de plástico frío están siendo adoptados debido a su capacidad de curar en 30 a 60 minutos. Este rápido tiempo de curado, combinado con su capacidad para crear bordes bien definidos, los convierte en una opción práctica para aplicaciones de señalización vial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de COV en revestimientos de base solvente | -0.7% | América del Norte (EPA), UE (REACH), Canadá (límites estacionales) | Corto plazo (≤ 2 años) |

| Corta vida útil de las pinturas de base acuosa convencionales | -0.4% | Global, con impacto agudo en corredores urbanos de alto tráfico | Mediano plazo (2-4 años) |

| Competencia de señalizaciones de cinta prefabricada | -0.3% | América del Norte, UE y segmentos premium en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de COV en Revestimientos de Base Solvente

La Agencia de Protección Ambiental ha establecido un límite de 150 g/L para los compuestos orgánicos volátiles (COV) en los revestimientos. De manera similar, Canadá ha implementado la misma restricción, aunque se aplica únicamente durante el período de mayo a octubre. Estas medidas regulatorias están requiriendo que los proveedores reformulen sus productos para cumplir con la normativa o se retiren del mercado. Al mismo tiempo, las propuestas del Reglamento REACH de la Unión Europea con respecto a las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) están añadiendo desafíos regulatorios a los que se enfrenta la industria. Por ejemplo, 3M anunció su salida completa de las operaciones relacionadas con PFAS en 2025. Este hecho pone de relieve cómo los cambios regulatorios están fomentando una transición hacia sistemas de base acuosa o de metacrilato de metilo (MMA).

Corta Vida Útil de las Pinturas de Base Acuosa Convencionales

Las pinturas de base acuosa tienen una vida útil de aproximadamente 6 a 12 meses, lo que genera la necesidad de frecuentes cierres de carriles y contribuye al aumento de la congestión del tráfico. Según los ensayos realizados por Texas A&M, la cinta de señalización de pavimento de 3M tiene una vida útil más larga, de entre 4 y 8 años[2]Departamento de Transporte de Texas, "Estudio de Durabilidad de Señalización de Pavimento," txdot.gov . Sin embargo, el costo de esta cinta es aproximadamente cuatro veces mayor por milla en comparación con las pinturas de base acuosa. Esta diferencia de costos requiere que los municipios evalúen cuidadosamente la compensación entre la mayor inversión inicial y los posibles ahorros a lo largo del ciclo de vida del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Revestimientos MMA Superan el Dominio Termoplástico

Entre 2026 y 2031, se espera que los revestimientos de MMA de plástico frío crezcan a una CAGR del 5,82%, superando la tasa de crecimiento del mercado general de revestimientos para señalización vial. En 2025, los revestimientos termoplásticos representaron el 38,11% de los ingresos, impulsados por su durabilidad de 3 a 5 años. Las pinturas de base acuosa, si bien lideran en volumen, contribuyen a mayores costos del ciclo de vida. Los productos de base solvente enfrentan desafíos debido a los estrictos límites de COV de 150 g/L en los Estados Unidos y las restricciones estacionales en Canadá. Los revestimientos epoxi se utilizan principalmente en aplicaciones de alta fricción, como pasos de peatones y tableros de puentes. Nippon Paint, respaldado por su cartera de patentes y la adquisición de AOC, está avanzando en los esfuerzos de investigación y desarrollo en curados a baja temperatura y aglutinantes de base biológica, lo que está favoreciendo la adopción de revestimientos MMA premium. Además, las mejoras en la tecnología de microesferas y el uso de aditivos anticongelantes están ampliando las aplicaciones de estos revestimientos, particularmente en las regiones nórdicas y los estados del cinturón de nieve donde el hielo afecta la visibilidad.

En 2025, el mercado de revestimientos termoplásticos para señalización vial fue valorado en USD 2,64 mil millones, con pronósticos que indican un crecimiento a USD 3,61 mil millones para 2031. De manera similar, se proyecta que la participación de mercado del MMA aumente de USD 1,62 mil millones a USD 2,25 mil millones durante el mismo período. Los fabricantes están mejorando la retroreflectividad con microesferas de vidrio de alto índice e incorporando materiales de cambio de fase para reducir la acumulación de hielo, mejorando la seguridad en condiciones de clima frío.

Por Aplicación: Los Estacionamientos se Aceleran con la Ola de Automatización

En 2025, las líneas de señalización vial representaron el 42,23% de los ingresos totales en el mercado de revestimientos para señalización vial. Los estacionamientos, si bien son un segmento más pequeño, registraron una CAGR del 5,73% debido a la creciente demanda de señalizaciones claras requeridas por los sensores en garajes automatizados y operaciones comerciales. Las normas de retroreflectividad del MUTCD están influyendo en las autopistas para adoptar revestimientos termoplásticos o MMA, particularmente en las autopistas interestatales con límites de velocidad de 70 mph o más. Los aeropuertos están utilizando cada vez más revestimientos MMA de fraguado rápido, que cumplen con los estándares de la Administración Federal de Aviación y ofrecen resistencia al combustible de aviación y a los descongelantes.

El crecimiento en las aplicaciones de estacionamientos está respaldado por iniciativas de estacionamiento inteligente en Europa y Asia Oriental, donde las cámaras de reconocimiento de matrículas requieren límites de plazas bien definidos. Además, los sistemas antideslizantes para pasos de peatones, que incorporan bauxita calcinada, están cumpliendo con los objetivos de fricción de la norma ASTM E303 y ayudando a reducir los incidentes de resbalones de peatones.

Por Usuario Final: Las Autoridades Aeroportuarias Lideran el Crecimiento

En 2025, las agencias municipales representaron el 47,71% del gasto, mientras que los aeropuertos emergieron como el segmento de mayor crecimiento, registrando una CAGR del 5,96%. El aumento de los volúmenes de pasajeros está impulsando la necesidad de modernización de pistas. Se está adoptando un MMA libre de solventes con curado en 30 minutos para reducir las ventanas de cierre. Los fondos del Programa de Mejora de la Seguridad Vial de la IIJA están apoyando la demanda constante de los Departamentos de Transporte estatales, y la Ley de Compras de América para América está fomentando el uso de proveedores nacionales, incluido 3M.

Los proyectos de expansión aeroportuaria en Arabia Saudita, India y Texas, valorados en miles de millones, están contribuyendo al crecimiento. Estos proyectos requieren químicas de alta retroreflectividad y resistentes al combustible. Además, se espera que los estándares más estrictos de operación nocturna de la Organización de Aviación Civil Internacional aumenten la participación del mercado de revestimientos para señalización vial correspondiente a los aeropuertos para 2031.

Análisis Geográfico

Para 2025, se espera que Asia-Pacífico represente el 41,26% del valor del mercado global y se proyecta que crezca a una CAGR del 6,12% hasta 2031. En India, la iniciativa Bharatmala ha completado 22.223 km de autopistas, con la finalización total prevista para el año fiscal 2027. La Autopista Exprés Delhi-Bombay, próxima a su apertura, tiene notables requisitos termoplásticos. En China, la densificación de autopistas expresas continúa, mientras que los proyectos de ciudades inteligentes en la Asociación de Naciones del Sudeste Asiático están implementando los estándares de sensores ITU-T Y.4232, que requieren señalizaciones listas para visión artificial. La fabricación local a través de la empresa conjunta de PPG y Asian Paints fortalece la resiliencia de la cadena de suministro en la región.

En América del Norte, la IIJA de USD 496 mil millones y la actualización del MUTCD de marzo de 2026 son impulsores clave. La actualización desplaza el enfoque de muchos productos de base acuosa hacia sistemas de larga duración. El requisito de la Ley de Compras de América para América de más del 55% de contenido nacional está aumentando la localización de la fabricación, un criterio que ya cumplen las plantas de 3M en Minnesota. En Canadá, un límite estacional de 150 g/L de COV está acelerando la transición hacia alternativas de plástico frío. En México, los corredores de carga están siendo modernizados con superficies de alta fricción para apoyar las rutas comerciales del Tratado entre México, Estados Unidos y Canadá.

En Europa, los umbrales de COV más estrictos y las posibles restricciones de PFAS están influyendo en la dinámica del mercado. Estas regulaciones están impulsando la investigación y el desarrollo en acrílicos de base acuosa y MMA libres de solventes. El programa de reciclaje de contenido post-consumo de Geveko para Declaraciones de Producto Ambiental está posicionando los productos certificados con Declaración de Producto Ambiental para alinearse con las iniciativas de contratación verde. En los países nórdicos, las agencias están utilizando cada vez más termoplásticos preformados debido a su capacidad para soportar los ciclos de congelación y descongelación y la abrasión de las quitanieves.

Panorama Competitivo

El mercado de revestimientos para señalización vial está moderadamente fragmentado, con actores clave que incluyen PPG Industries (que es propietaria de Ennis-Flint), SWARCO, 3M, The Sherwin-Williams Company y Geveko Markings. En 2025, la división de Transporte y Electrónica de 3M reportó ingresos de USD 8,27 mil millones y completó su salida global de las operaciones relacionadas con PFAS, lo que llevó a una reestructuración de su cartera. Geveko, en marzo de 2025, reportó un EBITDA de EUR 36,9 millones con un margen del 18,9% y financió su expansión a través de un bono garantizado por valor de EUR 170 millones. Además, la adquisición de AOC por parte de Nippon Paint en marzo de 2025 añadió formulaciones especiales de alto margen, apoyando su "Target Line Paint" para infraestructura de vehículos autónomos.

En términos de desarrollos estratégicos, 3M obtuvo en octubre de 2025 la certificación de cumplimiento de la Ley de Compras de América para América para sus cintas Stamark. Geveko amplió sus operaciones con una instalación de 80.000 pies cuadrados en Georgia para atender la demanda de los Estados Unidos. Mientras tanto, PPG y Asian Paints renovaron su empresa conjunta de 15 años, manteniendo su acceso al mercado indio. El competidor emergente Frontline Road Safety Group está alterando el panorama competitivo al integrar servicios de aplicación a nivel nacional, centrándose en el valor más allá del suministro de materiales.

Líderes de la Industria de Revestimientos para Señalización Vial

3M

PPG Industries, Inc.

SWARCO

The Sherwin-Williams Company

Geveko Markings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: 3M anunció el cumplimiento de la Ley de Compras de América para América para su cartera de cintas de señalización de pavimento Stamark, incluidas las Series 270ES, 380IES, 380AW y 710IR, certificando que los productos están ensamblados en los Estados Unidos y cumplen con el requisito de costo de componentes nacionales de más del 55% vigente a partir de 2026.

- Febrero de 2025: Geveko Markings adquirió Farby Maestria Polska, añadiendo un sitio de producción y distribución en Płońsk más almacenes en el área de Varsovia, fortaleciendo su presencia en Europa del Este y ampliando la capacidad de fabricación para atender la creciente demanda en Polonia y los mercados vecinos.

Alcance del Informe Global del Mercado de Revestimientos para Señalización Vial

Los revestimientos para señalización vial son pinturas o materiales especializados y duraderos que se aplican a las superficies de las carreteras para crear líneas, símbolos y señalizaciones para la orientación del tráfico, la seguridad y la demarcación de carriles. Están diseñados para ser altamente visibles, resistentes al desgaste y retroreflectivos para la seguridad nocturna, con tipos comunes que incluyen pinturas termoplásticas, de base acuosa, de base solvente y epoxi.

El mercado está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en revestimientos de base acuosa, revestimientos de base solvente, revestimientos termoplásticos, revestimientos de plástico frío (MMA), revestimientos de base epoxi y otros tipos de productos. Por aplicación, el mercado está segmentado en líneas de señalización vial, señalizaciones de autopistas, pasos de peatones, aeropuertos y pistas, estacionamientos, señalizaciones antideslizantes y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en autoridades municipales, autoridades aeroportuarias, contratistas de autopistas, operadores de estacionamientos comerciales, instalaciones industriales y de almacenamiento y otros usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos de revestimientos para señalización vial en 19 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Revestimientos de Base Acuosa |

| Revestimientos de Base Solvente |

| Revestimientos Termoplásticos |

| Revestimientos de Plástico Frío (MMA) |

| Revestimientos de Base Epoxi |

| Otros Tipos de Productos |

| Líneas de Señalización Vial |

| Señalizaciones de Autopistas |

| Pasos de Peatones |

| Aeropuertos y Pistas |

| Estacionamientos |

| Señalizaciones Antideslizantes |

| Otras Aplicaciones |

| Autoridades Municipales |

| Autoridades Aeroportuarias |

| Contratistas de Autopistas |

| Operadores de Estacionamientos Comerciales |

| Instalaciones Industriales y de Almacenamiento |

| Otros Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Revestimientos de Base Acuosa | |

| Revestimientos de Base Solvente | ||

| Revestimientos Termoplásticos | ||

| Revestimientos de Plástico Frío (MMA) | ||

| Revestimientos de Base Epoxi | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Líneas de Señalización Vial | |

| Señalizaciones de Autopistas | ||

| Pasos de Peatones | ||

| Aeropuertos y Pistas | ||

| Estacionamientos | ||

| Señalizaciones Antideslizantes | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Autoridades Municipales | |

| Autoridades Aeroportuarias | ||

| Contratistas de Autopistas | ||

| Operadores de Estacionamientos Comerciales | ||

| Instalaciones Industriales y de Almacenamiento | ||

| Otros Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de revestimientos para señalización vial?

El mercado se situó en USD 6,92 mil millones en 2025 y se proyecta que alcance USD 9,49 mil millones para 2031.

¿Qué tipo de producto está creciendo más rápido?

Los revestimientos de plástico frío (MMA) lideran el crecimiento con una CAGR del 5,82% durante 2026-2031.

¿Por qué los aeropuertos están adoptando nuevos materiales de señalización de pavimento?

El aumento del flujo de pasajeros y los estándares más estrictos de visibilidad nocturna impulsan a los aeropuertos hacia sistemas MMA de curado rápido y resistentes al combustible.

¿Cómo influyen las regulaciones de los Estados Unidos en la elección de materiales?

La actualización del MUTCD de marzo de 2026 establece mínimos de retroreflectividad más altos que desplazan la contratación de las pinturas de base acuosa de corta duración.

Última actualización de la página el: