Tamaño y Participación del Mercado de Tappets

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tappets por Mordor Intelligence

El tamaño del mercado de tappets fue valorado en 9.510 millones de USD en 2025 y se estima que crecerá desde 9.790 millones de USD en 2026 hasta alcanzar los 11.340 millones de USD en 2031, a una CAGR del 2,97% durante el período de pronóstico (2026-2031). Asia-Pacífico registró la mayor participación en los ingresos. La sostenida producción de motores de combustión interna en India, respaldada por nuevos compromisos de capital de los principales fabricantes de automóviles japoneses, compensa la gradual electrificación de los mercados maduros. En América del Sur, el comercio libre de aranceles sobre piezas estratégicas de tren de potencia acordado en junio de 2025 está fomentando las operaciones de ensamblaje local que mantienen íntegro el contenido completo del tren de válvulas[1]"Brasil amplía el acuerdo comercial automotriz con Argentina," TV BRICS, tvbrics.com . El endurecimiento de las normas Euro 7 vigentes a partir de 2027 está orientando a los fabricantes europeos y norteamericanos hacia diseños de rodillo de baja fricción que preservan el margen regulatorio.

Conclusiones Clave del Informe

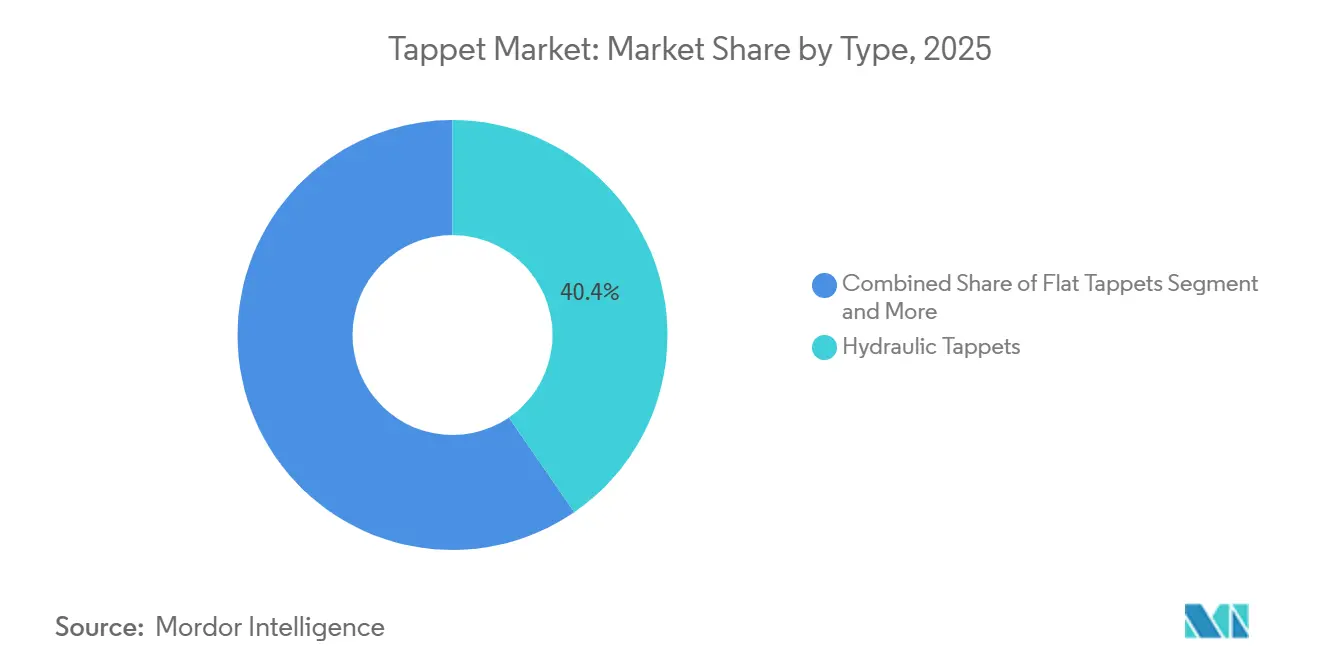

- Por tipo, los tappets hidráulicos lideraron con el 40,43% de la participación del mercado de tappets en 2025, mientras que se proyecta que los tappets de rodillo se expandan a una CAGR del 2,99% hasta 2031.

- Por capacidad de motor, el segmento de 4 a 6 cilindros representó el 53,32% de la participación del mercado de tappets en 2025, mientras que se prevé que los motores de más de seis cilindros crezcan a una CAGR del 3,01% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros mantuvieron el 64,05% de la participación del mercado de tappets en 2025, aunque se pronostica que los camiones comerciales medianos y pesados crezcan a una CAGR del 5,36% durante el período de pronóstico.

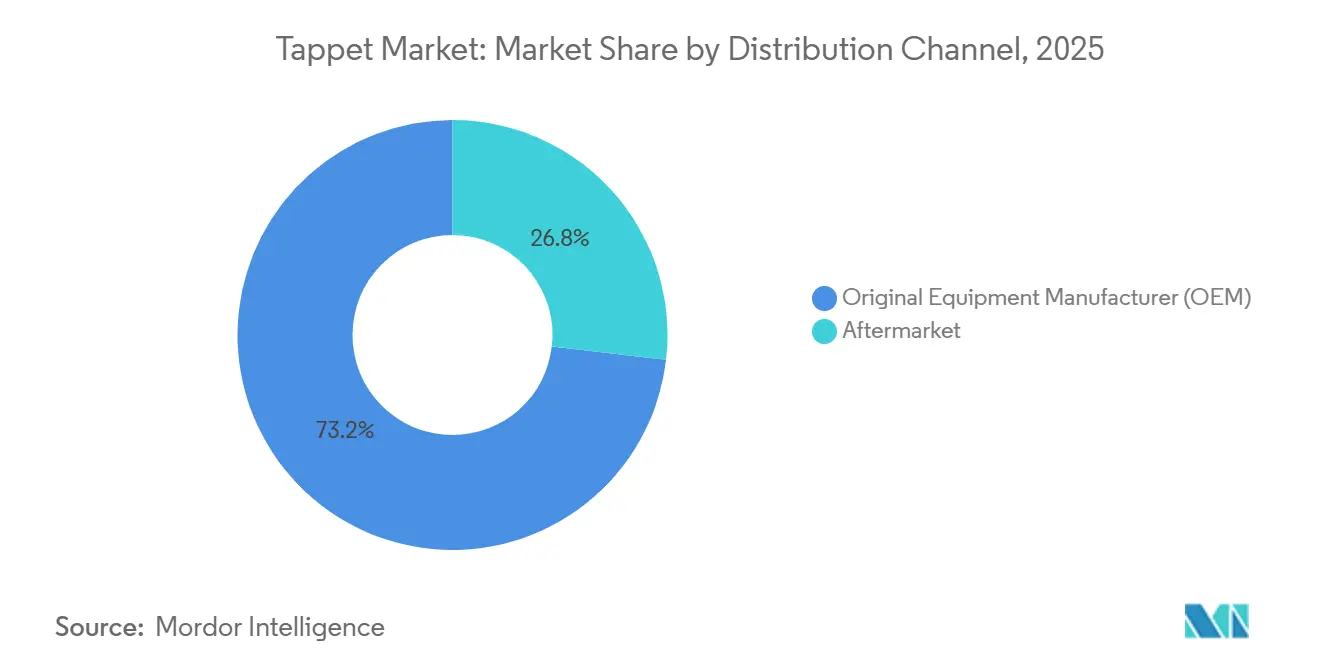

- Por canal de distribución, las ventas OEM representaron el 73,16% de la participación del mercado de tappets en 2025, mientras que el mercado de posventa está en camino de alcanzar una CAGR del 3,98% durante el período de pronóstico.

- Por tipo de combustible, los motores de gasolina capturaron el 60,05% de la participación del mercado de tappets en 2025, pero se espera que las aplicaciones de GLP/GNC aumenten a una CAGR del 6,31% hasta 2031.

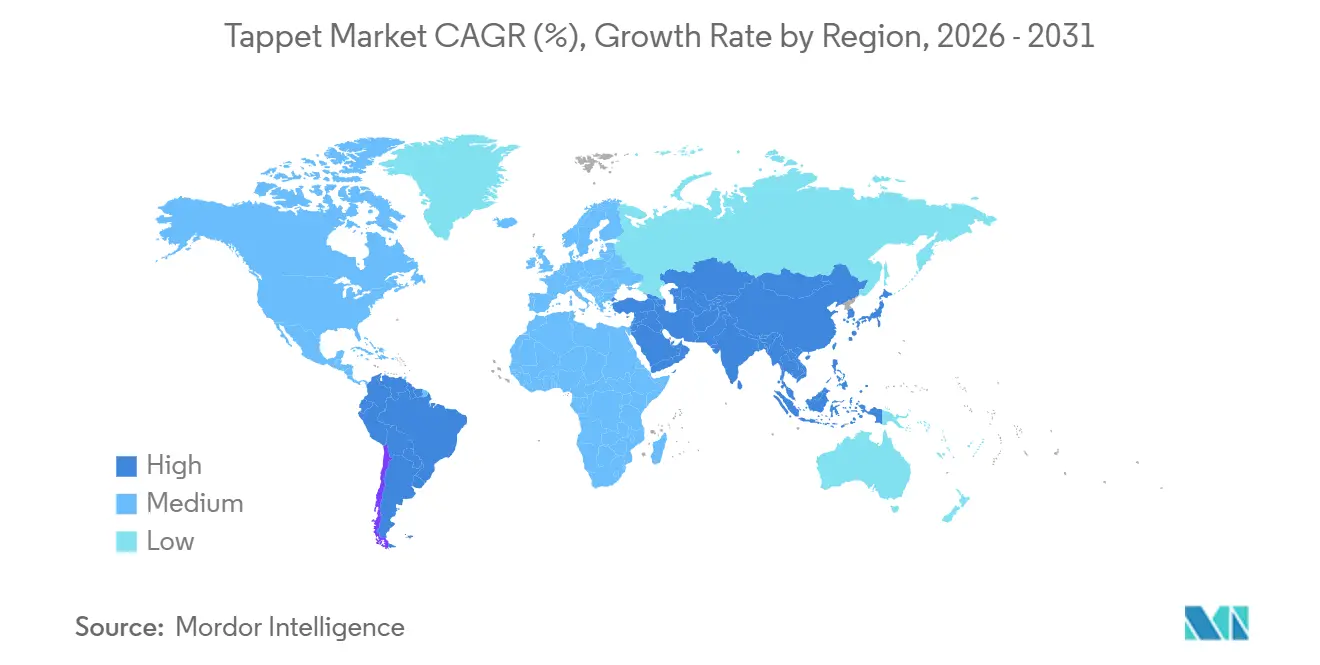

- Por geografía, Asia-Pacífico representó el 47,18% de la participación del mercado de Tappets en 2025, mientras que se proyecta que América del Sur se expanda a una CAGR del 4,13% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tappets

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Producción de Vehículos con Motor de Combustión Interna | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Normas de Emisión más Estrictas Incrementan la Demanda | +0.6% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤2 años) |

| Transición de los OEM hacia Levantaválvulas Hidráulicos | +0.4% | Global | Largo plazo (≥4 años) |

| Necesidades de Durabilidad en Sistemas Micro-Híbridos de Arranque-Parada | +0.3% | Global | Mediano plazo (2-4 años) |

| Demanda de Posventa para Modernización del Tren de Levas | +0.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Compatibilidad con Biocombustibles Impulsa los Tappets | +0.1% | Europa, Brasil, India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción de Vehículos con Motor de Combustión Interna en Asia-Pacífico

Las sostenidas tasas de producción de motores diésel en China y el nuevo flujo de inversiones en India están manteniendo la demanda de tappets a pesar de la adopción de vehículos eléctricos de batería. Los exportadores japoneses están fortaleciendo sus vínculos con las plantas de la ASEAN, asegurando pedidos a largo plazo de componentes rectificados con precisión. Proveedores regionales como Schaeffler India han puesto en marcha nuevas instalaciones para cumplir con los crecientes requisitos de contenido local. La penetración de los híbridos mantiene las arquitecturas completas del tren de válvulas en los modelos próximos, amortiguando al mercado de la sustitución por vehículos puramente eléctricos. El resultado es una plataforma de crecimiento estable que ancla el volumen a largo plazo en el mercado de tappets.

Normas de Emisión Globales más Estrictas que Incrementan la Demanda de Componentes de Tren de Válvulas de Precisión

Las normas Euro 7 que entran en vigor en 2027 exigen un cumplimiento más estricto en condiciones reales de conducción, lo que favorece los seguidores de rodillo hidráulico que mantienen la holgura dentro de tolerancias de 0,05 mm. Las normas chinas Nacional VI-b ya han acelerado la adopción de diseños de rodillo en motores pequeños turboalimentados. Los objetivos de consumo medio de la flota estadounidense también están orientando a los ingenieros hacia tappets de baja fricción para obtener ahorros incrementales de combustible. Estas normas elevan el componente de una mercancía a un subsistema calibrado. Los proveedores capaces de documentar la precisión a lo largo de variaciones de temperatura obtienen una clara prima de precio.

Creciente Transición de los OEM de Tappets Mecánicos a Hidráulicos/de Rodillo

Los datos de garantía que vinculan la deriva de holgura de los tappets planos con fallos de encendido y penalizaciones en la eficiencia de combustible están acelerando la migración hacia unidades hidráulicas de autoajuste. Plataformas importantes como la próxima generación X15 de Cummins dependen de seguidores de rodillo para alcanzar intervalos de servicio extendidos de hasta 500.000 millas[2]"X15 Efficiency Series (2024)", Cummins Inc., www.cummins.com. La combinación de rodillos con recubrimientos de carbono tipo diamante reduce aún más la fricción y el desgaste, reforzando la trayectoria de transición. El cambio reduce los costes de mantenimiento para los operadores de flotas y mejora las emisiones en arranque en frío, añadiendo un valor multifacético que respalda una adopción constante.

Requisitos de Durabilidad en Sistemas Micro-Híbridos de Arranque-Parada

Los sistemas de arranque-parada imponen transitorios rápidos de presión de aceite que pueden colapsar los levantaválvulas hidráulicos más antiguos, provocando fallos prematuros. Los proveedores de primer nivel han respondido con diseños de válvula de retención homologados para 500.000 ciclos, el triple del estándar anterior. Los nuevos recubrimientos reducen a la mitad el desgaste durante el rodaje para proteger durante los reinicios con lubricación insuficiente. A medida que las flotas de vehículos ligeros europeos y norteamericanos superan el 70% de penetración del arranque-parada, aumenta la demanda de levantaválvulas diseñados para servicio intermitente. Este imperativo de diseño sostiene un nicho premium dentro del mercado de tappets más amplio, incluso cuando los volúmenes globales de motores de combustión interna se estabilizan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración del Mercado de Vehículos Eléctricos | -1.2% | Global, con inicio temprano en Europa y China | Mediano plazo (2-4 años) |

| Volatilidad de Aleaciones y Aceros para Herramientas | -0.4% | Global | Corto plazo (≤2 años) |

| Emergente Actuación Electrohidráulica | -0.3% | Europa, América del Norte | Largo plazo (≥4 años) |

| Interrupciones en la Cadena de Suministro de Acero para Herramientas | -0.2% | Global, concentrado en Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Vehículos Eléctricos de Batería (Desplazamiento de Motores de Combustión Interna)

Los modelos eléctricos de batería continúan comprimiendo la base total direccionable de trenes de potencia de combustión interna, particularmente en China y la Unión Europea, donde los incentivos al consumidor y los plazos regulatorios se superponen. Los segmentos de turismos que antes dependían de motores de cuatro cilindros de alto volumen están avanzando hacia la electrificación total, eliminando conjuntos completos del tren de válvulas de su lista de materiales. Mientras tanto, América del Norte está experimentando un impulso similar a medida que los mandatos estatales empujan a los fabricantes de automóviles hacia flotas de cero emisiones. Aun así, los trenes de potencia híbridos preservan los tappets convencionales, suavizando el impacto en las regiones donde la infraestructura de carga sigue siendo desigual.

Volatilidad en los Precios de Aleaciones Especiales y Aceros para Herramientas

Las repentinas oscilaciones en los recargos por aleaciones complican la planificación de la producción para los fabricantes de tappets, muchos de los cuales operan con precios contractuales ajustados con los clientes de equipos originales. Cuando los costes del acero para herramientas se disparan, los proveedores de segundo nivel más pequeños son los primeros en sufrir erosión de márgenes, ampliando la brecha competitiva con los titulares integrados verticalmente. Los departamentos de compras han respondido con la doble fuente de suministro y experimentando con materiales alternativos, aunque los ciclos de validación para piezas críticas de motor limitan las sustituciones rápidas. Los recargos de flete superpuestos a las primas de metal añaden mayor imprevisibilidad, especialmente para los envíos transcontinentales. El efecto acumulado es una prima de riesgo que desalienta las nuevas inversiones en capacidad justo cuando la visibilidad de la demanda se difumina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio Hidráulico frente a Eficiencia de Rodillo

Los tappets hidráulicos representaron el 40,43% de la participación del mercado de tappets en 2025, lo que refleja la preferencia de los fabricantes de automóviles por el control de holgura de autoajuste que minimiza las necesidades de mantenimiento. Las iteraciones de diseño recientes combinan la función hidráulica con recubrimientos de carbono tipo diamante para reducir el desgaste durante los arranques en frío, ayudando a mantener las reclamaciones de garantía bajo control. Las conversaciones del sector revelan que los departamentos de servicio valoran el funcionamiento más silencioso que ofrecen estos diseños, lo que mejora la calidad percibida del vehículo. Los levantaválvulas mecánicos planos ocupan ahora roles de nicho en reconstrucciones de rendimiento clásico donde la simplicidad prima sobre el refinamiento. Por lo tanto, los proveedores de componentes están priorizando el inventario hidráulico mientras apoyan los formatos heredados para los canales especializados de posventa.

Los tappets de rodillo, proyectados para crecer a una CAGR del 2,99% hasta 2031, ganan terreno a medida que se intensifican los mandatos de reducción de fricción. Sus interfaces de rodamiento de agujas reducen el contacto deslizante, liberando eficiencia incremental que ayuda a cumplir los objetivos de flota cada vez más estrictos. Los ingenieros también citan la menor elevación de la temperatura del aceite y los intervalos de drenaje extendidos como beneficios secundarios. La adopción se acelera cuando los nuevos programas de motores combinan levas en cabeza con inyección directa, una combinación que magnifica el beneficio de las pérdidas reducidas en el tren de válvulas. A medida que se amortizan las herramientas de planta, más actualizaciones a mitad de ciclo cambian a perfiles de rodillo, creando un flujo constante de conversiones en todas las clases de vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Motor: Los Cilindros de Gama Media Anclan la Demanda, los Bloques de Alta Potencia Avanzan

Los motores de 4 a 6 cilindros representaron el 53,32% de la participación del mercado de tappets en 2025, principalmente porque esta configuración sustenta los modelos más vendidos a nivel mundial en los segmentos de pasajeros y comerciales ligeros. Los equipos de diseño favorecen un equilibrio entre cilindrada y economía de combustible, lo que se traduce en largos ciclos de producción y una adquisición estable de piezas. Los catálogos de posventa reflejan este dominio, con una amplia variedad de formatos hidráulicos y de rodillo adaptados a las calidades de combustible regionales. Los programas de formación para talleres de reparación independientes centran por tanto sus planes de estudio en estos motores convencionales, reforzando las ventajas de la base instalada. Los proveedores en economías emergentes suelen comenzar con líneas de levantaválvulas de gama media antes de expandirse a otras capacidades.

Se espera que los motores con más de 6 cilindros registren una CAGR del 3,01%, impulsados por camiones medianos y pesados que continúan utilizando combustión diésel o gas natural. Los operadores de flotas dependen de una longevidad probada, lo que los hace receptivos a levantaválvulas de rodillo premium con recubrimientos avanzados que soportan intervalos de servicio extendidos. Las regulaciones sobre partículas continúan endureciéndose, aunque los requisitos de alto par en el transporte de mercancías dejan pocas alternativas realistas de electrificación en largas distancias. Las inversiones continuas en combustibles alternativos, como los motores preparados para hidrógeno, pueden aumentar aún más la complejidad de los levantaválvulas sin reducir los recuentos generales.

Por Tipo de Vehículo: Los Turismos Lideran, las Flotas Comerciales se Aceleran

Los vehículos de pasajeros mantuvieron el 64,05% de la participación del mercado de tappets en 2025, beneficiándose de la enorme escala de la producción global de vehículos ligeros. Los fabricantes de automóviles continúan lanzando variantes híbridas que conservan trenes de válvulas mecánicos completos, mitigando el efecto de los modelos exclusivamente eléctricos. Las expectativas de los consumidores de habitáculos silenciosos y bajo mantenimiento programado mantienen los diseños hidráulicos en favor, especialmente en los mercados urbanos. Los planificadores de productos también agrupan levantaválvulas mejorados con paquetes de características que destacan el refinamiento mejorado, convirtiendo la tecnología del tren de válvulas en una sutil palanca de marketing. En consecuencia, los turismos siguen siendo el motor de volumen de referencia incluso cuando su participación disminuye ligeramente cada año de modelo.

Los vehículos comerciales medianos y pesados están en camino de alcanzar una CAGR del 5,36%, lo que refleja la dependencia cautelosa pero sostenida de los operadores de transporte de mercancías en los motores de combustión. Los ciclos de servicio de larga distancia exigen levantaválvulas duraderos que soporten cargas elevadas y ralentí prolongado sin deriva de holgura. Los gestores de flotas, sensibles al tiempo de inactividad, suelen especificar seguidores de rodillo premium en los contratos de compra a pesar de los mayores costes de adquisición. La regulación impulsa hacia un escape más limpio, aunque las opciones de modernización tienden a añadir postratamiento en lugar de reemplazar la arquitectura central del motor, preservando los requisitos de tappets. A medida que el comercio transfronterizo se recupera, las previsiones de producción de camiones señalan un sólido flujo de nuevas construcciones que incorporan el contenido completo del tren de válvulas.

Por Canal de Distribución: Los Contratos OEM Dominan, la Posventa Gana Impulso

Los contratos de equipos originales representaron el 73,16% de la participación del mercado de tappets en 2025, asegurando volúmenes predecibles vinculados a los calendarios de ensamblaje de vehículos. Los proveedores de primer nivel negocian acuerdos plurianuales que agrupan levantaválvulas con piezas complementarias del tren de válvulas, consolidando la fidelidad a la plataforma. Las plantas de producción enfatizan la secuenciación justo a tiempo, impulsando a los fabricantes de levantaválvulas a alinear sus sistemas logísticos con los tiempos de ciclo del ensamblaje final. Las solicitudes de cambio de ingeniería pueden introducir actualizaciones a mitad de ciclo, aunque los marcos contractuales suelen salvaguardar los volúmenes base. El canal OEM, por tanto, proporciona la base de ingresos sobre la que descansan las inversiones en capacidad a largo plazo.

Se prevé que la demanda de posventa se expanda a una CAGR del 3,98%, impulsada por los reemplazos de levantaválvulas tras problemas de durabilidad en el arranque-parada y modernizaciones orientadas al rendimiento. Los talleres independientes y los constructores entusiastas buscan soluciones de sustitución directa que resuelvan los modos de fallo conocidos sin un desmontaje importante. Las campañas de marketing destacan las tecnologías de recubrimiento y las vías de lubricación mejoradas, aprovechando las preocupaciones de los consumidores sobre el colapso prematuro de los levantaválvulas. Las plataformas de venta minorista en línea amplían el alcance, permitiendo a las marcas de nicho penetrar en regiones antes dominadas por los mostradores de piezas de los concesionarios. Este ecosistema alimenta un crecimiento constante que es contracíclico respecto a las ventas de vehículos nuevos, ofreciendo una cobertura para los proveedores.

Por Tipo de Combustible: La Gasolina Mantiene su Escala, el GLP/GNC Marca el Ritmo más Rápido

Los motores de gasolina capturaron el 60,05% de la participación del mercado de tappets en 2025, manteniendo su liderazgo gracias a la ubicuidad de los vehículos de encendido por chispa en todo el mundo. Incluso a medida que la electrificación gana terreno, una vasta base instalada continúa requiriendo levantaválvulas de repuesto durante revisiones o mantenimiento de alto kilometraje. Los fabricantes de automóviles favorecen los seguidores hidráulicos para silenciar los ruidos de traqueteo comunes en los diseños de varilla de empuje más antiguos, mejorando así la calidad percibida del habitáculo. Los ajustes regulatorios orientados a la mezcla de etanol han impulsado actualizaciones de materiales, pero no han alterado drásticamente los recuentos de levantaválvulas.

Se proyecta que las aplicaciones de GLP y GNC aumenten a una CAGR del 6,31%, impulsadas por diferenciales favorables en el precio del combustible y las políticas de emisiones urbanas. Los constructores de motores deben especificar levantaválvulas endurecidos para hacer frente al entorno de combustión más seco que acompaña a los combustibles gaseosos. Las flotas aprecian los ahorros en costes operativos, creando un ciclo de retroalimentación que acelera los nuevos pedidos de vehículos en regiones con infraestructura de repostaje madura. Los científicos de materiales responden desarrollando tratamientos superficiales que resisten la recesión del asiento de válvula, un modo de desgaste común en el servicio de GNC. A medida que persisten los incentivos gubernamentales, los proveedores esperan que este subsegmento supere a todos los demás, aunque desde una base más pequeña.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación en la demanda de tappets con el 47,18% en 2025, respaldada por una producción constante de vehículos de combustión interna y una creciente penetración de los híbridos. Los proveedores regionales se benefician de líneas de fundición y tratamiento térmico integradas verticalmente que acortan los plazos de entrega para los fabricantes de automóviles locales. Los marcos de política fomentan la localización de contenidos, impulsando nuevas adiciones de capacidad en India, Tailandia y Vietnam. Las exportaciones de componentes desde Japón hacia el bloque ASEAN más amplio continúan aumentando a medida que los fabricantes buscan corredores libres de aranceles dentro de la Asociación Económica Integral Regional.

Se prevé que América del Sur registre el crecimiento regional más rápido con una CAGR del 4,13% hasta 2031, impulsada por el acuerdo automotriz Brasil-Argentina de junio de 2025, que eliminó los aranceles sobre piezas estratégicas del tren de potencia. El acuerdo obliga a los ensambladores de vehículos a reinvertir en instalaciones de investigación locales, canalizando los presupuestos de ingeniería hacia materiales y recubrimientos adecuados para mezclas de alto contenido de etanol. La tecnología de combustible flexible domina la flota de turismos brasileña, impulsando una demanda constante de tappets endurecidos que soportan la química corrosiva del escape. Los fabricantes de camiones argentinos aprovechan la reducción arancelaria para abastecerse de componentes del tren de válvulas regionalmente en lugar de importarlos de Europa, añadiendo resiliencia a las cadenas de suministro locales.

América del Norte y Europa continúan generando un volumen significativo incluso a medida que la electrificación se acelera. Las plataformas híbridas y de autonomía extendida en ambas regiones aún dependen de arquitecturas convencionales accionadas por levas, salvaguardando el consumo base de levantaválvulas. El endurecimiento de la legislación Euro 7 obliga a los OEM europeos a adoptar diseños de rodillo de precisión que cumplan los límites de emisiones en condiciones reales. Al mismo tiempo, las flotas comerciales estadounidenses favorecen los levantaválvulas orientados a la durabilidad especificados para motores diésel de larga distancia. Mientras tanto, la volatilidad de los precios de los materiales ha llevado a muchos proveedores de primer nivel a ampliar la capacidad de mecanizado nacional, aislando los programas de los efectos de la escasez geopolítica de acero. En conjunto, estos factores sostienen la demanda en los mercados maduros incluso cuando la participación de los vehículos eléctricos de batería aumenta gradualmente.

Panorama Competitivo

El mercado de tappets exhibe una concentración moderada, con proveedores de larga trayectoria como Schaeffler, Eaton, Federal-Mogul, Delphi y MAHLE que mantienen relaciones consolidadas con los fabricantes de automóviles globales. Estos titulares se diferencian a través del conocimiento en tratamientos superficiales, metalurgia interna y redes logísticas globales sincronizadas que se ajustan a los tiempos de ciclo de los equipos originales. Los especialistas asiáticos como Riken y Otics compiten agresivamente en costes combinando líneas de fundición automatizadas con tratamiento térmico propio, una combinación que reduce el tiempo de ciclo de fabricación sin comprometer los objetivos de dureza. Los programas de ingeniería colaborativa entre los OEM occidentales y los fabricantes de piezas regionales se están volviendo comunes a medida que las plataformas buscan la doble fuente de suministro para mitigar el riesgo.

Los movimientos estratégicos giran cada vez más en torno a las tecnologías del tren de válvulas preparadas para híbridos. El acuerdo de suministro de Eaton para un sistema de actuación de válvulas electromecánico con Great Wall Motor subraya el creciente interés en los mecanismos de desfase de levas que conservan el ajuste hidráulico de holgura mientras añaden precisión eléctrica. La inversión de Schaeffler en India posiciona a la empresa para exportar seguidores de rodillo por todo el Sudeste Asiático, eludiendo los derechos de importación y acortando el tiempo de entrega para los OEM regionales. MAHLE, por su parte, está aprovechando los programas de camiones de combustión de hidrógeno para demostrar levantaválvulas de próxima generación capaces de operar en entornos de alta temperatura y baja lubricidad.

Las marcas enfocadas en la posventa cultivan nichos que el canal OEM pasa por alto. COMP Cams y Hamilton Cams, por ejemplo, abordan las brechas de durabilidad conocidas en los motores V8 heredados ofreciendo conversiones de rodillo de sustitución directa con recubrimientos avanzados. La distribución en línea permite a estos especialistas llegar a comunidades de entusiastas globales, evitando los mostradores de piezas de los concesionarios tradicionales. Los afinadores de rendimiento valoran especialmente los diseños hidráulicos de autoajuste que reducen el ruido del tren de válvulas en ralentí y permanecen estables por encima de las 6.500 rpm. Este segmento de clientes valora los refinamientos incrementales por encima del cambio arquitectónico total, otorgando islas rentables de demanda incluso cuando los volúmenes convencionales enfrentan la presión de la electrificación.

Líderes de la Industria de Tappets

Schaeffler Group

Eaton Corporation

Federal-Mogul (Tenneco Inc.)

Delphi Technologies

MAHLE GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Elgin Industries amplió su línea PRO-STOCK con levantaválvulas planos recubiertos de carbono tipo diamante para motores V8 clásicos estadounidenses.

- Marzo de 2025: Dumarey completó la adquisición de MAHLE Powertrain LLC, añadiendo celdas de prueba de culatas y líneas prototipo de levantaválvulas de rodillo.

Alcance del Informe Global del Mercado de Tappets

El mercado de Tappets Automotrices se analiza por tipo, capacidad de motor, tipo de vehículo, canal de distribución, tipo de combustible y geografía.

Por Tipo, el mercado está segmentado en Tappets Planos, Tappets de Rodillo, Tappets Mecánicos, Tappets Hidráulicos y Tappets Neumáticos. Por Capacidad de Motor, el mercado está segmentado en Menos de 4 Cilindros, 4-6 Cilindros y Más de 6 Cilindros. Por Tipo de Vehículo, el mercado está segmentado en Vehículos de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Medianos y Pesados. Por Canal de Distribución, el mercado está segmentado en OEM y Posventa. Por Tipo de Combustible, el mercado está segmentado en Gasolina, Diésel y GLP/GNC. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Tappets Planos |

| Tappets de Rodillo |

| Tappets Mecánicos |

| Tappets Hidráulicos |

| Tappets Neumáticos |

| Menos de 4 Cilindros |

| 4-6 Cilindros |

| Más de 6 Cilindros |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Gasolina |

| Diésel |

| GLP/GNC |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Tappets Planos | |

| Tappets de Rodillo | ||

| Tappets Mecánicos | ||

| Tappets Hidráulicos | ||

| Tappets Neumáticos | ||

| Por Capacidad de Motor | Menos de 4 Cilindros | |

| 4-6 Cilindros | ||

| Más de 6 Cilindros | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| GLP/GNC | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tappets en 2026 y hacia dónde se dirige?

El mercado de tappets se situó en 9.790 millones de USD en 2026 y se proyecta que alcance los 11.340 millones de USD en 2031, registrando una CAGR del 2,97%.

¿Qué región contribuye con la mayor participación en la demanda de tappets?

Asia-Pacífico ocupa la posición líder con el 47,18% de los ingresos globales, impulsada por la sostenida producción de motores y la rápida adopción de híbridos.

¿Cuál es el mercado regional de más rápido crecimiento para los tappets?

Se prevé que América del Sur crezca más rápidamente con una CAGR del 4,13%, respaldada por el comercio libre de aranceles en piezas del tren de potencia y la proliferación de vehículos de combustible flexible.

¿Qué tipo de tappet muestra la tasa de adopción más rápida?

Los tappets de rodillo exhiben la adopción más rápida, expandiéndose a una CAGR del 2,99% a medida que los fabricantes de automóviles buscan menor fricción y un cumplimiento más estricto de las emisiones.

Última actualización de la página el: