Tamaño y Cuota del Mercado de Gestión de Instalaciones de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

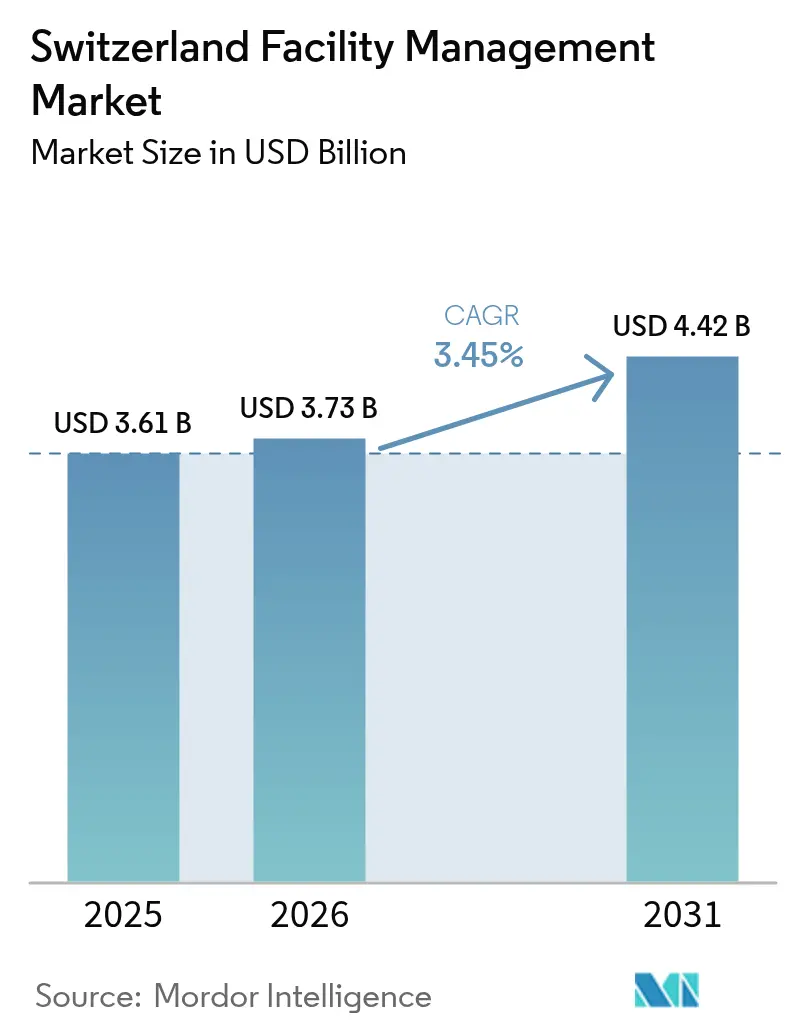

| Tamaño del mercado en el año base (2025) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Suiza por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Suiza crezca desde 3,61 mil millones de USD en 2025 hasta 3,73 mil millones de USD en 2026, y se prevé que alcance los 4,42 mil millones de USD en 2031 a una CAGR del 3,45% durante el período 2026-2031. La expansión constante del PIB, la escasez estructural de mano de obra, la creciente automatización y los estrictos mandatos de ESG se combinan para crear un mercado de gestión de instalaciones resiliente que recompensa a los proveedores capaces de combinar profundidad técnica con modelos de servicio basados en datos. Los Servicios Técnicos dominan actualmente los ingresos porque los sofisticados sistemas de edificios exigen un mantenimiento especializado; sin embargo, los Servicios Blandos se están expandiendo más rápidamente a medida que el trabajo híbrido eleva las prioridades de la experiencia del ocupante. La externalización sigue siendo el modelo operativo preferido; la cuota externalizada del 66,21% en 2024 subraya cómo los clientes buscan flexibilidad, escala y conocimiento regulatorio difíciles de replicar internamente. La consolidación entre los líderes internacionales y nacionales se está acelerando a medida que el capital requerido para despliegues de IoT, algoritmos predictivos e informes de ESG supera la capacidad de las empresas regionales más pequeñas. En este contexto, el mercado de gestión de instalaciones está transitando de manera constante desde contratos intensivos en mano de obra hacia acuerdos basados en resultados, donde los objetivos de eficiencia energética, carbono y espacio impulsan una fijación de precios premium.

Conclusiones Clave del Informe

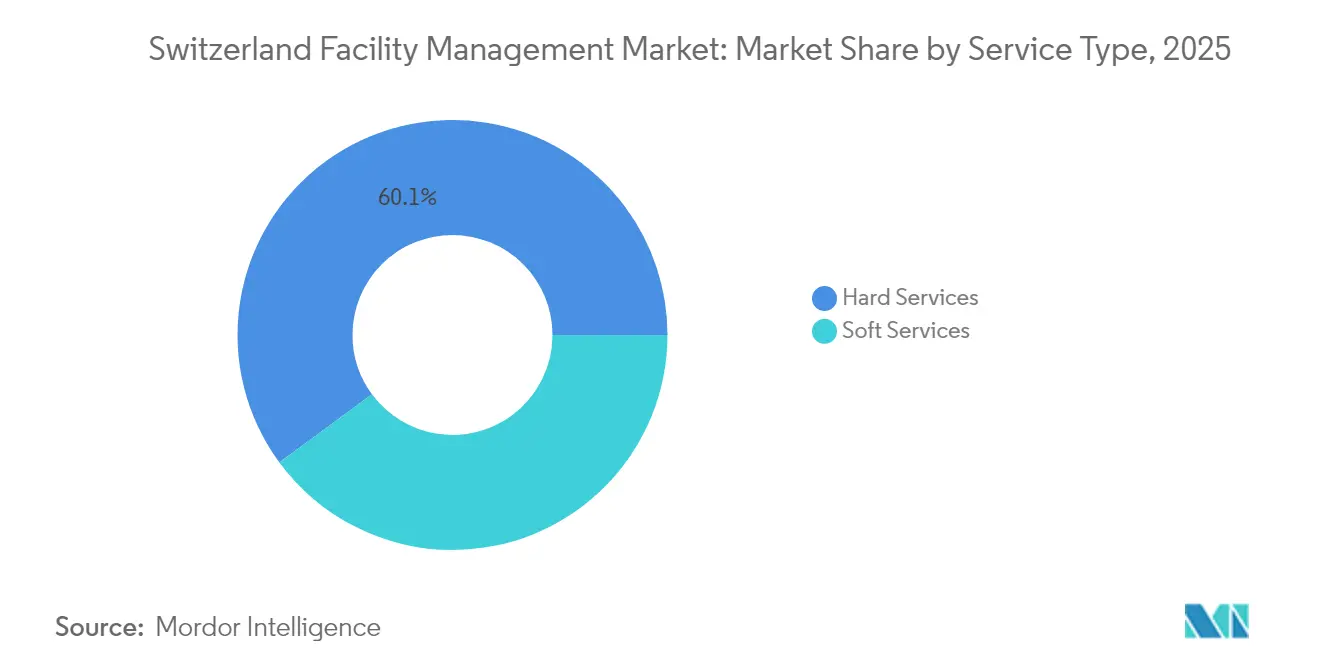

- Por tipo de servicio, los Servicios Técnicos lideraron con una cuota de ingresos del 60,10% en 2025, mientras que se proyecta que los Servicios Blandos avancen a una CAGR del 3,88% hasta 2031.

- Por tipo de oferta, el modelo externalizado mantuvo el 65,70% de la cuota del mercado de gestión de instalaciones en 2025 y registra una CAGR del 3,62% hasta 2031.

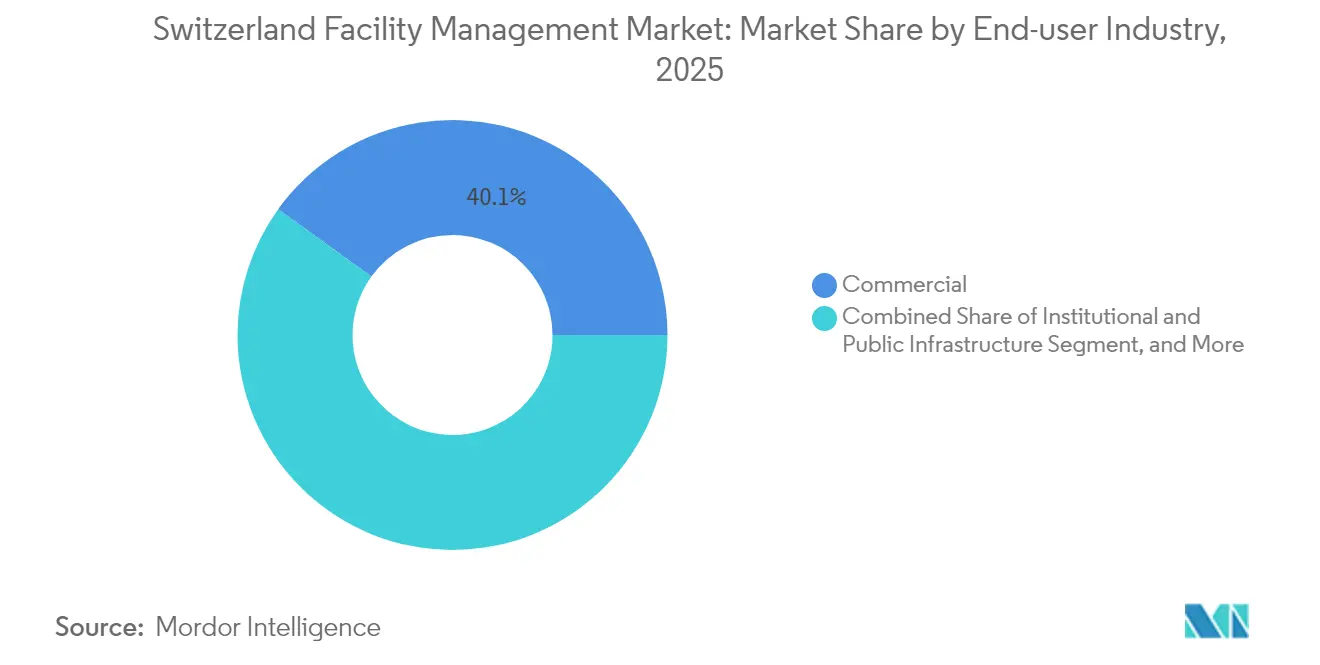

- Por industria de usuario final, las instalaciones Comerciales representaron el 40,05% del tamaño del mercado de gestión de instalaciones en 2025, mientras que Institucional e Infraestructura Pública está previsto que se expanda más rápidamente con una CAGR del 3,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Trabajo Híbrido Remodela la Utilización del Espacio | +0.8% | Nacional; Zúrich, Ginebra, Basilea | Corto plazo (≤ 2 años) |

| Servicios de Valor Añadido que Impulsan los Márgenes | +0.6% | Nacional; centros comerciales | Mediano plazo (2-4 años) |

| Escasez de Talento que Impulsa la Automatización | +0.9% | Nacional; aguda en sanidad y TI | Largo plazo (≥ 4 años) |

| Integración en Ciudades Inteligentes | +0.5% | Áreas metropolitanas de Zúrich, Ginebra y Basilea | Mediano plazo (2-4 años) |

| Regulaciones de ESG que Aceleran las Instalaciones Verdes | +0.7% | Nacional; más estrictas en cantones urbanos | Largo plazo (≥ 4 años) |

| Subvenciones Gubernamentales para la Renovación de Edificios Inteligentes | +0.4% | Nacional; infraestructura pública | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Trabajo Híbrido Remodela la Utilización del Espacio

Los ocupantes suizos están adoptando horarios de oficina de tres días a la semana, con el 64% planificando el crecimiento de su plantilla pero solo el 16% esperando arrendar más espacio, lo que señala un giro decisivo hacia estrategias de escritorios compartidos y espacio bajo demanda[1]JLL Research, "Descifrando el Enigma del Regreso a la Oficina en Suiza," JLL, jll.com. La oferta de oficinas flexibles en Zúrich creció de 19 a 50 ubicaciones entre 2019 y 2024, aumentando el espacio utilizable de 28.000 m² a 75.000 m² y subrayando el apetito por huellas ágiles[2]JLL Research, "Oficinas Flexibles en Suiza – ¿Aquí para Quedarse?," JLL, jll.com. Solo el 27% de las empresas prevé ahora distribuciones de un escritorio por empleado, una caída pronunciada respecto a los dos tercios de 2019, lo que empuja a los gestores de instalaciones a dominar el análisis dinámico de ocupación. A medida que las zonas colaborativas eclipsan los cubículos convencionales, se intensifica la demanda de plataformas de gestión de edificios que ajusten automáticamente la iluminación, la climatización y la calidad del aire en función de los aforos en tiempo real. Los clientes valoran la colaboración presencial por encima del simple alivio de costes, por lo que los proveedores deben ofrecer entornos compartidos de alto confort en lugar de estrategias de pura densificación.

Servicios de Valor Añadido que Impulsan los Márgenes

Los ocupantes suizos maduros evalúan cada vez más a los proveedores de servicios en función de métricas de bienestar de los empleados, hospitalidad y experiencia en el lugar de trabajo, impulsando la demanda de ofertas agrupadas de conserje, alimentación y limpieza inteligente que generan márgenes más ricos que el mantenimiento estándar. En los centros comerciales premium, las empresas contratan mejoras de diseño biofílico y optimización del aire interior basada en sensores para atraer talento. Los gestores de instalaciones capaces de integrar catering, seguridad y recepción bajo contratos de gestión de instalaciones integrada están logrando tenencias más largas y escaladores de honorarios vinculados al rendimiento. La tendencia refleja la importancia que los empleadores otorgan a la salud, la seguridad y la transparencia en materia de ESG, creando vías de venta adicional hacia la consultoría en contabilidad de carbono, certificación WELL y protocolos de segregación de residuos. Como resultado, los proveedores puramente técnicos están ampliando sus carteras o asociándose con especialistas en hospitalidad para defender su cuota.

Escasez de Talento que Impulsa la Automatización

La tasa de desempleo de Suiza cayó al 2% a finales de 2024, mientras que las vacantes superaron las 120.000, lo que indica una escasez estructural de mano de obra que es aguda en los servicios de instalaciones y sanidad. Para 2040, la economía podría enfrentarse a un déficit de mano de obra de 430.000 personas, lo que lleva a las empresas de gestión de instalaciones a mecanizar tareas repetitivas y adoptar programación respaldada por IA que eleva la productividad de los trabajadores. El potencial de automatización varía: las tareas de gestión de instalaciones agrícolas y forestales tienen una probabilidad del 76%, mientras que las rutinas del sector sanitario se sitúan por debajo del 20%, lo que orienta el despliegue selectivo de la robótica. Los "Liftcamps" de Schindler Switzerland, que reentrenan a personas que cambian de carrera como técnicos de ascensores, ilustran respuestas creativas a la escasez de talento. Con costes laborales que ya promedian CHF 63,62 por hora, los proveedores ven la automatización no como sustitución de la mano de obra sino como una ampliación que mantiene los márgenes viables.[3]Oficina Federal de Estadística, "Costes Laborales," bfs.admin.ch

Regulaciones de ESG que Aceleran las Instalaciones Verdes

La Ley del Clima y la Innovación obliga a Suiza a alcanzar la neutralidad de carbono en 2050, desbloqueando un mercado de renovación de 20.000 millones de USD para servicios de eficiencia energética. La presentación obligatoria de informes TCFD a partir de enero de 2024 obliga a las empresas a publicar datos granulares sobre riesgos climáticos, por lo que los socios de gestión de instalaciones son ahora fundamentales en los flujos de trabajo de medición y divulgación. Los edificios representan el 45% del consumo nacional de energía y un tercio de las emisiones; la optimización del calefacción habilitada por IoT ya reduce entre el 10% y el 20% del carbono en más de 700 edificios suizos, con planes para 25.000 sensores adicionales[4]Swisscom Corporate News, "Reducción de Costes y Emisiones de Carbono en Edificios Mediante Inteligencia Artificial," swisscom.ch. Los activos conformes con estándares verdes atraen primas de arrendamiento; el 85% de los inversores reportan valoraciones más altas para instalaciones alineadas con ESG, lo que intensifica la demanda de proveedores capaces de verificar el rendimiento. Las empresas de gestión de instalaciones con plataformas de análisis de carbono convierten así la regulación en ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes Operativos: Presiones del Mercado Premium | -0.5% | Nacional; Zúrich y Ginebra | Corto plazo (≤ 2 años) |

| Estructura de Mercado Fragmentada: Desafíos de Integración | -0.3% | Nacional; cantones rurales | Mediano plazo (2-4 años) |

| Costes Estrictos de Cumplimiento y Certificación | -0.4% | Nacional; áreas urbanas | Largo plazo (≥ 4 años) |

| Flexibilidad Limitada en Contratos Inmobiliarios a Largo Plazo | -0.2% | Nacional; sector comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Operativos: Presiones del Mercado Premium

Con CHF 63,62 por hora, la mano de obra suiza es una de las más caras del mundo, lo que comprime los márgenes de gestión de instalaciones y perjudica a las pequeñas empresas locales incapaces de escalar[5]Oficina Federal de Estadística, "Costes Laborales," bfs.admin.ch. Una reducción de la tasa de política monetaria al 0,25% en marzo de 2025 estimula la demanda de bienes raíces, pero obliga a los proveedores de gestión de instalaciones a recalibrar sus servicios a medida que la ocupación fluctúa más rápidamente. Los nuevos alquileres aumentaron un 1,8% en el primer trimestre de 2025 frente a una tasa de vacancia mínima del 1,08%, impulsando renegociaciones de contratos más frecuentes y cláusulas de traspaso. Al mismo tiempo, la elaboración de informes de ESG añade costes de monitorización y certificación que erosionan la rentabilidad de los pequeños proveedores. La carga acumulativa impulsa la consolidación a medida que las economías de escala en tecnología y adquisiciones se vuelven decisivas.

Estructura de Mercado Fragmentada: Desafíos de Integración

Los 26 cantones de Suiza aplican normas distintas en materia de bienes raíces y trabajo, lo que obliga a los proveedores de gestión de instalaciones a personalizar procesos y herramientas digitales para cada jurisdicción[6]Switzerland Global Enterprise, "Desarrollo Empresarial Cantonal," s-ge.com. La segmentación lingüística en las regiones de habla alemana, francesa e italiana eleva el gasto en formación y socava la prestación de servicios estandarizada. La gestión de instalaciones sanitarias ilustra la dificultad: los sistemas hospitalarios cantonales estipulan normas divergentes de higiene y protección de datos que impiden los despliegues a escala nacional. Los protocolos divergentes de sistemas de gestión de edificios también limitan la interoperabilidad de los sensores IoT, complicando los despliegues de mantenimiento predictivo. Como resultado, los programas de eficiencia nacional avanzan lentamente, y los actores cantonales más pequeños tienen dificultades para integrarse en ecosistemas digitales más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Permanecen Dominantes en Medio de la Sofisticación de la Infraestructura

Los Servicios Técnicos representaron el 60,10% de los ingresos en 2025, destacando el papel crítico del mantenimiento técnico en un país donde los sistemas de edificios están altamente automatizados y fuertemente regulados. El segmento se beneficia de las inspecciones periódicas obligatorias de seguridad contra incendios, ascensores y climatización que aseguran ingresos recurrentes, mientras que el clima alpino de Suiza impulsa la demanda de soluciones de calefacción y ventilación de alta especificación. Los subservicios de gestión de activos se están escalando rápidamente a medida que se acelera el despliegue de IoT; Siemens instaló por sí sola más de 7.000 sensores en el Kantonsspital Baden, una ilustración de la densidad de sensores que se espera ahora en instalaciones críticas. Las plataformas de mantenimiento predictivo mejoran el tiempo de actividad y el cumplimiento, permitiendo a los proveedores de gestión de instalaciones vincular los honorarios a los resultados de los KPI. A pesar de su dominio, el crecimiento de los Servicios Técnicos queda por detrás de los Servicios Blandos porque muchas tareas técnicas están madurando hacia la competencia de precios.

Se prevé que los Servicios Blandos crezcan a una CAGR del 3,88% hasta 2031, lo que refleja un mayor énfasis en la experiencia del empleado en los lugares de trabajo híbridos. Los protocolos de limpieza evolucionaron durante la pandemia hacia regímenes activados por sensores y basados en necesidades que optimizan simultáneamente la mano de obra y la higiene. Los servicios de catering y vending integran análisis nutricional y pagos sin efectivo, elevando el valor percibido. La seguridad ha migrado hacia el control de acceso habilitado en la nube y el análisis de vídeo, integrando la gestión de instalaciones en la gestión de riesgos corporativos. Como resultado, los contratos de Servicios Blandos agrupan cada vez más soluciones de hospitalidad y bienestar que generan tarifas premium. Los proveedores que combinan servicios de espacio basados en datos con capacidades blandas tradicionales están en posición de superar a los competidores puramente técnicos.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Oferta: La Externalización Gana Escala a Medida que Aumenta la Complejidad

El modelo externalizado representó el 65,70% del gasto total en 2025 y está previsto que se incremente a una tasa anual del 3,62% hasta 2031, subrayando la preferencia de los clientes por la experiencia especializada ante el endurecimiento de la oferta laboral. Las ofertas de gestión de instalaciones integrada agrupan tareas técnicas y blandas bajo KPI unificados, simplificando la supervisión de proveedores para empresas multinacionales y entidades públicas. Los externalizadores aprovechan su escala para atraer a escasos técnicos, invertir en mantenimiento basado en IA y absorber el riesgo de cumplimiento. El tamaño del mercado de gestión de instalaciones vinculado a contratos integrados se está expandiendo más rápidamente, particularmente en el sector sanitario, donde la presión sobre el EBITDA hospitalario exige una optimización holística. La gestión de instalaciones agrupada también se adapta a los clientes del mercado medio que necesitan un único punto de responsabilidad pero que no desean renunciar al control estratégico de sus activos principales.

La gestión interna conservó una cuota del 34,30% en 2025, pero enfrenta tensiones. Las empresas deben financiar actualizaciones tecnológicas, mantener canales de talento y conciliar los informes de ESG además de las prioridades empresariales principales. No obstante, los equipos internos persisten en defensa, energía y fabricación de alta tecnología, donde la seguridad o la integración de procesos supera las eficiencias de la externalización. Algunas empresas operan modelos híbridos, externalizando tareas técnicas mientras mantienen internamente la planificación estratégica del espacio. Durante el período de previsión, la continua escasez de competencias y el gasto de capital en IoT inclinarán los volúmenes incrementales hacia proveedores especializados.

Por Industria de Usuario Final: Lo Comercial Lidera pero las Canalizaciones Institucionales Surgen con Fuerza

El sector inmobiliario comercial, incluidas las oficinas bancarias, los centros de datos y el comercio minorista, mantuvo el 40,05% de los ingresos de 2025. Los referentes del sector de servicios financieros en Zúrich y Ginebra exigen disponibilidad operativa 24/7, sistemas de gestión de edificios con ciberseguridad y lugares de trabajo con certificación WELL. La gestión de instalaciones de centros de datos requiere una optimización avanzada de la refrigeración; los clientes tecnológicos e hiperescalados impulsaron un aumento del 16% en los ingresos netos de gestión de instalaciones de CBRE en Suiza en el primer trimestre de 2025. Sin embargo, el trabajo híbrido frena la absorción neta de oficinas, lo que obliga a las empresas de gestión de instalaciones a orientarse hacia servicios centrados en la experiencia en lugar de hacia el crecimiento puro del espacio.

Institucional e Infraestructura Pública es el vertical de crecimiento más rápido, proyectado a una CAGR del 3,66% hasta 2031. Las subvenciones para ciudades inteligentes, la modernización hospitalaria y los mandatos de descarbonización crean una visibilidad de contrato a largo plazo. Zúrich destina CHF 1,25 millones anuales a proyectos piloto de ciudad inteligente, canalizando trabajo hacia especialistas en gestión de instalaciones versados en IoT e integración de datos abiertos. Los hospitales buscan socios de gestión de instalaciones para elevar los márgenes de EBITDA desde el nivel actual del 2,7% hasta niveles sostenibles mediante la automatización de la logística y el uso energético. Las redes de transporte y movilidad eléctrica también requieren un mantenimiento de alta disponibilidad que combine competencias civiles, eléctricas y digitales, ampliando aún más los canales externalizados.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La demanda de gestión de instalaciones en Suiza se concentra en los cantones metropolitanos donde confluyen densas huellas corporativas, infraestructuras avanzadas y una regulación progresista. Zúrich lidera el gasto gracias a su papel como núcleo financiero y pionero en iniciativas de ciudad inteligente que aspiran a acomodar un crecimiento poblacional del 25% para 2030 mediante servicios urbanos basados en datos. Los arrendadores premium exigen disponibilidad continua, certificaciones LEED y WELL, y seguridad de alta especificación, lo que mantiene primas de precio para los contratos de gestión de instalaciones integrada. Ginebra le sigue, configurada por agencias de la ONU, organizaciones no gubernamentales y empresas multinacionales de materias primas cuyos estrictos estándares de seguridad y protocolo elevan la complejidad del servicio. El sistema de autobús totalmente eléctrico TOSA de la ciudad impulsa la demanda de especialistas capaces de integrar la carga de vehículos, el mantenimiento de depósitos y las soluciones de gestión energética.

El clúster de ciencias de la vida de Basilea crea necesidades de gestión de instalaciones especializadas en torno a salas blancas, gestión de residuos peligrosos y cumplimiento de las Buenas Prácticas de Fabricación, generando oportunidades estables de alto margen. El este de Suiza (San Galo, Appenzell) muestra una adopción creciente de la gestión de instalaciones externalizada a medida que las plantas de fabricación de tamaño mediano se modernizan para cumplir los objetivos de carbono. El Espacio Mittelland, con Berna como ancla, ofrece una demanda fiable del sector público, aunque con menor potencial de margen porque las normas de licitación favorecen las ofertas competitivas en precio. El contexto bilingüe del Tesino requiere proveedores fluentes en marcos jurídicos y culturales italianos, erigiendo barreras de entrada suaves para los actores internacionales. Los cantones rurales permanecen fragmentados; las economías de escala limitadas disuaden a los grandes entrantes de gestión de instalaciones, aunque los programas piloto de aldeas inteligentes en Dietikon y Wädenswil señalan un crecimiento a largo plazo a medida que el hardware de IoT se abarata. En conjunto, estos matices regionales exigen modelos operativos flexibles que equilibren los estándares nacionales con el cumplimiento local y la adaptación lingüística.

Panorama Competitivo

El mercado de gestión de instalaciones de Suiza está moderadamente fragmentado, pero tiende hacia la consolidación a medida que la digitalización intensiva en capital eleva los umbrales de entrada. La adquisición de gammaRenax por parte de ISS en mayo de 2024 incorporó a 1.800 empleados y 1.600 centros bajo su paraguas, fortaleciendo su presencia nacional y el canal de talento de su propia Academia de Gestión de Instalaciones. CBRE profundizó su alcance global al adquirir Industrious, creando un segmento de Operaciones y Experiencia en Edificios con ingresos de 20.000 millones de USD que puede realizar ventas cruzadas de espacios de trabajo flexibles y gestión de instalaciones integrada a empresas multinacionales suizas. Siemens, Bouygues-Equans y SPIE se centran en nichos técnicos, aprovechando su herencia de ingeniería para ganar proyectos de alto nivel en hospitales, energía y centros de datos; el despliegue de 7.000 sensores en hospitales por parte de Siemens ejemplifica la diferenciación basada en tecnología.

Los referentes regionales como Wincasa y Dussmann protegen su cuota a través de la proximidad al mercado local y la agilidad lingüística. El nuevo Modelo Operativo Objetivo de Wincasa establece 26 centros de atención presencial, señalando una estrategia centrada en las personas para contrarrestar a los entrantes puramente digitales. Dussmann registró ventas de 3.000 millones de EUR en 2023 y está implementando un plan «Camino a 2030» que hace hincapié en los servicios agrupados y los contratos de rendimiento energético. Mientras tanto, Equans Switzerland surgió de la fusión de Bouygues E&S con la división de servicios de Engie, añadiendo escala en las ofertas del ciclo de vida del edificio desde el diseño hasta el mantenimiento. Las empresas tecnológicas puras que ofrecen análisis de energía basados en IA desafían cada vez más a los actores consolidados en licitaciones de solución única, empujando a los actores tradicionales a invertir o asociarse.

Los movimientos estratégicos se centran en despliegues de IoT, consultoría en sostenibilidad y fijación de precios basada en resultados que vincula los ingresos a garantías de ahorro energético o disponibilidad operativa. Los proveedores también amplían academias y programas de aprendizaje para mitigar la escasez de mano de obra. Dado que los ingresos combinados de los cinco principales actores equivalen aproximadamente al 45% del gasto nacional, el mercado todavía ofrece espacio para especialistas en nichos, aunque muestra una clara deriva hacia una estructura más consolidada.

Líderes del Sector de Gestión de Instalaciones de Suiza

Honegger AG

Swiss FM AG

Livit FM Services Ltd.

PHM Group

SPIE Switzerland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: CBRE reportó un aumento del 16% en los ingresos netos de gestión de instalaciones en el primer trimestre de 2025, impulsado por clientes de tecnología, sanidad y centros de datos hiperescalados.

- Enero de 2025: Bouygues E&S y Equans completaron su fusión, estableciendo Equans Switzerland con un enfoque en gestión de instalaciones, suministro de energía y digitalización en 100 ubicaciones suizas.

- Enero de 2025: CBRE Group adquirió Industrious National Management Company, formando un segmento de Operaciones y Experiencia en Edificios proyectado para generar 20.000 millones de USD en ingresos y mejorar las capacidades globales de experiencia en el lugar de trabajo.

- Enero de 2025: Dussmann Group superó los 3.000 millones de EUR en ventas en 2023, un incremento del 9,0%, y lanzó su estrategia de expansión de servicios «Camino a 2030».

- Diciembre de 2024: Compass Group registró un crecimiento orgánico de ingresos del 10,6% en 2024, destacando la externalización por primera vez y los servicios de apoyo específicos dentro de un mercado potencial de 320.000 millones de USD.

Alcance del Informe del Mercado de Gestión de Instalaciones de Suiza

La Gestión de Instalaciones se refiere a una gama de servicios y disciplinas prestados por un departamento independiente o una organización profesional para garantizar la funcionalidad, eficiencia y comodidad y seguridad del entorno construido, como edificios, infraestructuras u organizaciones. El estudio ofrece un análisis exhaustivo del mercado de gestión de instalaciones de Suiza segmentado por tipo de servicio, tipo de oferta e industria de usuario final.

El mercado de gestión de instalaciones de Suiza está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de instalaciones MEP y climatización, sistemas de protección contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada, y gestión de instalaciones integrada]), y por usuario final (comercial, hotelería, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones MEP y Climatización | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones MEP y Climatización | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Suiza?

El tamaño del mercado de gestión de instalaciones es de 3,73 mil millones de USD en 2026 y se proyecta que alcance los 4,42 mil millones de USD en 2031.

¿Qué tipo de servicio de gestión de instalaciones genera los mayores ingresos?

Los Servicios Técnicos dominan con el 60,10% de los ingresos de 2025, impulsados por la complejidad de la infraestructura técnica.

¿Por qué la externalización crece más rápido que la gestión de instalaciones interna?

La aguda escasez de mano de obra, el aumento de los costes de cumplimiento y la necesidad de inversión en IoT están empujando a las organizaciones hacia proveedores externalizados especializados que ofrecen soluciones integradas a escala.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Institucional e Infraestructura Pública está previsto que crezca a una CAGR del 3,66% hasta 2031, impulsado por programas de ciudades inteligentes y la modernización de la sanidad.

¿Cómo afectan las regulaciones de ESG a los proveedores suizos de gestión de instalaciones?

Los mandatos de neutralidad de carbono y la divulgación obligatoria del riesgo climático impulsan la demanda de renovaciones de eficiencia energética y monitorización basada en datos, favoreciendo a los proveedores con conocimientos avanzados en sostenibilidad.

¿Qué tendencias tecnológicas están redefiniendo los contratos suizos de gestión de instalaciones?

Los sensores IoT, los algoritmos de mantenimiento predictivo y los acuerdos basados en resultados que garantizan el rendimiento energético o de carbono están transformando los modelos de prestación de servicios y fijación de precios.

Última actualización de la página el: