Tamaño y Participación del Mercado de Células Madre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

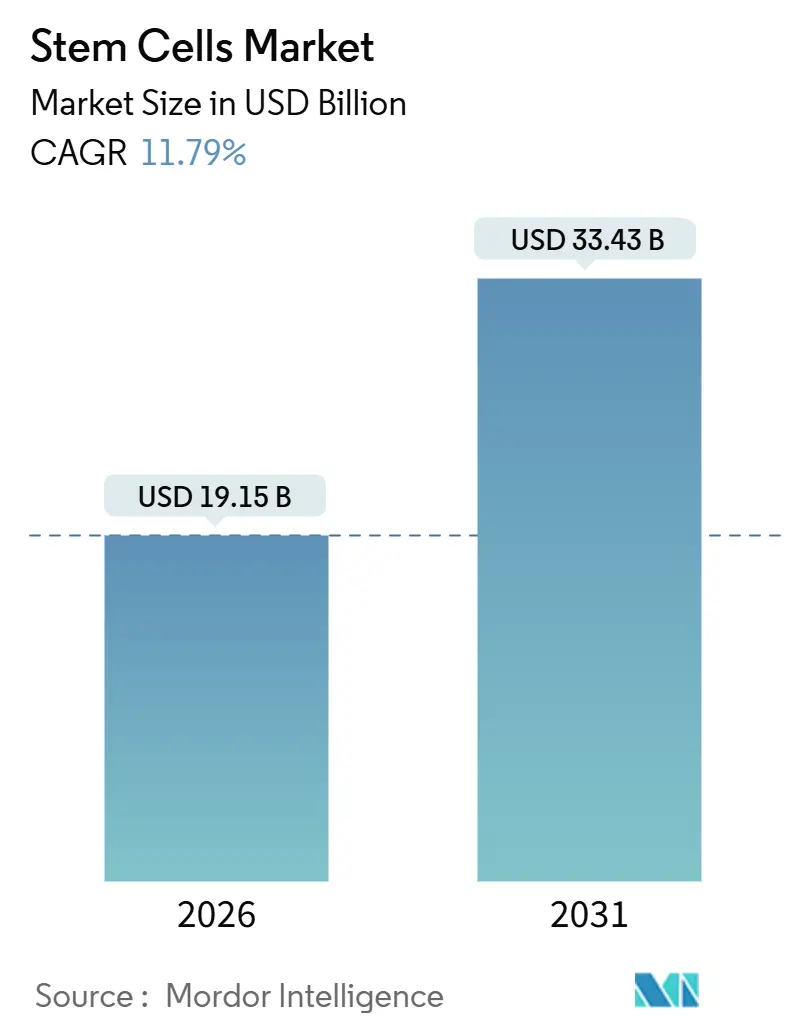

| Tamaño del Mercado (2026) | 19.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre por Mordor Intelligence

El tamaño del Mercado de Células Madre se estima en USD 19,15 mil millones en 2026, y se espera que alcance USD 33,43 mil millones en 2031, a una CAGR del 11,79% durante el período de pronóstico (2026-2031).

Las perspectivas están respaldadas por vías regulatorias aceleradas, menores costos de fabricación derivados de controles de calidad basados en inteligencia artificial y el cambio hacia plataformas alogénicas escalables. Las células adultas dominan los ingresos en la actualidad, aunque los protocolos de células madre pluripotentes inducidas (iPSC) están escalando rápidamente, abriendo terapias cardíacas y neurales disponibles de forma inmediata. Las indicaciones oncológicas siguen siendo el área de aplicación más grande, pero los casos de uso cardiovascular avanzan con mayor rapidez a medida que los ensayos en fase avanzada confirman ganancias ventriculares duraderas. La intensidad competitiva está aumentando a medida que los derivados académicos despliegan líneas alogénicas editadas con CRISPR, mientras que los productos de exosomas emergen como una fuente de ingresos paralela.

Conclusiones Clave del Informe

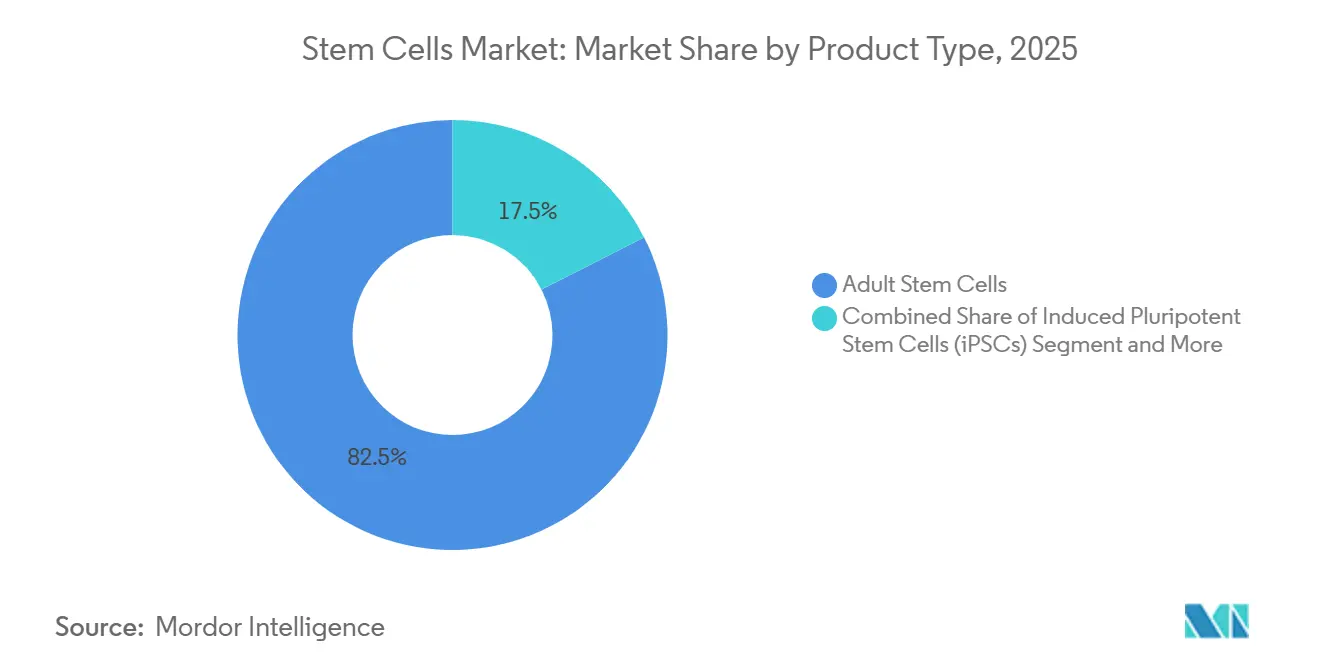

- Por tipo de producto, las células madre adultas representaron el 82,55% de los ingresos de 2025, mientras que se proyecta que las iPSC se expandirán a una CAGR del 13,25% hasta 2031.

- Por aplicación, los trastornos oncológicos representaron el 34,53% de los ingresos de 2025 y se prevé que las terapias cardiovasculares registren la CAGR más rápida del 14,85% hasta 2031.

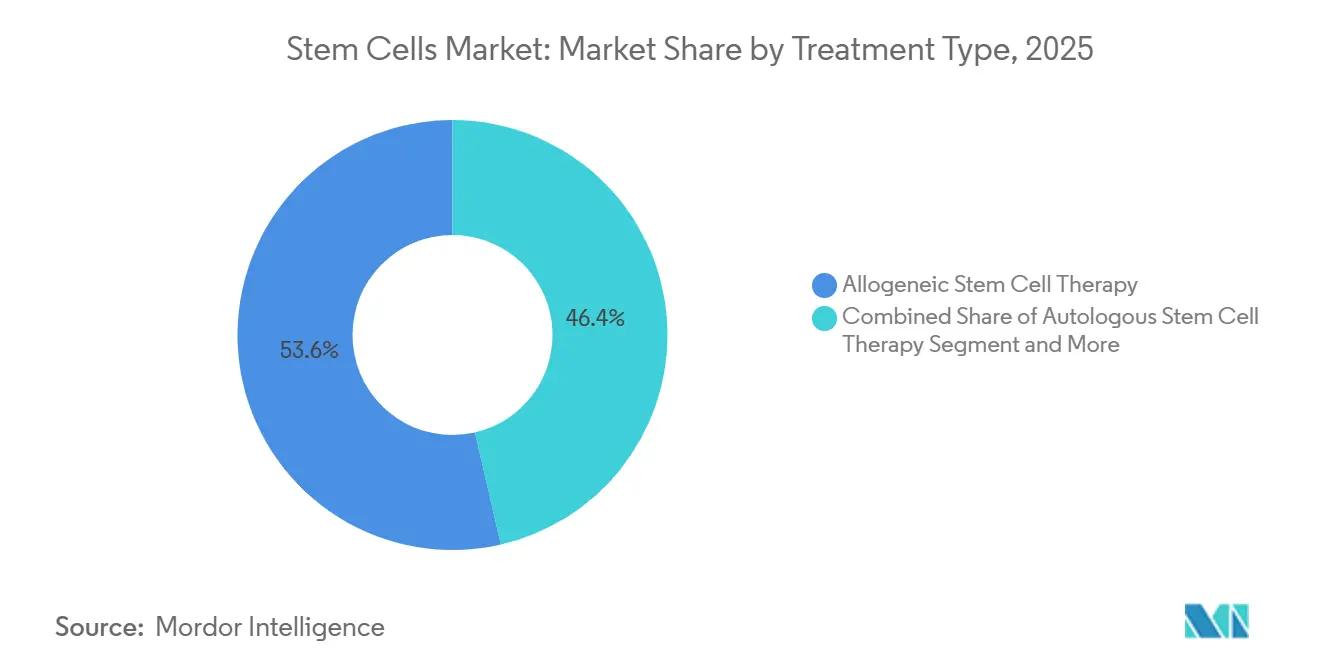

- Por tipo de tratamiento, las terapias alogénicas generaron el 53,63% de los ingresos de 2025, y los enfoques autólogos avanzan a una CAGR del 12,87% gracias a los avances en la fabricación en el punto de atención.

- Por usuario final, los hospitales y centros quirúrgicos representaron el 40,33% del gasto de 2025, mientras que las organizaciones de desarrollo y fabricación por contrato (CDMO) están creciendo al 12,7% hasta 2031.

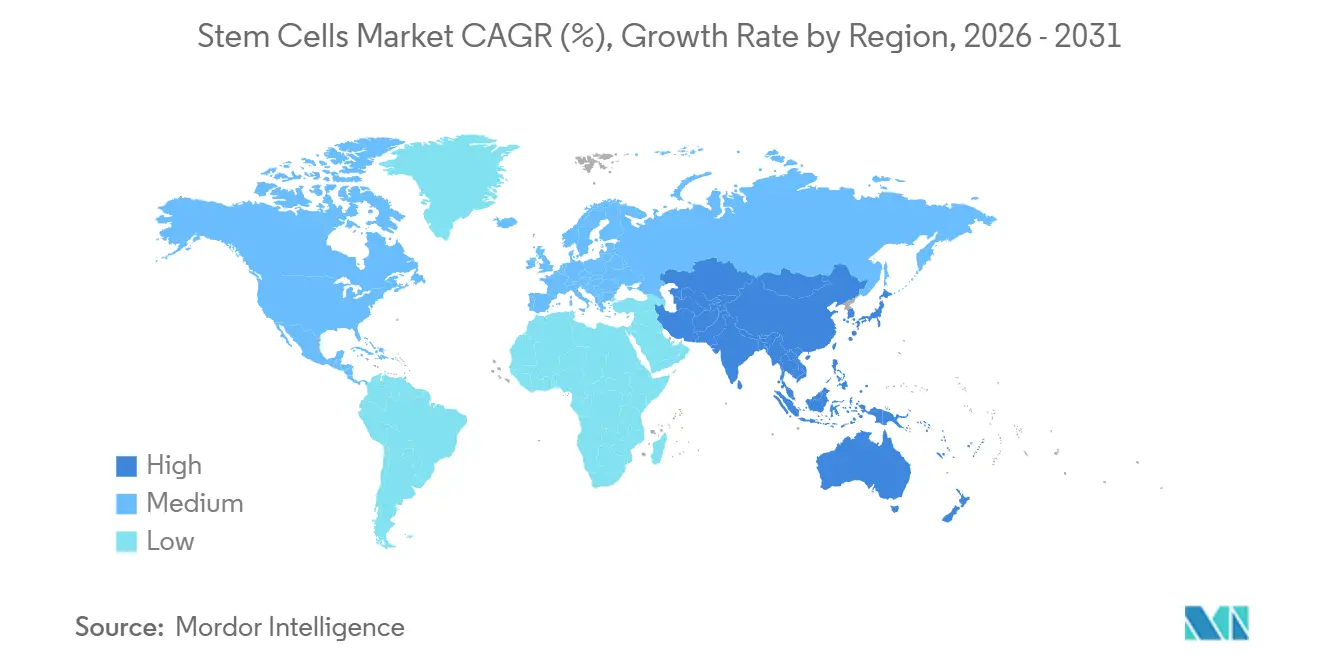

- Por geografía, América del Norte captó el 45,13% de los ingresos de 2025, y se proyecta que Asia-Pacífico se expanda a una CAGR del 12,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Células Madre

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Enfermedades Crónicas y Degenerativas | +2.8% | Global, fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión Rápida de la Cartera de Medicina Regenerativa | +2.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Vías Regulatorias de Aceleración Favorables | +2.1% | América del Norte, Japón, Europa | Corto plazo (≤ 2 años) |

| Caracterización Celular Impulsada por Inteligencia Artificial que Reduce el Costo de los Bienes Vendidos | +1.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las Terapias Adyuvantes Basadas en Exosomas | +1.4% | América del Norte, Asia-Pacífico, expansión a Europa | Mediano plazo (2-4 años) |

| Financiamiento de Capital de Riesgo Filantrópico para Enfermedades Raras | +1.1% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Enfermedades Crónicas y Degenerativas

Las enfermedades cardiovasculares causaron 17,9 millones de muertes en 2024, lo que subraya la demanda de opciones regenerativas que restauren el tejido miocárdico en lugar de gestionar los síntomas. Los usos ortopédicos están creciendo a medida que las células madre mesenquimales retrasan los reemplazos articulares en pacientes menores de 60 años. Los programas neurológicos están avanzando, con una supervivencia de neuronas dopaminérgicas que alcanzó el 70% en estudios de trasplante de 2025. Los pagadores están reevaluando los modelos de costos porque la atención a largo plazo de las enfermedades degenerativas supera USD 1 billón al año en los Estados Unidos. Los innovadores en diabetes están llevando las células beta derivadas de iPSC a la Fase II, con el objetivo de eliminar la dependencia de la insulina en cohortes seleccionadas.

Expansión Rápida de la Cartera de Medicina Regenerativa

Los ensayos clínicos activos aumentaron un 34% de 2024 a 2025, alcanzando 412 en ClinicalTrials.gov. Los diseños alogénicos lideran los nuevos inicios, ya que la escalabilidad supera las limitaciones específicas del paciente. Fate Therapeutics reportó una ganancia de 8 puntos porcentuales en la fracción de eyección a los seis meses para cardiomiocitos derivados de iPSC en datos de Fase I de 2025. Las autorizaciones de emergencia en Japón y Corea del Sur para el síndrome de dificultad respiratoria aguda redujeron la mortalidad en un 22%. Las carteras oncológicas ahora combinan células asesinas naturales derivadas de células madre con construcciones de CAR-T para atacar tumores sólidos. Los candidatos de exosomas han entrado en ensayos humanos para la reparación de heridas y la enfermedad inflamatoria intestinal, proporcionando señalización paracrina sin el riesgo de infusión de células vivas.

Vías Regulatorias de Aceleración Favorables

La FDA otorgó ocho nuevas designaciones de Terapia Avanzada de Medicina Regenerativa en 2024, desbloqueando revisiones continuas y aprobaciones prioritarias[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Designaciones de Terapia Avanzada de Medicina Regenerativa," fda.gov. Japón autorizó tres productos condicionales en 2025, reduciendo el tiempo de comercialización en 4,2 años. La Agencia Europea de Medicamentos emitió cinco opiniones positivas para terapias con células madre en 2025. El bono de revisión prioritaria de China redujo los plazos de revisión de 18 a nueve meses para indicaciones de enfermedades raras. Estos mecanismos benefician especialmente a los programas autólogos, donde una entrada comercial más temprana compensa los costos de fabricación individualizada.

Caracterización Celular Impulsada por Inteligencia Artificial que Reduce el Costo de los Bienes Vendidos

El aprendizaje automático ahora clasifica poblaciones celulares con un 96% de precisión, reduciendo los costos laborales en un 40% y acortando las pruebas de liberación de lotes de 72 horas a ocho. El lanzamiento en 2024 de contadores integrados de inteligencia artificial de Thermo Fisher redujo los fallos de lotes en un 28%. El aprendizaje por refuerzo elevó los rendimientos de progenitores neurales del 65% al 89%, reduciendo el desperdicio. Alcanzar precios por debajo de USD 50.000 es vital para las indicaciones crónicas; la automatización mediante inteligencia artificial es central para esos objetivos. Las CDMO están incorporando análisis de procesos de inteligencia artificial para cumplir con las normas de registros electrónicos de la FDA, reduciendo la validación en seis meses.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbres de Seguridad y Eficacia | -1.8% | Global, estricto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Políticas de Reembolso Restrictivas | -2.3% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro en Insumos de Vectores Virales | -1.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Falta de Armonización Global en Análisis | -1.2% | Global, impacta en ensayos multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Reembolso Restrictivas

Medicare aprobó solo dos terapias con células madre más allá de los trasplantes hematopoyéticos entre 2020 y 2025, dejando las opciones autólogas ortopédicas y cardiovasculares fuera de la cobertura. Los pagadores europeos descuentan los ahorros futuros más allá de cinco años, reduciendo el valor percibido de las curas duraderas. Las aseguradoras privadas de los Estados Unidos exigen datos de resultados del mundo real, lo que perjudica a los programas de enfermedades raras con cohortes pequeñas. Los mercados de Asia-Pacífico carecen de contratos basados en resultados, lo que frena los registros en India y el Sudeste Asiático. Los flujos de capital hacia empresas en etapa temprana se restringen cuando la aceptación de los pagadores se retrasa respecto al éxito regulatorio.

Fragilidad de la Cadena de Suministro en Insumos de Vectores Virales

Los plazos de entrega de cápsides de AAV alcanzaron los 22 meses en 2025 a medida que la demanda superó la capacidad. Thermo Fisher y Merck KGaA anunciaron expansiones por USD 600 millones, aunque las nuevas líneas no estarán operativas hasta finales de 2027. La variabilidad de los lotes complica las presentaciones regulatorias, requiriendo ensayos de potencia adicionales. Las empresas más pequeñas sin acuerdos de suministro a largo plazo enfrentan retrasos en los ensayos de 18 meses, erosionando sus posiciones competitivas. La concentración de la fabricación en los mercados occidentales introduce riesgo geopolítico durante las disputas comerciales.

Análisis de Segmentos

Por Tipo de Producto: Las iPSC Ganan Terreno gracias a los Avances en Fabricación

Se proyecta que las iPSC crecerán a una CAGR del 13,25% hasta 2031, superando al mercado de células madre. Las células madre adultas representaron el 82,55% de los ingresos de 2025, respaldadas por células mesenquimales en aplicaciones ortopédicas y de heridas. Los injertos hematopoyéticos siguen siendo el estándar clínico para los cánceres de sangre, con un total de más de 25.000 trasplantes alogénicos en 2024[2]Asociación Mundial de Donantes de Médula, "Informe Anual 2024," wmda.info. Los programas neurales mostraron una mejora motora del 68% en los pacientes en un estudio de Fase II de 2025.

El kit de reprogramación sin huella de Takara Bio de 2024 alivió las preocupaciones de la FDA, acelerando las aprobaciones de investigación. Las células de tipo embrionario muy pequeñas siguen siendo preclínicas. Los derivados de exosomas como Celularity reportaron datos positivos de Fase I para el síndrome de dificultad respiratoria aguda en 2025. Las líneas de iPSC de donante universal habilitadas por CRISPR apuntan a reducir el costo de los bienes en un 60% y acortar el procesamiento de semanas a días.

Por Aplicación: Las Terapias Cardiovasculares se Aceleran gracias a las Ganancias Funcionales

Los tratamientos cardiovasculares lideran el crecimiento con una CAGR del 14,85% hasta 2031, impulsados por ganancias en la fracción de eyección ventricular inalcanzables con medicamentos. La oncología captó el 34,53% de los ingresos de 2025 a través de trasplantes hematopoyéticos, que logran más del 70% de supervivencia a cinco años en casos compatibles. La neurología avanzó a medida que BrainStorm estabilizó la función en el 62% de los pacientes con ELA en 2025.

Las indicaciones ortopédicas se benefician de las células mesenquimales que reducen el dolor y mejoran la movilidad en el 74% de los pacientes según un metaanálisis de 2024. El implante de células beta de ViaCyte logró independencia de la insulina en el 43% de los pacientes con diabetes tipo 1 a los 12 meses en 2025. Las designaciones de avance de la FDA para dos productos cardíacos en 2024 confirman la creciente confianza regulatoria. Los algoritmos de selección impulsados por inteligencia artificial predicen a los respondedores con un 82% de precisión, reduciendo las necesidades de tamaño de los ensayos.

Por Tipo de Tratamiento: Las Terapias Autólogas Avanzan gracias a la Fabricación en el Punto de Atención

Las opciones alogénicas generaron el 53,63% de los ingresos de 2025, aunque las terapias autólogas avanzan a una CAGR del 12,87% a medida que los biorreactores de sistema cerrado permiten la producción a pie de cama. El concentrado de médula ósea en el mismo día de Regenexx redujo el costo a USD 12.000 y amplió la adopción ambulatoria.

La guía de la FDA de 2024 sobre manipulación mínima aclaró las vías para usos autólogos en el mismo procedimiento. Los ingresos de CAR-T autólogo alcanzaron USD 8.000 millones en 2024, validando la viabilidad comercial[3]Novartis, "Presentación para Inversores 2025," novartis.com. Los desarrolladores alogénicos contrarrestan con entregas compatibles con HLA en 72 horas, ya que Gamida Cell lanzó su injerto expandido con nicotinamida en 2024. Los modelos híbridos editados genéticamente buscan escalabilidad con bajo riesgo de rechazo.

Por Usuario Final: Las CDMO Capturan la Ola de Externalización

Los hospitales y centros quirúrgicos representaron el 40,33% del gasto de 2025, anclados por programas de trasplante y procedimientos autólogos ortopédicos. Se prevé que las CDMO crezcan al 12,7% a medida que la industria farmacéutica externaliza los vectores virales y la expansión celular para diferir el riesgo de capital. El financiamiento de investigación de los NIH creció un 12% hasta USD 420 millones en el año fiscal 2025.

Una sola suite de vectores virales de fabricación de buenas prácticas puede costar USD 150 millones y necesitar tres años para su validación, lo que hace atractiva la externalización. Lonza y Catalent anunciaron más de USD 1.000 millones en ampliaciones de capacidad en 2024. Hospitales como Mayo Clinic invirtieron USD 40 millones en suites en el sitio para la producción autóloga. La guía regulatoria de 2025 redujo a la mitad los tiempos de revisión de transferencia de sitio, fomentando asociaciones de fabricación flexibles.

Análisis Geográfico

América del Norte representó el 45,13% de los ingresos de 2025, respaldada por las designaciones de la FDA y la cobertura de Medicare para los trasplantes hematopoyéticos. Europa representó el 28%, liderada por Alemania y el Reino Unido, que albergaron el 34% de los ensayos regenerativos globales en 2024. Se prevé que Asia-Pacífico registre una CAGR del 12,51% hasta 2031, impulsada por las aprobaciones condicionales de Japón y la inclusión de terapias para la talasemia y la anemia de células falciformes en los formularios de seguros de China.

China redujo los costos de bolsillo de USD 80.000 a USD 8.000, ampliando diez veces la base direccionable del mercado de células madre. Japón asignó JPY 50.000 millones (USD 340 millones) en subsidios en 2024 para escalar ensayos y fabricación. Los registros de ensayos chinos aumentaron un 67% interanual hasta 218 en 2025.

Oriente Medio y África aprovecharon el turismo médico, con Dubai Healthcare City reportando un aumento del 45% en visitas entrantes de células madre en 2025. Brasil aprobó dos terapias autólogas para la isquemia crítica de miembros en 2024, señalando avances regulatorios. India atrajo una planta de CDMO de USD 60 millones en Bangalore en 2025. La presión de precios de Asia-Pacífico, donde las terapias alogénicas apuntan a USD 30.000, obliga a los actores occidentales a optimizar costos.

Panorama Competitivo

Los principales proveedores controlaron un porcentaje significativo de los ingresos globales en 2025, dejando espacio para más de 200 desarrolladores de nicho. Bristol Myers Squibb adquirió una plataforma de CAR-T por USD 4.100 millones en 2024 para acelerar la entrada al mercado. El CTX001 de Vertex logró más del 90% de curas funcionales para la anemia de células falciformes en 2025, demostrando el potencial alogénico editado genéticamente. Lonza ahora ofrece servicios integrales, reduciendo los plazos de los patrocinadores. Las solicitudes de patentes globales para la diferenciación de iPSC aumentaron un 42% en 2024.

Las oportunidades de espacio en blanco incluyen condiciones raras, donde Orchard Therapeutics avanzó en la leucodistrofia metacromática a través de ensayos financiados por pacientes. Los biorreactores en el punto de atención eliminan USD 15.000 en costos de cadena de frío, atrayendo a sistemas hospitalarios. Codiak BioSciences avanzó en exosomas diseñados antes de su adquisición en 2024, mostrando rutas de entrada alternativas. Los controles de calidad impulsados por inteligencia artificial reducen los costos en un 40% y acortan el tiempo de liberación a ocho horas, una capacidad comercializada por Thermo Fisher en 2024.

Líderes de la Industria de Células Madre

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Takara Bio Inc.

Bio-Techne Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: The Jackson Laboratory completó la adquisición de la New York Stem Cell Foundation.

- Octubre de 2025: REPROCELL obtuvo la certificación de fabricación de buenas prácticas bajo supervisión de la Agencia Europea de Medicamentos para bancos de células maestras y de trabajo de iPSC en las instalaciones españolas de Histocell.

Alcance del Informe del Mercado Global de Células Madre

Según el alcance del informe, las células madre son células indiferenciadas con la capacidad única de desarrollarse en varios tipos de células especializadas en el cuerpo. Tienen la capacidad de autorrenovarse mediante la división celular y pueden diferenciarse en tipos de células específicos, como células musculares, nerviosas o sanguíneas, lo que las hace vitales para el crecimiento, el desarrollo, la reparación de tejidos y la medicina regenerativa.

La segmentación del mercado de células madre está categorizada por tipo de producto, aplicación, tipo de tratamiento, usuario final y geografía. Por tipo de producto, el mercado incluye células madre adultas, células madre mesenquimales, células madre hematopoyéticas, células madre neurales, células madre embrionarias humanas, células madre pluripotentes inducidas (iPSC), células madre de tipo embrionario muy pequeñas y otros tipos. Por aplicación, cubre trastornos neurológicos, tratamientos ortopédicos, oncología, problemas cardiovasculares e infarto de miocardio, diabetes y problemas metabólicos, heridas y quemaduras, y otros usos. Por tipo de tratamiento, el mercado está segmentado en terapia con células madre alogénicas, terapia con células madre autólogas y terapia con células madre singénicas. Por usuario final, el mercado incluye institutos académicos y de investigación, hospitales y centros quirúrgicos, empresas farmacéuticas y de biotecnología, bancos de células madre e instalaciones de criopreservación, y organizaciones de desarrollo y fabricación por contrato (CDMO). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Células Madre Adultas | Células Madre Mesenquimales |

| Células Madre Hematopoyéticas | |

| Células Madre Neurales | |

| Células Madre Embrionarias Humanas | |

| Células Madre Pluripotentes Inducidas (iPSC) | |

| Células Madre de Tipo Embrionario Muy Pequeñas | |

| Otros Tipos de Productos |

| Trastornos Neurológicos |

| Tratamientos Ortopédicos |

| Trastornos Oncológicos |

| Enfermedades Cardiovasculares e Infarto de Miocardio |

| Diabetes y Trastornos Metabólicos |

| Heridas y Quemaduras |

| Otras Aplicaciones |

| Terapia con Células Madre Alogénicas |

| Terapia con Células Madre Autólogas |

| Terapia con Células Madre Singénicas |

| Institutos Académicos y de Investigación |

| Hospitales y Centros Quirúrgicos |

| Empresas Farmacéuticas y de Biotecnología |

| Bancos de Células Madre e Instalaciones de Criopreservación |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Células Madre Adultas | Células Madre Mesenquimales |

| Células Madre Hematopoyéticas | ||

| Células Madre Neurales | ||

| Células Madre Embrionarias Humanas | ||

| Células Madre Pluripotentes Inducidas (iPSC) | ||

| Células Madre de Tipo Embrionario Muy Pequeñas | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Trastornos Neurológicos | |

| Tratamientos Ortopédicos | ||

| Trastornos Oncológicos | ||

| Enfermedades Cardiovasculares e Infarto de Miocardio | ||

| Diabetes y Trastornos Metabólicos | ||

| Heridas y Quemaduras | ||

| Otras Aplicaciones | ||

| Por Tipo de Tratamiento | Terapia con Células Madre Alogénicas | |

| Terapia con Células Madre Autólogas | ||

| Terapia con Células Madre Singénicas | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Hospitales y Centros Quirúrgicos | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Bancos de Células Madre e Instalaciones de Criopreservación | ||

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de células madre en 2031?

Se prevé que el mercado de células madre alcance USD 33,43 mil millones en 2031, respaldado por una CAGR del 11,79% impulsada por la aceleración regulatoria y las plataformas alogénicas escalables.

¿Qué categoría de producto crece más rápido hasta 2031?

Las células madre pluripotentes inducidas se están expandiendo a una CAGR del 13,25% debido a la fabricación en sistema cerrado que reduce el riesgo de contaminación y apoya las terapias disponibles de forma inmediata.

¿Por qué las aplicaciones cardiovasculares están ganando impulso?

Los datos de Fase III muestran mejoras significativas en la función ventricular, lo que lleva a una CAGR del 14,85% para las indicaciones cardiovasculares, la más rápida entre los segmentos de aplicación.

¿Cómo está cambiando Asia-Pacífico el panorama competitivo?

Las reformas de política en Japón y China aceleran las aprobaciones y amplían la cobertura de seguros, impulsando a la región a una CAGR del 12,51% y presionando los precios globales.

¿Qué papel desempeñan las CDMO en la fabricación de terapias con células madre?

Las CDMO son el segmento de usuario final de más rápido crecimiento con una CAGR del 12,7% porque los patrocinadores farmacéuticos externalizan las operaciones de vectores virales y expansión celular, que requieren un uso intensivo de capital.

¿Cómo están afectando las herramientas de inteligencia artificial al costo de los bienes para los productos de células madre?

La caracterización celular impulsada por inteligencia artificial reduce los costos laborales en un 40% y acorta las pruebas de liberación de lotes de 72 horas a ocho, lo que permite a los fabricantes alcanzar objetivos de precios por debajo de USD 50.000.

Última actualización de la página el: