Tamaño y Participación del Mercado de Terminales POS en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

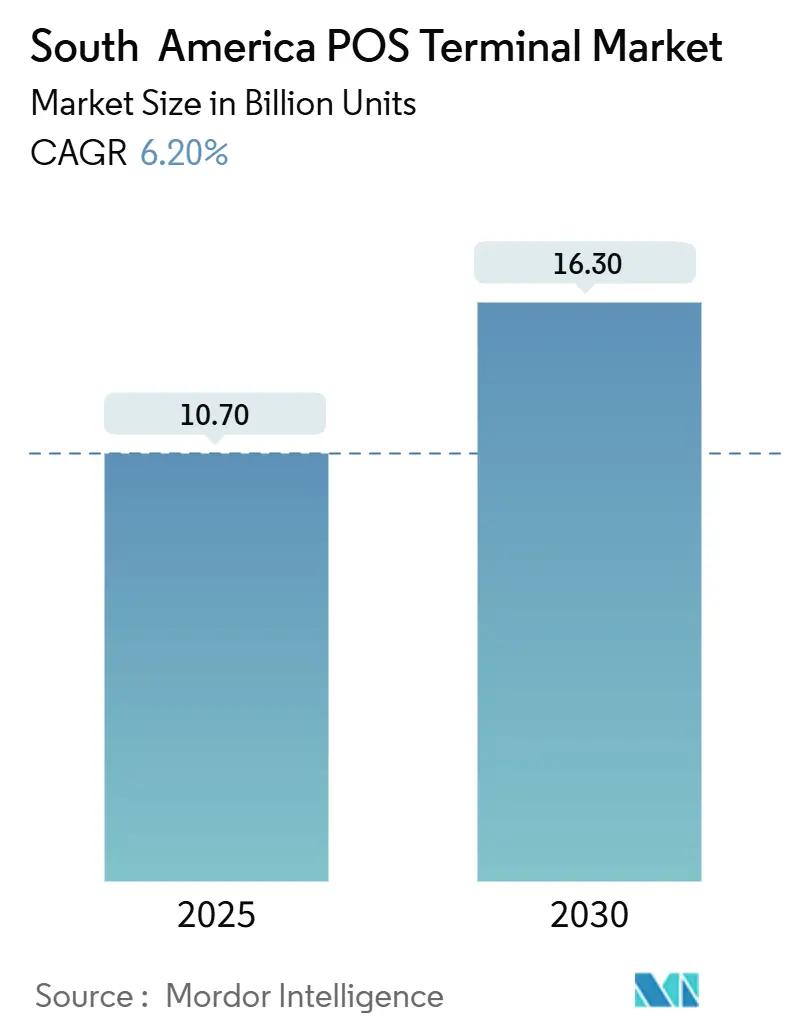

| Volumen del Mercado (2025) | 10.70 Mil millones de unidades |

| Volumen del Mercado (2030) | 16.30 Mil millones de unidades |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

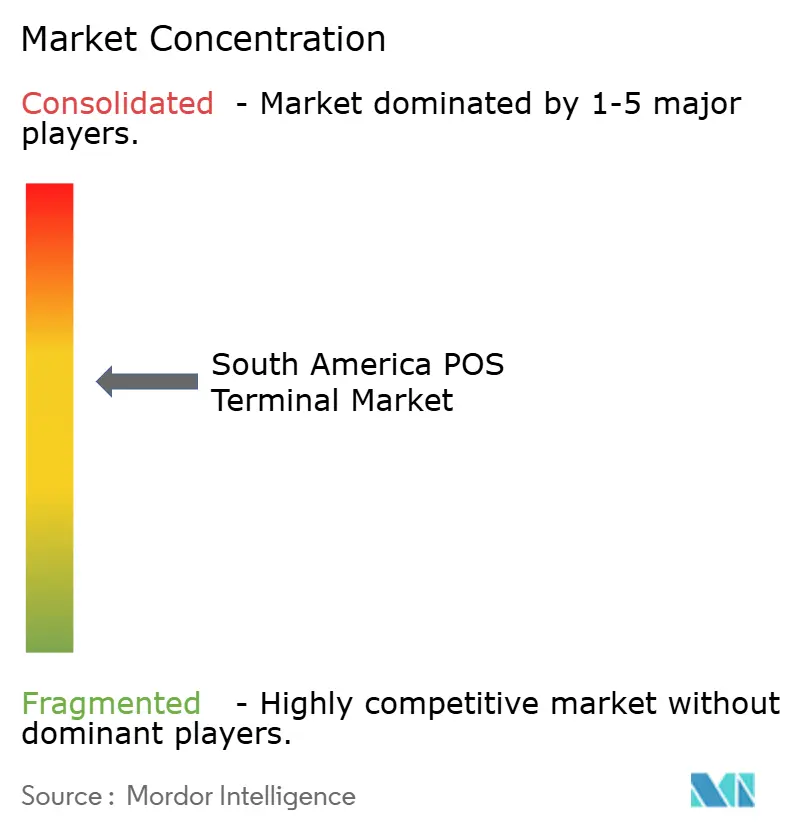

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS en América del Sur por Mordor Intelligence

El tamaño del Mercado de Terminales POS en América del Sur se estima en 10,70 mil millones de unidades en 2025, y se espera que alcance 16,30 mil millones de unidades en 2030, a una CAGR del 6,20% durante el período de pronóstico (2025-2030). La expansión está impulsada por los esquemas de pago instantáneo gubernamentales como PIX de Brasil y DiMo de México, la rápida adopción de pagos sin contacto y las iniciativas de digitalización de comerciantes lideradas por fintechs. Las terminales inteligentes basadas en Android están cambiando las expectativas de los comerciantes, pasando de la simple aceptación de pagos a centros de negocios de servicio completo, mientras que las agencias de transporte despliegan validadores desatendidos que abren nuevos nichos de hardware. Las estrategias competitivas se centran cada vez más en ecosistemas de software, impulsando ingresos recurrentes más allá de las comisiones de intercambio. Mientras tanto, la presión de precios de los rieles de cuenta a cuenta (A2A) y el aumento de los costos de cumplimiento de PCI-DSS moderan los márgenes de hardware, pero también aceleran la diferenciación de productos a medida que los proveedores agrupan servicios de valor añadido.

Conclusiones Clave del Informe

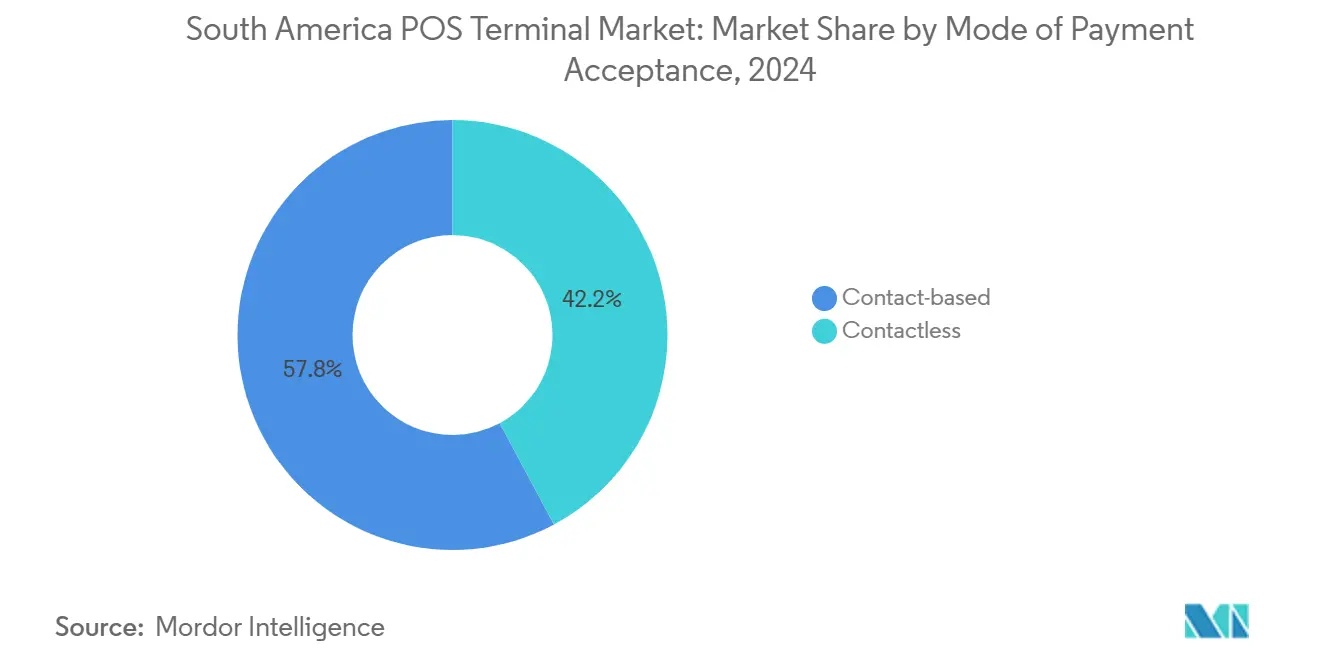

- Por modo de pago, los sistemas POS móviles y portátiles lideraron con una participación del 63,72% en el mercado de Terminales POS en América del Sur en 2024.

- Por tipo de terminal POS, las unidades móviles generaron el 63,72% de los envíos de 2024 y se prevé que registren una CAGR del 7,65% hasta 2030.

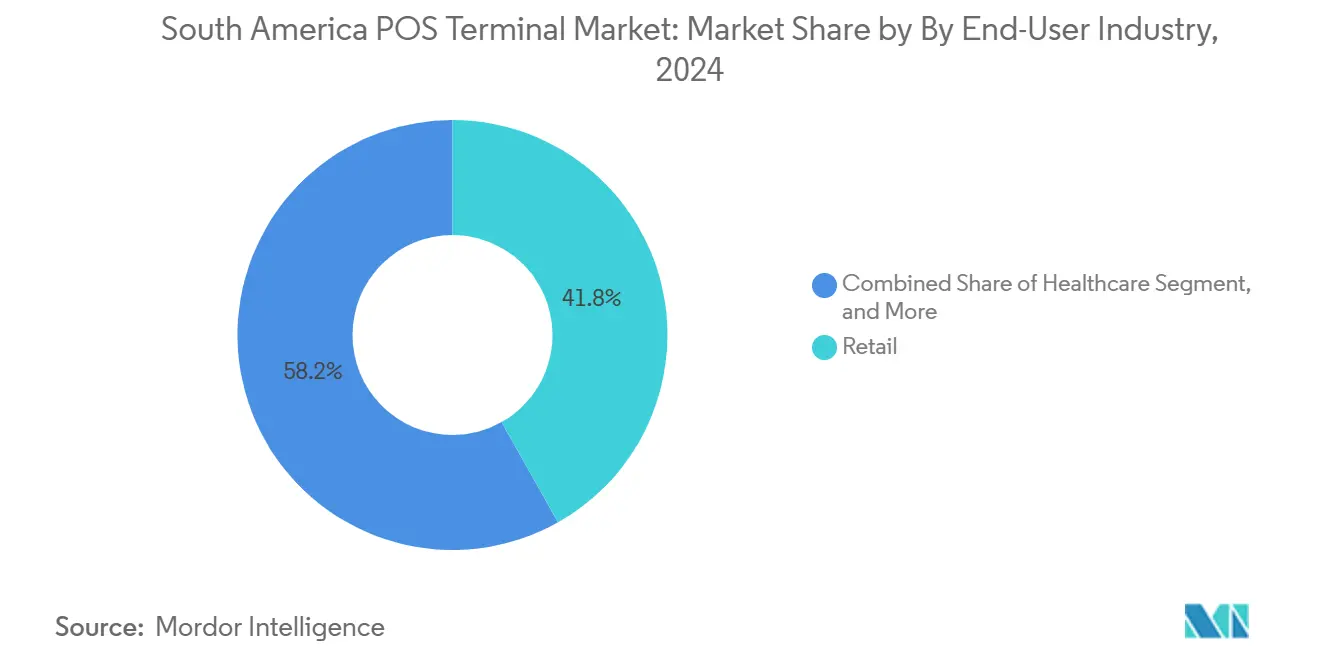

- Por usuario final, el comercio minorista capturó una participación del 41,83% del tamaño del mercado de Terminales POS en América del Sur en 2024, mientras que el transporte y la logística avanzaron a una CAGR del 6,99% hasta 2030.

- Por país, Brasil mantuvo una participación de ingresos del 34,72% en 2024; se prevé que Argentina se expanda a una CAGR del 7,1% hasta 2030.

- PAX Technology, Ingenico y VeriFone controlaron colectivamente alrededor del 65% de los envíos de unidades en América del Sur en 2024.

Tendencias e Información del Mercado de Terminales POS en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Menor costo total de propiedad que el manejo de efectivo | +1.2% | Brasil, México, Colombia | Mediano plazo (2-4 años) |

| Aumento de pagos sin contacto y móviles tras la pandemia | +1.8% | Brasil, Argentina | Corto plazo (≤2 años) |

| Digitalización obligatoria de pagos de microcomerciantess | +1.5% | Brasil, México, Argentina | Largo plazo (≥4 años) |

| Expansión de adquirentes fintech y agregadores de pago | +1.1% | México, Chile, Perú | Mediano plazo (2-4 años) |

| Terminal POS inteligente Android convirtiéndose en centro de negocios del comerciante | +0.9% | Brasil, México, Argentina | Largo plazo (≥4 años) |

| Despliegue de validadores desatendidos en transporte urbano | +0.7% | Panamá, Uruguay, Costa Rica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Menor costo total de propiedad que el manejo de efectivo

Las terminales modernas reducen las pérdidas por gestión de efectivo, automatizan la liquidación e integran funciones de inventario. Las unidades Android de Castles Technology triplicaron la productividad de los comerciantes en programas piloto, resultando en más de 4 millones de terminales desplegadas por fintechs en México, en comparación con 1,4 millones de dispositivos bancarios. Los proveedores de hardware ahora agrupan paneles de análisis y préstamos de capital de trabajo que convierten las ventas únicas en ingresos por suscripción, reforzando el impulso de adopción entre los microcomerciantess.

Aumento de pagos sin contacto y móviles tras la pandemia

La COVID-19 cambió el comportamiento del consumidor hacia los pagos por aproximación y código QR. Las transacciones NFC representan ahora más del 50% de los volúmenes de tarjetas presenciales en Brasil, y PIX Sin Contacto ha estado activo desde febrero de 2025, combinando la liquidación instantánea con la comodidad sin contacto, aumentando así la demanda de los comerciantes por dispositivos de doble interfaz.[1]Banco Central do Brasil, "Estadísticas PIX," BCB.GOV.BR El marco de QR interoperable de Argentina registró un crecimiento interanual del 278% en abril de 2024, confirmando una preferencia sostenida por la aceptación de pagos sin contacto.

Digitalización obligatoria de pagos de microcomerciantess

Los reguladores vinculan la recaudación fiscal y los objetivos de inclusión financiera a la digitalización de los comerciantes. PIX procesó 42 mil millones de transacciones en 2024, mientras que Transferencias 3.0 de Argentina limita las comisiones de los comerciantes al 0,07%, empujando incluso a los vendedores ambulantes a instalar lectores POS. La opción DiMo de México en los rieles SPEI complementa el QR CoDi para cubrir todos los casos de uso de pago instantáneo, incorporando el despliegue de terminales POS en las listas de verificación de cumplimiento para las pequeñas empresas.

Expansión de adquirentes fintech y agregadores de pago

Las fintechs con enfoque en API simplifican la incorporación, reducen las comisiones de adquisición heredadas e integran software de valor añadido. El aumento del 1.000% en los ingresos de tapi en 2024 subraya cómo las plataformas nativas en la nube escalan rápidamente las redes de comerciantes. Sus SDK abiertos favorecen las terminales inteligentes Android, presionando a los proveedores tradicionales a lanzar mercados de aplicaciones y modelos de reparto de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de Ciberseguridad y Cumplimiento de PCI-DSS | -0.8% | Regional, con mayor impacto en Brasil y México | Largo plazo (≥ 4 años) |

| Alta Informalidad y Preferencia por el Efectivo en Zonas Rurales | -1.2% | Zonas rurales de Perú, Colombia y el interior de México | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Chipsets Seguros | -0.6% | Cadena de suministro global que afecta a todos los países | Mediano plazo (2-4 años) |

| Precios Agresivos de PIX/A2A que Erosionan la Economía de las Tarjetas en Terminales POS | -0.9% | Brasil, Argentina, con expansión a México y Colombia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos de ciberseguridad y cumplimiento de PCI-DSS

PCI-DSS v4.0.1 amplía los mandatos de autenticación, gestión de claves y monitoreo, generando gastos de auditoría recurrentes que los pequeños comerciantes tienen dificultades para afrontar. Los fabricantes de terminales deben asegurar las actualizaciones de firmware y mantener la certificación de dispositivos, lo que eleva los costos de materiales y complica los despliegues en entornos regulatorios fragmentados.

Alta informalidad y preferencia por el efectivo en zonas rurales

Las economías rurales dependen del efectivo debido a la conectividad deficiente y los hábitos culturales. La informalidad reduce la penetración de cuentas financieras hasta en 12 puntos porcentuales en Perú, reduciendo la base de terminales POS disponible. En el campo colombiano, el efectivo sigue siendo el método de pago dominante en más del 60% de las transacciones, a pesar de la creciente adopción de billeteras digitales en las zonas urbanas. Los proveedores abordan la brecha con mini terminales POS habilitadas para 4G y lectores QR con capacidad fuera de línea, pero la rentabilidad sigue siendo un desafío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: Fortaleza basada en contacto en medio del auge sin contacto

Las transacciones EMV basadas en contacto representaron el 57,83% de la participación del mercado de Terminales POS en América del Sur en 2024, reflejando una infraestructura de tarjetas con chip consolidada. Sin embargo, los volúmenes sin contacto crecen a una CAGR del 7,23% a medida que proliferan las tarjetas NFC y las billeteras digitales. El esquema QR unificado de Argentina procesó 35,7 millones de transacciones en abril de 2024, mientras que PIX Sin Contacto de Brasil está listo para acelerar aún más la adopción de NFC. Los comerciantes demandan cada vez más lectores de doble interfaz para proteger sus inversiones a futuro y capturar tanto el tráfico de tarjetas tradicionales como el de pagos instantáneos. Los proveedores de dispositivos agrupan escáneres QR y grandes pantallas táctiles, permitiendo modos de aceptación configurables por software sin necesidad de cambios adicionales de hardware.

Los efectos de segundo orden incluyen a los adquirentes que remodelan los modelos de comisiones a medida que los rieles A2A sin contacto socavan la economía del intercambio. Algunos comerciantes brasileños ya redirigen artículos de bajo valor a PIX para evitar las comisiones de descuento de comerciante, mientras que las compras de alto valor permanecen en cuotas con tarjeta de crédito. Los proveedores de terminales responden con motores de enrutamiento dinámico a nivel de dispositivo, maximizando los ahorros para los comerciantes y consolidando la relevancia del hardware en un mundo de pagos omnipresentes.

Por Tipo de Terminal POS: Los sistemas móviles y portátiles redefinen los flujos de trabajo de los comerciantes

Las unidades móviles generaron el 63,72% de los envíos de 2024 y se prevé que registren una CAGR del 7,65% hasta 2030, destacando cómo los comerciantes valoran la portabilidad y los ecosistemas de aplicaciones. Los dispositivos inteligentes como el A920 de PAX combinan escáneres de código de barras, cámaras y módulos LTE, permitiendo a los proveedores ofrecer aplicaciones de inventario o entrega tras el despliegue. Para los grandes minoristas, las terminales fijas siguen siendo esenciales para los cajones de efectivo e impresoras de recibos; sin embargo, el enfoque se desplaza hacia sistemas tipo tableta que se sincronizan con sistemas ERP basados en la nube. Las empresas de logística utilizan lectores portátiles para pagos de prueba de entrega, mientras que los restaurantes con servicio en mesa emplean terminales portátiles para agilizar el proceso de pago y aumentar la rotación de mesas.

Las mejoras de seguridad, incluido el inicio de sesión por huella dactilar, el cifrado punto a punto y los chips de arranque seguro, contrarrestan las crecientes amenazas de fraude y satisfacen las estrictas normas de ciberseguridad de Brasil y México. La duración de la batería y la robustez también mejoran a medida que los proveedores apuntan a mercados al aire libre, como camiones de comida y comerciantes en eventos.

Por Industria de Usuario Final: El dominio del comercio minorista enfrenta el crecimiento impulsado por el transporte

El comercio minorista mantuvo el 41,83% del tamaño del mercado de Terminales POS en América del Sur en 2024, beneficiándose de bases de comerciantes densas y necesidades de pago en múltiples carriles. No obstante, el transporte registra la CAGR más alta del 6,99%, impulsado por la recaudación de tarifas de circuito abierto en metros y operadores de autobuses. El despliegue sin contacto del Metro de Panamá, las actualizaciones de validadores del Metro de Ciudad de México y la integración SINPE-TP de Costa Rica ilustran el apetito de la movilidad por hardware POS especializado. La hospitalidad le sigue de cerca a medida que los pedidos en mesa se integran con el pago en un solo flujo de trabajo, aumentando el valor promedio de los tickets y la transparencia en las propinas.

Los despliegues en el sector salud ganan impulso a través de quioscos de teleconsulta y clínicas que buscan capacidades de tarjeta en archivo conformes. Mientras tanto, microverticales como la educación y los centros de servicio gubernamentales aprovechan los quioscos de pago desatendidos para reducir el manejo de efectivo, añadiendo demanda de cola larga para terminales de grado industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Brasil generó el 34,72% de los ingresos regionales en 2024 y se proyecta a una CAGR estable del 6,89% a medida que dominan los ciclos de reemplazo. El tamaño del mercado de Terminales POS en América del Sur en Brasil se beneficia de las actualizaciones de software impulsadas por PIX en lugar de instalaciones en nuevos mercados. PAX disfruta de una participación de mercado de aproximadamente el 50%, respaldada por una amplia red de revendedores e incentivos de fabricación doméstica. Argentina, en contraste, crece a una CAGR del 7,1% gracias a Transferencias 3.0 y la interoperabilidad QR, que impulsan a los comerciantes a instalar terminales POS inteligentes equipadas con cámara. México refleja la dinámica fintech de Argentina, con 4 millones de terminales desplegadas por agregadores que superan a los dispositivos bancarios. Colombia, Chile y Perú se encuentran en etapas más tempranas de adopción, pero obtienen vientos de cola de políticas como el lanzamiento del pago instantáneo Bre-B de Colombia en mayo de 2025, que presagia una rápida adopción.

Brasil sigue siendo el ancla del mercado de Terminales POS en América del Sur, aprovechando 42 mil millones de transacciones PIX en 2024 para justificar la renovación continua de dispositivos y actualizaciones de aplicaciones. La próxima capacidad de PIX sin contacto requiere lectores habilitados para NFC, lo que impulsa ciclos de adquisición en 2025 entre los 9 millones de comerciantes activos. Los créditos fiscales sobre la electrónica fabricada localmente refuerzan las líneas de ensamblaje doméstico de PAX e Ingenico, proporcionando resiliencia de inventario ante la escasez global de chipsets.

El impulso regulatorio de Argentina convierte el hardware listo para QR y NFC en un requisito básico. Las transacciones interoperables mensuales superaron los 100 millones en diciembre de 2024 a medida que los comerciantes adoptaron comisiones limitadas y liquidación instantánea, impulsando un crecimiento de envíos de dos dígitos para los proveedores de terminales POS inteligentes. La volatilidad cambiaria también empuja a los consumidores hacia los saldos de billeteras, reforzando la expansión de la aceptación digital.

El ecosistema fintech de México transforma al país en el segundo mercado más grande de Terminales POS en América del Sur. Los agregadores como Mercado Pago y Clip priorizan los dispositivos basados en Android que integran ofertas de fidelización y crédito, desplazando a las terminales heredadas bloqueadas por bancos. El riel de pago por número de teléfono DiMo amplía la aceptación más allá del QR hacia experiencias USSD ligeras, requiriendo actualizaciones de firmware en lugar de nuevo hardware, extendiendo así los ciclos de vida de los dispositivos mientras fideliza a los comerciantes en suscripciones de software.

Los mercados secundarios como Colombia y Perú registran una penetración acelerada de billeteras. Colombia procesó COP 332 billones a través de billeteras digitales en 2024, y el esquema Bre-B apunta a replicar la curva de adopción de PIX, lo que implica un aumento a corto plazo en la demanda de terminales POS móviles de bajo costo.[2]Bold, "Bold Fintech Colombia Crecimiento de Pagos Digitales," BOLD.CO El rezago del efectivo en las zonas rurales de Perú ralentiza la penetración, pero los programas gubernamentales de conectividad y la expansión del 4G crean puntos de inflexión para la incorporación de microcomerciantess.

Panorama Competitivo

Los líderes de hardware establecidos PAX Technology, Ingenico y VeriFone mantienen una participación combinada del 65% en unidades, otorgando al mercado de Terminales POS en América del Sur un perfil de concentración moderada. PAX explota centros de fabricación regionales y puntos de precio de nivel medio para dominar Brasil y ganar terreno en Argentina y Chile. Ingenico contrarresta con terminales Android de alta especificación y alianzas con adquirentes como Fiserv, asegurando segmentos premium que valoran la fiabilidad y el cumplimiento normativo. VeriFone aprovecha su serie Carbon para minoristas de múltiples carriles, pero enfrenta erosión de participación en los nichos de microcomerciantess capturados por paquetes fintech.

Los nuevos participantes impulsados por fintechs, incluidos Mercado Pago, Clip y PagSeguro, redefinen los parámetros competitivos a través de ofertas verticalmente integradas. Su capacidad para subsidiar hardware mediante ingresos de adquisición o préstamos comprime los precios de venta promedio y obliga a los titulares a pivotar hacia ecosistemas de software. Los fabricantes de equipos originales chinos como Newland ganan contratos por precio y personalización rápida, como lo evidencia su premio de proveedor de CIELO en Brasil.[3]Newland Payment Technology, "Newland Payment obtiene el Premio al Mejor Proveedor," NEWLANDNPT.COM

Los movimientos estratégicos se centran en la economía de plataformas. PAX abrió un mercado de aplicaciones que comparte ingresos por suscripción con proveedores de software independientes, mientras que Ingenico pilota planes de Dispositivo como Servicio que agrupan hardware, garantía y terminal POS en la nube en una única cuota mensual. Las asociaciones entre adquirentes e integradores de transporte, como SONDA con bancos locales, señalan una diversificación vertical para capturar presupuestos de recaudación de tarifas.

Líderes de la Industria de Terminales POS en América del Sur

VeriFone System Inc.

Ingenico S.A.

Castles Technology Co., Ltd.

NCR Corporation

BBPOS Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El banco central de Brasil lanzó PIX Sin Contacto, habilitando transferencias instantáneas basadas en NFC en el punto de venta.

- Febrero de 2025: tapi y Mercado Pago formaron una alianza estratégica para escalar la aceptación de pequeñas y medianas empresas en México.

- Enero de 2025: El BCRA de Argentina estableció el lanzamiento de pagos con tarjeta de débito QR bajo Transferencias 3.0 para abril de 2025.

- Julio de 2024: Itaú Unibanco adquirió los activos de software minorista de NCR Atleos para profundizar las capacidades internas de terminales POS.

Alcance del Informe del Mercado de Terminales POS en América del Sur

El mercado de Terminales POS captura los ingresos generados por hardware, software y servicios que facilitan las transacciones durante la venta de un producto o servicio. Ayuda a almacenar, capturar, compartir e informar datos relacionados con las transacciones de ventas.

El Informe del Mercado de Terminales POS en América del Sur está Segmentado por Modo de Aceptación de Pago (Basado en Contacto y Sin Contacto), Tipo de Terminal POS (Sistemas de Punto de Venta Fijo y Sistemas de Punto de Venta Móvil/Portátil), Industria de Usuario Final (Comercio Minorista, Hospitalidad, Salud, Transporte y Logística, y Otras Industrias de Usuario Final), por País (Brasil, Argentina, Colombia, Chile, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Unidades).

Mejora la experiencia de compra y ayuda a agilizar el proceso de pago, resultando en última instancia en la satisfacción del cliente. La gestión de inventario, el stock disponible, la disponibilidad de productos y la información de precios son los datos primarios obtenidos de los sistemas. El estudio también cubre el impacto de la COVID-19 en el mercado y sus segmentos afectados.

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil |

| Comercio Minorista |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de Terminal POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hospitalidad | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Terminales POS en América del Sur?

El mercado se sitúa en 10,7 mil millones de unidades USD en 2025 y se prevé que alcance 16,3 mil millones de unidades USD en 2030.

¿Qué segmento de terminales POS crece más rápido en América del Sur?

Las terminales sin contacto habilitadas para NFC avanzan a una CAGR del 7,23% hasta 2030.

¿Qué tan significativo es Brasil dentro del panorama de terminales POS de América del Sur?

Brasil representa el 34,72% de los ingresos e impulsa la demanda de actualización a través de PIX Sin Contacto e incentivos de producción doméstica.

¿Qué empresas lideran el campo competitivo de Terminales POS en América del Sur?

PAX Technology, Ingenico y VeriFone controlan conjuntamente aproximadamente el 65% de los envíos en la región.

¿Qué cambios regulatorios impactan la adopción de terminales POS en Argentina?

Transferencias 3.0 de Argentina exige la interoperabilidad QR con comisiones de comerciante limitadas, impulsando el rápido despliegue de terminales POS inteligentes.

¿Por qué los comerciantes sudamericanos prefieren los dispositivos POS móviles?

Ofrecen portabilidad, aplicaciones de negocios integradas y conectividad LTE que se alinean con las necesidades de los microcomerciantess y los modelos de adquisición fintech.

Última actualización de la página el: