Tamaño y Participación del Mercado de Tapas y Cierres Plásticos de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

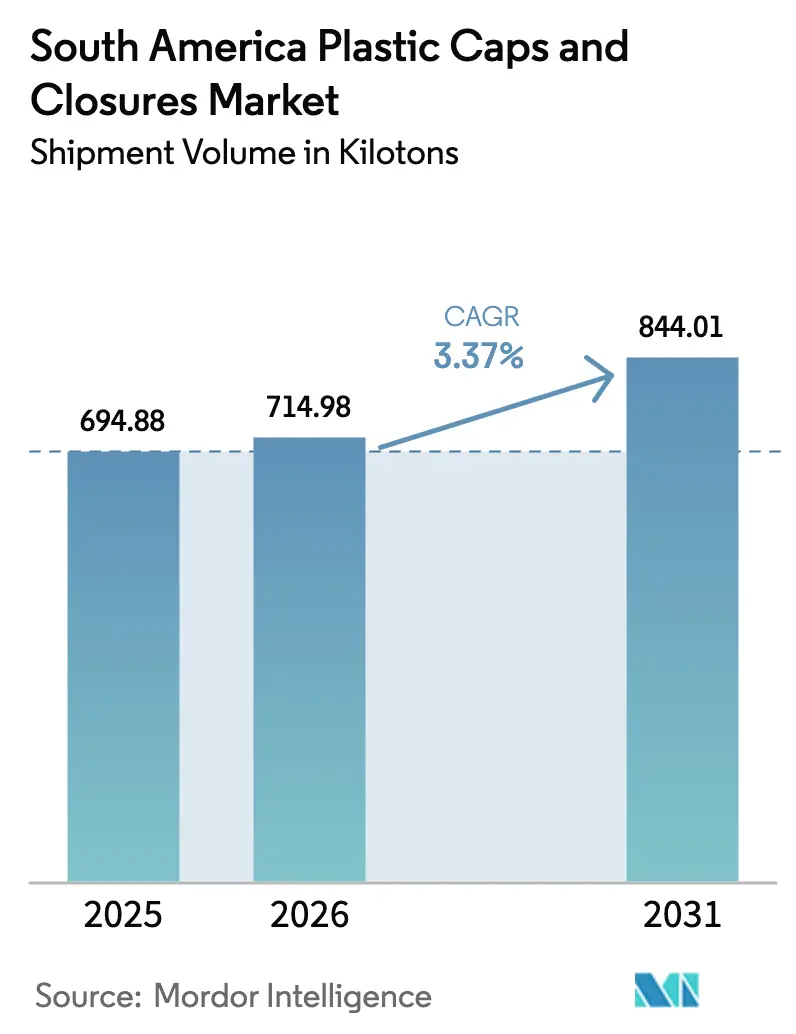

| Tamaño del mercado en el año base (2025) | 694.88 kilotones |

| Volumen del Mercado (2026) | 714.98 kilotones |

| Volumen del Mercado (2031) | 844.01 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas y Cierres Plásticos de América del Sur por Mordor Intelligence

El tamaño del mercado de tapas y cierres plásticos de América del Sur fue valorado en 694,88 kilotoneladas en 2025 y se estima que crecerá desde 714,98 kilotoneladas en 2026 hasta alcanzar 844,01 kilotoneladas en 2031, a una CAGR del 3,37% durante el período de pronóstico (2026-2031). Los mandatos favorables de contenido reciclado, el rápido aumento en el cumplimiento del comercio electrónico y la alineación de los exportadores con la normativa europea de tapas ancladas están redefiniendo las especificaciones de producto y las estrategias de abastecimiento. El productor regional de resinas Braskem ha acelerado la transición hacia grados reciclados mecánica y químicamente, mientras que las marcas premium de cuidado personal y bebidas espirituosas están instalando cierres inteligentes que validan la autenticidad en el punto de consumo. Los convertidores capaces de combinar resina virgen y posconsumo, integrar funcionalidad a prueba de manipulaciones y ofrecer tiradas cortas de impresión para campañas promocionales están ganando nuevos contratos. Al mismo tiempo, el aligeramiento de cierres se está convirtiendo en un requisito de entrada al mercado a medida que los propietarios de marcas persiguen objetivos de reducción de carbono y buscan alivio ante la volatilidad de los precios del polipropileno.

Conclusiones Clave del Informe

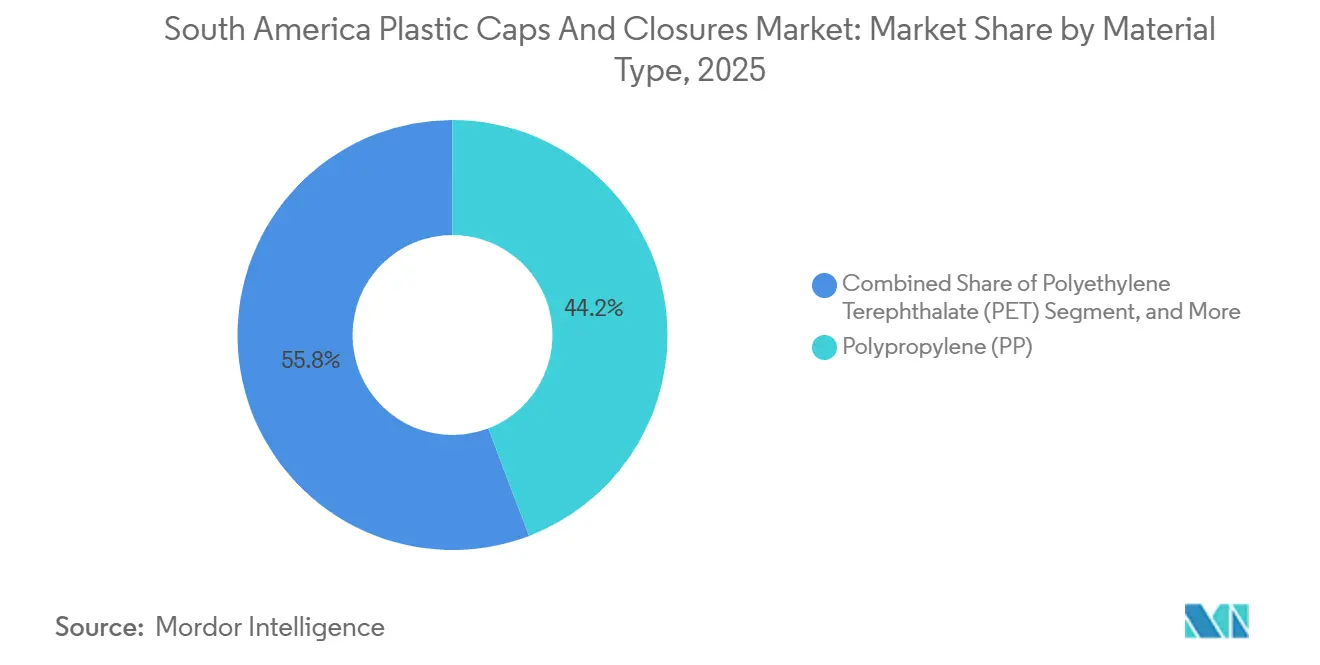

- Por material, el polipropileno lideró con el 44,20% de la participación del mercado de tapas y cierres plásticos de América del Sur en 2025, mientras que Otros Materiales proyectan expandirse a una CAGR del 4,33% hasta 2031.

- Por industria de usuario final, los cierres para bebidas representaron el 49,32% del tamaño del mercado de tapas y cierres plásticos de América del Sur en 2025, y se prevé que cosméticos y artículos de tocador avancen a una CAGR del 4,52% hasta 2031.

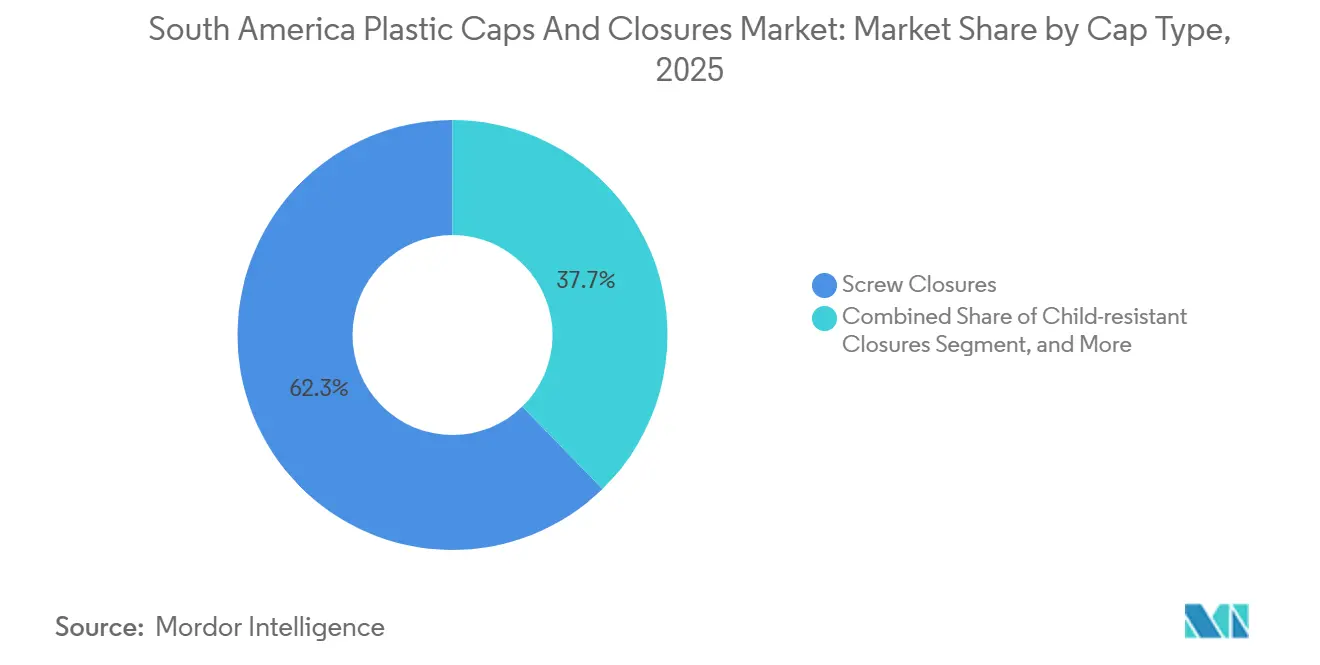

- Por tipo de tapa, los cierres de rosca representaron el 62,30% de la participación del mercado de tapas y cierres plásticos de América del Sur en 2025, mientras que se espera que las tapas ancladas registren una CAGR del 4,49% durante 2026-2031.

- Por tecnología de fabricación, el moldeo por compresión representó el 47,78% del volumen en 2025 y los cierres inteligentes impresos digitalmente están proyectados para crecer a una CAGR del 4,18% durante el mismo período.

- Por geografía, Brasil mantuvo el 57,33% del volumen regional en 2025, mientras que Perú proyecta registrar la CAGR más rápida del 4,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tapas y Cierres Plásticos de América del Sur

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del Consumo de Bebidas para Llevar | +0.8% | Brasil, Argentina, Colombia, Expansión a Perú y Chile | Mediano Plazo (2–4 Años) |

| Creciente Penetración de Bebidas Lácteas Embotelladas en PET | +0.6% | Brasil, Argentina, Uruguay, Expansión a Perú y Colombia | Largo Plazo (≥ 4 Años) |

| Auge de la Demanda de Comercio Electrónico de Envases a Prueba de Manipulaciones | +0.5% | Brasil, Argentina, Chile, Rápido Crecimiento en Colombia y Perú | Corto Plazo (≤ 2 Años) |

| Expansión de Marcas Propias entre Actores Regionales de Bienes de Consumo de Alta Rotación | +0.4% | Brasil, Argentina, Chile, Primeras Ganancias en Centros Urbanos | Mediano Plazo (2–4 Años) |

| Proyectos Piloto de Recarga y Reutilización por Grandes Marcas de Bebidas | +0.3% | Brasil, Colombia, Programas Piloto en Argentina y Chile | Largo Plazo (≥ 4 Años) |

| Adopción de la Directiva Europea de Tapas Ancladas por Exportadores | +0.4% | Brasil, Argentina, Chile (Productores Orientados a la Exportación) | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Bebidas para Llevar

Los viajeros urbanos prefieren botellas de PET de porción individual que pueden consumirse en movimiento, lo que impulsa a las marcas a especificar cierres que mantengan la carbonatación, resistan las fugas y se abran con facilidad. Los datos minoristas muestran que los volúmenes de refrescos y bebidas energéticas aumentan en Brasil y Colombia, y las líneas de bebidas deportivas están adoptando diseños de tapa abatible y de empuje-extracción que permiten el uso con una sola mano. Los convertidores responden con bandas a prueba de manipulaciones, ventilaciones de alivio de presión y diseños de bisagra más resistentes que añaden hasta un 8% al costo unitario pero reducen la merma para los minoristas. La inversión en moldes de compresión de alta cavidad respalda el aumento de volumen, mientras que el aligeramiento compensa parte del costo adicional de las características. El efecto neto es un cambio positivo en la combinación hacia cierres de valor agregado que elevan los precios de venta promedio.

Creciente Penetración de Bebidas Lácteas Embotelladas en PET

Los procesadores de lácteos en Brasil y Argentina están cambiando de cartones a botellas de PET refrigeradas, impulsando la demanda de cierres que protejan el sabor y señalen un posicionamiento premium. Las tapas ancladas a base de caña de azúcar introducidas por Tetra Pak demuestran que los materiales de origen biológico pueden cumplir tanto los objetivos de sostenibilidad como las necesidades de rendimiento. Los diseños de doble sello que combinan revestimientos de papel de aluminio con anillos a prueba de manipulaciones están ganando terreno, aunque sus requisitos de utillaje de co-inyección limitan la producción a los convertidores más grandes. La expansión de la cadena de frío en Perú y Colombia desbloqueará volumen adicional una vez que la infraestructura madure, convirtiendo las bebidas lácteas en PET en un segmento clave de crecimiento a largo plazo. Los fabricantes de cierres capaces de co-moldear resinas distintas y gestionar tiradas de color pequeñas tienen una ventaja estratégica.

Auge de la Demanda de Comercio Electrónico de Envases a Prueba de Manipulaciones

MercadoLibre y las plataformas de entrega de comestibles están normalizando los pedidos en línea de bebidas, condimentos y productos químicos para el hogar.[1]MercadoLibre, "Presentación para Inversores 2024," investor.mercadolibre.com Para mitigar la responsabilidad, las marcas ahora insisten en cierres con bandas de ruptura o sellos de inducción que no puedan volver a sellarse. Las categorías farmacéuticas y de nutrición infantil enfrentan las normas más estrictas bajo la ANVISA y la ANMAT, lo que impulsa a los convertidores a actualizar sus sistemas de inspección por visión artificial que verifica el 100% de la integridad de la banda. La intensidad de capital de estos sistemas favorece a los actores de escala, acelerando la consolidación. A medida que aumentan las velocidades de cumplimiento, las líneas de empaque automatizadas también recompensan los cierres que funcionan sin problemas a 1.200 piezas por minuto, poniendo en riesgo de exclusión a los convertidores rezagados.

Expansión de Marcas Propias entre Actores Regionales de Bienes de Consumo de Alta Rotación

Carrefour Brasil y los minoristas chilenos están lanzando referencias de marcas propias de precio competitivo que deben verse comparables a las marcas nacionales mientras cuestan entre un 15 y un 20% menos.[2]Carrefour Brasil, "Expansión de Marca Propia 2024," carrefour.com.br Los convertidores satisfacen este requisito modularizando las plataformas de cierre, intercambiando solo los insertos superiores o el grabado en relieve mientras mantienen constantes los moldes base. El enfoque reduce la amortización del utillaje y ofrece a los minoristas actualizaciones de diseño más rápidas, pero también comprime los márgenes. El éxito depende de la gestión digital del color y una estrecha coordinación logística para evitar desabastecimientos de tonos o acabados específicos. El crecimiento a mediano plazo será más fuerte en Brasil y Argentina, donde la penetración del comercio moderno supera el 60%.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cambio hacia Bolsas de Pie en Productos de Limpieza para el Hogar | -0.4% | Brasil, Argentina, Chile, Adopción Temprana en Ciudades | Mediano Plazo (2–4 Años) |

| Crecientes Regulaciones Antiplástico en la Alianza del Pacífico | -0.5% | Chile, Perú, Colombia, Expansión a Ecuador | Corto Plazo (≤ 2 Años) |

| Volatilidad de Precios del Polipropileno Virgen | -0.3% | A Nivel Regional, Aguda en Mercados Dependientes de Importaciones | Corto Plazo (≤ 2 Años) |

| Preferencia del Consumidor por Coronas Metálicas en Cerveza Premium | -0.2% | Argentina, Brasil, Segmentos Artesanales de Chile | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Bolsas de Pie en Productos de Limpieza para el Hogar

Las bolsas de recarga flexibles ahora dominan los pasillos de detergentes y suavizantes de telas en Brasil y Chile, reduciendo la demanda de cierres para botellas rígidas. Los ingresos de Unilever en América del Sur aumentaron un 6,0% en 2024, impulsados por formatos de bolsa que pesan un 70% menos y se venden a un menor costo por uso.[3]Unilever, "Informe Anual 2024," unilever.com Los proveedores de cierres están explorando bolsas con boquilla y tapa abatible, aunque este subformato todavía representa menos del 5% del volumen de envases flexibles. A medida que las cápsulas concentradas ganan terreno, los cierres podrían perder mayor relevancia a menos que los convertidores pivoten hacia cabezales dispensadores para estaciones de recarga o diseñen boquillas resellables compatibles con laminados de película.

Crecientes Regulaciones Antiplástico en la Alianza del Pacífico

Chile, Perú y Colombia han promulgado prohibiciones no armonizadas, objetivos de contenido reciclado y esquemas de responsabilidad extendida del productor, aumentando la complejidad y los costos de cumplimiento. Perú ahora exige certificación de reciclaje de PET, mientras que Chile exige un 25% de contenido reciclado en envases para 2030.[4]Ministerio del Medio Ambiente de Chile, "Regulaciones de Envases," mma.gob.cl Las multinacionales pueden absorber la carga legal, pero los pequeños convertidores corren el riesgo de sanciones por incumplimiento o pérdida de contratos. El mosaico regulatorio ralentiza el lanzamiento de nuevos productos hasta seis meses y acelera la salida de actores con escaso capital, contrayendo la base de proveedores a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Resinas Recicladas Reconfiguran el Abastecimiento

Otros Materiales, principalmente PET reciclado, polietileno de base biológica y bioplásticos avanzados, tienen previsto superar al mercado general de tapas y cierres plásticos de América del Sur con una CAGR del 4,33%, beneficiándose del requisito obligatorio del 22% de contenido reciclado en envases de PET en Brasil a partir de 2026. El polipropileno mantuvo una participación de volumen del 44,20% en 2025, pero la volatilidad de los precios de oferta a 840 USD por tonelada ha llevado a los convertidores a mezclar entre un 20 y un 30% de resina posconsumo, protegiendo los márgenes mientras cumplen los compromisos de sostenibilidad de los clientes.

El PP posconsumo reciclado con cumplimiento de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) lanzado por Braskem en junio de 2025 eliminó la última barrera técnica para el uso de PP reciclado en cierres en contacto con alimentos. Mientras tanto, el PE de caña de azúcar de origen biológico califica para la certificación Bonsucro y reduce las emisiones de carbono del ciclo de vida en un 70%. Sin embargo, la capacidad limitada de rPET apto para alimentos en Perú y Colombia restringe el crecimiento de los cierres de PET. En toda la región, los convertidores ahora califican cuatro flujos de resina —virgen, reciclada mecánicamente, reciclada químicamente y de base biológica—, lo que aumenta los costos de inventario pero proporciona resiliencia en el suministro.

Por Industria de Usuario Final: Los Cosméticos Superan a las Bebidas

Los cierres para bebidas representaron el 49,32% del volumen en 2025 gracias a las cervecerías de Ambev y la red de embotellado de Coca-Cola FEMSA. Aun así, los cierres para cosméticos y artículos de tocador crecerán más rápido a una CAGR del 4,52% a medida que las líneas premium de cuidado de la piel y el cabello adopten bombas de compresión suave y sin aire que mejoran la precisión de dosificación. El tamaño del mercado de tapas y cierres plásticos de América del Sur para cosméticos exige precios de venta promedio más altos, compensando el menor tonelaje.

Los cierres para alimentos avanzan en consonancia con el aumento del ingreso per cápita, mientras que los cierres para productos químicos domésticos se ven afectados por las bolsas de recarga. Los productos farmacéuticos y de atención médica siguen siendo un nicho pero altamente rentable debido a las características resistentes a niños e integradas con desecante exigidas por la ANVISA y la ANMAT. Los propietarios de marcas en Chile y Brasil, mercados con regulaciones de calidad más estrictas, ya pagan entre 3 y 5 veces el precio de los tapones de rosca básicos por estos formatos avanzados.

Por Tipo de Tapa: Los Diseños Anclados Ganan Tracción en Exportaciones

Los cierres de rosca mantuvieron una participación dominante del 62,30% del mercado de tapas y cierres plásticos de América del Sur en 2025, manteniendo un liderazgo consolidado en las categorías de bebidas y alimentos. Sin embargo, las tapas ancladas están preparadas para un crecimiento más rápido, registrando una CAGR del 4,49% hasta 2031 a medida que los exportadores adoptan las normas de sujeción de la Unión Europea para evitar referencias dobles. Este segmento se beneficia de las inversiones en bisagras por parte de actores como Guala Closures y Bericap, que están posicionando las soluciones ancladas como conformes con la normativa y operativamente eficientes.

Las tapas abatibles y de presión continúan desempeñando un papel vital en el envase de cuidado personal, donde la comodidad y la experiencia del usuario son primordiales. Sin embargo, sus costos unitarios relativamente altos limitan la penetración en segmentos de alimentos sensibles al precio, donde los cierres de rosca siguen siendo dominantes. Los cierres decorativos de lujo, aunque representan solo el 3% del volumen total, ejercen una influencia desproporcionada al establecer estándares de diferenciación de marca que gradualmente se filtran hacia el envase convencional. Este segmento premium subraya la importancia de la estética y la calidad táctil en la configuración de las percepciones del consumidor. Los convertidores también están innovando con mejoras funcionales, como bisagras vivas que soportan más de 50 ciclos de apertura y cierre.

Por Tecnología de Fabricación: La Impresión Digital Permite la Personalización

El moldeo por compresión cubrió el 47,78% del volumen de 2025 debido a su baja tasa de desperdicio y la economía de cavidades grandes. El moldeo por inyección mantiene su dominio para ensamblajes complejos resistentes a niños y de múltiples componentes que requieren tolerancias estrechas. Los cierres inteligentes impresos digitalmente, aunque todavía por debajo del 5% del tonelaje, crecerán un 4,18% anual a medida que las etiquetas NFC y los códigos QR serializados migren de las bebidas espirituosas premium a los cosméticos de gama media.

El moldeo secuencial híbrido, que combina la compresión para las carcasas y la inyección para los revestimientos en un solo ciclo, está ganando terreno en Brasil y Argentina como una innovación de envase de próxima generación. El proceso está diseñado para equilibrar los objetivos de aligeramiento con la reducción de desperdicios, abordando dos presiones críticas de costo y sostenibilidad en los mercados regionales de envases de bebidas y lácteos. Al fusionar dos etapas de moldeo tradicionalmente separadas, los fabricantes pueden agilizar la producción, reducir el desperdicio de material y mejorar la consistencia de la calidad del producto.

Análisis Geográfico

Brasil representó el 57,33% del volumen regional en 2025 gracias a sus 212 millones de consumidores, el suministro integrado de resinas y las densas redes de cervecerías y embotellado. Los requisitos de la Política Nacional de Residuos Sólidos están impulsando a los convertidores verticalmente integrados a redoblar el abastecimiento de contenido reciclado, respaldados por la consolidación de capital privado de plantas de rPET. Sin embargo, el exceso de capacidad ya ha forzado el cierre de un reciclador de PET a medida que los bajos precios del material virgen erosionaron los márgenes, lo que apunta a un riesgo cíclico. La demanda de cierres está sesgada hacia la cerveza, donde las coronas metálicas dominan las líneas artesanales premium y desplazan marginalmente los tapones de rosca plásticos.

Perú es el país de más rápido crecimiento, proyectado para registrar una CAGR del 4,52%, catalizado por el aumento de las importaciones de polipropileno y HDPE que impulsan la producción de alimentos y bebidas envasados. Los acuerdos de libre comercio que cubren 60 países respaldan las exportaciones agrícolas que necesitan cierres a prueba de manipulaciones, mientras que un certificado de reciclaje de PET exigido por el gobierno añade costos de cumplimiento que los proveedores más pequeños tienen dificultades para asumir. La limitada capacidad doméstica de cierres abre una ventana para que los actores regionales instalen líneas de compresión y capturen participación.

Argentina, Colombia y Chile exhiben cada uno un crecimiento de un solo dígito medio pero con perfiles de riesgo divergentes. La depreciación de la moneda argentina restringe los presupuestos de capital de los convertidores incluso cuando las normas alineadas con el Instituto Argentino de Normalización y Certificación (IRAM) facilitan el movimiento transfronterizo de moldes. La nueva ley de responsabilidad extendida del productor de Colombia obliga a las marcas a documentar una recuperación del 30% de los envases para 2027, acelerando las iniciativas de aligeramiento y reciclabilidad de cierres. El objetivo de Chile del 25% de contenido reciclado para 2030 lo posiciona como mercado de prueba para materiales de base biológica, pero las limitaciones de escala mantienen pequeños los volúmenes de fabricación. El resto de América del Sur —Ecuador, Bolivia, Paraguay y Uruguay— sigue fragmentado, aunque el auge del comercio moderno está sentando las bases para futuras ganancias de volumen.

Panorama Competitivo

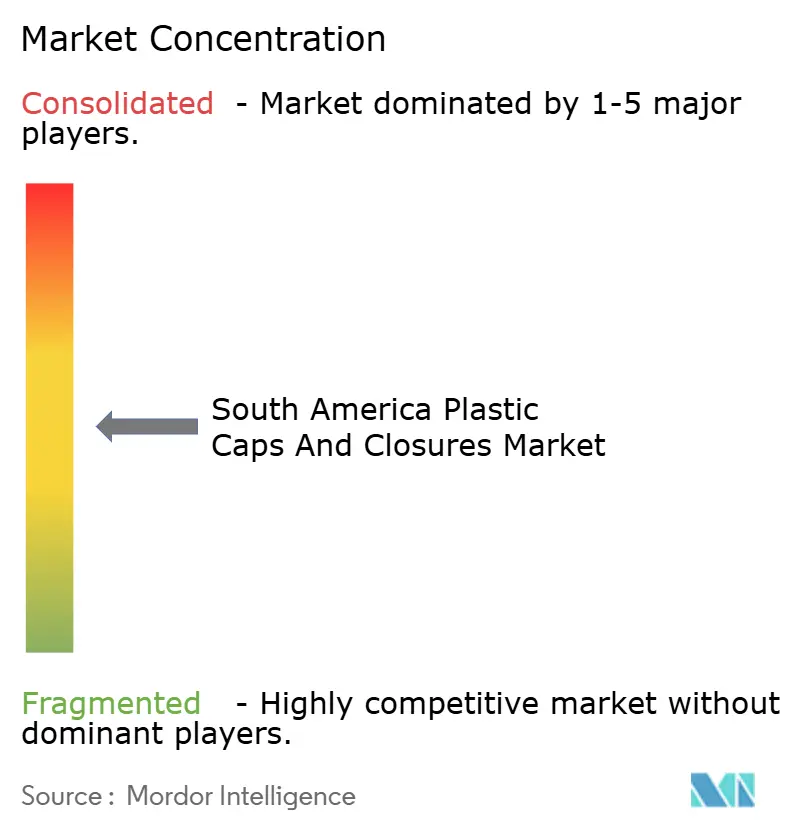

El mercado de tapas y cierres plásticos de América del Sur está moderadamente fragmentado. Los líderes globales Silgan, Guala y Bericap aprovechan contratos de suministro plurianuales con multinacionales de bebidas, pero los convertidores regionales ganan terreno asegurando polietileno circular de Braskem bajo acuerdos de compra a largo plazo. La unidad de envases rígidos de Amcor registró 785 millones de USD en ventas en América del Sur en 2025 y está implementando plataformas de tapones de rosca ligeros que reducen el uso de resina hasta en un 15%, disminuyendo costos y huellas de carbono.

La tecnología está agudizando la brecha competitiva. Los cierres inteligentes habilitados con NFC de AptarGroup aseguran contratos en bebidas espirituosas premium y productos farmacéuticos a precios unitarios entre cinco y diez veces superiores a los de los tapones básicos. Los convertidores que invirtieron temprano en inspección por visión artificial ahora ofrecen verificación del 100% de la banda a prueba de manipulaciones, ganando volúmenes de comercio electrónico a expensas de rivales que dependen de controles manuales.

Las barreras de entrada al mercado están aumentando. La certificación ISO 15378 se está convirtiendo en un requisito innegociable para los proyectos de atención médica, mientras que los desembolsos de capital para moldes de compresión de alta cavidad o robótica de ensamblaje en línea superan los 2 millones de USD por línea. Al mismo tiempo, los proveedores de película flexible erosionan la participación en productos químicos domésticos con formatos de bolsa, presionando la demanda de cierres. La consolidación en la cadena de rPET puede ayudar a estabilizar los precios de la resina reciclada a largo plazo, aunque el exceso de capacidad a corto plazo sigue siendo un riesgo que solo los actores bien capitalizados pueden absorber.

Líderes de la Industria de Tapas y Cierres Plásticos de América del Sur

Silgan Holdings Inc.

AptarGroup Inc.

Albéa S.A.

Guala Closures S.p.A.

Bericap GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Braskem completó la primera venta comercial de polietileno circular en América del Sur, permitiendo a los convertidores cumplir la norma del 22% de contenido reciclado para envases de PET.

- Junio de 2025: Braskem introdujo polipropileno posconsumo reciclado con cumplimiento de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) con un 25% de contenido reciclado para cierres en contacto con alimentos.

- Noviembre de 2024: Origin Materials formó una relación estratégica con Berlin Packaging para suministrar tapas 1881 de PET 100% posconsumo reciclado, abordando los objetivos de reciclabilidad en el espacio global de cierres valorado en 65.000 millones de USD.

- Mayo de 2025: Amcor reportó 785 millones de USD en ingresos por envases rígidos en América del Sur, destacando ahorros de resina del 10 al 15% gracias a los nuevos diseños de cierres ligeros.

- Enero de 2025: El Instituto Nacional de Estadística de Perú confirmó un crecimiento del 92,5% en las importaciones de polipropileno y un salto del 34,4% en las importaciones de HDPE frente a enero de 2024.

Alcance del Informe del Mercado de Tapas y Cierres Plásticos de América del Sur

El Informe del Mercado de Tapas y Cierres Plásticos de América del Sur está Segmentado por Material (Tereftalato de Polietileno, Polipropileno, Polietileno de Baja Densidad, Polietileno de Alta Densidad, Otros Materiales), Industria de Usuario Final (Bebidas, Alimentos, Farmacéutico y Atención Médica, Cosméticos y Artículos de Tocador, Productos Químicos para el Hogar, Otras Industrias de Usuario Final), Tipo de Tapa (Cierres de Rosca, Tapas Ancladas, Tapas Abatibles y de Presión, Cierres Resistentes a Niños, Cierres Decorativos de Lujo/Premium, Tapas Dispensadoras), Tecnología de Fabricación (Moldeo por Inyección, Moldeo por Compresión, Ensamblaje en 3 Piezas y en Línea, Cierres Inteligentes Impresos Digitalmente) y Geografía (Brasil, Argentina, Colombia, Chile, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Kilotoneladas).

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Polietileno de Baja Densidad (LDPE) |

| Polietileno de Alta Densidad (HDPE) |

| Otros Materiales |

| Bebidas |

| Alimentos |

| Farmacéutico y Atención Médica |

| Cosméticos y Artículos de Tocador |

| Productos Químicos para el Hogar |

| Otras Industrias de Usuario Final |

| Cierres de Rosca |

| Tapas Ancladas |

| Tapas Abatibles y de Presión |

| Cierres Resistentes a Niños |

| Cierres Decorativos de Lujo/Premium |

| Tapas Dispensadoras |

| Moldeo por Inyección |

| Moldeo por Compresión |

| Ensamblaje en 3 Piezas y en Línea |

| Cierres Inteligentes Impresos Digitalmente |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Material | Tereftalato de Polietileno (PET) |

| Polipropileno (PP) | |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno de Alta Densidad (HDPE) | |

| Otros Materiales | |

| Por Industria de Usuario Final | Bebidas |

| Alimentos | |

| Farmacéutico y Atención Médica | |

| Cosméticos y Artículos de Tocador | |

| Productos Químicos para el Hogar | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Tapa | Cierres de Rosca |

| Tapas Ancladas | |

| Tapas Abatibles y de Presión | |

| Cierres Resistentes a Niños | |

| Cierres Decorativos de Lujo/Premium | |

| Tapas Dispensadoras | |

| Por Tecnología de Fabricación | Moldeo por Inyección |

| Moldeo por Compresión | |

| Ensamblaje en 3 Piezas y en Línea | |

| Cierres Inteligentes Impresos Digitalmente | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de tapas y cierres plásticos de América del Sur?

Se proyecta que el mercado avance a una CAGR del 3,37% entre 2026 y 2031, alcanzando 844,01 kilotoneladas al final del período.

¿Qué segmento de material crece más rápido en América del Sur?

Se espera que los cierres fabricados con Otros Materiales, especialmente PET reciclado, polietileno de base biológica y bioplásticos, registren una CAGR del 4,33% hasta 2031.

¿Cómo afectarán las regulaciones de la Unión Europea a los proveedores de cierres sudamericanos?

Los exportadores están adoptando de forma preventiva tapas ancladas para cumplir con la Directiva Europea sobre Plásticos de Uso Único, impulsando una CAGR del 4,49% en este tipo de tapa.

¿Por qué se considera a Perú el mercado de crecimiento más atractivo?

El sólido crecimiento de las importaciones de polipropileno y HDPE, la expansión del procesamiento de alimentos y los acuerdos comerciales que respaldan las exportaciones envasadas posicionan a Perú para una CAGR del 4,52%.

¿Qué sector de usuario final está proyectado para superar a los cierres para bebidas?

Se prevé que los cierres para cosméticos y artículos de tocador crezcan un 4,52% anual a medida que el envase premium de cuidado de la piel y el cabello demanda funcionalidad dispensadora y estética de alta gama.

¿Qué impulsa la inversión en cierres inteligentes?

Las necesidades de las marcas de autenticación de productos y participación del consumidor están impulsando a las empresas de bebidas espirituosas premium y farmacéuticas hacia cierres habilitados con NFC, a pesar de los mayores costos unitarios.

Última actualización de la página el: