Tamaño y Participación del Mercado de Botellas y Envases de Vidrio de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

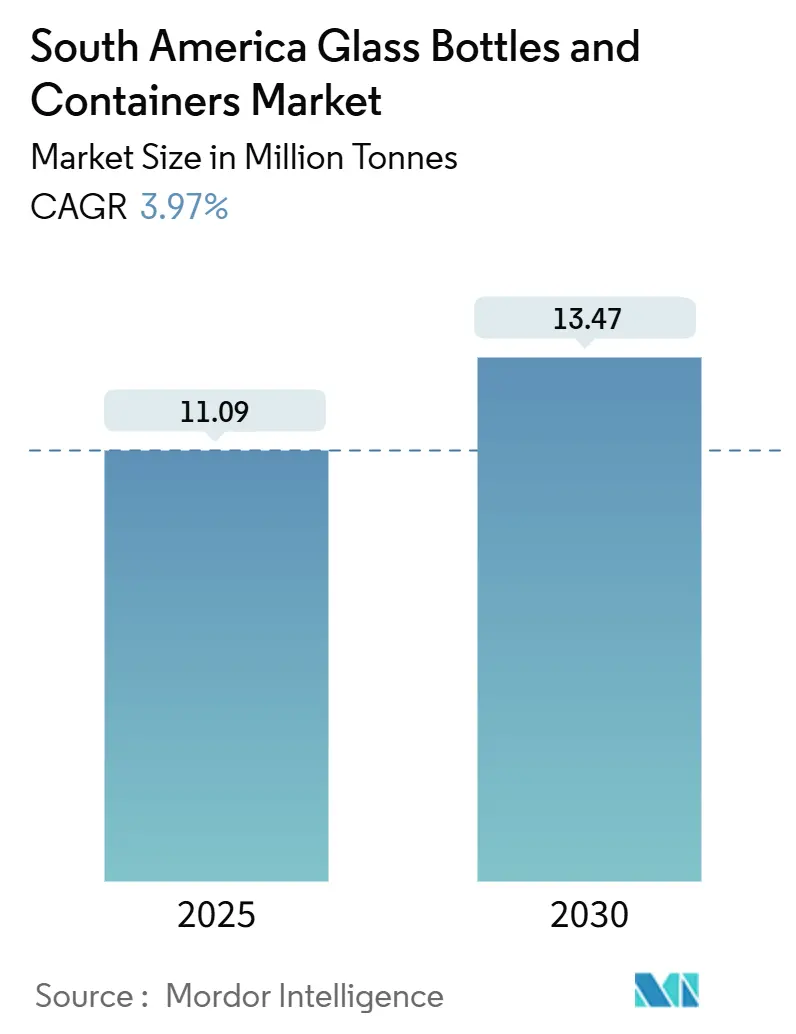

| Volumen del Mercado (2025) | 11.09 Millones de toneladas |

| Volumen del Mercado (2030) | 13.47 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 3.97% CAGR |

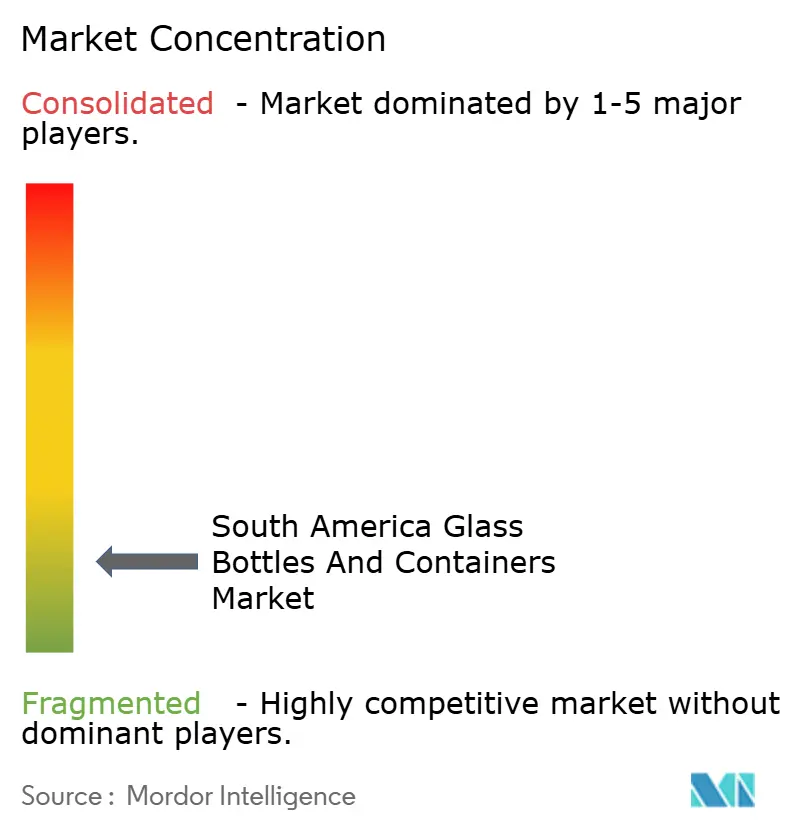

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas y Envases de Vidrio de América del Sur por Mordor Intelligence

El tamaño del Mercado de Botellas y Envases de Vidrio de América del Sur se estima en 11,09 millones de toneladas en 2025, y se espera que alcance 13,47 millones de toneladas en 2030, a una CAGR del 3,97% durante el período de pronóstico (2025-2030). Un decidido impulso político hacia los objetivos de economía circular, la migración de los consumidores hacia envases premium y el creciente segmento de ingresos medios de la región impulsan colectivamente la demanda, mientras que los elevados costos energéticos de los hornos y los costos logísticos moderan la curva de crecimiento. Los mandatos de sostenibilidad están endureciendo las normas de Responsabilidad Extendida del Productor (REP), lo que lleva a las marcas de bebidas, alimentos y belleza a especificar vidrio reciclable infinitamente para garantizar el cumplimiento normativo a futuro.[1]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Economía Circular en Colombia," giz.de Los lanzamientos acelerados de bebidas en vino, licores, cerveza artesanal y bebidas funcionales mantienen al vidrio en el centro de las narrativas de productos premium, incluso cuando los productores buscan reducir el peso para suavizar los costos de envío. En el sector posterior, los actores de cosméticos utilizan el vidrio por su atractivo en estantería y la estabilidad de las fórmulas, mientras que los formatos ámbar ganan participación de mercado en respuesta a las necesidades farmacéuticas de protección contra la radiación ultravioleta. Las adiciones paralelas de capacidad en Brasil y Colombia señalan que los principales convertidores están rediseñando sus flotas de hornos para lograr eficiencia energética, combustibles alternativos y fusión híbrida para defender los márgenes operativos ante la volatilidad de las tarifas del gas.

Conclusiones Clave del Informe

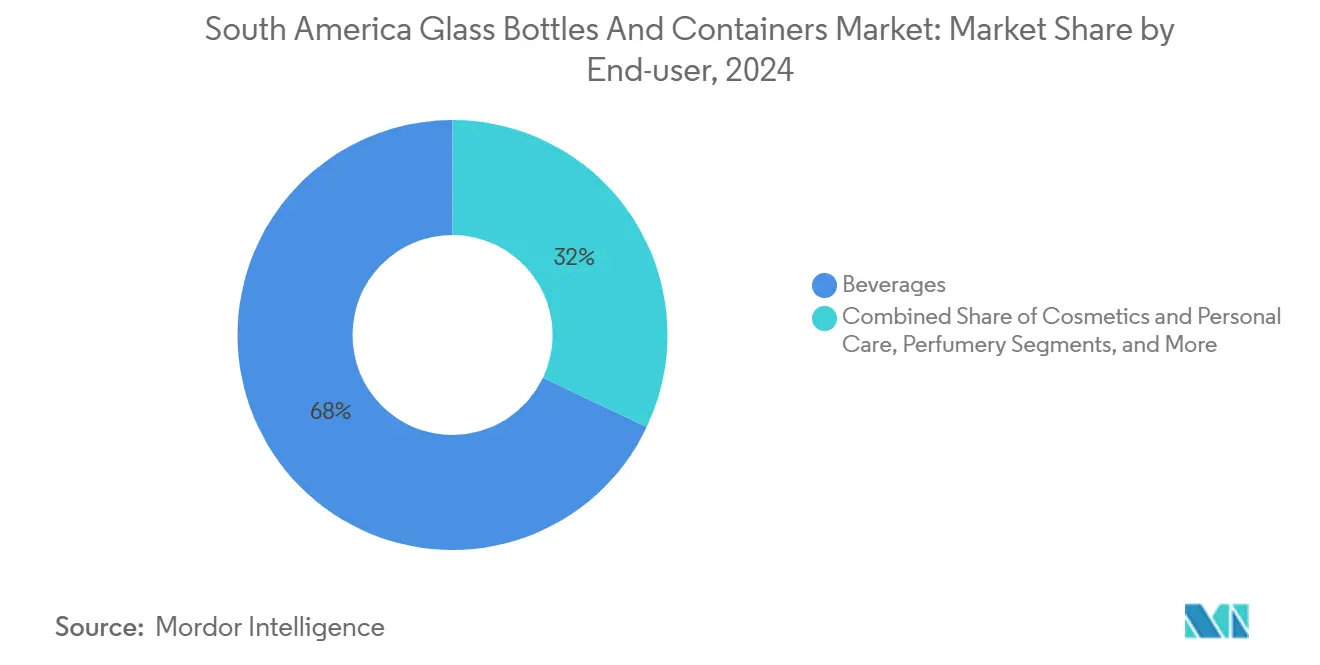

- Por usuario final, las bebidas capturaron el 67,97% de la participación del mercado de botellas y envases de vidrio de América del Sur en 2024. Los cosméticos y productos de cuidado personal registraron la trayectoria más alta, con una CAGR del 5,27% hasta 2030.

- Por color, el vidrio transparente capturó el 60,37% del mercado de botellas y envases de vidrio de América del Sur, mientras que se proyecta que el vidrio ámbar crezca a una CAGR del 4,89% entre 2025 y 2030.

- Por país, se proyecta que el mercado de botellas y envases de vidrio de América del Sur para Argentina crezca a una CAGR del 5,34% entre 2025 y 2030.

Tendencias e Información del Mercado de Botellas y Envases de Vidrio de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Envases Sostenibles en las Industrias de Bebidas y Alimentos | +1.2% | Brasil y Argentina como mercados principales, con Colombia en expansión | Mediano plazo (2-4 años) |

| Creciente Consumo de Alcohol que Impulsa el Uso de Botellas de Vidrio Premium | +0.8% | Regional, con concentración en los centros urbanos de Brasil y Colombia | Corto plazo (≤ 2 años) |

| Expansión de los Sectores Farmacéutico y Cosmético que Impulsa la Adopción de Envases de Vidrio | +0.7% | Centros urbanos de Brasil, Argentina y Colombia | Largo plazo (≥ 4 años) |

| Regulaciones Gubernamentales que Favorecen los Materiales de Envase Reciclables y No Tóxicos | +0.6% | Países del MERCOSUR, marcos nacionales de Responsabilidad Extendida del Productor | Mediano plazo (2-4 años) |

| Aumento de las Inversiones en Instalaciones Locales de Fabricación de Vidrio | +0.4% | Corredores manufactureros de Colombia, zonas industriales de Brasil | Largo plazo (≥ 4 años) |

| Preferencia del Consumidor por Envases Premium en Mercados Urbanos | +0.3% | Áreas metropolitanas de Brasil, Argentina y Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Envases Sostenibles

Los reguladores del MERCOSUR han incorporado umbrales de reciclabilidad en los nuevos decretos de Responsabilidad Extendida del Productor, lo que provoca un giro estructural hacia el vidrio que acelera la demanda base y orienta las estrategias de marca hacia modelos de circuito cerrado. El programa Nova Indústria Brasil ha destinado 60.000 millones de USD en líneas concesionales para modernizar las líneas de envasado y financiar redes de logística inversa, creando un efecto multiplicador de políticas que eleva el costo de las alternativas plásticas no conformes. Las brechas nacionales en la recolección de residuos amplifican la ventaja porque el vidrio cuenta con canales de recompra consolidados, lo que permite a los convertidores asegurar mayores ratios de cullet que mejoran la eficiencia energética de los hornos. Las multinacionales de bebidas se han comprometido a alcanzar entre el 50% y el 70% de contenido reciclado en sus carteras regionales para 2030, lo que se traduce en carteras de pedidos firmes que anclan los proyectos de eliminación de cuellos de botella en los hornos. Como resultado, las cláusulas de sostenibilidad han pasado de ser argumentos de marketing a requisitos estrictos de licitación que favorecen a los proveedores con altas tasas de recuperación y bajas emisiones durante el ciclo de vida.

Creciente Consumo de Alcohol que Impulsa el Uso de Botellas de Vidrio Premium

Los consumidores urbanos millennials y de la Generación Z están migrando hacia licores artesanales, cervezas premium y vinos de finca, que se envasan exclusivamente en vidrio, impulsando así el crecimiento del volumen por encima de las tendencias demográficas de base. Los destiladores de licores en Brasil registraron ganancias de envíos de dos dígitos bajos en 2024, con los SKU premium superando a las ofertas convencionales en una proporción de 3:1, lo que refuerza el valor del vidrio como símbolo de autenticidad. La reconstrucción del horno de Vitro por 70 millones de USD en Toluca aumentó la capacidad nominal diaria a 230 toneladas, atendiendo licores de prestigio, frascos de fragancias y tiradas de bebidas de edición limitada, lo que subraya la confianza de los convertidores en los vientos favorables de la premiumización. Los viticultores regionales que exportan a América del Norte y Europa especifican además botellas de mayor peso para destacar las credenciales de terruño, ampliando la huella del mercado de botellas y envases de vidrio de América del Sur en términos de valor, incluso cuando los volúmenes unitarios avanzan modestamente.

Expansión de los Sectores Farmacéutico y Cosmético que Impulsa la Adopción

Se prevé que el segmento de clase media de América del Sur incorpore 25 millones de consumidores para 2030, canalizando ingresos disponibles hacia productos de cuidado de la piel, fragancias y nutracéuticos que dependen de viales ámbar o transparentes de grado barrera. Las líneas de cosméticos proliferaron casi un 18% interanual en las farmacias brasileñas durante 2024, y los envasadores locales seleccionan cada vez más goteros y frascos de vidrio que transmiten pureza y reciclabilidad. El crecimiento farmacéutico, especialmente en jarabes de venta libre y formulaciones pediátricas, intensifica la demanda de botellas tipo III y de borosilicato que cumplen con los estrictos umbrales de extractables/lixiviables. El INVIMA de Colombia aprueba sistemas de vidrio retornable para ciertas categorías de medicamentos, lo que permite hasta 12 ciclos de reutilización y reduce el costo total de propiedad para los compradores hospitalarios. Estas tendencias consolidan una demanda plurianual de vidrio especializado, en particular los formatos ámbar que protegen las moléculas fotosensibles.

Regulaciones Gubernamentales que Favorecen los Materiales Reciclables y No Tóxicos

Las nuevas directivas de contacto con alimentos dentro del MERCOSUR prohíben los materiales de envase que no cumplan con las cuotas de recuperación prescritas, priorizando el vidrio sobre los polímeros que conllevan un mayor riesgo de contaminación o migración de micropartículas. El Régimen de Incentivo para Grandes Inversiones de Argentina otorga depreciación acelerada e importaciones libres de aranceles sobre maquinaria que reduce la intensidad de carbono, lo que hace financieramente atractivo encargar hornos de oxicombustible de nueva generación con perfiles de CO₂ un 30% más bajos. El Registro de Productores de Envases de Chile aplica objetivos de recuperación escalonados y crecientes, lo que lleva a los propietarios de marcas a contratar con proveedores de vidrio que ofrecen garantías de alimentación con cullet y trazabilidad rica en datos. Estos arcos de política comprimen los períodos de recuperación de la inversión para las mejoras de plantas y empujan a los embotelladores de bebidas hacia el vidrio, fomentando la resiliencia estructural del volumen para el mercado de botellas y envases de vidrio de América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Energéticos Asociados con la Producción de Vidrio | -0.9% | Regional, particularmente en zonas de fabricación de alta intensidad energética | Corto plazo (≤ 2 años) |

| Competencia de Alternativas Plásticas Ligeras y Rentables | -0.7% | Segmentos de consumidores sensibles al precio en toda la región | Mediano plazo (2-4 años) |

| Desafíos Logísticos en el Transporte de Envases de Vidrio Frágiles entre Regiones | -0.5% | Corredores de comercio transfronterizo, áreas de distribución remotas | Largo plazo (≥ 4 años) |

| Infraestructura de Reciclaje Limitada en Ciertos Países de América del Sur | -0.3% | Zonas rurales, municipios más pequeños con gestión de residuos limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Energéticos Asociados con la Producción de Vidrio

Los hornos de fusión operan a temperaturas cercanas a los 1.500 °C y consumen gas natural y electricidad, que en conjunto pueden representar hasta el 20% del costo de los bienes vendidos, exponiendo a los productores a fluctuaciones arancelarias y volatilidad cambiaria. O-I Glass cerró líneas selectas en julio de 2025 para controlar los gastos generales cuando los precios spot del gas aumentaron un 42% interanual, lo que pone de manifiesto la sensibilidad de la economía de los hornos a los precios de las materias primas. Si bien la alimentación con cullet reduce la energía por tonelada hasta en un 30%, la recolección inadecuada en las zonas rurales limita los ratios de contenido reciclado alcanzables, especialmente fuera de Brasil y Colombia. Estos vientos en contra de costos comprimen los márgenes y pueden retrasar las reconstrucciones programadas, moderando las adiciones de capacidad para el mercado de botellas y envases de vidrio de América del Sur.

Competencia de Alternativas Plásticas Ligeras y Rentables

Los envases de PET pesan tan solo el 10% de una botella de vidrio comparable, lo que se traduce en ahorros de flete que pueden alcanzar los 30 USD por palé en rutas de larga distancia a través de los Andes. Arca Continental comprometió 3.000 millones de MXN para la recolección de PET y la capacidad de escamas de circuito cerrado hasta 2027, lo que indica que los actores establecidos en bebidas continuarán manteniendo los plásticos en sus carteras multiformato para los compradores conscientes del precio. Los minoristas en barrios de menores ingresos frecuentemente fijan precios de bebidas por debajo de los umbrales psicológicos basados en los costos de envasado, lo que restringe los volúmenes de vidrio donde la elasticidad es alta. En consecuencia, los convertidores de vidrio deben centrarse en nichos funcionales como la barrera ultravioleta, la inercia química o la estética premium para defenderse de las amenazas de sustitución a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan el Volumen, los Cosméticos Lideran el Crecimiento

Las bebidas representaron el 67,97% del mercado de botellas y envases de vidrio de América del Sur en 2024, ya que los propietarios de marcas dependen del vidrio para proteger los perfiles de sabor y elevar la calidad percibida. La resiliencia del segmento proviene de las etiquetas de vino y licores que posicionan el vidrio como parte integral de las narrativas de herencia, mientras que las bebidas funcionales no alcohólicas recurren cada vez más a botellas transparentes grabadas para señalar pureza. Se proyecta que el tamaño del mercado de botellas y envases de vidrio de América del Sur atribuido a las bebidas crezca aproximadamente al ritmo general, respaldado por lanzamientos incrementales de cerveza artesanal y prohibiciones regulatorias de plástico en zonas municipales.

Los cosméticos y el cuidado personal registran la trayectoria más alta con una CAGR del 5,27% hasta 2030, lo que refleja las tendencias de consumo aspiracional en centros urbanos como São Paulo, Bogotá y Buenos Aires. Las líneas de recarga de cuidado de la piel de lujo utilizan frascos de paredes gruesas que fomentan la reutilización, alineándose con los compromisos de residuo cero y aumentando el valor unitario promedio. El progreso del segmento también beneficia a la industria de botellas y envases de vidrio de América del Sur a través de la polinización cruzada de técnicas de decoración, incluidas la lacadura, el grabado al ácido y la impresión digital, que se perfeccionaron por primera vez para los frascos de fragancias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Transparente Domina, el Ámbar se Acelera

El vidrio transparente capturó el 60,37% del mercado de botellas y envases de vidrio de América del Sur en 2024, impulsado por su claridad y versatilidad de marca. Sigue siendo la opción predeterminada para aplicaciones de bebidas y condimentos transparentes, donde la visibilidad del producto sirve como indicador de calidad. Las plantas de procesamiento de materias primas prefieren el vidrio transparente debido al suministro estable de materias primas y la alta disponibilidad de cullet, lo que permite a los convertidores maximizar el tiempo de actividad de los hornos. Se espera que el tamaño del mercado de botellas y envases de vidrio de América del Sur para aplicaciones transparentes se expanda de manera constante a medida que aumenta la demanda de bebidas premium y alimentos envasados de forma clara.

Sin embargo, el vidrio ámbar es el material de más rápido crecimiento con una perspectiva de CAGR del 4,89% hasta 2030, ya que los laboratorios farmacéuticos y los cerveceros artesanales adoptan formatos con protección ultravioleta que extienden la vida útil. Las farmacopeas regulatorias exigen envases con barrera de luz para ciertos antibióticos y soluciones vitamínicas, lo que asegura un flujo base de pedidos de ámbar. Las empresas emergentes de té especial y café frío también están migrando a botellas ámbar de 330 ml para combinar señales artesanales con protección funcional, añadiendo tonelaje incremental. En conjunto, estas dinámicas diversifican las campañas de color de los hornos y amplían el conjunto de valor para el mercado de botellas y envases de vidrio de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil representa más de la mitad de la producción regional, aprovechando sus consolidados clústeres de hornos cerca de São Paulo y Río de Janeiro que atienden a densas zonas de consumo. El fondo de modernización de 60.000 millones de USD de Nova Indústria Brasil ofrece crédito subsidiado para hornos de bajo carbono, lo que permite a los líderes del mercado programar reparaciones en frío sin tensiones de liquidez. Ardagh, Wheaton y O-I coubican plantas de procesamiento de cullet con hornos, elevando el contenido reciclado y reduciendo el consumo energético. Estos circuitos integrados refuerzan el estatus de Brasil como centro gravitacional de demanda y oferta para el mercado de botellas y envases de vidrio de América del Sur.

Colombia es el foco de crecimiento emergente, impulsado por una expansión de 120 millones de USD en el complejo de O-I en Zipaquirá que añade dos canales de alimentación y una línea de alta velocidad para frascos cosméticos.[2]O-I Glass, "10-K Annual Report 2024," o-i.com Los incentivos de zonas comerciales eliminan el IVA sobre los refractarios importados y el equipo de combustión, comprimiendo el costo de capital por tonelada y atrayendo a actores de segundo nivel que exploran empresas conjuntas. El respaldo del INVIMA a los envases de medicamentos retornables reduce el costo total del sistema, lo que lleva a los grupos hospitalarios a especificar vidrio en lugar de plásticos desechables, lo que a su vez impulsa la demanda de ámbar.

Argentina ofrece un potencial latente ya que el Régimen de Incentivo para Grandes Inversiones otorga exenciones fiscales de una década para proyectos que superen los 200 millones de USD, atrayendo a inversores que evalúan la construcción de hornos frente a mejoras en otros lugares. Los embotelladores de vino nacionales en Mendoza buscan seguridad de suministro para acompañar sus planes de expansión de viñedos, presionando por capacidad de hornos in situ debido a los altos costos de flete desde las plantas brasileñas. Más allá de los tres grandes, Chile, Perú y Ecuador representan colectivamente una participación de un solo dígito, pero exhiben una CAGR superior al promedio a medida que el consumo de bebidas premium y cosméticos aumenta en los corredores metropolitanos, impulsando la expansión de largo alcance del mercado de botellas y envases de vidrio de América del Sur.

Panorama Competitivo

El ámbito regional se inclina hacia un puñado de gigantes globales, aunque los nuevos esfuerzos de consolidación señalan una posible reorganización. O-I Glass generó 141 millones de USD de beneficio operativo en su división de las Américas durante el primer trimestre de 2025, incluso mientras reducía la capacidad para mitigar los impactos de los costos energéticos. Su red en Brasil, Colombia, Perú y Ecuador proporciona proximidad al cliente y economías de alcance, posicionando a la empresa para cambios rápidos de color o molde.

La familia Moreira Salles de Brasil ejecutó una histórica adquisición de Verallia, con sede en Francia, en marzo de 2025, presagiando una mayor influencia sudamericana sobre los flujos de vidrio europeos y posiblemente canalizando capital incremental hacia las mejoras de hornos brasileños.[3]Alessandro Parodi, "Brazil's Moreira Salles family launches takeover bid for French bottler Verallia," reuters.com La operación consolida el número de competidores globales y podría desplazar el poder de negociación en compras hacia los grandes fabricantes de bebidas locales, que prefieren el abastecimiento regional para cubrirse frente a las fluctuaciones cambiarias.

La diferenciación tecnológica se centra en hornos híbridos que combinan electricidad renovable con quemadores de oxicombustible para reducir las emisiones de CO₂ hasta en un 40% y bajar los niveles de NOₓ por debajo de los límites de la Unión Europea. Saverglass, por ejemplo, implementó un sistema piloto que redujo el consumo eléctrico en un 30% mientras mantenía las tasas de producción, demostrando que los avances en sostenibilidad pueden lograrse sin sacrificar la eficiencia del rendimiento. El aligeramiento de peso, el grabado holográfico y la impresión digital directa sobre vidrio amplían las opciones de personalización, permitiendo a las marcas mejorar su presencia en estantería sin el impacto ambiental de las fundas plásticas. Estas innovaciones refuerzan el aura premium del vidrio y protegen la estructura de márgenes para los actores establecidos en el mercado de botellas y envases de vidrio de América del Sur.

Líderes de la Industria de Botellas y Envases de Vidrio de América del Sur

Verallia SA

Ardagh Group S.A.

Gerresheimer Querétaro S.A. de C.V.

Vidrala SA

Owens-Illinois Perú S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: O-I Glass implementó cierres de hornos en sitios selectos de América del Sur para alinear la producción con los cambios de demanda a corto plazo y el aumento de los precios del gas.

- Mayo de 2025: O-I Glass reportó un beneficio operativo de 141 millones de USD para el primer trimestre de 2025, citando resiliencia en los canales de bebidas premium a pesar de los vientos en contra energéticos.

- Marzo de 2025: La familia Moreira Salles de Brasil aseguró el control de Verallia, señalando una ola de consolidación que podría redirigir el gasto de capital hacia América del Sur.

- Febrero de 2025: Una aclaración adicional del grupo Moreira Salles confirmó las presentaciones regulatorias para la adquisición de Verallia, que tiene como objetivo profundizar la fabricación local.

Alcance del Informe del Mercado de Botellas y Envases de Vidrio de América del Sur

El Informe del Mercado de Botellas y Envases de Vidrio de América del Sur segmenta el mercado por Usuario Final. Estos incluyen Bebidas, que se dividen a su vez en Alcohólicas (que comprenden Cerveza, Vino, Licores y otras bebidas como Sidra y Bebidas Fermentadas) y No Alcohólicas (que abarcan Jugos, Bebidas Carbonatadas, Bebidas a Base de Lácteos y otras bebidas). El segmento de Alimentos incluye artículos como Mermelada, Jalea, Confituras, Miel, Embutidos, Condimentos, Aceite y Encurtidos. Otros segmentos incluyen Cosméticos y Cuidado Personal, Productos Farmacéuticos (excluyendo Viales y Ampollas) y Perfumería. El mercado también se categoriza por Color, con Transparente, Verde, Ámbar y otros tonos, y por País, destacando Brasil, Argentina, Colombia y el Resto de América del Sur. Los pronósticos se presentan en términos de volumen (toneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

| Por País | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de botellas y envases de vidrio de América del Sur para 2030?

Se prevé que el mercado alcance 13,47 millones de toneladas en 2030, expandiéndose a una CAGR del 3,97%.

¿Qué categoría de usuario final lidera la demanda en América del Sur?

Las bebidas representan el 67,97% del volumen de 2024 gracias a la fuerte demanda de vino, licores y refrescos premium.

¿Por qué el vidrio ámbar crece más rápido que otros colores?

Los productores farmacéuticos y de bebidas artesanales necesitan protección ultravioleta, lo que impulsa la perspectiva de CAGR del 4,89% del ámbar.

¿Cómo están influyendo los costos energéticos en las decisiones de capacidad regional?

Los altos precios del gas forzaron cierres de hornos y reconstrucciones escalonadas, lo que llevó a las empresas a adoptar la fusión híbrida para mayor eficiencia.

¿Qué país es el principal centro de producción de botellas de vidrio en América del Sur?

Brasil alberga el mayor clúster de hornos y se beneficia de fondos de modernización subsidiados e infraestructura extensiva de cullet.

¿Qué consolidación reciente podría reconfigurar la dinámica de la oferta?

La adquisición de Verallia por parte de la familia Moreira Salles puede redirigir la inversión hacia las plantas sudamericanas y mejorar el poder de negociación regional.

Última actualización de la página el: