Tamaño y Participación del Mercado de Latas de Cerveza en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

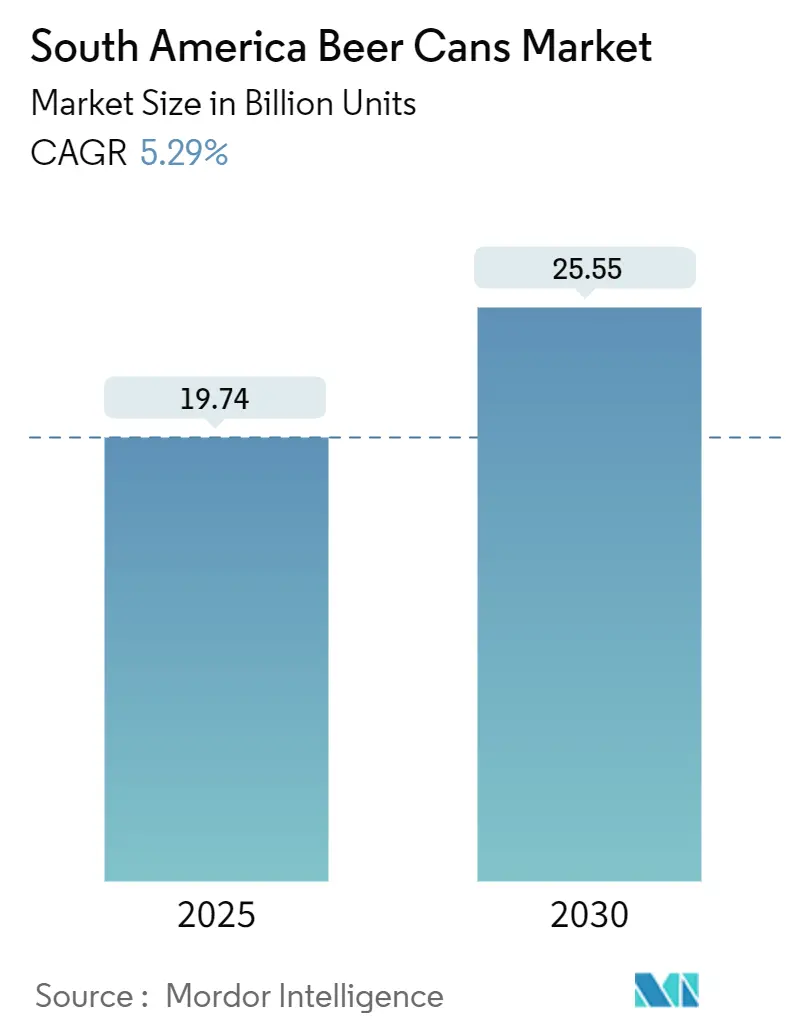

| Volumen del Mercado (2025) | 19.74 Mil millones de unidades |

| Volumen del Mercado (2030) | 25.55 Mil millones de unidades |

| Tasa de crecimiento (2025 - 2030) | 5.29% CAGR |

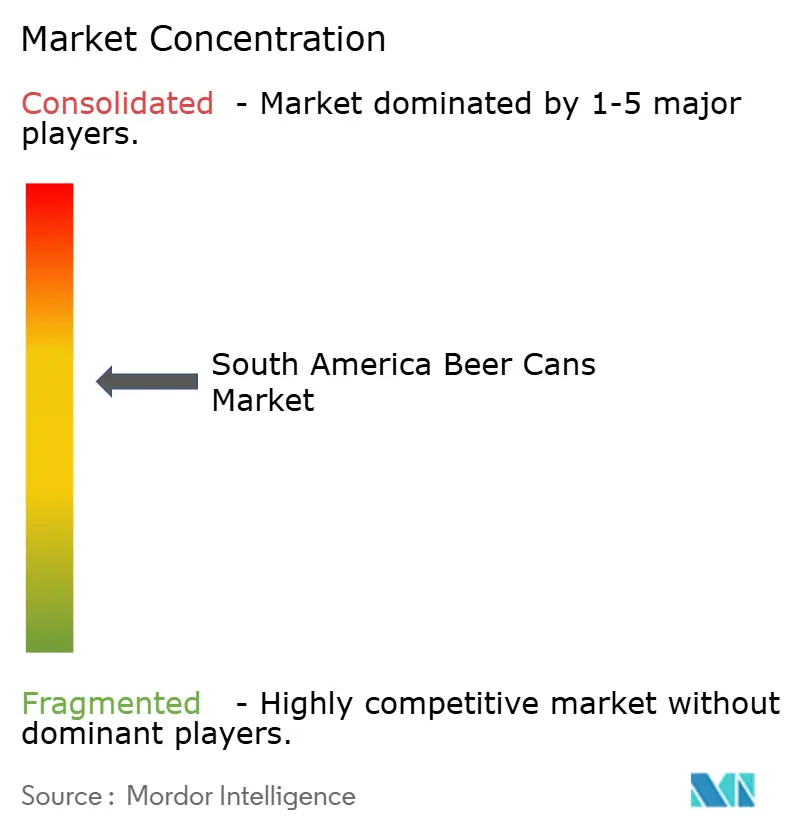

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Latas de Cerveza en América del Sur por Mordor Intelligence

El tamaño del mercado de latas de cerveza en América del Sur se situó en 19,74 mil millones de unidades en 2025 y se proyecta que alcance 25,55 mil millones de unidades en 2030, registrando una CAGR del 5,29%. El aumento de los ingresos urbanos, la sólida economía del reciclaje y los mandatos gubernamentales de sostenibilidad continúan impulsando a los cerveceros hacia las latas de aluminio, mientras que los contratos de transferencia de costos establecidos con dos proveedores globales de láminas ofrecen transparencia de precios. La tasa de recolección casi perfecta de Brasil, del 98-99%, reduce los costos de materias primas y ancla las ventajas regionales de la economía circular. La rápida proliferación de referencias en la cerveza artesanal, el continuo desplazamiento hacia el cumplimiento del comercio electrónico y las ampliaciones de capacidad que acortan las distancias de flete están acelerando aún más la adopción. La volatilidad cambiaria sigue siendo un riesgo para la rentabilidad; sin embargo, la recuperación económica sostenida respalda el creciente consumo per cápita de cerveza y la adopción de envases premium en las principales áreas metropolitanas.

Conclusiones Clave del Informe

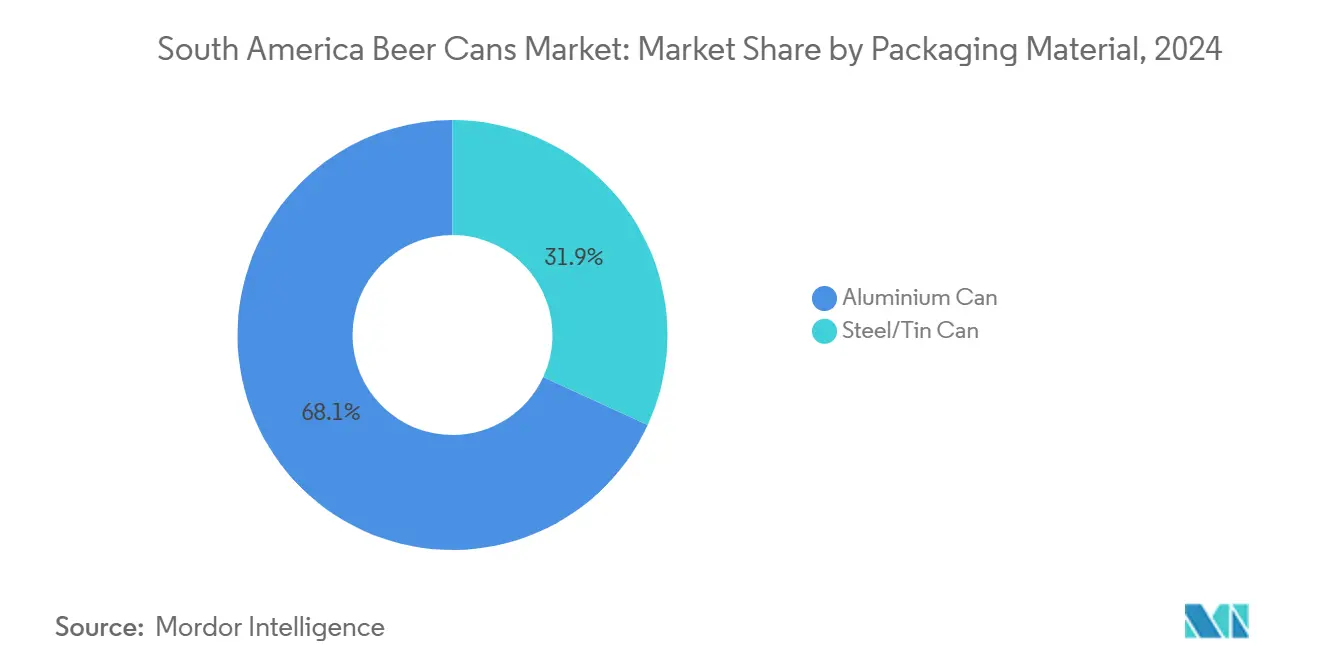

- Por material de envase, las latas de aluminio captaron el 68,12% de la participación del mercado de latas de cerveza en América del Sur en 2024.

- Por tamaño de lata, se proyecta que el tamaño del mercado de latas de cerveza en América del Sur para el segmento de 500 ml y más crezca a una CAGR del 5,89% entre 2025 y 2030.

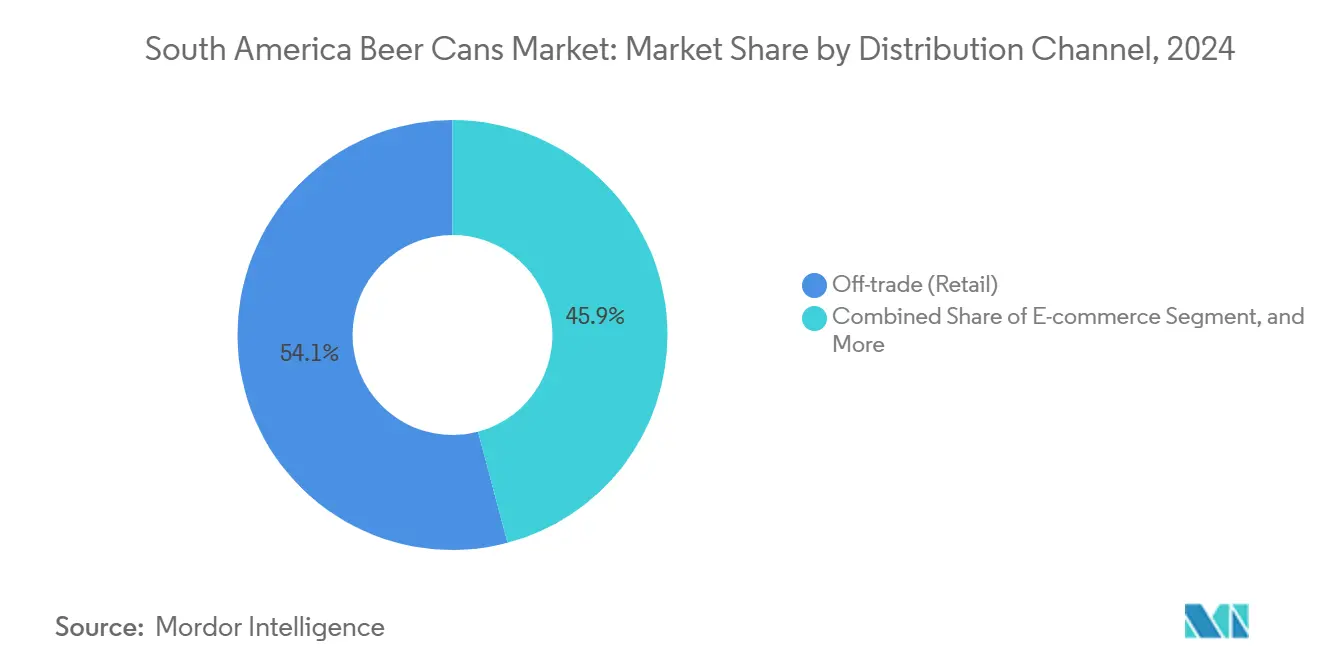

- Por canal de distribución, el comercio minorista fuera del local captó el 54,12% de la participación del mercado de latas de cerveza en América del Sur en 2024.

- Por tipo de cerveza, se proyecta que el tamaño del mercado de latas de cerveza en América del Sur para el segmento de cerveza artesanal crezca a una CAGR del 6,52% entre 2025 y 2030.

- Por país, Brasil captó el 42,31% de la participación del mercado de latas de cerveza en América del Sur en 2024.

Tendencias e Información del Mercado de Latas de Cerveza en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atractivo de la sostenibilidad y reciclabilidad de las latas de aluminio | +1.2% | Mayor impacto en Brasil | Mediano plazo (2-4 años) |

| Creciente demanda de cerveza artesanal y proliferación de referencias | +0.9% | Colombia, Argentina | Mediano plazo (2-4 años) |

| La reducción de peso impulsa el ahorro en costos de exportación | +0.6% | Centros de distribución en Brasil | Largo plazo (≥ 4 años) |

| Las ampliaciones de capacidad doméstica reducen los costos de flete | +0.8% | Brasil, Colombia | Corto plazo (≤ 2 años) |

| Los esquemas gubernamentales de logística inversa aceleran las tasas de recolección | +0.7% | Brasil, con expansión hacia Colombia | Mediano plazo (2-4 años) |

| Las ventas de cerveza por comercio electrónico impulsan la demanda de envases duraderos | +0.5% | Centros urbanos en toda la región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Atractivo de la Sostenibilidad y Reciclabilidad de las Latas de Aluminio

La tasa de recolección de latas de aluminio del 98-99% en Brasil permite el reciclaje real de lata a lata en menos de 60 días y utiliza solo el 5% de la energía requerida para el metal primario, lo que otorga a los cerveceros una clara ventaja en costos y huella de carbono.[1]Ball Corporation, "El Reciclaje de Latas de Aluminio es un Buen Negocio," BALL.COM Crown Holdings obtuvo la certificación de la Iniciativa de Administración del Aluminio en plantas de Brasil y Colombia, lo que señala compromisos de abastecimiento trazable. Los gobiernos regionales incorporan normas de responsabilidad extendida del productor en la legislación de envases, convirtiendo las altas tasas de recolección en vientos regulatorios favorables. Las marcas destacan el bajo carbono incorporado y la reciclabilidad infinita en sus estrategias de marketing, fortaleciendo la preferencia del consumidor. Con objetivos globales de la industria que apuntan a una circularidad del 100% para 2050, las latas de aluminio se posicionan como la opción sostenible predeterminada para la cerveza en América del Sur.

Creciente Demanda de Cerveza Artesanal y Proliferación de Referencias

Las microcervecerías se multiplicaron antes de la consolidación, creciendo anualmente y demandando tiradas cortas con gráficos llamativos que las latas de aluminio entregan de manera más económica que el vidrio. Los cerveceros valoran la barrera de luz de la lata para proteger los estilos con alto contenido de lúpulo y su superficie imprimible para la narrativa de marca. La rápida rotación de referencias favorece la impresión digital, lo que permite lanzamientos de temporada sin costosos cambios de moldes. Los cócteles listos para beber y las bebidas híbridas amplían aún más los casos de uso. A medida que la cultura artesanal se difunde en Colombia y Argentina, los proveedores de latas flexibles pueden ver pedidos crecientes para formatos premium de tiradas cortas.

La Reducción de Peso Impulsa el Ahorro en Costos de Exportación

La continua reducción del calibre del aluminio ha recortado el peso promedio del cuerpo de 330 ml en un 6,44%, reduciendo las necesidades de material y disminuyendo los costos de flete para los envíos de exportación.[2]Crown Holdings, "Informe de Sostenibilidad 2023," CROWNCORK.COM Para los grandes exportadores de Brasil hacia socios en América del Norte, cada gramo eliminado aumenta el número de palés y reduce la huella de carbono. Los diseños ligeros se transportan mejor en climas cálidos, ya que se enfrían más rápido, mejorando la eficiencia de la cadena de frío. La tecnología también reduce los impuestos indirectos vinculados al peso del envase en varios mercados, agudizando la competitividad de precios de la cerveza enlatada.

Las Ampliaciones de Capacidad Doméstica Reducen los Costos de Flete

Las 9 plantas brasileñas de Ball Corporation operan cerca de las principales líneas de llenado, lo que permite la entrega de pared a pared que reduce drásticamente los costos logísticos y los días de inventario. El reciente desembotellamiento de líneas de Crown en Toluca y Ensenada reduce las brechas de suministro, aliviando la dependencia previa de las importaciones. La producción local estabiliza los plazos de entrega durante la congestión portuaria y evita las fluctuaciones cambiarias vinculadas a la lámina importada. Los cerveceros se benefician de las entregas justo a tiempo y la reducción del espacio de almacén, reforzando la adopción de latas incluso en mercados interiores de mayor altitud históricamente abastecidos por vidrio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento del consumidor hacia el vino y los licores | -0.8% | Argentina, Chile y Brasil urbano | Mediano plazo (2-4 años) |

| La volatilidad del precio del aluminio impacta los márgenes de los convertidores | -0.6% | Mercados dependientes de importaciones en toda la región | Corto plazo (≤ 2 años) |

| Cultura del vidrio retornable en microcervecerías | -0.4% | Focos artesanales de Colombia | Largo plazo (≥ 4 años) |

| Aranceles de importación sobre la lámina de aluminio laminada en frío | -0.3% | Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento del Consumidor Hacia el Vino y los Licores

La premiumización está impulsando a los consumidores adinerados en Argentina, Chile y las principales ciudades de Brasil hacia el vino y los licores añejados presentados en vidrio. Esto modera el crecimiento del volumen de cerveza y limita la demanda de latas, especialmente durante ocasiones de celebración. No obstante, la cerveza sigue estando culturalmente arraigada y con precios competitivos, manteniendo el impacto de esta restricción en un nivel moderado.

La Volatilidad del Precio del Aluminio Impacta los Márgenes de los Convertidores

Las primas de la Bolsa de Metales de Londres fluctuaron entre un 25-30% a lo largo de 2024. Dos proveedores dominantes de láminas amplifican los riesgos de choque de suministro, mientras que las fluctuaciones cambiarias, como la devaluación del 55% del peso argentino en el cuarto trimestre de 2023, generaron pérdidas de 22 millones de USD para un convertidor líder.[3]Fuente: Ball Corporation, "El Reciclaje de Latas de Aluminio es un Buen Negocio," BALL.COM Las cláusulas de transferencia de costos amortiguan el golpe, pero los desajustes de tiempo generan tensión en el capital de trabajo, presionando a los actores más pequeños y potencialmente acelerando la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Envase: El Dominio del Aluminio se Acelera

Las latas de aluminio representaron el 68,12% del volumen en 2024 y se están expandiendo a una CAGR del 6,12%, eclipsando las alternativas de acero que luchan tanto con el peso como con las limitaciones de reciclaje. Este liderazgo se debe a la maleabilidad del aluminio, que permite un grabado intrincado y una reducción de peso que recorta los costos de flete hasta en un 15%. El acero conserva un atractivo de nicho donde el costo mínimo supera al rendimiento; sin embargo, los objetivos de recolección obligatorios y la conciencia del consumidor continúan desplazando la participación hacia el aluminio. Los cuadros de mando ESG de los cerveceros evalúan cada vez más los materiales de envase, favoreciendo la reciclabilidad infinita del aluminio y las redes de recolección establecidas del mercado de latas de cerveza en América del Sur.

Los avances en materiales han reducido el grosor de la pared sin comprometer la integridad, lo que permite a los convertidores colocar más latas por palé y reducir la intensidad de gases de efecto invernadero. A medida que los gobiernos endurecen las normas de responsabilidad extendida del productor, el acero enfrenta mayores costos de cumplimiento. Por lo tanto, se prevé que el tamaño del mercado de latas de cerveza en América del Sur para el aluminio amplíe su ventaja, respaldado por los compromisos de los cerveceros con objetivos climáticos basados en la ciencia.

Por Tamaño de Lata: Los Formatos Premium Impulsan el Crecimiento

Las latas más grandes de 500 ml y más están creciendo a una CAGR del 5,89% a medida que los cerveceros apuntan a ocasiones premium y consumo grupal. El estándar de 355 ml todavía mantiene una participación del 36,14%; sin embargo, los consumidores están dispuestos a pagar más por el valor percibido y menos viajes al refrigerador. Los cerveceros artesanales aprovechan los diseños de lata alta para obtener primas de precio del 20-30% por litro, mientras que los minoristas de comercio electrónico prefieren los envases más grandes que maximizan el valor del envío. Las estructuras fiscales en determinados mercados siguen siendo neutrales por volumen, lo que permite la experimentación de formatos sin penalización fiscal.

Los tamaños estándar de 330 ml y 473 ml atienden a los consumidores conscientes de las calorías y a los que consumen en movimiento, respectivamente, pero muestran un crecimiento más lento. La flexibilidad de línea es fundamental, y los convertidores que invierten en herramientas de cambio rápido están mejor posicionados para satisfacer la creciente variedad de tamaños del mercado de latas de cerveza en América del Sur. Estas dinámicas garantizan que los formatos grandes sigan aumentando la participación del mercado de latas de cerveza en América del Sur en latas premium hasta 2030.

Por Canal de Distribución: El Comercio Electrónico Interrumpe los Patrones Tradicionales

Los supermercados y tiendas de conveniencia fuera del local generaron el 54,12% del volumen de 2024; sin embargo, la entrega de cerveza en línea está escalando a una CAGR del 6,54% tras los cambios de hábitos de la era pandémica. Las latas de aluminio superan al vidrio en las redes de paquetería, con hasta cuatro veces más unidades por palé y reclamaciones de rotura dramáticamente menores. Las plataformas digitales destacan los envases reciclables, reforzando la percepción del consumidor de que las latas son la opción más ecológica.

Los bares y restaurantes en el local todavía moldean la imagen de marca, particularmente para los nuevos participantes artesanales, pero las presiones macroeconómicas y la evolución de la vida social han ralentizado la recuperación de este canal. A medida que el consumo en el hogar se normaliza, los cerveceros optimizan los formatos de múltiples envases diseñados para la durabilidad en mensajería. En conjunto, estos factores sustentan un crecimiento sostenido en el tamaño del mercado de latas de cerveza en América del Sur atribuido al comercio electrónico.

Por Tipo de Cerveza: La Premiumización Artesanal se Acelera

La lager convencional siguió siendo el pilar de volumen con el 46,78% en 2024, pero la cerveza artesanal avanza un 6,52% anualmente al capitalizar la experimentación de sabores y la identidad local. La barrera de luz del aluminio protege el carácter del lúpulo, vital para las IPAs turbias y las cervezas ácidas afrutadas que ganan terreno entre los millennials. Las rotaciones de temporada y las cervezas de colaboración generan tiradas de producción cortas que las latas acomodan con destreza sin costosos moldes de botella.

Las variantes bajas en alcohol y sin alcohol han comenzado a aprovechar los diseños elegantes de lata para atraer a los compradores preocupados por la salud, y los estilos especiales como las stouts envejecidas en barrica utilizan formatos de 500 ml para ventas de mayor valor. En conjunto, los estilos diversificados están ampliando el mercado de latas de cerveza en América del Sur a medida que las marcas confían en gráficos coloridos y ediciones limitadas para asegurar visibilidad en los estantes.

Análisis Geográfico

Brasil lideró la región con una participación del 42,31% en 2024, sustentada en una tasa de reciclaje incomparable del 98-99% y nueve plantas de fabricación localizadas que convierten el chatarra en latas en menos de dos meses. Los consumidores asocian las latas con una bebida fría y portátil, y los minoristas valoran su apilabilidad. Las recientes mejoras de línea aumentaron la producción doméstica, mitigando la dependencia de las importaciones y protegiendo los márgenes de la volatilidad del flete.

Las reformas regulatorias que pusieron fin a la exclusividad de los distribuidores permitieron a las microcervecerías acceder a los estantes nacionales utilizando latas en lugar de los sistemas de vidrio retornable históricamente controlados por los actores establecidos. La narrativa de sostenibilidad resuena fuertemente entre los jóvenes consumidores urbanos, acelerando la adopción de latas premium.

Argentina, Colombia y el resto de América del Sur añaden colectivamente un volumen significativo a pesar de los desafíos particulares. La hiperinflación argentina plantea un riesgo cambiario, aunque la cerveza sigue siendo un producto básico asequible. La relativa estabilidad macroeconómica de Colombia, combinada con la planta de Tocancipá certificada por la Iniciativa de Administración del Aluminio de Crown, está aumentando el uso local de latas. En América Central y las islas del Caribe, la recuperación del turismo está impulsando la demanda de los complejos turísticos de latas ligeras y fáciles de enfriar, ampliando la huella del mercado de latas de cerveza en América del Sur.

Panorama Competitivo

Ball Corporation mantuvo una participación del 47% en 2024, aprovechando 12 plantas en América del Sur y contratos de suministro de pared a pared con los principales cerveceros. La reducción de peso promedio del 6,44% de las latas de la empresa subraya una cultura de innovación de procesos incremental. Crown Holdings sigue siendo un competidor formidable, liderando los volúmenes brasileños gracias a inversiones sostenidas en capacidad y certificaciones de la Iniciativa de Administración del Aluminio que la diferencian en sostenibilidad.

Las barreras de entrada al mercado dependen de la intensidad de capital, los contratos de adquisición de láminas y las especificaciones técnicas de los clientes, lo que apunta a una concentración moderada. Sin embargo, persisten nichos de espacio en blanco: los independientes regionales que atienden a los cerveceros artesanales pueden capitalizar la impresión digital de tiradas cortas y la entrega ágil. La consolidación global continúa, como lo ilustran los grandes acuerdos en plásticos que insinúan una futura competencia entre materiales. El enfoque estratégico de los actores establecidos ha pivotado hacia el abastecimiento de energía renovable, la gestión del agua y los programas de circularidad, alineándose con los criterios de adquisición ESG de los cerveceros y consolidando la relevancia a largo plazo de las latas.

Líderes de la Industria de Latas de Cerveza en América del Sur

Ball Corporation

Crown Holdings, Inc.

CCL Container Inc.

Nampak Limited

Ardagh Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Albéa Group adquirió Amfora Packaging en Colombia para profundizar su presencia en América del Sur en envases de belleza y cuidado personal.

- Julio de 2025: Nelipak Corporation inició la construcción de una planta de envases para el sector sanitario de 60.000 pies cuadrados con certificación ISO 13485 en el Green Valley de Costa Rica, con entrega prevista para mediados de 2026.

- Mayo de 2025: Crown Holdings se asoció con San Juan Beverage Company para envasar en lata los cócteles listos para beber Bammarita para su distribución en los Estados Unidos.

- Abril de 2025: Crown reportó un crecimiento del 24% interanual en los ingresos del segmento de latas de bebidas para el primer trimestre de 2025, impulsado por la demanda brasileña.

Alcance del Informe del Mercado de Latas de Cerveza en América del Sur

El Informe del Mercado de Latas de Cerveza en América del Sur está Segmentado por Material de Envase (Lata de Aluminio y Lata de Acero/Hojalata), Tamaño de Lata (330 ml, 355 ml, 473 ml y 500 ml y Más), Canal de Distribución (Comercio Minorista Fuera del Local, HoReCa en el Local y Más), Tipo de Cerveza (Lager Convencional, Cerveza Artesanal y Más) y Geografía (Brasil, Argentina y Colombia). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Unidades).

| Lata de Aluminio |

| Lata de Acero/Hojalata |

| 330 ml |

| 355 ml |

| 473 ml |

| 500 ml y más |

| Fuera del local (Minorista) |

| En el local (HoReCa) |

| Comercio Electrónico |

| Lager Convencional |

| Cerveza Artesanal |

| Cerveza Baja en Alcohol/Sin Alcohol |

| Otros Tipos de Cerveza |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Material de Envase | Lata de Aluminio |

| Lata de Acero/Hojalata | |

| Por Tamaño de Lata | 330 ml |

| 355 ml | |

| 473 ml | |

| 500 ml y más | |

| Por Canal de Distribución | Fuera del local (Minorista) |

| En el local (HoReCa) | |

| Comercio Electrónico | |

| Por Tipo de Cerveza | Lager Convencional |

| Cerveza Artesanal | |

| Cerveza Baja en Alcohol/Sin Alcohol | |

| Otros Tipos de Cerveza | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado de latas de cerveza consumidas en América del Sur para 2030?

Se prevé que el mercado de latas de cerveza en América del Sur alcance 25,55 mil millones de unidades para 2030.

¿Qué material lidera las opciones de envase para los cerveceros en la región?

El aluminio ostenta una participación del 68,12%, muy por delante de las alternativas de acero, y continúa ganando terreno.

¿Por qué los tamaños de lata de 500 ml y más están creciendo más rápido?

Los consumidores asocian el formato con valor premium y ocasiones de consumo compartido, impulsando una CAGR del 5,89% para estos tamaños.

¿Qué tan rápido está expandiéndose la distribución de cerveza por comercio electrónico?

Las ventas en línea de cerveza enlatada están creciendo a una CAGR del 6,54%, la más rápida entre todos los canales.

¿Qué país ofrece el mayor potencial de crecimiento?

México se está expandiendo a una CAGR del 6,92%, respaldado por el impulso de la cerveza artesanal y el comercio de aluminio libre de aranceles.

¿Quién domina el suministro regional?

Ball Corporation lidera con una participación de mercado del 47% y 12 sitios de producción, seguido de cerca por Crown Holdings.

Última actualización de la página el: