Tamaño y Participación del Mercado de Transporte Marítimo de Carga de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

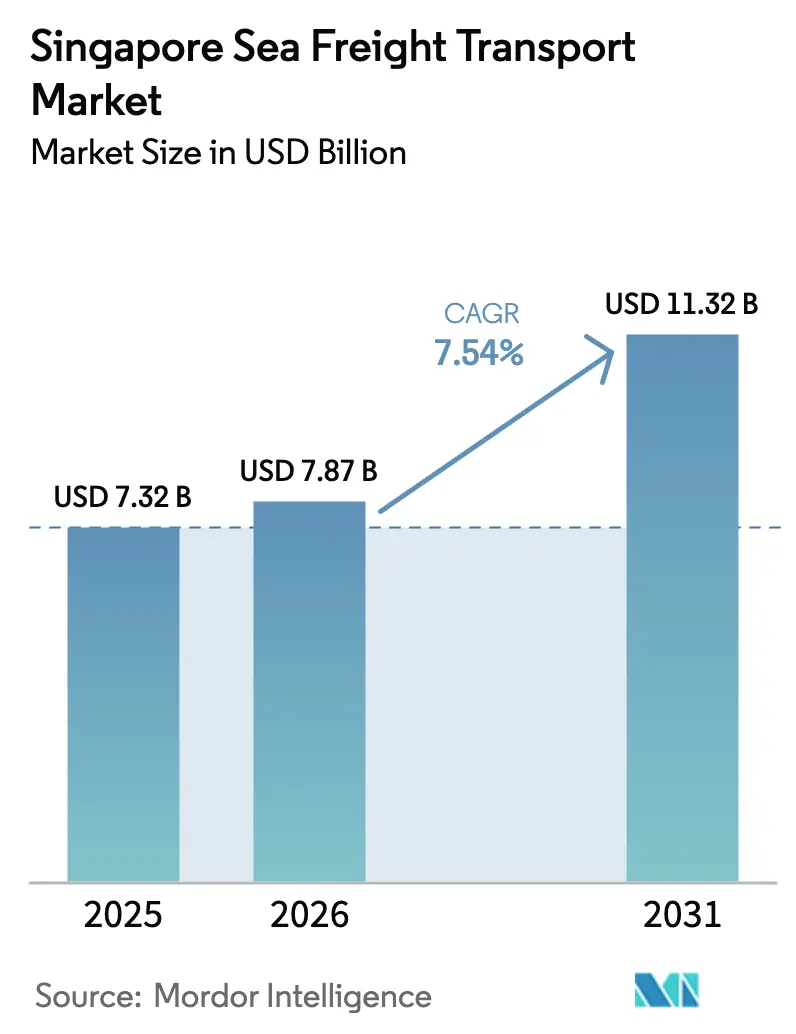

| Tamaño del mercado en el año base (2025) | 7.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.54% CAGR |

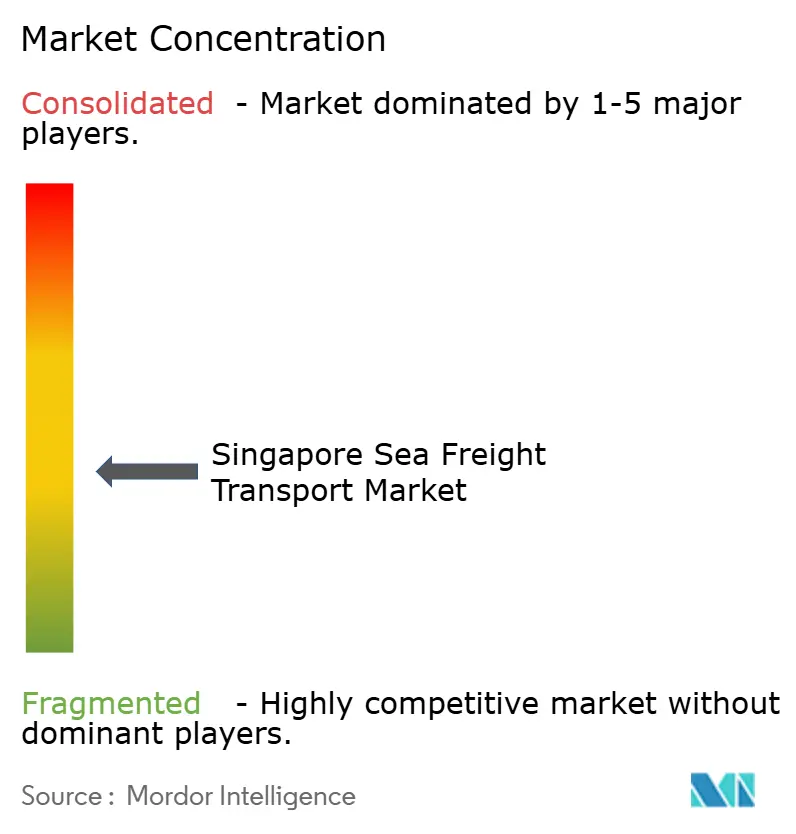

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Carga de Singapur por Mordor Intelligence

El tamaño del Mercado de Transporte Marítimo de Carga de Singapur en 2026 se estima en 7,87 mil millones de USD, creciendo desde el valor de 2025 de 7,32 mil millones de USD con proyecciones para 2031 que muestran 11,32 mil millones de USD, creciendo a una CAGR del 7,54% durante 2026-2031.

El impulso se sustenta en el traslado progresivo de toda la actividad de contenedores al Megapuerto de Tuas, un movimiento que libera capacidad de atraque al tiempo que reduce los tiempos de rotación de los buques. Las herramientas digitales —en particular los conocimientos de embarque electrónicos y un sistema unificado de comunidad portuaria— están reduciendo el papeleo y ofreciendo a los transportistas nuevas razones para mantener a Singapur en el centro de sus redes. Los acuerdos comerciales preferenciales amplían el hinterland de exportación y, junto con una orientación manufacturera hacia el Sudeste Asiático, están elevando los recuentos de TEU de salida. Una creciente corriente de graneles líquidos vinculada a la energía más limpia y un cambio modal hacia el transporte marítimo de carga para productos farmacéuticos con control de temperatura añaden un impulso adicional. Los costes crecientes de combustible y la competencia de precios de los vecinos malayos siguen siendo puntos de vigilancia; sin embargo, la combinación de nueva capacidad y rutas comerciales más diversificadas mantiene firmemente encauzadas las perspectivas de crecimiento.

Conclusiones Clave del Informe

- Por tipo de carga, la carga contenerizada lideró con una participación del 60,35% en 2025, mientras que se prevé que el granel líquido crezca a una CAGR del 7,75% hasta 2031.

- Por industria de usuario final, la electrónica y los semiconductores representaron el 26,45% del tamaño del mercado en 2025; los productos farmacéuticos y la atención sanitaria muestran la CAGR proyectada más alta del 7,58% hasta 2031.

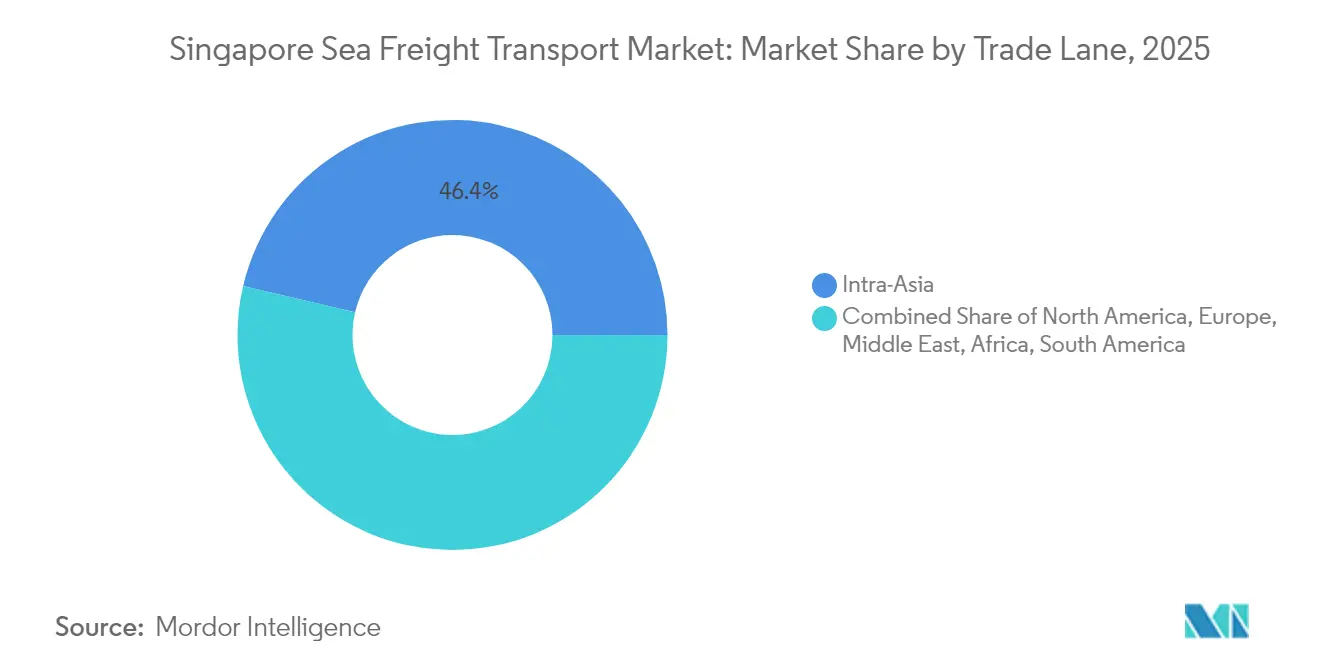

- Por ruta comercial, las rutas Intra-Asia captaron el 46,35% de la participación de mercado en 2025, mientras que el corredor de África está previsto que se expanda a una CAGR del 8,17% durante el mismo período.

- Por región, la Región Oeste representó el 69,35% de la actividad de transporte marítimo de carga de Singapur en 2025; la Región Este está preparada para crecer a una CAGR del 10,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte Marítimo de Carga de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consolidación de los Terminales Urbanos en el Megapuerto de Tuas para Elevar el Rendimiento | +1.8% | Global, concentrado en Intra-Asia | Mediano plazo (≈ 3–4 años) |

| Desplazamiento Manufacturero de la ASEAN que Impulsa los TEU de Exportación desde Singapur | +1.5% | ASEAN con efectos secundarios globales | Mediano plazo (≈ 3–4 años) |

| Acuerdos Comerciales Preferenciales (RCEP, CPTPP) que Reducen los Costes del Transporte Marítimo de Carga | +0.9% | Miembros de CPTPP y RCEP | Largo plazo (≥ 5 años) |

| Adopción de DigitalPORT@SG y Conocimiento de Embarque Electrónico que Acorta el Tiempo de Permanencia | +0.7% | Socios globales de alto volumen | Corto plazo (≤ 2 años) |

| Expansión de TEU de Cadena de Frío para Productos Farmacéuticos y Perecederos | +0.6% | Mercados globales de exportación farmacéutica | Mediano plazo (≈ 3–4 años) |

| Iniciativas de Corredores de Transporte Marítimo Verde y Digital | +0.4% | Corredores bilaterales con mercados desarrollados que enfatizan el cumplimiento de la sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consolidación del Megapuerto de Tuas para Elevar el Rendimiento

La consolidación de los terminales urbanos heredados en el Megapuerto de Tuas está transformando la competitividad de Singapur al impulsar la capacidad planificada hacia 65 millones de TEU en la década de 2040, casi el doble de los 37,5 millones de TEU gestionados en 2021[1]Autoridad Marítima y Portuaria de Singapur, "Puerto del Futuro," Autoridad Marítima y Portuaria de Singapur, mpa.gov.sg. La Fase 1, inaugurada en 2022, ya despliega más de 200 Vehículos de Guiado Automático, mientras que una infraestructura digital basada en eventos orquesta los movimientos del patio en tiempo real. Dado que las instalaciones se encuentran en una única línea costera contigua, los transbordos internos disminuyen considerablemente, mejorando la utilización de las grúas y la rotación de los buques. La previsibilidad resultante permite a los transportistas racionalizar las dobles escalas en el mismo bucle, liberando días de buque para travesías adicionales. Una inferencia inmediata es que las líneas navieras obtienen tanto ahorros de costes como reducciones de gases de efecto invernadero gracias a una menor permanencia en puerto, reforzando la posición de Singapur como hub.

Desplazamiento Manufacturero de la ASEAN que Impulsa los TEU de Exportación

La reubicación de la producción de electrónica, ingeniería de precisión y bienes de consumo duraderos desde el Norte de Asia hacia la ASEAN está generando nuevos volúmenes de exportación a través de Singapur. La planta de fabricación de semiconductores de United Microelectronics Corp. por valor de 5.000 millones de USD e inversiones similares atraen herramientas para obleas, productos químicos y chips terminados que utilizan servicios de alimentación de salida antes del transbordo en rutas de alta mar. La expansión industrial de Vietnam sigue un patrón idéntico, utilizando Singapur como su puerta de entrada de centro de carga a través de corredores de comercio digital que están siendo construidos por YCH Group y Vietnam Post. La ampliación de la base de proveedores distribuye el riesgo geopolítico y profundiza la densidad de la red, lo que indica que la demanda intra-ASEAN respaldará la utilización de los atraques incluso cuando los ciclos globales se suavicen.

Acuerdos Comerciales Preferenciales que Reducen los Costes del Transporte Marítimo de Carga

La participación de Singapur en el CPTPP elimina aranceles sobre el 94% de las exportaciones a los estados miembros y consolida normas modernas sobre servicios, comercio electrónico e inversión. La cobertura complementaria bajo el RCEP, que abarca casi el 30% del PIB mundial, multiplica la flexibilidad de abastecimiento en toda Asia Oriental. El resultado práctico es que los fabricantes pueden cumplir los umbrales de normas de origen mientras siguen enrutando los productos terminados a través de Singapur, creando flujos de carga integrados que los hubs rivales tienen dificultades para desplazar. A medida que el cambio modal del transporte aéreo al marítimo se acelera —especialmente para la electrónica y los productos farmacéuticos— estos acuerdos comerciales multiplican la ventaja total del coste de destino del transporte marítimo, ampliando el mercado objetivo de Singapur.

Adopción de DigitalPORT@SG y Conocimiento de Embarque Electrónico

La promulgación en 2021 de la Ley Modelo de la CNUDMI sobre Registros Electrónicos Transferibles otorga plena validez jurídica a los conocimientos de embarque electrónicos, allanando el camino para el intercambio de documentos asegurado mediante cadena de bloques. Los proyectos piloto de procesos indican que los tiempos de ciclo de documentación se reducen en un tercio, liberando contenedores más rápidamente y reduciendo los picos de colas de camiones. El lanzamiento a mediados de 2025 del esquema de Pago Diferido Electrónico de la Autoridad Monetaria sincronizará la documentación digital con los pagos, reduciendo el flotante administrativo y las comisiones bancarias [2]Autoridad Monetaria de Singapur, "La Autoridad Monetaria de Singapur y la ABS anuncian el lanzamiento de soluciones de Pago Diferido Electrónico a mediados de 2025 y la prórroga del plazo para el cese de los cheques corporativos," Autoridad Monetaria de Singapur, mas.gov.sg. El beneficio implícito es que los pequeños exportadores ahora enfrentan una menor carga de capital de trabajo, fomentando un uso más profundo del ecosistema portuario de Singapur.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Combustible que se Traducen en Tarifas de Flete Globales Más Altas | –1.2% | Rutas globales | Corto plazo (≤ 2 años) |

| Presión Competitiva de las Tarifas de Alimentación del Puerto Klang y Tanjung Pelepas | –1.0% | Intra-Asia, origen en Malasia | Mediano plazo (≈ 3–4 años) |

| Escasez de Contenedores Refrigerados de 40 Pies de Alto Cubaje Durante la Temporada Alta | –0.5% | Rutas globales de cadena de frío | Corto plazo (≤ 2 años) |

| Capacidad de Camionaje Ajustada para el Primer/Último Kilómetro en la Isla de Jurong | –0.3% | Doméstico (Isla de Jurong) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Combustible que se Traducen en Tarifas de Flete Más Altas

Las tarifas al contado de contenedores en varios comercios de larga distancia se más que duplicaron a finales de 2024, impulsadas por un aumento del 256% en la ruta Shanghái-Europa vinculado a las desviaciones del Mar Rojo. En Singapur, los volúmenes de abastecimiento de biocombustible se triplicaron en 2023, añadiendo una nueva referencia de precios a la base de costes de combustible de los transportistas. Aunque los grados alternativos ayudan con los objetivos de descarbonización, sus cadenas de suministro incipientes inyectan volatilidad en los recargos por combustible vinculados a índices. Los cargadores, por tanto, priorizan los puertos con un mínimo retraso en el interior del puerto para que el consumo de combustible siga siendo predecible; las ganancias de eficiencia de Singapur amortiguan, pero no eliminan, esa volatilidad.

Presión Competitiva del Puerto Klang y Tanjung Pelepas

Los puertos malayos vecinos continúan ofreciendo menores costes de muellaje y mano de obra, tentando a los transportistas a trasladar escalas marginales. Las nuevas estructuras de alianzas para 2025 —como la Premier Alliance y la Gemini Cooperation— controlan alrededor del 80% de la capacidad global, lo que hace que sus decisiones de enrutamiento sean fundamentales. Para defender su cuota, PSA está incorporando almacenamiento de valor añadido y manejo de mercancías peligrosas directamente dentro de Tuas, integrando servicios de los que carecen los competidores. El efecto práctico es la segmentación: la carga sensible al precio puede derivar hacia Malasia, pero las mercancías urgentes o reguladas permanecen ancladas a Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Carga: El Granel Líquido Lidera la Trayectoria de Crecimiento

La carga contenerizada ostenta una participación del 60,35% en el mercado de Transporte Marítimo de Carga de Singapur en 2025, y se espera que su prominencia persista hasta 2031 a medida que se amplíe la adopción de contenedores refrigerados. Una mayor adopción de cajas con control de temperatura para vacunas y biológicos está impulsando a PSA a añadir puntos de conexión y monitoreo de atmósfera controlada, convirtiendo las operaciones de contenedores en un habilitador estratégico para los exportadores de ciencias de la vida. El granel líquido muestra el crecimiento previsto más rápido con una CAGR del 7,75%, impulsado por la mezcla de biocombustibles y proyectos incipientes de amoníaco verde que necesitan atraques dedicados en la Isla de Jurong. Los volúmenes de granel seco crecen modestamente respaldados por la demanda regional de construcción, mientras que la carga general y el transporte rodante siguen siendo nichos estables. La interacción de la automatización, los gemelos digitales y la cadena de bloques dentro de estos segmentos aumenta la previsibilidad, permitiendo a los operadores de terminales ajustar con precisión la preparación del patio para cada clase de mercancía.

Industria de Usuario Final: La Tecnología y la Atención Sanitaria Impulsan la Demanda

La electrónica y los semiconductores ocupan la mayor porción del tamaño del mercado, con un 26,45% en 2025, reflejando la centralidad de Singapur en la logística global de chips. Las líneas de producción de nodos maduros abastecen a diversos sectores, desde la automoción hasta el IoT industrial, todos los cuales requieren una conectividad fiable entre Asia y Occidente. Los productos farmacéuticos y la atención sanitaria registran las ganancias más rápidas, expandiéndose a una CAGR del 7,58% a medida que las multinacionales farmacéuticas amplían la adopción del transporte marítimo de carga para reducir las emisiones de carbono mientras mantienen el cumplimiento de temperatura del PIB. Los productos químicos y petroquímicos siguen siendo fundamentales gracias a los complejos de refinación integrados, mientras que el comercio minorista y el comercio electrónico ganan terreno a medida que las redes de cumplimiento regionales pivotan del transporte aéreo al marítimo para absorber mayores volúmenes de paquetes de forma económica.

Ruta Comercial: Dominio Intra-Asia con Frontera Africana

Los servicios Intra-Asia representan el 46,35% de la participación del mercado de Transporte Marítimo de Carga de Singapur en 2025, reflejando la profunda integración de las redes de suministro de la ASEAN. Las participaciones de los transportistas en terminales indonesios y malayos mejoran la flexibilidad de los horarios, pero aún dependen de la densa red de rutas principales de Singapur para el relevo posterior, confirmando la dinámica de hub y radio. África emerge como la ruta de mayor crecimiento con una CAGR del 8,17%, impulsada por la nueva demanda de los consumidores y las importaciones de infraestructura. América del Norte y Europa mantienen cuotas estables, respaldadas por redespliegues transpacíficos respaldados por alianzas que elevan la frecuencia semanal. Los volúmenes de Oriente Medio siguen siendo volátiles a medida que las preocupaciones de seguridad en el Mar Rojo prolongan los desvíos por el Cabo de Buena Esperanza, alimentando irónicamente más toneladas-milla a través de Singapur.

Análisis Geográfico

La Región Oeste, que alberga los clústeres de Tuas y Jurong, ostenta una participación de mercado dominante del 69,35% del tamaño del mercado de Transporte Marítimo de Carga de Singapur en 2025, subrayando el impacto decisivo de la consolidación de las actividades de contenedores en el Megapuerto de Tuas. Con una capacidad de manejo planificada de 65 millones de TEU para la década de 2040 —casi el doble de los 37,5 millones de TEU procesados a nivel nacional en 2021— esta zona es la columna vertebral de la estrategia de hub de Singapur. El hub de cadena de suministro de PSA por valor de 647,5 millones de USD, previsto para su finalización en el segundo trimestre de 2027, introducirá almacenamiento in situ para mercancías peligrosas y productos farmacéuticos, creando una nueva fidelización para la carga de alto valor. Las mejoras de conectividad como el Viaducto de la Carretera de Tuas (Fase 2), previsto para 2025-2030, estrechan el vínculo entre las autopistas y las grúas de muelle, reduciendo los tiempos de ciclo de los camiones [3]Autoridad de Transporte Terrestre, "Mejoras a la Red Vial en Tuas South para Apoyar el Desarrollo Futuro," Autoridad de Transporte Terrestre, lta.gov.sg. Estos movimientos implican que la Región Oeste continuará captando cuota de mercado incremental a medida que las alianzas navieras canalicen buques cada vez más grandes hacia el único terminal totalmente automatizado de la ciudad. Una consecuencia práctica es que los puertos secundarios de la región deben ahora competir únicamente en precio, ya que la ventaja de productividad de Tuas se está ampliando.

La Región Este —anclada por los clústeres de Changi y Loyang— registra el crecimiento previsto más rápido con una CAGR del 10,05% entre 2026 y 2031, gracias a su enfoque en consignaciones con control de temperatura y urgentes. El Coolport @ Changi de SATS, equipado con zonas de múltiples niveles desde –28 °C hasta 18 °C y una capacidad anual de 250.000 toneladas, posiciona el recinto como un campeón regional para perecederos y productos farmacéuticos. La ampliación de carga más amplia del Grupo Changi Airport a 5,4 millones de toneladas por año bajo el programa Changi East refuerza aún más las opciones de transbordo aéreo-marítimo, permitiendo a los cargadores alternar entre modos sin cambiar de proveedor de servicios. Esta configuración profundiza efectivamente la resiliencia de la industria de Transporte Marítimo de Carga de Singapur al ofrecer a los exportadores una alternativa cuando la capacidad de bodega se reduce. La nueva infraestructura también alienta a los transportistas oceánicos a desarrollar bucles directos de cadena de frío hacia Changi, una señal de que los operadores marítimos ahora ven la Región Este como complementaria en lugar de periférica al hub principal.

Las Regiones Central y Norte juntas proporcionan equilibrio operativo a medida que el rendimiento de contenedores migra progresivamente hacia el oeste. Los terminales de Pasir Panjang y Keppel en la Región Central están pivotando hacia servicios especializados de carga fraccionada y de valor añadido, preservando la utilización incluso cuando las escalas de líneas principales se trasladan a Tuas. En el Norte, el enfoque de manejo de graneles de Sembawang garantiza que las mercancías de nicho —como los áridos de construcción y cierta carga de proyecto— mantengan un acceso fluido a los usuarios finales domésticos. Esta diversificación geográfica amortigua el mercado de Transporte Marítimo de Carga de Singapur frente a interrupciones en un único punto y asigna tipos de atraque según los requisitos de la carga. Al orquestar especializaciones distintas en los clústeres, los planificadores portuarios reducen la congestión del tráfico cruzado y maximizan la productividad de los atraques, reforzando la conclusión de que la estrategia multinodo de Singapur está diseñada tanto para la escala como para la flexibilidad.

Panorama Competitivo

La industria de Transporte Marítimo de Carga de Singapur está moderadamente concentrada, con PSA International liderando las operaciones de terminales y moviendo 94,8 millones de TEU a nivel global en 2023. El impulso vertical de PSA hacia hubs de cadena de suministro dentro de Tuas, incluido un complejo de mercancías peligrosas de 647,5 millones de USD, diferencia al puerto en amplitud de servicio. Los transportistas oceánicos están reestructurando alianzas —ONE se une a la Premier Alliance mientras Maersk se asocia con Hapag-Lloyd— remodelando los intercambios de espacios e impactando los patrones de escala en Singapur. La inversión en tecnología es ahora un campo de batalla estratégico: Singtel y Ericsson están desplegando una red privada 5G en Tuas para habilitar la coordinación en tiempo real de grúas y vehículos de guiado automático. El traslado del arrendador de contenedores Seaco a una plataforma de análisis exclusivamente en la nube ilustra cómo los conocimientos basados en datos se están convirtiendo en un requisito básico para las decisiones de despliegue de activos.

Líderes de la Industria de Transporte Marítimo de Carga de Singapur

PSA International

Ocean Network Express (ONE)

Pacific International Lines (PIL)

A.P. Moller-Maersk

CMA CGM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hapag-Lloyd y A.P. Moller-Maersk Singapur formaron la Gemini Cooperation, desplegando alrededor de 340 buques en rutas Asia-Europa y Transpacífico para mejorar la eficiencia y la sostenibilidad.

- Noviembre de 2024: Ocean Network Express (ONE) adquirió una participación minoritaria en New Priok Container Terminal One (NPCT1) en Yakarta, Indonesia, con una capacidad anual de 1,5 millones de TEU, reforzando su presencia en el Sudeste Asiático y basándose en adquisiciones anteriores en los Estados Unidos y Europa.

- Octubre de 2024: PSA International inició las obras de un hub de cadena de suministro de 647,5 millones de USD en el Puerto de Tuas, con una extensión de más de 185.000 m² y diseñado para manejar carga especializada como mercancías peligrosas y productos farmacéuticos, con finalización prevista para el segundo trimestre de 2027.

- Marzo de 2024: Ocean Network Express (ONE) presentó nuevos servicios Transpacíficos efectivos a partir de febrero de 2025, añadiendo 16 bucles directos diseñados para una alta fiabilidad de horarios tras la salida de la alianza de Hapag-Lloyd.

Alcance del Informe del Mercado de Transporte Marítimo de Carga de Singapur

| Carga Contenerizada | Seca |

| Refrigerada | |

| Carga a Granel Seca | |

| Carga a Granel Líquida | |

| Carga General | |

| Carga Rodante |

| Electrónica y Semiconductores |

| Productos Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Atención Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Otros |

| Intra-Asia |

| América del Norte |

| Europa |

| Oriente Medio |

| África |

| América del Sur |

| Oceanía |

| Región Oeste (Tuas y Jurong) |

| Región Central (Pasir Panjang y Keppel) |

| Región Norte (Sembawang) |

| Región Este (Changi y Loyang) |

| Por Tipo de Carga | Carga Contenerizada | Seca |

| Refrigerada | ||

| Carga a Granel Seca | ||

| Carga a Granel Líquida | ||

| Carga General | ||

| Carga Rodante | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Productos Químicos y Petroquímicos | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos y Atención Sanitaria | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otros | ||

| Por Ruta Comercial | Intra-Asia | |

| América del Norte | ||

| Europa | ||

| Oriente Medio | ||

| África | ||

| América del Sur | ||

| Oceanía | ||

| Por Región / Clúster Portuario | Región Oeste (Tuas y Jurong) | |

| Región Central (Pasir Panjang y Keppel) | ||

| Región Norte (Sembawang) | ||

| Región Este (Changi y Loyang) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Transporte Marítimo de Carga de Singapur para 2031?

Se espera que alcance los 11,32 mil millones de USD, creciendo a una CAGR del 7,54% desde 2026.

¿Cómo influirá el Megapuerto de Tuas en la capacidad de transporte marítimo de carga de Singapur?

Al consolidar los terminales en un único complejo automatizado, Tuas casi duplicará la capacidad de TEU a largo plazo y reducirá los tiempos de rotación de los buques.

¿Qué tipo de carga se está expandiendo más rápidamente en la industria de Transporte Marítimo de Carga de Singapur?

Se prevé que el granel líquido, especialmente los combustibles marinos alternativos, registre la CAGR más alta hasta 2031.

¿De qué manera los acuerdos comerciales impulsan los volúmenes de transporte marítimo de carga de Singapur?

El CPTPP y el RCEP reducen los aranceles y armonizan las normas, haciendo que el enrutamiento a través de Singapur sea rentable para los exportadores.

¿Cómo reduce la documentación digital el tiempo de permanencia en puerto?

Los conocimientos de embarque electrónicos y DigitalPORT@SG permiten el intercambio de datos en tiempo real, reduciendo los ciclos de papeleo en aproximadamente un tercio.

¿Qué ruta comercial muestra las perspectivas de crecimiento más sólidas?

El corredor de África, proyectado a una CAGR del 8,17%, ofrece el mayor crecimiento debido al aumento de la demanda de los consumidores y las importaciones de infraestructura.

Última actualización de la página el: