Tamaño y Participación del Mercado de Adhesivos y Selladores de Malasia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

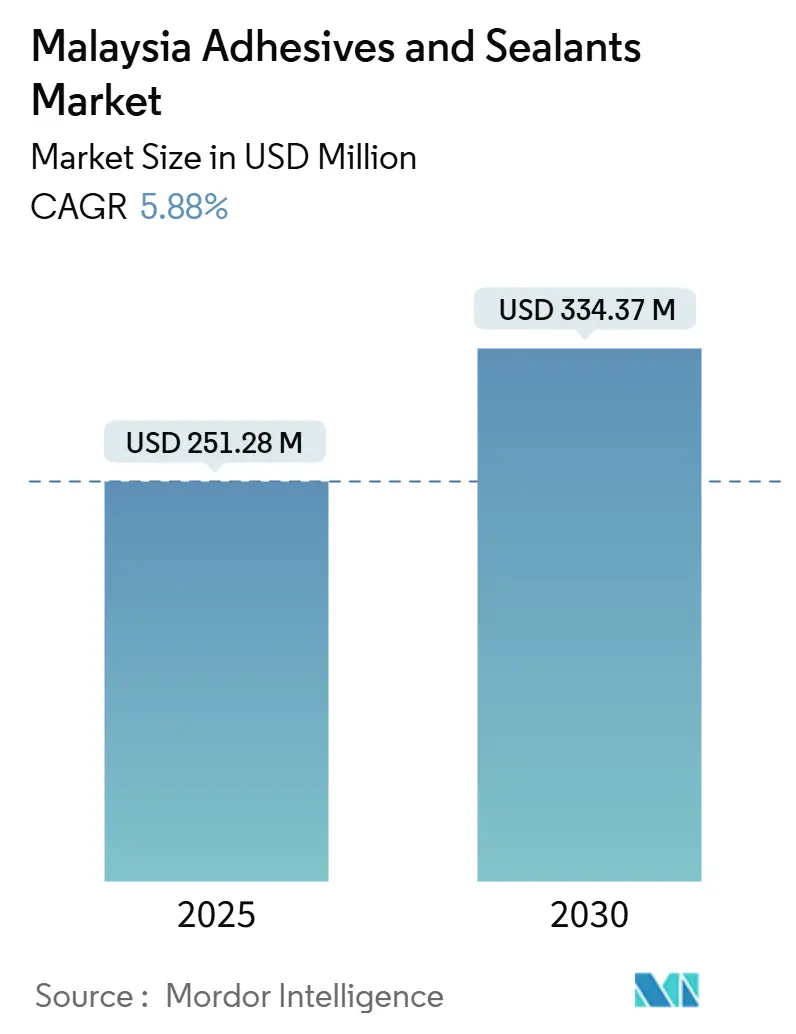

| Tamaño del Mercado (2025) | 251.28 Millones de dólares |

| Tamaño del Mercado (2030) | 334.37 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores de Malasia por Mordor Intelligence

El tamaño del Mercado de Adhesivos y Selladores de Malasia se estima en USD 251,28 millones en 2025, y se espera que alcance los USD 334,37 millones en 2030, a una CAGR del 5,88% durante el período de pronóstico (2025-2030). La trayectoria refleja el papel del país como centro de manufactura regional donde el ensamblaje de electrónica, el aligeramiento de peso en la industria automotriz y los grandes programas de infraestructura convergen para impulsar la demanda de materiales de unión. Los convertidores de empaques continúan siendo el ancla de los volúmenes base, aunque el desarrollo de vehículos eléctricos, las inversiones en la etapa final de semiconductores y las certificaciones de construcción ecológica con beneficios fiscales están ampliando la base de aplicaciones. La adopción tecnológica es igualmente dinámica: las resinas acrílicas ostentan la mayor participación en formulaciones, aunque las químicas de poliuretano avanzan con mayor rapidez, mientras que los sistemas curados por UV ganan terreno en las líneas de semiconductores de alto rendimiento de Penang. La intensidad competitiva se mantiene moderada, ya que los grandes actores globales y los especialistas regionales compiten por participación de mercado, y las fluctuaciones en los precios de las materias primas junto con normas más estrictas de COV configuran las estrategias de suministro a corto plazo.

Conclusiones Clave del Informe

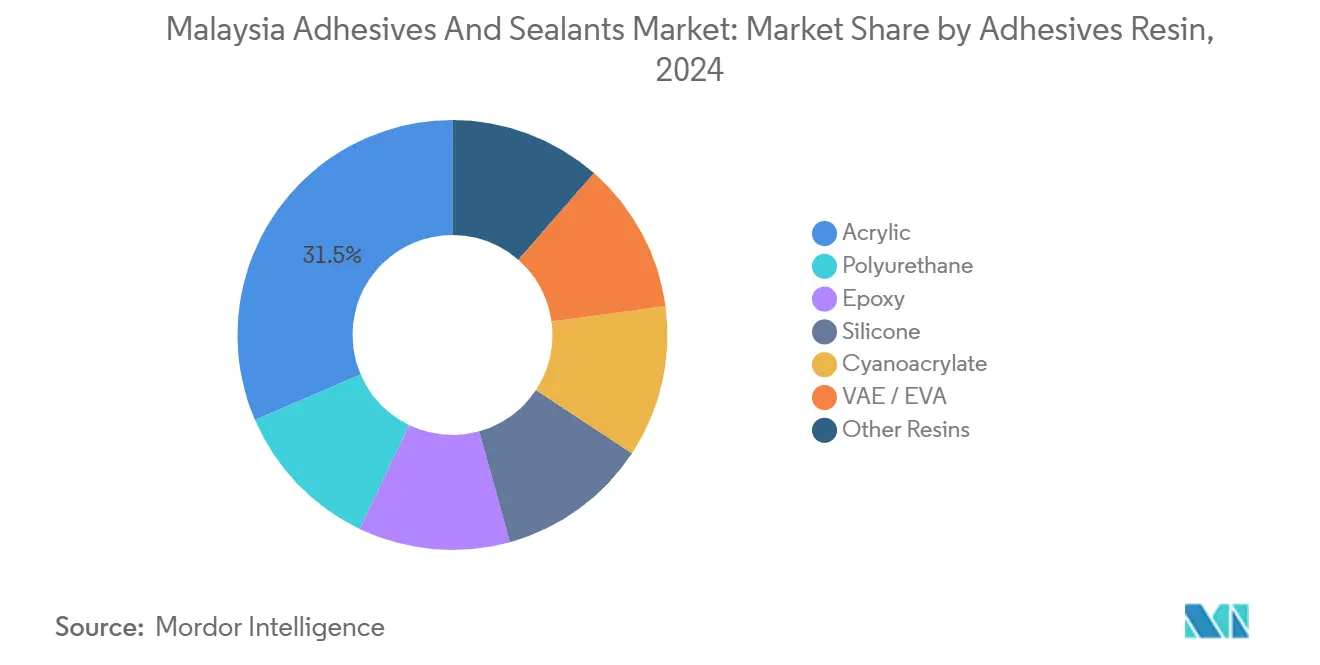

- Por resina de adhesivos, el acrílico capturó el 31,46% de la participación del mercado de adhesivos y selladores de Malasia en 2024, mientras que el poliuretano registró la proyección de CAGR más alta del 6,47% hasta 2030.

- Por tecnología de adhesivos, los sistemas base acuosa lideraron con el 42,37% del tamaño del mercado de adhesivos y selladores de Malasia en 2024, aunque los productos curados por UV están proyectados para una CAGR del 6,38% hasta 2030.

- Por resina de selladores, la silicona mantuvo una participación de ingresos del 45,28% en 2024, mientras que los selladores de poliuretano registrarán la CAGR más rápida del 6,68% durante el período de perspectiva.

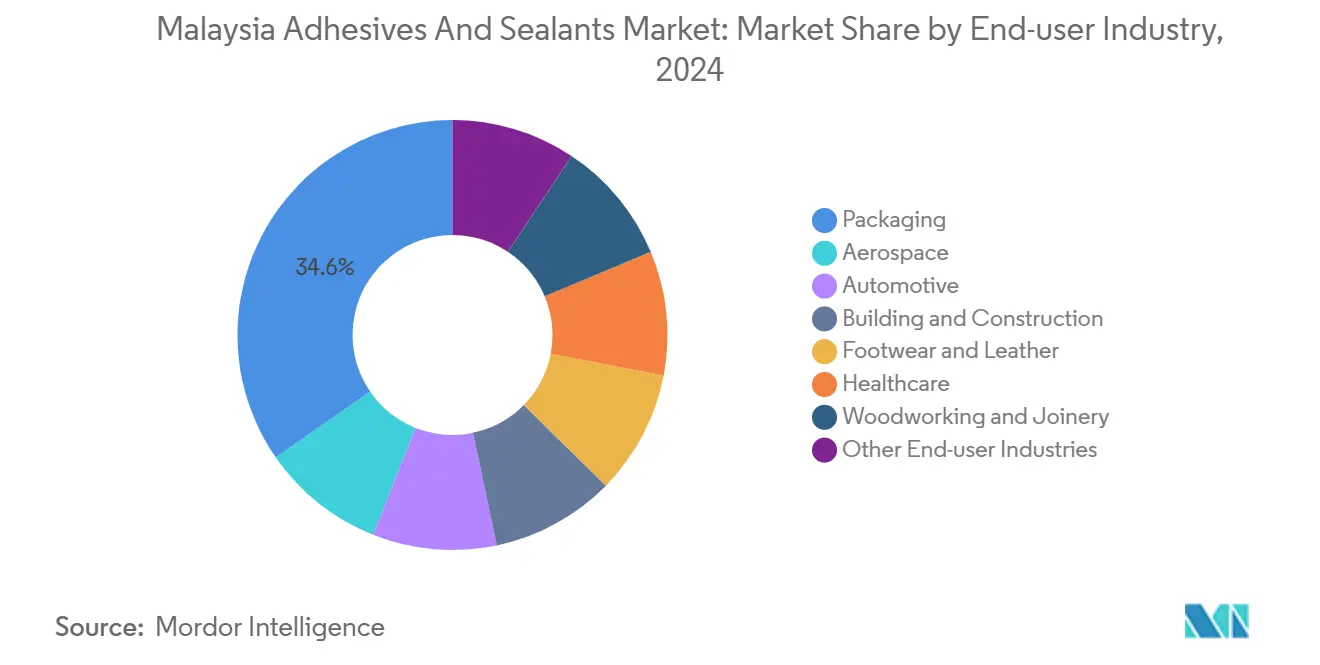

- Por industria de usuario final, el embalaje representó el 34,63% del consumo en 2024, mientras que los usos automotrices se expandirán a una CAGR del 6,19% hasta 2030.

Tendencias e Información del Mercado de Adhesivos y Selladores de Malasia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge rápido de infraestructura y vivienda asequible | +1.2% | Nacional, con concentración en el Valle de Klang, Johor (Iskandar Malaysia), Penang | Mediano plazo (2-4 años) |

| Expansión del embalaje flexible de bienes de consumo masivo y comercio electrónico | +1.0% | Nacional, con centros logísticos en Selangor, Johor, Penang | Corto plazo (≤ 2 años) |

| Aceleración de inversiones en ensamblaje de electrónica | +1.3% | Penang, Kedah (Kulim Hi-Tech Park), Johor (Iskandar Malaysia) | Corto plazo (≤ 2 años) |

| Adopción del aligeramiento de peso en la industria automotriz | +0.9% | Perak (Tanjung Malim), Selangor (Shah Alam), Kedah | Mediano plazo (2-4 años) |

| Crecimiento de certificaciones de construcción ecológica con bajo contenido de COV | +0.7% | Centros urbanos: Kuala Lumpur, Penang, Johor Bahru | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Rápido de Infraestructura y Vivienda Asequible

Malasia ha asignado fondos significativos para obras públicas hasta 2025, incluida la línea MRT3 y diversas extensiones de autopistas[1]Ministerio de Finanzas de Malasia, "Asignación de Desarrollo del Presupuesto 2024," mof.gov.my. Estos proyectos están impulsando un aumento en el consumo anual de adhesivos para baldosas y selladores de construcción. Incluso los contratistas de nivel medio optan ahora por mezclas de epoxi y látex acrílico que superan las pruebas de durabilidad tropical. Sin embargo, con ciclos de pago que se extienden a un promedio de varios meses en 2024, el flujo de caja sigue siendo un desafío. Si bien los formuladores nacionales disfrutan de la ventaja de estar cerca de los sitios de obra, la naturaleza impredecible de los proyectos exige la acumulación de inventarios, lo que genera mayores costos de almacenamiento. En el frente de la oferta, la nueva instalación de MAPEI en Johor, prevista para comenzar operaciones en 2026, introducirá capacidad adicional de adhesivos. Este desarrollo garantiza a los constructores un acceso más rápido a mezclas aprobadas localmente. Si bien el impulso a la infraestructura promete un crecimiento constante en volumen, al mismo tiempo pone de relieve los desafíos financieros que enfrentan los convertidores más pequeños.

Expansión del Embalaje Flexible de Bienes de Consumo Masivo y Comercio Electrónico

En 2023, un aumento en los envíos de comercio electrónico impulsó la demanda de cartón corrugado, al tiempo que incrementó el uso de embalaje flexible para bebidas y sobres de cuidado personal. Nestlé, en un movimiento que señala un cambio en los estándares de la industria, invirtió en una expansión que incorpora laminadoras sin solventes. Estas nuevas laminadoras utilizan dispersiones de poliuretano que cumplen con las regulaciones EU 10/2011, estableciendo un referente para los exportadores. La industria se orienta cada vez más hacia laminados de polietileno mono-material. Esta transición se ha acelerado por la hoja de ruta de Malasia para eliminar ciertos plásticos, lo que impulsa a los convertidores a adoptar adhesivos catalizados por metaloceno que exigen un control reológico más preciso. La adquisición por parte de Arkema de la división de adhesivos para laminación de Dow mejora aún más el acceso local a estas químicas avanzadas. En conjunto, estos desarrollos no solo sostienen altos volúmenes de embalaje, sino que también desplazan el enfoque hacia grados más rentables y conformes con la normativa.

Aceleración de Inversiones en Ensamblaje de Electrónica

Siliconware se ha comprometido a establecer una planta de empaque avanzado en el ecosistema de semiconductores de Penang. Esta planta utilizará epoxis de relleno inferior que curan en menos de cinco segundos, lo que genera un aumento en la demanda de curado por UV. La línea de PCB de TTM Technologies busca reducir su huella de carbono cambiando a máscaras de soldadura curadas por UV, reforzando la adopción de bajo contenido de COV. Los proveedores locales se benefician de la proximidad, aunque la búsqueda de China por la autosuficiencia en chips podría redirigir los flujos de inversión de capital, aumentando la urgencia competitiva en Malasia. La asociación de Henkel en ceras de fusión en caliente de origen biológico se alinea con los objetivos ESG que los fabricantes de equipos originales de electrónica rastrean en las tarjetas de puntuación de proveedores. La velocidad, la confiabilidad y las métricas de emisiones sustentan colectivamente las especificaciones de adhesivos en los corredores electrónicos de la península.

Adopción del Aligeramiento de Peso en la Industria Automotriz

La nueva planta de vehículos eléctricos de Proton planea utilizar adhesivos estructurales y espuma de poliuretano en cada unidad. Con el objetivo de producir automóviles anualmente para finales de 2025, este movimiento está destinado a impulsar el consumo en el segmento. En 2023, los registros nacionales de vehículos eléctricos aumentaron. Con aspiraciones de política establecidas para un crecimiento significativo para 2030, esta trayectoria podría estimular el crecimiento compuesto anual en adhesivos para ensamblaje de vehículos. El impulso de Perodua hacia la localización híbrida introduce uniones de múltiples materiales. Estas uniones, cuando se unen con adhesivos, superan a la soldadura por puntos, lo que lleva a reducciones tanto en el peso como en el tiempo de ciclo. Sin embargo, la industria enfrenta un desafío: solo una planta de celdas de batería ha asegurado el cierre financiero. Como resultado, las líneas de adhesivos dedicadas de gran envergadura podrían estar subutilizadas hasta que el abastecimiento local de celdas se convierta en una realidad. Actualmente, las cadenas de suministro dependen de resinas importadas, lo que introduce volatilidad relacionada con el tipo de cambio en sus estructuras de costos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de COV y regulaciones de importación de productos químicos | -0.6% | Nacional, con aplicación más estricta en Selangor, Penang | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de materias primas petroquímicas | -0.8% | Nacional, vinculado a los mercados globales de nafta y etileno | Mediano plazo (2-4 años) |

| Capacidad limitada de materias primas locales | -0.5% | Nacional, que afecta a monómeros y resinas especiales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de COV y Regulaciones de Importación de Productos Químicos

Malasia ha establecido nuevos límites de COV para revestimientos interiores y exteriores, dejando efectivamente fuera de uso las formulaciones más antiguas a base de solventes[2]Departamento de Medio Ambiente de Malasia, "Revisión de COV 2024," doe.gov.my. Bajo las regulaciones de OSHA, el registro en SIRIM ahora tarda varios meses e incurre en altos costos, lo que genera lanzamientos retrasados y mayores gastos generales. La próxima norma para selladores de acristalamiento estructural incorpora protocolos ASTM, pero solo unos pocos productores locales cumplen los criterios, lo que lleva a los arquitectos a preferir siliconas importadas de primera calidad. Las pequeñas y medianas empresas (PYME) sienten la presión: una encuesta reciente de MASA reveló que muchas de ellas están considerando abandonar el mercado de selladores de construcción en lugar de invertir en reformulación. A corto plazo, estos desafíos de cumplimiento están eliminando las opciones de menor costo y frenando el crecimiento.

Volatilidad en los Precios de Materias Primas Petroquímicas

En 2024, Petronas Chemicals redujo las tasas en su cracker de Kerteh a medida que los precios asiáticos del etileno bajaron, lo que generó presiones significativas en los márgenes de los convertidores. En el mismo año, los precios del ácido acrílico fluctuaron, lo que requirió ajustes trimestrales en los contratos y complicó la previsión de la demanda. Malasia continúa dependiendo en gran medida de las importaciones, abasteciendo una gran parte de sus monómeros especiales y bases epoxi. En consecuencia, cuando los costos de flete aumentaron —evidenciado por las tarifas del Puerto de Klang, que se incrementaron tras las perturbaciones en el Mar Rojo— muchos compradores locales dudaron en absorber estos gastos adicionales. Si bien las próximas expansiones de monómeros nacionales prometen cierto alivio, solo cubren parcialmente la brecha, dejando los riesgos de insumos de resina como un factor prominente en las perspectivas a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina de Adhesivos: El Poliuretano Gana Terreno con el Cambio hacia el Embalaje Flexible

El poliuretano avanzó con una perspectiva de CAGR del 6,47% al ganar posiciones en laminación sin solventes y en aplicaciones estructurales para vehículos eléctricos. El acrílico continuó dominando con una participación del 31,46% del mercado de adhesivos y selladores de Malasia en 2024, debido al volumen impulsado por etiquetas sensibles a la presión y morteros para baldosas. Los epoxis capturaron una participación significativa, principalmente para electrónica y paquetes de baterías, mientras que las siliconas representaron una porción, enfocándose en sellos de alta temperatura. El VAE/EVA se abrió un nicho en la carpintería, y los cianoacrilatos mantuvieron una participación modesta. Otras resinas menores cubrieron las brechas restantes.

Los exportadores malayos de comidas preparadas halal impulsan la rápida adopción del poliuretano, atraídos por su resistencia al pelado y su capacidad para soportar la esterilización a altas temperaturas. Los convertidores locales, respaldados por rebajas fiscales bajo NIMP 2030, están actualizando sus sistemas de dosificación para acomodar grados de dos componentes. En un esfuerzo por mantener su participación de mercado, los productores de acrílico están mejorando la resistencia al agua en sus dispersiones con clasificación D4. De cara al futuro, si bien las ganancias en el tamaño del mercado de adhesivos y selladores de Malasia son más pronunciadas en el poliuretano, los acrílicos, con su presencia establecida, continúan liderando en tonelaje total.

Por Tecnología de Adhesivos: Los Sistemas Curados por UV se Aceleran en Electrónica

Las líneas base acuosa lideraron el ranking de 2024 con una participación del 42,37%, cifra respaldada por el cumplimiento de las normas de COV. Las líneas base solvente capturaron una porción significativa del mercado, principalmente para tareas automotrices de ejecución rápida. Los epoxis reactivos y los poliuretanos desempeñaron roles fundamentales en estructuras pesadas. Las fusiones en caliente, beneficiadas por mejoras en ceras de origen biológico que reducen las emisiones de Alcance 3, también mantuvieron una participación notable. Los grados curados por UV ocuparon la porción más pequeña, aunque registran la CAGR más pronunciada del 6,38%.

La línea de etapa final de Siliconware en Penang subraya la ventaja productiva de los curados en cinco segundos, orientando la demanda hacia químicas fotoiniciadas. Aunque las limitaciones del curado por UV en sustratos opacos dificultan una adopción más amplia, los avances en el enmascaramiento de PCB, la laminación de pantallas y la unión óptica están ampliando los límites. Si bien los volúmenes de curado por UV en el mercado de adhesivos y selladores de Malasia son insignificantes, su importancia estratégica en el sector electrónico es pronunciada.

Por Resina de Selladores: La Silicona Lidera, el Poliuretano Asciende

Las siliconas representaron el 45,28% del volumen de 2024 gracias a su incomparable resistencia a los rayos UV y a la retención de tensión a largo plazo, características clave para los bordes de paneles solares y las uniones de muros cortina. Los selladores acrílicos, preferidos por sus aplicaciones interiores sensibles al costo, mantuvieron una participación significativa. Se proyecta que el poliuretano crecerá a un 6,68% hasta 2030, impulsado por su demanda en la unión de parabrisas y su fuerte adhesión tanto al hormigón como al aluminio en juntas de expansión. Las resinas epoxi y otras resinas especializadas conforman el resto.

Con la introducción de la nueva norma MS 2753-1, existe un impulso hacia mejoras de calidad. Este cambio está beneficiando a las siliconas de curado neutro de alto módulo, especialmente aquellas respaldadas por datos ASTM documentados. Mientras tanto, los proveedores de poliuretano están aprovechando el vacío dejado por las siliconas de grado inferior no conformes, particularmente en el sector del vidrio automotriz. Para los proveedores, un desafío significativo de investigación y desarrollo radica en alinear los perfiles de curado para adaptarse a las condiciones de humedad tropical.

Por Industria de Usuario Final: El Embalaje Lidera, el Sector Automotriz se Acelera

El embalaje consumió el 34,63% del tonelaje de 2024 y preserva su posición de liderazgo al transitar hacia películas mono-material reciclables que continúan utilizando adhesivos en lugar de laminación por extrusión. La construcción y edificación se mantuvo firme en segundo lugar. El ensamblaje de electrónica reclamó una porción significativa, mientras que la carpintería, la atención médica y el calzado representaron colectivamente una participación notable.

El sector automotriz registra la CAGR más rápida del 6,19% gracias al pegado de vehículos eléctricos y las estructuras de carrocería de múltiples materiales. Una vez a plena capacidad, Proton demandará una cantidad sustancial de epoxis estructurales. La participación del sector de atención médica está destinada a aumentar, respaldada por la integración por parte de H.B. Fuller de sus activos recién adquiridos GEM y Medifill en el floreciente centro de dispositivos médicos de Penang. En general, el crecimiento del mercado de adhesivos y selladores de Malasia es más notable donde factores como el cumplimiento de exportaciones, el ahorro de peso y las ganancias en rendimiento se alinean estrechamente con la economía del cliente.

Análisis Geográfico

En 2024, el centro de semiconductores de Penang producirá rellenos inferiores, adhesivos de montaje de chips y máscaras de curado por UV, con un impulso esperado a medida que Siliconware y TTM aumenten sus capacidades. Selangor, un actor clave en bienes de consumo masivo y logística, está destinado a impulsar una demanda constante de adhesivos para embalaje hasta 2025. Mientras tanto, el corredor Iskandar de Johor, que combina importantes proyectos de construcción con exportaciones de muebles, está en camino de capturar una participación significativa de la demanda nacional de adhesivos para construcción para 2030.

El sector automotriz de Perak, impulsado por las iniciativas de vehículos eléctricos de Proton, está en expansión, aunque a un ritmo modesto. En 2024, Sabah y Sarawak representaron una porción del mercado, impulsada principalmente por el mantenimiento en alta mar y el procesamiento de madera, a pesar de enfrentar costos de entrega más altos que los mercados de la Península. Si bien la volatilidad del flete y la dependencia de las importaciones de resinas exponen a los estados del interior a fluctuaciones en el suministro, los desarrollos continuos de autopistas prometen reducir la brecha de costos.

La participación de Malasia en las cadenas de suministro de la ASEAN presenta un panorama mixto. Si bien los incentivos fiscales de NIMP 2030 atraen inversiones en productos químicos especiales, solo unos pocos proyectos de monómeros han sido completados mecánicamente, lo que subraya la continua dependencia del país en las importaciones. Para el sector de adhesivos y selladores de Malasia, la integración local podría mitigar los riesgos cambiarios, aunque aún existe incertidumbre respecto a la expansión de las fuentes de materias primas.

Panorama Competitivo

El mercado de adhesivos y selladores de Malasia está moderadamente consolidado. Los productores globales ocupan posiciones de liderazgo, aprovechando cada uno sus plantas regionales para atender a Malasia con rapidez. La regulación es una palanca competitiva. Solo tres empresas nacionales de selladores cumplen con la norma MS 2753-1:2025. La consolidación del mercado podría seguir a medida que los actores no conformes abandonen el mercado o se asocien para la transferencia de tecnología.

Líderes de la Industria de Adhesivos y Selladores de Malasia

Henkel AG & Co. KGaA

Arkema

H.B. Fuller Company

3M

AICA ADTEK SDN. BHD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Henkel Adhesive Technologies introdujo Loctite Liofol LA 7837/LA 6265, un adhesivo sin solventes de grado retorta que elimina la energía de secado y reduce las emisiones.

- Diciembre de 2024: Arkema finalizó la adquisición de la unidad de adhesivos para laminación de embalaje flexible de Dow para reforzar la amplitud de las dispersiones de poliuretano.

Alcance del Informe del Mercado de Adhesivos y Selladores de Malasia

Los adhesivos son sustancias que unen dos o más superficies para crear una conexión fuerte y duradera. Los selladores son materiales que se utilizan para rellenar huecos y crear una barrera contra el aire, la humedad u otros elementos.

El mercado de adhesivos y selladores de Malasia está segmentado por resina de adhesivos, tecnología de adhesivos, resina de selladores e industria de usuario final. Por Resina de Adhesivos, el mercado está segmentado en poliuretano, epoxi, acrílico, silicona, cianoacrilato, VAE/EVA y otras resinas. Por Tecnología de Adhesivos, el mercado está segmentado en base acuosa, base solvente, reactivo, fusión en caliente y curado por UV. Por Resina de Selladores, el mercado está segmentado en silicona, poliuretano, acrílico, epoxi y otras resinas. Por Industria de Usuario Final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, atención médica, embalaje, carpintería y ebanistería, y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Poliuretano |

| Epoxi |

| Acrílico |

| Silicona |

| Cianoacrilato |

| VAE / EVA |

| Otras Resinas |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Fusión en Caliente |

| Curado por UV |

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Atención Médica |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Por Resina de Adhesivos | Poliuretano |

| Epoxi | |

| Acrílico | |

| Silicona | |

| Cianoacrilato | |

| VAE / EVA | |

| Otras Resinas | |

| Por Tecnología de Adhesivos | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Fusión en Caliente | |

| Curado por UV | |

| Por Resina de Selladores | Silicona |

| Poliuretano | |

| Acrílico | |

| Epoxi | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Atención Médica | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de adhesivos y selladores de Malasia hasta 2030?

Se proyecta que el valor aumentará de USD 251,28 millones en 2025 a USD 334,37 millones en 2030 a una CAGR del 5,88%.

¿Qué familia de resinas está ganando mayor tracción en el embalaje flexible?

Los sistemas de poliuretano se están expandiendo a una CAGR del 6,47% debido al cumplimiento de las normas de contacto con alimentos y de ausencia de solventes.

¿Qué impulsa el aumento en la demanda de selladores en la construcción?

Los desembolsos gubernamentales en infraestructura y los incentivos del Índice de Construcción Ecológica están incorporando siliconas y selladores de poliuretano en muros cortina y juntas de expansión.

¿Cómo influyen las regulaciones de COV en las estrategias de formulación?

Los límites de 250 a 300 g/L obligan a un cambio hacia químicas base acuosa, de fusión en caliente o curadas por UV, y elevan los costos de cumplimiento para las líneas base solvente.

Última actualización de la página el: