Tamaño y Participación del Mercado de Senior Living

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

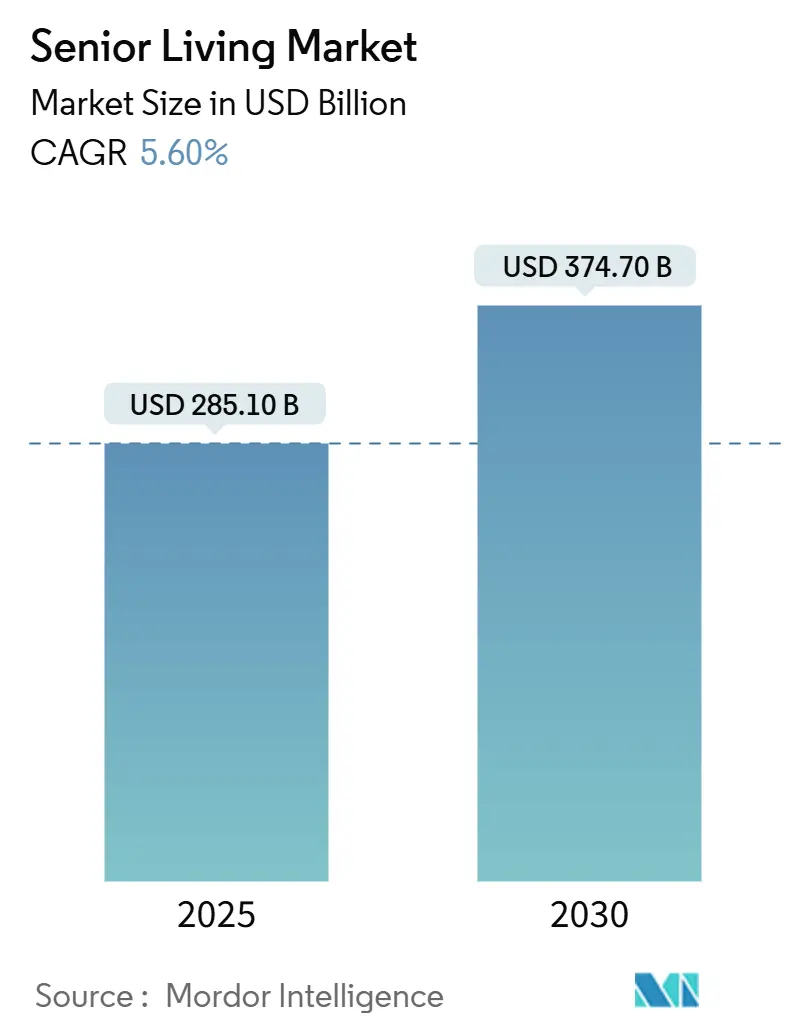

| Tamaño del Mercado (2025) | 285.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 374.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Senior Living por Mordor Intelligence

El tamaño del Mercado de Senior Living se estima en USD 285,10 mil millones en 2025, y se espera que alcance los USD 374,70 mil millones en 2030, a una CAGR del 5,60% durante el período de pronóstico (2025-2030).

La demanda acelerada se origina en el crecimiento de la población mundial de personas mayores de 80 años, que aumenta en aproximadamente 500.000 personas cada año, lo que impulsa a los promotores a añadir comunidades de construcción específica a pesar de los elevados costos de construcción que requieren gran capital. Los inversores institucionales dirigen actualmente más de USD 2.000 millones anuales hacia el mercado de vivienda para personas mayores, atraídos por rendimientos estables y escaladores de renta que sirven como cobertura contra la inflación. Por el lado de la oferta, los inicios de obra cayeron a solo 1.287 unidades en el primer trimestre de 2025, el total trimestral más bajo registrado, lo que elevó el RevPAR un 4,9% en las principales áreas metropolitanas. Los operadores obtienen mayor poder de fijación de precios al integrar plataformas de análisis predictivo que reducen las hospitalizaciones evitables y mejoran los resultados de los residentes.

Conclusiones Clave del Informe

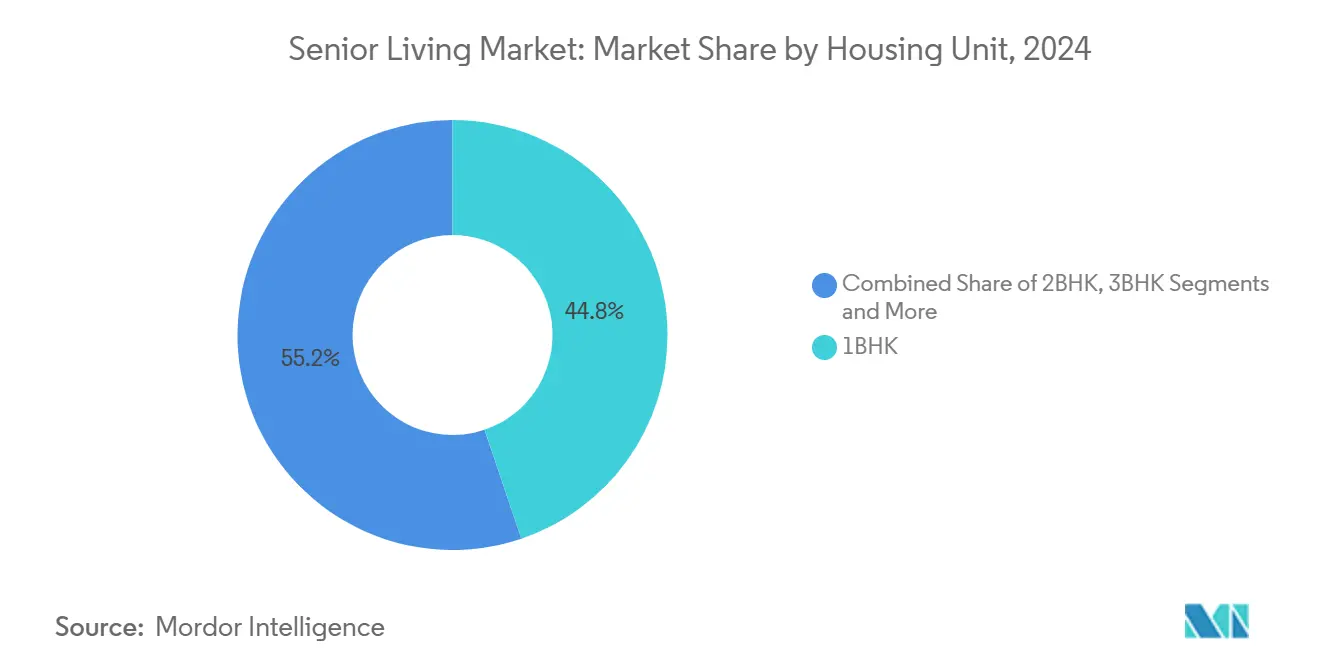

- Por configuración de unidad de vivienda, los apartamentos de 1 habitación captaron el 44,8% del tamaño del mercado de vivienda para personas mayores en 2024; las Villas Independientes están preparadas para crecer a una CAGR del 9,2% hasta 2030.

- Por nivel de atención, las residencias de Estilo de Vida/Asistencia Mínima representaron el 41,6% de los ingresos de 2024, mientras que la Atención a la Memoria avanza a una CAGR del 10,7%.

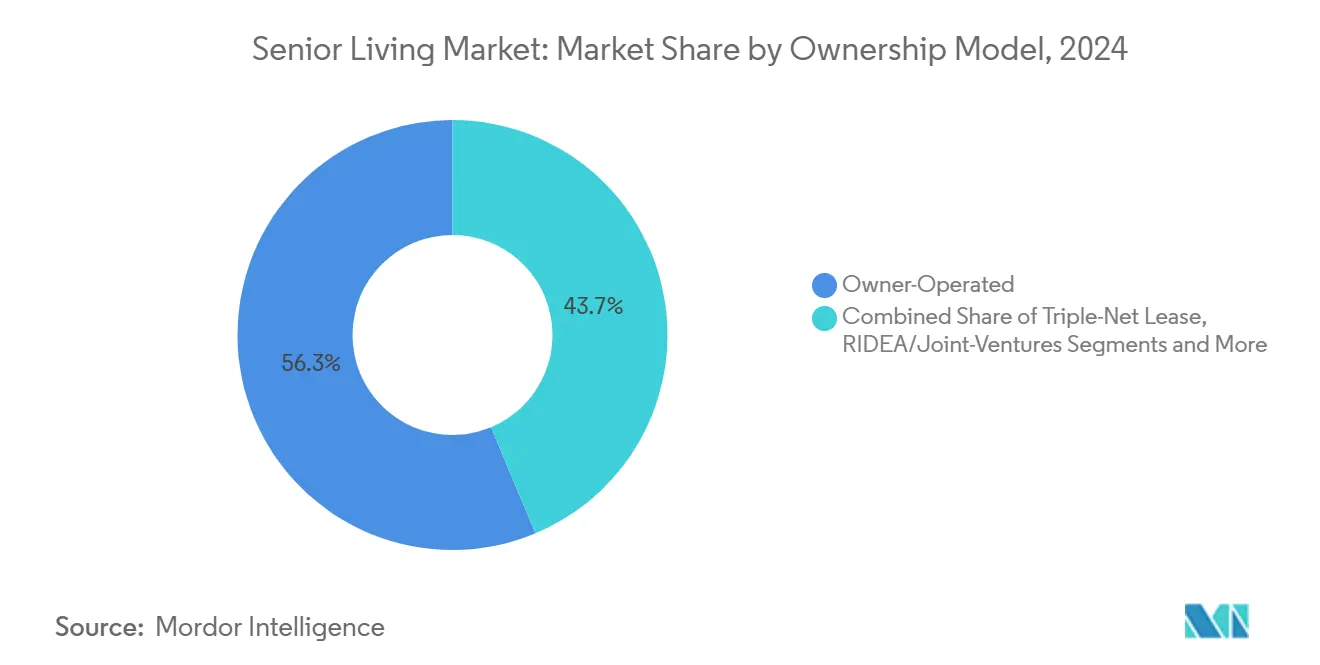

- Por modelo de propiedad, las instalaciones Operadas por el Propietario controlaron el 56,3% del inventario de 2024; las estructuras RIDEA/Empresas Conjuntas exhiben una CAGR del 9,1% hasta 2030.

- Por financiamiento, los residentes de Pago Privado representaron el 72,8% del gasto en 2024, aunque las primas de Seguro de Atención a Largo Plazo están escalando a una CAGR del 10,8%.

- Por geografía, América del Norte lideró con el 37,9% de la participación del mercado de vivienda para personas mayores en 2024, mientras que se proyecta que Asia Pacífico registre la CAGR más rápida del 8,6% hasta 2030.

Tendencias e Información del Mercado Global de Senior Living

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del envejecimiento de la población | +1.80% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente prevalencia de demencia y comorbilidades | +1.20% | Global; más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Entrada de capital institucional en activos alternativos | +0.90% | América del Norte y Europa; emergente en Asia Pacífico | Corto plazo (≤ 2 años) |

| Alianzas con el ecosistema tecnológico de longevidad | +0.70% | Mercados principales en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Diseño de comunidades resilientes al clima y certificadas en bienestar | +0.40% | América del Norte y Europa, especialmente regiones expuestas al clima | Largo plazo (≥ 4 años) |

| Adopción de hipotecas inversas y productos de liberación de capital | +0.30% | América del Norte; extendiéndose a Australia y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Envejecimiento de la Población

El impulso demográfico ancla el mercado de vivienda para personas mayores. Los baby boomers poseen colectivamente casi USD 14 billones en capital inmobiliario, capital que puede liberarse a través de ofertas de hipoteca inversa como EquityIQ de PHH Mortgage, que ahora extiende préstamos de hasta USD 4 millones. Las comunidades premium canalizan esta riqueza hacia servicios integrados de hospitalidad y atención que generan márgenes más elevados. Los planificadores de políticas de China anticipan que los adultos mayores constituirán el 30% de la población para 2035, sustentando una oportunidad de USD 4,1 billones que ya está atrayendo a operadores extranjeros.[1]Asia Bureau, "La Economía de Plata de China," Nikkei Asia, nikkei.com La concentración de riqueza también intensifica una brecha de oferta en el segmento asequible, donde los costos del suelo y los obstáculos regulatorios limitan la nueva oferta.

Creciente Prevalencia de Demencia y Comorbilidades

La Atención a la Memoria, que crece un 10,7% anual, se beneficia de las regulaciones estatales que imponen estándares de capacitación del personal y diseños seguros. Las instalaciones incorporan ahora diseño biofílico y espacios de musicoterapia para ralentizar el deterioro cognitivo. Los sensores de movimiento con inteligencia artificial alertan al personal sobre el riesgo de caídas, reduciendo la responsabilidad legal y prolongando la estancia media. La mayor complejidad de la atención incorpora tarifas diarias premium que elevan el tamaño general del mercado de vivienda para personas mayores, al tiempo que aumentan las barreras para los operadores que no pueden cumplir los umbrales de cumplimiento normativo.

Entrada de Capital Institucional en Activos Alternativos

Las family offices y los fondos de capital privado consideran los flujos de caja del mercado de vivienda para personas mayores como defensivos durante períodos de volatilidad macroeconómica. La adquisición por parte de Morgan Stanley de ocho campus de Brightview ilustra el apetito institucional por carteras grandes y estabilizadas. Los rendimientos de desarrollo se mantienen entre 200 y 300 puntos básicos por encima de las tasas de capitalización estabilizadas, impulsando nuevas construcciones en áreas metropolitanas con oferta limitada. El modelo RIDEA alinea a los propietarios de bienes raíces con los socios operativos, permitiendo a ambos compartir el potencial alcista y acelerando una CAGR del 9,1% para los activos estructurados bajo RIDEA.[2]Press Center, "Adquisición de la Cartera Brightview," Morgan Stanley, morganstanley.com

Alianzas con el Ecosistema Tecnológico de Longevidad

La convergencia tecnológica está redefiniendo la estrategia competitiva. Los dispositivos portátiles con inteligencia artificial de CarePredict rastrean cambios sutiles en la marcha o el sueño días antes de que ocurran episodios clínicos, reduciendo los traslados hospitalarios y respaldando contratos de reparto de riesgo con los planes Medicare Advantage. Los operadores integran telefarmacia, monitoreo remoto de signos vitales y terapia conductual virtual para mejorar la satisfacción de los residentes y diversificar los ingresos. Los algoritmos de dotación de personal basados en datos, por su parte, mitigan la escasez de mano de obra y elevan los márgenes de beneficio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra especializada e inflación salarial | -1.40% | Global; más aguda en América del Norte | Corto plazo (≤ 2 años) |

| Cumplimiento normativo complejo y fragmentado | -0.80% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de primas de seguros de propiedad en zonas climáticas | -0.60% | Costa del Golfo de EE. UU.; Australia | Corto plazo (≤ 2 años) |

| Oposición comunitaria y zonificación restrictiva ("NIMBY") | -0.40% | América del Norte suburbana; ciudades selectas de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Especializada e Inflación Salarial

El noventa y nueve por ciento de los proveedores de enfermería especializada en EE. UU. reportan puestos clínicos sin cubrir, lo que genera una mayor dependencia del personal de agencias y eleva los costos salariales. La remuneración de los auxiliares de enfermería certificados ha superado los ajustes por costo de vida desde 2024. Los operadores responden con programas de becas, mentoría y desarrollo profesional que mejoran la retención, complementados por herramientas de programación con inteligencia artificial que optimizan el personal limitado en múltiples alas de atención.

Cumplimiento Normativo Complejo y Fragmentado

Los estatutos de licencias difieren notablemente entre estados y países, lo que obliga a los operadores a adaptar los códigos de construcción, las ratios de personal y los protocolos de admisión. Si bien el cumplimiento normativo eleva las estructuras de costos, también protege a los operadores establecidos que amortizan los gastos legales en grandes carteras. Las plataformas digitales ahora rastrean automáticamente las actualizaciones de políticas y los informes de incidentes, reduciendo la carga administrativa y limitando el riesgo de citaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Unidad de Vivienda: Las Villas Independientes Aceleran la Demanda de Lujo

Las Villas Independientes sustentan una CAGR del 9,2%, aprovechando el deseo de los jubilados de privacidad dentro de campus cerrados y ricos en comodidades. Los promotores incorporan sistemas de hogar inteligente y controles activados por voz que facilitan el envejecimiento en el lugar. Aunque las Villas tienen costos de construcción más elevados, las rentas premium y las tarifas por servicios tecnológicos adicionales generan márgenes superiores. Esta combinación fortalece el mercado de vivienda para personas mayores al atraer a residentes en etapas más tempranas del proceso de envejecimiento y retenerlos a través de niveles progresivos de atención.

Las suites de 1 habitación retienen el 44,8% de la participación del mercado de vivienda para personas mayores debido a su eficiencia en costos y las plantillas de construcción estandarizadas. Las unidades de dos habitaciones satisfacen a las parejas y sirven como distribuciones flexibles para las visitas familiares, lo que ayuda a reducir la rotación. Las opciones de tres habitaciones siguen siendo limitadas, pero satisfacen la demanda multigeneracional en partes de Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Intensidad de Atención: La Atención a la Memoria Lidera el Crecimiento Premium

Las residencias de Estilo de Vida/Asistencia Mínima generaron el 41,6% de los ingresos de 2024 al atender a personas mayores más saludables que buscan una vida sin mantenimiento y programación social. Sin embargo, la Atención a la Memoria avanza un 10,7% anual a medida que aumenta la prevalencia de la demencia. Las alas seguras utilizan iluminación circadiana, jardines terapéuticos y "hogares" más pequeños para los residentes, lo que resulta en reducciones medibles de los episodios conductuales. Los operadores fijan el precio de estos servicios especializados con una prima, aumentando así la contribución del segmento al tamaño general del mercado de vivienda para personas mayores.

El apoyo a las Actividades de la Vida Diaria funciona como una capa de transición donde los residentes pasan del estado independiente hacia una mayor complejidad de atención. La Enfermería Especializada y la Rehabilitación continúan atendiendo necesidades clínicas complejas, frecuentemente subsidiadas por Medicare o pagadores equivalentes, pero enfrenta compresión de tasas de capitalización y crecientes costos de cumplimiento normativo.

Por Modelo de Propiedad: Las Alianzas RIDEA Ganan Terreno

Los Operadores Propietarios aún gestionan el 56,3% del inventario, pero la vía RIDEA/Empresa Conjunta está escalando más rápidamente, ya que los REIT como Welltower coparticipan en las ganancias del ingreso operativo neto. Estas estructuras desbloquean capital más económico para la modernización y las actualizaciones tecnológicas. Los arrendamientos Triple Neto siguen siendo populares entre los inversores que buscan ingresos estables, aunque renuncian al potencial alcista derivado de las eficiencias operativas. Los modelos de condominio o de propiedad del residente prosperan en los mercados nórdicos, ofreciendo a los adultos mayores la propiedad escriturada y derechos de gobernanza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Financiamiento: Los Residentes con Respaldo de Seguros se Expanden

El Pago Privado sigue dominando con el 72,8%, aunque las pólizas híbridas de atención a largo plazo están creciendo un 10,8% anual, ampliando el acceso para los hogares de ingresos medios. Las aseguradoras preempaquetan duraciones de estancia y actualizaciones de nivel de atención, estabilizando el flujo de caja para los operadores. Las camas subsidiadas por el gobierno siguen siendo vitales en Europa y Asia, vinculando el reembolso a puntuaciones de calidad de vida y métricas de eficiencia energética. El financiamiento de Medicaid y Medicare sustenta las estancias postagudas en EE. UU., pero exige una documentación rigurosa que los proveedores más pequeños tienen dificultades para mantener.

Análisis Geográfico

América del Norte generó el 37,9% de los ingresos de 2024, anclada por el profundo mercado de pago privado de Estados Unidos y la creciente presencia de REIT en Canadá. La adquisición por parte de Welltower de Amica Senior Living por CAD 4.600 millones (USD 3.400 millones) pone de relieve la continua consolidación en las principales áreas metropolitanas canadienses de lujo. Los picos de seguros impulsados por el clima —las primas en Florida aumentaron un 125% en cinco años— obligan a las propiedades más antiguas a renovar techos y sistemas de ventanas, lo que lleva a algunos operadores a abandonar las zonas de riesgo. Los enclaves costeros de México ofrecen a los jubilados estadounidenses menores costos de vida y acuerdos de turismo médico, lo que impulsa alianzas experimentales transfronterizas.

La región de Asia Pacífico registra la CAGR más rápida del 8,6%, liderada por la desregulación de China de las restricciones a la propiedad extranjera y la implementación de subsidios a gran escala para el cuidado de personas mayores. Las torres de condominios de lujo de Corea del Sur capturan a los adultos mayores adinerados que demandan spas de bienestar, jardines en azoteas y medicina de conserjería.[3]Features Desk, "Torres de Jubilación de Lujo en Corea," The Japan Times, japantimes.co.jp Australia se beneficia de los sólidos flujos de superannuation que financian campus de última generación en Sídney y Melbourne, frecuentemente ubicados junto a hospitales de atención aguda para obtener ventajas de continuidad asistencial.

Europa registra un crecimiento constante a medida que los operadores privados complementan las sólidas redes de seguridad pública. Alemania lidera el volumen de desarrollo; el Reino Unido atrae capital extranjero a pesar de los cambios regulatorios relacionados con el Brexit. El sur de Europa ofrece una oportunidad latente, impulsada por la mejora de las condiciones macroeconómicas y los incentivos gubernamentales para la infraestructura adaptada a la edad. Las normas de taxonomía de la UE favorecen los activos con certificación verde, lo que impulsa renovaciones generalizadas e instalaciones fotovoltaicas que reducen los costos operativos y se alinean con las prioridades de bienestar de los residentes.

Panorama Competitivo

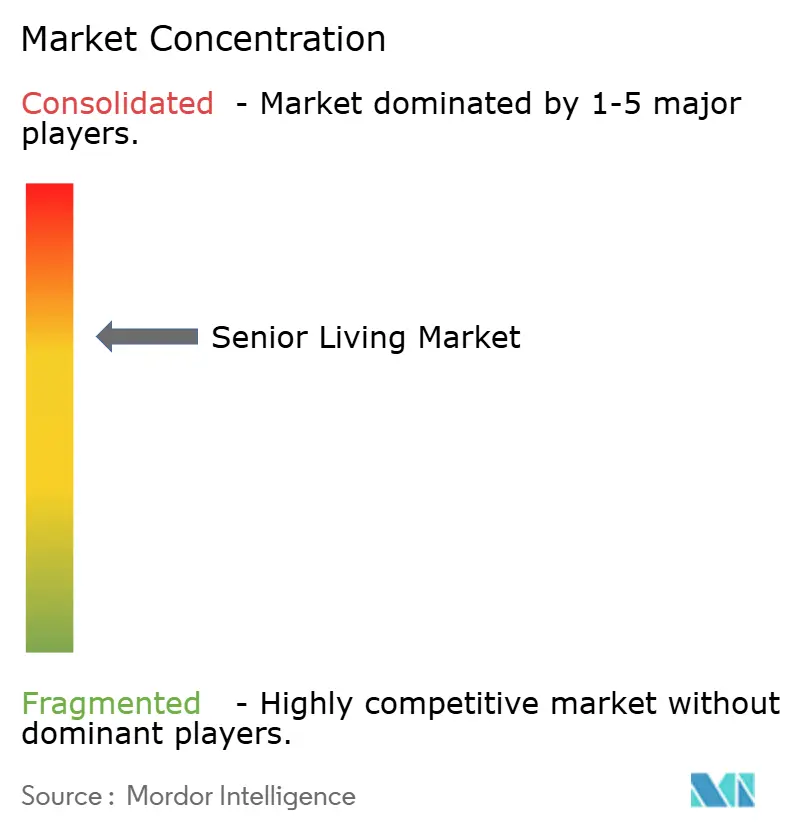

El mercado de vivienda para personas mayores sigue siendo fragmentado, sin que ningún operador controle más del 5% del inventario ocupado, lo que crea abundante espacio para la consolidación. Brookdale Senior Living amplió su presencia adquiriendo 41 comunidades anteriormente arrendadas por USD 610 millones, mejorando el control sobre los gastos de capital. Atria y Sunrise se expanden a través de contratos de gestión con promotores de uso mixto que buscan anclas de comercio minorista experiencial. La adopción tecnológica diferencia a los líderes: 12 Oaks Senior Living realizó la transición a un modelo de reembolso basado en valor estandarizando los registros electrónicos de salud en toda su cartera. La resiliencia medioambiental es otro factor diferenciador; los operadores con ventanas resistentes a huracanes y sistemas de energía redundantes negocian mejores condiciones de seguro.

Los sistemas de salud están entrando en el mercado de vivienda para personas mayores para capturar ingresos postagudos y gestionar las penalizaciones por readmisión. Las marcas de hospitalidad están pilotando clubes de membresía que permiten a los adultos mayores reservar estancias en múltiples campus en todo el mundo. Los inversores internacionales, en particular los procedentes de Singapur y Japón, están introduciendo modelos de atención asistida por robótica que mejoran la flexibilidad del personal. A medida que la tesis de consolidación madura, las sinergias se centran en la adquisición centralizada, los grupos de personal entre campus y las plataformas de marketing unificadas.

Líderes de la Industria de Senior Living

Brookdale Senior Living

Atria Senior Living

Ventas Inc.

Korian

Paranjape Athashri

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Jonathan Rose Companies adquirió una comunidad en el sur de California por USD 83 millones, ampliando su cartera de construcción sostenible.

- Abril de 2025: Welltower completó USD 2.800 millones en adquisiciones, incluyendo 38 propiedades de ultra lujo en Canadá.

- Abril de 2025: PHH Mortgage introdujo EquityIQ, un producto de hipoteca inversa dirigido a propietarios de viviendas de 55 años o más.

- Marzo de 2025: Spring Arbor se fusionó con Allegro, creando una plataforma de 53 comunidades en el sureste de EE. UU.

Alcance del Informe Global del Mercado de Senior Living

| 1 Habitación |

| 2 Habitaciones |

| 3 Habitaciones |

| Villas Independientes |

| Estilo de Vida / Asistencia Mínima |

| Apoyo a las Actividades de la Vida Diaria (AVD) |

| Atención Especializada a la Memoria |

| Enfermería Especializada y Rehabilitación |

| Operado por el Propietario |

| Arrendamiento Triple Neto |

| RIDEA / Empresas Conjuntas |

| Condominio / Propiedad del Residente |

| Pago Privado |

| Subsidio Público |

| Seguro de Atención a Largo Plazo |

| Medicaid / Medicare |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Unidad de Vivienda | 1 Habitación | |

| 2 Habitaciones | ||

| 3 Habitaciones | ||

| Villas Independientes | ||

| Por Nivel de Intensidad de Atención | Estilo de Vida / Asistencia Mínima | |

| Apoyo a las Actividades de la Vida Diaria (AVD) | ||

| Atención Especializada a la Memoria | ||

| Enfermería Especializada y Rehabilitación | ||

| Por Modelo de Propiedad | Operado por el Propietario | |

| Arrendamiento Triple Neto | ||

| RIDEA / Empresas Conjuntas | ||

| Condominio / Propiedad del Residente | ||

| Por Fuente de Financiamiento | Pago Privado | |

| Subsidio Público | ||

| Seguro de Atención a Largo Plazo | ||

| Medicaid / Medicare | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento previsto del mercado de vivienda para personas mayores?

Se proyecta que el mercado crezca de USD 285.100 millones en 2025 a USD 374.700 millones en 2030, reflejando una CAGR del 5,6%.

¿Qué región crece más rápido en vivienda para personas mayores?

Asia Pacífico lidera con una CAGR anticipada del 8,6% hasta 2030, respaldada por los cambios de política en China y el aumento de la riqueza en Corea del Sur y Australia.

¿Por qué son importantes las Villas Independientes?

Crecen a una CAGR del 9,2% al ofrecer privacidad, tecnología de hogar inteligente y servicios de conserjería que atraen a los jubilados adinerados.

¿Qué tan grave es la escasez de mano de obra?

Casi todos los operadores de América del Norte reportan vacantes, lo que impulsa la inflación salarial y obliga a los operadores a invertir en programación con inteligencia artificial y en incentivos de retención.

¿Qué modelos de financiamiento están emergiendo?

Las pólizas híbridas de seguro de atención a largo plazo se están expandiendo a un 10,8% anual, complementando la combinación de ingresos dominada por el pago privado.

¿Qué tan fragmentado está el panorama competitivo?

Ningún operador controla más del 5% de la capacidad, lo que crea oportunidades para consolidaciones y ganancias de eficiencia operativa en todo el sector.

Última actualización de la página el: