Tamaño y Participación del Mercado de Adhesivos de Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

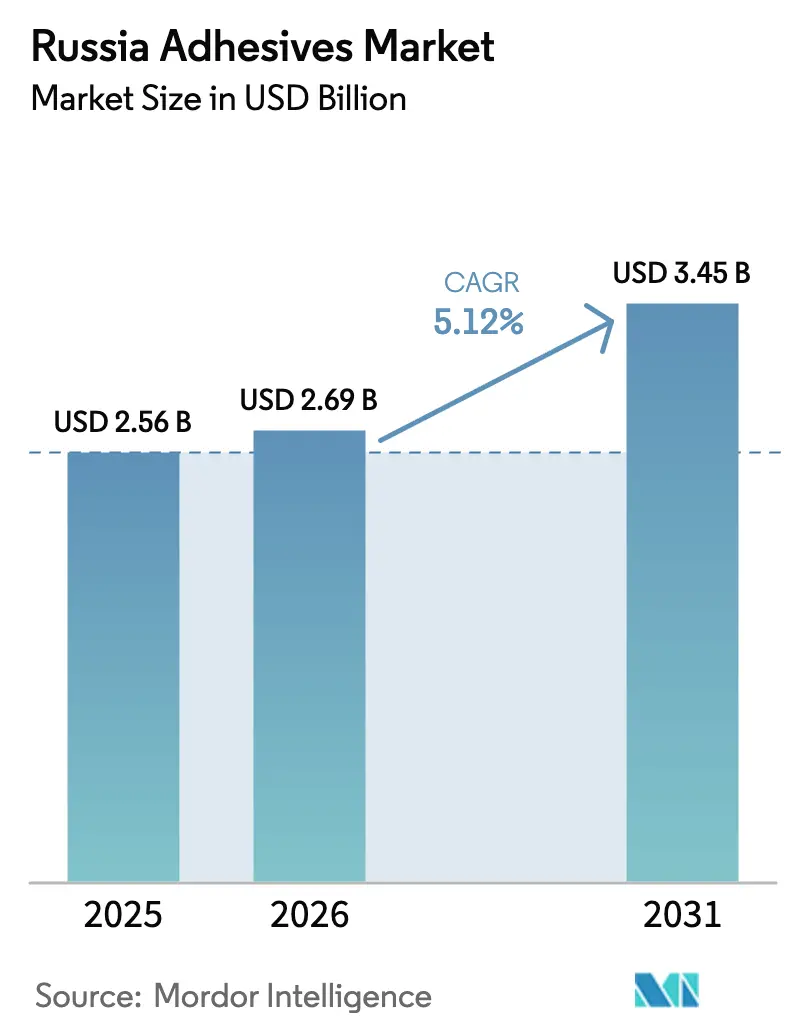

| Tamaño del mercado en el año base (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Rusia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos de Rusia crezca de USD 2,56 mil millones en 2025 a USD 2,69 mil millones en 2026, y alcance USD 3,45 mil millones en 2031, creciendo a una CAGR del 5,12% de 2026 a 2031. Los sólidos programas de sustitución de importaciones, la persistente actividad de construcción en Moscú y San Petersburgo, y la rápida expansión de la fabricación de baterías en Kaliningrado sostienen la demanda base incluso cuando las sanciones occidentales interrumpen las cadenas de suministro establecidas. Las formulaciones a base de agua dominan el consumo diario gracias a sus menores emisiones de compuestos orgánicos volátiles (COV), mientras que los adhesivos de fusión en caliente ganan participación en las líneas de embalaje automatizadas que sirven al floreciente sector de comercio electrónico de Rusia. Los fabricantes nacionales de resinas se han apresurado a localizar acrílicos, poliuretanos y copolímeros VAE/EVA, reduciendo la dependencia de materias primas europeas que antes representaban más de dos tercios de los insumos especializados de materias primas. La competencia se ha intensificado: las multinacionales como Henkel, Sika y MAPEI defienden su participación con valor de marca y amplias carteras de productos, mientras que los nuevos actores respaldados por el Estado aprovechan el financiamiento concesional para cerrar brechas tecnológicas en mastiques automotrices, agentes de encolado de papel y adhesivos conductores de grado electrónico. Los formuladores del mercado intermedio que dominen el registro regulatorio bajo TR EAEU 041/2017 y aseguren suministros estables de aditivos están posicionados para superar el crecimiento general del mercado de adhesivos de Rusia en los próximos cinco años.

Conclusiones Clave del Informe

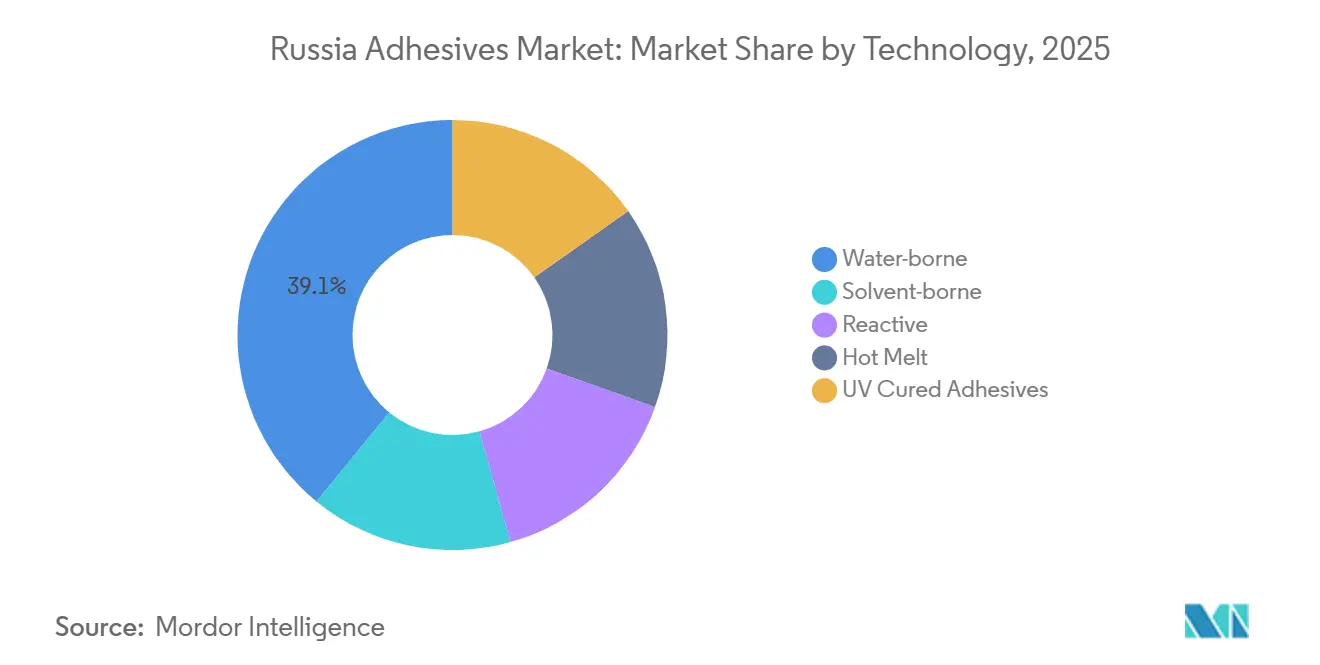

- Por tecnología, los adhesivos a base de agua lideraron con el 39,11% de la participación del mercado de adhesivos de Rusia en 2025, mientras que se prevé que los adhesivos de fusión en caliente se expandan a una CAGR del 6,29% hasta 2031.

- Por resina, los sistemas acrílicos representaron el 22,12% de la participación del mercado de adhesivos de Rusia en 2025, mientras que se proyecta que los copolímeros VAE/EVA crezcan a una CAGR del 5,87% durante 2026-2031.

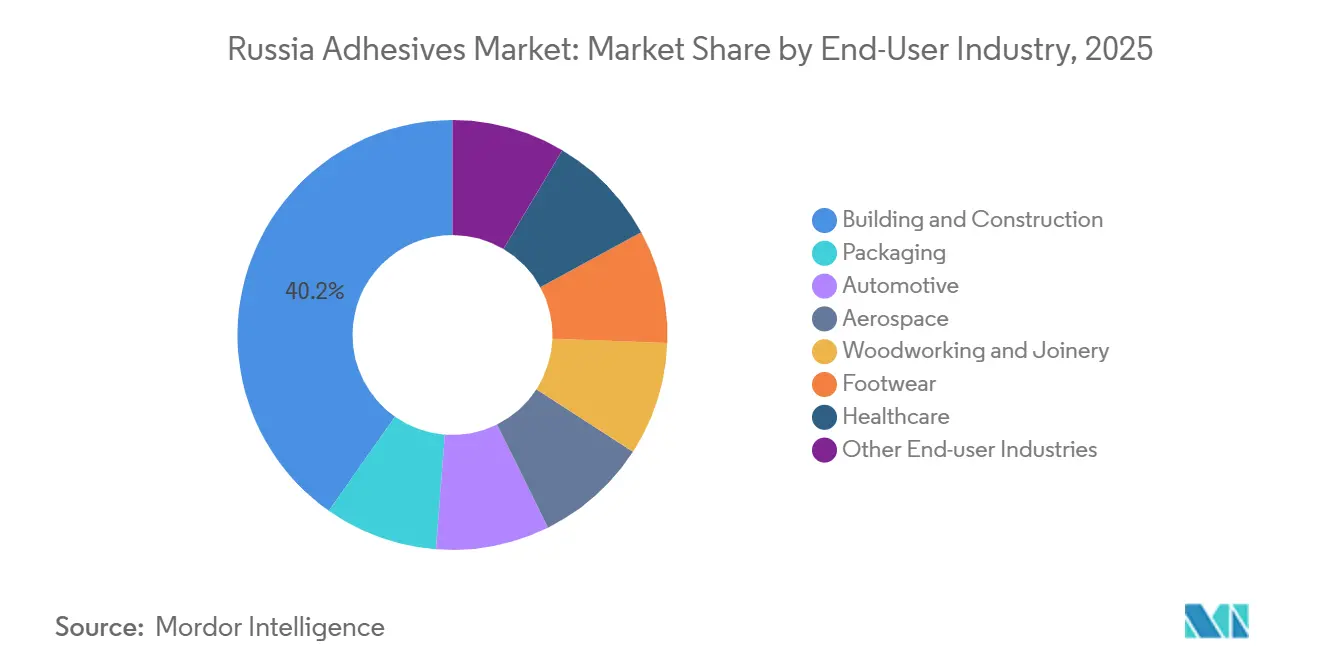

- Por industria de usuario final, la construcción y edificación representó el 40,24% del tamaño del mercado de adhesivos de Rusia en 2025; las aplicaciones automotrices avanzan a una CAGR del 5,98% hasta 2031 a medida que la producción nacional de vehículos se recupera.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de Rusia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los incentivos de sustitución de importaciones impulsan la fabricación nacional de adhesivos | +1.8% | Nacional, concentrado en los Distritos Federales Central y del Volga | Mediano plazo (2-4 años) |

| El rápido crecimiento del comercio electrónico impulsa los volúmenes de adhesivos para embalaje | +1.2% | Nacional, con ganancias tempranas en Moscú, San Petersburgo y Ekaterimburgo | Corto plazo (≤ 2 años) |

| Los fabricantes locales de baterías para vehículos eléctricos adoptan soluciones de unión estructural | +0.9% | Kaliningrado, región de Moscú, con expansión a los clústeres automotrices | Mediano plazo (2-4 años) |

| El cambio hacia materiales compuestos en aeronaves de defensa impulsa la adopción de epoxi de alta temperatura | +0.8% | Núcleo de la región del Volga-Ural (Ulyanovsk, Kazán, Komsomolsk del Amur), con expansión a la cadena de suministro de materiales compuestos en el Distrito Federal Central | Largo plazo (≥ 4 años) |

| Los proyectos de GNL ártico requieren sistemas epoxi de grado criogénico | +0.7% | Península de Gydan, Yamal, infraestructura de la Ruta del Mar del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos de Sustitución de Importaciones Impulsan la Fabricación Nacional de Adhesivos

Los préstamos concesionales federales al 1-3% de interés bajo el programa «Autocomponentes» financiaron la planta de USD 2,0 millones del Grupo Polad en Samara, que ahora produce 1.500 toneladas de mastiques y 80 toneladas de adhesivos de grado automotriz anuales con más del 80% de localización. Homa ha ampliado la producción nacional de dispersión de PVA para proteger a los clientes de muebles y carpintería de la volatilidad de las resinas en divisas fuertes, mientras que la división Rosel de Rostec comercializó adhesivos conductores sin solvente con conductividad térmica ≥10,5 W/m·K para electrónica robustizada. Estos proyectos acortan colectivamente las cadenas de suministro, profundizan el conocimiento local de materiales y canalizan la demanda lejos de las importaciones europeas antes dominantes, proporcionando un impulso estructural al mercado de adhesivos de Rusia.

El Rápido Crecimiento del Comercio Electrónico Impulsa los Volúmenes de Adhesivos para Embalaje

El número de paquetes de comercio electrónico en Rusia creció en dos dígitos tanto en 2024 como en 2025, impulsando el consumo de cajas de cartón corrugado, bolsas flexibles y cintas de sellado de cartones que dependen en gran medida de adhesivos a base de agua y de fusión en caliente. La línea ecológica de 500 toneladas por mes de Kleit, certificada con EMICODE EC1 PLUS, está dirigida a distribuidores de comestibles y paquetes pequeños que requieren adhesivos de fraguado rápido y sin olor. El proyecto de anhídrido alquenil-succínico de la Universidad Estatal de Tomsk, escalado a 750 toneladas para finales de 2026, mejora la resistencia a la humedad del cartón utilizado para la entrega de kits de comidas y productos frescos, reduciendo las tasas de fallo del embalaje durante los recorridos de última milla en la región de Moscú. Estos insumos localizados reducen los costos base para los convertidores y sustentan la expansión constante del mercado de adhesivos de Rusia a pesar de los obstáculos macroeconómicos.

Los Fabricantes Locales de Baterías para Vehículos Eléctricos Adoptan Soluciones de Unión Estructural

La gigafábrica de 4 GWh de Rosatom alcanzó la producción comercial en 2026, produciendo casi una celda de bolsa de iones de litio por segundo y generando una demanda inmediata de epoxis estructurales ignífugos capaces de soportar ciclos de trabajo de –40 °C a +85 °C. El complejo verticalmente integrado consume pastas conductoras para conexiones de lengüetas, rellenos de interfaz térmica conductores y uretanos de baja desgasificación para el sellado de carcasas. El Grupo Polad ya ha calificado mastiques de poliuretano para las plataformas Lada Iskra y JAC T9, lo que señala un giro hacia formulaciones de unión de origen nacional en los vehículos eléctricos rusos de próxima generación. A medida que la capacidad de las baterías se duplica durante el período de pronóstico, los gramos de adhesivo por kilovatio-hora aumentan, otorgando al mercado de adhesivos de Rusia un vector de crecimiento incremental relativamente aislado de la ciclicidad de la construcción.

Los Proyectos de GNL Ártico Requieren Sistemas Epoxi de Grado Criogénico

Los trenes de Arctic LNG 2 de NOVATEK operan a temperaturas ambientes de –52 °C durante la mayor parte del año, lo que exige uniones epoxi con agentes de curado de amina flexibilizados que resistan la fractura frágil bajo contracción criogénica. Las normas rusas TR CU 012 imponen pruebas de tenacidad a baja temperatura y de fluencia a largo plazo, creando un nicho de alta barrera donde los proveedores certificados pueden asegurar precios premium. La unión estructural de soportes de tuberías y paneles de aislamiento reduce el número de soldaduras, acorta los plazos de instalación y reduce el riesgo en el estricto calendario de construcción estacional en la Península de Gydan. La adopción de estos sistemas especializados amplía el alcance de aplicación del mercado de adhesivos de Rusia hacia segmentos de alto valor anteriormente desatendidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los embargos occidentales de aditivos y agentes de curado tensionan las cadenas de suministro | -1.1% | Nacional, agudo en adhesivos aeroespaciales y electrónicos avanzados | Corto plazo (≤ 2 años) |

| Fuga de talento en investigación y desarrollo entre químicos de polímeros | -0.6% | Nacional, concentrado en los centros de investigación de Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Altos costos de registro TR 041/2017 para las pymes | -0.5% | Nacional, afecta desproporcionadamente a los pequeños y medianos formuladores de adhesivos en mercados regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Embargos Occidentales de Aditivos y Agentes de Curado Tensionan las Cadenas de Suministro

Las sanciones del Departamento del Tesoro de EE. UU. de 2024 sobre los fabricantes rusos de selladores e intermediarios logísticos restringieron el acceso a agentes de curado de alto rendimiento, modificadores de impacto y retardantes de llama críticos para los adhesivos aeroespaciales y electrónicos[1]Oficina de Control de Activos Extranjeros, «Designaciones relacionadas con Rusia», home.treasury.gov. Los bloqueos bancarios formales sobre MOEX y NCC han alargado los ciclos de pago y disuadido a los proveedores asiáticos de enviar epoxis especializados, obligando a los formuladores locales a calificar materias primas alternativas con perfiles de pureza variables. Si bien las ampliaciones de capacidad por parte de plantas químicas regionales mitigan algunas escaseces, los plazos para calificar nuevas recetas se han alargado, limitando el potencial alcista a corto plazo para los volúmenes premium dentro del mercado de adhesivos de Rusia.

Fuga de Talento en Investigación y Desarrollo entre Químicos de Polímeros

La migración de científicos de polímeros de mediana carrera hacia Europa y Asia está reduciendo el grupo de habilidades nacionales justo cuando la industria de adhesivos de Rusia persigue formulaciones de mayor rendimiento y más seguras para el medio ambiente. Los laboratorios universitarios reportan retrasos en el escalado de lotes piloto a escala de producción porque el acceso a espectrómetros de resonancia magnética nuclear (RMN) y calorímetros de barrido diferencial está limitado por las restricciones de control de exportaciones. El Centro de Inspiración de Shanghái de Henkel AG & Co. KGaA, que emplea a más de 500 investigadores, ilustra la brecha de infraestructura que las empresas rusas deben superar para retener a los innovadores[2]Henkel AG & Co. KGaA, «Henkel inaugura el Centro de Inspiración de Shanghái», henkel.com . Sin salarios competitivos y equipos adecuados, las empresas más pequeñas corren el riesgo de ciclos de formulación más lentos, lo que frena el ritmo al que el mercado de adhesivos de Rusia puede avanzar en la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Dominancia de los Adhesivos a Base de Agua se Mantiene mientras los de Fusión en Caliente se Aceleran

Los productos a base de agua capturaron el 39,11% de la participación del mercado de adhesivos de Rusia en 2025, respaldados por su baja inflamabilidad y la facilidad de limpieza en aplicaciones de alicatado en construcción, carpintería y encuadernación de libros. Las líneas Keraflex MAXI S1 y Ultralite S2 de MAPEI, ambas conformes con GOST R 56387-2018 y EMICODE EC1 PLUS, subrayan cómo el rendimiento, y no simplemente el precio, ancla ahora las decisiones de compra. Los poliuretanos reactivos y los epoxis, aunque de menor tonelaje, obtienen precios premium en paquetes de baterías para vehículos eléctricos y paneles de aeronaves de materiales compuestos donde la resistencia al corte y la resistencia al ciclado térmico son esenciales.

Las formulaciones de fusión en caliente, en camino a una CAGR del 6,29%, son adecuadas para los selladores de cartones robóticos que pueblan los centros de distribución de Moscú, Kazán y Novosibirsk. Su fraguado instantáneo elimina los hornos de secado, reduciendo el consumo de energía de la línea hasta en un 15% y aumentando el tiempo de actividad durante las temporadas de compras pico. Los acrilatos curados por UV son un nicho pero están en aumento en el ensamblaje de paneles de pantalla, mientras que los sistemas a base de solvente se retiran a roles especializados donde el mojado rápido de plásticos de baja energía compensa los costos de cumplimiento de COV. En general, la diversificación tecnológica protege al mercado de adhesivos de Rusia de los choques de un solo segmento y alinea las formulaciones nacionales con las normas de sostenibilidad globales.

Por Resina: La Versatilidad del Acrílico Lidera, el VAE/EVA Gana Impulso

Las formulaciones acrílicas representaron el 22,12% de la participación del mercado de adhesivos de Rusia en 2025, valoradas por su resistencia a la intemperie y su adherencia sensible a la presión en cintas de construcción y líneas de etiquetado. La gama Araldite reformulada sin BPA de Huntsman ilustra cómo la innovación impulsada por la regulación puede abrir oportunidades para epoxis de alto módulo más seguros que encajan en ensamblajes de vagones de ferrocarril, marinos y médicos.

Las resinas VAE/EVA, en expansión a una CAGR del 5,87%, unen sobres de polietileno, papel de burbujas y películas multicapa que protegen los paquetes pequeños en el dinámico canal de comercio electrónico de Rusia. Los poliuretanos mantienen su dominio en la laminación de parabrisas y calzado, mientras que los adhesivos de silicona se benefician de la miniaturización de sensores en vehículos de próxima generación. El tamaño del mercado de adhesivos de Rusia para sistemas de resina epoxi está destinado a crecer a medida que los programas de energía ártica y aeroestructuras de defensa amplíen la demanda de adhesivos de grado criogénico y de alta temperatura.

Por Industria de Usuario Final: La Construcción Sigue Dominando, el Sector Automotriz Emerge como el más Rápido

La construcción y edificación representó el 40,24% del tamaño del mercado de adhesivos de Rusia en 2025, impulsada por las extensiones del metro en Moscú, las renovaciones residenciales estimuladas por programas de subsidios y las mejoras de hoteles previas a eventos deportivos internacionales. Las mezclas cementosas ligeras como Ultralite S2, con una densidad aparente de 850 kg/m³, reducen los costos de transporte y disminuyen los requisitos de carga de pisos en las renovaciones de edificios de gran altura.

Se proyecta que la industria automotriz registre la CAGR más rápida del 5,98% gracias a la producción localizada de Lada Granta, UAZ Patriot y camionetas JAC. La planta de Samara del Grupo Polad suministra mastiques especificados por los fabricantes de equipos originales que cumplen con un rendimiento de 480 horas de prueba de niebla salina, mientras que las pastas conductoras de Rosel aseguran la electrónica de gestión de baterías en los paquetes de vehículos eléctricos recién ensamblados. El embalaje, la electrónica y la atención médica añaden un volumen incremental constante, amortiguando colectivamente al mercado de adhesivos de Rusia de las oscilaciones cíclicas en mercados de usuario final individuales.

Análisis Geográfico

La producción de adhesivos en Rusia está muy concentrada. Moscú y el Distrito Federal Central circundante albergan la mayor capacidad instalada, beneficiándose de densas canalizaciones de construcción, proximidad a universidades y una red logística sin igual. Samara, en el Distrito Federal del Volga, alberga el complejo insignia de adhesivos automotrices del Grupo Polad, lo que permite entregas justo a tiempo a las líneas cercanas de AvtoVAZ y GAZ.

Kaliningrado ancla el Distrito Noroeste con la planta de baterías de 4 GWh de Rosatom, que genera una demanda continua de materiales estructurales y de interfaz térmica. Los astilleros del Lejano Oriente en Komsomolsk del Amur y Ulyanovsk absorben epoxis especializados para fuselajes de materiales compuestos, mientras que la construcción de GNL ártico en torno a la Península de Gydan atrae sistemas de grado criogénico durante las ventanas de construcción estacional. Los clústeres forestales siberianos aprovechan los agentes de encolado ASA de origen tomskense para cartón resistente a la humedad, lo que ejemplifica cómo las bases de recursos regionales dan forma a los patrones de demanda de adhesivos localizados.

El comercio transfronterizo dentro de la Unión Económica Euroasiática (UEEA) permite que los adhesivos rusos conformes fluyan hacia Bielorrusia y Kazajistán bajo un marco común TR EAEU 041/2017. Estos volúmenes de exportación, aunque todavía modestos, demuestran el margen de exportación disponible una vez que los formuladores nacionales superen los obstáculos de costo y registro. El mosaico geográfico, por tanto, sustenta la resiliencia a largo plazo del mercado de adhesivos de Rusia, dispersando los motores de crecimiento a través de múltiples zonas horarias y verticales industriales.

Panorama Competitivo

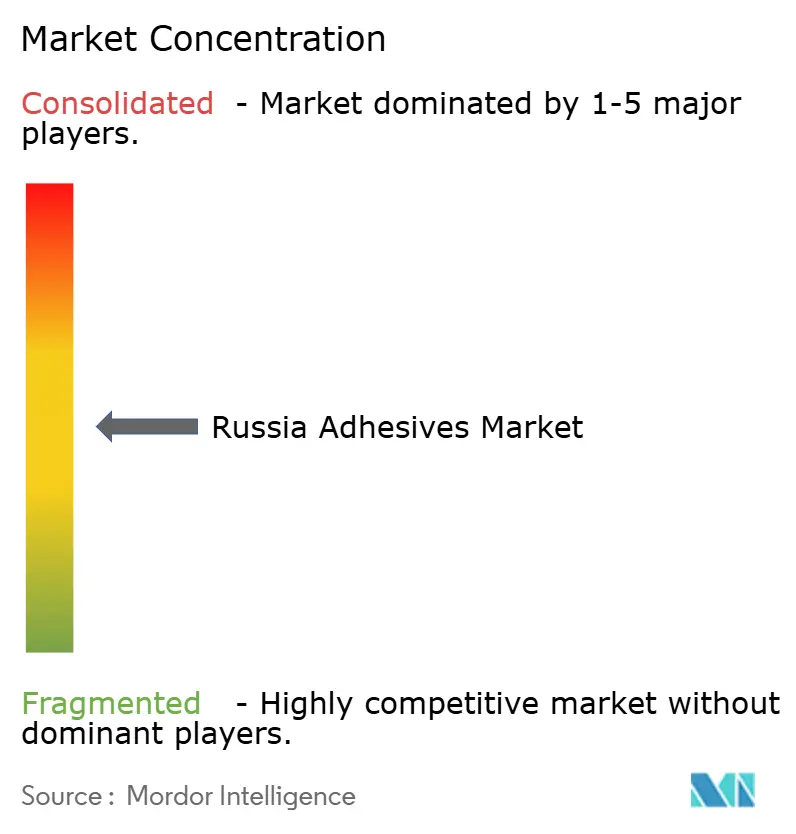

El mercado de adhesivos ruso está moderadamente consolidado. Los competidores nacionales prosperan gracias a los créditos de sustitución de importaciones. El Grupo Polad, con un objetivo del 25% de participación en mastiques para fabricantes de equipos originales, aprovecha el 80% de materias primas localizadas y la proximidad al mayor clúster de plantas automotrices de Rusia. El adhesivo conductor recién comercializado de Rosel llena un vacío en la electrónica de alta temperatura que antes era atendido por importaciones japonesas, mientras que las dispersiones de PVA de Homa abastecen a talleres de muebles y laminación de paneles en toda la Rusia Central. Las barreras de entrada incluyen el costo de las pruebas TR EAEU 041/2017, la traducción de fichas de datos de seguridad en el país y la necesidad de autoasegurarse ante las importaciones volátiles de pigmentos y aditivos. Los espacios estratégicos en blanco permanecen en materiales de interfaz térmica para paquetes de baterías, epoxis de baja temperatura certificados según TR CU 012 para aplicaciones árticas y adhesivos de grado EMICODE conformes demandados por propietarios de marcas multinacionales. Los actores que fusionen una profunda investigación y desarrollo con agilidad regulatoria están mejor posicionados para ampliar su participación a medida que el mercado de adhesivos de Rusia avanza hacia la marca de USD 3,45 mil millones en 2031.

Líderes de la Industria de Adhesivos de Rusia

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RusTA LLC

Kiilto

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Rosaviatsia aprobó una enmienda importante al certificado de tipo del MC-21, permitiendo el uso de materiales compuestos nacionales en el estabilizador vertical y el estabilizador horizontal. La producción en serie está en marcha en KAPO-Composite; la certificación completa de la variante totalmente rusa está prevista para finales de 2026.

- Octubre de 2025: Huntsman Advanced Materials lanzó en Europa una gama de epoxi Araldite sin BPA, reemplazando los ingredientes clasificados como CMR e introduciendo cartuchos fabricados con plástico reciclado posconsumo que reducen las emisiones de CO₂ hasta en un 36%.

Alcance del Informe del Mercado de Adhesivos de Rusia

Los adhesivos son materiales diseñados para unir superficies de manera efectiva, garantizando durabilidad y resistencia a la separación. Diversas industrias, incluidas la construcción y edificación, el embalaje, la automotriz, la aeroespacial, la carpintería y ebanistería, el calzado, la atención médica y otros sectores de usuarios finales, dependen de tipos específicos de adhesivos adaptados a su composición y requisitos funcionales.

El mercado de adhesivos de Rusia está segmentado por tecnología, resina e industria de usuario final. Por tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, atención médica y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en caliente |

| Adhesivos curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Atención Médica |

| Otras Industrias de Usuario Final |

| Por Tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en caliente | |

| Adhesivos curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Atención Médica | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Atención Médica y Otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un sistema complejo de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la producción. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de «sustitución de importaciones», designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción