Tamaño y Participación del Mercado de Envases de Vidrio Farmacéutico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

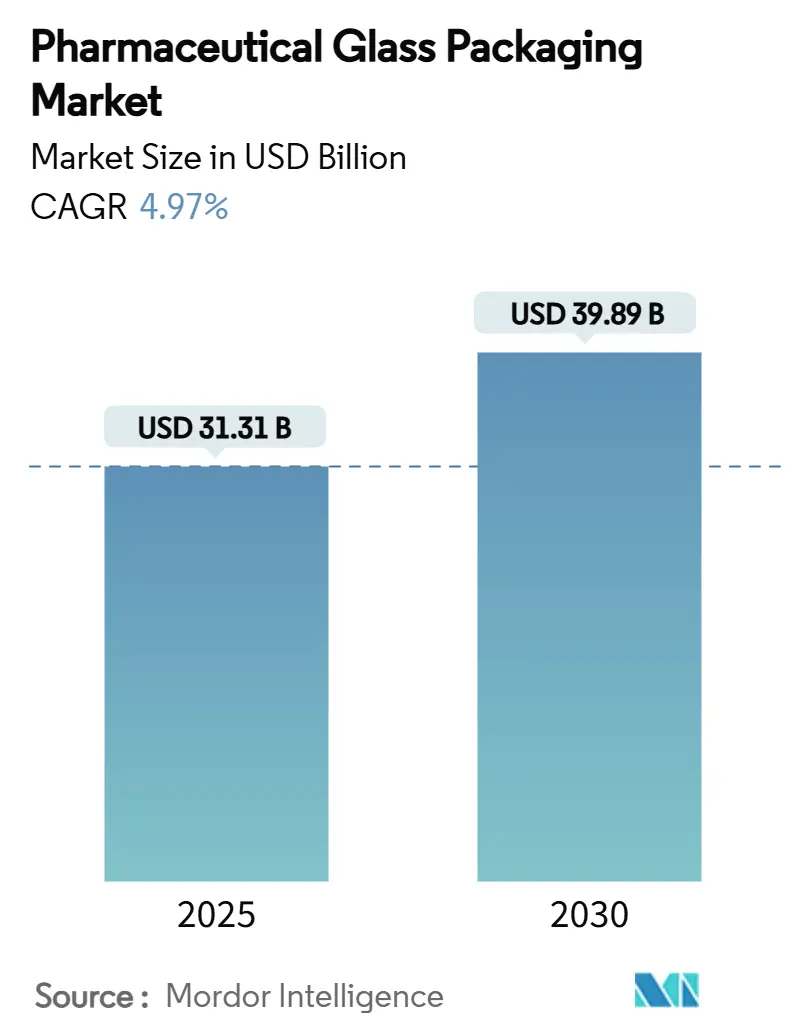

| Tamaño del Mercado (2025) | 31.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 39.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.97% CAGR |

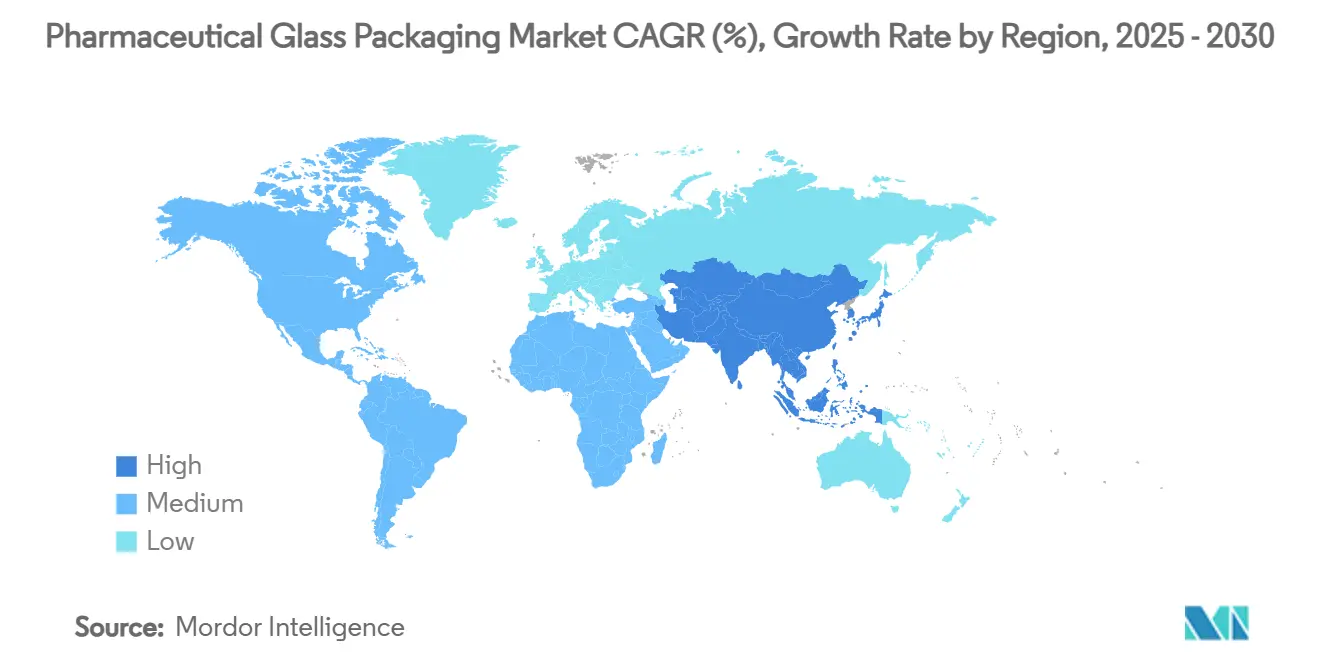

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Envases de Vidrio Farmacéutico por Mordor Intelligence

El tamaño del mercado de envases de vidrio farmacéutico alcanzó 31,31 mil millones de dólares en 2025 y se prevé que ascienda a 39,89 mil millones de dólares para 2030, expandiéndose a una TCAC del 4,97%. Esta perspectiva refleja un giro constante hacia sistemas de contenedores de alto valor que pueden cumplir con rigurosos límites de esterilidad y lixiviados mientras apoyan el escalado rápido de productos biológicos, la producción descentralizada de vacunas y las crecientes preferencias de autoinyección. Las directrices reforzadas de la FDA y la Agencia Europea de Medicamentos continúan elevando la demanda de formatos de borosilicato Tipo I, mientras que la inspección habilitada por IA desbloquea mayor rendimiento con menor riesgo de defectos. Al mismo tiempo, la modernización de hornos y mayor contenido reciclado ayudan a los productores a gestionar mandatos de sostenibilidad sin comprometer el cumplimiento regulatorio. Como resultado, el mercado de envases de vidrio farmacéutico continúa ofreciendo oportunidades de crecimiento confiables, moderadas solo por fluctuaciones de costos de materias primas y creciente competencia de polímeros avanzados.

Conclusiones Clave del Informe

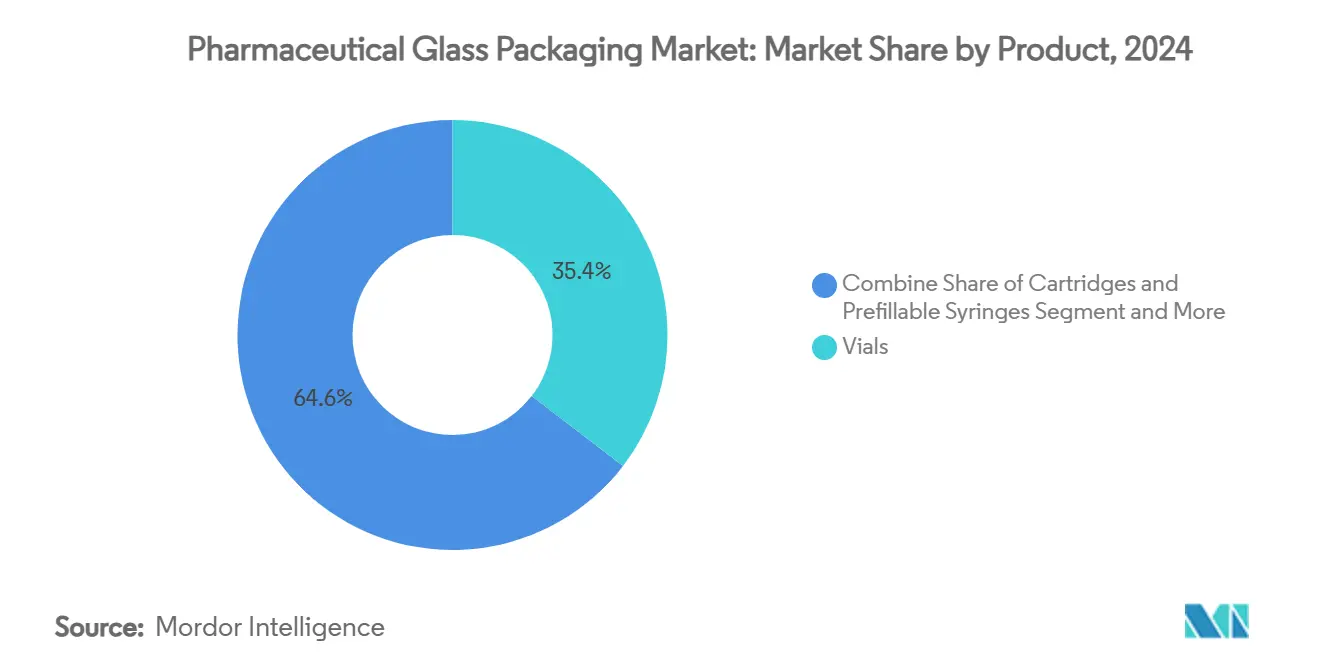

- Por producto, los viales lideraron con 35,42% de participación en ingresos en 2024, mientras que las jeringas prellenables y cartuchos se proyecta que avancen a una TCAC del 7,53% hasta 2030.

- Por tipo de vidrio, el borosilicato Tipo I mantuvo el 55,32% de la participación del mercado de envases de vidrio farmacéutico en 2024; el vidrio Tipo II tratado está destinado a crecer más rápido a una TCAC del 6,86% hasta 2030.

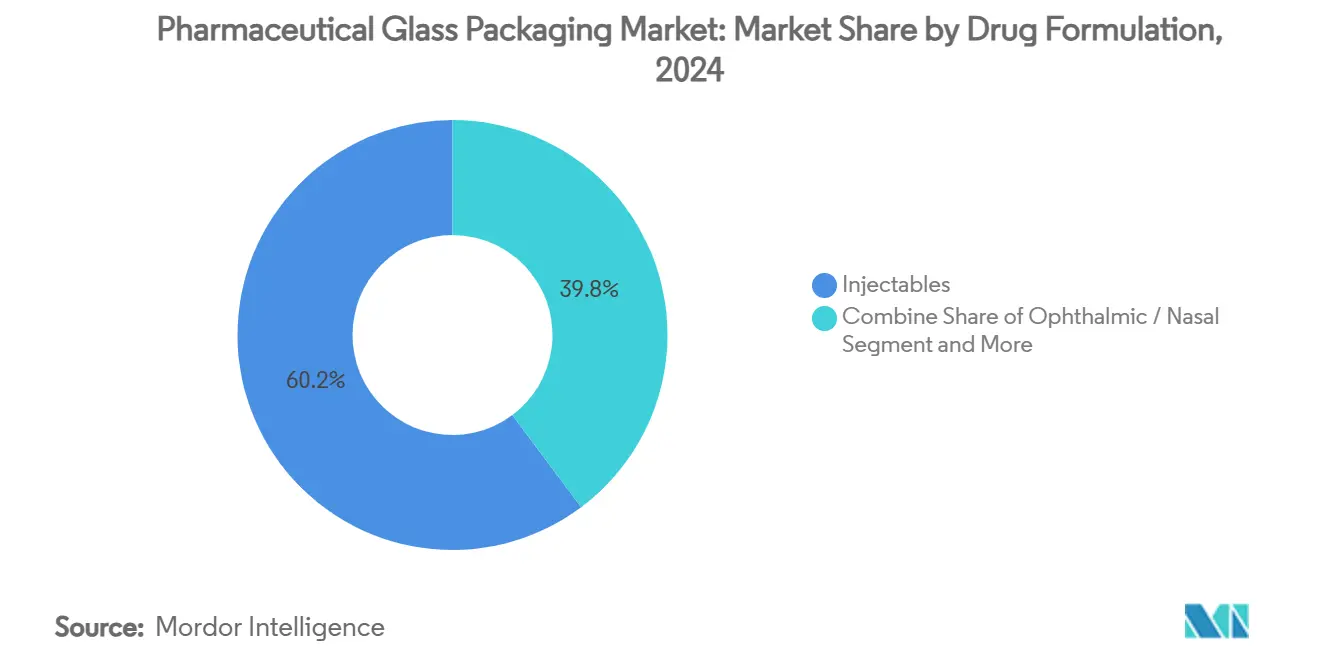

- Por formulación de medicamentos, los productos inyectables representaron el 60,21% del tamaño del mercado de envases de vidrio farmacéutico en 2024 y permanecerán dominantes, mientras que las aplicaciones oftálmicas y nasales se expanden a una TCAC del 6,96%.

- Por usuario final, las compañías farmacéuticas innovadoras comandaron el 40,87% de los ingresos de 2024; las empresas biotecnológicas registran la TCAC más alta del 7,43% hasta 2030.

- Por geografía, América del Norte mantuvo el 38,98% de ingresos en 2024, sin embargo Asia-Pacífico registra la TCAC más rápida del 8,12% respaldada por la expansión de centros de fabricación de medicamentos.

Tendencias e Insights Globales del Mercado de Envases de Vidrio Farmacéutico

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Expansión del pipeline de productos biológicos e inyectables | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente capacidad de llenado-acabado de vacunas post-COVID | +0.8% | Global, particularmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia viales y jeringas listos para usar (RTU) | +0.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de vidrio borosilicato Tipo I de alto valor | +0.7% | Global | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad farmacéutica impulsando reciclabilidad del vidrio | +0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Control de calidad en línea habilitado por IA reduciendo tasas de defectos de vidrio | +0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Pipeline de Productos Biológicos e Inyectables

Los datos regulatorios muestran 17 aprobaciones de productos biológicos entre 55 nuevos medicamentos de la FDA en 2024, subrayando el impulso sostenido de los biológicos. Los fabricantes por lo tanto aceleran las actualizaciones de capacidad Tipo I que aseguran la estabilidad de proteínas y mitigan el riesgo de delaminación. Un salto de ingresos a 1.104 millones de euros en Stevanato Group, con 38% de soluciones de alto valor, resalta cómo los contenedores premium capturan esta ola. Las terapias de oncología y autoinmunes favorecen cada vez más cartuchos de gran volumen que permiten dosificación subcutánea, reforzando el papel crítico del mercado de envases de vidrio farmacéutico en el apoyo de la entrega centrada en el paciente. Los avances continuos en terapia génica profundizarán la dependencia en contenedores que mantienen esterilidad a través de cadenas de suministro congeladas. Juntas estas tendencias dan a los biológicos un viento de cola estructural que eleva la demanda base mucho más allá de 2030.

Creciente Capacidad de Llenado-Acabado de Vacunas Post-COVID

El consumo global de viales permanece elevado mientras los gobiernos mantienen reservas estratégicas de vacunas. SCHOTT produjo suficientes viales para más de 1.000 millones de dosis de COVID-19, ilustrando la línea base sostenida. La coordinación de la EMA para aliviar la escasez de agonistas GLP-1 destaca aún más el impulso hacia cadenas de suministro resilientes. La demanda norteamericana se fortaleció cuando Bormioli Pharma elevó las ventas regionales 47% después de agregar capacidad de almacenamiento aprobada por la FDA. Las expansiones de instalaciones en India y el Sudeste Asiático también empujan volumen incremental a convertidores locales, reforzando el mercado de envases de vidrio farmacéutico a través de centros emergentes. Estas inversiones apoyan objetivos amplios de inmunización mientras suavizan la volatilidad de pedidos vista durante el impulso inicial de la pandemia.

Cambio hacia Viales y Jeringas Listos para Usar (RTU)

La Alianza para RTU, encabezada por SCHOTT Pharma, Gerresheimer y Stevanato Group, está acelerando protocolos estándar para contenedores preesterilizados que evitan el lavado en sitio y la despirogenación. Los formatos RTU reducen el riesgo de partículas de vidrio, reducen la huella de sala limpia y aceleran los cambios de producto. La solución Ready Pack de West Pharmaceutical combina viales, tapones y sellos preesterilizados para simplificar aún más las operaciones de llenado-acabado. La adopción gana impulso mientras las revisiones del Anexo 1 de GMP de la UE refuerzan los umbrales de partículas y exigen controles robustos de contaminación. [1]Johannes Rauschnabel et al., "Reevaluating Transfer of RTU Containers Into Grade A," ispe.orgLos productores de biológicos, sensibles a la pérdida de rendimiento, están entre los primeros adoptantes de RTU, cementando una pista de crecimiento multianual para este subsegmento dentro del mercado de envases de vidrio farmacéutico.

Creciente Demanda de Vidrio Borosilicato Tipo I de Alto Valor

La autorización de la FDA en 2024 de la composición Valor libre de boro de Corning marca la primera nueva categoría de vidrio farmacéutico en un siglo. [2]Corning Inc., "Pharmaceutical Glass Packaging Industry Transformed by Valor Glass," corning.com Valor elimina la delaminación pero retiene la durabilidad química esencial para inyectables potentes. El borrador paralelo del Capítulo 1660 de USP da a la industria un ensayo predictivo para evaluar la durabilidad de la superficie interna, alentando la elección temprana de contenedores durante el desarrollo de medicamentos. Las asociaciones como la empresa conjunta Velocity Vials de SGD Pharma en India están escalando el suministro regional Tipo I para satisfacer la creciente producción de biológicos. Mientras los anticuerpos monoclonales ultraconcentrados se vuelven mainstream, los requisitos de rendimiento de contenedores aumentan, consolidando la participación para líneas de borosilicato premium y reforzando el poder de precios en el mercado de envases de vidrio farmacéutico.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Adopción rápida de jeringas de polímero COP/COC | -0.6% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios volátiles de carbonato de sodio y energía inflando costo del vidrio | -0.4% | Global, más severo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de delaminación y rotura en medicamentos ultrapotentes | -0.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez regional de capacidad de hornos de vidrio para contenedores | -0.2% | Europa y América del Norte, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Jeringas de Polímero COP/COC

Las jeringas de polímero ClearJect de Gerresheimer ofrecen formatos resistentes a la rotura y sin pegamento que atraen a las terapias de autoinyección. TOPPAC Freeze de SCHOTT Pharma se dirige a medicamentos de ARNm que necesitan durabilidad en frío profundo, subrayando la versatilidad del polímero. Las preocupaciones de seguridad del paciente por vidrio frágil en entornos domésticos aceleran la aceptación de polímeros en nichos de alto valor. Mientras el vidrio mantiene dominio para inyectables convencionales, los polímeros ahora capturan participación incremental en biológicos viscosos y autoinyectores de alto volumen. Esta invasión competitiva crea un ligero freno en el mercado de envases de vidrio farmacéutico a mediano plazo.

Precios Volátiles de Carbonato de Sodio y Energía Inflando Costo del Vidrio

Los datos del Índice de Precios al Productor muestran precios del vidrio subiendo 4,5% en 2024 incluso mientras otros materiales se estabilizan. La adquisición de WE Soda de Genesis Alkali por 1.425 mil millones de dólares concentra 9,5 millones de toneladas de capacidad de carbonato de sodio bajo un grupo, destacando el riesgo de suministro para convertidores. Los hornos europeos enfrentan inflación energética; Verallia reportó una caída de ingresos del 17,6% a pesar de los planes de electrificación de hornos dirigidos al control de costos. [3]Verallia SA, "2024 First-Half Financial Report," verallia.comEsta presión comprime márgenes y podría acelerar la sustitución de polímeros si la fijación de precios de traspaso del vidrio resulta insostenible. No obstante, los contenedores farmacéuticos comandan precios premium que amortiguan cierta volatilidad, conteniendo el impacto negativo en la TCAC del mercado de envases de vidrio farmacéutico.

Análisis de Segmentos

Por Producto: Los Viales Dominan Mientras las Jeringas se Aceleran

Los viales retuvieron el 35,42% de ingresos en 2024 ya que su flexibilidad abarca vacunas, biológicos liofilizados y lotes clínicos. La demanda constante permite a SGD Pharma operar más de 8 millones de viales diarios a través de cinco plantas, salvaguardando la continuidad global del suministro. Se proyecta que el tamaño del mercado de envases de vidrio farmacéutico para viales crezca mientras la desacumulación de inventarios disminuye y los pipelines de oncología reabastecen inventarios comerciales. Las jeringas prellenables y cartuchos se expanden más rápido a una TCAC del 7,53%, impulsados por biológicos subcutáneos y antagonistas GLP-1 que favorecen formatos listos para inyectar. Las agujas de ocho milímetros más recientes de BD abordan formulaciones de mayor viscosidad, eliminando un obstáculo de adopción. Las botellas se mantienen estables en suspensiones orales y electrolitos pediátricos, mientras que las ampollas preservan la demanda de nicho para anestésicos termoestables. Los formatos especiales, incluyendo sistemas de cámara dual, aumentan junto con terapias de combinación complejas. A través de productos, la inspección de IA continúa recortando tasas de desecho, protegiendo márgenes dentro del mercado de envases de vidrio farmacéutico.

El cambio hacia atención centrada en el paciente empuja a los desarrolladores de medicamentos a priorizar conveniencia, adherencia y visitas clínicas reducidas. Las plumas basadas en cartuchos acomodan regímenes de múltiples dosis, mientras que los autoinyectores aseguran entrega de dosis precisa sin supervisión profesional. Los fabricantes de viales se apoyan en líneas de llenado modulares para permanecer competitivos, ofreciendo lotes híbridos que cambian entre contenedores transparentes y ámbar con tiempo de inactividad mínimo. Las tecnologías de recubrimiento que reducen la generación de partículas y facilitan la siliconización amplían el rango de rendimiento para el vidrio. En consecuencia, cada categoría de producto ahora compite en una mezcla de robustez regulatoria, maquinabilidad y costo total de propiedad, intensificando la diferenciación dentro del mercado de envases de vidrio farmacéutico.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles al comprar el informe

Por Tipo de Vidrio: Liderazgo Tipo I en Medio de Innovación de Tratamiento

El borosilicato Tipo I capturó el 55,32% de ingresos en 2024 gracias a su excelente resistencia química y aceptación global en farmacopeas. Su dominio persistirá mientras los biológicos de alta concentración y conjugados anticuerpo-fármaco demanden superficies inertes. El tamaño del mercado de envases de vidrio farmacéutico para contenedores Tipo I se beneficia aún más de nuevas composiciones como Valor libre de boro que virtualmente eliminan el riesgo de delaminación. El vidrio soda-cal Tipo II tratado, sin embargo, registra una TCAC del 6,86% ya que los recubrimientos de superficie extienden la idoneidad a inyectables ligeramente ácidos a menor costo, ofreciendo un equilibrio atractivo entre rendimiento y presupuesto. Las últimas líneas Tipo II de Gerresheimer amplían opciones para terapias de nivel medio que no pueden justificar precios premium de borosilicato.

El vidrio Tipo III permanece común para líquidos orales, jarabes para la tos y botellas cuentagotas donde la neutralidad de pH domina sobre el estrés hidrolítico. Mientras tanto, las variantes ámbar coloreadas protegen medicamentos fotolábiles y extensiones de línea de antivirales oftálmicos. El contenido reciclado sube mientras las grandes farmacéuticas instituyen objetivos de emisiones Alcance 3; SGD Pharma ahora ofrece 20% de cullet posconsumo en rangos seleccionados sin comprometer el cumplimiento regulatorio. Durante el horizonte de pronóstico, la calificación de sostenibilidad intensificará las decisiones de adquisición, haciendo del análisis de ciclo de vida una propuesta de valor integrada a través de todos los tipos de vidrio del mercado de envases de vidrio farmacéutico.

Por Formulación de Medicamentos: El Dominio de Inyectables Impulsa la Innovación

Los inyectables representaron el 60,21% de las ventas de 2024 gracias a las crecientes aprobaciones de biológicos y liberación acelerada de lotes de vacunas. El tamaño del mercado de envases de vidrio farmacéutico vinculado a inyectables continúa expandiéndose, estimulado por un pipeline de anticuerpos monoclonales, conjugados anticuerpo-fármaco y terapéuticas de ARN. Las terapias génicas, que a menudo requieren envío criogénico, impulsan la adopción de formatos resistentes a grietas que soportan temperaturas de nitrógeno líquido. Las rutas oftálmicas y nasales ganan tracción a una TCAC del 6,96% a través de tecnologías que entregan macromoléculas a través de barreras mucosas. La barrera superior y precisión dimensional del vidrio aseguran precisión de llenado para dispositivos de microdosificación en estos segmentos.

Los líquidos orales mantienen relevancia para antibióticos pediátricos y suplementos nutricionales geriátricos, sosteniendo la demanda base de botellas. Las formulaciones tópicas y transdérmicas utilizan frascos de vidrio especiales que resisten solventes agresivos usados en compuestos dermatológicos. A través de formulaciones, las pruebas de integridad contenedor-cierre se vuelven más estrictas, impulsando inversión en detección de fugas de helio en línea. Los productores capaces de certificar rendimiento de contenedores con bajo oxígeno residual ganarán participación, elevando estándares de calidad a través del mercado de envases de vidrio farmacéutico.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles al comprar el informe

Por Usuario Final: Las Farmacéuticas Innovadoras Lideran Mientras las Biotecnológicas Surgen

Las compañías innovadoras reclamaron el 40,87% de los ingresos de 2024 porque sus pipelines de biológicos estrella dependen de contenedores sofisticados que aseguran estabilidad a largo plazo y llenado de alta velocidad. También favorecen contratos de suministro multianual que sustentan inversiones de capital en nuevos hornos. Las empresas biotecnológicas, aunque menores en escala absoluta, exhiben la TCAC más fuerte del 7,43% mientras la financiación de capital de riesgo y los spin-offs académicos traducen avances en realidad comercial. Su preferencia por líneas de empaque modulares y escalables refuerza la demanda de formatos RTU flexibles dentro del mercado de envases de vidrio farmacéutico.

Los genéricos y organizaciones de manufactura por contrato montan la ola de medicamentos fuera de patente y adopción de biosimilares, sustentando volumen en rangos estándar de viales ISO. Las farmacias de composición se dirigen a dosificación personalizada y terapias hormonales que necesitan contenedores químicamente inertes de lote pequeño. Los fabricantes veterinarios emergen como otro vector de crecimiento de nicho, especialmente en Brasil, donde las actualizaciones regulatorias impulsan estándares más altos de empaque para productos de salud animal. Cada grupo de usuarios finales asigna capital hacia diferentes niveles de validación y documentación, sin embargo todos convergen en datos rigurosos de extraíbles para satisfacer envíos globales, enriqueciendo ingresos de servicios para proveedores de contenedores.

Análisis Geográfico

América del Norte generó el 38,98% de los ingresos de 2024, alimentado por intensos pipelines de I+D, fuerte financiación de capital de riesgo y cultura estricta de cumplimiento. La inversión de 371 millones de dólares de SCHOTT Pharma en Carolina del Norte está programada para triplicar la producción doméstica de jeringas RTU para 2030, cementando aún más el liderazgo regional. Los incentivos federales para manufactura avanzada también aceleran reconstrucciones de hornos en híbridos eléctricos, alineándose con objetivos de reducción de carbono. La demanda robusta de terapéuticas GLP-1 y biológicos de oncología sostiene operaciones de múltiples turnos en convertidores principales, protegiendo contra oscilaciones de volumen en genéricos heredados.

Europa mantiene crecimiento equilibrado, sustentado por su ambiente regulatorio estricto y mandatos tempranos de sostenibilidad. La nueva Regulación de Empaque y Residuos de Empaque de la UE 2025/40 exime al vidrio farmacéutico crítico de algunas cuotas de reciclaje, sin embargo los propietarios de marcas se comprometen voluntariamente a integrar cullet para cumplir objetivos corporativos de cero neto. El apoyo político para reservas estratégicas de medicamentos post-COVID fomenta la capacidad local de viales y cartuchos. Sin embargo, los costos de energía permanecen como una espina competitiva, empujando a algunos productores a reubicar capacidad a regiones de menor costo a menos que las tarifas de energía verde se estabilicen.

Asia-Pacífico registra la TCAC más rápida del 8,12%, impulsada por escaladas de manufactura en China e India donde el mercado biofarmacéutico de 2023 se situó en 650,6 mil millones de yuanes y se prevé que se duplique para 2029. Los paquetes de estímulo gubernamental alientan importaciones de vidrio de alta gama incluso mientras los actores domésticos aceleran reconstrucciones de hornos. Las CDMOs multinacionales establecen sitios de llenado-acabado en Singapur y Corea del Sur, elevando especificaciones regionales a niveles de EE.UU. y UE y ampliando el mercado de envases de vidrio farmacéutico direccionable. Los institutos de vacunas del Sudeste Asiático aprovechan financiación concesional para construir líneas de llenado-acabado, elevando aún más la demanda de viales.

América del Sur y Medio Oriente y África están rezagados en números absolutos pero ganan impulso mientras las casas de genéricos locales expanden huellas de instalaciones para reducir la dependencia de importaciones. Las reglas estrictas de ANVISA de Brasil obligan a actualizaciones de empaque, y los estados del Golfo persiguen impulsos de inversión en atención médica como parte de planes de diversificación económica. Importantemente, las arterias regionales para carbonato de sodio y energía de GLP alivian preocupaciones de combustible de horno, posicionando mercados emergentes selectos como centros secundarios para producción orientada a exportación dentro del mercado de envases de vidrio farmacéutico.

Panorama Competitivo

La concentración del mercado permanece moderadamente fragmentada, con Gerresheimer, SCHOTT Pharma y Stevanato Group controlando participación notable pero dejando espacio para especialistas regionales. Estos líderes despliegan matrices de cámaras guiadas por IA que marcan micro-defectos por debajo de la visibilidad humana, reduciendo desecho y mejorando consistencia. Las empresas conjuntas como la Alianza para RTU alinean especificaciones de llenado-acabado, suavizando la validación aguas abajo y asegurando lealtad OEM. Las inversiones en diseños de fábrica en forma de U acortan los ciclos de vidrio a esterilización, aumentando el rendimiento y reduciendo energía por unidad.

Las prioridades estratégicas ahora se extienden más allá del suministro de contenedores a servicios de extremo a extremo. Las empresas agrupan pruebas analíticas, perfilado de extraíbles y soporte de expediente regulatorio para diferenciar ofertas. Algunas emparejan vidrio con componentes elastómeros para garantizar compatibilidad holística, anclando acuerdos de servicio maestro multianual y profundizando participación de cartera dentro del mercado de envases de vidrio farmacéutico. Otras cortejan clientes con mentalidad de sostenibilidad publicando huellas de carbono verificadas de cuna a puerta y ofreciendo esquemas de cullet de circuito cerrado.

Los innovadores de polímeros montan competencia creíble, especialmente para medicamentos de alto valor sensibles a la rotura. Sin embargo, los fabricantes de vidrio contraatacan con variantes de borosilicato recubiertas que mejoran el rendimiento de caída, estrechando la brecha de durabilidad. Las M&A permanecen activas en la minería de carbonato de sodio aguas arriba mientras los actores cubren la seguridad de materias primas. Concurrentemente, proyectos de hornos localizados en México e India reducen tiempos de entrega, permitiendo respuesta rápida a auditorías regulatorias regionales. El efecto neto es una arena competitiva dinámica pero disciplinada donde la tecnología, el dominio del cumplimiento y la resistencia de la cadena de suministro dictan el éxito a través del mercado de envases de vidrio farmacéutico.

Líderes de la Industria de Envases de Vidrio Farmacéutico

-

Gerresheimer AG

-

Corning Incorporated

-

Nipro Corporation

-

SGD SA (SGD Pharma)

-

Stölzle-Oberglas GmBH (CAG Holding GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio 2025: Gerresheimer revisó a la baja su perspectiva de ingresos de 2025 por segunda vez, reflejando normalización continua de la demanda.

- Mayo 2025: Stevanato Group abrió una nueva planta en Cisterna di Latina para producir jeringas y cartuchos EZ-fill a escala.

- Marzo 2025: WE Soda completó su adquisición de Genesis Alkali por 1.425 mil millones de dólares, formando el mayor productor de carbonato de sodio del mundo.

- Enero 2025: West Pharmaceutical Services introdujo cierres Daikyo PLASCAP RUV en formato RTU anidado.

Alcance del Informe Global del Mercado de Envases de Vidrio Farmacéutico

La industria farmacéutica está creciendo significativamente a nivel mundial, creando la necesidad de empaque para tratamientos de enfermedades transmisibles y no transmisibles.

El mercado de envases de vidrio farmacéutico está segmentado por producto (botellas, viales, ampollas, y cartuchos y jeringas) y por geografía (América del Norte [Estados Unidos y Canadá], Europa [Alemania, Reino Unido, Francia, Italia, y Resto de Europa], Asia-Pacífico [China, India, Japón, y Resto de Asia-Pacífico], América Latina [Brasil, Argentina, y Resto de América Latina], Medio Oriente y África [Arabia Saudita, Sudáfrica, y Resto de Medio Oriente y África]). Los tamaños de mercado y pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Botellas |

| Viales |

| Ampollas |

| Cartuchos y Jeringas Prellenables |

| Otros Productos |

| Borosilicato Tipo I |

| Soda-Cal Tratado Tipo II |

| Soda-Cal Tipo III |

| Otros Tipos de Vidrio |

| Inyectables |

| Líquidos Orales |

| Oftálmicos / Nasales |

| Tópicos |

| Compañías Farmacéuticas Innovadoras |

| Genéricos y CMOs |

| Empresas Biotecnológicas |

| Farmacias de Composición |

| Farmacéutica Veterinaria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Producto | Botellas | ||

| Viales | |||

| Ampollas | |||

| Cartuchos y Jeringas Prellenables | |||

| Otros Productos | |||

| Por Tipo de Vidrio | Borosilicato Tipo I | ||

| Soda-Cal Tratado Tipo II | |||

| Soda-Cal Tipo III | |||

| Otros Tipos de Vidrio | |||

| Por Formulación de Medicamentos | Inyectables | ||

| Líquidos Orales | |||

| Oftálmicos / Nasales | |||

| Tópicos | |||

| Por Usuario Final | Compañías Farmacéuticas Innovadoras | ||

| Genéricos y CMOs | |||

| Empresas Biotecnológicas | |||

| Farmacias de Composición | |||

| Farmacéutica Veterinaria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Envases de Vidrio Farmacéutico?

El tamaño del Mercado de Envases de Vidrio Farmacéutico vale 31,34 mil millones de dólares en 2025, creciendo a una TCAC del 5,29% y se pronostica que alcance 40,56 mil millones de dólares para 2030.

¿Cuál es el tamaño actual del Mercado de Envases de Vidrio Farmacéutico?

En 2025, se espera que el tamaño del Mercado de Envases de Vidrio Farmacéutico alcance 31,34 mil millones de dólares.

¿Cuál es la región de crecimiento más rápido en el Mercado de Envases de Vidrio Farmacéutico?

Se estima que Asia-Pacífico crezca a la TCAC más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Envases de Vidrio Farmacéutico?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Envases de Vidrio Farmacéutico.

¿Qué años cubre este Mercado de Envases de Vidrio Farmacéutico, y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Envases de Vidrio Farmacéutico se estimó en 29,68 mil millones de dólares. El informe cubre el tamaño histórico del Mercado de Envases de Vidrio Farmacéutico para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Envases de Vidrio Farmacéutico para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: