Tamaño y Participación del Mercado de Pet Hotels

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pet Hotels por Mordor Intelligence

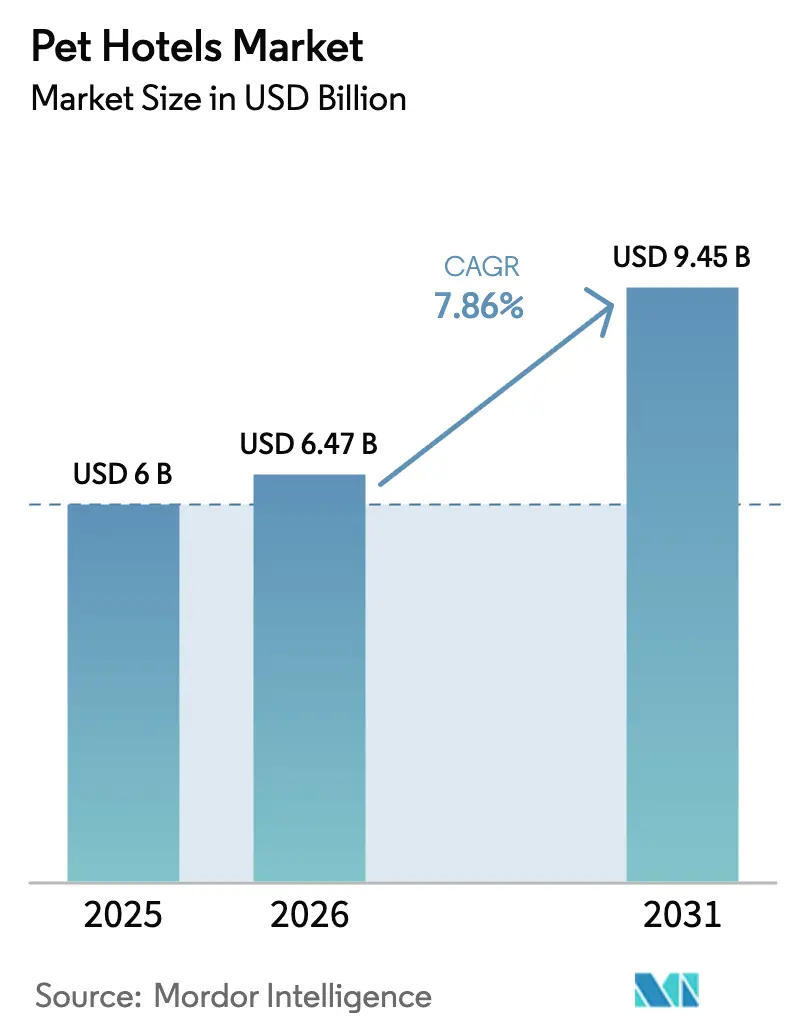

El tamaño del mercado de pet hotels en 2026 se estima en USD 6,47 mil millones, creciendo desde el valor de 2025 de USD 6,00 mil millones con proyecciones para 2031 que muestran USD 9,45 mil millones, creciendo a una CAGR del 7,86% durante 2026-2031. El sólido crecimiento se deriva de un aumento constante en la tenencia global de mascotas, mayores ingresos discrecionales y la disposición de los propietarios a adquirir servicios de nivel hotelero, como monitoreo por cámara web y suites con control de clima. América del Norte mantiene el liderazgo en gasto, aunque Asia-Pacífico se ha convertido en la región más dinámica gracias al creciente nivel de vida urbano y los hogares de menor tamaño. Las reservas digitales están desplazando la participación hacia las plataformas móviles, mientras que la expansión de franquicias proporciona capacidad rápida y estándares de marca reconocibles. Al mismo tiempo, el endurecimiento de las regulaciones de bienestar animal, el aumento de los alquileres urbanos y los modelos de atención intensivos en mano de obra fomentan la consolidación entre los operadores que pueden financiar instalaciones modernas y cumplir con los requisitos de conformidad.

Conclusiones Clave del Informe

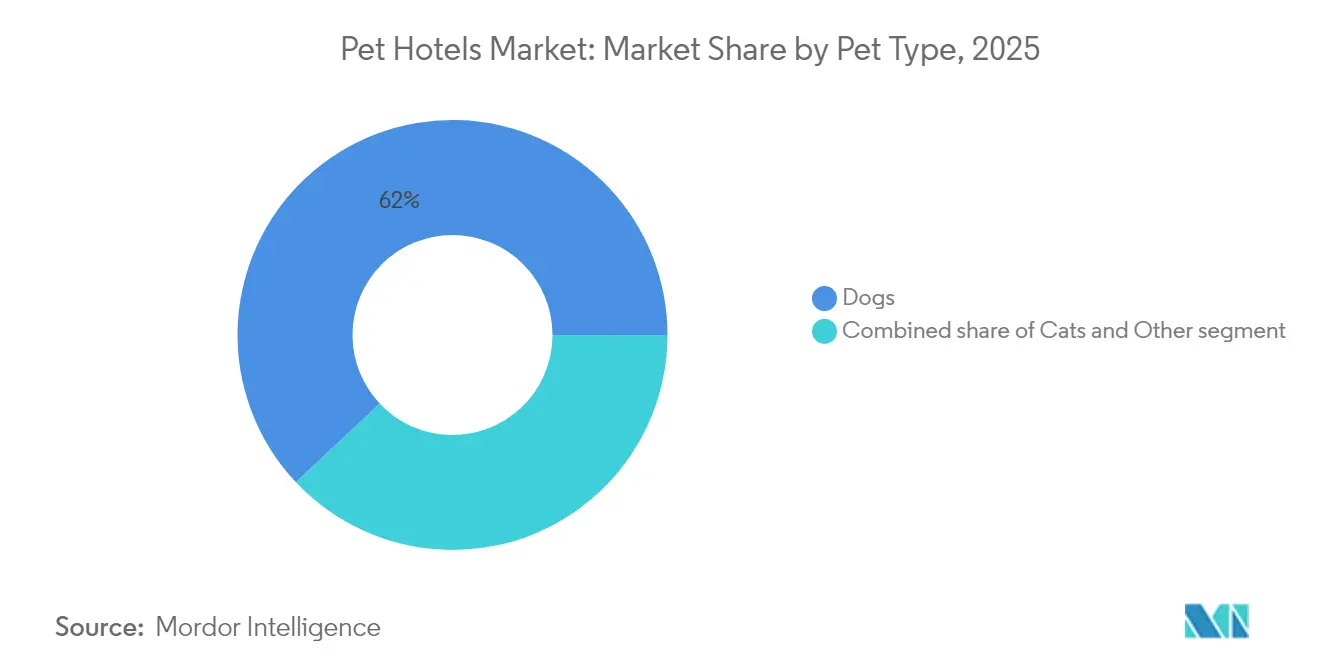

- Por tipo de mascota, los perros lideraron con el 62,02% de la participación del mercado de pet hotels en 2025, mientras que se proyecta que los gatos se expandirán a una CAGR del 9,24% hasta 2031.

- Por tipo de servicio, el alojamiento nocturno representó el 53,21% de la participación del tamaño del mercado de pet hotels en 2025, mientras que los servicios de guardería registraron la CAGR más rápida del 11,06% hasta 2031.

- Por categoría de hotel, las instalaciones estándar representaron el 58,12% de la participación en ingresos del mercado de pet hotels en 2025; se prevé que el segmento de lujo crezca a una CAGR del 12,31%.

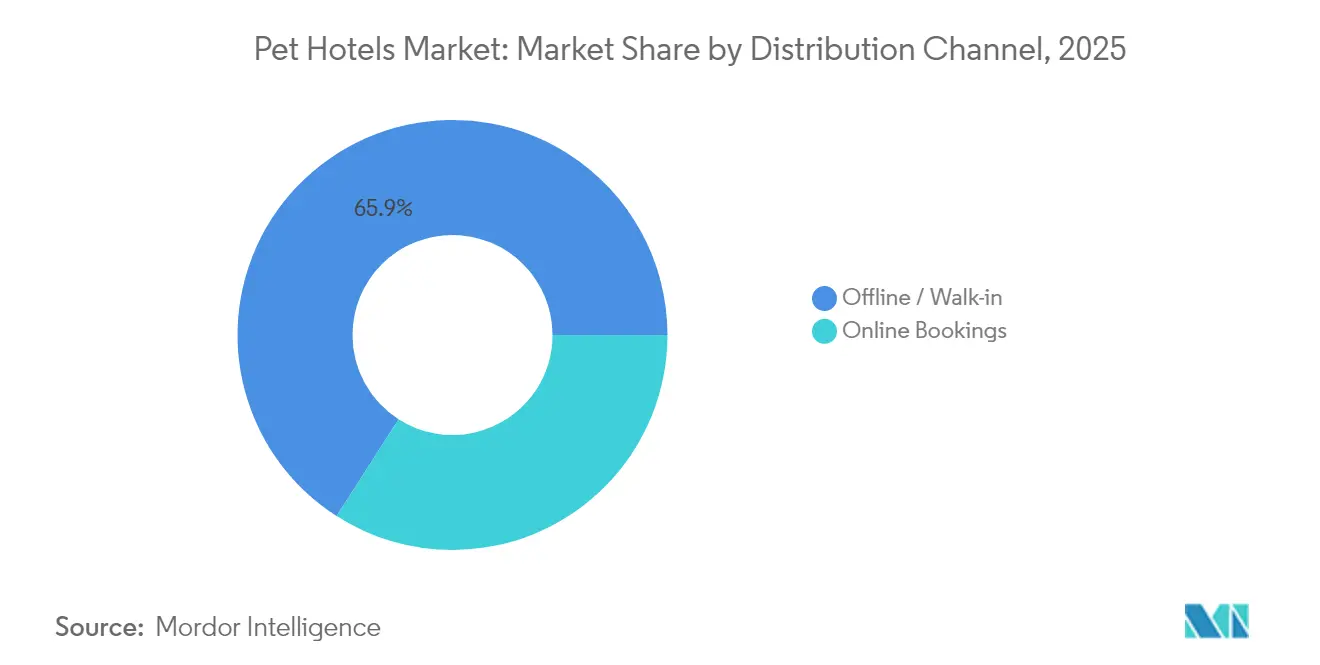

- Por canal de distribución, las reservas presenciales y sin cita previa representaron el 65,94% de la participación en el mercado de pet hotels en 2025, aunque se espera que las reservas en línea aumenten a una CAGR del 12,74%.

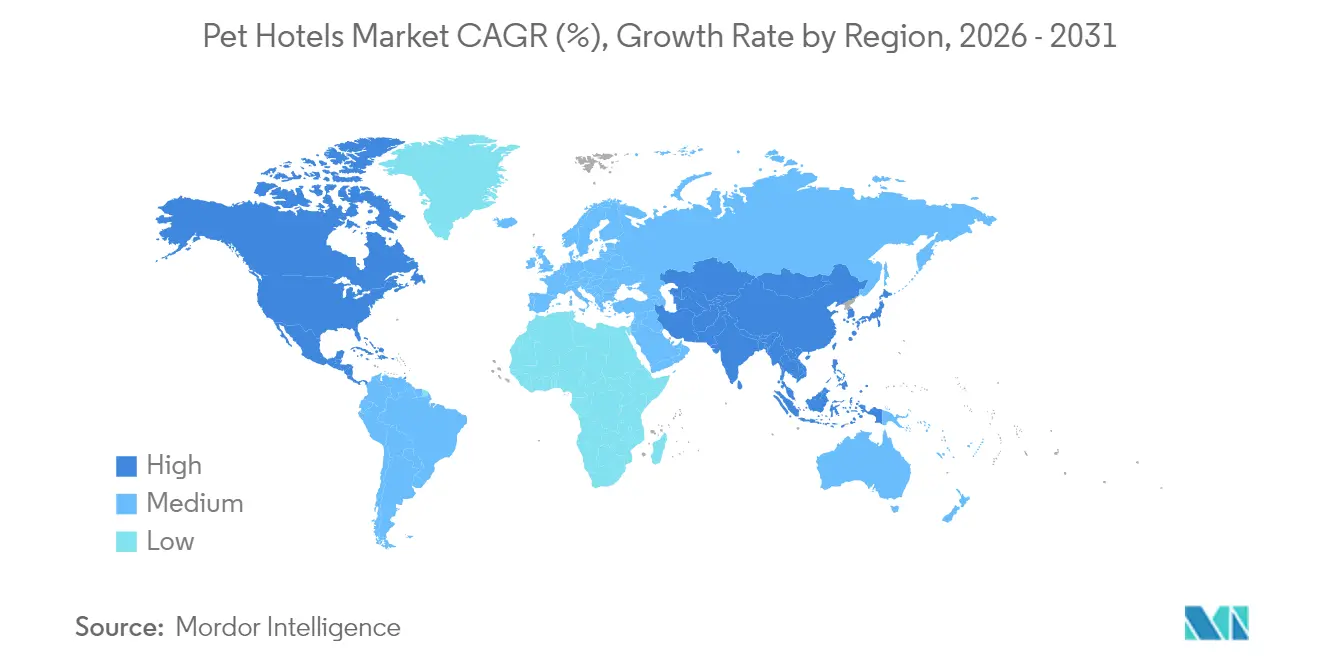

- Por región, América del Norte capturó el 42,11% del mercado de pet hotels en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 10,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pet Hotels

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente humanización de mascotas y atención premium | +2.1% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión agresiva de franquicias | +1.8% | América del Norte es primaria, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de reserva digitales y con enfoque móvil | +1.4% | Global, centros urbanos liderando | Corto plazo (≤ 2 años) |

| Pet hotels "prevuelo" adyacentes a aeropuertos | +0.9% | América del Norte y Europa, principales centros aeroportuarios | Mediano plazo (2-4 años) |

| Paquetes de bienestar por suscripción | +0.7% | América del Norte, extendiéndose a otros mercados desarrollados | Mediano plazo (2-4 años) |

| Suites con control de clima y filtros HEPA | +0.6% | Global, regiones sensibles al clima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Humanización de Mascotas y Atención Premium

La creciente tendencia de los propietarios de mascotas a tratar a sus animales como miembros integrales de la familia ha llevado a un mayor gasto en servicios premium, incluidos alojamientos de nivel hotelero que garantizan seguridad y enriquecimiento. Los adultos jóvenes, en particular los de entre 18 y 34 años en los Estados Unidos, están a la vanguardia de este cambio, impulsando una demanda constante de ofertas de valor agregado, como acceso por cámara web, programas de actividades personalizados y paquetes de bienestar en el lugar. El mercado de cuidado de mascotas ha demostrado resiliencia ante las fluctuaciones económicas, con la Asociación Americana de Productos para Mascotas destacando el sólido gasto global en mascotas en 2024. Esta humanización de las mascotas también ha impulsado flujos de ingresos auxiliares, incluidos tratamientos de spa y entrenamiento conductual, aumentando así los valores promedio de estadía y alentando a los proveedores de servicios a adoptar un posicionamiento de mercado premium.

Expansión Agresiva de Franquicias por Cadenas Especializadas en Mascotas

Las franquicias proporcionan una marca establecida, marcos operativos optimizados y acceso a capital de inversión, abordando los desafíos clave que enfrentan los pequeños operadores independientes. Camp Bow Wow, con una red que supera las 200 ubicaciones, demuestra un sólido desempeño financiero y estabilidad operativa con mínimos cierres de unidades. De manera similar, Dogtopia, que gestiona más de 250 centros, adopta un modelo centrado en la guardería que garantiza flujos de ingresos constantes entre semana. La escalabilidad de estas franquicias permite eficiencias de costos a través de compras al por mayor, fortalece la visibilidad de la marca mediante iniciativas de marketing nacional e impulsa una calidad de servicio uniforme, fomentando la confianza del cliente en amplios mercados geográficos.

Plataformas de Reserva Digitales con Enfoque Móvil

Más del 35% de las reservas de 2025 se realizan a través de canales en línea, creciendo a una CAGR del 13,12% a medida que las aplicaciones móviles habilitan el autoservicio las 24 horas del día, los 7 días de la semana, la verificación instantánea de vacunación y las renovaciones de suscripciones. Los propietarios millennials y de la Generación Z consideran la comodidad digital como un requisito básico, una opinión respaldada en las perspectivas de hospitalidad de la Asociación Americana de Hoteles y Alojamiento [3]Asociación Americana de Hoteles y Alojamiento, "Perspectivas de Tecnología en Hospitalidad 2025," ahla.com . Las instalaciones utilizan recomendaciones impulsadas por inteligencia artificial para ofrecer servicios adicionales de peluquería o tiempo de juego extendido; los recordatorios automatizados reducen el riesgo de ausencias, apoyando una mejor utilización de la capacidad.

Pet Hotels "Prevuelo" Adyacentes a Aeropuertos

Aproximadamente el 22% de los propietarios de mascotas ahora viajan con animales en vuelos. Los establecimientos construidos específicamente cerca de los principales aeropuertos integran datos de facturación, certificados de salud prevuelo y servicios de transferencia de carga, cobrando precios premium por una logística de viaje sin contratiempos. Las escalas prolongadas y los retrasos por condiciones meteorológicas generan demanda incremental de alojamiento nocturno, mientras que las estrictas normas de aviación presentan barreras que limitan el número de nuevos participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos fijos y modelo intensivo en mano de obra | −1.9% | Global, agudo en mercados de altos salarios | Largo plazo (≥ 4 años) |

| Marco regulatorio fragmentado | −1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los alquileres de bienes raíces urbanos | −0.8% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Cancelaciones con poco aviso | −0.6% | Global, variaciones estacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Fijos y Modelo Intensivo en Mano de Obra

Los pet hotels están enfrentando gastos operativos crecientes debido a la aplicación de estrictas proporciones de personal por animal, medidas de preparación para emergencias y la instalación de sistemas de ventilación especializados. Estos requisitos aumentan significativamente los costos laborales y de depreciación. Aunque los ingresos medios de las franquicias pueden parecer sólidos, a menudo ocultan márgenes operativos estrechos después de considerar la nómina, los seguros y el cumplimiento de los estándares regulatorios, según lo informado por Vetted Biz. Además, la industria enfrenta una mayor competencia por manejadores calificados debido a la escasez de mano de obra. Los activos específicos de cada ubicación exponen aún más a las empresas a riesgos derivados de desastres naturales, que pueden interrumpir las operaciones y la ocupación durante períodos prolongados.

Marco Regulatorio Fragmentado

Los operadores navegan por un laberinto de normas federales, estatales y municipales. En 2025, la Comisión Europea ordenó el microchipado y la supervisión veterinaria para perros y gatos, aumentando los costos de cumplimiento y la complejidad de los informes [1]Comisión Europea, "Normas de la UE sobre Bienestar Animal 2025," ec.europa.eu . En los Estados Unidos, la Ley de Bienestar Animal del Departamento de Agricultura de los Estados Unidos establece condiciones básicas, aunque las leyes locales de zonificación añaden estipulaciones específicas sobre ruido, tráfico y medio ambiente [2]Departamento de Agricultura de los Estados Unidos – APHIS, "Ley de Bienestar Animal y Reglamentos," aphis.usda.gov. Los establecimientos más pequeños a menudo carecen de la capacidad legal para mantenerse al día, lo que los empuja hacia asociaciones o ventas a grupos más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mascota: Los Perros Tienen la Mayor Participación, los Gatos se Aceleran

Los perros contribuyeron con el 62,02% de los ingresos de 2025, lo que refleja su naturaleza social y la preferencia de los propietarios por patios de juego comunitarios y planes de actividades personalizados. Se espera que el tamaño del mercado de pet hotels para perros crezca de manera constante, pero a un ritmo inferior al promedio general, ya que la penetración ya es alta. Sin embargo, los gatos ofrecerán la CAGR más rápida del 9,24%, impulsada por la vida en apartamentos urbanos y suites especializadas de reducción del estrés que apelan al comportamiento felino. Los operadores han comenzado a dedicar alas separadas o zonas de ventilación para minimizar el olor canino, aumentando así la ocupación y el rendimiento de las unidades para gatos. Otras categorías de mascotas —aves, reptiles y pequeños mamíferos— aunque de nicho, exigen tarifas nocturnas premium porque pocas instalaciones invierten en recintos específicos para cada especie y protocolos veterinarios. Los propietarios adinerados de animales exóticos están dispuestos a pagar por adelantado bloques de varias semanas, añadiendo ingresos predecibles durante las temporadas bajas.

El crecimiento del alojamiento de gatos señala un alejamiento de las visitas tradicionales de vecinos hacia el cuidado profesional con acceso por cámara web y parques de juego verticales. Los propietarios más jóvenes citan la tranquilidad y la preparación para emergencias como razones para reservar alojamiento formal. En el segmento de perros, las suites de lujo con patios privados y piscinas de chapoteo diferencian las marcas, mientras que los complementos de entrenamiento conductual fortalecen la fidelidad. Las ofertas para animales pequeños a menudo se asocian con clínicas veterinarias especializadas en animales exóticos, lo que permite el tráfico de referencias y la venta cruzada de servicios médicos con márgenes premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Guardería Gana Impulso

El alojamiento nocturno retuvo una participación del 53,21% del tamaño del mercado de pet hotels en 2025 porque los viajes de vacaciones y de negocios siguen siendo los principales impulsores de la demanda. Sin embargo, los servicios de guardería se están expandiendo a una CAGR del 11,06% a medida que los horarios de trabajo híbrido y la reanudación de los desplazamientos a la oficina impulsan las visitas entre semana. Los clientes habituales de guardería ofrecen a los operadores flujos de efectivo constantes comparables a las membresías de gimnasio. Los paquetes de visitas múltiples reducen los costos efectivos de adquisición de clientes y alimentan las ventas auxiliares de peluquería o venta minorista. La peluquería en sí proporciona una suavización vital de las caídas estacionales de ocupación, mientras que las clases de entrenamiento diferencian los establecimientos premium y profundizan el compromiso del propietario.

Las instalaciones ubicadas cerca de densos centros de empleo ahora dedican igual espacio en planta a salas de juego diurnas equipadas con pisos reforzados y control de olores. Algunas cadenas amplían los horarios de recogida vespertina para adaptarse a los patrones de los viajeros, aumentando la comodidad y el poder de fijación de precios. El auge de la guardería también eleva la demanda de mano de obra de entrenadores caninos que organizan programas de enriquecimiento, aunque la mejora de la utilización compensa los costos de personal. Los paquetes combinados de alojamiento más guardería mejoran aún más el gasto promedio y extienden la duración de las estadías.

Por Categoría de Hotel: El Lujo Supera a las Ofertas Estándar

Las suites estándar generaron el 58,12% de los ingresos de 2025 al proporcionar atención confiable a precios de mercado medio. Sin embargo, las unidades de lujo registrarán la CAGR más alta del 12,31%, reflejando las tendencias de gasto experiencial en la hospitalidad humana. Los operadores invierten en camas de espuma viscoelástica, televisores inteligentes en habitación y menús dietéticos personalizados para captar a los propietarios adinerados. La participación del mercado de pet hotels capturada por el segmento de lujo está destinada a aumentar a medida que los profesionales urbanos, muchos de los cuales retrasan la paternidad, redirigen sus presupuestos discrecionales hacia experiencias premium para mascotas. Los conceptos boutique enfatizan la decoración temática o los programas específicos por raza, atrayendo a propietarios que buscan entornos aptos para las redes sociales. Los establecimientos económicos enfrentan presión por el aumento de las facturas de servicios públicos y salarios, lo que lleva a algunos a convertir los alojamientos tipo dormitorio en suites de mayor rendimiento o a abandonar el segmento por completo.

La expansión del lujo se ve impulsada además por los establecimientos adyacentes a aeropuertos que integran tratamientos de spa y protocolos de alivio del estrés prevuelo. Las cadenas también están pilotando clubes de membresía escalonados que ofrecen reservas prioritarias y eventos exclusivos como sesiones de yoga con perros. Los hoteles estándar contrarrestan mejorando la filtración de aire y añadiendo cámaras web a incrementos de precio más bajos, preservando la ocupación mientras elevan gradualmente la tarifa diaria promedio.

Por Canal de Distribución: Aumenta la Adopción en Línea

Las reservas presenciales y telefónicas aún representaron el 65,94% de las reservas de 2025, lo que subraya la naturaleza basada en la confianza del cuidado de mascotas. Sin embargo, los propietarios con conocimientos tecnológicos están migrando hacia aplicaciones móviles que muestran disponibilidad de suites en tiempo real, recordatorios de vacunación y puntos de fidelidad. Los volúmenes en línea han estado creciendo un 12,74% anualmente, y muchos operadores ahora garantizan los precios más bajos a través de canales digitales directos para reducir los gastos de comisiones de terceros. El cambio reduce la carga de trabajo en recepción y genera datos que informan los algoritmos de gestión de rendimiento. Los establecimientos que emplean estrategias omnicanal —combinando visitas presenciales a las instalaciones con un proceso de pago conveniente a través de la aplicación— reportan las puntuaciones más altas de satisfacción del cliente.

Las opciones de pago mejoradas, como el pago fraccionado y los pases de guardería con renovación automática, aumentan la duración y la frecuencia de las reservas. Las notificaciones push fomentan los complementos de peluquería en temporada baja, aumentando el gasto total por cliente. Además, los sistemas de gestión de relaciones con clientes basados en la nube integran registros veterinarios, simplificando las verificaciones de cumplimiento y agilizando la admisión en temporada de vacaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2024, América del Norte generó casi la mitad de los ingresos globales. En Canadá, los centros urbanos como Toronto y Vancouver han adoptado un posicionamiento de mercado premium, impulsando una mayor demanda de servicios de guardería debido a la prevalencia de la vida en edificios de gran altura. Por el contrario, la creciente clase media de México representa un potencial de crecimiento significativo. Sin embargo, la ausencia de instalaciones construidas específicamente para este fin en muchos municipios crea oportunidades para los primeros participantes con apoyo de franquicia para establecerse. Si bien la Ley de Bienestar Animal del Departamento de Agricultura de los Estados Unidos proporciona un marco regulatorio estandarizado a nivel federal, los requisitos variables a nivel estatal requieren estrategias de cumplimiento adaptables.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR proyectada del 10,29% hasta 2031. La urbanización, la vivienda unipersonal y el aumento de los ingresos disponibles sustentan el crecimiento en China, Japón y Australia. Las ciudades de primer nivel de China exhiben una preferencia por el lujo, con hoteles boutique que cuentan con dispositivos inteligentes en habitación y personal de cuidado bilingüe. La envejecida población de Japón prodiga atención a los animales de compañía, impulsando la demanda de hoteles orientados al bienestar que ofrecen fisioterapia e hidroterapia. Los operadores australianos innovan con amplias zonas de juego al aire libre que reflejan la cultura local de mascotas. Los mercados de Corea del Sur y el Sudeste Asiático siguen siendo incipientes, pero muestran una rápida adopción de mascotas, lo que lleva a los franquiciados internacionales a adaptar los menús a las preferencias dietéticas locales.

Europa mantiene un sólido impulso a medida que la regulación del bienestar animal estandariza las expectativas de calidad. Las normas de la Comisión Europea de 2025 para perros y gatos —que exigen el microchipado y la supervisión veterinaria— elevan los umbrales operativos que favorecen a las cadenas profesionales capaces de documentar el cumplimiento. El Reino Unido, Alemania y Francia anclan el gasto regional, mientras que los países del Benelux y los países nórdicos representan nichos de lujo lucrativos debido a los altos ingresos per cápita. Pet Service Holding NV, con sede en Bélgica, a través de una serie de adquisiciones, ha aumentado significativamente sus ingresos y ahora tiene la mira puesta en la expansión en Alemania y Europa del Este.

Panorama Competitivo

El mercado de pet hotels sigue siendo muy fragmentado; los cinco operadores más grandes —PetSmart, Camp Bow Wow, Dogtopia, Best Friends Pet Care y K9 Resorts— controlan menos del 20% de los ingresos globales. Dicha dispersión surge porque la confianza y la localidad impulsan las decisiones de reserva, y los altos costos de capital ralentizan la expansión nacional rápida. No obstante, la consolidación se está acelerando: Pet Resort Hospitality Group adquirió cinco marcas regionales en marzo de 2024, lo que señala un creciente interés del capital privado. Los sistemas de franquicia dominan las estrategias de crecimiento; los protocolos operativos uniformes y el marketing centralizado reducen los costos de adquisición de clientes y aceleran la expansión hacia ciudades secundarias. Las inversiones en tecnología ahora separan a los líderes de los rezagados, con las principales cadenas desplegando chatbots de inteligencia artificial que reducen las horas de trabajo en un 12% y cámaras en las suites que elevan las puntuaciones de satisfacción del cliente.

Los paquetes de bienestar por suscripción están transformando la dinámica competitiva al desplazar el énfasis de las estrategias de precios a corto plazo hacia la maximización del valor de vida del cliente. Las empresas que integran servicios como guardería, peluquería y atención veterinaria en ofertas combinadas están logrando reducciones significativas en las tasas de abandono de clientes. Los proveedores adyacentes a aeropuertos ocupan un nicho premium protegido por la complejidad logística y las asociaciones con aerolíneas. Los operadores independientes responden a través de servicios específicos de la región —por ejemplo, hoteles en climas desérticos en Arizona con piscinas de chapoteo con sombra y ventilación a prueba de monzones—. El cumplimiento normativo también da forma a la rivalidad; los operadores capaces de superar los estándares de bienestar del Departamento de Agricultura de los Estados Unidos o de la Unión Europea obtienen ventaja de marketing y se anticipan a posibles desafíos legales. Los espacios estratégicos sin explotar persisten en los mercados emergentes de ingresos medios y en el alojamiento de mascotas exóticas, donde el conocimiento especializado en cuidado es escaso.

Los fondos de capital privado ven el mercado de pet hotels como una oportunidad de consolidación comparable a los clubes de salud humana en etapa temprana. La competencia puede intensificarse en torno a las plataformas de descubrimiento digital, aunque la propiedad de instalaciones confiere ventajas defensibles a través de la ubicación, los permisos de zonificación y los costos de adecuación ya incurridos. El éxito dependerá de combinar una atención de alto contacto con eficiencias de alta tecnología mientras se navegan los estatutos de bienestar en evolución.

Líderes de la Industria de Pet Hotels

PetSmart (PetsHotel)

Camp Bow Wow

Dogtopia

Best Friends Pet Care

K9 Resorts Luxury Pet Hotel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pet Service Holding NV reportó un aumento de diez veces en sus ingresos hasta EUR 12,5 millones (USD 13,4 millones) para 2024, tras varias adquisiciones estratégicas.

- Enero de 2025: K9 Resorts celebró su 20.º aniversario, destacando dos décadas de liderazgo en hospitalidad de lujo para mascotas.

- Noviembre de 2024: Shore Capital Partners y Silver Lake Management iniciaron conversaciones sobre una fusión de USD 8.600 millones entre Southern Veterinary Partners y Mission Veterinary Partners.

- Marzo de 2024: Pet Resort Hospitality Group adquirió cinco marcas líderes de complejos turísticos para mascotas, marcando uno de los mayores movimientos de consolidación del sector.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de pet hotels como los ingresos generados por empresas con licencia que proporcionan alojamiento nocturno y guardería de corta estancia para animales de compañía, principalmente perros y gatos, junto con complementos relacionados como peluquería en el lugar, entrenamiento básico, sesiones de juego de enriquecimiento y revisiones veterinarias cuando se ofrecen bajo el mismo techo. Los servicios prestados por cuidadores a domicilio, paseadores de mascotas móviles o veterinarios que actúan únicamente como internistas médicos quedan fuera de este ámbito.

Exclusión del alcance: las ventas de hardware (jaulas, camas, cámaras) y los salones de peluquería independientes no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Mascota

- Perros

- Gatos

- Otras Mascotas (aves, pequeños mamíferos, animales exóticos)

- Por Tipo de Servicio

- Alojamiento Nocturno

- Guardería

- Peluquería

- Entrenamiento y Comportamiento

- Auxiliares (transporte, spa, revisiones veterinarias)

- Por Categoría de Hotel

- Lujo

- Estándar

- Boutique / Temático

- Económico / Presupuesto

- Por Canal de Distribución

- Reservas en Línea

- Presencial / Sin Cita Previa

- Por Región

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence realizaron llamadas estructuradas con ejecutivos de cadenas, propietarios de hoteles independientes, suscriptores de seguros e inspectores de bienestar animal en América del Norte, Europa y Asia-Pacífico. Estas interacciones aclararon las normas de capacidad sin jaulas prevalentes, los recargos de temporada alta y los costos de regulación regionales, lo que perfeccionó nuestros supuestos subyacentes de costo de servicio y precio de venta promedio (ASP).

Investigación Documental

Comenzamos con análisis estructurados de fuentes de libre acceso, como las encuestas de tenencia de mascotas de la Asociación Americana de Medicina Veterinaria, los datos de empleo en el cuidado de animales de la Oficina de Estadísticas Laborales de los Estados Unidos, las noches de turismo de Eurostat, los informes anuales de alimentos para mascotas de FEDIAF y los registros de importación/exportación del Departamento de Agricultura de Australia, que en conjunto dan indicios del grupo de demanda y el número de instalaciones en todas las regiones. Los informes anuales (10-K) de las empresas, los documentos de divulgación de franquicias, los comunicados de prensa de las principales cadenas y los principales portales de viajes proporcionaron tarifas diarias típicas y patrones de ocupación. Para comparar los datos financieros, accedimos a D&B Hoovers y Dow Jones Factiva para obtener fragmentos de ingresos de empresas privadas. La lista documental anterior es ilustrativa; se utilizaron muchos registros públicos adicionales, revistas especializadas y conjuntos de datos de aduanas para verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con la población de mascotas por especie, la incidencia de viajes de los propietarios y las tasas de penetración de alojamiento observadas; estos volúmenes se valoran con precios de venta promedio específicos de cada región que tienen en cuenta los diferenciales entre días de semana y festivos. Los resultados se someten a pruebas de estrés mediante consolidaciones selectivas de abajo hacia arriba de la oferta de noches de habitación de las principales cadenas e independientes muestreados. Las variables clave rastreadas incluyen el crecimiento de la adopción, los ingresos disponibles por hogar con mascotas, la participación de las reservas en línea, la tarifa diaria promedio de alojamiento ajustada por inflación y las nuevas aperturas de instalaciones. La regresión multivariante, informada por los más elásticos de esos impulsores, proyecta la demanda hasta 2030, tras lo cual el análisis de escenarios superpone choques macroeconómicos y cambios de política. Las brechas de datos en países pequeños se cubren mediante indicadores per cápita anclados a mercados cercanos con combinaciones de turismo similares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a índices independientes de cuidado de mascotas y conciliación con ediciones anteriores antes de la aprobación final. Actualizamos los números anualmente y reabrimos el modelo a mitad de ciclo si un evento material, como una regulación zoonótica o una consolidación importante de cadenas, altera la dinámica de referencia.

Por Qué Nuestra Línea de Base de Pet Hotels Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes cestas de servicios, escalas de precios y cadencias de actualización.

Los principales factores de divergencia incluyen la inclusión de ingresos de peluquería exclusivamente diurna, el uso de multiplicadores de ocupación agresivos durante la recuperación pospandémica, cortes geográficos más estrechos y la conversión de divisas al precio de lista en lugar de los precios de venta promedio realizados.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 6.000 millones (2025) | ||

| USD 9.290 millones (2025) | Consultora Global A | Incluye peluquería y paquetes de viaje con mascotas, aplica la tarifa diaria promedio de referencia sin descuentos |

| USD 4.690 millones (2023) | Revista Especializada B | Cubre solo 35 países; año base más antiguo proyectado hacia adelante mediante una CAGR plana |

Estos contrastes demuestran que la selección disciplinada del alcance de Mordor Intelligence, la combinación equilibrada de fuentes documentales e información de campo, y la actualización anual proporcionan a los responsables de la toma de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pet hotels?

El tamaño del mercado de pet hotels es de USD 6,47 mil millones en 2026 y se proyecta que alcanzará USD 9,45 mil millones en 2031 a una CAGR del 7,86%.

¿Qué región crecerá más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 10,29%, impulsada por el creciente número de propietarios de mascotas urbanos y mayores ingresos disponibles.

¿Qué segmento de servicio muestra el mayor impulso?

Los servicios de guardería tienen la trayectoria de crecimiento más alta, expandiéndose a una CAGR del 11,06% a medida que los propietarios buscan cuidado diario durante las horas de trabajo.

¿Quiénes son los principales actores?

PetSmart, Camp Bow Wow, Dogtopia, Best Friends Pet Care y K9 Resorts son los operadores más grandes.

¿Cómo están afectando las plataformas digitales al mercado?

Los canales en línea y móviles ya gestionan más del 35% de las reservas y están creciendo un 12,74% anualmente, mejorando la utilización de la capacidad y la comodidad del cliente.

¿Cuáles son los principales desafíos que enfrentan los operadores?

Los altos costos fijos, la escasez de mano de obra y un marco regulatorio complejo y fragmentado continúan comprimiendo los márgenes y elevando las barreras para los nuevos participantes, al tiempo que fomentan la consolidación.

Última actualización de la página el: