Tamaño y Participación del Mercado Textil de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

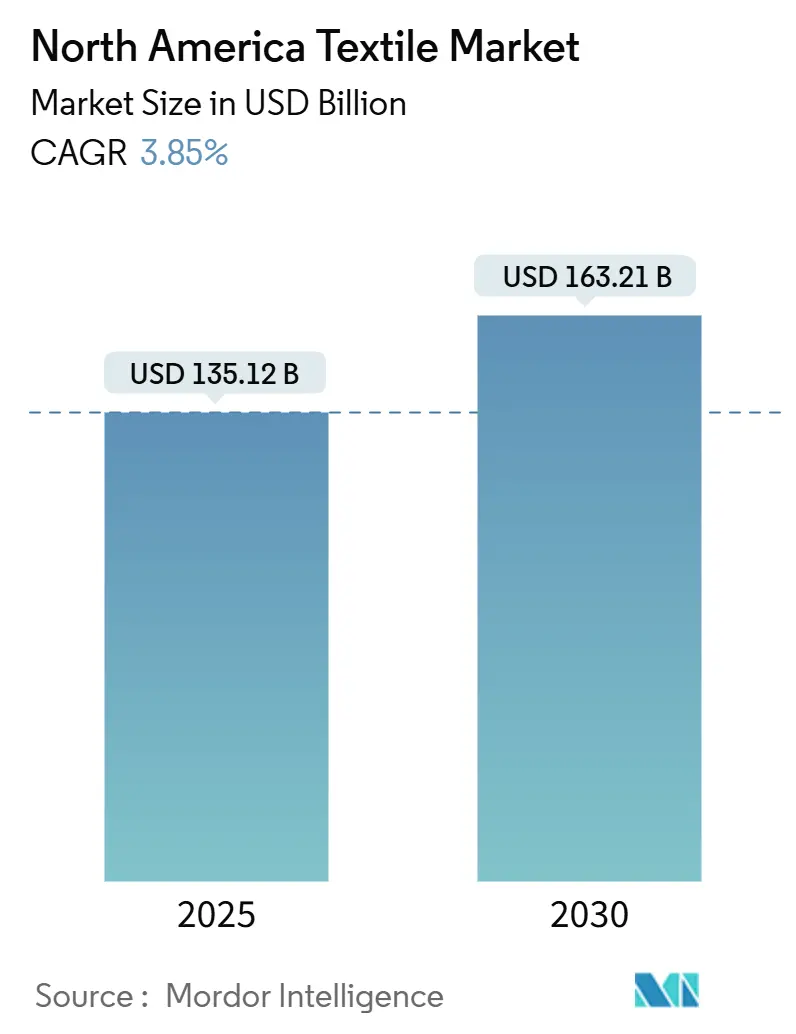

| Tamaño del Mercado (2025) | 135.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 163.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.85% CAGR |

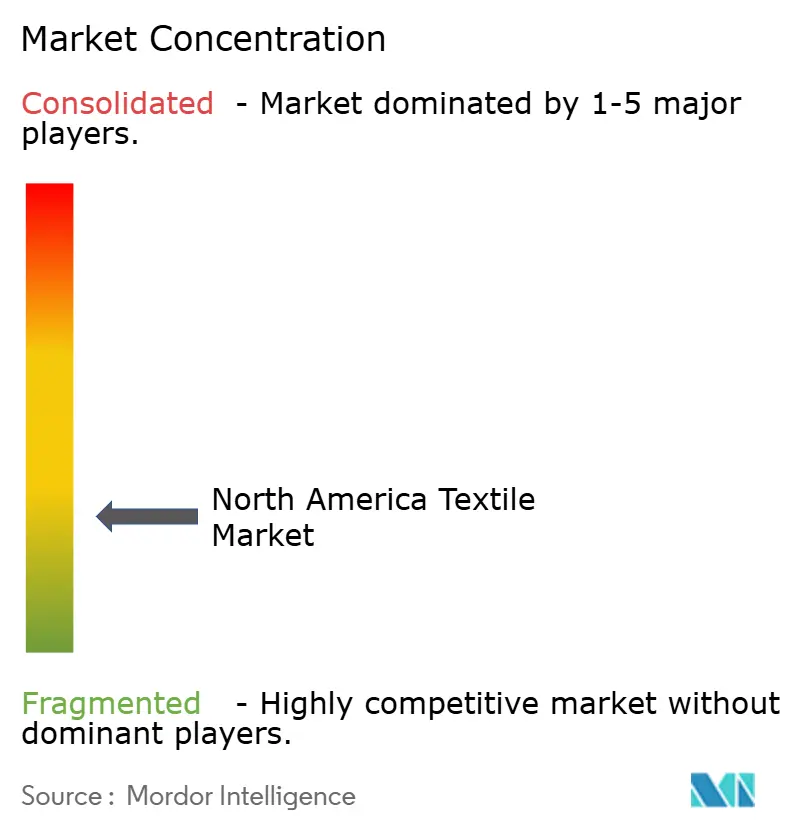

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Textil de América del Norte por Mordor Intelligence

El tamaño del Mercado Textil de América del Norte se sitúa en USD 135,12 mil millones en 2025 y se proyecta que alcance USD 163,21 mil millones en 2030, reflejando una CAGR del 3,85%. La expansión sostenida está siendo impulsada por el acercamiento de la producción, la adopción de textiles técnicos y los incentivos regulatorios que recompensan los modelos de negocio circulares por encima del volumen de producción puro. El reciclaje de poliéster, las químicas de acabado libres de PFAS y la planificación de inventarios habilitada por inteligencia artificial están reduciendo los residuos y los costos de cumplimiento, ampliando la brecha de rendimiento entre las marcas digitalmente maduras y los actores tradicionales de volumen. A medida que las métricas de sostenibilidad se vuelven obligatorias en la contratación pública y los requisitos de marca propia, los proveedores capaces de certificar la trazabilidad y las bajas emisiones están obteniendo primas de precio. La creciente fricción comercial y la volatilidad de las materias primas están estimulando simultáneamente la demanda de resiliencia regional en la cadena de suministro. En este contexto, el mercado textil de América del Norte está transitando de una competencia impulsada por materias primas a una centrada en la creación de valor, anclada en la innovación funcional y las operaciones transparentes.

Conclusiones Clave del Informe

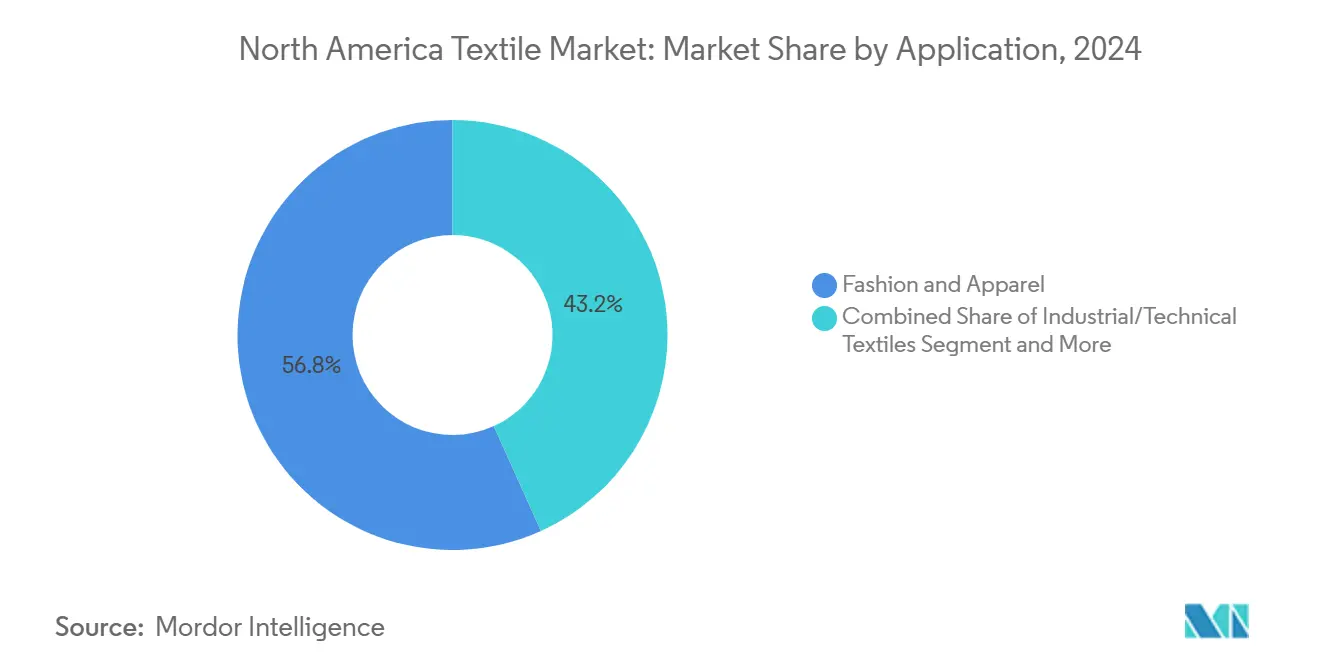

- Por aplicación, Moda y Confección lideró con el 56,76% de la participación del mercado textil de América del Norte en 2024, mientras que los textiles industriales y técnicos registran una CAGR del 5,47% hasta 2030.

- Por materia prima, las Fibras Sintéticas capturaron el 38,98% de la participación del tamaño del mercado textil de América del Norte en 2024, y se prevé que el poliéster reciclado o bio-poliéster se expanda a una CAGR del 5,88% entre 2025-2030.

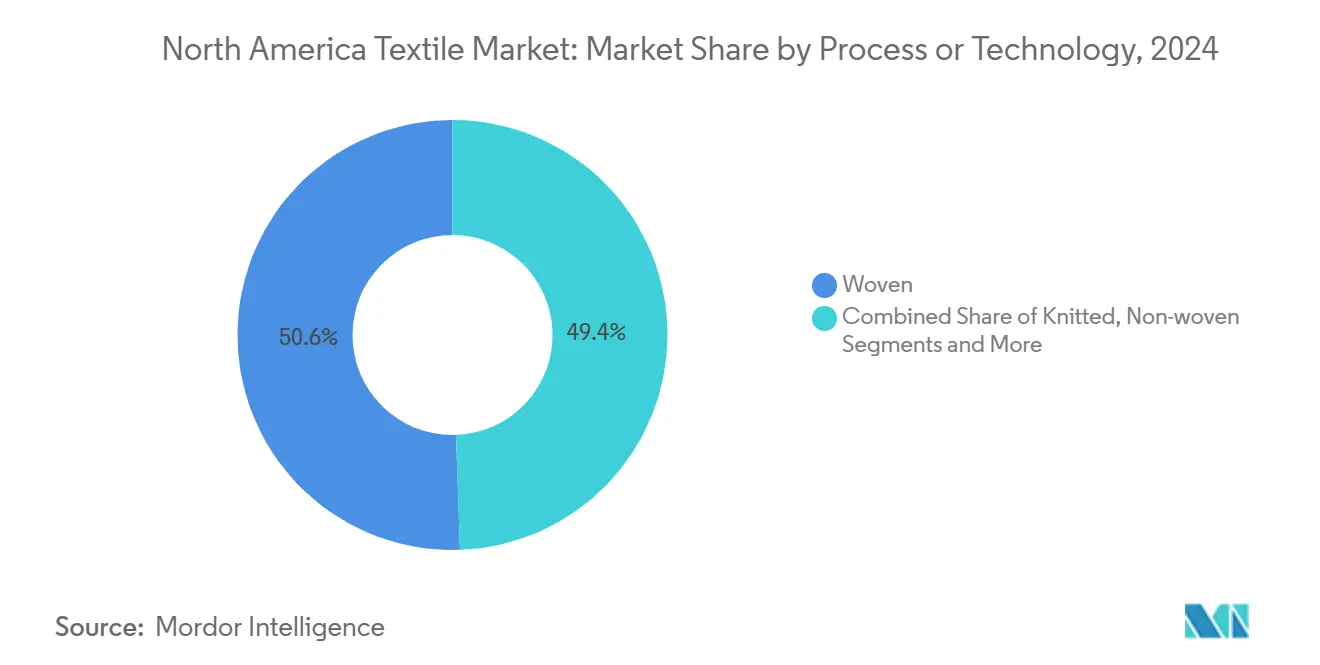

- Por proceso/tecnología, los procesos de Tejido representaron el 50,56% del mercado textil de América del Norte en 2024, aunque los no tejidos avanzan a una CAGR del 5,37% hasta 2030.

- Por geografía, Estados Unidos mantuvo el 52,97% de los ingresos regionales en 2024, mientras que se espera que México registre la CAGR más rápida del 5,12% hasta 2030.

Tendencias e Información del Mercado Textil de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de confección sostenible | +1.1% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Textiles técnicos en automoción y salud | +0.9% | Estados Unidos, México | Largo plazo (≥4 años) |

| Pronóstico de demanda impulsado por IA | +0.7% | A nivel regional | Mediano plazo (2-4 años) |

| Relocalización y acercamiento de la producción | +0.6% | Estados Unidos, México | Corto a mediano plazo (≤4 años) |

| Expansión de fibras de base biológica | +0.5% | Estados Unidos, Canadá | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Confección Sostenible

Los minoristas, los reguladores y los consumidores han redefinido la sostenibilidad como un criterio de compra no negociable en lugar de un complemento premium. El etiquetado de huella de carbono y las leyes obligatorias de responsabilidad extendida del productor en varios estados de EE. UU. recompensan ahora a los proveedores que pueden documentar el contenido reciclado y la procedencia trazable del algodón. HanesBrands redujo las emisiones de Alcance 1 y 2 en un 53% entre 2019-2024 y trasladó el 75% de su algodón a fuentes sostenibles certificadas, utilizando esos hitos para asegurar espacio preferente en las estanterías de los grandes distribuidores. Las etiquetas Climate Pledge Friendly de Amazon y los emergentes pasaportes digitales de producto de la UE están acelerando compromisos similares entre las marcas regionales de nivel medio. A medida que la paridad de costos entre el poliéster reciclado y el virgen se reduce, los pedidos en volumen de resina reciclada mecánica y químicamente están consolidando contratos plurianuales. Las empresas que se alinean tempranamente con las métricas de evaluación del ciclo de vida están captando primas de precio y mitigando el riesgo reputacional de los litigios por lavado verde.

Crecimiento de los Textiles Técnicos en Automoción y Salud

Los fabricantes de automóviles y los hospitales están recurriendo a compuestos ligeros, tejidos conductores y no tejidos de alta filtración para cumplir con las normas de eficiencia de combustible y los protocolos de control de infecciones. La capacidad de soplado en fusión y unión por hilado añadida durante la pandemia ha sido redirigida hacia filtros de aire de habitáculo, apósitos para heridas y separadores de baterías, aumentando la demanda interna de polipropileno de especialidad y chips de PET. La estera de fibra de carbono reciclada está ganando terreno en componentes estructurales para vehículos eléctricos porque combina el ahorro de peso con narrativas de abastecimiento circular atractivas para los inversores ESG. En el sector sanitario, los recubrimientos antimicrobianos de iones de plata y la ropa de cama con infusión de cobre han pasado de las pruebas a la adquisición a escala por parte de las redes hospitalarias de EE. UU. La capacidad del sector para calificar nuevos materiales bajo los estándares de rendimiento de la FDA y la NHTSA determinará su participación en los presupuestos de movilidad de próxima generación y médicos.

Adopción de Pronóstico de Demanda Impulsado por IA para Reducir el Desperdicio de Inventario

El desajuste de inventario ha erosionado durante mucho tiempo los márgenes en el mercado textil de América del Norte, pero las plataformas de análisis basadas en la nube están cerrando la brecha. Levi Strauss & Co. reporta mejoras de dos dígitos en las rotaciones de inventario tras incorporar algoritmos de aprendizaje automático que integran datos de punto de venta con los plazos de entrega de materias primas. Los sistemas de inspección visual en las líneas de tejido y teñido ahora detectan defectos en tiempo real, reduciendo las tasas de reprocesamiento y el uso excesivo de tintes. Los talleres de confección más pequeños se están suscribiendo a módulos de software como servicio que simulan escenarios de demanda y automatizan la asignación de telas, permitiéndoles cumplir con las ventanas de reposición de moda rápida anteriormente monopolizadas por los gigantes asiáticos. Los primeros adoptantes atribuyen una expansión del margen bruto de 20-30 puntos básicos a estos controles digitales, convirtiendo la integración de la inteligencia artificial en un factor higiénico en lugar de un diferenciador para 2028.

Relocalización y Acercamiento de la Producción tras la Pandemia

Las marcas de moda de EE. UU. que lucharon con la escasez de contenedores y los picos arancelarios durante 2021-2023 han formalizado estrategias de abastecimiento en México y América Central más uno. Bajo las reglas de origen del USMCA, las disposiciones de hilo en adelante otorgan acceso libre de aranceles para prendas tejidas y cosidas dentro del bloque, incentivando la inversión en capacidad regional de hilado y teñido. Las exportaciones de confección mexicana a EE. UU. aumentaron un 8% en 2024, impulsadas por alianzas estratégicas entre minoristas estadounidenses y clústeres de maquiladoras en Coahuila y Nuevo León. Las inversiones en automatización, como las líneas de impresión digital y las unidades de costura robótica, están mitigando los diferenciales de costos laborales regionales, haciendo que la capacidad de producción cercana sea competitiva en métricas de costo total en destino. Las marcas citan reducciones en los plazos de entrega de cuatro a seis semanas y ahorros en descuentos como beneficios clave.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del algodón y sintéticos | -0.8% | EE. UU. y suministro global | Corto plazo (≤2 años) |

| Normas estrictas de teñido y acabado | -0.6% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada | -0.5% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Algodón y Sintéticos

Los futuros del algodón cayeron a principios de 2025 a medida que las existencias mundiales aumentaron, sin embargo, los precios del poliéster en fibra corta se dispararon cuando el crudo repuntó por encima de USD 90 por barril, exponiendo a los molinos a curvas de insumos erráticas. El mercado textil de América del Norte depende de Asia para más del 65% del PET virgen, por lo que los picos en las tarifas de flete y las fluctuaciones cambiarias pueden erosionar los márgenes en un solo trimestre. Las marcas que se cubren con contratos de materia prima reciclada o que tienen doble fuente en varios continentes están parcialmente aisladas, pero los segmentos de materias primas con márgenes reducidos enfrentan dificultades de traslado al por menor. La financiarización de los mercados de fibras a través de derivados negociados en bolsa añade oscilaciones especulativas que pueden desconectar los precios de los fundamentos, complicando la elaboración de presupuestos de adquisición para los molinos de tamaño mediano. El almacenamiento de inventario ofrece un alivio temporal, pero inmoviliza el capital de trabajo y aumenta el riesgo de obsolescencia cuando los ciclos de diseño se acortan.

Normas Ambientales Estrictas sobre Teñido y Acabado

La Agencia de Protección Ambiental de EE. UU. endureció los estándares de efluentes para los colorantes azo y los mordientes de metales pesados en 2025, requiriendo descarga cero de líquidos o oxidación avanzada para los nuevos permisos. California y Nueva York prohíben los PFAS en los textiles vendidos después de enero de 2025, lo que impulsa una rápida reformulación de los tratamientos repelentes al agua y nuevos protocolos de pruebas de laboratorio en las aduanas. Los reguladores canadienses están siguiendo el ejemplo con directrices más estrictas sobre aguas residuales que podrían armonizarse en toda la región para 2027. Los molinos que invirtieron tempranamente en sistemas de biorreactor de membrana y software de gestión digital del color reportan ahorros de agua de hasta el 50%, compensando el gasto de capital con menor gasto en productos químicos y cargos por alcantarillado. Los que adoptan tarde, especialmente en el teñido de piezas en lotes pequeños, corren el riesgo de perder clientes cuando los compradores de marca propia imponen tarjetas de puntuación de cumplimiento[1]Oficina de Aduanas y Protección Fronteriza de EE. UU., "Disposiciones Textiles del USMCA," cbp.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Técnicos Impulsan la Diversificación

La moda y la confección retuvieron el 56,8% de la participación del mercado textil de América del Norte en 2024, subrayando el dominio perdurable de las categorías impulsadas por el consumidor. Sin embargo, se prevé que los textiles industriales y técnicos crezcan a una CAGR del 5,47% hasta 2030, la más rápida entre todas las aplicaciones. Las mascarillas médicas no tejidas, los apósitos para heridas y los medios de filtración ahora ocupan capacidad de producción permanente que antes servía a las exportaciones de higiene desechable. Los fabricantes de equipos originales del sector automotriz están especificando compuestos tejidos ligeros y fieltros de amortiguación de ruido para cumplir con las estrictas normas de economía de combustible, elevando los volúmenes de contrato para telas de aramida, vidrio y fibra de carbono reciclada. En los muebles para el hogar, la tapicería resistente a las manchas está migrando hacia químicas libres de PFAS, abriendo oportunidades para repelentes a base de silicona y cera que cumplen con las prohibiciones estatales. Las solicitudes del Departamento de Defensa de uniformes ignífugos y telas de paracaídas de alta tenacidad aceleran aún más la penetración de los textiles técnicos. Estos cambios ilustran cómo el mercado textil de América del Norte está reformulando su narrativa de crecimiento en torno a grupos de demanda impulsados por el rendimiento y la regulación[2]Comisión de Comercio Internacional de EE. UU., "Importaciones de Textiles y Confección," usitc.gov.

Los compradores médicos e industriales exigen una transparencia rigurosa en la cadena de suministro, orientando los contratos hacia los molinos que operan salas limpias certificadas por ISO y ofrecen portales de trazabilidad de lotes en tiempo real. Los primeros en moverse que combinan acabados antimicrobianos con contenido de fibra reciclada ya están creando nichos con márgenes elevados. A medida que los sistemas de salud consolidan contratos plurianuales de reserva de EPP, se prevé que la capacidad doméstica comprometida con mascarillas quirúrgicas de Nivel 3 ASTM funcione con una utilización alta y sostenida. Por el contrario, el segmento de moda está moderando el crecimiento unitario con mayor énfasis en los modelos de fabricación bajo pedido que se alinean con los compromisos de sostenibilidad. A lo largo del horizonte de pronóstico, se espera que el superior poder de fijación de precios del segmento de textiles técnicos lleve al mercado textil de América del Norte hacia una combinación de ingresos más equilibrada, reduciendo su histórica dependencia excesiva de los ciclos de moda minorista.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Los Sintéticos Mantienen la Primacía, el Poliéster Reciclado Gana Velocidad

Las fibras sintéticas mantuvieron una participación de ingresos del 38,9% en 2024, muy por delante del algodón, la lana y las fibras naturales de especialidad. Dentro de los sintéticos, se proyecta que el poliéster reciclado y de base biológica crezca a una CAGR del 5,88% hasta 2030, eclipsando el crecimiento del PET virgen en casi el doble. Los compromisos de marca como el objetivo del 50% de materiales reciclados de Nike para las partes superiores del calzado y el compromiso de Adidas de eliminar el poliéster virgen para 2027 se están traduciendo en acuerdos de compra plurianuales. Las tecnologías de despolimerización comercializadas en 2024 permiten la producción de botella a filamento con un 90% de ahorro de energía sobre la resina virgen, atrayendo la adopción por parte de los molinos. Mientras tanto, el bio-PET derivado del etanol de caña de azúcar está ganando tracción a escala piloto, ofreciendo una menor huella de carbono sin sacrificar la absorción de tintes o la resistencia a la tracción.

El algodón sigue siendo estratégicamente significativo, pero enfrenta riesgos agronómicos derivados de condiciones climáticas extremas que redujeron los rendimientos de EE. UU. en 2023 y 2024. Para cubrir la volatilidad, varios molinos verticalmente integrados están mezclando poliéster reciclado con fibra de la Iniciativa Better Cotton, equilibrando las afirmaciones de sostenibilidad con el rendimiento de gestión de la humedad. Las fibras de alto rendimiento de especialidad como la aramida, el UHMWPE y el PBO están ganando contratos de defensa y aeroespaciales, aunque su volumen agregado sigue siendo de nicho. El escrutinio regulatorio sobre el desprendimiento de microplásticos de la confección sintética está impulsando la I+D en tratamientos de superficie por plasma y enzimáticos que prometen la integridad de la fibra sin represalias legislativas. Durante el período de pronóstico, los sintéticos seguirán siendo dominantes, pero su composición se inclinará marcadamente hacia insumos reciclados y de base biológica a medida que el mercado textil de América del Norte se alinee con los mandatos de economía circular.

Por Proceso/Tecnología: Los No Tejidos y el Tejido 3D Reconfiguran la Producción

Los textiles tejidos representaron el 50,6% de los ingresos de 2024, reflejando el papel arraigado de las telas de telar de lanzadera y de pinza en el denim, la ropa de trabajo y los muebles para el hogar. Sin embargo, los no tejidos están preparados para registrar una CAGR del 5,37% hasta 2030, impulsados por los medios de filtración por soplado en fusión, los sustratos de higiene por unión por hilado y, cada vez más, por los aislantes automotrices agujereados con agujas. El capital de la era pandémica desplegado para producir líneas de soplado en fusión para mascarillas ha pivotado hacia filtros de aire de partículas de alta eficiencia (HEPA) y membranas separadoras de baterías. Mientras tanto, las tecnologías de tejido 3D y de telas espaciadoras están permitiendo preformas compuestas de una sola pieza que reducen el desperdicio y la mano de obra, ganando tracción en paneles interiores aeroespaciales y equipos deportivos.

El diseño asistido por computadora vinculado directamente a los telares jacquard ahora permite la personalización masiva sin comprometer el rendimiento, una capacidad adoptada por las marcas de colchones y tapicería de venta directa al consumidor. Las simulaciones de gemelo digital de las cargas térmicas y los patrones de flujo de aire de las tintorerías han reducido el consumo de vapor en un 15% en los molinos que adoptaron tempranamente, apoyando los compromisos de descarbonización. Los límites regulatorios de uso de agua están acelerando el cambio del teñido por lotes al continuo, favoreciendo aún más a los molinos más grandes capaces de amortizar las inversiones en automatización. A medida que los sensores inteligentes se instalan en las líneas de tejido de punto y no tejido, los algoritmos de mantenimiento predictivo están reduciendo el tiempo de inactividad no planificado y extendiendo la vida útil de los activos. En conjunto, estas mejoras de proceso hacen que el mercado textil de América del Norte sea más resiliente y receptivo, características críticas para capturar los ciclos de reorden de producción cercana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos ancló el 52,9% de los ingresos regionales en 2024, una posición asegurada a través de una profunda demanda de los consumidores, clústeres de fabricación avanzada y una concentración de innovadores en textiles técnicos. Sin embargo, los molinos estadounidenses luchan con el endurecimiento de las regulaciones de la EPA sobre efluentes de tintes y PFAS, así como con la escasez de mano de obra calificada que complica los planes de expansión. La inversión en programación con IA, celdas de costura con cobots y tintorerías alimentadas con energías renovables está ayudando a compensar los costos laborales y de cumplimiento mientras se protegen los márgenes brutos. Las marcas estadounidenses también están presionando por el abastecimiento de hilo en adelante bajo el USMCA, impulsando así los pedidos de hilado doméstico y apoyando la resiliencia de la cadena de suministro regional[3]Comisión de Comercio Internacional de EE. UU., "Comercio Textil de América del Norte," usitc.gov.

México está en camino de registrar la CAGR más rápida del 5,12% entre 2025-2030 a medida que transita de un puesto de corte y confección a un centro integrado con capacidad de hilado en anillo, teñido y acabado orientada hacia pedidos de reposición rápida. La estabilidad del peso, los diferenciales salariales favorables y las subvenciones gubernamentales para parques de textiles técnicos en Nuevo León están reforzando su atractivo. La inversión automotriz en la región del Bajío está catalizando la demanda de telas interiores laminadas e hilos para airbags, atrayendo inversión extranjera directa de tejedores de compuestos europeos. Los plazos de entrega de producción cercana se redujeron a 20 días en 2024, frente a más de 60 días para los envíos transpacíficos, una diferencia que los minoristas citan como crítica para evitar descuentos.

Canadá sigue siendo un mercado más pequeño pero estratégicamente diferenciado, centrado en textiles de especialidad, sostenibles y de alto rendimiento obtenidos de su abundante biomasa y recursos hidroeléctricos. Los molinos canadienses aprovechan los incentivos provinciales para la tecnología limpia, permitiendo sistemas de agua de circuito cerrado y calderas de biomasa en el sitio que reducen las emisiones de Alcance 1. Las marcas que producen ropa exterior libre de PFAS y tejidos técnicos de punto para deportes en climas fríos se están agrupando en torno al ecosistema de innovación textil de Quebec. Si bien el crecimiento es más lento que el de México, la alineación de Canadá con estrictas ecoetiquetas la posiciona bien para los segmentos de exportación premium. En el panorama trinacional, la convergencia regulatoria en seguridad química, reciclaje y trazabilidad digital probablemente definirá el posicionamiento competitivo hasta 2030.

Panorama Competitivo

La intensidad competitiva en el mercado textil de América del Norte está aumentando a medida que los gigantes de la confección tradicional y los actores especializados en textiles técnicos persiguen estrategias divergentes pero superpuestas. Nike, VF Corporation, Levi Strauss & Co. y HanesBrands han canalizado el gasto de capital hacia la planificación de demanda impulsada por IA, los canales de venta directa al consumidor y la automatización que reduce el desperdicio y acorta los ciclos de desarrollo de productos. Cada uno ha declarado objetivos de emisiones basados en la ciencia y publica datos de auditoría de proveedores, posicionando la sostenibilidad como una promesa de marca central. La consolidación se está acelerando: HanesBrands desinvirtió la marca Champion para centrarse en la ropa interior y la reducción de deuda mientras refuerza las cadenas de suministro propietarias, y VF Corporation está racionalizando su cartera bajo el Proyecto "Reinvent" para liberar efectivo para la innovación en The North Face y Vans.

Los espacios en blanco están atrayendo a empresas emergentes respaldadas por capital de riesgo e innovadores de tamaño mediano especializados en fibras de base biológica, químicas libres de PFAS y tejidos inteligentes. Empresas como MycoWorks y Bolt Threads están escalando materiales cultivados en laboratorio, logrando acuerdos piloto con casas de lujo que buscan nuevas estéticas y bajas huellas de carbono. Los especialistas en no tejidos que pivotaron del EPP pandémico a la filtración y los componentes de baterías están diversificando sus fuentes de ingresos, desafiando a los titulares a través de matrices de soplado en fusión propietarias y patentes de fibras bicomponentes. Los datos de patentes muestran un aumento interanual del 28% en las presentaciones en EE. UU. para textiles de tejido digital y refuerzo de compuestos, subrayando la carrera tecnológica por la diferenciación.

Los cambios regulatorios sirven tanto de barrera como de catalizador. Las prohibiciones de PFAS de la EPA y los estados han elevado el cumplimiento a un factor competitivo decisivo, descalificando efectivamente a los rezagados de los principales surtidos minoristas y las listas de contratación pública. Las marcas con marcos establecidos de gestión química y certificaciones de terceros (por ejemplo, Bluesign, ZDHC) están penetrando en mercados premium anteriormente limitados por la sensibilidad al precio. Simultáneamente, la volatilidad de las materias primas está impulsando la integración vertical: Levi Strauss & Co. amplió una alianza estratégica con un hilador de poliéster reciclado en Tennessee, y Nike invirtió en una planta de despolimerización en Indonesia para asegurar la materia prima. A medida que los principales actores continúan manteniendo ligeramente por encima del 55% de los ingresos regionales, el mercado textil de América del Norte sigue siendo moderadamente concentrado pero abierto a participantes disruptivos que se alineen con los imperativos de sostenibilidad y eficiencia digital.

Líderes de la Industria Textil de América del Norte

Nike Inc.

VF Corporation

PVH Corp.

Hanesbrands Inc.

Levi Strauss & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Gildan Activewear alcanzó un acuerdo definitivo para adquirir HanesBrands por USD 2.200 millones en efectivo y acciones, combinando la producción anual de Gildan de aproximadamente 1.200 millones de camisetas básicas con Hanes, Bonds, Maidenform y otras marcas de ropa interior.

- Junio de 2025: La recicladora sueca Syre firmó acuerdos de suministro plurianuales con Gap y Target; Gap utilizará 10.000 t por año de chips de poliéster Syre, mientras que Target integrará el material en líneas seleccionadas y co-desarrollará soluciones de poliéster circular.

- Mayo de 2025: Soho Apparel Group anunció una expansión de capacidad en EE. UU., citando incentivos de "Fabricado en América" y comprometiendo nuevos sitios de corte y confección ampliados o nuevos que añaden empleos domésticos.

- Febrero de 2025: Kontoor Brands acordó adquirir la marca de ropa exterior y de trabajo Helly Hansen de Canadian Tire por aproximadamente USD 900 millones, acelerando el avance de Kontoor hacia la ropa exterior técnica.

Alcance del Informe del Mercado Textil de América del Norte

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar |

| Textiles Médicos y de Salud |

| Textiles para Automoción y Transporte |

| Otros (Textiles de Protección, Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nailon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Fibras de Alto Rendimiento de Especialidad (Aramida, Carbono, UHMWPE)) |

| Tejido | |

| Tejido de Punto | |

| No Tejido | Unión por Hilado (Unión por Hilado / Soplado en Fusión) |

| Hidroenredado por Vía Seca | |

| Vía Húmeda | |

| Agujereado con Agujas | |

| Tejido 3D y Telas Espaciadoras |

| Estados Unidos |

| Canadá |

| México |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar | ||

| Textiles Médicos y de Salud | ||

| Textiles para Automoción y Transporte | ||

| Otros (Textiles de Protección, Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nailon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Fibras de Alto Rendimiento de Especialidad (Aramida, Carbono, UHMWPE)) | ||

| Por Proceso / Tecnología | Tejido | |

| Tejido de Punto | ||

| No Tejido | Unión por Hilado (Unión por Hilado / Soplado en Fusión) | |

| Hidroenredado por Vía Seca | ||

| Vía Húmeda | ||

| Agujereado con Agujas | ||

| Tejido 3D y Telas Espaciadoras | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos actual del mercado textil de América del Norte?

El sector se sitúa en USD 135,12 mil millones en 2025 y se prevé que alcance USD 163,21 mil millones en 2030.

¿Qué segmento de aplicación lidera los ingresos regionales?

La moda y la confección tienen la mayor participación con el 56,76% de las ventas de 2024.

¿Qué tipo de fibra muestra el crecimiento más rápido?

Se proyecta que el poliéster reciclado y de base biológica crezca a una CAGR del 5,88% hasta 2030.

¿Qué país está expandiendo la producción más rápidamente?

México registra la CAGR más rápida del 5,12% entre 2025-2030, impulsado por el acercamiento de la producción y los incentivos del USMCA.

¿Cómo están afectando las regulaciones sobre PFAS a las cadenas de suministro textil?

Las prohibiciones a nivel estatal en California y Nueva York, más las propuestas federales, están impulsando una rápida reformulación de los acabados repelentes al agua y auditorías de proveedores más estrictas.

¿Qué tecnologías están adoptando las marcas para reducir el desperdicio de inventario?

El pronóstico de demanda impulsado por IA y la detección de defectos en tiempo real están mejorando las rotaciones de inventario y reduciendo entre 20 y 30 puntos básicos los márgenes brutos.

Última actualización de la página el: