Tamaño y participación del mercado de revestimientos arquitectónicos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

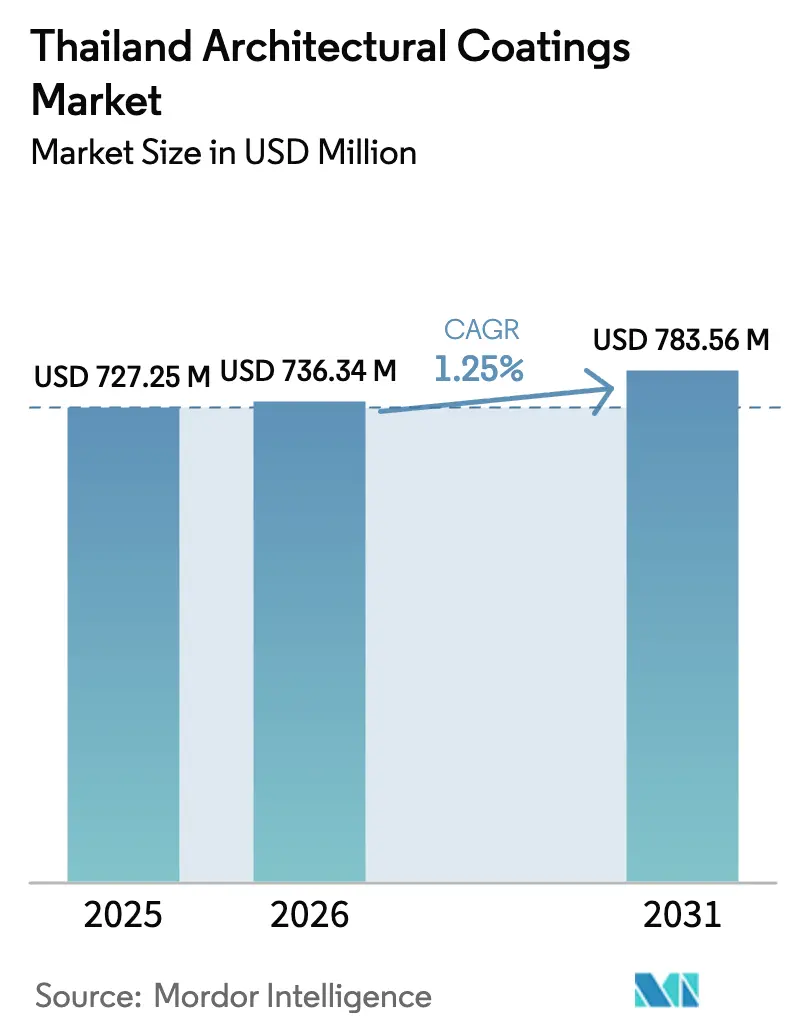

| Tamaño del mercado en el año base (2025) | 727.25 Millones de dólares |

| Tamaño del Mercado (2026) | 736.34 Millones de dólares |

| Tamaño del Mercado (2031) | 783.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.25% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de revestimientos arquitectónicos de Tailandia por Mordor Intelligence

El tamaño del mercado de revestimientos arquitectónicos de Tailandia en 2026 se estima en 736,34 millones de USD, creciendo desde el valor de 2025 de 727,25 millones de USD, con proyecciones para 2031 que muestran 783,56 millones de USD, creciendo a una CAGR del 1,25% durante el período 2026-2031. El moderado crecimiento en volumen refleja una base de demanda madura equilibrada por vientos de cola estructurales, incluidos el gasto en construcción vinculado al Corredor Económico del Este (EEC), los ciclos de repintado crecientes para un parque de edificios envejecido y la preferencia del consumidor por productos con bajo contenido de compuestos orgánicos volátiles (COV). El impulso regulatorio hacia químicas más seguras refuerza el predominio de las formulaciones base agua, mientras que la volatilidad de las materias primas, especialmente el dióxido de titanio, mantiene la gestión de márgenes en el centro de la escena.

Conclusiones clave del informe

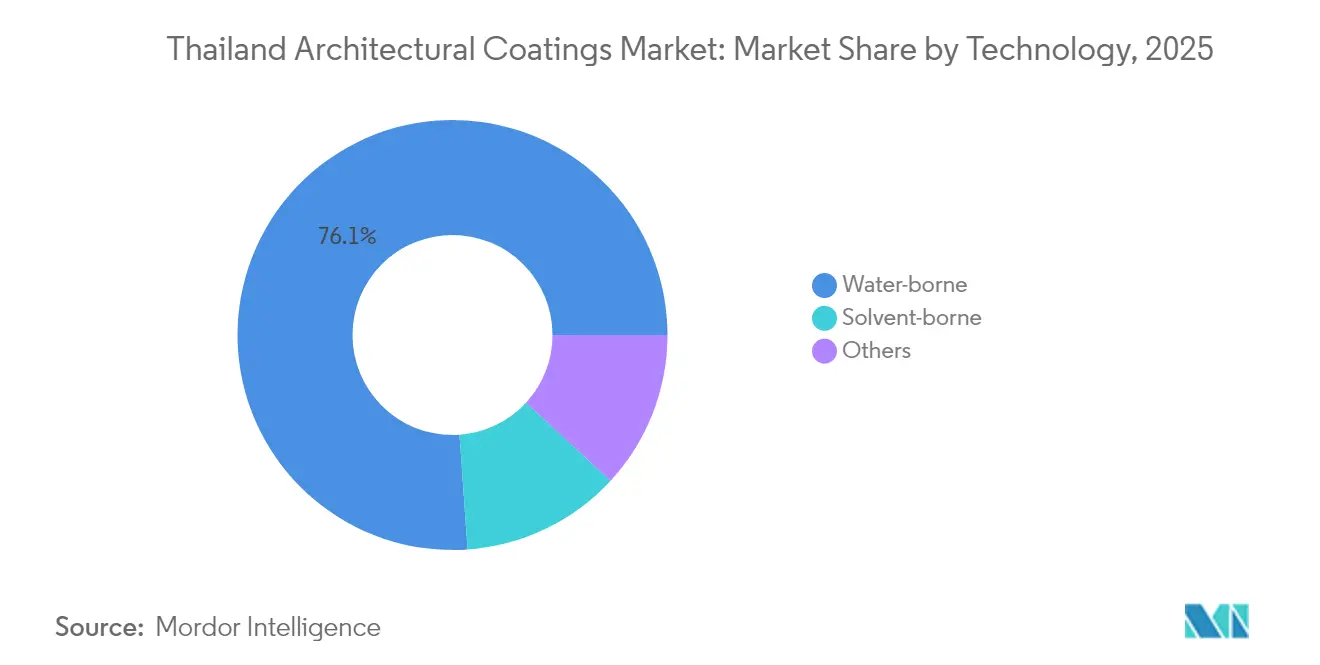

- Por tecnología, los revestimientos base agua lideraron con una participación de ingresos del 76,12% en 2025; se prevé que los revestimientos base solvente se expandan a una CAGR del 1,39% hasta 2031.

- Por tipo de resina, las resinas acrílicas representaron el 53,62% del tamaño del mercado de revestimientos arquitectónicos de Tailandia en 2025; las resinas de poliuretano exhiben la CAGR proyectada más alta del 1,47% hasta 2031.

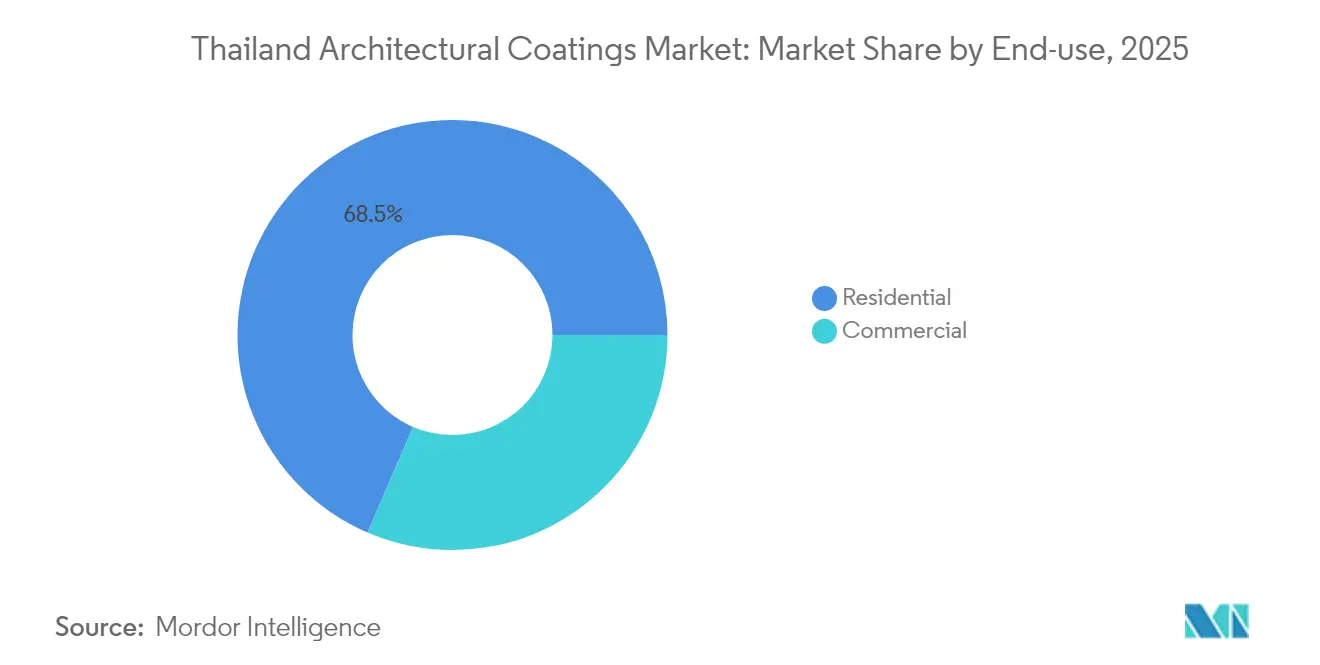

- Por uso final, la construcción residencial capturó una participación del 68,54% del tamaño del mercado de revestimientos arquitectónicos de Tailandia en 2025; las aplicaciones comerciales avanzan a una CAGR del 1,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de revestimientos arquitectónicos de Tailandia

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápida urbanización y demanda de vivienda | +0.3% | Nacional, concentrado en la Región Metropolitana de Bangkok | Mediano plazo (2-4 años) |

| Infraestructura gubernamental y proyectos de ciudades inteligentes | +0.4% | Nacional, con enfoque en el EEC en las provincias orientales | Largo plazo (≥ 4 años) |

| Cambio hacia sistemas base agua con bajo contenido de COV | +0.2% | Nacional, impulsado por el cumplimiento normativo | Corto plazo (≤ 2 años) |

| Envejecimiento del parque de edificios que impulsa los ciclos de repintado | +0.3% | Nacional, mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| Construcción modular y acabados aplicados en fábrica | +0.2% | Nacional, concentrado en zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida urbanización y demanda de vivienda

La migración continua hacia nodos urbanos metropolitanos y secundarios sostiene la demanda subyacente del mercado de revestimientos arquitectónicos de Tailandia, incluso cuando los estándares crediticios se mantienen estrictos. Grandes proyectos de uso mixto como The Forestias, con un presupuesto de 125.000 millones de THB (~3.870 millones de USD) en 398 rai, ilustran la demanda de acabados premium y alineados con el medio ambiente que puedan soportar la humedad tropical al tiempo que cumplen los criterios de construcción sostenible[1]MQDC Communications, "El Megaproyecto The Forestias," mqdc.com. La alta densidad de edificios en altura exige sistemas de fachada con sólida resistencia a los rayos UV y a la humedad, impulsando a los formuladores hacia las químicas acrílicas y de poliuretano. Los flujos de población hacia ciudades secundarias instan a los almacenes regionales y centros de tintado a garantizar la igualación de colores cerca del punto de uso. Una correlación positiva entre la formación de nuevos hogares y el consumo per cápita de pintura señala una base de volumen estable, amortiguando la modesta CAGR global esperada para el mercado de revestimientos arquitectónicos de Tailandia.

Infraestructura gubernamental y proyectos de ciudades inteligentes

Las extensiones de ferroviaria de doble vía, las líneas elevadas de tránsito masivo y las mejoras portuarias requieren epoxis de alto espesor base solvente y poliuretanos para el control de la corrosión, mientras que los elementos de cara al público, estaciones, puentes peatonales y mobiliario urbano, consumen acrílicos base agua estables al color. El repintado de más de 300 puentes por parte de la Administración Metropolitana de Bangkok, ejecutado con materiales de Nippon Paint valorados en 10 millones de THB, subraya la escala de los ciclos de mantenimiento municipal. Las zonas piloto de ciudades inteligentes integran carcasas de sensores e infraestructura de movilidad eléctrica que demandan revestimientos especiales para el blindaje electromagnético y la integración estética. Los corredores logísticos regionales que conectan Camboya, Laos y Myanmar amplían las vías de exportación para los fabricantes tailandeses, otorgando al mercado de revestimientos arquitectónicos de Tailandia un papel de plataforma regional. Las cláusulas de sostenibilidad en la contratación pública impulsan la adopción de ofertas con bajo contenido de COV y contenido reciclado, presionando a los proveedores a certificar sus productos bajo esquemas de ecoetiquetado.

Cambio hacia sistemas base agua con bajo contenido de COV

Las enmiendas a la Ley de Sustancias Peligrosas de Tailandia, junto con los inminentes límites de COV modelados en los regímenes de Corea del Sur y China, aceleran los cambios en la formulación. Los costes de gestión de productos para las líneas base solvente, desde la obtención de permisos hasta el monitoreo de emisiones en chimeneas, están orientando los presupuestos de investigación y desarrollo hacia plataformas base agua con aglutinantes nano-acrílicos modificados o de poliuretano autoentrreticulante[2]"Legislación global sobre COV," International-marine, international-marine.com. El Aqua Shield de TOA Paint, promovido como el primer recubrimiento de acabado base agua para múltiples sustratos de Asia, afirma triplicar la durabilidad de las alternativas base solvente y una reducción de COV de nueve veces, ofreciendo un punto de referencia para el posicionamiento premium. La conciencia del consumidor sobre la calidad del aire interior aumenta con la proliferación de torres de oficinas certificadas con ESG y proyectos de vivienda con etiqueta verde, cerrando la brecha costo-valor a favor de los productos de bajas emisiones. Las multinacionales reflejan la tendencia: PPG inauguró una instalación de revestimientos automotrices base agua en Chonburi en 2025, aportando tecnologías de resinas transferibles y conocimiento de procesos a la industria de revestimientos arquitectónicos de Tailandia en general.

Envejecimiento del parque de edificios que impulsa los ciclos de repintado

Los edificios construidos durante la ola de construcción de Tailandia entre 1990 y 2010 se acercan ahora a hitos de mantenimiento críticos, creando ventanas de repintado predecibles que estabilizan la demanda base. Las propiedades comerciales generalmente se repintan cada 5 a 7 años; las estructuras residenciales tienen un ciclo de 7 a 10 años, dependiendo de la exposición y el espesor de película inicial. Los operadores de hoteles y centros turísticos, impulsados por tasas de ocupación que se acercan gradualmente a los niveles anteriores a 2019, aceleran la renovación de fachadas e interiores antes de la temporada alta de 2026, favoreciendo los acrílicos lavables de bajo brillo y las formulaciones antifúngicas. Los inquilinos de oficinas que se orientan hacia edificios que cumplen con los criterios ESG especifican pinturas con bajo contenido de COV para obtener puntos LEED o WELL, impulsando la velocidad de las referencias de precio unitario (SKU) premium. Los crecientes costes laborales fomentan opciones de mayor durabilidad, acabados transparentes de poliuretano para vestíbulos de alto tráfico o elastoméricos modificados con silicona para paredes exteriores, reduciendo el coste total de propiedad.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (TiO₂, solventes) | -0.2% | Impacto en el suministro global, afectando a todos los fabricantes tailandeses | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre emisiones de solventes | -0.1% | Nacional, con variaciones de cumplimiento por provincia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para la aplicación de calidad | -0.1% | Nacional, más grave en mercados provinciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más estrictas sobre emisiones de solventes

Los límites de COV propuestos y la obligatoriedad de los informes del Registro de Emisiones y Transferencia de Contaminantes (PRTR) elevan los costes de cumplimiento, particularmente para las pymes que carecen de experiencia interna en seguridad, salud y medio ambiente. Las mejoras en las plantas, incineradores, oxidadores térmicos regenerativos y recuperación de solventes en circuito cerrado requieren desembolsos de capital que erosionan la rentabilidad durante la transición. La aplicación regulatoria puede variar según el parque industrial, creando incertidumbre en la planificación. A nivel de todo el mercado, cualquier retraso en la reformulación podría causar una racionalización de referencias (SKU), reduciendo temporalmente la elección para los contratistas de repintado y alargando los ciclos de aprobación para nuevos proyectos que dependen de colores o texturas específicos.

Escasez de mano de obra calificada

El sector de la construcción de Tailandia compite con las industrias de logística y electrónica, que ofrecen salarios más altos, por la mano de obra, dejando una escasez de aplicadores capacitados. Una deficiente preparación de la superficie o un espesor de película incorrecto conduce a fallos prematuros del revestimiento, reclamaciones de garantía y daños a la marca para los proveedores. La industria de revestimientos arquitectónicos de Tailandia responde con programas de certificación de aplicadores y laboratorios de capacitación móviles que recorren los centros provinciales. No obstante, la inflación salarial eleva los umbrales de costo instalado, lo que podría diferir proyectos discrecionales, especialmente en los segmentos de repintado residencial sensibles al presupuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: los sistemas base agua mantienen un liderazgo contundente

Los revestimientos base agua representaron el 76,12% del mercado de revestimientos arquitectónicos de Tailandia en 2025, lo que refleja un amplio giro regulatorio y del consumidor hacia soluciones con bajo contenido de COV. La innovación de productos se centra en nano-acrílicos modificados que mejoran la resistencia al frotado y las características de secado rápido en climas húmedos. Las cadenas minoristas como HomePro y Thai Watsadu asignan la mayor parte del espacio en estantes a las líneas base agua, reforzando su visibilidad. En paralelo, las directrices de contratación pública del gobierno exigen cada vez más pinturas con etiqueta ecológica, asegurando la demanda institucional.

A pesar de una base de ingresos menor, las tecnologías base solvente siguen siendo indispensables para sustratos metálicos, exposiciones marinas e instalaciones industriales que requieren alta resistencia química. Se proyecta que el segmento crecerá a una CAGR del 1,39% hasta 2031, ya que los megaproyectos de infraestructura consumen alquídicos, epoxis y poliuretanos de uso intensivo. Los alquídicos híbridos reducibles en agua están emergiendo como productos de transición, ofreciendo el flujo propio del tipo solvente con niveles de COV más bajos. Las tecnologías de polvo y otras de nicho quedan en dígitos simples, pero encuentran bolsas de expansión en el revestimiento de paneles de fachada aplicados en fábrica y la carpintería de aluminio.

Por tipo de resina: la acrílica domina mientras el poliuretano supera las expectativas

La química acrílica capturó el 53,62% de los ingresos totales en 2025, lo que equivale a aproximadamente 390 millones de USD del tamaño del mercado de revestimientos arquitectónicos de Tailandia. Los acrílicos termoplásticos dominan los grados interiores económicos, mientras que las variantes autoentrreticulantes refuerzan las líneas exteriores premium. La versatilidad de la acrílica se extiende a los revestimientos de tejados elastoméricos que toleran el movimiento térmico y resisten el agua estancada durante las temporadas de monzón. Los fabricantes mezclan acrílica con aditivos de silicona para mejorar la resistencia al depósito de suciedad, lo que resulta atractivo para las asociaciones de condominios centradas en el mantenimiento a largo ciclo.

El poliuretano es el actor destacado, proyectándose para escalar a una CAGR del 1,47% hasta 2031, a medida que las tendencias en suelos de madera se desplazan hacia acabados de aspecto mate y alta durabilidad. Los sistemas de poliuretano (PU) bicomponente base agua cumplen con las crecientes expectativas de calidad del aire interior, a la vez que ofrecen la dureza de un suelo de gimnasio, posicionando esta química para ganancias de participación constantes. Los epoxis ocupan una porción especializada del mercado de revestimientos arquitectónicos de Tailandia, sirviendo a estacionamientos, hospitales y cocinas comerciales que valoran la tolerancia química. Las resinas alquídicas y de poliéster sobreviven en productos heredados y líneas de polvo, pero enfrentan una pérdida de participación a medida que se endurecen las normas medioambientales.

Por uso final: el residencial sigue dominando pero el comercial gana terreno

La demanda residencial representó el 68,54% del valor en 2025 del tamaño del mercado de revestimientos arquitectónicos de Tailandia. Los ciclos de repintado de casas unifamiliares, viviendas adosadas y condominios generan ingresos recurrentes incluso cuando la actividad de obra nueva se ralentiza. Los canales de venta para el consumidor final prosperan con los quioscos de igualación de colores y las campañas de decoración lideradas por influenciadores. Los consumidores mejoran hacia acabados mate lavables y esmaltes de bajo olor a medida que aumentan las aspiraciones de estilo de vida. La premiumización compensa el menor crecimiento unitario, sosteniendo el valor para los minoristas y los propietarios de marca.

Las aplicaciones comerciales, oficinas, hoteles y centros comerciales, ofrecen el crecimiento más rápido con una CAGR del 1,52%. Las torres de oficinas con certificación ESG requieren pinturas que contribuyan a los créditos LEED o WELL, inclinando las especificaciones hacia epoxis y poliuretanos base agua con bajo contenido de COV. El sector de la hospitalidad, que se acerca a los niveles de ocupación prepandémicos, renueva vestíbulos y habitaciones con acabados ultramatte y resistentes a manchas dirigidos a turistas internacionales. Los propietarios de locales de venta al por menor modernizan fachadas para competir con el comercio electrónico, seleccionando barnices transparentes resistentes al grafiti y paletas corporativas características.

Análisis geográfico

La Región Metropolitana de Bangkok sigue siendo el epicentro del mercado de revestimientos arquitectónicos de Tailandia. La alta densidad de superficies verticales acelera la rotación del repintado debido a la exposición a los rayos UV y la acumulación de contaminación. La proximidad a los puertos y los principales centros logísticos garantiza una rápida reposición de los inventarios de los distribuidores y respalda los servicios de tintado en el mismo día.

Las provincias orientales, Chonburi, Rayong y Chachoengsao, se benefician de los incentivos del EEC que estimulan parques industriales, aeropuertos y puertos marítimos. El aire cargado de sal requiere sistemas de epoxi y poliuretano de alto rendimiento con clasificaciones de clase de corrosión certificadas. Los proveedores de pinturas instalan centros de servicio técnico cerca de los conglomerados de industria pesada para ofrecer inspección in situ y diagnóstico de fallos de revestimiento, profundizando la fidelidad del cliente.

Las islas del sur impulsadas por el turismo, como Phuket y Samui, consumen revestimientos exteriores resistentes a los álcalis de calidad premium que soportan la humedad costera. Los operadores de resorts apuestan por esquemas de colores neutros que complementan los paisajes naturales, aunque dependen de capas de acabado duraderas para retrasar el tizado. Las ciudades del norte, Chiang Mai y Khon Kaen, muestran una expansión urbana constante, pero los perfiles de ingresos más bajos favorecen las marcas de gama media y los acabados de grado contratista, creando una arquitectura de precios a dos velocidades en el mercado de revestimientos arquitectónicos de Tailandia.

Panorama competitivo

El mercado es de naturaleza consolidada. Jotun se diferencia mediante su experiencia en protección contra la corrosión y una fabricación automatizada que quintuplica la productividad de la planta, comprimiendo el costo por litro. Las multinacionales aprovechan los centros regionales de investigación y desarrollo para introducir plataformas globales: AkzoNobel evalúa una revisión de la cartera de decoración del sur de Asia que podría canalizar nuevas inversiones hacia Tailandia, mientras que la planta de Chonburi de PPG escala el conocimiento de tecnologías base agua aplicable a las líneas arquitectónicas. Las marcas domésticas más pequeñas competen en precio, pero tienen dificultades con el gasto de capital relacionado con los COV y los crecientes costes de materias primas. El comercio electrónico abre un nicho para marcas emergentes que ofrecen tonos especiales enviados directamente desde microfábricas, aunque los costes logísticos limitan la escala para los envases voluminosos de 18 litros. En general, los impulsos estratégicos se concentran en químicas más ecológicas, venta minorista omnicanal y herramientas de visualización de color habilitadas por tecnología, que modernizan rápidamente la industria de revestimientos arquitectónicos de Tailandia.

Líderes de la industria de revestimientos arquitectónicos de Tailandia

AkzoNobel N.V.

Jotun

Nippon Paint Holdings Co., Ltd.

TOA Paint Public Company Limited

Kansai Paint Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Jotun lanzó en Tailandia la gama interior Majestic Pure Color y la Colección de Colores Globales NUANCES 2025, con un acabado super mate y antirreflectante en 30 tonos seleccionados.

- Diciembre de 2024: TOA Paint presentó las Tendencias de Color 2025 bajo el concepto "Sincronía Sin Costuras" desarrollado con arquitectos tailandeses para combinar neutrales atemporales y vibrantes tonos de la cultura popular.

Alcance del informe del mercado de revestimientos arquitectónicos de Tailandia

Comercial y residencial están cubiertos como segmentos por sub usuario final. Base solvente y base agua están cubiertos como segmentos por tecnología. Acrílica, alquídica, epoxi, poliéster y poliuretano están cubiertos como segmentos por resina.| Base agua |

| Base solvente |

| Otros |

| Acrílica |

| Alquídica |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros tipos de resina |

| Residencial |

| Comercial |

| Por tecnología | Base agua |

| Base solvente | |

| Otros | |

| Por tipo de resina | Acrílica |

| Alquídica | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros tipos de resina | |

| Por uso final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El sector comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye pinturas y revestimientos utilizados para aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- ÁREA DE PISO - El área de piso total comprende tanto el área de piso existente como el área nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de usuario final específico y el país se seleccionan de un grupo de variables y factores relevantes basados en la investigación documental y la revisión de la literatura; junto con las aportaciones de expertos primarios.

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en función de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción