Tamaño y Participación del Mercado de Telemática para Equipos de Manejo de Materiales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

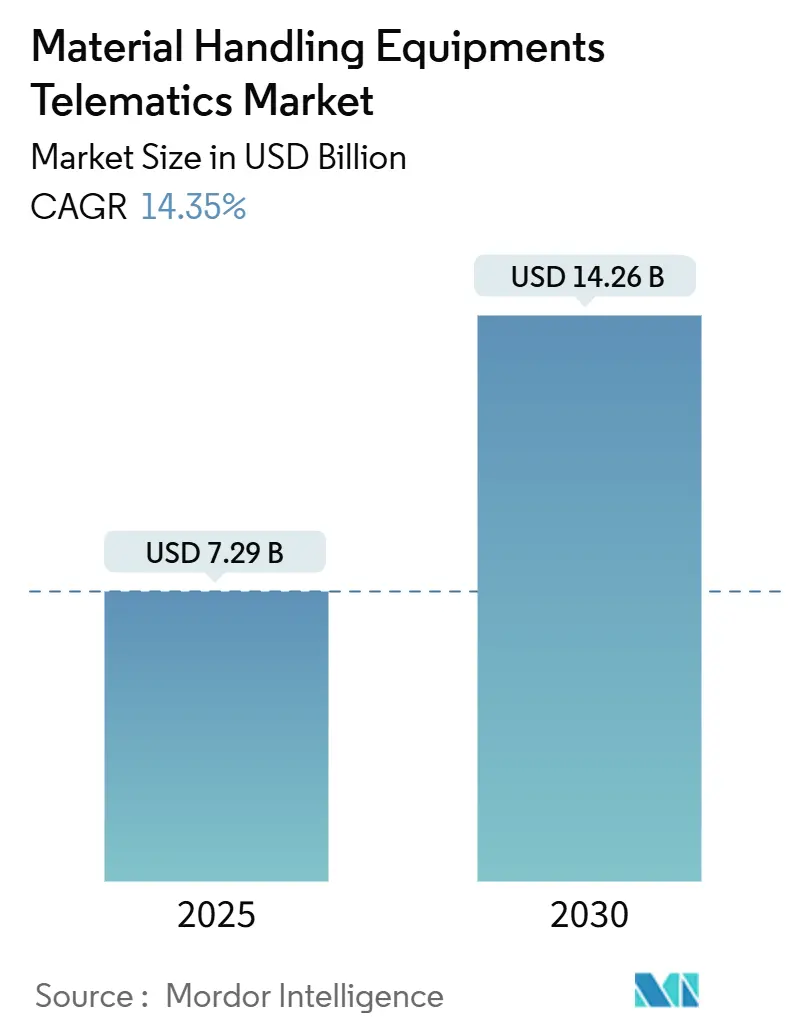

| Tamaño del Mercado (2025) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Equipos de Manejo de Materiales por Mordor Intelligence

El mercado de telemática para equipos de manejo de materiales se sitúa en USD 7,29 mil millones en 2025 y se prevé que alcance los USD 14,26 mil millones en 2030, avanzando a una CAGR del 14,35% entre 2025 y 2030. Los mandatos de cumplimiento normativo, los programas de automatización de almacenes y el cambio hacia el mantenimiento predictivo en las flotas industriales impulsan la expansión. Los operadores adoptan soluciones conectadas para monitorear la seguridad del operador, optimizar la utilización de activos y cumplir con los informes de emisiones. En América del Norte, las estrictas regulaciones de la OSHA, que enfatizan la seguridad y el cumplimiento en el lugar de trabajo, han impulsado la adopción de sistemas avanzados de seguridad y monitoreo. Mientras tanto, la región de Asia-Pacífico está experimentando un auge, impulsado por el rápido crecimiento de la infraestructura de cumplimiento de pedidos del comercio electrónico y una creciente demanda de soluciones logísticas escalables y eficientes.

Conclusiones Clave del Informe

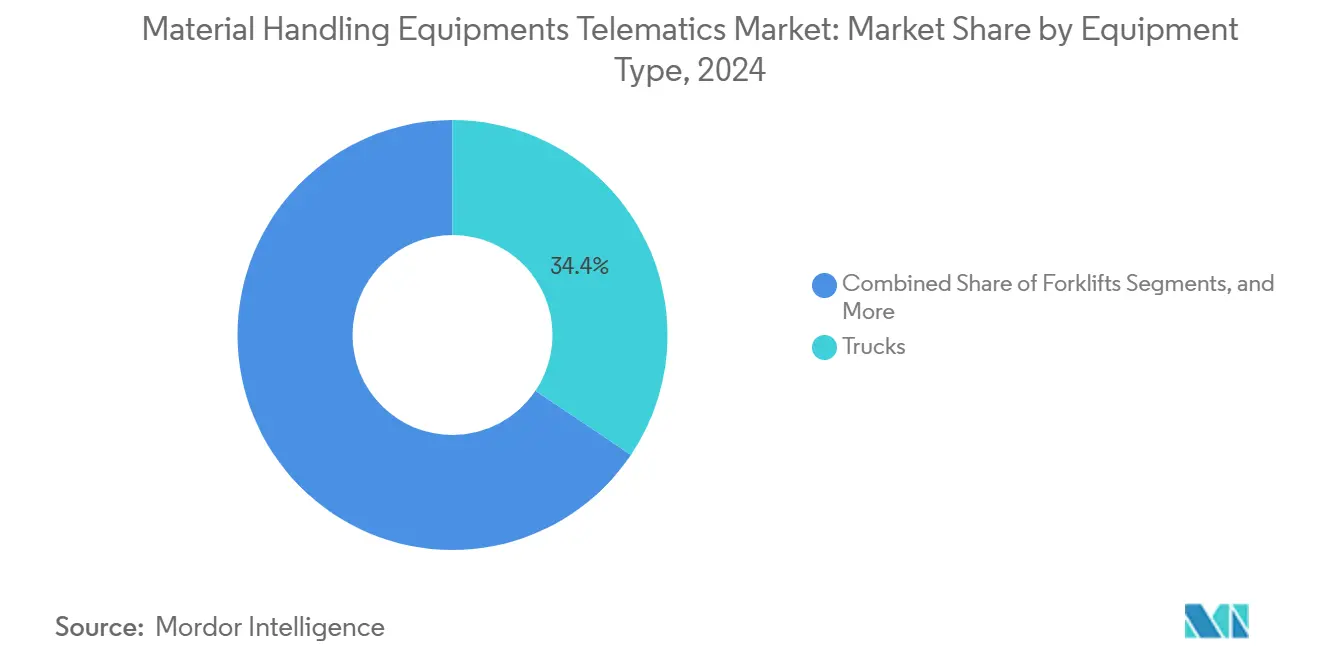

- Por tipo de equipo, los camiones lideraron con el 34,42% de la participación del mercado de telemática para equipos de manejo de materiales en 2024, mientras que se proyecta que los Vehículos de Guiado Automático crezcan a una CAGR del 15,26% hasta 2030.

- Por tipo de solución, la gestión de flotas capturó el 34,32% del tamaño del mercado de telemática para equipos de manejo de materiales en 2024, mientras que se prevé que el mantenimiento predictivo avance a una CAGR del 16,41% hasta 2030.

- Por industria de uso final, la logística y el almacenamiento representaron el 40,72% de la participación del mercado de telemática para equipos de manejo de materiales en 2024, y la construcción está preparada para la CAGR más rápida del 14,88% hasta 2030.

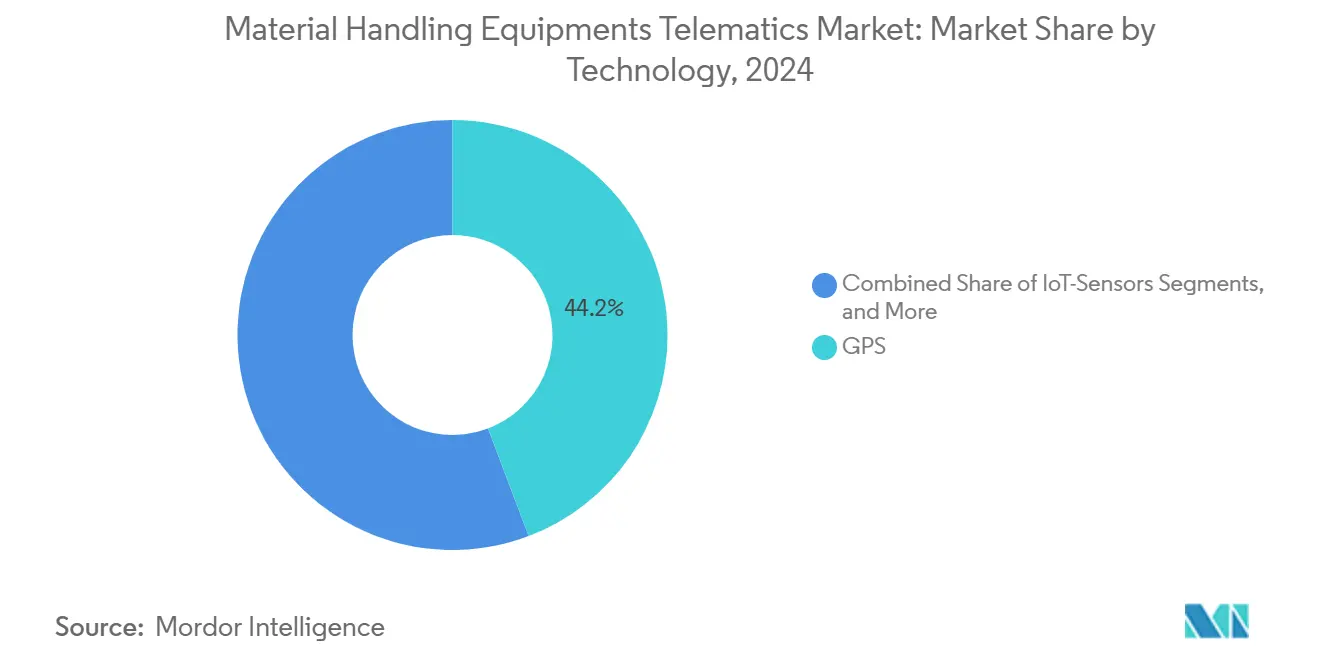

- Por tecnología, el GPS representó el 44,23% de la participación del mercado de telemática para equipos de manejo de materiales en 2024, mientras que los sistemas predictivos basados en IA están preparados para expandirse a una CAGR del 15,12% hasta 2030.

- Por canal de distribución, las ventas de OEM controlaron el 74,28% de la participación del mercado de telemática para equipos de manejo de materiales en 2024, mientras que se espera que las instalaciones de posventa aumenten a una CAGR del 16,28% hasta 2030.

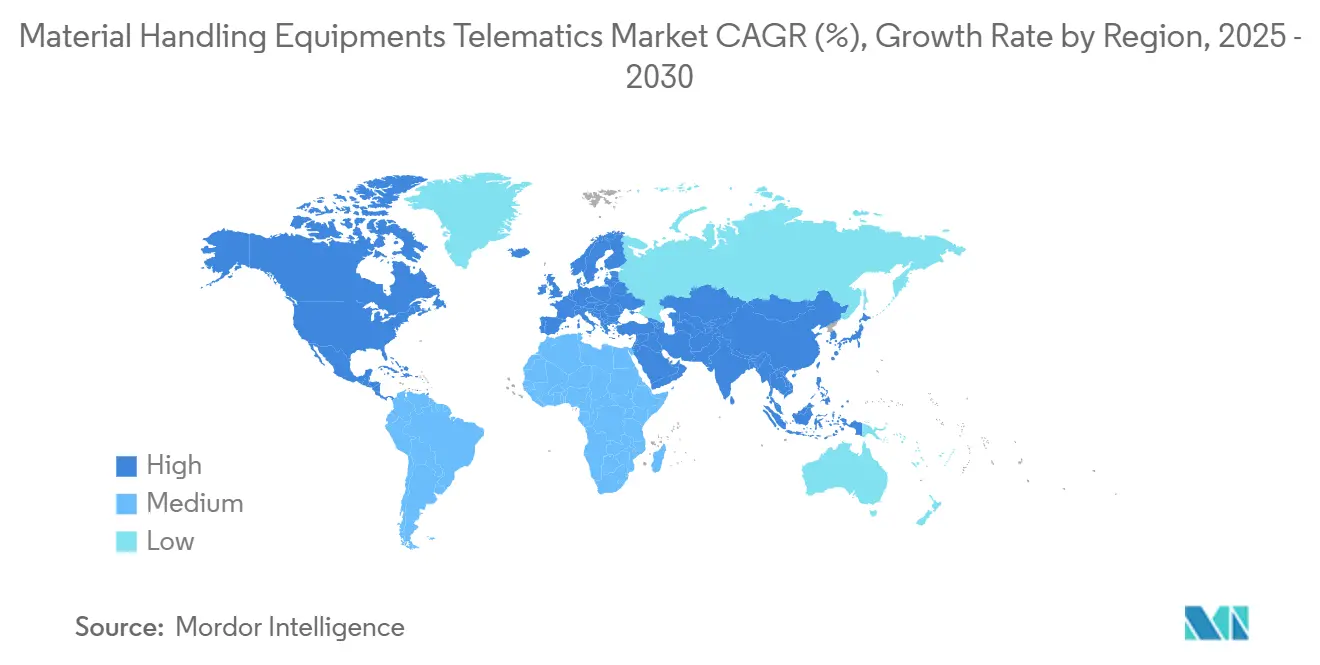

- Por Geografía, América del Norte generó el 39,39% de la participación del mercado de telemática para equipos de manejo de materiales en 2024, y se proyecta que Asia-Pacífico registre una CAGR del 14,53% de 2025 a 2030.

Tendencias e Información del Mercado Global de Telemática para Equipos de Manejo de Materiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Telemática OEM en Nuevos Equipos | +3.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Registro de Seguridad y Emisiones Ahora Obligatorio | +2.8% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los Datos de Flota en Tiempo Real Aumentan la Productividad | +2.5% | Global, concentrado en centros logísticos | Mediano plazo (2-4 años) |

| El Auge del Comercio Electrónico Impulsa la Telemetría de Vehículos de Guiado Automático y Montacargas | +2.1% | Asia-Pacífico como núcleo, con expansión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Optimización de Circuito Cerrado mediante la Convergencia de Sistemas de Gestión de Almacenes y Telemática | +1.9% | Global, con ganancias tempranas en regiones de manufactura avanzada | Largo plazo (≥ 4 años) |

| La IA en el Borde Reduce la Latencia para el Mantenimiento Predictivo 24/7 | +1.8% | América del Norte y Europa, expandiéndose a la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Telemática Instalada por OEM en Nuevos Equipos de Manejo de Materiales

Los fabricantes globales integran cada vez más hardware conectado durante el ensamblaje, eliminando la fricción de la instalación posterior y estandarizando la captura de datos. Toyota Material Handling consolidó los activos de automatización en el Toyota Automated Logistics Group en 2024, colocando la conectividad en el centro de su oferta. Clark y Raymond siguen caminos similares, permitiendo a los compradores adquirir camiones precableados que transmiten datos de utilización y seguridad al momento de la entrega. Los diseños integrados simplifican la administración de garantías y promueven tasas de incorporación de telemática más altas que los kits de posventa. A medida que los OEM agrupan suscripciones en la nube con nuevas unidades, los flujos de ingresos recurrentes aumentan y los compradores reciben un panel de análisis unificado para toda la flota.

Mandatos Regulatorios para el Registro de Datos de Seguridad y Emisiones

La OSHA clasificó los camiones industriales motorizados como su sexta norma más citada en 2024 con 2.248 infracciones, resultando en sanciones para los operadores de manufactura y almacenamiento [1]"Normas de la OSHA Citadas con Mayor Frecuencia,", OSHA, osha.gov. El cumplimiento ahora depende del mantenimiento automatizado de registros que abarca la capacitación de operadores, las inspecciones diarias y los informes de incidentes. En paralelo, las normas de vehículos pesados de Fase 3 de la EPA y los requisitos de cero emisiones de la CARB obligan a capturar el consumo de combustible y el tiempo de ralentí [2]"Normas de Emisiones de Gases de Efecto Invernadero de Fase 3,", Agencia de Protección Ambiental de los Estados Unidos, epa.gov. La telemática se transforma de un potenciador de productividad en una necesidad de cumplimiento, especialmente para las flotas multinacionales que navegan por estatutos regionales superpuestos. Los proveedores que automatizan los flujos de trabajo de informes obtienen una ventaja entre los compradores con aversión al riesgo.

Visibilidad de Flota en Tiempo Real para Aumentar la Productividad del Almacén

Los centros de cumplimiento de pedidos del comercio electrónico procesan plazos de entrega más ajustados y un número creciente de referencias, lo que hace que el equipo inactivo sea un lastre directo para el rendimiento. Los paneles conectados calculan rutas de desplazamiento, detectan cuellos de botella y remodelan la lógica de despacho en tiempo casi real. La integración con los sistemas de gestión de almacenes sincroniza la asignación de tareas, reduciendo los desplazamientos en vacío y aumentando las selecciones por hora. Los operadores que implementan telemática reportan ganancias medibles en la disponibilidad en línea de producción y la utilización de mano de obra, utilizando paneles para recapacitar a los conductores con bajo rendimiento. Los ciclos de mejora continua se vuelven basados en datos en lugar de anecdóticos, estableciendo la telemática como un elemento estándar de los programas de almacenamiento eficiente.

Dispositivos de IA en el Borde que Reducen la Latencia en la Nube para el Mantenimiento Predictivo 24×7

Los volúmenes de sensores aumentan a medida que los fabricantes integran sondas de vibración, temperatura y consumo de corriente en sistemas hidráulicos y controladores de motores. STMicroelectronics ofrece microcontroladores que procesan anomalías localmente, detectando el desgaste de rodamientos en milisegundos. Los dispositivos de borde garantizan la entrega de alertas durante las interrupciones de red y reducen los costos de ancho de banda al eliminar la latencia de ida y vuelta hacia la nube. Los transportadores de paletas que operan en ciclos de tres turnos se benefician de comandos de apagado instantáneo que previenen fallos en cascada. Los usuarios reportan intervalos de servicio extendidos e inventarios de repuestos más bajos porque los disparadores basados en condiciones reemplazan los calendarios programados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad de Datos y Privacidad entre los Operadores | -1.8% | Global, acentuado en industrias reguladas | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital Inicial e Incertidumbre del Retorno de Inversión para las Pymes | -1.5% | Global, concentrado en segmentos de pymes sensibles al costo | Mediano plazo (2-4 años) |

| APIs Fragmentadas que Dificultan el Análisis de Flotas Mixtas | -1.2% | Global, agudo en entornos de múltiples proveedores | Largo plazo (≥ 4 años) |

| Obstáculos de Licencias de 5G Privado en Instalaciones Densas | -0.9% | Entornos regulatorios de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad entre los Operadores Industriales

Los montacargas conectados transmiten historiales de ubicación, pesos de carga e identificaciones de operadores que algunas empresas clasifican como información comercialmente sensible. Los ataques de ransomware de alto perfil en plantas de manufactura amplifican la cautela. Honeywell comercializa puertas de enlace cifradas y arquitecturas de confianza cero, pero la reticencia persiste en sitios de defensa, farmacéutica y aeroespacial donde la protección de la propiedad intelectual es primordial [3]"Soluciones de Ciberseguridad Industrial,", Honeywell, honeywell.com. Las evaluaciones de riesgo de ciberseguridad añaden tiempo y costo a los ciclos de implementación, alargando el embudo de ventas. Los proveedores contrarrestan ofreciendo lagos de datos en las instalaciones y controles de acceso basados en roles, pero los temores de responsabilidad aún frenan la adopción entre los rezagados.

Estándares de API Fragmentados que Limitan el Análisis de Flotas Mixtas

A pesar del progreso en los protocolos ISO y VDA, persisten esquemas de datos divergentes entre los proveedores de camiones, grúas y vehículos de guiado automático. Los operadores que gestionan tres o más marcas se enfrentan a múltiples portales que no pueden realizar consultas cruzadas de métricas de utilización. Los proyectos de middleware personalizado inflan los presupuestos de tecnología de la información y retrasan el retorno de inversión. Algunos compradores optan por flotas de una sola marca para simplificar la gestión de datos, sacrificando el poder de negociación en las adquisiciones. Los consorcios de la industria presionan por APIs abiertas, pero los ecosistemas propietarios siguen siendo un foso competitivo para los grandes OEM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Camiones Anclan los Programas de Flotas Conectadas

Los camiones generaron una participación del 34,42% del mercado de telemática para equipos de manejo de materiales en 2024, reflejando su presencia ubicua en los centros de distribución y las plantas de manufactura. La necesidad de rastrear los impactos del operador, las desviaciones de ruta y los ciclos de mantenimiento convierte a los camiones en un objetivo principal para los sensores estandarizados. Los Vehículos de Guiado Automático ocupan la trayectoria más rápida con una CAGR del 15,26% hasta 2030, impulsados por el cumplimiento de pedidos del comercio electrónico que exige operaciones nocturnas sin personal. Los Vehículos de Guiado Automático requieren ancho de banda continuo para la orquestación de flotas, el intercambio de baterías y el diagnóstico remoto, integrando la telemática como infraestructura no negociable. Los montacargas siguen siendo la segunda base instalada más grande, beneficiándose de la aplicación de la OSHA que impulsa los registros de inspección digital. Las grúas, las plataformas de trabajo aéreo y las máquinas de movimiento de tierra añaden oportunidades incrementales en aplicaciones de construcción, minería y puertos donde la mitigación de riesgos y la optimización del combustible muestran un retorno de inversión rápido.

Toyota Industries, KION Group y Jungheinrich integran la telemática para defender los precios premium, mientras que los proveedores de instalación posterior de marca exclusiva apuntan a patios de marcas mixtas con hardware agnóstico a la marca. A medida que los productores adoptan la logística de precisión para minimizar el daño a los cultivos, los manipuladores telescópicos y los tractores ganan terreno en la agricultura. En todas las categorías, los compradores exigen APIs abiertas para combinar conjuntos de datos en plataformas de análisis. Los proveedores que unifican camiones, vehículos de guiado automático y máquinas de nicho bajo una sola consola capturan la lealtad y sientan las bases para la venta adicional de mantenimiento predictivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Solución: El Mantenimiento Predictivo Supera el Seguimiento Básico

La gestión de flotas tiene una participación del 34,32% del mercado de telemática para equipos de manejo de materiales en 2024, ofreciendo posicionamiento GPS, captura de horómetros y control de acceso de usuarios. Sin embargo, el crecimiento más rápido surge en el mantenimiento predictivo con una CAGR del 16,41% hasta 2030, a medida que los operadores pasan de los servicios programados a las intervenciones basadas en condiciones. Los primeros adoptantes reportan reducciones del 20% en el tiempo de inactividad no planificado después de combinar sensores de vibración con análisis en el borde. Los módulos de seguimiento de activos y monitoreo de cumplimiento de seguridad crecen de manera constante a medida que los almacenes modernizan los registros de inspección. La optimización energética gana relevancia a medida que aumenta la adopción de iones de litio, permitiendo que los algoritmos ubiquen los camiones en los cargadores durante los períodos de baja demanda. El análisis operativo emerge como una capa premium que extrae ciclos de trabajo históricos para rediseñar los diseños de las instalaciones. Los proveedores que agrupan bibliotecas de IA con paneles de arrastrar y soltar reducen las barreras de ciencia de datos para los clientes del mercado medio, acelerando el cambio de perspectivas descriptivas a prescriptivas.

Por Industria de Uso Final: La Construcción Surge Mientras el Almacenamiento Sigue Siendo el Núcleo

La logística y el almacenamiento contribuyeron con una participación del 40,72% del mercado de telemática para equipos de manejo de materiales en 2024, debido al auge de los compromisos de entrega en el mismo día. Los centros de cumplimiento de múltiples inquilinos implementan montacargas conectados para hacer cumplir la zonificación del tráfico y la salud de las baterías. La construcción registra la CAGR más rápida del 14,88% hasta 2030, a medida que los paquetes de estímulo de infraestructura liberan fondos y los contratistas buscan la telemática para la visibilidad del sitio de trabajo. La manufactura mantiene una demanda duradera bajo las hojas de ruta de la Industria 4.0, integrando la telemática para sincronizar el flujo de piezas justo a tiempo. Los segmentos de minería, automotriz y transporte adoptan paneles especializados adaptados a entornos hostiles, secuenciación en línea de producción y cumplimiento transfronterizo. La diversidad de sectores verticales protege a los proveedores contra las oscilaciones cíclicas en cualquier sector individual.

Por Tecnología: La IA Pasa del Piloto a la Producción

Los módulos GPS tienen una participación del 44,23% del mercado de telemática para equipos de manejo de materiales en 2024, pero la jerarquía cambia a medida que los sistemas predictivos basados en IA se aceleran a una CAGR del 15,12% hasta 2030. Las redes de sensores IoT cubren los montacargas con corrientes, temperaturas y lecturas de impacto en tiempo real. El silicio de computación en el borde reduce la latencia de inferencia, permitiendo reacciones en menos de un segundo ante anomalías. Las radios 5G ganan participación donde el video de alta resolución o las flotas densas de vehículos de guiado automático superan la capacidad del Wi-Fi. Las arquitecturas híbridas combinan el enlace frontal 5G a servidores de borde con análisis en la nube para la minería de patrones a largo plazo. Los proveedores se diferencian por la cadencia de actualización de firmware inalámbrica y las certificaciones de ciberseguridad exigidas por las industrias reguladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Impulso de la Posventa Aumenta

Los OEM tienen una participación del 74,28% del mercado de telemática para equipos de manejo de materiales en 2024, capitalizando los arneses de cableado a nivel de fábrica y las suscripciones en la nube llave en mano que simplifican las adquisiciones. Sin embargo, las soluciones de posventa aumentarán a una CAGR del 16,28% hasta 2030, a medida que los operadores actualicen flotas de edades mixtas e implementen sensores de nicho que no están en las listas de opciones de los OEM. Proemion y especialistas similares destacan la compatibilidad entre marcas y el hardware modular que puede trasladarse entre activos. Los revendedores de valor añadido agrupan la integración de sistemas, la capacitación y los servicios gestionados, facilitando la adopción para las pymes con recursos limitados. Los compradores obtienen influencia para negociar los precios de suscripción a medida que los kits de posventa alcanzan la paridad con las unidades de fábrica en fidelidad de datos.

Análisis Geográfico

América del Norte produjo el 39,39% de los ingresos de 2024 del mercado de telemática para equipos de manejo de materiales, impulsado por la aplicación de la OSHA que impuso más sanciones por infracciones de camiones industriales motorizados en 2024. Las empresas adoptan listas de verificación conectadas y sensores de impacto para evitar multas y litigios. Los altos costos de mano de obra en los almacenes amplifican el retorno de inversión del análisis de productividad. Estados Unidos lidera el gasto regional, con Canadá siguiendo a través de la alineación del código de seguridad nacional.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 14,53% entre 2025 y 2030. China encabeza la adopción a medida que los gigantes del cumplimiento de pedidos automatizan mega-almacenes con vehículos de guiado automático, elevando la telemática a infraestructura de misión crítica. India y Vietnam invierten en parques de manufactura de nueva construcción que especifican montacargas conectados en los documentos de licitación. Los OEM locales ofrecen hardware a precios competitivos, pero los actores globales ganan participación al agrupar paneles habilitados con IA. Los incentivos gubernamentales que promueven la Industria 4.0 impulsan la adopción en Corea del Sur y Singapur.

Europa avanza a un ritmo constante bajo los objetivos de cumplimiento ambiental y eficiencia energética. El paquete Fit for 55 de la Unión Europea impulsa la penetración de camiones eléctricos, aumentando la demanda de análisis de salud de baterías. Europa del Este experimenta un crecimiento superior al promedio a medida que los fabricantes trasladan capacidad desde los mercados occidentales de mayor costo.

América Latina, Oriente Medio y África se quedan atrás en términos absolutos, pero presentan oportunidades de nueva construcción donde la infraestructura de distribución se está modernizando. Los distribuidores regionales se asocian con proveedores globales para localizar las interfaces en español, portugués y árabe. Los desafíos de conectividad en sitios mineros remotos impulsan la adopción de enlace de retorno satelital y servidores de borde compactos. A pesar de los volúmenes de referencia más pequeños, persisten las CAGR de dos dígitos a medida que los operadores digitalizan desde registros en papel hasta paneles en tiempo real.

Panorama Competitivo

El mercado de telemática para equipos de manejo de materiales exhibe una concentración moderada. Los OEM integran la telemática como estándar, otorgando economías de escala en el abastecimiento de hardware y el alojamiento en la nube. Powerfleet colabora con TELUS para superponer análisis de video con IA en los montacargas, ilustrando la convergencia de telecomunicaciones y telemática. Las empresas emergentes que se centran en la unificación de API se posicionan como capas de middleware, atrayendo a empresas de flotas mixtas que resisten el bloqueo de una sola marca.

Los movimientos estratégicos incluyen la alianza de DEVELON con ATLAS para expandir la cobertura de manejo de materiales en Europa y la asociación de Hy-Tek con Movu Robotics para enriquecer las opciones de subsistemas. Los proveedores invierten en inferencia en el borde, actualizaciones de firmware inalámbricas y certificaciones de ciberseguridad para superar las listas de verificación de adquisiciones. El espacio en blanco permanece en los paquetes de suscripción orientados a las pymes y en el análisis específico del dominio, como los modelos térmicos de baterías para cadena de frío. La consolidación es probable a medida que los actores más grandes adquieren especialistas para llenar las brechas de características y acelerar la comercialización en regiones adyacentes.

Líderes de la Industria de Telemática para Equipos de Manejo de Materiales

Toyota Industries Corporation

Komatsu Ltd.

KION Group AG

Hyster-Yale, Inc.,

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DEVELON y ATLAS GmbH se han unido para coproducir máquinas de manejo de materiales diseñadas específicamente para el sector de residuos y reciclaje de Europa. Esta asociación tiene como objetivo aprovechar la experiencia de ambas empresas para satisfacer la creciente demanda de soluciones eficientes y sostenibles en la gestión de residuos y las operaciones de reciclaje en toda la región.

- Julio de 2024: Toyota Material Handling Japan (TMHJ), una división de Toyota Industries Corporation, se ha asociado con Fujitsu Limited para presentar el primer Servicio de Análisis de Conducción de Montacargas con IA de Japón. Este innovador servicio, alojado en la nube, evalúa la seguridad en la conducción de montacargas. Combina a la perfección la profunda experiencia logística de TMHJ con el servicio de IA de Fujitsu, Kozuchi, aprovechando las capacidades de la Plataforma como Servicio de Inteligencia de Datos de Fujitsu. Los usuarios pueden acceder a este servicio de vanguardia a través de FORKLORE de TMHJ, un conjunto de suscripción IoT diseñado para sitios logísticos.

Alcance del Informe Global del Mercado de Telemática para Equipos de Manejo de Materiales

| Montacargas |

| Grúas |

| Vehículos de Guiado Automático |

| Equipos de Movimiento de Tierra |

| Manipuladores Telescópicos |

| Camiones |

| Tractores |

| Plataformas de Trabajo Aéreo |

| Seguimiento de Activos |

| Gestión de Flotas |

| Mantenimiento Predictivo |

| Monitoreo de Seguridad y Cumplimiento |

| Optimización Energética |

| Análisis Operativo |

| Otros |

| Manufactura |

| Logística y Almacenamiento |

| Automotriz |

| Construcción |

| Minería |

| Transporte |

| Otros |

| GPS |

| Sensores IoT |

| Sistemas Predictivos Basados en IA |

| Computación en el Borde |

| Telemática Habilitada con 5G |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Montacargas | |

| Grúas | ||

| Vehículos de Guiado Automático | ||

| Equipos de Movimiento de Tierra | ||

| Manipuladores Telescópicos | ||

| Camiones | ||

| Tractores | ||

| Plataformas de Trabajo Aéreo | ||

| Por Tipo de Solución | Seguimiento de Activos | |

| Gestión de Flotas | ||

| Mantenimiento Predictivo | ||

| Monitoreo de Seguridad y Cumplimiento | ||

| Optimización Energética | ||

| Análisis Operativo | ||

| Otros | ||

| Por Industria de Uso Final | Manufactura | |

| Logística y Almacenamiento | ||

| Automotriz | ||

| Construcción | ||

| Minería | ||

| Transporte | ||

| Otros | ||

| Por Tecnología | GPS | |

| Sensores IoT | ||

| Sistemas Predictivos Basados en IA | ||

| Computación en el Borde | ||

| Telemática Habilitada con 5G | ||

| Por Canal de Distribución | OEM (Fabricante de Equipos Originales) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de telemática para equipos de manejo de materiales en 2025?

El mercado está valorado en USD 7,29 mil millones en 2025 con una CAGR prevista del 14,35% hasta 2030.

¿Qué tipo de equipo tiene la mayor participación en las implementaciones conectadas?

Los camiones representan el 34,42% de los ingresos de 2024, reflejando su amplia presencia en almacenes y fábricas.

¿Por qué se proyecta que Asia-Pacífico crezca más rápido?

La expansión manufacturera y los grandes centros de cumplimiento de pedidos del comercio electrónico impulsan la adopción de flotas conectadas, generando una CAGR del 14,53% hasta 2030.

¿Cómo están influyendo los OEM en las tendencias de adopción?

Los principales fabricantes integran hardware de telemática durante el ensamblaje, simplificando la implementación y proporcionando paneles de análisis unificados.

¿Qué desafío obstaculiza el análisis de flotas mixtas?

Los estándares de API fragmentados obligan a los operadores a gestionar múltiples portales o invertir en middleware costoso para la integración de datos.

Última actualización de la página el: