Tamaño y Participación del Mercado de Cuidado Capilar de Lujo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

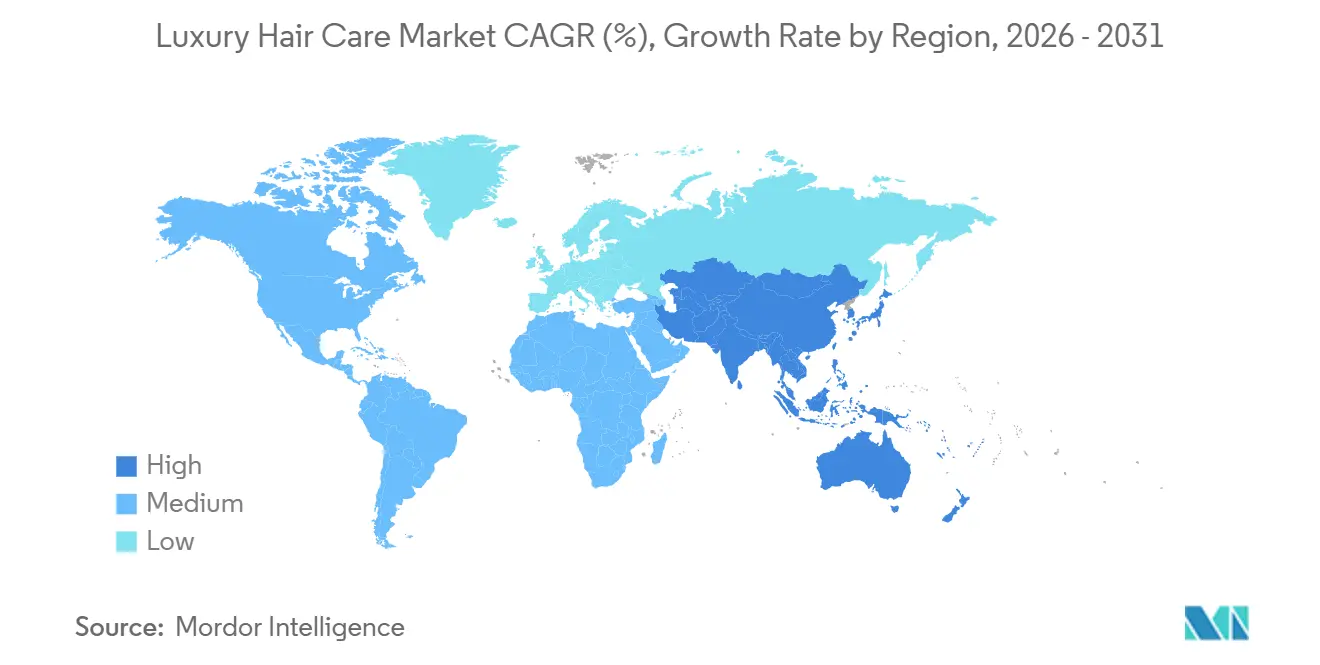

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar de Lujo por Mordor Intelligence

Se espera que el tamaño del mercado de cuidado capilar de lujo crezca de 19,89 mil millones de USD en 2025 a 21,32 mil millones de USD en 2026 y se prevé que alcance los 30,56 mil millones de USD para 2031, a una CAGR del 7,46% durante el período 2026-2031. El mercado de cuidado capilar de lujo está impulsado por la creciente demanda de los consumidores de productos capilares premium que presentan formulaciones avanzadas, soluciones personalizadas y marcas exclusivas. El aumento de los ingresos disponibles y la mayor conciencia estética entre los consumidores adinerados han impulsado aún más la preferencia por los productos de cuidado capilar de lujo, frecuentemente considerados como símbolos de estatus. Además, la influencia de las redes sociales y los avales de celebridades han aumentado el conocimiento de las marcas premium, motivando a los consumidores a invertir en tratamientos y productos de alta gama. Las innovaciones en ingredientes, como el uso de componentes orgánicos y naturales, junto con un enfoque en productos sostenibles y de origen ético, están atrayendo a compradores con conciencia medioambiental. Asimismo, la creciente presencia de salones y spas de lujo a nivel mundial mejora la accesibilidad y amplía la base de consumidores.

Conclusiones Clave del Informe

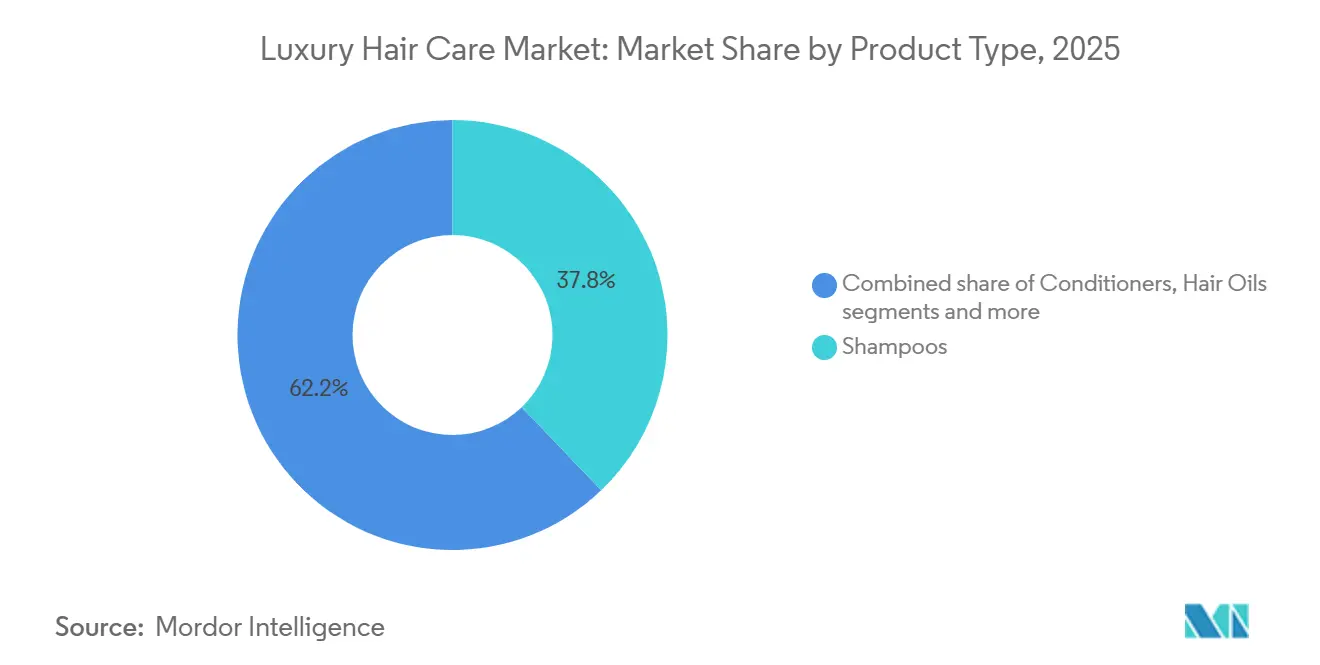

- Por tipo de producto, los champús representaron el 37,83% del mercado de cuidado capilar de lujo en 2025, mientras que se proyecta que los aceites capilares crezcan a una CAGR del 8,16% hasta 2031.

- Por naturaleza, los productos convencionales y sintéticos representaron el 71,63% del mercado de cuidado capilar de lujo en 2025, mientras que se espera que los productos naturales y orgánicos avancen a una CAGR del 8,64% hasta 2031.

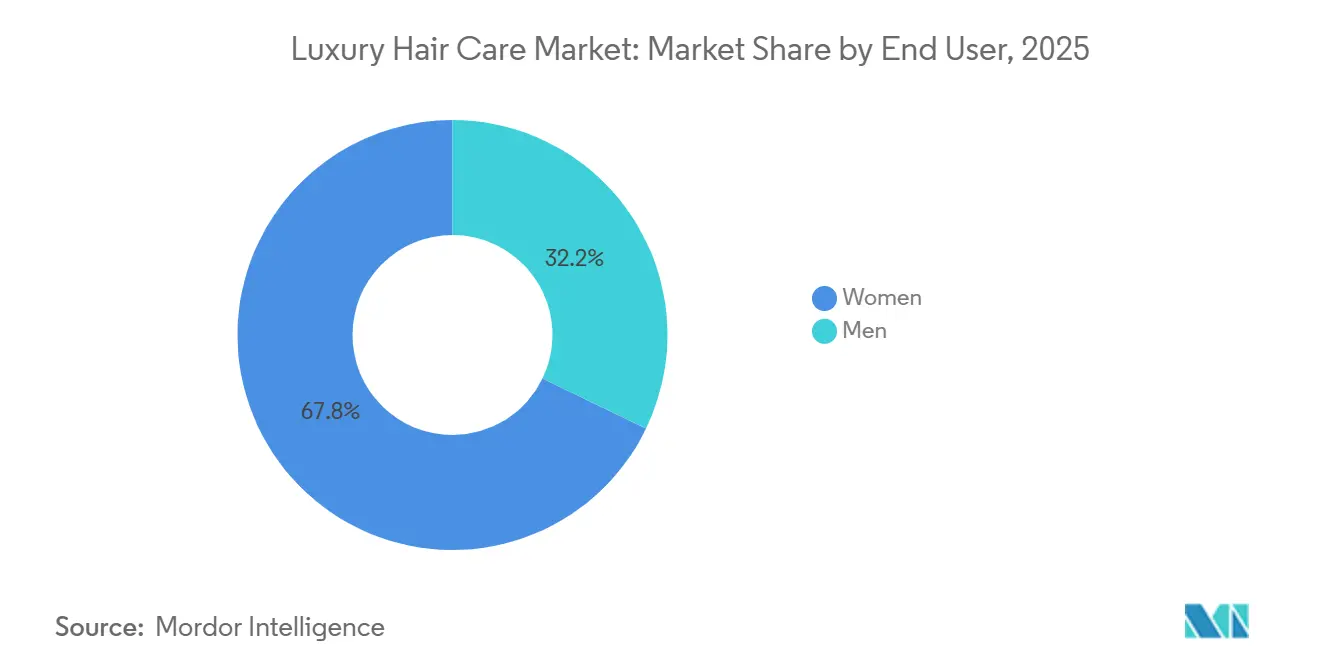

- Por usuario final, las mujeres representaron el 67,83% del mercado de cuidado capilar de lujo en 2025, mientras que se prevé que los hombres se expandan a una CAGR del 8,08% hasta 2031.

- Por canal de distribución, las tiendas especializadas capturaron el 39,23% del mercado de cuidado capilar de lujo en 2025, mientras que se proyecta que el comercio minorista en línea registre una CAGR del 9,03% hasta 2031.

- Por geografía, Europa representó el 34,55% del mercado de cuidado capilar de lujo en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuidado Capilar de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por ingredientes naturales y orgánicos | +2.0% | Global, concentrado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Avances en tecnología de cuidado capilar | +1.5% | Global; ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y la cultura de las celebridades | +1.2% | Global; impulsado por América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tendencia hacia prácticas sostenibles y éticas | +0.8% | Europa y América del Norte como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud capilar y el cuidado del cuero cabelludo | +1.0% | Global; particularmente Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Tendencia hacia el cuidado masculino y los productos unisex | +0.8% | América del Norte y Europa; Asia-Pacífico en ascenso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por ingredientes naturales y orgánicos

La creciente preferencia de los consumidores por ingredientes naturales y orgánicos es un factor clave que moldea el futuro del mercado de cuidado capilar de lujo. A medida que los consumidores se vuelven cada vez más conscientes de los ingredientes de sus productos y buscan opciones más seguras y respetuosas con el medio ambiente, las marcas responden enfatizando formulaciones naturales que ofrecen beneficios visibles y eficaces. Este cambio hacia ingredientes naturales no solo se alinea con las preocupaciones de salud y medioambientales, sino que también mejora el valor percibido y el atractivo de lujo de los productos de cuidado capilar, fomentando una mayor fidelidad a la marca y diferenciando los productos en un mercado competitivo. En apoyo de esta tendencia, una encuesta reciente publicada por Impactfactor y realizada en Himachal Pradesh con 450 encuestados en mayo de 2026 destaca la percepción positiva de los consumidores sobre los beneficios del cuidado capilar natural. La encuesta reveló que el 89% de los usuarios informaron haber experimentado una reducción en la rotura del cabello, lo que subraya aún más la importancia de los resultados visibles y eficaces[1]Fuente: Escuela de Negocios de la Universidad de Himachal Pradesh, "Percepción del consumidor sobre los beneficios de los productos de cuidado capilar," impactfactor.org.

Influencia de las redes sociales y la cultura de las celebridades

Las redes sociales y la cultura de las celebridades influyen enormemente en el mercado de cuidado capilar de lujo. Los consumidores recurren cada vez más a las plataformas sociales para inspirarse, descubrir productos y realizar compras, lo que hace que la presencia digital y las colaboraciones con influenciadores sean esenciales. Los avales de celebridades y el marketing de influenciadores aumentan la visibilidad de las marcas, especialmente entre los consumidores más jóvenes y familiarizados con las redes sociales. Los videos de formato corto en TikTok e Instagram Reels dominan el contenido, siendo TikTok la plataforma más buscada a nivel mundial e influyendo en el 51% de las compras impulsivas. Según datos publicados por la Universidad Nacional en marzo de 2026, el 92% de los consumidores confía más en las reseñas de sus pares que en la publicidad tradicional, lo que pone de relieve el poder del contenido generado por influenciadores y usuarios[2]Fuente: Universidad Nacional, "Tendencias de redes sociales en 2026: ¿Qué sigue?", nu.edu. La tendencia hacia la autenticidad favorece las reseñas reales y las recomendaciones de creadores de contenido, con la Generación Z dedicando un 54% más de tiempo a las redes sociales que a los medios tradicionales[3]Fuente: Universidad Nacional, "Tendencias de redes sociales en 2026: ¿Qué sigue?", nu.edu. En general, estas tendencias están transformando la forma en que las marcas interactúan con su audiencia en el sector.

Avances en tecnología de cuidado capilar

Las marcas de lujo están fundamentando ahora sus líneas de productos innovadores en los avances de la ciencia de reparación de enlaces capilares. Estas innovaciones, antes impulsadas principalmente por afirmaciones de marketing, están siendo respaldadas cada vez más por investigaciones rigurosas y validación clínica, con énfasis en la eficacia comprobada. Un ejemplo ilustrativo: The Estée Lauder Companies presentó investigaciones pioneras sobre el cabello en el Congreso Mundial de Investigación Capilar en abril de 2024, destacando avances en ingredientes, salud del cuero cabelludo y mitigación del daño. Estos hitos no solo redefinen los estándares de la industria, sino que también elevan las expectativas de los consumidores. Al combinar hardware, formulación y respaldo clínico, las marcas cultivan ecosistemas sólidos que mejoran la fidelidad y la confianza. En el segmento premium, donde la prueba verificable es primordial, las marcas ponen en riesgo su credibilidad sin inversiones sustanciales en investigación y desarrollo de tecnologías científicamente validadas.

Tendencia hacia el cuidado masculino y los productos unisex

El mercado de cuidado capilar de lujo está evolucionando, impulsado por un aumento en la demanda de productos de cuidado masculino y unisex. Antes orientado predominantemente hacia las mujeres, el segmento ahora ve a los hombres buscando activamente soluciones premium para el estilismo, la salud del cuero cabelludo y la nutrición capilar. Este cambio subraya una adopción cultural más amplia del cuidado personal, destacando su papel en la autoexpresión y la estética. KT Men, por ejemplo, se posicionó en el floreciente mercado de cuidado masculino de India en marzo de 2026, aliándose con leyendas del críquet para conectar con los jóvenes. Con el objetivo de alcanzar un hito de INR 100 crore en su año de debut, KT Men apuesta por sus formulaciones únicas a base de plantas. Su enfoque subraya una tendencia en la que las marcas combinan calidad, inclusividad y marketing aspiracional para aprovechar este mercado en expansión. A medida que los consumidores se inclinan cada vez más hacia productos versátiles y de género neutro que resuenan con sus identidades, el mercado se prepara para un mayor crecimiento e innovación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares regulatorios y de cumplimiento estrictos | -1.5% | Global; Europa y América del Norte son los más afectados | Largo plazo (≥ 4 años) |

| Productos falsificados y de mercado gris | -0.8% | Global; mayor exposición en mercados liderados por el comercio electrónico | Mediano plazo (2-4 años) |

| Altos costos y restricciones de asequibilidad | -0.7% | América del Sur, Oriente Medio y África, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de productos capilares del mercado masivo | -0.5% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares regulatorios y de cumplimiento estrictos

Las marcas de cuidado capilar de lujo en todo el mundo deben navegar por marcos regulatorios estrictos, cumpliendo con los estándares de seguridad, calidad e ingredientes establecidos por autoridades como la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos. Estas regulaciones exigen que las marcas realicen pruebas rigurosas de seguridad y eficacia, proporcionen divulgaciones transparentes de ingredientes y cumplan con las restricciones sobre ciertos productos químicos. El incumplimiento puede acarrear sanciones, retiradas de productos y daños a la reputación de la marca. Además, a medida que los consumidores priorizan cada vez más la transparencia, la sostenibilidad y la responsabilidad medioambiental, las marcas están bajo presión para obtener ingredientes de manera responsable y evitar productos químicos nocivos. Este complejo panorama regulatorio plantea desafíos continuos, que a menudo requieren inversiones sustanciales en investigación, garantía de calidad y experiencia regulatoria.

Productos falsificados y de mercado gris

Los productos de cuidado capilar de lujo falsificados y de mercado gris representan un desafío importante, ya que dañan la reputación de las marcas y ponen en riesgo la salud de los consumidores. Estos productos falsos a menudo parecen auténticos, pero contienen ingredientes nocivos como tintes industriales y productos químicos tóxicos, lo que provoca daños en el cuero cabelludo y el cabello. Vendidos a través de plataformas en línea no verificadas, mercados callejeros y tiendas no autorizadas, estos productos son difíciles de regular y rastrear. Los artículos de mercado gris, aunque a veces genuinos, pueden estar caducados o almacenados incorrectamente, lo que supone un riesgo para la seguridad y la calidad. Las marcas están adoptando medidas de autenticación como hologramas y códigos QR para combatir la falsificación. Es fundamental educar a los consumidores para que compren únicamente a través de canales autorizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites Capilares Señalan un Cambio de Ingresos Orientado al Tratamiento

Los champús continúan dominando el mercado, representando el 37,83% de la cuota de mercado de 2025. Sirven como el principal punto de entrada para los consumidores y un producto clave para las pruebas de marca en los canales de venta especializada y de salones. Esta posición está respaldada por sus ciclos de compra frecuentes y su papel como producto de categoría fundamental. Los acondicionadores y los productos de estilismo capilar ocupan el nivel intermedio, con una creciente disposición de los consumidores a invertir en estos productos a medida que las afirmaciones de rendimiento clínico se vuelven esenciales para justificar los precios premium.

Se proyecta que la categoría de aceites capilares sea el segmento de producto de más rápido crecimiento, con una CAGR del 8,16% hasta 2031. Este crecimiento refleja un cambio en las preferencias de los consumidores, pasando de rutinas de cuidado capilar centradas en la limpieza a rutinas centradas en el tratamiento dentro del segmento de lujo. El crecimiento de la categoría de aceites capilares está estrechamente vinculado a la tendencia de la skinificación del cuero cabelludo. Los consumidores que han adoptado rutinas de sérum facial de múltiples pasos están aplicando el mismo enfoque al cuidado del cabello y el cuero cabelludo, impulsando tanto el crecimiento del tamaño de la cesta de compra como un mayor valor por unidad en el segmento de lujo.

Por Naturaleza: La Certificación Orgánica Redefine el Punto de Prueba Premium

En 2025, las formulaciones convencionales y sintéticas dominaron el mercado de cuidado capilar de lujo, con una participación sustancial del 71,63%. Este dominio puede atribuirse a las marcas de prestigio consolidadas. Estas marcas han aprovechado eficazmente los ingredientes activos sintéticos respaldados por la ciencia, ganando credibilidad clínica y una confianza profundamente arraigada entre los consumidores. Además, la calidad constante, la mayor estabilidad y la entrega precisa de ingredientes que ofrecen los productos convencionales contribuyen a su amplia adopción en los canales minoristas, reforzando la posición del segmento en el mercado global de cuidado capilar de lujo.

Se prevé que los productos naturales y orgánicos superen a sus homólogos, con una proyección de crecimiento a una impresionante CAGR del 8,64% hasta 2031. Este auge los convierte en el segmento de más rápido crecimiento en el mercado. La fuerza impulsora detrás de este crecimiento es el creciente apetito de los consumidores por formulaciones certificadas y de etiqueta limpia. Esta demanda se ve amplificada por el endurecimiento de los estándares de divulgación regulatoria, especialmente en la Unión Europea y América del Norte. Las marcas que ignoren estas expectativas cambiantes corren el riesgo de alienar a una base de consumidores exigente y adinerada.

Por Usuario Final: El Cuidado Masculino Redefine los Límites del Mercado

Las mujeres continúan dominando el mercado de cuidado capilar de lujo, representando el 67,83% de la cuota de mercado de 2025. Sus preferencias en evolución siguen siendo un factor clave de la demanda a nivel de categoría. A partir de 2026, el Estado de Nueva York exigirá que las escuelas de cosmetología incluyan formación en el cuidado del cabello con textura, creando una demanda profesional descendente de productos de lujo para cabello con textura. Se espera que esta alineación de la educación profesional con el comportamiento del consumidor beneficie a las marcas con un posicionamiento de lujo creíble en el segmento de cuidado del cabello con textura.

El segmento de usuarios finales masculinos, que crece a una CAGR del 8,08% hasta 2031, es el segmento de más rápida expansión en el mercado. Este crecimiento está impulsado por la creciente aceptación de las rutinas de cuidado de múltiples pasos entre los hombres de la Generación Z y los millennials, así como por la creciente percepción de la salud del cuero cabelludo como una preocupación funcional más que meramente cosmética. Los consumidores masculinos buscan activamente soluciones especializadas para el cuidado del cuero cabelludo, el adelgazamiento del cabello y el estilismo preciso. En estas categorías, las marcas de lujo con formulaciones clínicamente validadas y perfiles de ingredientes premium mantienen una ventaja competitiva sobre las alternativas del mercado masivo.

Por Canal de Distribución: El Comercio Minorista en Línea Redefine la Accesibilidad al Lujo

Las tiendas especializadas dominaron el mercado en 2025, con una participación significativa del 39,23%. Este sólido desempeño se atribuye a su capacidad para ofrecer consultas personalizadas, pruebas de productos y servicios de diagnóstico, altamente valorados por los consumidores. Los minoristas especializados mejoran la confianza del consumidor al emplear personal capacitado y centrarse en productos de belleza y cuidado personal de alta gama. Este enfoque los convierte en la opción preferida para los compradores que buscan soluciones personalizadas y productos capilares premium. Como resultado, las tiendas especializadas continúan desempeñando un papel crucial en la satisfacción de las preferencias de los clientes por servicios a medida e interacciones presenciales.

Mientras tanto, el comercio minorista en línea está emergiendo como el canal de más rápido crecimiento en la industria, con una CAGR proyectada del 9,03% hasta 2031. Este crecimiento está impulsado por un cambio en la forma en que los consumidores descubren las marcas de lujo, alejándose de los entornos tradicionales como los salones físicos y los mostradores especializados hacia plataformas digitales seleccionadas como TikTok Shop y otros canales de venta directa al consumidor. La creciente integración de los canales en línea y especializados también está impulsando la adopción de estrategias omnicanal, lo que permite a las empresas ofrecer una experiencia de compra fluida en múltiples plataformas.

Análisis Geográfico

Se prevé que Europa siga siendo el mayor mercado de productos de cuidado capilar de lujo, representando aproximadamente el 34,55% de la cuota de mercado para 2025. La consolidada industria de la belleza de la región, el alto poder adquisitivo de los consumidores y la preferencia por productos de calidad premium contribuyen a su posición dominante. Además, la creciente conciencia entre los consumidores europeos sobre la salud capilar y las tendencias de belleza, junto con la presencia de numerosas marcas de lujo y redes de distribución avanzadas, refuerza el liderazgo de Europa en el mercado global.

Se espera que la región de Asia-Pacífico sea el mercado de más rápido crecimiento entre 2026 y 2031, con una tasa de crecimiento anual compuesta (CAGR) del 9,23%. Factores como la rápida urbanización, el aumento de los ingresos disponibles y la expansión de la clase media están impulsando la demanda de productos de cuidado capilar de lujo en países como China, India y Japón. Además, la creciente conciencia estética y el cambio hacia productos premium e innovadores están acelerando el crecimiento del mercado, posicionando a Asia-Pacífico como un área clave de enfoque para las marcas globales que buscan oportunidades de expansión.

Además de Europa y Asia-Pacífico, otras regiones también están ganando impulso en el mercado de cuidado capilar de lujo. América del Norte mantiene una cuota de mercado significativa, respaldada por el alto gasto de los consumidores y la fuerte presencia de marcas de lujo. Mientras tanto, regiones como Oriente Medio están experimentando un crecimiento constante debido a la creciente adopción de estilos de vida premium, una mayor conciencia sobre la salud capilar y la expansión de las redes de distribución. Estos mercados emergentes ofrecen oportunidades sustanciales para las marcas que buscan llegar a nuevas bases de consumidores y mejorar su presencia global.

Panorama Competitivo

El mercado de cuidado capilar de lujo está moderadamente fragmentado, con actores clave que incluyen L'Oréal S.A., The Procter & Gamble Company, Unilever Plc, Henkel AG y Shiseido Company, Limited. Estas empresas utilizan sus capacidades de investigación y desarrollo para crear productos capilares de alta gama y premium. Su enfoque está en ofrecer formulaciones superiores que enfatizan la calidad, la estética y la exclusividad para atraer a los consumidores adinerados.

L'Oréal y Shiseido están priorizando el posicionamiento de lujo mediante la introducción de envases sofisticados y soluciones personalizadas para clientes de alta gama. En contraste, P&G, Unilever y Henkel están ampliando sus carteras de productos premium a través de adquisiciones estratégicas y asociaciones para fortalecer su posición en este nicho de mercado. La innovación en ingredientes y la adopción de prácticas sostenibles también son diferenciadores significativos entre estas empresas.

A pesar del entorno competitivo, estas empresas continúan invirtiendo en canales de marketing y distribución para ampliar su alcance. Se dirigen a consumidores adinerados que buscan soluciones capilares premium que se alineen con su estilo de vida y estatus. En general, el mercado sigue siendo dinámico, con actores que se esfuerzan por lograr diferenciación y mejorar el prestigio de la marca.

Líderes de la Industria de Cuidado Capilar de Lujo

Unilever Plc

Henkel AG

L'Oréal S.A.

The Procter & Gamble Company

Shiseido Company, Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Reliance Retail Limited anunció la adquisición de la marca global de cuidado capilar de Priyanka Chopra Jonas, Anomaly, incluidas sus marcas registradas y activos digitales. Esta adquisición tiene como objetivo ampliar la cartera de belleza de Reliance e impulsar el crecimiento tanto en India como en los mercados internacionales, aprovechando las formulaciones veganas de alto rendimiento de Anomaly.

- Marzo de 2026: Henkel anunció la adquisición de OLAPLEX por 1,4 mil millones de USD, una marca capilar de alto rendimiento basada en la ciencia. El acuerdo amplía la cartera premium de Henkel, aprovechando la presencia global y las capacidades de innovación de OLAPLEX para impulsar el crecimiento y el desarrollo de productos. Este movimiento fortalece la posición de Henkel en el mercado de cuidado capilar premium.

- Julio de 2025: L'Oréal anunció la adquisición de Color Wow, una marca de cuidado capilar profesional de rápido crecimiento reconocida por sus productos de estilismo en aerosol, incluido Dream Coat. Fundada en 2013 por Gail Federici, la marca es conocida por sus tratamientos resistentes a la humedad dirigidos tanto a los mercados de salones como de consumidores.

Alcance del Informe

El alcance de este informe abarca el mercado de cuidado capilar de lujo, con enfoque en los productos capilares premium. Estos productos están diseñados para mejorar el atractivo estético y el mantenimiento del cabello, dirigidos a consumidores adinerados que buscan soluciones de alta calidad. El informe proporciona un análisis exhaustivo de la dinámica del mercado, los actores clave y las oportunidades de crecimiento dentro de este segmento especializado. El mercado está segmentado por tipo de producto, incluyendo champús, acondicionadores, aceites capilares, productos de estilismo y otras categorías relacionadas, analizando sus roles específicos y las preferencias de los consumidores. Los productos se clasifican además por naturaleza en variantes convencionales/sintéticas y naturales/orgánicas, reflejando el creciente interés de los consumidores en la sostenibilidad. La segmentación por usuario final diferencia entre mujeres y hombres, destacando las distintas necesidades y comportamientos de compra. Los canales de distribución se examinan en hipermercados, tiendas especializadas, plataformas minoristas en línea y otros canales, ofreciendo perspectivas sobre las estrategias de ventas. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, lo que permite un análisis regional de la demanda y la dinámica competitiva.

| Champús |

| Acondicionadores |

| Aceites Capilares |

| Productos de Estilismo Capilar |

| Otros |

| Mujeres |

| Hombres |

| Unisex |

| Hipermercados/Supermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Champús | |

| Acondicionadores | ||

| Aceites Capilares | ||

| Productos de Estilismo Capilar | ||

| Otros | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Unisex | ||

| Por Canal de Distribución | Hipermercados/Supermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cuidado capilar de lujo y a qué velocidad está creciendo?

El mercado de cuidado capilar de lujo se situó en 21,32 mil millones de USD en 2026 y se proyecta que alcance los 30,56 mil millones de USD para 2031, con una proyección de crecimiento a una CAGR del 7,46%.

¿Qué categoría de producto lidera los ingresos actualmente?

Los champús lideraron con una cuota del 37,83% en 2025, ya que siguen siendo el punto de entrada más común en salones, tiendas especializadas y comercio minorista de belleza premium.

¿Qué tipo de producto está expandiéndose más rápidamente?

Se proyecta que los aceites capilares sean el tipo de producto de más rápido crecimiento con una CAGR del 8,16% hasta 2031, lo que refleja el cambio hacia rutinas de cuidado capilar orientadas al tratamiento y centradas en el cuero cabelludo.

¿Cuáles son los principales temas estratégicos que moldean la competencia?

La categoría está siendo moldeada por sistemas de productos basados en la ciencia, el cuidado del cuero cabelludo, fusiones y adquisiciones selectivas, y un control más estricto de los canales, con ejemplos que incluyen el acuerdo de Henkel con Olaplex.

Última actualización de la página el: