Tamaño y Participación del Mercado de Pruebas de Legionella

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

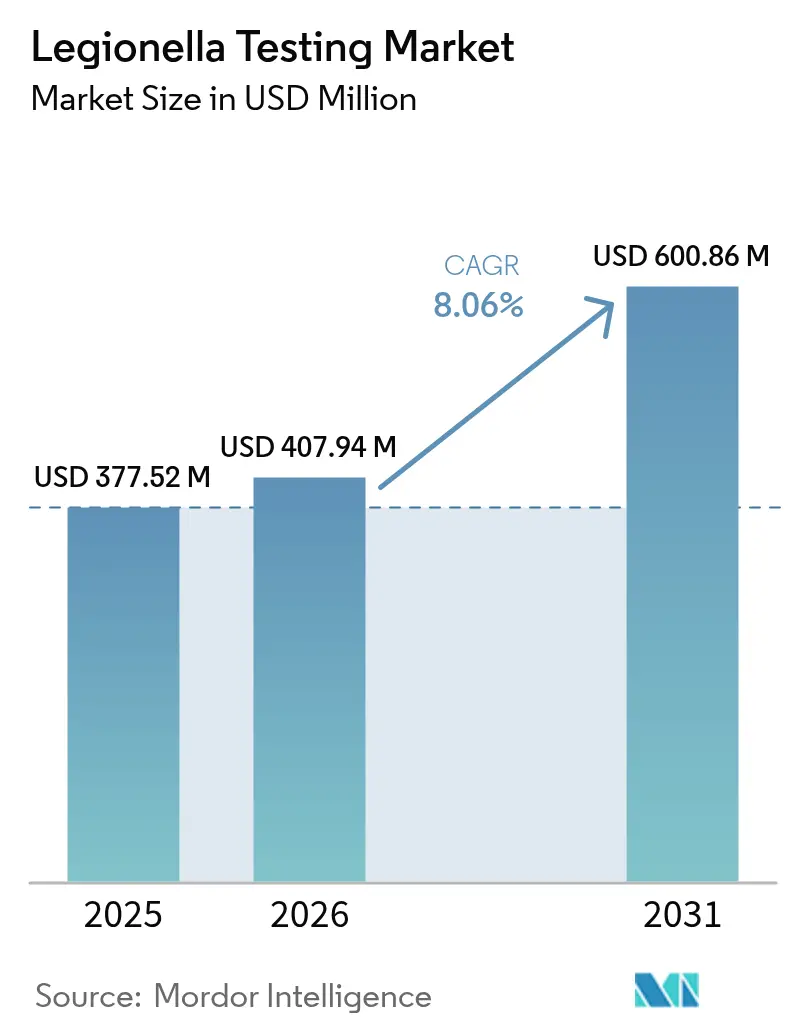

| Tamaño del Mercado (2026) | 407.94 Millones de dólares |

| Tamaño del Mercado (2031) | 600.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Legionella por Mordor Intelligence

El tamaño del mercado de pruebas de legionella fue valorado en USD 377,52 millones en 2025 y se estima que crecerá desde USD 407,94 millones en 2026 hasta alcanzar USD 600,86 millones en 2031, a una CAGR del 8,06% durante el período de pronóstico (2026-2031). Regulaciones más estrictas sobre el agua en edificios, una mayor vigilancia post-pandémica y los rápidos avances en diagnósticos moleculares están sosteniendo un crecimiento de la demanda de dos dígitos. Las normas obligatorias del CMS que vinculan la financiación de Medicare a la implementación de programas de gestión del agua conformes con ASHRAE mantienen a los hospitales y centros de atención a largo plazo en un ciclo continuo de pruebas[1]Centros de Servicios de Medicare y Medicaid, "Iniciativa de Gestión del Agua para Legionella," cms.gov. El aumento de la responsabilidad legal y las estipulaciones de los seguros han extendido esta mentalidad de cumplimiento a hoteles, bienes raíces comerciales y plantas de fabricación. La migración tecnológica hacia plataformas de PCR ha reducido el tiempo de entrega de resultados de 7 a 14 días a menos de 48 horas, lo que permite protocolos de intervención temprana que limitan la escala de los brotes.

Conclusiones Clave del Informe

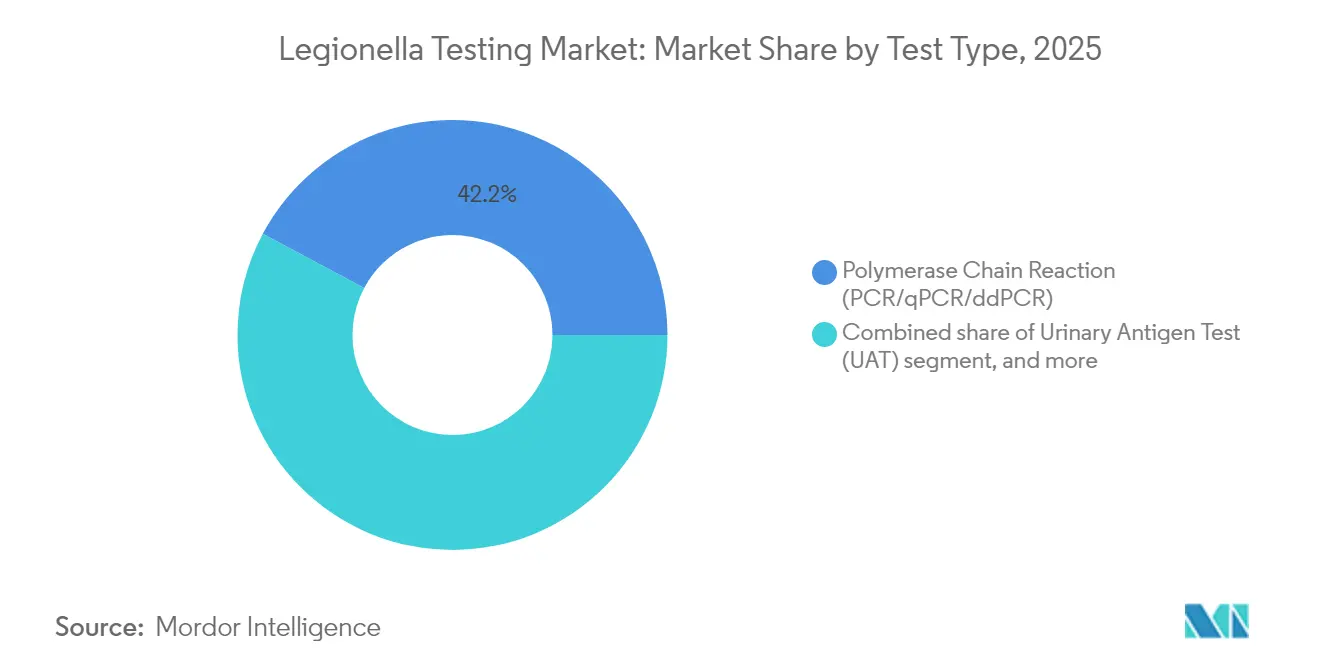

- Por tipo de prueba, PCR/qPCR/ddPCR representó el 42,20% de la participación del mercado de pruebas de legionella en 2025, mientras que se proyecta que las pruebas de antígeno urinario crezcan a una CAGR del 10,41% hasta 2031.

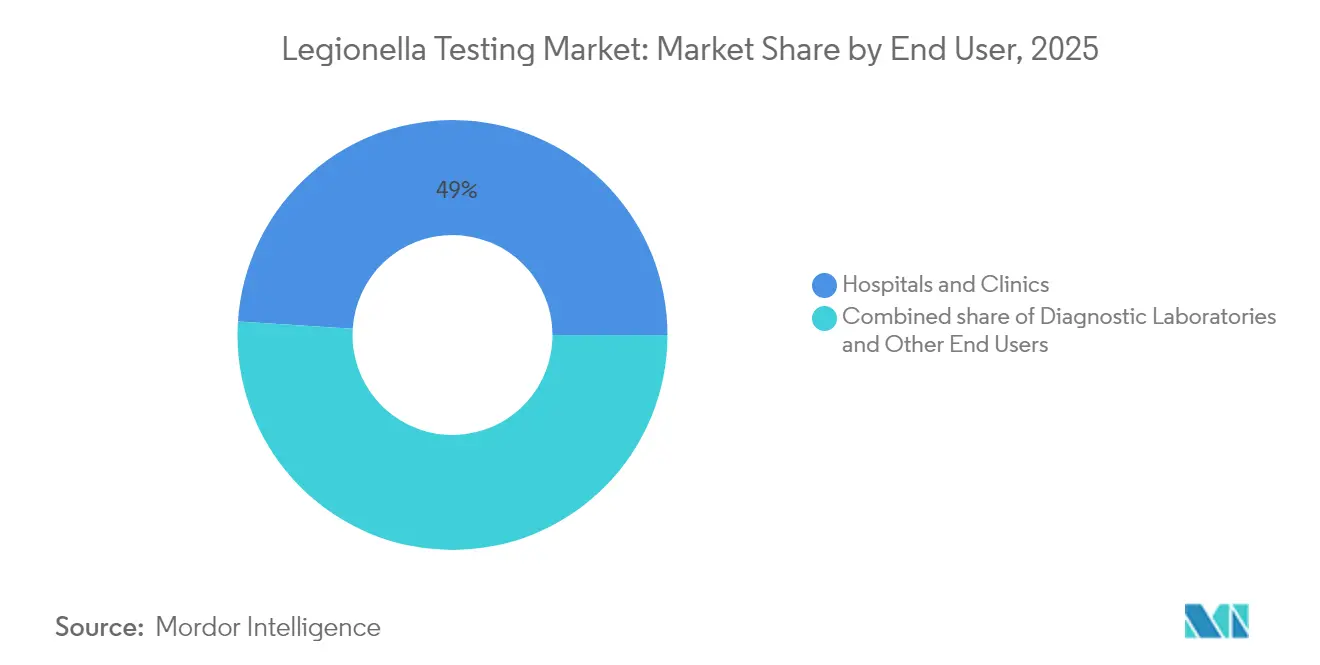

- Por usuario final, los hospitales y clínicas controlaron el 49,00% de los ingresos en 2025; los laboratorios de diagnóstico lideran el crecimiento con una CAGR del 11,38% hasta 2031.

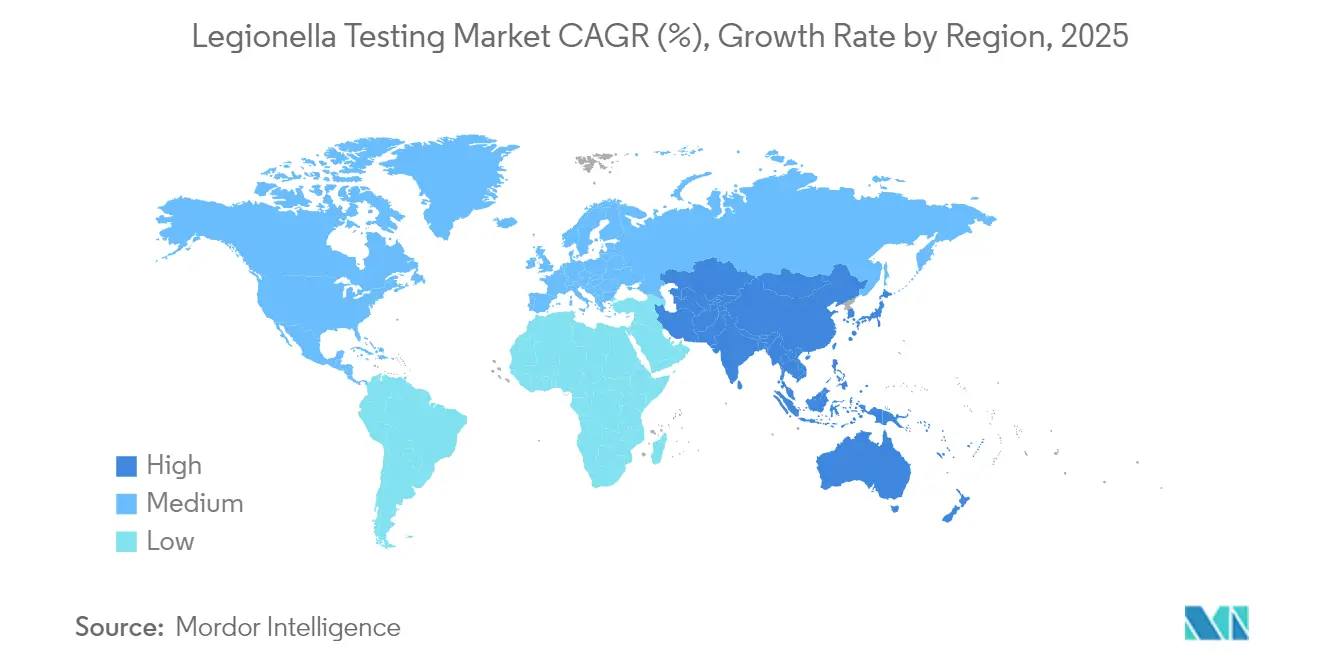

- Por geografía, América del Norte contribuyó con el 43,00% de los ingresos en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 9,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Legionella

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de neumonía y enfermedades vinculadas a Legionella | +1.8% | Centros urbanos globales | Mediano plazo (2-4 años) |

| Creciente demanda de diagnósticos rápidos y avanzados | +2.1% | América del Norte y Europa; Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas en métodos moleculares y de separación inmunomagnética | +1.5% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre el agua en edificios y adopción de ASHRAE-188 | +2.3% | América del Norte; expansión global | Mediano plazo (2-4 años) |

| Reocupación de edificios post-COVID que eleva el riesgo | +1.2% | Propiedades comerciales globales | Corto plazo (≤ 2 años) |

| Aseguradoras que exigen auditorías de riesgo de Legionella | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Neumonía y Enfermedades Vinculadas a Legionella

Los casos reportados de enfermedad del Legionario en Estados Unidos se triplicaron entre 2000 y 2011 y han continuado aumentando hasta 2024, un patrón que se refleja en varios países de la OCDE. El brote de Melbourne en 2024 produjo 77 casos, 75 hospitalizaciones y 2 muertes, lo que subraya la rapidez con que los aerosoles contaminados pueden infectar a densas poblaciones urbanas. Con una mortalidad en casos graves que oscila entre el 20 y el 40%, los sistemas de salud reconocen que la vigilancia rutinaria reduce los costos generales de tratamiento. Los empleadores también perciben ahorros en productividad cuando las pruebas preventivas evitan que el personal enferme. En consecuencia, la presión epidemiológica sostenida se está traduciendo en una demanda de referencia tanto para pruebas clínicas como ambientales.

Creciente Demanda de Diagnósticos Rápidos y Avanzados

Los médicos buscan resultados accionables en 24 horas; el retraso de 7 a 14 días del cultivo se considera ahora clínicamente inaceptable para el manejo de neumonías graves. Las plataformas de PCR proporcionan respuestas el mismo día con un valor predictivo negativo del 99,95% en umbrales clínicamente relevantes. Las reaperturas de instalaciones post-COVID expusieron tuberías estancadas que intensificaron el crecimiento bacteriano, acelerando la adopción de paneles moleculares rápidos. Los gestores ambientales también prefieren pruebas rápidas para poder ajustar los protocolos de desinfección antes de que los niveles bacterianos superen los límites regulatorios. El impulso hacia tiempos de entrega inferiores a 48 horas sigue siendo, por tanto, una característica definitoria del mercado de pruebas de legionella.

Innovaciones Tecnológicas en Métodos Moleculares y de Separación Inmunomagnética

La PCR digital de gotitas detecta concentraciones muy bajas de Legionella que eluden los ensayos convencionales, mejorando la fiabilidad de la alerta temprana en grandes redes de tuberías. La separación inmunomagnética distingue células viables de no viables, perfeccionando las evaluaciones de riesgo cuando los biocidas crean residuos celulares que de otro modo generarían falsos positivos[2]Frontiers in Microbiology, "Avances en la Separación Inmunomagnética para la Detección de Legionella," frontiersin.org. La amplificación isotérmica mediada por bucle combinada con tiras de flujo lateral ofrece ahora resultados desplegables en campo en 75 minutos, ampliando las pruebas a torres de enfriamiento y fuentes sin infraestructura de laboratorio. Los análisis de imágenes impulsados por inteligencia artificial y la preparación automatizada de muestras reducen aún más el tiempo del técnico y las tasas de error. En conjunto, tales innovaciones mejoran la sensibilidad al tiempo que reducen el tiempo de manipulación por muestra.

Regulaciones Más Estrictas sobre el Agua en Edificios y Adopción de ASHRAE-188

ASHRAE-188 convirtió las directrices voluntarias en códigos ejecutables, alcanzando más de 5 millones de edificios en Estados Unidos para 2025. La publicación en 2024 de ANSI/ASHRAE-514 impuso análisis de peligros en toda la instalación para el agua hospitalaria, haciendo que las pruebas trimestrales de Legionella sean rutinarias. Los estados miembros de la Unión Europea han comenzado a alinear las normas de evaluación de riesgos con estos precedentes estadounidenses. Los suscriptores de seguros ahora tienen en cuenta el cumplimiento de la normativa sobre Legionella en las primas, lo que incentiva aún más la adopción de programas. El resultado es un flujo de ingresos predecible y recurrente para los proveedores de pruebas calificados.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sensibilidad/especificidad subóptima de las pruebas heredadas | -1.4% | Mercados globales sensibles al costo | Mediano plazo (2-4 años) |

| Alto costo de los paneles PCR/qPCR y ddPCR | -2.1% | Mercados emergentes; instalaciones más pequeñas | Corto plazo (≤ 2 años) |

| Los estándares de cumplimiento globales fragmentados aumentan la carga | -1.3% | Global | Mediano plazo (2-4 años) |

| Riesgo de litigios por falsos positivos de PCR que dificultan la adopción | -1.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad y Especificidad Subóptimas de las Pruebas Heredadas

El cultivo produce una sensibilidad del 70-90% dependiendo del tipo de muestra y requiere muestreo repetido cuando la flora no perteneciente a Legionella sobrecarga las placas. Los ensayos de antígeno urinario solo detectan L. pneumophila serogrupo 1, pasando por alto el 8-30% de los casos causados por otros serogrupos. Cada detección fallida invita a una exposición continua y a posibles litigios, sin embargo, las instalaciones con presupuesto limitado siguen optando por estos métodos más antiguos. La dependencia generalizada de las pruebas heredadas ralentiza, por tanto, la migración universal hacia diagnósticos más rápidos y de espectro más amplio.

Alto Costo de los Paneles PCR/qPCR y ddPCR

Las estaciones de trabajo de PCR cuestan entre USD 50.000 y 200.000 y los reactivos oscilan entre USD 15 y 50 por prueba; las placas de cultivo cuestan entre USD 5 y 15. Los hospitales con presupuesto limitado y los laboratorios pequeños a menudo posponen las actualizaciones moleculares a pesar de las reconocidas mejoras en el rendimiento. Los protocolos de garantía de calidad, la formación del personal y los contratos de mantenimiento añaden gastos ocultos. Las brechas en el reembolso en varios sistemas nacionales de salud dejan a los proveedores asumiendo la mayor parte del costo incremental, lo que limita la adopción en economías emergentes y zonas rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La PCR Rápida Impulsa el Cambio Molecular

Las plataformas PCR/qPCR/ddPCR capturaron el 42,20% de la participación del mercado de pruebas de legionella en 2025 porque los hospitales valoran el tiempo de entrega de 24 horas al tratar neumonías graves. Dentro del tamaño del mercado de pruebas de legionella de USD 377,52 millones registrado en 2025, los ensayos de PCR generaron la mayor porción de ingresos al combinar alta sensibilidad con amplia cobertura de serotipos. Los laboratorios también dependen de los métodos moleculares para validar la eficacia del tratamiento del agua más rápido que el cultivo. El cultivo sigue siendo esencial para la confirmación de viabilidad y la susceptibilidad antimicrobiana, pero su uso está cambiando hacia pruebas confirmatorias en lugar de pruebas de primera línea. La tinción con anticuerpos fluorescentes directos cubre nichos de visualización inmediata, aunque representa una contribución modesta a los ingresos. Las pruebas de antígeno urinario lideran el crecimiento con una CAGR del 10,41% al ofrecer resultados en el punto de atención en 15 minutos que apoyan las decisiones de triaje en los servicios de urgencias. Los refinamientos tecnológicos han elevado la sensibilidad de las pruebas de antígeno urinario por encima del 95%, y las versiones multiplex ahora detectan varias especies de Legionella en un solo cartucho. A medida que los costos de los reactivos disminuyen, los kits de prueba de antígeno urinario están penetrando en los programas de salud ocupacional y en las unidades médicas de cruceros. Los participantes del mercado mantienen, por tanto, carteras equilibradas que cubren tanto formatos moleculares rápidos como de antígeno descentralizado para maximizar el alcance en los diversos presupuestos de los usuarios finales.

Se espera que los instrumentos de PCR digital de gotitas de segunda generación erosionen aún más la participación del cultivo al identificar recuentos de colonias por debajo del umbral de detección en grandes sistemas de tuberías. Los técnicos de campo equipados con kits portátiles de amplificación isotérmica mediada por bucle con flujo lateral ahora pueden analizar el agua de spas durante las visitas de mantenimiento rutinario, creando nuevas líneas de ingresos para los contratistas de climatización y tratamiento de agua. Aunque el precio de los reactivos sigue siendo más alto que el de los medios de agar, las compras por volumen y los contratos de alquiler de reactivos están reduciendo la brecha, especialmente para los laboratorios de referencia regionales que procesan miles de muestras semanalmente. Durante el período de pronóstico, la convergencia tecnológica probablemente llevará a los laboratorios a combinar la cuantificación por PCR digital de gotitas con la confirmación por cultivo en un único flujo de trabajo, consolidando el dominio molecular en el mercado de pruebas de legionella.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Cultura de Cumplimiento Sostiene la Externalización a Laboratorios

Los hospitales y clínicas representaron el 49,00% de los ingresos en 2025, lo que refleja los mandatos del CMS que vinculan la financiación a la gestión del agua alineada con ASHRAE. Las instalaciones emplean una estrategia en capas de muestreo rutinario del agua, cribado de pacientes de alto riesgo y confirmación post-remediación para minimizar la responsabilidad. La construcción constante, el envejecimiento de las tuberías y las salas con pacientes inmunodeprimidos amplifican la frecuencia de las pruebas en entornos de atención aguda, consolidando una gran parte de la demanda recurrente. Sin embargo, muchos hospitales comunitarios externalizan el trabajo a laboratorios de referencia comerciales en lugar de invertir en instrumentos moleculares in situ. Ese cambio impulsa a los laboratorios de diagnóstico hacia la trayectoria de crecimiento más rápida con una CAGR del 11,38% hasta 2031.

Las cadenas de laboratorios nacionales y regionales aprovechan las economías de escala, la acreditación ISO 17025 y las redes de mensajería para entregar resultados de muestras de agua en dos días a precios predecibles. Los contratos de servicio agrupados ahora combinan las pruebas de legionella con el monitoreo de parámetros químicos, dando a los administradores de propiedades un único socio de cumplimiento. Fuera del sector sanitario, las instalaciones industriales, los hoteles y las universidades representan un potencial sin explotar a medida que los aseguradores y los códigos locales imponen planes de control más estrictos. Durante el horizonte de pronóstico, se espera que los servicios integrados de laboratorio y muestreo en campo atraigan a operadores de edificios más pequeños que no pueden mantener personal dedicado a la seguridad del agua, extendiendo el alcance del mercado de pruebas de legionella hacia nuevos sectores verticales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 43,00% de los ingresos globales en 2025, respaldada por una sólida red regulatoria que abarca las normas del CMS para la atención médica, las directrices de la OSHA para los lugares de trabajo y las auditorías impulsadas por los aseguradores para los propietarios de inmuebles comerciales. Las grandes empresas de diagnóstico con sede en Estados Unidos suministran la mayoría de los reactivos de PCR, mientras que cientos de laboratorios acreditados ofrecen logística de pruebas el mismo día. Las agencias de salud pública de Canadá han adoptado los estándares estadounidenses, y las expansiones de hospitales privados en México están alineando sus políticas de adquisición en consecuencia. La alta exposición a litigios también mantiene intactos los presupuestos de pruebas rutinarias, incluso durante presiones más amplias sobre los costos de atención médica.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,22%, impulsada por la urbanización y la inversión en infraestructura. La Expo 2025 de Japón detectó recuentos de Legionella 50 veces por encima de los límites de seguridad, lo que provocó campañas de concienciación a nivel nacional y códigos municipales más estrictos. El auge de la construcción hospitalaria en China y los proyectos hospitalarios de asociación público-privada en India requieren planes integrales de seguridad del agua que incorporen pruebas trimestrales. La vigilancia de las torres de enfriamiento en Hong Kong, que analizó 115 muestras solo en julio de 2024, muestra la vigilancia liderada por el gobierno. Los departamentos de salud estatales de Australia continúan aplicando controles mensuales de las torres de enfriamiento, estableciendo un ejemplo de cumplimiento para los vecinos del sudeste asiático.

Europa presenta un panorama fragmentado moldeado por diferentes leyes nacionales y objetivos de conservación de energía. La alta incidencia de legionelosis en Alemania ha llevado a los laboratorios hacia el método IDEXX Legiolert, considerado más sensible que las placas ISO. Francia continúa subvencionando los kits de prueba de antígeno urinario para residencias de ancianos, mientras que el Reino Unido exige evaluaciones de riesgo trimestrales bajo la guía de la Autoridad Ejecutiva de Salud y Seguridad. Las iniciativas de edificios ecológicos a veces reducen las temperaturas de almacenamiento de agua caliente, lo que requiere estrategias de control sofisticadas que mantengan la eficiencia energética sin favorecer el crecimiento bacteriano. Los proveedores de pruebas capaces de navegar por múltiples marcos regulatorios disfrutan de una ventaja competitiva en toda la Unión Europea.

Panorama Competitivo

El mercado de pruebas de legionella muestra una fragmentación moderada, con multinacionales de biología molecular compitiendo junto a especialistas en seguridad del agua de nicho. bioMérieux, Thermo Fisher Scientific y Qiagen explotan amplios catálogos de reactivos y plataformas de PCR automatizadas para atender a laboratorios hospitalarios en todo el mundo. IDEXX Laboratories se dirige a clientes ambientales con el método Legiolert, mientras que Phigenics vende paquetes combinados de consultoría y pruebas que ayudan a los propietarios de inmuebles a elaborar planes conformes con ASHRAE. La rivalidad en el mercado es cada vez más tecnológica: las empresas compiten por lanzar ensayos más rápidos, paneles de datos basados en la nube y robots de muestreo automatizados que recogen biopelículas de tuberías sin exposición del técnico.

La integración vertical está ganando impulso. La adquisición de Barclay Water Management por parte de Ecolab en noviembre de 2024 añadió sistemas propietarios de monocloramina iChlor a sus servicios de pruebas, posicionando a la empresa como proveedor integral de seguridad del agua. Se esperan movimientos similares a medida que las empresas de tratamiento adquieran actores de diagnóstico para asegurar ingresos recurrentes por reactivos. Las empresas emergentes también son activas, ofreciendo biosensores vinculados a teléfonos inteligentes que envían alertas en tiempo real a los administradores de edificios. Las grandes casas de diagnóstico responden incorporando interpretación impulsada por inteligencia artificial en el software de los instrumentos, reduciendo el umbral de habilidades para los operadores de laboratorio.

La competencia de precios sigue siendo moderada para las pruebas moleculares premium, donde la protección de la propiedad intelectual y las aprobaciones regulatorias crean barreras de entrada. En contraste, los medios de cultivo estandarizados presentan márgenes más ajustados, lo que lleva a los proveedores a agrupar los consumibles con soporte técnico. Los laboratorios regionales se diferencian a través de la acreditación ISO, recogidas rápidas por mensajería y formatos de informes personalizables que alimentan datos directamente en los paneles de cumplimiento de los clientes. Durante el período de pronóstico, es probable que los laboratorios que combinen alta capacidad de PCR digital de gotitas con servicios de consultoría consoliden su participación, especialmente en regiones que adopten legislación estricta de gestión del agua.

Líderes de la Industria de Pruebas de Legionella

Thermo Fisher Scientific Inc.

BioMérieux SA

Becton, Dickinson and Company

Aquacert Ltd

Qiagen NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Ecolab adquirió Barclay Water Management, añadiendo monitoreo digital continuo y tecnología de generación de monocloramina a su cartera de seguridad del agua.

- Junio de 2024: Aptamer Group se asoció con Microsaic Systems para integrar los ligandos Optimer en la plataforma Microtox para la detección rápida de Legionella.

- Agosto de 2024: Las autoridades sanitarias de Melbourne confirmaron dos muertes en un brote vinculado a torres de enfriamiento contaminadas, lo que desencadenó pruebas de emergencia en 54 torres en toda la ciudad.

- Agosto de 2024: El Departamento de Servicios Eléctricos y Mecánicos de Hong Kong analizó 115 muestras de torres de enfriamiento, identificando siete excedencias y ordenando una remediación inmediata.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pruebas de legionela como todos los ingresos obtenidos de kits de diagnóstico, consumibles y servicios de laboratorio utilizados para detectar especies de Legionella en muestras clínicas o ambientales en todo el mundo.

Exclusión del alcance: Los servicios de remediación ambiental y los dispositivos de monitoreo en tiempo real basados en sensores quedan fuera de la valoración actual.

Descripción general de la segmentación

- Por Tipo de Prueba

- Método de Cultivo

- Prueba de Antígeno Urinario (UAT)

- Anticuerpo Fluorescente Directo (DFA)

- Reacción en Cadena de la Polimerasa (PCR/qPCR/ddPCR)

- Otros Tipos de Prueba

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con responsables de control de infecciones, gerentes de laboratorios hospitalarios, inspectores municipales de agua y fabricantes de kits en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los precios supuestos de los kits, las preferencias en cuanto a tiempos de respuesta y los calendarios de regulación próximos, lo que nos permitió ajustar las tasas de penetración y las curvas de precios con confianza.

Investigación documental

Comenzamos con los archivos de vigilancia de salud pública del CDC, el ECDC y la OMS, además de informes nacionales de cumplimiento de calidad del agua, que nos ayudaron a dimensionar los volúmenes anuales de pruebas y a mapear los focos de brotes. Organismos del sector como la Water Quality Association y la American Clinical Laboratory Association proporcionaron referencias de precios y cifras de capacidad de laboratorio, mientras que artículos revisados por pares aclararon las diferencias de sensibilidad entre los métodos de cultivo, UAT y PCR. Las estadísticas aduaneras de Volza revelaron flujos transfronterizos de kits que señalan demanda insatisfecha, y los informes de empresas respaldados por D&B Hoovers anclaron los ingresos de los proveedores.

Un análisis complementario de noticias de Dow Jones Factiva, resúmenes de patentes de Questel y portales regionales de licitaciones capturó lanzamientos en cartera y contratos de pruebas masivas. Aquí es donde los analistas de Mordor refinan los primeros hallazgos documentales antes de cualquier modelado. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Reconstruimos la demanda de 2025 mediante una cascada descendente de prevalencia a pruebas. Los casos notificados de enfermedad del legionario se corrigen por subdiagnóstico, se multiplican por las razones recomendadas de pruebas clínicas y ambientales, y se combinan con los recuentos de cumplimiento de agua en edificios. Las verificaciones ascendentes puntuales, es decir, los totales acumulados de envíos de proveedores y el ASP muestreado × volumen, ayudan a ajustar los totales. Las variables clave incluyen la incidencia de la enfermedad, la frecuencia de las pruebas de cumplimiento, la tasa de adopción de kits de PCR, el precio de venta promedio, el rendimiento del laboratorio y los recuentos de inspecciones regulatorias. Una regresión multivariante que vincula estos factores al valor de mercado proyecta el crecimiento hasta 2030, mientras que el análisis de escenarios captura cambios normativos abruptos. Las brechas de datos regionales se cubren con proxies de precio-volumen validados.

Ciclo de validación de datos y actualización

Nos aseguramos de que los resultados superen los umbrales de varianza, las revisiones analíticas de múltiples pasos y las verificaciones de anomalías frente a métricas independientes antes de la aprobación final. El modelo se actualiza cada año, y las actualizaciones intermedias siguen a eventos materiales como retiros de productos, brotes importantes o cambios regulatorios. Antes de la entrega, un análisis final del analista garantiza que los clientes reciban la visión más actualizada.

Por qué nuestra línea base de pruebas de legionela es confiable

Observamos que las cifras publicadas varían porque las elecciones de alcance, los supuestos de precios y la velocidad de actualización difieren entre los editores.

Factores clave de brecha: algunos estudios incluyen servicios de remediación, otros mantienen estáticos los precios de venta promedio, y algunos se basan en ratios históricos sin verificar la rápida adopción de PCR. Las diferencias en los años base y las conversiones de divisas amplían la dispersión.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 377,52 M (2025) | Mordor Intelligence | |

| USD 346,8 M (2024) | Global Consultancy A | Excluye las pruebas de agua de cumplimiento y aplica un precio fijo de prueba de cultivo |

| USD 296,0 M (2022) | Industry Association B | Año base anterior y sin ajuste por el crecimiento de la penetración de PCR |

| USD 343,2 M (2024) | Trade Journal C | Agrupa las ventas de dispositivos de sensores y ofrece un desglose regional limitado |

Estas comparaciones demuestran que nuestro alcance disciplinado, el anclaje al año en curso y la validación continua hacen de la línea base de Mordor el punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de legionella?

El mercado de pruebas de legionella fue valorado en USD 407,94 millones en 2026 y se proyecta que crezca a una CAGR del 8,06% hasta 2031.

¿Qué método de prueba genera los mayores ingresos?

Los diagnósticos moleculares basados en PCR tienen el 42,20% de la participación del mercado de pruebas de legionella porque entregan resultados en 24-48 horas.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,22% hasta 2031, impulsada por la nueva construcción de edificios y una mayor supervisión de la salud pública.

¿Por qué los laboratorios de diagnóstico están creciendo tan rápidamente?

La externalización por parte de hospitales más pequeños y propiedades comerciales respalda una CAGR del 11,38% para los laboratorios especializados que ofrecen pruebas moleculares de alto rendimiento.

¿Qué regulaciones impulsan la demanda en Estados Unidos?

El CMS exige que las instalaciones sanitarias implementen planes de gestión del agua conformes con ASHRAE, que obligan a realizar pruebas rutinarias de legionella para el cumplimiento normativo.

¿Cómo están influyendo las tendencias tecnológicas en la elección de pruebas?

Los avances como la PCR digital de gotitas y los kits de amplificación isotérmica mediada por bucle con flujo lateral están reduciendo los tiempos de entrega y detectando recuentos bacterianos más bajos, lo que lleva a muchas instalaciones a actualizar sus métodos de cultivo heredados.

Última actualización de la página el: