Tamaño y Participación del Mercado de Isoflavonas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

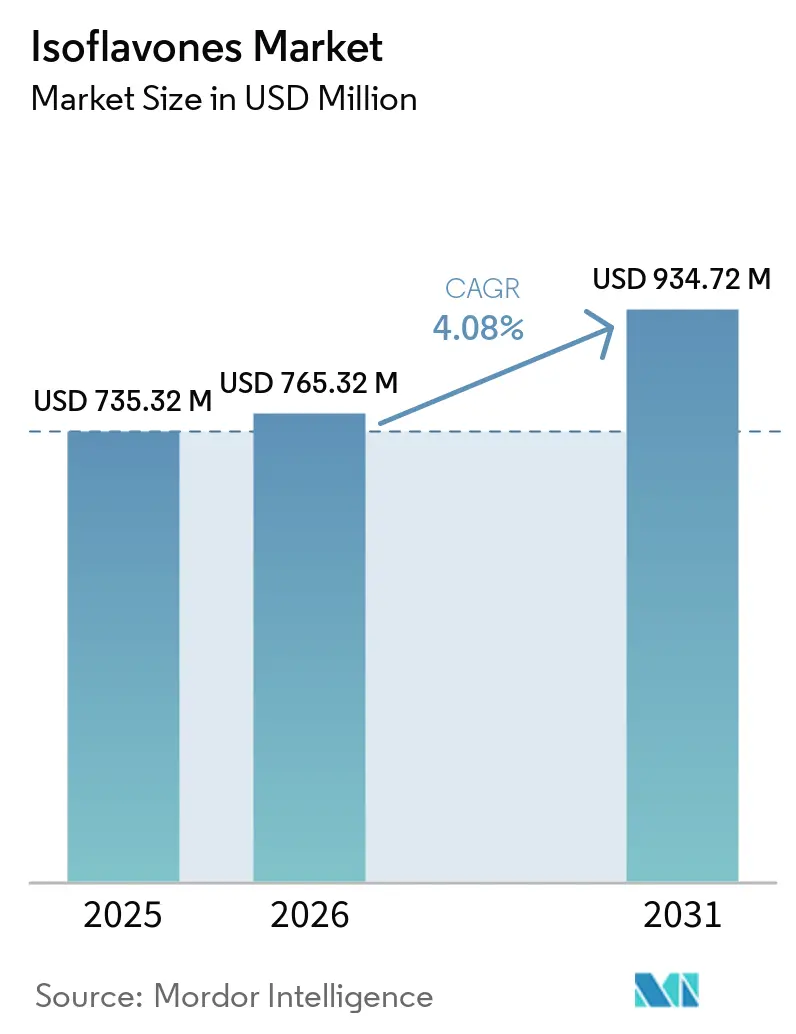

| Tamaño del Mercado (2026) | 765.32 Millones de dólares |

| Tamaño del Mercado (2031) | 934.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

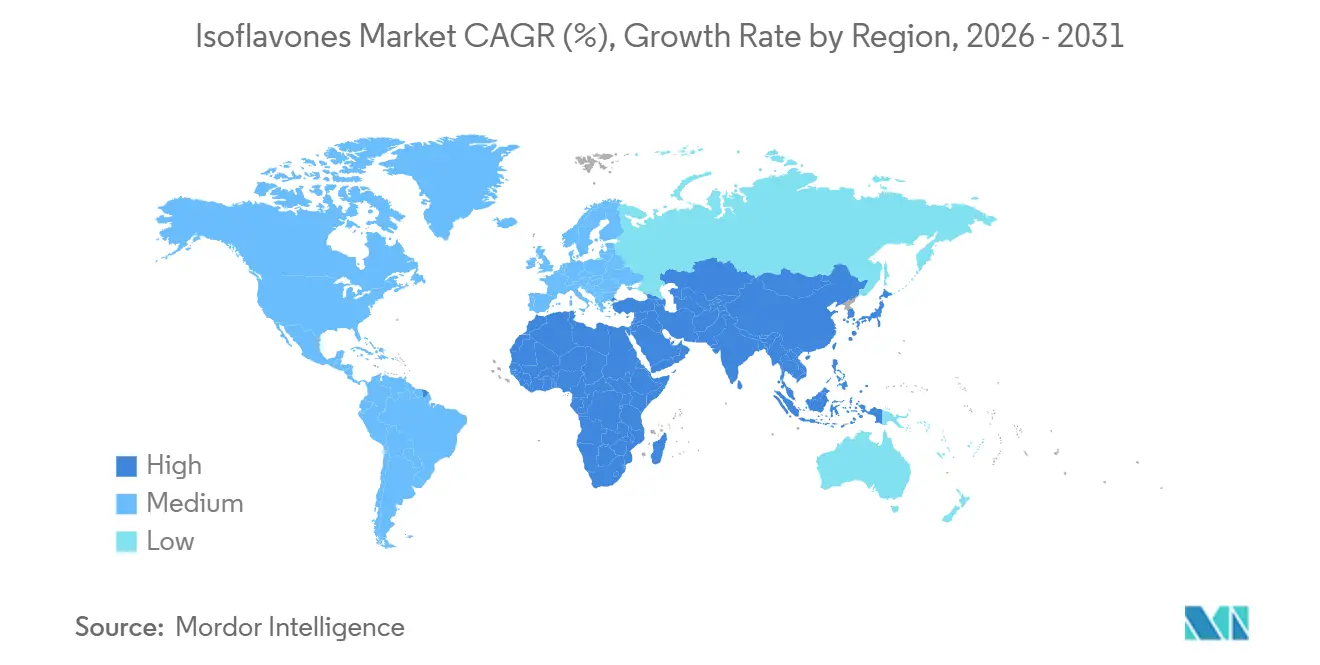

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Isoflavonas por Mordor Intelligence

Se espera que el tamaño del mercado global de isoflavonas crezca de USD 735,32 millones en 2025 a USD 765,32 millones en 2026 y se prevé que alcance USD 934,72 millones en 2031 a una CAGR del 4,08% durante 2026-2031. A medida que las preferencias de los consumidores se desplazan hacia soluciones de origen vegetal y se amplían las validaciones clínicas de los beneficios para la salud, el mercado global de isoflavonas está consolidando un nicho significativo dentro del ámbito más amplio de los ingredientes funcionales. Las isoflavonas se sitúan de manera única en la intersección de los nutraceuticos, los productos farmacéuticos y los cosméticos. Esta presencia multisectorial no solo las protege de la naturaleza cíclica de cualquier sector individual, sino que también allana el camino para un crecimiento diversificado. Los organismos reguladores están mostrando una mayor aceptación de los ingredientes bioactivos de origen vegetal, y se han producido mejoras sustanciales en las tecnologías de extracción que han mejorado tanto la biodisponibilidad como la viabilidad comercial de los productos de isoflavonas [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Reglamento (UE) 2015/2283," efsa.onlinelibrary.wiley.com. Con los avances en las tecnologías de extracción y la mejora de la biodisponibilidad, la eficacia de los productos está en aumento. Las tendencias demográficas, especialmente el envejecimiento de la población en América del Norte y Asia-Pacífico, están impulsando la adopción de isoflavonas en aplicaciones que van desde la salud cardiovascular y ósea hasta el bienestar en la menopausia. Mientras tanto, la industria cosmética y las bebidas funcionales se están convirtiendo en terreno fértil para la innovación, con formatos tanto en polvo como líquidos adaptados a diversos flujos de trabajo. El panorama competitivo está moderadamente fragmentado, lo que permite a los extractores especializados de nivel medio consolidar y defender su nicho.

Conclusiones Clave del Informe

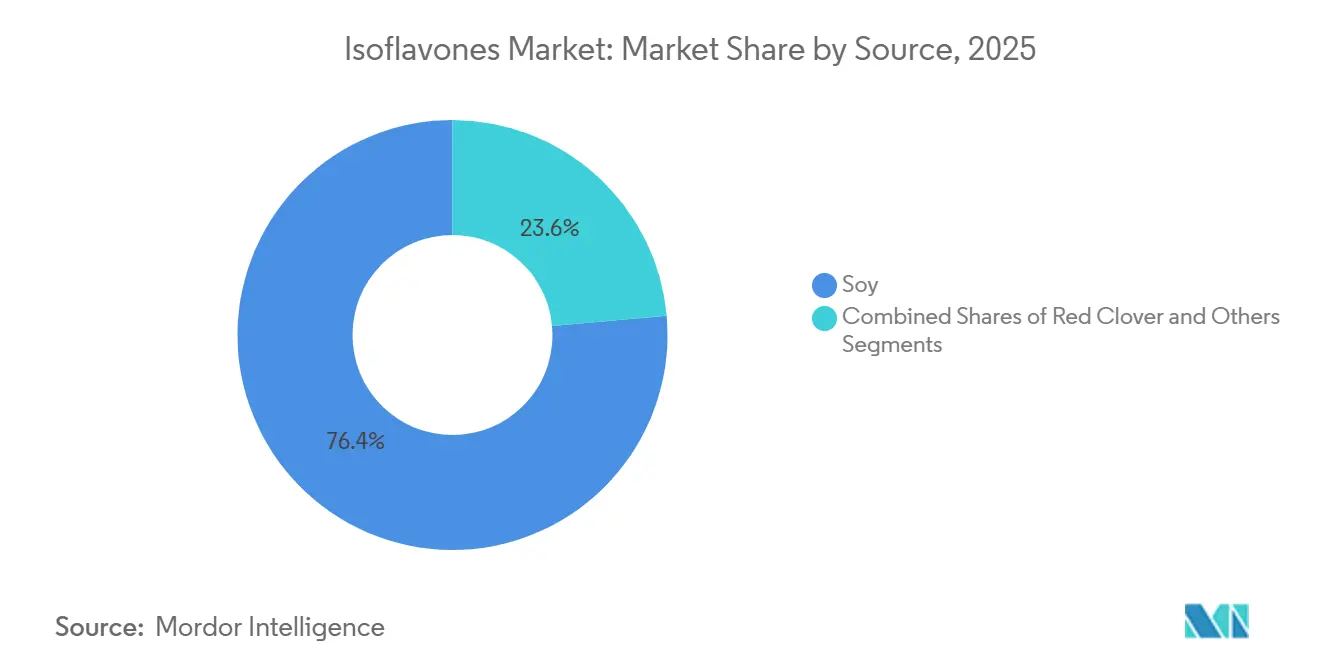

- Por fuente, la soja capturó el 76,43% de la participación del mercado de isoflavonas en 2025, mientras que el trébol rojo lidera el crecimiento con una CAGR del 5,33% hasta 2031.

- Por forma, el polvo mantuvo una participación del 63,21% en 2025, mientras que los formatos líquidos están preparados para expandirse a una CAGR del 5,11% hasta 2031, particularmente en Asia-Pacífico.

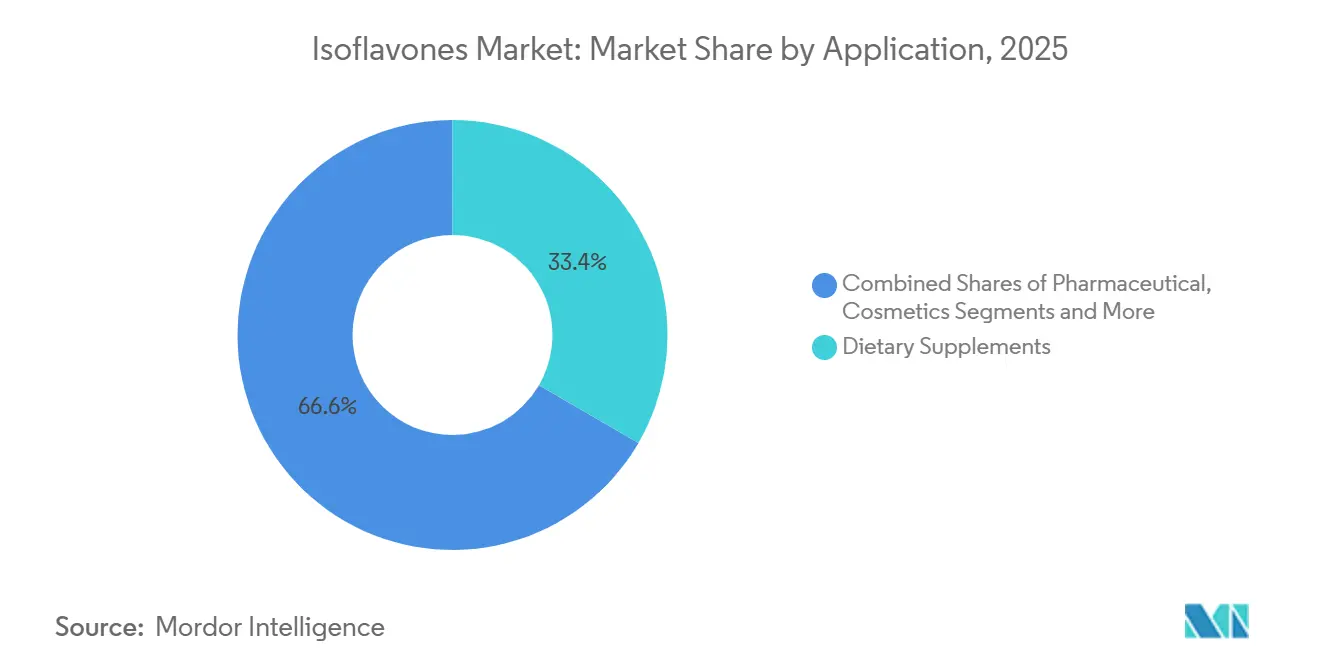

- Por aplicación, los suplementos dietéticos representaron el 33,37% del valor en 2025, aunque los cosméticos exhiben el ritmo más rápido con una CAGR del 5,33% durante 2026-2031.

- Por geografía, América del Norte lideró con una participación del 32,45% en 2025, pero Asia-Pacífico está preparada para el ascenso más rápido con una CAGR del 5,01% hasta 2031, impulsada por la creciente demanda de la clase media y la producción nacional en China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Isoflavonas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por ingredientes naturales de origen vegetal | +1.2% | Global, con demanda concentrada en América del Norte y el norte de Europa | Mediano plazo (2–4 años) |

| Creciente demanda de isoflavonas en nutraceuticos y productos de atención sanitaria preventiva | +1.5% | Global; más fuerte en América del Norte, Japón y Alemania | Largo plazo (≥ 4 años) |

| Avances en técnicas de extracción, aumento de la pureza y la biodisponibilidad | +0.9% | Global, con centros de investigación y desarrollo en Brasil, China y Corea del Sur | Mediano plazo (2–4 años) |

| Uso en cosméticos para el antienvejecimiento, la firmeza de la piel, la reducción de arrugas y la protección solar | +0.8% | Asia-Pacífico y Europa Occidental | Mediano plazo (2–4 años) |

| Impulso de la demanda de alimento animal enriquecido con isoflavonas para mejorar la salud del ganado | +0.5% | Asia-Pacífico, América del Norte, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Influencia de los patrones dietéticos tradicionales asiáticos | +0.6% | Núcleo de Asia-Pacífico; expansión impulsada por la diáspora hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por ingredientes naturales de origen vegetal

Impulsado por una creciente preferencia de los consumidores por ingredientes naturales de origen vegetal, el mercado global de isoflavonas está experimentando un aumento en la demanda, particularmente en suplementos y alimentos funcionales. Los estudios clínicos refuerzan la importancia de las isoflavonas en el apoyo a la salud cardiovascular, el fortalecimiento óseo y el tratamiento de los síntomas de la menopausia. Además, las directrices dietéticas en mercados clave, como los Estados Unidos, están promoviendo los alimentos a base de soja como componentes esenciales de hábitos alimenticios más saludables. Este apoyo se ve reforzado por la amplia escala de la producción mundial de soja, que garantiza una materia prima fiable y rentable, una capacidad sin igual por parte de las fuentes vegetales competidoras. La combinación de una creciente conciencia sanitaria de los consumidores, cadenas de suministro agrícolas bien establecidas y una creciente validación científica posiciona a las isoflavonas como un contribuyente significativo a la transición hacia la nutrición de origen vegetal y el bienestar funcional. Es importante destacar que esta tendencia no está impulsada únicamente por la demanda de los consumidores, sino que también cuenta con el respaldo de iniciativas políticas, con gobiernos que abogan por dietas de base vegetal como parte de las estrategias de salud pública. Como resultado, las isoflavonas se están estableciendo como un ingrediente crítico en el panorama en evolución de la nutrición funcional y la innovación en bienestar.

Creciente demanda de isoflavonas en suplementos dietéticos y productos de atención sanitaria preventiva

Impulsado por la búsqueda de remedios naturales por parte de una población envejecida, el mercado global de isoflavonas está experimentando un crecimiento significativo, particularmente en suplementos dietéticos y atención sanitaria preventiva. Estos remedios abordan la salud en la menopausia, la protección ósea y el manejo cardiometabólico. La investigación clínica está ampliando el alcance de las aplicaciones de las isoflavonas. En particular, estudios del Instituto Nacional de Salud vinculan el consumo de soja con un riesgo reducido de trastornos neurocognitivos. Además, la soja fermentada demuestra beneficios protectores aún más pronunciados, lo que indica nuevas oportunidades en la salud cerebral que van más allá de sus aplicaciones tradicionales. El vasto tamaño del mercado de salud preventiva de Europa pone de relieve el potencial comercial de las isoflavonas. Sin embargo, el desafío que plantean las tasas inconsistentes de conversión de equol en diferentes poblaciones está impulsando la innovación hacia formulaciones personalizadas centradas en el microbioma. Estas tendencias enfatizan el papel crítico de las isoflavonas en el futuro de la atención sanitaria preventiva, combinando la validación científica con la creciente demanda de los consumidores de bienestar de origen vegetal. Este impulso se ve respaldado además por la alineación de los hallazgos clínicos y la creciente conciencia de los consumidores, acelerando el desarrollo de productos. A medida que las empresas incorporan la personalización en sus estrategias de suplementos, las isoflavonas están posicionadas para pasar de ser extractos botánicos especializados a soluciones de salud funcional ampliamente adoptadas.

Avances en técnicas de extracción, aumento de la pureza y la biodisponibilidad

Los avances en las técnicas de extracción están reformando el mercado de isoflavonas, reduciendo los costos de producción al tiempo que mejoran la funcionalidad de los ingredientes. Avances como la catálisis multienzimática y la extracción asistida por microondas están ofreciendo tasas de conversión superiores y tiempos de procesamiento más rápidos, haciendo que la producción a escala industrial sea más eficiente y comercialmente viable. Las innovaciones de economía circular que preservan el contenido proteico mientras extraen isoflavonas de alta calidad están fortaleciendo aún más las credenciales de sostenibilidad y creando flujos de ingresos duales. Estos desarrollos no solo mejoran la pureza y la biodisponibilidad de la aglicona, sino que también agudizan la diferenciación de productos en el canal de suplementos dietéticos, posicionando a las isoflavonas como una solución más eficaz y competitiva. A medida que la tecnología continúa elevando el listón del rendimiento, las empresas que inviertan en plataformas de extracción avanzadas asegurarán un posicionamiento de mercado más sólido. Este impulso impulsado por la innovación está preparando el terreno para que las isoflavonas evolucionen hacia un ingrediente premium respaldado por la ciencia en la atención sanitaria preventiva y la nutrición funcional.

Uso en cosméticos para el antienvejecimiento, la firmeza de la piel, la reducción de arrugas y la protección solar

Las isoflavonas están ganando protagonismo en la industria cosmética, pasando de sus roles fitoestrógenos tradicionales a aplicaciones avanzadas como el antienvejecimiento, la firmeza de la piel, la reducción de arrugas y la protección solar. Los estudios clínicos destacan la eficacia de la producción de equol, un metabolito clave de las isoflavonas, para mejorar la hidratación de la piel y reducir los signos visibles del envejecimiento, lo que lo hace muy atractivo para los consumidores. En particular, la prevalencia del equol varía geográficamente, con las poblaciones del este de Asia mostrando tasas más altas en comparación con los mercados occidentales. Esta perspectiva demográfica es fundamental para las marcas, ya que influye tanto en el desarrollo de productos como en las estrategias de marketing. Estos factores han impulsado el cambio hacia soluciones de cuidado de la piel conscientes del microbioma y personalizadas, posicionando a las isoflavonas como un ingrediente único en el sector de la belleza y el bienestar. A medida que las empresas cosméticas integran la validación clínica con la innovación centrada en el consumidor, las isoflavonas se están estableciendo como un pilar de las carteras de cuidado de la piel premium, ofreciendo soluciones científicamente validadas que satisfacen la creciente demanda de productos de belleza naturales, funcionales y personalizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacciones alérgicas y sensibilidades vinculadas a las isoflavonas a base de soja | -0.4% | Global; mayor impacto en América del Norte y Europa donde el reporte de alergias a la soja es sistemático | Corto plazo (≤ 2 años) |

| Barreras regulatorias estrictas y variables para los productos que contienen isoflavonas | -0.6% | Europa (particularmente Francia y Alemania); efecto de expansión hacia otros mercados de exportación | Mediano plazo (2–4 años) |

| Conciencia limitada en geografías emergentes | -0.3% | Oriente Medio, África y partes de América Latina | Largo plazo (≥ 4 años) |

| Desafíos sensoriales en la integración de isoflavonas | -0.2% | Global, más agudo en aplicaciones de alimentos y bebidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reacciones alérgicas y sensibilidades vinculadas a las isoflavonas a base de soja

En el mercado global, las isoflavonas a base de soja enfrentan desafíos debido a su asociación con sensibilidades a los alérgenos. La Administración de Alimentos y Medicamentos (FDA) clasifica la soja entre los "9 grandes" alérgenos alimentarios. Aunque la prevalencia real de las alergias a la soja es baja, la mayor conciencia de los consumidores sobre el estado alergénico de la soja crea un desafío de percepción. Esto es particularmente evidente en las aplicaciones convencionales de alimentos y bebidas, donde los formuladores deben equilibrar la funcionalidad con el riesgo de rechazo por parte de los consumidores. Las autoridades reguladoras han implementado requisitos estrictos para el etiquetado de alérgenos y las evaluaciones de riesgo en productos que contienen soja, aumentando los costos operativos y potencialmente disuadiendo a los fabricantes más pequeños de entrar al mercado [2]Fuente: Administración de Alimentos y Medicamentos, "Reforma de la Norma GRAS de la FDA," fda.gov. En consecuencia, las isoflavonas de trébol rojo están ganando terreno como alternativa libre de soja en los suplementos dietéticos, atrayendo a los consumidores con sensibilidades. Simultáneamente, los métodos analíticos emergentes, como los diagnósticos resueltos por componentes, están comenzando a diferenciar entre las proteínas de soja alergénicas y las fracciones de isoflavonas no alergénicas. Este desarrollo ofrece potencial para afirmaciones de productos más precisas. Sin embargo, esta diferenciación aún no se ha utilizado plenamente en las comunicaciones con los consumidores, lo que presenta una oportunidad para que los fabricantes de ingredientes remodelen las narrativas y aborden los desafíos relacionados con los alérgenos.

Barreras regulatorias estrictas y variables para los productos que contienen isoflavonas

El mercado global de isoflavonas enfrenta desafíos derivados de barreras regulatorias estrictas e inconsistentes, creando un entorno fragmentado que complica el desarrollo y la distribución de productos. En Europa, los estándares nacionales varían significativamente: Francia aplica umbrales toxicológicos conservadores, mientras que Alemania impone recomendaciones de ingesta restrictivas. Estas diferencias requieren que los fabricantes reformulen frecuentemente los productos y revisen las estrategias de etiquetado, aumentando los costos de cumplimiento y obstaculizando la innovación. La ausencia de listas positivas unificadas a nivel de la Unión Europea para sustancias botánicas, junto con las declaraciones de propiedades saludables no resueltas, añade mayor incertidumbre. Las empresas deben navegar por un marco regulatorio complejo, lo que limita la escalabilidad. Fuera de Europa, el escrutinio regulatorio se está intensificando a nivel global. El próximo cambio de política de la FDA en marzo de 2025, que eliminará las determinaciones de GRAS autoafirmadas, introduce cargas adicionales al requerir documentación de seguridad mejorada y extender los ciclos de desarrollo de productos en 12-18 meses [3]Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos, "Trébol Rojo," nccih.nih.gov. Se espera que este cambio de política extienda los plazos de desarrollo de productos entre 12 y 18 meses, creando desafíos significativos para los proveedores de ingredientes. Estas complejidades regulatorias restringen el crecimiento del mercado, elevan los riesgos operativos e impiden que los productores de isoflavonas capitalicen plenamente la creciente demanda de los consumidores de ingredientes funcionales de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Ventaja de Escala de la Soja Contrastada con el Atractivo Funcional del Trébol Rojo

En 2025, se espera que la soja mantenga su dominio en el mercado global de isoflavonas, con una participación sustancial del 76,43%. Este dominio está respaldado por una cadena de suministro global bien establecida y décadas de avales clínicos, particularmente en áreas como la salud cardiovascular, el metabolismo óseo y el manejo de los síntomas de la menopausia. Los avales regulatorios, como la aprobación de la Administración de Alimentos y Medicamentos de una declaración de propiedades saludables relacionada con la proteína de soja en relación con la enfermedad coronaria, fortalecen aún más la credibilidad y la posición de mercado de la soja. Las tres isoflavonas principales de la soja, genisteína, daidzeína y gliciteína, poseen un perfil de bioactividad bien definido, lo que infunde confianza en los formuladores respecto a su eficacia consistente. Además, los métodos biotecnológicos avanzados, incluida la proteína asociada a CRISPR 9 y la selección asistida por marcadores, están mejorando las concentraciones de isoflavonas en las variedades de soja, destacando el liderazgo arraigado pero dinámicamente evolutivo de la soja a través de la innovación.

En contraste, el trébol rojo está ganando terreno rápidamente, con proyecciones que indican una sólida expansión de la tasa de crecimiento anual compuesto del 5,33% hasta 2031. Su superior densidad de isoflavonas, en comparación con la soja, lo convierte en un candidato principal para formulaciones de suplementos que priorizan una dosificación eficiente y aplicaciones de alimento animal. Si bien persisten incertidumbres regulatorias, particularmente con techos de ingesta establecidos más bajos que los de la soja, la demanda de los consumidores sigue siendo sólida. Esto es especialmente evidente entre quienes buscan opciones libres de soja para la salud en la menopausia. Los fabricantes, con el objetivo de diversificar sus carteras de ingredientes y mitigar los desafíos relacionados con los alérgenos, están apoyando cada vez más al trébol rojo. Este impulso se ve impulsado además por un creciente interés en cadenas de suministro diversificadas. Mientras tanto, otras fuentes como el kudzu, los garbanzos y las mezclas de legumbres, aunque todavía de nicho, están recibiendo mayor enfoque en investigación y desarrollo, posicionando al trébol rojo a la vanguardia de un cambio más amplio hacia innovaciones de isoflavonas funcionales sin soja.

Por Forma: La Versatilidad del Polvo Lidera Mientras los Formatos Líquidos Ganan Tracción Comercial

En 2025, la forma en polvo está preparada para dominar el mercado global de isoflavonas, con una participación dominante del 63,21%. Esta supremacía se deriva de su adaptabilidad; los polvos se integran sin esfuerzo en tabletas, cápsulas, fortificaciones proteicas, activos cosméticos y premezclas de alimento animal. La creciente preferencia por los polvos de isoflavonas de soja enriquecidos con aglicona está transformando el segmento premium del mercado de suplementos dietéticos, con una absorción mejorada y concentraciones plasmáticas elevadas en comparación con los polvos de glucósidos tradicionales. Si bien persisten desafíos como los elevados costos enzimáticos y los intrincados procesos de purificación, las innovaciones en sistemas multienzimáticos están aliviando progresivamente estos problemas. Además, los niveles de pureza elevados refuerzan la posición del polvo en los productos farmacéuticos, donde la consistencia y el cumplimiento son primordiales, consolidando su estatus como el formato más comercialmente arraigado.

Por otro lado, las formulaciones líquidas están en auge, con una tasa de crecimiento anual compuesto prevista del 5,11% hasta 2031. Están ganando terreno en bebidas funcionales y cosméticos tópicos. En el ámbito de los suplementos, la tendencia de la "belleza desde adentro" está impulsando la demanda de formatos listos para beber, particularmente entre las mujeres posmenopáusicas. Mientras tanto, en cosméticos, los sueros y emulsiones líquidos aprovechan las isoflavonas por sus beneficios en la hidratación y la elasticidad de la piel. Los desafíos como la degradación oxidativa en soluciones a base de agua se están abordando con métodos de encapsulación avanzados, como sistemas de nanocarriers y complejos de ciclodextrina. Estas innovaciones no solo prolongan la vida útil, sino que también mantienen la biodisponibilidad. Tales avances posicionan a los formatos líquidos como una categoría en auge, ampliando el panorama comercial de las isoflavonas más allá de sus aplicaciones tradicionales centradas en el polvo.

Por Aplicación: Los Suplementos Dietéticos Anclan la Demanda, los Cosméticos se Aceleran

En 2025, los suplementos dietéticos lideraron la demanda de isoflavonas, con una participación dominante del 33,37% del mercado de aplicaciones. Esta prominencia está respaldada por sólida evidencia clínica que apoya a las isoflavonas en el manejo de los síntomas de la menopausia, la prevención de la osteoporosis, la promoción de la salud cardiovascular y sus posibles beneficios neuroprotectores. Los productos farmacéuticos se situaron como la segunda aplicación más grande, aprovechando las propiedades moduladoras selectivas del receptor de estrógenos de las isoflavonas para resultados terapéuticos específicos, validados además por directrices profesionales en Europa. Sin embargo, un desafío notable en el ámbito de los suplementos es la limitada conversión de equol en las poblaciones occidentales, lo que disminuye los beneficios bioactivos para muchos. Esta deficiencia ha allanado el camino para iniciativas comerciales, particularmente productos coformulados con probióticos destinados a impulsar la producción de equol, subrayando la tendencia de personalización en la innovación de suplementos.

En otro frente, los cosméticos están emergiendo como la aplicación de más rápido crecimiento, con proyecciones que indican una CAGR del 5,33% hasta 2031. Este aumento está impulsado por la acumulación de evidencia que destaca los beneficios de las isoflavonas en el antienvejecimiento, la firmeza de la piel, la reducción de arrugas y la fotoprotección, con formas tanto tópicas como ingeribles ganando popularidad. Más allá del ámbito de la belleza, las isoflavonas encuentran importancia en el alimento animal, especialmente las isoflavonas de trébol rojo, que mejoran la utilización del nitrógeno y la digestión de la fibra en el ganado lechero. Si bien el sector de alimentos y bebidas experimenta una adopción gradual con bebidas proteicas a base de soja, leche de soja y productos de panadería que se benefician de los avales dietéticos, los desafíos sensoriales y las preocupaciones de estabilidad obstaculizan una aceptación más amplia. En resumen, si bien los suplementos dietéticos siguen siendo un pilar para las isoflavonas, el sector cosmético está emergiendo rápidamente como el área de crecimiento más dinámica, posicionando a las isoflavonas en la confluencia de los avances en salud, bienestar y belleza.

Análisis Geográfico

En 2025, América del Norte dominó el mercado global de isoflavonas, capturando una participación del 32,45%. Este dominio está respaldado por sólidos avales regulatorios y un marco minorista bien establecido. El aval de la Administración de Alimentos y Medicamentos de la proteína de soja como un activo para la salud sirve como una poderosa herramienta de marketing. Combinado con el amplio acceso a través de farmacias convencionales y puntos de venta minoristas, este aval amplifica su alcance. Las tendencias dietéticas en los Estados Unidos y Canadá, con un aumento en las opciones vegetarianas, veganas y flexitarianas, están impulsando la integración de ingredientes a base de soja tanto en suplementos dietéticos como en alimentos. Los Estados Unidos lideran, representando más del 75% de la demanda regional, pero Canadá y México no se quedan atrás, experimentando un crecimiento impulsado por directrices dietéticas que promueven la soja como una alternativa proteica saludable. Esta combinación de respaldo regulatorio, hábitos de consumo en evolución y un sólido marco de distribución consolida la posición dominante de América del Norte en el ámbito global.

Asia-Pacífico está en un rápido ascenso, con proyecciones que indican una CAGR del 5,01% hasta 2031. Esta trayectoria de crecimiento está anclada en el consumo tradicional de soja, una mayor prevalencia de producción de equol en la demografía asiática y un floreciente mercado de nutraceuticos en naciones como China, Japón, Corea del Sur e India. Japón se erige como un faro de innovación en soja, con su demanda que se extiende desde los alimentos convencionales hasta los suplementos y las bebidas. Corea del Sur está aprovechando la ola de sostenibilidad y las tendencias de base vegetal, expandiendo aún más su mercado de alimentos de soja. Las vastas capacidades de procesamiento de China y el creciente consumo de productos de soja refuerzan el impulso ascendente de la región. Mientras tanto, la clase media de India y los mercados del sudeste asiático están aumentando gradualmente su ingesta de soja, impulsados por una creciente afinidad por los ingredientes funcionales. Esta combinación de vínculos culturales con la soja y un impulso moderno hacia el bienestar posiciona a Asia-Pacífico como el centro de crecimiento más dinámico para las isoflavonas.

Europa presenta un mercado de importancia estratégica, aunque está intrincadamente entretejido con matices regulatorios. Estas regulaciones no solo limitan el uso de suplementos de alta dosis, sino que también catalizan la innovación en dosis equivalentes a los alimentos. Alemania ejemplifica este equilibrio: si bien aplica directrices de ingesta estrictas, existe un notable entusiasmo de los consumidores por los alimentos a base de soja y un próspero sector farmacéutico para suplementos conformes. La Autoridad Europea de Seguridad Alimentaria proporciona una base científica para la estabilidad del mercado, incluso cuando las naciones individuales adoptan posturas más estrictas. Si bien América del Sur sirve principalmente como centro de origen de la soja, no es un mercado de consumo dominante. Sin embargo, las instituciones de investigación de Brasil están siendo pioneras en tecnologías de extracción con implicaciones globales. Oriente Medio y África, aunque actualmente el segmento de mercado más pequeño, están siendo testigos de un incipiente interés en suplementos premium, especialmente en las regiones del Golfo. Esta tendencia apunta a un futuro prometedor, contingente a una mayor conciencia de los consumidores y un panorama minorista maduro.

Panorama Competitivo

En el mercado global de isoflavonas, los principales procesadores agrícolas como Archer Daniels Midland y Cargill se encuentran en competencia con empresas especializadas en fitoquímicos como Tokiwa Phytochemical y Bio-gen Extracts. También compiten con productores asiáticos emergentes, incluidos Bio Actives Japan Corporation y Shanghai Honovo Chemical. Las empresas se están diferenciando cada vez más a través de tecnologías de extracción propietarias, produciendo evidencia clínica específica de productos y atendiendo a diversas aplicaciones que van desde suplementos dietéticos y cosméticos hasta alimento animal, gracias a sus infraestructuras de fabricación integradas. Una clara tendencia hacia la consolidación es evidente, subrayada por la adquisición por parte de Bunge en 2026 de las operaciones de concentrado de proteína de soja y trituración de soja de International Flavors & Fragrances. Este movimiento señala una alineación estratégica de la infraestructura a escala de materias primas con las ambiciones de los ingredientes especializados.

Existe un potencial sin explotar en la intersección de la nutrición de precisión y la administración de isoflavonas. Las empresas están incursionando en formulaciones que combinan isoflavonas estandarizadas con cepas probióticas, impulsando la producción de equol. Esta estrategia ofrece una diferenciación única que aún no se ha realizado plenamente. Los principales actores como DSM-Firmenich, armados con experiencia en microbioma y una cartera bioactiva diversa, están preparados para aprovechar esta oportunidad. Mientras tanto, empresas ágiles como FutureCeuticals y NutriScience Innovations pueden adaptarse rápidamente con diseños de estudios clínicos ágiles. El aumento en la actividad de patentes en torno a la fermentación microbiana y la síntesis enzimática de precursores de equol apunta a un impulso creciente para los productos de isoflavonas basados en biotransformación, anunciando una nueva ola de innovación.

En Europa, el cumplimiento regulatorio se está convirtiendo en una ventaja competitiva fundamental. El marco botánico en evolución de la Autoridad Europea de Seguridad Alimentaria y el Reglamento (CE) N.º 1924/2006 sobre declaraciones de propiedades saludables plantea importantes barreras de entrada. Las empresas más grandes, con sus equipos de asuntos regulatorios establecidos, tienen ventaja para navegar estos desafíos. En contraste, las entidades más pequeñas luchan por escalar en diversas jurisdicciones. Este panorama está reformando la dinámica competitiva, favoreciendo a quienes combinan credibilidad científica con perspicacia regulatoria y versatilidad en las aplicaciones. A medida que el mercado evoluciona, el éxito estará determinado por la capacidad de fusionar métodos innovadores de extracción y biotransformación con afirmaciones de productos distintas y sólidas estrategias de cumplimiento.

Líderes de la Industria de Isoflavonas

Archer Daniels Midland

Cargill, Incorporated

DSM-Firmenich

International Flavors & Fragrances Inc.

Solbar Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: En un movimiento estratégico para reforzar su capacidad de fabricación, DSM-Firmenich inició la construcción de una nueva instalación en Parma, Italia. Esta planta de última generación se especializará en la elaboración de sabores y mezclas funcionales.

- Febrero de 2025: Con el objetivo de aumentar la capacidad de producción de sus ingredientes a base de frutas TAURA, IFF ampliará sus instalaciones de Cedar Rapids, Iowa, en 47.000 pies cuadrados adicionales. Las instalaciones renovadas tienen como objetivo comenzar operaciones a finales de 2026.

- Junio de 2024: Otsuka Pharmaceutical Co., Ltd. lanzó su barra de soja SOYJOY en Corea del Sur, aprovechando el poder de la soja integral para aportar nutrientes como proteína de origen vegetal e isoflavonas de soja.

Alcance del Informe del Mercado Global de Isoflavonas

Las isoflavonas son compuestos de origen vegetal clasificados como fitoestrógenos, que se encuentran principalmente en la soja, el trébol rojo y otras legumbres, y que imitan la actividad del estrógeno en el cuerpo humano.

El mercado global de isoflavonas está segmentado por fuente, aplicación, forma y geografía. Por fuente, el mercado está segmentado en soja, trébol rojo y otros. Por forma, el mercado está segmentado en polvo y líquido. Por aplicación, el mercado está segmentado en suplementos dietéticos, productos farmacéuticos, cosméticos, alimento animal y alimentos y bebidas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soja |

| Trébol Rojo |

| Otros |

| Polvo |

| Líquido |

| Suplementos Dietéticos |

| Farmacéutica |

| Cosméticos |

| Alimento Animal |

| Alimentos y Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Fuente | Soja | |

| Trébol Rojo | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Suplementos Dietéticos | |

| Farmacéutica | ||

| Cosméticos | ||

| Alimento Animal | ||

| Alimentos y Bebidas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de isoflavonas en 2031?

Se proyecta que el tamaño del mercado de isoflavonas alcance USD 934,72 millones en 2031 sobre la base de una CAGR del 4,08%.

¿Qué fuente domina el suministro?

La soja representa el 76,43% del valor de 2025, aprovechando la infraestructura de cultivo y extracción bien establecida.

¿Por qué Asia-Pacífico está creciendo más rápido?

El creciente gasto en salud de la clase media, las dietas tradicionales de soja y la expansión de la capacidad de extracción impulsan una CAGR del 5,01% hasta 2031.

¿Cuál es el segmento de crecimiento clave más allá de los nutraceuticos?

Los cosméticos lideran con una CAGR del 5,33% hasta 2031, ya que la evidencia clínica de los beneficios antienvejecimiento sustenta el posicionamiento premium.

¿Cómo afectarán las nuevas normas de la FDA a los proveedores?

La eliminación del GRAS autoafirmado en 2025 prolongará los tiempos de aprobación y favorecerá a las empresas con sólidas capacidades regulatorias.

Última actualización de la página el: