Tamaño y Participación del Mercado de Envases Farmacéuticos de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

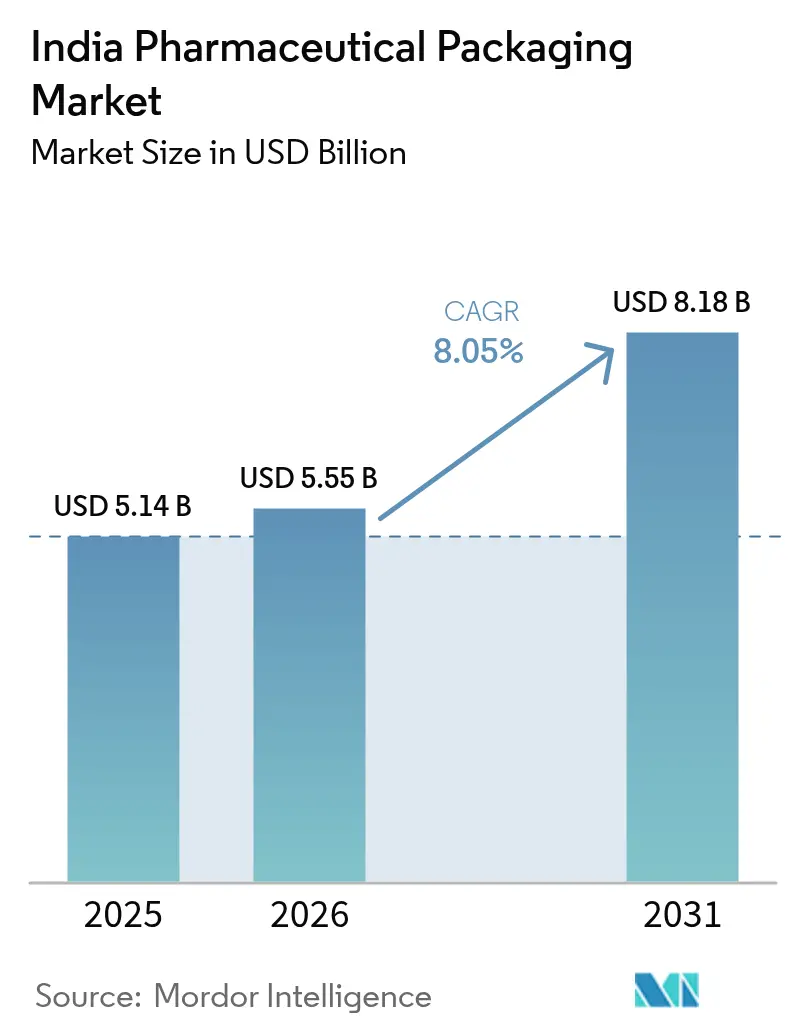

| Tamaño del mercado en el año base (2025) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Farmacéuticos de la India por Mordor Intelligence

El tamaño del mercado de envases farmacéuticos de la India fue valorado en USD 5.140 millones en 2025 y se estima que crecerá desde USD 5.550 millones en 2026 hasta alcanzar USD 8.180 millones en 2031, a una CAGR del 8,05% durante el período de pronóstico (2026-2031). La demanda intensificada surge de las asignaciones del incentivo vinculado a la producción, la adopción de terapéutica digital y las rigurosas regulaciones de sostenibilidad. Las ampliaciones de capacidad en plantas orientadas a la exportación están impulsando la demanda de contenedores y cierres que cumplen con las buenas prácticas de manufactura, mientras que el crecimiento de la electrofarmacia acelera los pedidos de envases flexibles a prueba de manipulaciones. Los mandatos de sostenibilidad que exigen un 30% de contenido reciclado en formatos rígidos están moldeando las elecciones de materiales, con el tereftalato de polietileno reciclado y las resinas posconsumo recicladas ganando validación. Simultáneamente, la expansión del llenado-acabado de biológicos fomenta viales, jeringas y películas de alta barrera compatibles con la cadena de frío, y la continua volatilidad de los precios de los polímeros está impulsando a los convertidores a racionalizar el abastecimiento y adoptar controles de costos digitales.

Conclusiones Clave del Informe

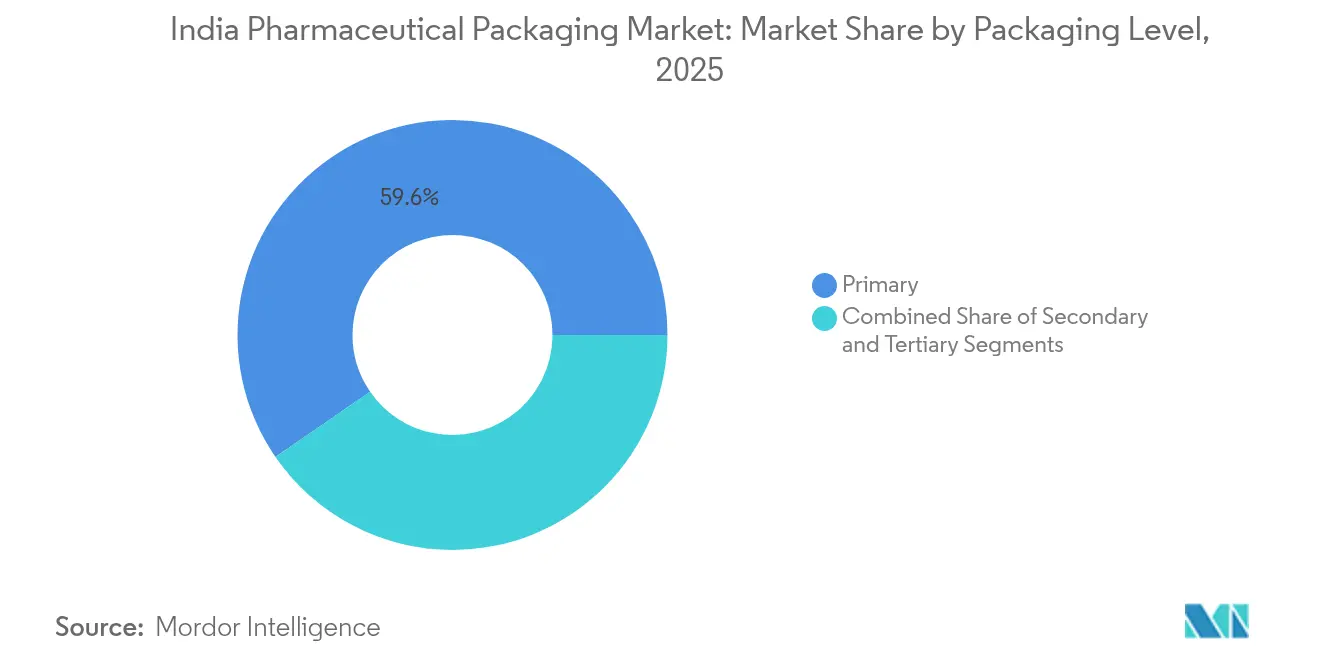

- Por tipo de material, el envasado primario representó el 59,60% de la participación del mercado de envases farmacéuticos de la India en 2025 y se prevé que crezca a una CAGR del 8,78% hasta 2031.

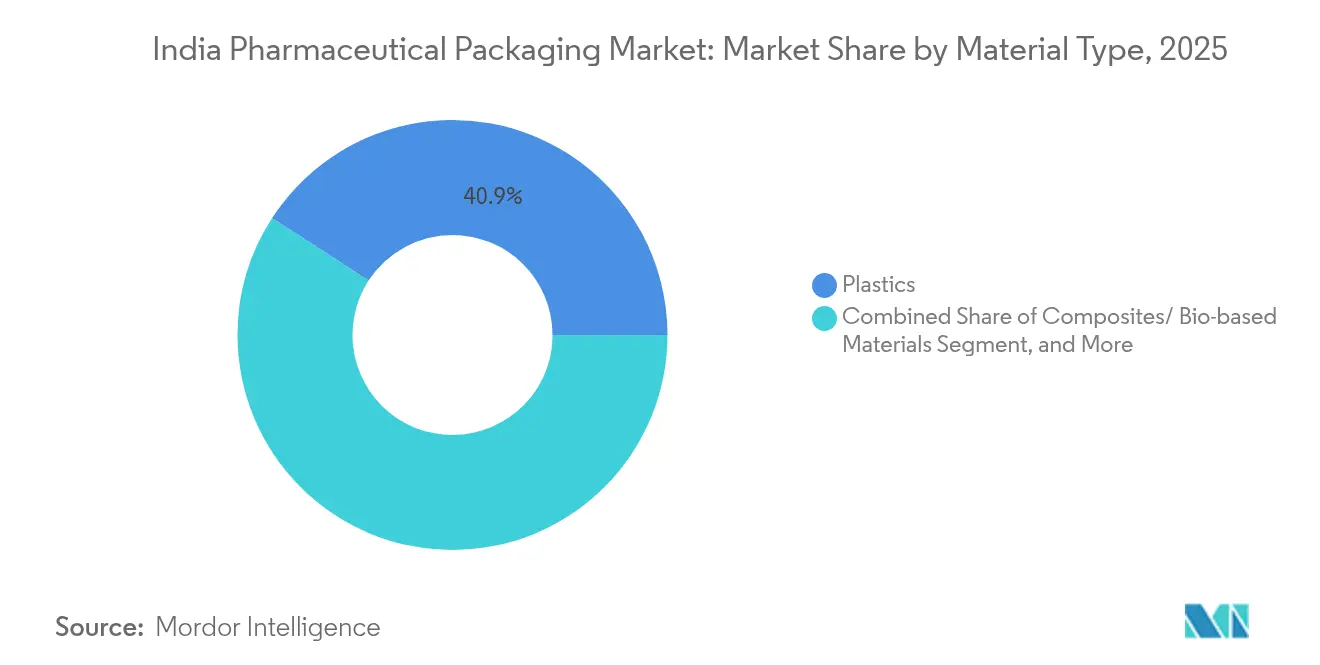

- Por tipo de producto, los plásticos se mantuvieron dominantes con una participación en los ingresos del 40,85% en 2025, aunque los materiales compuestos y las resinas de base biológica registraron una CAGR del 9,65% hasta 2031, la más rápida entre todos los materiales.

- Por nivel de envasado, las botellas lideraron con una contribución del 21,05% en 2025, mientras que las bolsas y sacos registraron la CAGR más sólida del 9,1% hasta 2031 entre todos los productos.

- Por industria de usuario final, los fabricantes farmacéuticos retuvieron la mayor participación del 49,20% entre los usuarios finales en 2025, y las organizaciones de envasado por contrato se expandieron a una CAGR del 9,55% hasta 2031.

- Por región, Guyarat representó aproximadamente un tercio de la producción farmacéutica nacional en 2024, apuntalando los beneficios de agrupamiento para los convertidores y las eficiencias logísticas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Farmacéuticos de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio acelerado hacia formatos prellenables | +1.8% | Guyarat, Maharashtra | Mediano plazo (2-4 años) |

| Expansión de la capacidad de llenado-acabado de vacunas y biológicos de la India | +2.1% | Principales centros farmacéuticos a nivel nacional | Largo plazo (≥ 4 años) |

| PLI gubernamental y mejoras de BPM para la farmacia orientada a la exportación | +2.3% | ZEE y zonas de exportación | Mediano plazo (2-4 años) |

| Auge de la electrofarmacia que impulsa envases a prueba de manipulaciones para entrega a domicilio | +1.6% | Centros urbanos, despliegue en ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que impulsan plásticos rígidos de rPET y PCR | +1.2% | Áreas metropolitanas, alcance nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Llenado-Acabado de Vacunas y Biológicos de la India

La ambición de la India de convertirse en un centro global de biológicos está impulsando la demanda especializada de contenedores. Las inversiones en curso, incluida la línea de cápsulas de gelatina de Lonza en Rewari, requieren películas de alta barrera que soporten la esterilización y mantengan la estabilidad bajo cero a lo largo de cadenas logísticas extendidas. El crecimiento del envasado de cadena de frío con indicadores de temperatura integrados está permitiendo una integridad ininterrumpida del producto desde la planta hasta el paciente. Los desarrolladores de biológicos también prefieren sellos a prueba de manipulaciones y serialización a nivel de unidad para la visibilidad de la cadena de suministro, lo que alienta a los convertidores a ampliar la producción en salas limpias ISO-8.

PLI Gubernamental y Mejoras de BPM para la Farmacia Orientada a la Exportación

El esquema de Incentivo Vinculado a la Producción asignó INR 2.444,93 crore (USD 293 millones) para el año fiscal 2025-26, impulsando mejoras sistemáticas en la infraestructura de envasado y apoyando el cumplimiento simultáneo con FDA 21 CFR 211.132 y los requisitos de serialización de FMD de la UE. Los solicitantes de subsidios deben cumplir ambiciosos objetivos de exportación, que se traducen en pedidos de láminas laminadas premium, cierres a prueba de manipulaciones y unidades de inspección visual conectadas a la nube. El plazo de mejora de BPM de diciembre de 2025 obliga a las instalaciones a instalar líneas compatibles con ISO-8, aumentando la demanda recurrente de envases primarios validados y consumibles de sala limpia.

Auge de la Electrofarmacia que Impulsa Envases a Prueba de Manipulaciones para Entrega a Domicilio

La entrega directa al consumidor de medicamentos creció rápidamente en los mercados metropolitanos, con aplicaciones móviles que integran recordatorios de dosificación por IA. Los envases deben soportar múltiples transbordes de mensajería y aun así garantizar la autenticidad, lo que impulsa la adopción de códigos QR serializados y sellos de ruptura.[1]Elisabeth Cuneo, "Tres Tendencias que Dan Forma al Envasado Farmacéutico Hoy," healthcarepackaging.com Las bolsas flexibles dimensionadas para regímenes de atención crónica mejoran la portabilidad, y los sobres de barrera contra la humedad se adaptan a la dosificación personalizada. Los almacenes de dispensación automatizada prefieren sobres apilables que optimizan la robótica de selección y empaque, reforzando la demanda de laminados ligeros pero resistentes a la perforación.

Mandatos de Sostenibilidad que Impulsan Plásticos Rígidos de rPET y PCR

Las normas de Responsabilidad Ampliada del Productor exigen un 30% de contenido reciclado en 2024-25, escalando al 60% para 2027-28, lo que obliga a los convertidores a validar resinas recicladas para uso farmacéutico. UFlex ha comercializado una película de poliéster biorientado al 90% de PCR, demostrando contenido reciclado aprobado por las autoridades regulatorias en mallas de blíster. Los convertidores están invirtiendo en la adquisición rastreable de residuos como materia prima y en la peletización interna para garantizar la continuidad del suministro. Los movimientos sostenibles se alinean con la diferenciación de marca a medida que los exportadores prefieren envases con carbono reducido para los mercados regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de insumos de polímeros y vidrio de grado médico | -1.4% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Brechas de RAP en plásticos de un solo uso y logística de reciclaje | -0.9% | Ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Alto gasto de capital para líneas de envasado en sala limpia ISO-8 | -1.1% | Guyarat, Maharashtra, Tamil Nadu | Largo plazo (≥ 4 años) |

| Distribución fragmentada en el canal descendente que encarece los costos unitarios por envase | -0.8% | Redes rurales en redes de distribución rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Insumos de Polímeros y Vidrio de Grado Médico

El polipropileno fluctuó entre USD 970-990 por tonelada métrica CFR India en 2025, erosionando los márgenes de los convertidores y complicando la fijación de precios en los contratos. Los fabricantes de envases de vidrio enfrentan tarifas de energía crecientes y escasez de arena de sílice, lo que agrega costos de transferencia para viales de alto valor. Los márgenes de EBITDA generales para el envasado flexible cayeron al 8% en el año fiscal 2024-25 en medio del exceso de oferta de resinas y la tibia demanda de exportación. Estos factores obligan a las empresas de envasado a cubrir materias primas y optimizar formulaciones para amortiguar la rentabilidad.

Brechas de RAP en Plásticos de Un Solo Uso y Logística de Reciclaje

Si bien los umbrales de contenido reciclado obligatorios son claros, la infraestructura de recolección para plásticos farmacéuticos contaminados se rezaga, particularmente más allá de las ciudades principales. Los protocolos de manejo separado y los requisitos de trazabilidad inflan los gastos de logística inversa, y la aplicación desigual a nivel estatal genera incertidumbre en el cumplimiento. Los productores están pilotando programas de devolución, aunque la escala comercial sigue siendo limitada, restringiendo la disponibilidad de materia prima de PCR de grado farmacéutico y retrasando los beneficios más amplios de la economía circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Alternativas Sostenibles Ganan Impulso

En 2025, los plásticos lideraron con el 40,85% de los ingresos, aunque los materiales compuestos y las resinas de base biológica aumentaron a una CAGR del 9,65%, la más alta entre todos los materiales. Las estrictas normas de Responsabilidad Ampliada del Productor están impulsando ensayos de insertos de PET reciclado y líneas de HDPE a base de caña de azúcar. Los compradores farmacéuticos insisten en la validación completa de extractables y lixiviables, lo que lleva a los convertidores a construir laboratorios de aplicaciones y obtener archivos maestros regulatorios. El tamaño del mercado de envases farmacéuticos de la India para materiales de base biológica está configurado para expandirse rápidamente a medida que los envasadores por contrato comercializan credenciales más ecológicas ante los patrocinadores multinacionales. Las inversiones paralelas en delaminación enzimática prometen la recuperación de capas de aluminio de los envases asépticos, ilustrando la profundidad de la innovación. El crecimiento futuro depende de una cadena de suministro sólida de materia prima reciclada de alta pureza y estándares de prueba nacionales armonizados.

Los temas de sostenibilidad también están reformando la demanda de vidrio y metal. Los viales de borosilicato conservan relevancia para los biológicos debido a su inercia, aunque las variantes de vidrio recubierto de bajo peso apuntan a reducciones de energía durante la fusión. Los tubos colapsibles de aluminio se utilizan en formulaciones tópicas donde las barreras de cero lixiviación y la reciclabilidad ofrecen doble atractivo. El cartón está recuperando el favor para los estuches secundarios a medida que los recubrimientos a base de agua logran una resistencia a la humedad del 95%, satisfaciendo la seguridad del paciente y permitiendo la recuperación de fibras. Colectivamente, estos cambios reflejan una mayor gestión de materiales en todo el mercado de envases farmacéuticos de la India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Formatos Flexibles Impulsan la Innovación

Las botellas representaron el 21,05% de los ingresos de 2025, aunque las bolsas y sacos registraron una CAGR del 9,1%, la más rápida entre todas las categorías, impulsada por el envío de paquetes de electrofarmacia. La participación del mercado de envases farmacéuticos de la India para jeringas prellenadas está aumentando a medida que proliferan las terapias biológicas, exigiendo émbolos sin aceite de silicona y estrictos controles de partículas. Mientras tanto, las mejoras en los blísteres se centran en el cierre a prueba de niños con tapa de empuje y etiquetas NFC que conectan a los pacientes con los portales de recarga. Las características inteligentes migran hacia los sobres flexibles, incorporando sensores de humedad para el monitoreo de la adherencia en el hogar.

Aguas abajo, los kits de hisopo rápido y los aerosoles nasales impulsan la demanda de tapas de ajuste a presión, cuentagotas integrados y válvulas de bajo volumen muerto. Los convertidores que ofrecen moldeo integral más esterilización por luz pulsada ganan contratos donde las cadenas de suministro ajustadas son fundamentales. El tamaño del mercado de envases farmacéuticos de la India para cierres adaptativos se proyecta que se amplíe a medida que se multipliquen los envases de terapia personalizada y los dispositivos de microdosificación. La complejidad resultante de las referencias premia a las empresas capaces de realizar impresión digital de tiradas cortas y cambios ágiles.

Por Nivel de Envasado: El Dominio del Envasado Primario Continúa

Los formatos primarios capturaron el 59,60% de los ingresos en 2025, reflejando los requisitos de contacto directo que elevan el escrutinio regulatorio y la intensidad de capital. Las impresiones de serialización a nivel de dosis mejoran el control anticontrafacción y permiten retiros remotos de lotes, alineándose con los planes de Autenticación Nacional de Medicamentos. Las tendencias futuras de los envases primarios se centran en RFID integrado para la visibilidad de la cadena de frío y datos variables grabados con láser que reemplazan los insertos de papel. Los envases secundarios y terciarios, aunque de menor contribución, incorporan contenido de fibra reciclada y amortiguación de tamaño adecuado para reducir el peso muerto en los paquetes de comercio electrónico.

La compatibilidad multicapa entre viales primarios, bandejas anidadas y expedidores influye en el diseño de barrera. Las botellas de polietileno de alta densidad de llenado-sellado-soplado aportan integridad de barrera estéril y acortan los ciclos de validación, atrayendo a los genéricos de líquidos orales. El tamaño del mercado de envases farmacéuticos de la India, atribuido al llenado-sellado-soplado, se beneficiará de los mandatos de seguimiento y rastreo a nivel de botella. Las cámaras de visión automatizada combinadas con IA detectan partículas de 10 micras, reduciendo la mano de obra de inspección y elevando el rendimiento por lote para los centros de envasado de grado exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Las Organizaciones de Envasado por Contrato se Aceleran

Los fabricantes farmacéuticos retuvieron el 49,20% del gasto en 2025, aunque las organizaciones de envasado por contrato (OEC) avanzaron a una CAGR del 9,55% a medida que los innovadores externalizan actividades no esenciales. Las OEC aprovechan la adquisición a escala y los equipos de cumplimiento dedicados para satisfacer auditorías de múltiples jurisdicciones, posicionándose como motores de crecimiento dentro del mercado de envases farmacéuticos de la India. Muchas añaden laboratorios de formulación y análisis para convertirse en CDMO integrales, alineándose con la preferencia de los patrocinadores globales por cadenas de suministro integradas.

Las farmacias minoristas e institucionales ahora prefieren envases listos para estanterías con tapas escaneables y bandejas reciclables que agilizan la dispensación. La demanda hospitalaria de cartuchos de inyección listos para administrar impulsa la inversión de las OEC en aisladores de barrera e inserción de émbolos a alta velocidad. Mientras tanto, las empresas emergentes del sector sanitario buscan lotes pequeños para medicamentos huérfanos, lo que lleva a los envasadores por contrato a desplegar líneas modulares que pueden alternar entre viales anidados y pulverizadores de bomba en menos de una hora. Esta agilidad consolida a las OEC como partes interesadas fundamentales hasta 2030.

Análisis Geográfico

Guyarat generó aproximadamente un tercio de la producción farmacéutica nacional en 2024, reforzando el papel de ancla del estado en el mercado de envases farmacéuticos de la India. Los puertos de Mundra y Pipavav permiten importaciones rápidas de resinas y exportaciones de envases terminados, mientras que una densa base de proveedores acorta los plazos de entrega para herramientas certificadas por ISO. Los incentivos del gobierno estatal además atraen a los convertidores a ubicar unidades de extrusión, impresión y esterilización adyacentes a las grandes plantas farmacéuticas, comprimiendo los ciclos de suministro y reduciendo la huella de carbono logística.

Maharashtra y Tamil Nadu le siguen como focos regionales, particularmente para biológicos complejos y terapias hormonales que requieren lavado de viales en sala limpia y almacenes de almacenamiento en frío. Los recientes parques industriales cerca de Pune y Chennai integran tratamiento de efluentes comunes y corredores de servicios centralizados, facilitando el cumplimiento de BPM para los productores de envases. El tamaño del mercado de envases farmacéuticos de la India, atribuido a los clústeres del sur, crece a medida que los patrocinadores multinacionales otorgan proyectos de llenado-acabado a largo plazo condicionados a la proximidad a aeropuertos internacionales.

Los corredores emergentes del noreste se benefician de subsidios de flete pero se enfrentan a escasez de contenedores y suministro limitado de películas especiales. Los convertidores que establecen depósitos satelitales en Assam y Meghalaya obtienen ventaja de primer movimiento, pero deben invertir en pruebas de calidad in situ y energía redundante para asegurar la consistencia. Las mejoras de autopistas nacionales bajo la Fase I de Bharatmala desbloquean el tránsito por carretera hacia los depósitos de medicamentos del norte, equilibrando la distribución en el interior y posicionando el mercado de envases farmacéuticos de la India para una mayor diversificación geográfica.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y sustratos ascendentes, incluidos los polímeros de grado médico (PP, HDPE/LDPE, PET), tubos de vidrio y vidrio moldeado para viales y ampollas, láminas y sellados de aluminio, cartón, tintas, adhesivos y recubrimientos. Los convertidores de envases y fabricantes de componentes transforman estos insumos en envases primarios (botellas, viales, ampollas, blísteres, dispositivos precargados, cierres) y luego en formatos secundarios y terciarios (cajas, etiquetas, prospectos, embalajes de transporte), con sistemas de calidad alineados con las expectativas de calificación de proveedores de los fabricantes de medicamentos según el Anexo M de las Drugs Rules, 1945. En India, las normas y métodos de prueba, incluidas las Normas Indias para plásticos como la IS 12252 para PET y las directrices del IPC sobre envases primarios, afectan la selección de resinas, los programas de extraíbles y lixiviables, y el paquete de documentación necesario para el suministro de productos regulados.

La fabricación intermedia se caracteriza cada vez más por operaciones con capacidad de sala limpia (ISO-8 cuando se requiere), inspección en línea e impresión de datos variables para serialización y autenticación, lo que vincula las líneas de envasado con los flujos de captura de datos y trazabilidad. La distribución va desde los convertidores hasta los fabricantes farmacéuticos y las organizaciones de envasado por contrato, y luego a través de canales mayoristas y minoristas nacionales, así como de rutas de exportación respaldadas por infraestructura logística occidental, como los clústeres de producción de Gujarat respaldados por puertos como Mundra y Pipavav. Una inflexión a corto plazo para la cadena es la mayor supervisión de los proveedores de material de envasado impreso. En junio de 2026, la CDSCO inició un plan para incorporar a los fabricantes de material de envasado farmacéutico impreso (cajas, etiquetas, láminas, prospectos) en un marco de registro, lo que aumenta el peso de la documentación auditable de proveedores, los controles de trazabilidad y la capacidad de impresión/VDP conforme.

Panorama Competitivo

El campo competitivo presenta especialistas multinacionales, conglomerados indios diversificados y empresas regionales ágiles, creando una estructura moderadamente fragmentada. Ninguna empresa supera una participación del 15% en los ingresos en todo el mercado de envases farmacéuticos de la India, aunque algunas dominan nichos como las películas de polímero o las ampollas de vidrio. La diferenciación tecnológica, particularmente en serialización digital y sistemas de visión en línea, es el principal factor para ganar contratos; los convertidores con marcos probados de integridad de datos y paneles de control en la nube con ciberseguridad ganan la confianza de aseguradoras y reguladores.

UFlex extiende su alcance vertical desde la extrusión de resina PET hasta las láminas de blíster terminadas, aprovechando las químicas de tinta y recubrimiento internas que aceleran las soluciones de barrera personalizadas.[3]UFlex Limited, "Noticias e Información de UFlex," uflexltd.com La adquisición de Bormioli Pharma por parte de Gerresheimer fortalece la capacidad de viales de vidrio, brindando a los fabricantes globales de vacunas mitigación de riesgo de doble fuente. El nuevo actor nacional Mold-Tek Packaging despliega etiquetado en molde para gráficos de alta definición, reduciendo el riesgo de copia para las marcas de venta libre. Las oscilaciones de materias primas reportadas por Polymerupdate impulsan a los convertidores a asegurar contratos de resina a largo plazo, llevando a algunos a considerar la integración regresiva en la composición de polipropileno.

Las oportunidades de espacios en blanco giran en torno al envasado inteligente, con empresas emergentes que integran chips NFC en tapas seguras para niños para recordatorios de dosis. La sostenibilidad continúa como campo de batalla: las empresas primeras en certificarse para botellas rígidas con 60% de PCR probablemente bloqueen acuerdos de suministro con los principales fabricantes de genéricos multinacionales que buscan cumplir con las disposiciones del Pacto Verde Europeo. Las colaboraciones con proveedores de análisis en la nube para crear mantenimiento predictivo para líneas de formado-llenado-sellado ilustran la convergencia del envasado y la Industria 4.0, agudizando la brecha competitiva entre los líderes digitales y los rezagados.

Líderes de la Industria de Envases Farmacéuticos de la India

Medipack Innovations Private Limited

N S Industries

A S Packers

North East Pharmapack Pvt Ltd

Packtime Innovations Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Dos áreas de oportunidad están tomando forma en torno a la trazabilidad de nivel de cumplimiento y la ejecución de la sostenibilidad a escala. En el lado del cumplimiento, la mayor supervisión de los materiales de envasado impresos, incluidas las deliberaciones de la CDSCO sobre el registro formal y los identificadores únicos para los fabricantes de envases impresos, está aumentando la demanda de socios calificados que puedan respaldar la impresión segura de datos variables, la gestión controlada de cambios de artes gráficas y la integridad de los datos en cajas, etiquetas, láminas y prospectos. Esto también está impulsando inversiones que combinan el envasado con sistemas de inspección y trazabilidad. Amcor puso en marcha una ampliación en su planta de envasado sanitario de Sira, Karnataka, en junio de 2026, destacando formatos de alto rendimiento y sistemas de visión automatizados, lo que apunta a una demanda continua de capacidades de fabricación y control de calidad de mayor especificación dentro de India.

En el lado de la sostenibilidad, los requisitos de contenido reciclado vinculados a la RAP y los pilotos de circularidad están abriendo oportunidades en la validación de materiales reciclados de grado farmacéutico, la adquisición trazable de materias primas y la logística de devolución adaptada a los plásticos sanitarios contaminados. Un ejemplo real es el lanzamiento en abril de 2026 de un proyecto piloto de Sistema de Depósito y Retorno (DRS) liderado por el sector farmacéutico por parte de VINSAK, Pravesha y Recykal, que muestra que los modelos de recolección y logística inversa avanzan más allá del trabajo conceptual. Los convertidores capaces de ofrecer estructuras validadas de PCR/rPET manteniendo la barrera, la integridad del sellado y la documentación regulatoria están bien posicionados para ganar programas de exportadores y canales organizados, especialmente cuando el envasado debe respaldar la evidencia de manipulación, la resistencia infantil y la autenticación para la distribución de farmacias electrónicas.

Novedades recientes del sector

- Julio de 2026: Mankind Pharma reveló en su informe anual del ejercicio 2025-26 que Medipack Innovations Private Limited es una subsidiaria en un 51% y North East Pharma Pack es una subsidiaria en un 57,50%. La divulgación refuerza una vinculación más estrecha entre la fabricación de medicamentos y las capacidades de envasado, apoyando un mejor control sobre los sistemas de calidad y la continuidad del suministro de componentes de envasado utilizados en la distribución comercial.

- Septiembre de 2025: Mankind Pharma se asoció con OpenAI para implementar análisis predictivos de calidad basados en IA en los flujos de trabajo de envasado y distribución, con el objetivo de acelerar los ciclos de liberación de lotes. La iniciativa destaca la creciente adopción de controles de inspección y liberación basados en datos, lo que aumenta las expectativas competitivas para que los convertidores y envasadores proporcionen una captura de datos más limpia y una calidad de envase más consistente.

- Diciembre de 2024: Gerresheimer completó la adquisición de Bormioli Pharma, añadiendo capacidad y amplitud en viales de vidrio y formatos de contención relacionados utilizados en productos farmacéuticos regulados. Para los exportadores centrados en India y los programas de biológicos, la combinación fortalece el acceso a suministros de envasado primario de alta especificación y fomenta estrategias de doble abastecimiento en cadenas de suministro globales y locales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre los ingresos generados por los productos y materiales de envasado utilizados para envasar productos farmacéuticos en India, en los formatos de envasado primario, secundario y terciario.

Exclusiones del alcance: se excluye el valor del medicamento envasado en sí y también se excluyen la maquinaria de envasado y los servicios a nivel de planta que no forman parte de las ventas de productos de envasado.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico

- Polietileno de Alta Densidad (HDPE)

- Polietileno de Baja Densidad (LDPE)

- Tereftalato de Polietileno (PET)

- Otros Plásticos

- Vidrio

- Metal

- Papel y Cartón

- Materiales Compuestos/Materiales de Base Biológica

- Plástico

- Por Tipo de Producto

- Botellas

- Viales y Ampollas

- Blísteres

- Jeringas Prellenadas y Cartuchos

- Tubos

- Tapas y Cierres

- Bolsas y Sacos

- Etiquetas

- Otros Tipos de Productos

- Por Nivel de Envasado

- Primario

- Secundario

- Terciario

- Por Industria de Usuario Final

- Empresas Fabricantes de Productos Farmacéuticos

- Organizaciones de Envasado por Contrato

- Farmacias Minoristas e Institucionales

- Hospitales y Clínicas

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base de hechos y garantizar que nuestro modelo de mercado parta de señales realistas de oferta y demanda. Se consultaron fuentes públicas como las estadísticas comerciales del Ministerio de Comercio e Industria, las actualizaciones de la Central Drugs Standard Control Organization (CDSCO), las notificaciones de la National Pharmaceutical Pricing Authority (NPPA) y el Reserve Bank of India (RBI) para indicadores macroeconómicos y contexto cambiario.

Junto a esto, se revisaron informes anuales, presentaciones a inversores y presentaciones regulatorias de empresas cotizadas de envasado y relacionadas con el sector farmacéutico para comprender la combinación de productos y la exposición de ingresos al envasado farmacéutico. También se utilizaron bases de datos de patentes para captar la dirección del cambio en materiales, cierres y requisitos de barrera, y esto se complementó con bases de datos de importación y exportación a nivel de envío cuando fue pertinente para los flujos de materiales de envasado. Las fuentes documentales citadas aquí son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para la recopilación, aclaración y verificación cruzada de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas a expertos y encuestas estructuradas con convertidores de envases, proveedores de componentes, fabricantes farmacéuticos y participantes de envasado por contrato, para poder reducir las brechas de los datos públicos. También pusimos a prueba supuestos sobre la adopción de tipos de envases, los cambios de materiales y el comportamiento de precios en los principales corredores de fabricación, y luego se utilizaron los comentarios para alinear el modelo con lo que compradores y proveedores están observando sobre el terreno.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 15% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 20% | Gerentes: 44% |

Dimensionamiento del mercado y previsión

El dimensionamiento se elaboró utilizando un enfoque descendente y ascendente, donde la capa descendente reconstruye el conjunto de la demanda a partir de la producción farmacéutica y los indicadores comerciales, y luego se traduce en gasto en envasado por formato y material. Para mantener las cifras prácticas, seguimos insumos como la producción farmacéutica nacional y el impulso de las exportaciones, los cambios en la combinación de formas de dosificación (sólidos frente a líquidos e inyectables), la penetración de blísteres y botellas, la participación de envases sensibles a la cadena de frío y el movimiento de precios observado en los componentes de envasado de plástico y vidrio.

Después de esto, los totales se corroboraron utilizando aproximaciones ascendentes selectivas, como los desgloses muestreados de ingresos de proveedores hacia el envasado farmacéutico, verificaciones de canal sobre volúmenes y comprobaciones de coherencia de precio medio de venta por volumen para formatos de alto uso como blísteres, botellas y viales. Cuando la visibilidad ascendente era incompleta, las brechas se manejaron utilizando bandas conservadoras de penetración y precios que se validaron mediante entrevistas, antes de ajustar los totales finales.

Para la previsión, se recurrió al análisis de escenarios respaldado por el suavizado de tendencias a corto plazo para los principales factores determinantes, ya que la demanda y los precios pueden moverse rápidamente con los pedidos de exportación y los costos de materiales. La visión prospectiva se ajustó luego con lo que los expertos esperan en materia de sustitución de materiales, rediseño impulsado por la sostenibilidad y cambios en los formatos de envasado impulsados por el cumplimiento normativo.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que ningún flujo de datos dominara la cifra final. Los resultados del modelo se compararon con señales independientes, como los flujos comerciales de los insumos de envasado pertinentes, el impulso de la fabricación farmacéutica y las tendencias de precios observadas, y luego se revisaron y corrigieron las grandes variaciones si los supuestos no se sostenían.

Antes de la aprobación final, el trabajo pasa por una revisión analítica paso a paso, en la que se vuelven a comprobar los cálculos, la lógica de las unidades y los movimientos año contra año en busca de anomalías. Cuando se detecta una nueva actualización de política, un cambio importante de capacidad o una variación inusual en las materias primas, el equipo vuelve a contactar a las fuentes para confirmar qué cambió y cómo debe reflejarse. Los informes se actualizan anualmente, y los eventos significativos desencadenan actualizaciones intermedias, seguidas de una revisión final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado de envasado farmacéutico de India de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado farmacéutico en India pueden diferir incluso cuando el tema suena idéntico, porque las empresas eligen diferentes niveles de envasado, inclusiones de productos y supuestos de precios. El momento también importa, ya que un estudio anclado a un año base o tipo de conversión diferente puede alterar el valor en USD reportado.

La principal brecha proviene de cómo se contabilizan el envasado terciario y los servicios de envasado adyacentes, donde Mordor Intelligence trata el mercado como ingresos de productos de envasado vendidos para uso farmacéutico (primario, secundario y terciario) y mantiene el valor de la maquinaria y los servicios no relacionados con productos fuera del total, lo que cambia el tamaño comparable frente a fuentes que combinan un gasto de envasado más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,14 mil millones de USD (2025) | |

| Editorial del Sector A | 2,02 mil millones de USD (2025) | Utiliza en la práctica un conjunto de gasto más reducido, lo que puede ocurrir cuando partes del valor del envasado secundario y terciario se tratan de manera inconsistente, y cuando los precios se promedian entre menos formatos de envase. |

| Mesa de Información sobre Envasado B | 4,79 mil millones de USD (2024) | Ancla el mercado a un año base diferente y a una ventana de proyección más larga, y el lenguaje de alcance es más amplio, lo que puede incluir categorías de aplicación mixtas y una progresión de precios asumida más rápida. |

Al observar la dispersión, las mayores diferencias provienen de lo que se cuenta como valor de envasado y de cómo se establecen el año base y los precios. Nuestro enfoque se mantiene trazable, ya que cada total se vincula a indicadores de demanda visibles, supuestos de tipo de envase validados y verificaciones repetibles sobre precios y combinación de formatos.

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanzará el envasado farmacéutico en la India para 2031?

Se proyecta que llegará a USD 8.180 millones para 2031, aumentando desde USD 5.140 millones en 2025 y USD 5.550 millones en 2026.

¿Qué nivel de envasado contribuye más ingresos en la India?

Los formatos primarios representan el 59,60% de los ingresos de 2025 gracias a los requisitos de contacto directo con el medicamento y las normas de serialización.

¿Por qué las organizaciones de envasado por contrato están ganando participación?

Las empresas farmacéuticas están externalizando a OEC especializadas que ofrecen experiencia en cumplimiento y capacidad flexible, lo que lleva a una CAGR del 9,55% para el segmento.

¿Cómo están influyendo los mandatos de sostenibilidad en las elecciones de materiales?

Las normas de Responsabilidad Ampliada del Productor exigen un 30% de contenido reciclado ahora y un 60% para 2027-28, impulsando la adopción de botellas rígidas de PCR y películas de PET reciclado.

¿Qué estado indio es el principal centro de envasado farmacéutico?

Guyarat alberga aproximadamente un tercio de la producción farmacéutica nacional y ancla un denso clúster de proveedores de envases, ayudado por puertos de aguas profundas e incentivos de política.

Última actualización de la página el: