Tamaño y Participación del Mercado de Tecnología y Servicios de Big Data en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

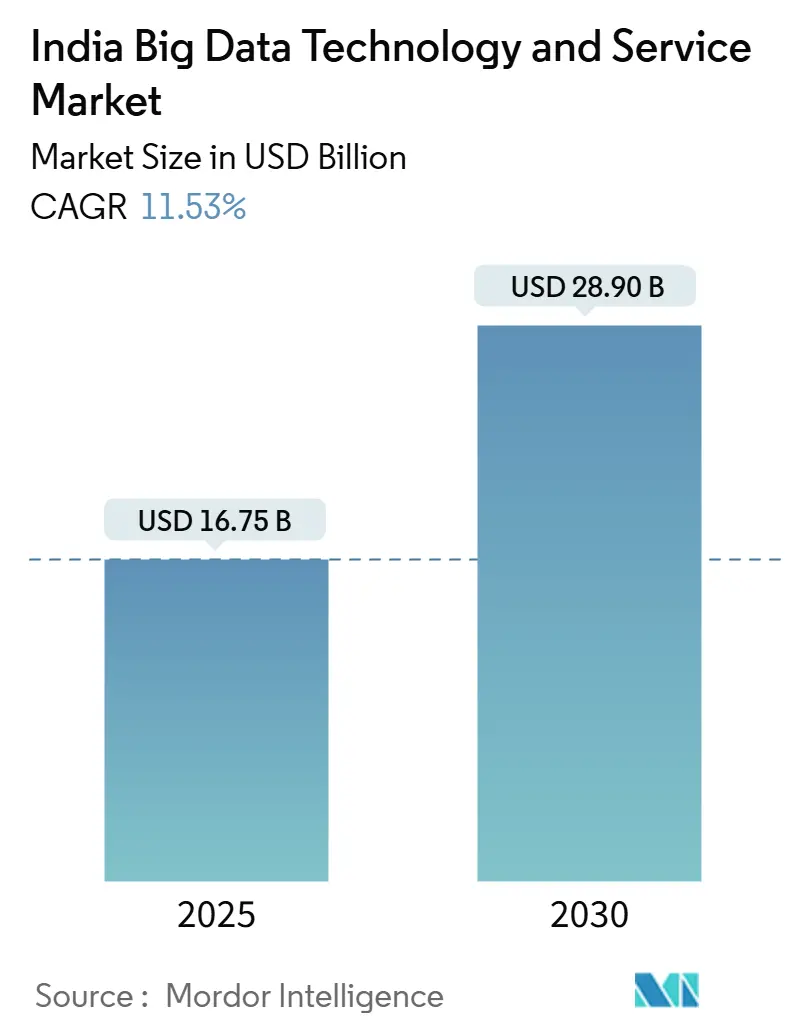

| Tamaño del Mercado (2025) | 16.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.53% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología y Servicios de Big Data en India por Mordor Intelligence

El tamaño del Mercado de Tecnología y Servicios de Big Data en India se estima en USD 16,75 mil millones en 2025, y se espera que alcance los USD 28,90 mil millones en 2030, a una CAGR del 11,53% durante el período de pronóstico (2025-2030). El mercado está impulsado por bienes públicos digitales a escala poblacional que inyectan nuevas corrientes de transacciones en los lagos de datos empresariales, la cobertura nacional de 5G que transforma las arquitecturas de datos del procesamiento por lotes al procesamiento en tiempo real, la economía de nube a hiperescala que reduce el costo total de propiedad para las pequeñas empresas, y los mandatos regulatorios que obligan a actualizar la gobernanza de datos. La intensidad competitiva se mantiene alta mientras las principales empresas indias de servicios de TI, los proveedores globales de nube y las boutiques especializadas en analítica se apresuran a asegurar posiciones en verticales específicas. Los incentivos gubernamentales, como los subsidios vinculados a la producción para hardware de centros de datos, amplían la oportunidad para los proveedores de infraestructura localizados, mientras que la persistente escasez de talento de nivel medio-senior infla los costos de entrega, pero también impulsa inversiones en automatización de bajo código.

Conclusiones Clave del Informe

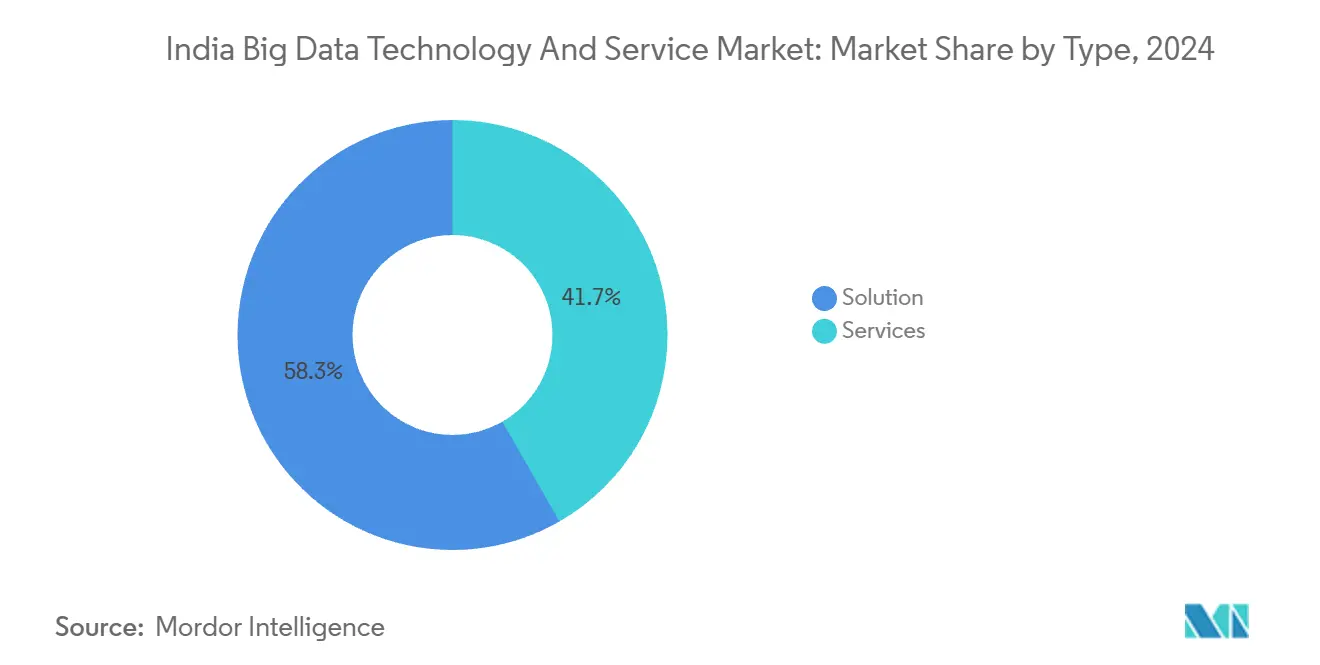

- Por tipo, las soluciones constituyeron el 58,3% de la participación del Mercado de Tecnología y Servicios de Big Data en India en 2024, y se pronostica que los servicios crecerán a una CAGR del 12,6% hasta 2030.

- Por modelo de implementación, las soluciones locales capturaron el 46,7% del tamaño del Mercado de Tecnología y Servicios de Big Data en India en 2024, mientras que se proyecta que las implementaciones en nube avancen a una CAGR del 13,2% hasta 2030.

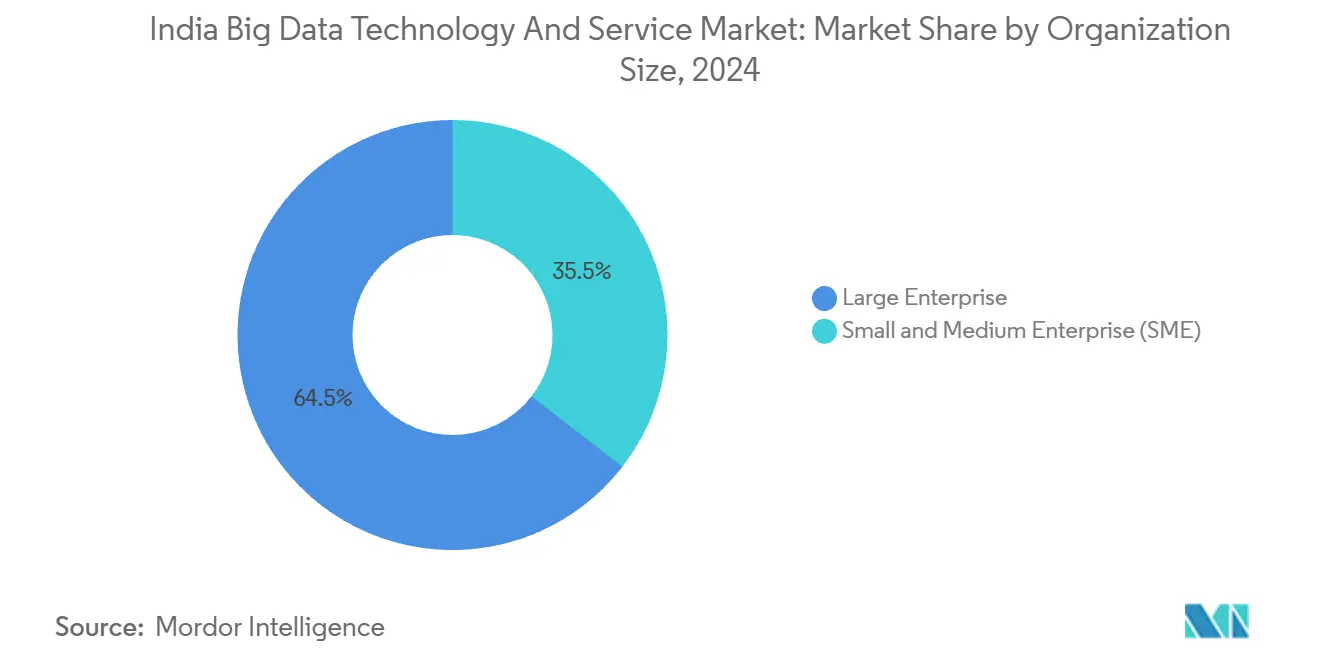

- Por tamaño de organización, las grandes empresas comandaron una participación del 64,5% del tamaño del Mercado de Tecnología y Servicios de Big Data en India en 2024; las pymes registran la CAGR proyectada más alta del 12,78% hasta 2030.

- Por vertical de usuario final, el sector BFSI lideró con el 22,6% de la participación del Mercado de Tecnología y Servicios de Big Data en India en 2024, mientras que Salud y Ciencias de la Vida se expanden a una CAGR del 13,9% hasta 2030.

Tendencias e Información del Mercado de Tecnología y Servicios de Big Data en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos gubernamentales de datos abiertos aceleran la adopción de analítica empresarial | +2.1% | Nacional; ganancias tempranas en Delhi y Bombay | Mediano plazo (2-4 años) |

| El despliegue del 5G impulsa flujos de datos IoT en tiempo real | +1.8% | Ciudades metropolitanas, con expansión hacia centros de nivel 2 | Corto plazo (≤ 2 años) |

| Los precios de nube a hiperescala de pago por uso reducen el costo total de propiedad | +1.5% | Nacional; centros de pymes en Gujarat y Tamil Nadu | Corto plazo (≤ 2 años) |

| Los bienes públicos digitales gestionados por el Estado (Aadhaar, UPI) crean nuevos lagos de datos | +1.4% | Nacional; enfoque rural | Largo plazo (≥ 4 años) |

| El surgimiento de modelos de IA en lenguas vernáculas impulsa los conjuntos de datos de ciudades pequeñas | +1.2% | Regiones de hindi, tamil y telugu | Mediano plazo (2-4 años) |

| Los servidores ARM energéticamente eficientes reducen los gastos operativos de los centros de datos | +0.9% | Centros de Maharashtra, Karnataka y Telangana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Gubernamentales de Datos Abiertos Aceleran la Adopción de Analítica Empresarial

La Plataforma de Datos Abiertos del Gobierno de India alberga más de 6.000 conjuntos de datos de más de 120 departamentos, obligando a los contratistas de USD 45 mil millones en contratación pública anual a demostrar competencia en analítica.[1]Departamento de Reformas Administrativas y Quejas Públicas, "Plataforma de Datos Abiertos del Gobierno," darpg.gov.inLas empresas integran estos flujos externos para enriquecer la puntuación de riesgo, la detección de fraudes y la visibilidad de la cadena de suministro, ampliando así el gasto en herramientas de ingesta de datos y marcos de gobernanza. Las boutiques de analítica de nivel medio aprovechan la demanda de alineación con datos del sector público que los grandes integradores de sistemas suelen eludir. La asignación de 34.000 GPU de la Misión IndiaAI elimina aún más las barreras de cómputo para el entrenamiento de modelos avanzados, manteniendo las cargas de trabajo dentro de las fronteras soberanas y estimulando las ventas de nube híbrida.[2]Ministerio de Electrónica y Tecnología de la Información, "Asignación de GPU de la Misión IndiaAI," meity.gov.in

El Despliegue del 5G Impulsa Flujos de Datos IoT en Tiempo Real

La cobertura nacional de 5G completada en octubre de 2024 permite una latencia inferior a 20 milisegundos, motivando a los centros de manufactura en Gujarat y Tamil Nadu a aumentar la densidad de sensores en un 40% desde el despliegue.[3]Departamento de Telecomunicaciones, "Cobertura Nacional de 5G," dot.gov.inLos nodos perimetrales ubicados a menos de 50 kilómetros de las plantas procesan ahora datos de imagen y vibración para el mantenimiento predictivo, ampliando la demanda de software de procesamiento de flujos capaz de ingerir protocolos MQTT, OPC-UA y propietarios de forma simultánea. Los proveedores de hiperescala responden con microzonas de centros de datos, fidelizando a nuevos clientes en pilas integradas de borde y nube que reducen el gasto de capital para los fabricantes discretos. Los proveedores especializados en analítica orientada a eventos obtienen una ventaja de primer movimiento sobre las plataformas heredadas orientadas al procesamiento por lotes.

Los Precios de Nube a Hiperescala de Pago por Uso Reducen el Costo Total de Propiedad

AWS, Microsoft y Google publican ahora niveles de big data basados en el consumo que reducen los costos totales de propiedad para las pymes entre un 35 y un 50% en comparación con las licencias perpetuas.[4]Amazon Web Services, "Precios Basados en Consumo de AWS en India," aws.amazon.com Los clústeres textiles de Ahmedabad y los proveedores automotrices de Chennai implementan analítica de flujos de clics y control de calidad sin necesidad de adquirir servidores, acelerando la huella del mercado de la Industria de Big Data en India entre las 63 millones de pymes nacionales. Los integradores de sistemas tradicionales recalibran sus modelos de ingresos hacia los servicios gestionados, mientras que los proveedores de SaaS agrupan la analítica con aplicaciones de dominio para atraer a usuarios de datos por primera vez.

Los Bienes Públicos Digitales Gestionados por el Estado Crean Nuevos Lagos de Datos

Los 1.400 millones de identidades de Aadhaar y los 131 mil millones de transacciones anuales de UPI proporcionan activos de datos estructurados a escala poblacional que las empresas reutilizan para ofertas personalizadas y puntuación de crédito alternativa. El marco del Agregador de Cuentas amplía el intercambio basado en consentimiento entre 150 instituciones financieras, profundizando los conocimientos sobre la volatilidad del flujo de caja para los pequeños prestatarios. Los registros de salud de la Misión Digital Ayushman Bharat enriquecen los paneles epidemiológicos que ayudan a las aseguradoras a fijar el precio de los productos de atención preventiva. En conjunto, estas utilidades públicas multiplican la densidad de datos y sustentan el crecimiento de triple dígito de las plataformas de analítica conformes con la gobernanza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las leyes fragmentadas de soberanía de datos entre estados elevan el costo de cumplimiento | -1.6% | Implementaciones de BFSI y salud en múltiples estados | Corto plazo (≤ 2 años) |

| Escasez crónica de ingenieros de datos de nivel medio-senior | -2.3% | Nacional; aguda en Bangalore e Hyderabad | Largo plazo (≥ 4 años) |

| Las plataformas heredadas de banca central y telecomunicaciones resisten la integración | -1.1% | BFSI metropolitano, operadores de telecomunicaciones de primer nivel | Mediano plazo (2-4 años) |

| Mercado de ciberseguros subdesarrollado que limita la distribución del riesgo | -1.4% | Nacional; pronunciado en pymes orientadas a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Leyes Fragmentadas de Soberanía de Datos entre Estados Elevan el Costo de Cumplimiento

Karnataka aplica la localización de datos mientras que Maharashtra permite las transferencias transfronterizas, lo que obliga a las empresas que operan en ambos estados a mantener marcos de gobernanza paralelos y aumenta el gasto en cumplimiento hasta en un 40%. Las empresas de BFSI y salud con alta concentración sectorial soportan la mayor carga, ya que los registros de pacientes y financieros atraviesan redes de sucursales y telemedicina a diario. Los equipos legales prolongan las negociaciones contractuales, retrasando los despliegues de analítica que dependen de la consolidación de datos en múltiples estados.

Escasez Crónica de Ingenieros de Datos de Nivel Medio-Senior

India tiene una escasez de aproximadamente 230.000 ingenieros de datos de nivel medio-senior, y los salarios se inflan entre un 15 y un 20% anualmente a medida que las empresas globales contratan de forma remota con una prima del 60%. Los proyectos de procesamiento de flujos y MLOps alargan los plazos, lo que obliga a las empresas a subcontratar o adoptar herramientas de bajo código. Los ciclos de entrega prolongados erosionan el retorno de la inversión proyectado, especialmente en sectores donde la recuperación de la inversión en analítica depende de ventanas de demanda estacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Dominan los Cimientos

Las soluciones representaron el 58,3% de la participación del mercado de tecnología y servicios de big data en India en 2024, lo que subraya la preferencia de los compradores por plataformas probadas y listas para el cumplimiento normativo. Los servicios, aunque de menor tamaño, avanzan a una CAGR del 12,6% y están en camino de incrementar su porción del tamaño del mercado de tecnología y servicios de big data en India a medida que las implementaciones se vuelven más específicas por dominio. Los compradores indios se inclinan por los paquetes de SAS, IBM y Oracle por su comodidad normativa, y luego contratan boutiques como Mu Sigma para la personalización vertical.

Las empresas están pasando de los paneles de control a las rutinas predictivas y prescriptivas que exigen ingeniería de datos práctica. Las consultoras nacionales aprovechan su conocimiento regulatorio local para fijar precios en compromisos premium, desafiando a los integradores globales cuyos enfoques siguen siendo centrados en la tecnología. Esta dinámica desplaza la composición de los ingresos hacia la consultoría y la analítica gestionada por encima de la reventa de licencias.

Por Modelo de Implementación: La Transformación hacia la Nube se Acelera

Las instalaciones locales retuvieron el 46,7% del tamaño del mercado de tecnología y servicios de big data en India en 2024, ya que los reguladores exigen la custodia interna de los datos sensibles del sector BFSI y del sector público. Sin embargo, la nube avanza a gran velocidad a una CAGR del 13,2% gracias a inversiones de entre USD 100.000 y 150.000 millones en centros de datos a hiperescala que eliminan las objeciones de soberanía al mantener las cargas de trabajo dentro de las fronteras indias. Las configuraciones híbridas conectan los registros centrales locales con el cómputo elástico en la nube para la analítica de fraudes y la gestión de campañas.

Las zonas de disponibilidad locales reducen la latencia y los costos de salida de datos, inclinando los análisis de costo-beneficio a favor de las pilas nativas de nube para nuevas cargas de trabajo. Para 2028, se espera que las implementaciones en nube superen a las locales como opción predeterminada para los proyectos piloto de analítica, lo que obligará a los proveedores heredados de inteligencia empresarial a refactorizar sus monolitos en microservicios para mantener su relevancia.

Por Tamaño de Organización: La Democratización de las Pymes Impulsa el Crecimiento

Las grandes empresas retuvieron una participación del 64,5% del tamaño del mercado de tecnología y servicios de big data en India en 2024, pero las pymes avanzan a gran velocidad a una CAGR del 12,78% a medida que los modelos de pago por uso eliminan las barreras iniciales de infraestructura. Los fabricantes orientados a la exportación en Gujarat y Karnataka implementan analítica de inspección de calidad para satisfacer las certificaciones internacionales, mientras que las empresas emergentes de comercio electrónico aprovechan la inteligencia de flujos de clics para impulsar la velocidad de las pruebas A/B.

Aunque las grandes empresas siguen monopolizando los proyectos complejos de múltiples sistemas, las soluciones verticales empaquetadas están nivelando el campo de juego. Los proveedores comercializan ahora analítica "con un solo clic" para el financiamiento de facturas o el triaje de telemedicina, reduciendo la carga técnica para los compradores de pymes y amenazando con el tiempo el dominio de las grandes empresas.

Por Vertical de Usuario Final: La Salud Emerge como Líder de Crecimiento

El sector BFSI aportó el 22,6% de la participación del mercado de tecnología y servicios de big data en India en 2024, impulsado por el cumplimiento de Basilea III y las normativas de préstamos digitales del Banco de la Reserva de India que hacen que la analítica sea no discrecional. Sin embargo, Salud y Ciencias de la Vida lidera el crecimiento con una CAGR del 13,9% a medida que la telemedicina y la Misión Digital Ayushman Bharat digitalizan los registros de pacientes para los modelos de salud poblacional.

El sector BFSI sigue siendo resiliente gracias a los mandatos de riesgo y fraude, pero el giro de la salud hacia la analítica preventiva, la genómica y el apoyo a la decisión clínica desbloquea un mayor ancho de banda de datos per cápita.

Análisis Geográfico

Maharashtra, Karnataka y Tamil Nadu reclamaron conjuntamente aproximadamente el 60% del mercado de tecnología y servicios de big data en India en 2024, respaldados por el centro financiero de Bombay, el clúster tecnológico de Bangalore y la fortaleza manufacturera de Chennai. La Misión de Economía Digital de Karnataka acelera la construcción de centros de datos y la capacitación de talento, reforzando los ecosistemas de proveedores.

Los estados del norte liderados por Delhi-NCR y Uttar Pradesh son los territorios de más rápido crecimiento, ya que los ministerios federales digitalizan los flujos de trabajo y los fabricantes establecen plantas de campo verde rentables. La política electrónica de Uttar Pradesh vincula los subsidios de capital a la adopción de analítica, impulsando la demanda de suites de inteligencia de fábrica.

Las ciudades de nivel 2 como Pune, Hyderabad y Coimbatore registran empresas que aprovechan el talento de menor costo, y los gobiernos estatales ofrecen exenciones fiscales para los centros de datos. La disponibilidad de banda ancha confiable y nube perimetral permite cargas de trabajo avanzadas fuera de las grandes metrópolis. No obstante, el talento en analítica avanzada sigue siendo escaso en las ciudades más pequeñas, lo que hace que los equipos híbridos presenciales y remotos sean la norma.

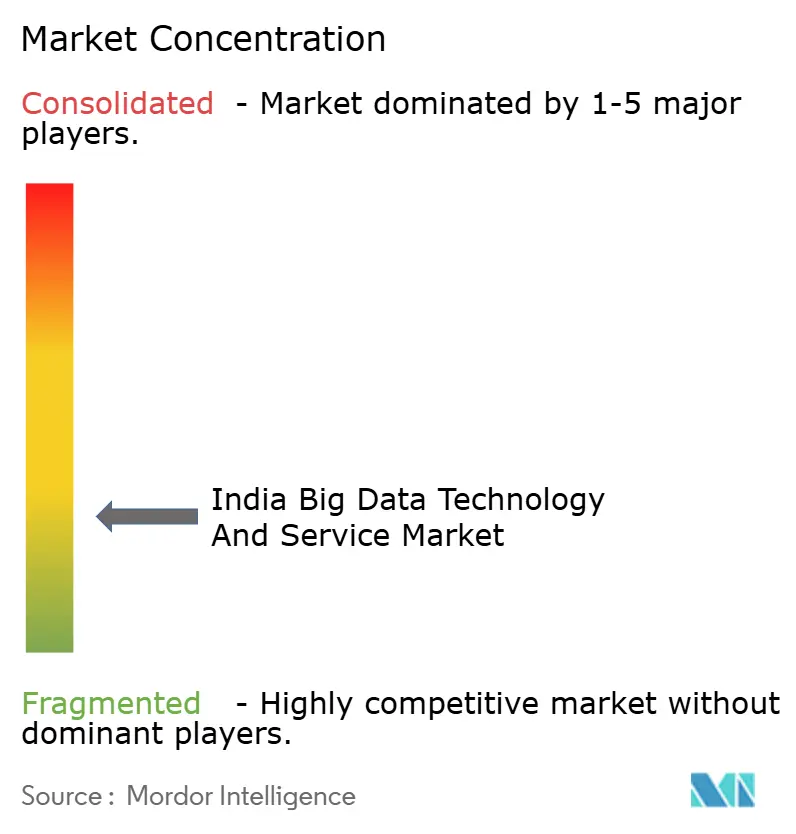

Panorama Competitivo

El mercado de tecnología y servicios de big data en India está fragmentado. Las principales empresas indias de servicios de TI como TCS, Infosys y Wipro amplían sus estudios de analítica para preservar su cuota de cartera frente a los proveedores de nube a hiperescala y los especialistas en plataformas. Los proveedores globales se diferencian mediante la profundidad tecnológica, mientras que los actores locales aprovechan el conocimiento del dominio y la normativa para ganar contratos que requieren cumplimiento con la Ley de Protección de Datos Personales Digitales.

TCS lanza aceleradores antifraude para el sector BFSI, AWS vende zonas aprobadas de datos médicos, y empresas emergentes como Verloop.io desarrollan analítica de chat en lenguas vernáculas para la banca rural. Databricks trabaja con gobiernos estatales para capacitar a 10.000 ingenieros en arquitecturas Lakehouse, y Cloudera se asocia con el gigante de viajes compartidos Ola para cargas de trabajo de lagos de datos a escala de petabytes.

Persiste una oportunidad de espacio en blanco en el procesamiento de lenguajes vernáculos, la puntuación de crédito rural y los dispositivos de analítica basados en ARM energéticamente eficientes. Los actores que alineen sus ofertas con estos nichos, garantizando al mismo tiempo la residencia local de datos y la auditabilidad, aseguran márgenes superiores al mercado a pesar de la intensa competencia de precios.

Líderes de la Industria de Tecnología y Servicios de Big Data en India

Mu Sigma Business Solutions Private Limited

IBM Corporation

Capgemini SE

Fractal Analytics Limited

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Cloudera reveló una asociación con Krutrim para prestar servicios de analítica a gran escala a Ola y otras empresas en Krutrim Cloud.

- Mayo de 2025: Microsoft y Yotta Data Services se asociaron para ofrecer servicios de Azure AI en la nube soberana Shakti de Yotta para sectores como la agricultura, la salud y las finanzas.

- Abril de 2025: Databricks anunció una inversión de USD 250 millones durante tres años para ampliar la investigación y el desarrollo y el personal en India.

Alcance del Informe del Mercado de Tecnología y Servicios de Big Data en India

El informe del mercado de tecnología y servicios de big data en India está segmentado por tipo (solución y servicios), modelo de implementación (local, nube e híbrido), tamaño de organización (pequeña y mediana empresa y gran empresa) y vertical de usuario final (BFSI, comercio minorista y comercio electrónico, telecomunicaciones y TI, medios y entretenimiento, salud y ciencias de la vida, manufactura, gobierno y sector público). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Solución |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Pequeña y Mediana Empresa (Pyme) |

| Gran Empresa |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Telecomunicaciones y TI |

| Medios y Entretenimiento |

| Salud y Ciencias de la Vida |

| Manufactura |

| Gobierno y Sector Público |

| Por Tipo | Solución |

| Servicios | |

| Por Modelo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Organización | Pequeña y Mediana Empresa (Pyme) |

| Gran Empresa | |

| Por Vertical de Usuario Final | BFSI |

| Comercio Minorista y Comercio Electrónico | |

| Telecomunicaciones y TI | |

| Medios y Entretenimiento | |

| Salud y Ciencias de la Vida | |

| Manufactura | |

| Gobierno y Sector Público |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de la Industria de Big Data en India en 2025?

El mercado está valorado en USD 16,75 mil millones en 2025.

¿A qué velocidad está creciendo la implementación en nube?

Las implementaciones en nube se están expandiendo a una CAGR del 13,2% hasta 2030.

¿Qué sector lidera actualmente el gasto?

El sector BFSI lidera, con una participación del 22,6% en 2024.

¿Qué sector muestra el crecimiento más rápido?

Se pronostica que Salud y Ciencias de la Vida crecerá a una CAGR del 13,9% hasta 2030.

¿Están las pymes adoptando la analítica de big data?

Sí, las pymes son el segmento organizacional de más rápido crecimiento con una CAGR del 12,78%, impulsadas por los modelos de nube de pago por uso.

¿Qué regiones registran las tasas de crecimiento más altas?

Delhi-NCR y Uttar Pradesh avanzan a una CAGR del 14-15%, mientras que varias ciudades de nivel 2 superan el 16% de crecimiento.

Última actualización de la página el: