Tamaño y Participación del Mercado de Ropa de Cama y Baño de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

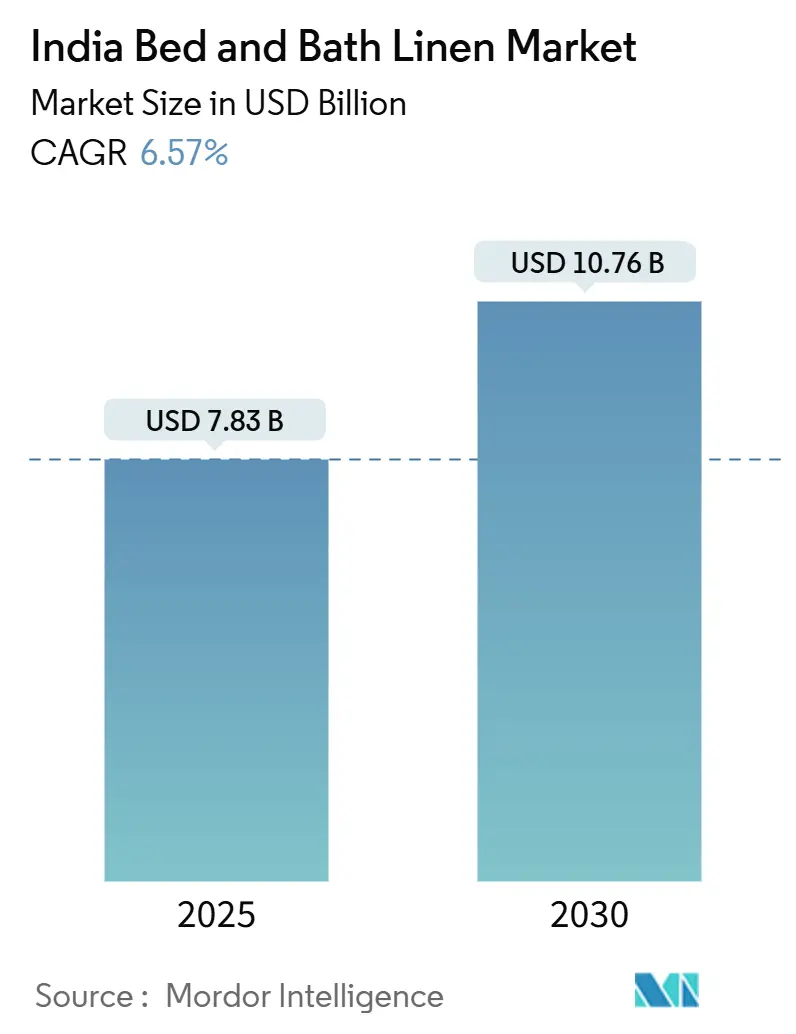

| Tamaño del Mercado (2025) | 7.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.57% CAGR |

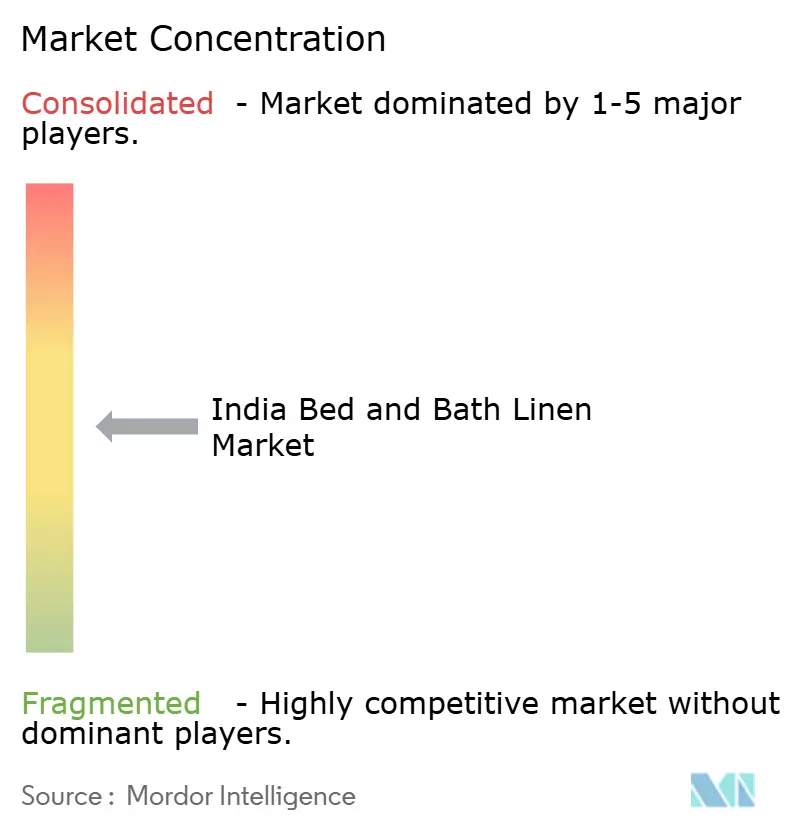

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Cama y Baño de India por Mordor Intelligence

El tamaño del mercado de ropa de cama y baño de India se situó en USD 7,83 mil millones en 2025 y se prevé que alcance los USD 10,76 mil millones en 2030, lo que refleja una CAGR del 6,57% durante el período. El crecimiento del mercado de ropa de cama y baño de India se sustenta en las renovaciones hoteleras posteriores al G20, la sólida producción de algodón y la premiumización que eleva las expectativas de densidad de hilo en los hogares urbanos. Los consolidados clústeres textiles de Tamil Nadu, Gujarat y Maharashtra mantienen la eficiencia de costos, mientras que los incentivos gubernamentales, como el aumento de la devolución de derechos arancelarios para ropa de cama de algodón en abril de 2024, mejoran los márgenes de exportación. El comercio electrónico está ampliando el acceso de los consumidores en las ciudades de segundo y tercer nivel a medida que la adopción de teléfonos inteligentes supera los 750 millones de usuarios, mientras que las tendencias de sostenibilidad están impulsando el interés por las fibras de bambú y modal a pesar de su sobreprecio. La intensidad competitiva se mantiene moderada, con Welspun, Trident e Indo Count utilizando la integración vertical para compensar la volatilidad del precio del algodón y atender los nichos emergentes de venta directa al consumidor.

Conclusiones Clave del Informe

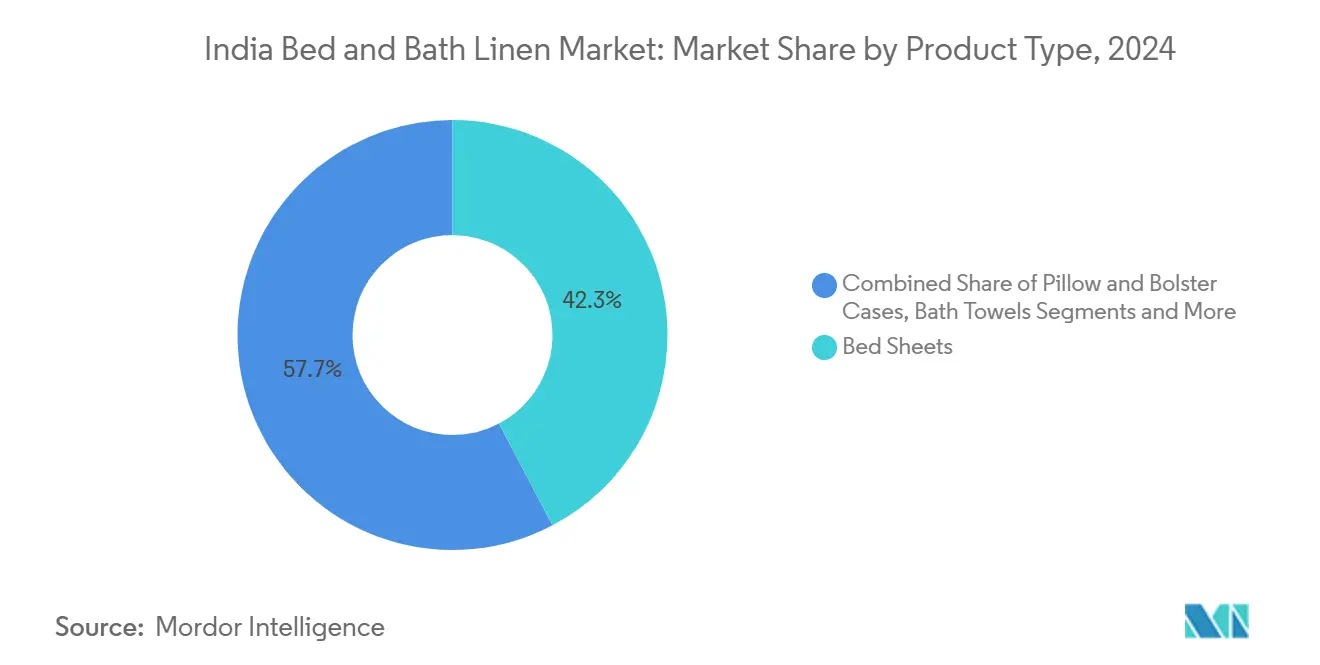

- Por tipo de producto, las sábanas representaron el 42,3% de la participación del mercado de ropa de cama y baño de India en 2024, mientras que se proyecta que las fundas de edredón y colcha registren una CAGR del 7,85% hasta 2030.

- Por material, el algodón dominó el 62,5% del tamaño del mercado de ropa de cama y baño de India en 2024, mientras que las fibras de bambú y modal están en camino de alcanzar una CAGR del 8,12% hasta 2030.

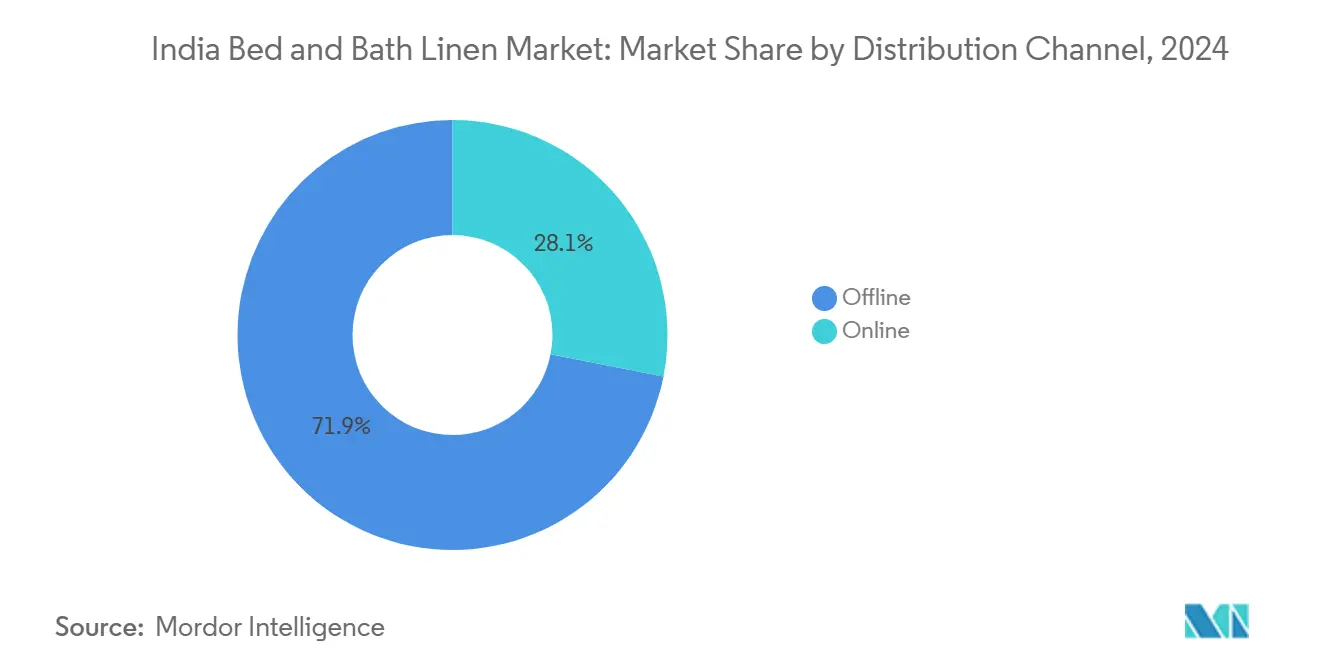

- Por canal de distribución, el comercio minorista físico concentró el 71,9% de la participación en ingresos en 2024; los canales en línea avanzan a una CAGR del 8,83% gracias a la ampliación de la cobertura logística.

- Por usuario final, el segmento residencial representó el 64,2% del tamaño del mercado de ropa de cama y baño de India en 2024, mientras que se prevé que la hotelería se expanda a una CAGR del 6,91% a medida que el turismo se recupera.

- Por región, el Sur de India lideró con una participación en ingresos del 30,2% en 2024, aunque el Oeste de India está preparado para una CAGR del 7,13% impulsada por los incentivos de la política textil de Gujarat en 2024.

Tendencias e Información del Mercado de Ropa de Cama y Baño de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovaciones hoteleras en auge tras el G20 | 1.2% | Nacional, concentrado en Delhi, Bombay, Bengaluru | Mediano plazo (2-4 años) |

| Crecimiento de las cadenas de comercio minorista organizado | 0.9% | Centros urbanos, con expansión hacia ciudades de segundo nivel | Largo plazo (≥ 4 años) |

| Penetración del comercio electrónico en ciudades de segundo y tercer nivel | 1.1% | Nacional, con ganancias tempranas en UP, Bihar, Odisha | Corto plazo (≤ 2 años) |

| Influencia de la moda del hogar premium a través de programas de decoración en plataformas de streaming | 0.8% | Metrópolis urbanas, con expansión hacia ciudades de primer nivel | Mediano plazo (2-4 años) |

| Expansión de mezclas ricas en algodón y poliéster para toallas de baño de secado rápido | 0.7% | Centros de manufactura en Gujarat, Tamil Nadu | Largo plazo (≥ 4 años) |

| Certificación de edificios ecológicos que impulsa la demanda de ropa de cama con certificación OEKO-TEX | 0.6% | Centros comerciales, proyectos residenciales premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Renovaciones Hoteleras en Auge tras el G20

La presidencia del G20 de India aumentó la visibilidad global de los hoteles locales, motivando a las cadenas a comprometer inversiones de capital para renovaciones integrales de ropa de cama que abarcan sábanas, toallas y albornoces durante los próximos 18 a 24 meses [1]India Brand Equity Foundation, "Panorama del Sector Hotelero 2024," ibef.org. Los promotores tienen 88.706 nuevas habitaciones en cartera, pero igualmente crítica es la renovación de las 180.403 habitaciones existentes que ahora deben cumplir con normas más exigentes de densidad de hilo y certificación OEKO-TEX para mantener los contratos de franquicia con operadores internacionales. Los equipos de compras han comenzado a pasar de los básicos de 210 hilos a mezclas de algodón y poliéster de 300 hilos que soportan 150 lavados industriales, lo que eleva los presupuestos textiles por habitación en casi un 22% respecto a 2023. Los pedidos a granel también cubren lavanderías institucionales y empresas de alquiler de ropa de cama, que a su vez estimulan la demanda recurrente porque el lavado comercial acorta los ciclos de vida del producto entre un 15% y un 18%. Centros de negocios secundarios como Jaipur, Kochi e Indore están adoptando estándares similares para atraer eventos de reuniones, incentivos, conferencias y exposiciones, ampliando la demanda geográfica más allá del enfoque tradicional en las metrópolis.

Crecimiento de las Cadenas de Comercio Minorista Organizado

Aunque los principales minoristas de moda redujeron los establecimientos con bajo rendimiento en 2024, el espacio en planta en los centros comerciales de primer y segundo nivel con mejor desempeño aumentó, lo que permitió crear "zonas del hogar" más amplias que dedican hasta un 20% más de espacio en estantería a los artículos de ropa de cama y baño[2]The Economic Times, "Las Cadenas Minoristas Racionalizan Tiendas ante la Débil Demanda," economictimes.indiatimes.com. Las cadenas ahora exigen coloridos exclusivos y lanzamientos de temporada, lo que lleva a los fabricantes a acelerar los ciclos de diseño a estantería de 180 a 120 días mediante inversiones en impresión digital. Las colaboraciones de marca propia otorgan a los minoristas márgenes superiores de 8 a 10 puntos porcentuales, al tiempo que fidelizan a los proveedores durante tres años, creando una base de volumen predecible para los actores con integración vertical. Los conceptos de tiendas experienciales, con visualizadores de telas habilitados con realidad aumentada y viñetas de dormitorios simulados, elevan el tiempo de permanencia del comprador y el valor del ticket, especialmente para los conjuntos coordinados de sábanas y almohadas. Los minoristas utilizan aplicaciones de fidelización para enviar cupones segmentados, que según los datos aumentan la conversión en un 14% entre los compradores recurrentes de textiles para el hogar.

Penetración del Comercio Electrónico en Ciudades de Segundo y Tercer Nivel

La mejora de los corredores logísticos y las promesas de entrega en el mismo día por parte de transportistas como Delhivery han reducido los costos de última milla en un 12% en el último año, haciendo viable el envío de textiles para el hogar a ciudades más pequeñas por menos de INR 60 por paquete. La penetración de teléfonos inteligentes que supera los 750 millones de usuarios significa que los consumidores rurales ahora pueden comparar artículos y precios que antes solo se encontraban en las metrópolis, creando un nuevo grupo de demanda para paquetes de valor de sábanas y toallas. El pago contra entrega sigue representando aproximadamente el 35% de los pedidos de ropa de cama en Uttar Pradesh y Bihar, pero la adopción de pagos digitales está creciendo rápidamente gracias a los programas de reembolso vinculados a UPI que aumentan el valor promedio del pedido en un 9%. Las altas tasas de devolución, actualmente cercanas al 12% para la ropa de cama, se están controlando mediante guías de tallas basadas en inteligencia artificial y vistas de tela en 360 grados, lo que reduce las quejas por colores incorrectos en 3 puntos porcentuales trimestre a trimestre. Los algoritmos de los mercados en línea ahora destacan los distintivos OEKO-TEX, educando a los consumidores y orientándolos hacia productos certificados de mayor valor.

Influencia de la Moda del Hogar Premium a través de Programas de Decoración en Plataformas de Streaming

Las plataformas de streaming como Netflix y Amazon Prime han convertido las series de decoración en motores de tendencias, comprimiendo los ciclos de moda a menos de seis meses y creando picos de demanda virales para colores como el verde salvia y la terracota. Los lanzamientos de diseño liderados por influenciadores a menudo se agotan en semanas, lo que lleva a los fabricantes a reservar hasta el 15% de la capacidad para tiradas de producción rápida que dependen de la impresión digital para reducir los tiempos de muestreo. La amplificación en redes sociales impulsa las ventas de fundas de edredón, el artículo más visual. Sin embargo, el entusiasmo también infla el riesgo de inventario; las marcas lo contrarrestan redirigiendo los diseños de movimiento lento a plataformas de ventas flash con grandes descuentos, una táctica que preserva el flujo de caja pero reduce los márgenes entre un 5% y un 7%. Los minoristas exigen cada vez más datos sobre la velocidad de las tendencias en Pinterest e Instagram antes de comprometer espacio en estantería, formalizando un enfoque de previsión que prioriza lo digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del algodón | -1.4% | Nacional, agudo en los estados productores de algodón | Corto plazo (≤ 2 años) |

| Adopción lenta de la fibra de bambú debido al mayor precio de venta promedio | -0.8% | Mercados premium urbanos, penetración rural limitada | Mediano plazo (2-4 años) |

| Las regulaciones sobre el procesamiento intensivo en agua se están endureciendo | -0.7% | Clústeres de manufactura en Gujarat, Tamil Nadu | Largo plazo (≥ 4 años) |

| Competencia de precios del sector fragmentado y no organizado | -0.9% | Nacional, concentrado en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Algodón

Los precios al contado del algodón oscilaron entre un 15% y un 20% en 2024, lo que obligó a los fabricantes a renegociar los contratos de hilo casi mensualmente y a los distribuidores a re-etiquetar los precios de venta al público varias veces por temporada[3]India Brand Equity Foundation, "Adquisición de Algodón bajo el Precio de Apoyo Mínimo 2024," ibef.org. La Corporación Algodonera de India amortiguó a los productores adquiriendo 525 lakh quintales al precio de apoyo mínimo, pero los fabricantes aún lucharon con picos de capital de trabajo que inflaron los costos financieros hasta en 150 puntos básicos. Las pequeñas y medianas empresas carecían de la solidez financiera para cubrirse en los mercados de materias primas, lo que llevó a algunas a reducir los turnos de telares en un 20% durante los períodos de mayor volatilidad, lo que a su vez retrasó los ciclos de reabastecimiento de los minoristas. Las marcas intentaron mezclar poliéster para controlar los picos de costos, pero la preferencia del consumidor por el 100% de algodón en las líneas de sábanas premium limitó el alcance de la sustitución. Los frecuentes cambios de etiquetas de precio en las tiendas erosionaron la confianza del comprador y los orientaron hacia eventos promocionales, comprimiendo los márgenes brutos de los minoristas. En general, se proyecta que la volatilidad del algodón reduzca aproximadamente un 1,4% la CAGR del mercado en el corto plazo.

Adopción Lenta de la Fibra de Bambú Debido al Mayor Precio de Venta Promedio

El rayón derivado del bambú tiene precios entre un 20% y un 30% superiores al algodón, lo que limita su penetración en el mercado masivo aunque los consumidores aprecian sus propiedades de absorción de humedad y antibacterianas. La capacidad doméstica de fibra de bambú sigue siendo incipiente; la mayor parte del hilo se importa de China y Vietnam, lo que expone a los fabricantes a fluctuaciones cambiarias y plazos de entrega de cuatro semanas que complican la planificación de la demanda. Los minoristas suelen asignar solo uno o dos frentes a los artículos de bambú porque los precios más altos reducen las tasas de rotación en comparación con sus equivalentes de algodón. Las marcas deben, por tanto, invertir considerablemente en educación en el punto de venta y campañas con influenciadores para comunicar la narrativa de sostenibilidad de la fibra, diluyendo unos márgenes ya de por sí reducidos. Además, las regulaciones estatales sobre el cultivo de bambú varían ampliamente, lo que hace que la integración hacia atrás sea arriesgada para los fabricantes que consideran inversiones en plantaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sábanas Lideran el Volumen, los Edredones Impulsan la Innovación

Las sábanas contribuyeron con el 42,3% al tamaño del mercado de ropa de cama y baño de India en 2024. Los hogares de ingresos medios las reemplazan cada 2 o 3 años, lo que sustenta una demanda de referencia continua. La mayor exposición urbana a las narrativas de 500 hilos en programas de decoración en plataformas de streaming está orientando a los consumidores hacia mejoras en satén y percal. Las marcas organizadas aprovechan los precios en paquete de conjuntos de sábanas y fundas de almohada para elevar los valores del ticket. Al mismo tiempo, el crecimiento del mercado de ropa de cama y baño de India en fundas de edredón y colcha se proyecta en una CAGR del 7,85%, impulsado por el uso de aire acondicionado en climas más fríos en las metrópolis y la estética aspiracional de capas. Los edredones también atraen a los compradores de regalos durante las temporadas festivas, ampliando los volúmenes en temporada alta. Las fundas de almohada y cojín crecen al mismo ritmo que los ciclos de sábanas, mientras que los protectores de colchón se benefician del aumento de la frecuencia de reemplazo de colchones vinculado a la conciencia sobre el cuidado de la espalda. Las toallas de baño de secado rápido adoptan mezclas de algodón y poliéster que reducen los minutos de secado en secadora en un 25%, respondiendo a los llamados de sostenibilidad y alineándose con las lavadoras con calificación energética.

El panorama del mercado de ropa de cama y baño de India para albornoces y alfombrillas de baño sigue siendo un nicho, aunque ofrece margen de rentabilidad. Las cadenas hoteleras de lujo suelen pedir albornoces con monograma como marcadores de marca, mientras que los apartamentos en altura demandan alfombrillas de baño antideslizantes para el cumplimiento de normas de seguridad. La innovación de productos en torno a los acabados antimicrobianos de plata exige primas de precio del 10% sin grandes inversiones de capital, lo que alienta a los fabricantes de escala media a diversificarse. El relanzamiento de Wamsutta por parte de Indo Count en julio de 2025 subraya la vía de premiumización, combinando el valor de marca patrimonial con artículos de algodón egipcio. Los lanzamientos de diseño en pequeños lotes explotan el recorrido de descubrimiento centrado en Instagram, aunque la rápida obsolescencia pone a prueba la disciplina de inventario.

Por Material: El Dominio del Algodón Enfrenta el Desafío de la Sostenibilidad

El algodón representó el 62,5% de la participación del mercado de ropa de cama y baño de India en 2024. La producción doméstica de 302,25 lakh balas sustenta la estabilidad del suministro, pero el escrutinio sobre el uso del agua y la volatilidad de los precios en la puerta de la granja impulsan el interés en las mezclas. Las mezclas de poliéster reducen el encogimiento y aceleran el secado, asegurando un papel en las toallas de nivel básico y la ropa de cama hotelera que enfrenta lavado industrial. Las fibras de bambú y modal están en una trayectoria de CAGR del 8,12%, impulsadas por las narrativas de bienestar en torno a los beneficios hipoalergénicos. Las ventas récord de 810 KT de fibra celulósica cortada de Grasim validan el impulso industrial, mientras que las directrices OEKO-TEX orientan a los compradores institucionales hacia insumos certificados.

La adopción del lyocell está creciendo en sábanas premium por su procesamiento de circuito cerrado y su tacto similar a la seda, aunque persisten las barreras de costo. Los hilos de PET reciclado, como en el caso de "Rekoop" de GHCL, refuerzan las credenciales de economía circular y diversifican la exposición a las materias primas. Las mezclas de lino atienden a los hoteles boutique que apuntan a estéticas rústicas, aunque el cultivo limitado de lino mantiene los volúmenes bajos. La industria de ropa de cama y baño de India está siendo testigo de cómo más fabricantes invierten en hilo teñido en masa para reducir el consumo de agua hasta en un 90%, alineando las elecciones de materiales con las auditorías de criterios ambientales, sociales y de gobernanza exigidas por los compradores globales.

Por Canal de Distribución: La Resiliencia del Comercio Físico se Encuentra con la Aceleración Digital

Los formatos físicos generaron el 71,9% de los ingresos del mercado de ropa de cama y baño de India en 2024. La naturaleza táctil de la compra de sábanas mantiene el tráfico de clientes robusto en los centros del hogar donde los compradores juzgan la densidad del tejido al tacto. Las cadenas especializadas curan módulos de merchandising visual que imitan los ambientes de dormitorio, fomentando las compras por impulso. Los grandes almacenes de descuento dependen de las promociones de paquetes de valor durante los períodos festivos, representando el 40% del volumen anual en algunos estados del norte. El mercado de ropa de cama y baño de India registra no obstante una CAGR del 8,83% en ventas en línea debido a la penetración de teléfonos inteligentes que supera el 60% y a los distintivos de entrega en un día que se amplían a 19.000 códigos postales.

Los modelos de comercio combinado físico y digital florecen a medida que los minoristas con presencia física lanzan aplicaciones que ofrecen coloridos exclusivos no disponibles en tiendas, impulsando el aumento del valor promedio del pedido en el canal omnicanal. Las marcas de venta directa al consumidor evitan los márgenes mayoristas, canalizando los ahorros hacia asociaciones con influenciadores que llegan a comunidades de decoración de nicho. Sin embargo, la logística de devoluciones promedia el 12% del valor bruto de la mercancía para las categorías de ropa de cama, lo que lleva a las plataformas a invertir en herramientas de tallas basadas en inteligencia artificial y vistas de tela en 360 grados. Los portales de adquisición institucional ganan terreno, conectando hoteles y hospitales con fabricantes a través de módulos de subasta inversa que comprimen los ciclos de licitación de meses a días.

Por Usuario Final: Estabilidad Residencial, Recuperación de la Hotelería

La demanda residencial representó el 64,2% del tamaño del mercado de ropa de cama y baño de India en 2024, respaldada por la creciente formación de hogares y el gasto festivo orientado a los regalos. Las familias nucleares urbanas destinan mayores gastos discrecionales a la estética del dormitorio, lo que se evidencia en la proliferación de conjuntos coordinados de sábanas y edredones. La frecuencia de reemplazo se mantiene estable, pero los ciclos de actualización premium se acortan a medida que aumentan los ingresos disponibles. Se prevé que la demanda del segmento hotelero crezca a una CAGR del 6,91% hasta 2030, reflejando la expansión en los corredores de viajes de negocios y las carteras de complejos turísticos de lujo.

Los compradores del segmento empresa a empresa priorizan la durabilidad y los colores resistentes al cloro, orientando a los fabricantes hacia el algodón teñido en tina que soporta 100 ciclos de lavado industrial. Los compradores del sector sanitario e institucional valoran los acabados antimicrobianos conformes con las directrices del Consejo Nacional de Acreditación de Hospitales de India, lo que sostiene el volumen de artículos de toallas y sábanas blancas. Los hostales educativos y los cuarteles de defensa añaden pedidos a granel de referencia, aunque los márgenes quedan por detrás de las categorías de consumo. Himatsingka Seide aprovecha las licencias de Calvin Klein y Tommy Hilfiger para captar a los consumidores domésticos aspiracionales mientras exporta ropa de cama de grado hotelero a América del Norte, equilibrando la exposición cíclica.

Análisis Geográfico

La participación en ingresos del 30,2% del Sur de India en 2024 se deriva de los clústeres con décadas de historia en Tamil Nadu, Karnataka y Andhra Pradesh, donde la integración de la fibra al tejido comprime los ciclos de cumplimiento de pedidos. Los planes de incentivos estatales bajo el programa de Parques Textiles Integrados Integrales aumentan la adopción del reciclaje de agua, mejorando las puntuaciones de criterios ambientales, sociales y de gobernanza buscadas por los clientes de exportación. La proximidad a los puertos de Chennai y Kochi otorga a los fabricantes una ventaja de flete de USD 75 por contenedor sobre los competidores del interior, preservando el margen de rentabilidad. La retención de mano de obra se beneficia de la transferencia generacional de habilidades, aunque el aumento de los salarios urbanos y la migración hacia los servicios de tecnología de la información podrían tensar la dotación de personal en los pisos de telares a largo plazo.

La CAGR del 7,13% del Oeste de India hasta 2030 subraya los subsidios de la política textil de Gujarat que otorgan reembolsos de intereses del 6% sobre préstamos a plazo para nuevos telares. El conocimiento de hilo sintético de Surat abre la innovación en toallas híbridas, mientras que los fabricantes de Maharashtra se benefician del ecosistema financiero de Bombay, facilitando las líneas de capital de trabajo. La proximidad de la región a los productos químicos de tintura reduce el tiempo de tránsito de insumos, agilizando los ciclos de aprobación de tonos para las fundas de edredón impulsadas por la moda. El énfasis gubernamental en los parques de textiles técnicos impulsa la diversificación de capacidades hacia protectores de almohadas con gestión de humedad.

El Norte de India capitaliza el consumo premium de decoración del hogar de la región de Delhi y su área metropolitana, con el área de comercio minorista organizado expandiéndose en 1,3 millones de pies cuadrados solo en 2025. El crecimiento también proviene de los centros de turismo religioso en Uttar Pradesh que aumentan los pedidos de ropa de cama hotelera. Sin embargo, la distancia de los puertos costeros infla el flete hacia los compradores de la Unión Europea en USD 150 por unidad equivalente a veinte pies, parcialmente compensado por las mejoras del Corredor de Carga Dedicado previstas para 2027. Las regiones del Este y Noreste quedan rezagadas en volumen, pero se benefician de los proyectos de carreteras que reducen el tránsito al puerto de Calcuta en un 18% para los tejedores de Odisha. El comercio digital llena los vacíos de las tiendas físicas, permitiendo a los consumidores de Mizoram y Assam acceder a sábanas de marca en ventanas de entrega de cinco días.

Panorama Competitivo

El mercado de ropa de cama y baño de India está moderadamente concentrado. Welspun, Trident e Indo Count ejercen ventajas de costo a través de capacidades de hilado, tejido y acabado con integración vertical que reducen los costos por metro en hasta un 12% frente a los procesadores independientes. La orientación exportadora cubre el riesgo cambiario, con Indo Count derivando el 68% de los ingresos del ejercicio fiscal 2025 de América del Norte. Las marcas retadoras domésticas aprovechan las tiendas de venta directa al consumidor para evitar los márgenes minoristas y crear lanzamientos de diseño ágiles vinculados a las tendencias de las redes sociales.

La inversión en tecnología diferencia a los líderes del mercado. El algodón Hygro patentado de Welspun utiliza hilos de núcleo hueco que se vuelven más suaves después del lavado, lo que permite una prima de precio del 15%. Trident despliega cámaras de inspección de calidad habilitadas con inteligencia artificial que reducen las tasas de defectos en un 40%, lo que se traduce en menos cargos por devolución de los minoristas de gran formato. Las credenciales de sostenibilidad se están convirtiendo en un requisito básico; la línea Rekoop de GHCL utiliza botellas de PET recicladas, convirtiendo los residuos en ropa de cama suave que satisface las auditorías de criterios ambientales, sociales y de gobernanza corporativa.

Los clústeres de telares de potencia no organizados, particularmente en Erode y Bhiwandi, socavan los precios pero enfrentan limitaciones de escala debido a las normas de efluentes y el acceso al crédito. El endurecimiento regulatorio en torno a las plantas de descarga líquida cero puede acelerar la consolidación, dando a los actores con capital suficiente espacio para ampliar su participación. Las jugadas estratégicas en 2025 incluyen el relanzamiento premium de Wamsutta por parte de Indo Count y la escisión corporativa de Raymond que libera capital enfocado para la investigación y el desarrollo textil. El interés de fusiones y adquisiciones por parte de círculos de capital privado en torno a los fabricantes especializados de fibra de bambú señala una próxima alineación de capacidad con las tendencias de sostenibilidad.

Líderes de la Industria de Ropa de Cama y Baño de India

Welspun India Ltd

Trident Group

Indo Count Industries Ltd.

GHCL Home Textiles

Bombay Dyeing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Indo Count Industries relanzó su marca Wamsutta para capturar la demanda de ropa de cama premium en los mercados doméstico y de exportación.

- Julio de 2025: D'Decor introdujo FabriCare, apuntando a ventas de INR 150 crore (USD 17,5 millones) de tapicería de fácil cuidado y cortinas lavables respaldadas por endorsements de celebridades.

- Mayo de 2025: Raymond Limited completó la escisión de Raymond Realty, agudizando su enfoque estratégico en los verticales principales de textiles y estilo de vida.

- Abril de 2025: El Gobierno de India elevó las tasas de devolución de derechos arancelarios sobre la ropa de cama y mantelería de algodón del 2,6% al 3,0%, con el límite superior elevado a INR 68,9/kg, mejorando la competitividad exportadora.

Alcance del Informe del Mercado de Ropa de Cama y Baño de India

| Sábanas |

| Fundas de Almohada y Cojín |

| Fundas de Edredón/Colcha |

| Protectores de Colchón |

| Toallas de Baño |

| Toallas de Mano y Cara |

| Albornoces |

| Alfombrillas de Baño |

| Algodón |

| Poliéster |

| Bambú/Modal |

| Lino, Lino Natural y Otros |

| Minorista Físico | Grandes Almacenes de Descuento (hipermercados/supermercados) |

| Centros del Hogar | |

| Tiendas Especializadas | |

| Otros Canales de Distribución | |

| En Línea |

| Residencial |

| Hotelería |

| Salud |

| Institucional/Otros |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este y Noreste de India |

| Por Tipo de Producto | Sábanas | |

| Fundas de Almohada y Cojín | ||

| Fundas de Edredón/Colcha | ||

| Protectores de Colchón | ||

| Toallas de Baño | ||

| Toallas de Mano y Cara | ||

| Albornoces | ||

| Alfombrillas de Baño | ||

| Por Material | Algodón | |

| Poliéster | ||

| Bambú/Modal | ||

| Lino, Lino Natural y Otros | ||

| Por Canal de Distribución | Minorista Físico | Grandes Almacenes de Descuento (hipermercados/supermercados) |

| Centros del Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución | ||

| En Línea | ||

| Por Usuario Final | Residencial | |

| Hotelería | ||

| Salud | ||

| Institucional/Otros | ||

| Por Región | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este y Noreste de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ropa de cama y baño de India?

El tamaño del mercado de ropa de cama y baño de India alcanzó los USD 7,83 mil millones en 2025.

¿A qué velocidad se expandirá el sector para 2030?

Se proyecta que crezca a una CAGR del 6,57%, alcanzando los USD 10,76 mil millones en 2030.

¿Qué categoría de producto está creciendo más rápido?

Se prevé que las fundas de edredón y colcha registren una CAGR del 7,85% hasta 2030.

¿Por qué están ganando popularidad las fibras de bambú y modal?

Ofrecen beneficios de absorción de humedad y antimicrobianos que resuenan con los consumidores orientados a la sostenibilidad, respaldando una CAGR del 8,12%.

¿Qué canal de ventas está acelerando más?

El comercio minorista en línea avanza a una CAGR del 8,83% a medida que el comercio electrónico penetra en las ciudades de segundo y tercer nivel.

¿Qué región muestra el mayor impulso de crecimiento?

El Oeste de India lidera el potencial de crecimiento con una CAGR del 7,13% hasta 2030, impulsado por los incentivos de la política textil de Gujarat en 2024.

Última actualización de la página el: