Tamaño y Participación del Mercado de Baterías para Vehículos Eléctricos Híbridos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Vehículos Eléctricos Híbridos por Mordor Intelligence

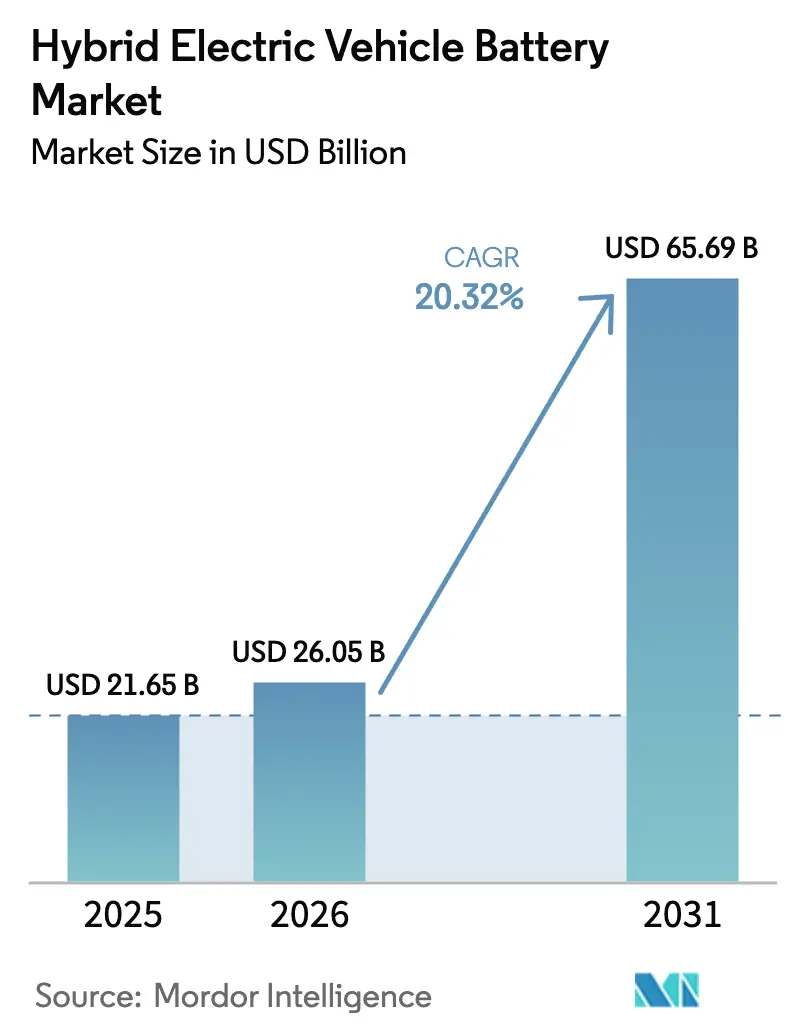

El tamaño del Mercado de Baterías para Vehículos Eléctricos Híbridos en 2026 se estima en USD 26,05 mil millones, creciendo desde el valor de 2025 de USD 21,65 mil millones, con proyecciones para 2031 que muestran USD 65,69 mil millones, creciendo a una CAGR del 20,32% durante 2026-2031.

Los fabricantes de automóviles están escalando los híbridos para cumplir con los límites de CO₂ cada vez más estrictos, mientras que la pronunciada caída en los precios de los paquetes de iones de litio a USD 115 por kWh en 2024 ha reducido la brecha de costo total con los trenes de potencia de combustión. Las rápidas ganancias en densidad de energía, la flexibilidad multiquímica y los sistemas de gestión de baterías habilitados por IA están intensificando la competencia entre proveedores. El dominio productivo de Asia-Pacífico, los mandatos regulatorios europeos y las normas de contenido local de América del Norte están reconfigurando los flujos de inversión. Mientras tanto, los prototipos de estado sólido e iones de sodio están atrayendo capital como opciones de próxima generación que prometen mayor densidad y seguridad mejorada.

Conclusiones Clave del Informe

- Por química de batería, los iones de litio retuvieron el 75,12% de la participación del mercado de baterías para vehículos eléctricos híbridos en 2025, mientras que se prevé que las baterías de estado sólido e iones de sodio se expandan a una CAGR del 34,1% hasta 2031.

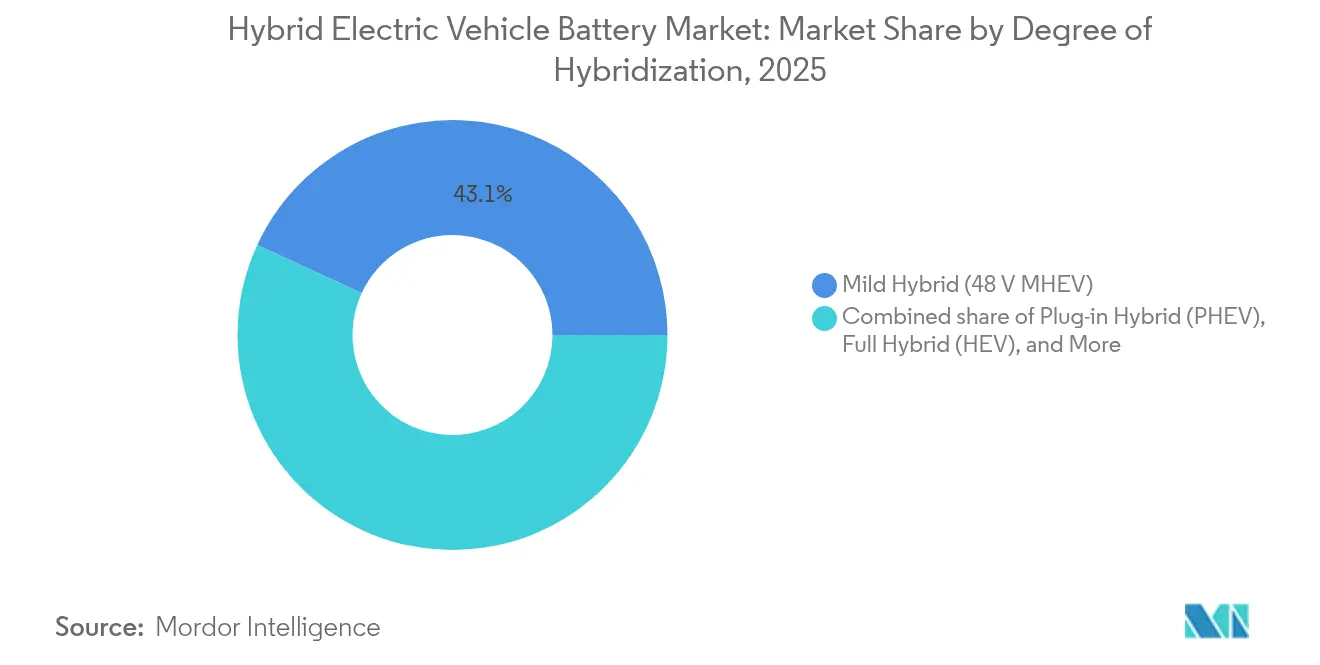

- Por grado de hibridación, los híbridos suaves representaron el 43,12% de los envíos unitarios de 2025, y se espera que este subsegmento crezca a una CAGR del 22,6% hasta 2031.

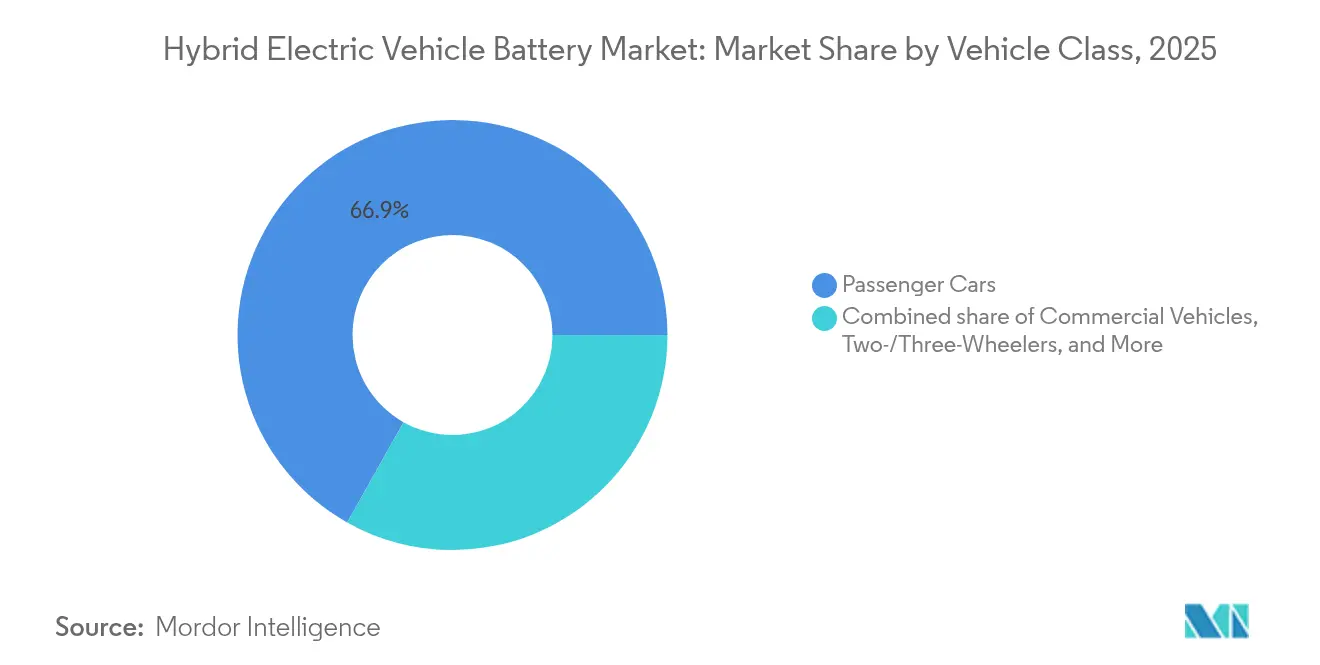

- Por clase de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 66,85% en 2025, mientras que se prevé que las motocicletas y triciclos avancen a una CAGR del 23,5% hasta 2031 bajo programas de subsidios en India y el Sudeste Asiático.

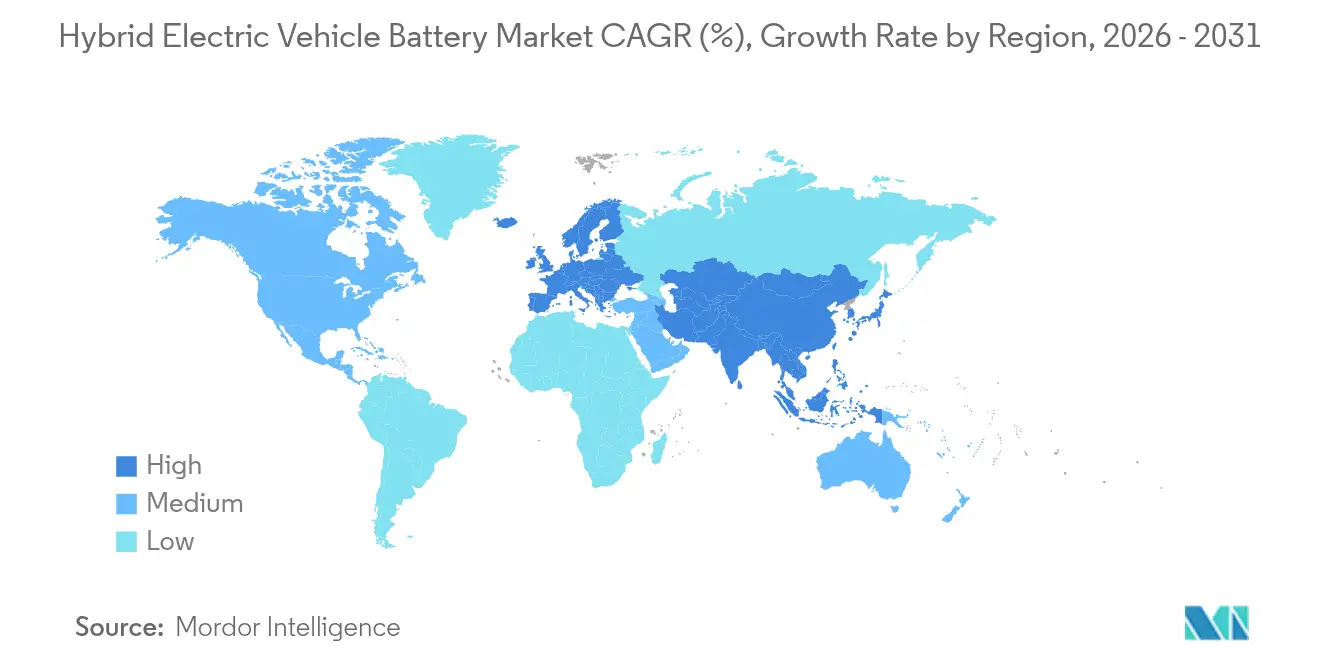

- Por geografía, Asia-Pacífico concentró el 47,35% de las ventas de 2025 y se proyecta que registre una CAGR del 22,3% hasta 2031, impulsada por la participación del 75% de China en la producción de celdas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías para Vehículos Eléctricos Híbridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los volúmenes de producción de vehículos eléctricos híbridos bajo mandatos de CO₂ | +4.5% | UE, China, efecto global | Mediano plazo (2-4 años) |

| Rápida caída en USD/kWh de iones de litio y mayor densidad de energía | +3.8% | Global, más rápido en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración de los fabricantes de equipos originales de NiMH a química de iones de litio | +2.9% | Japón, América del Norte | Mediano plazo (2-4 años) |

| Auge del microhíbrido de 48 V que genera demanda de iones de litio de bajo costo | +3.2% | Europa, América del Norte, China | Corto plazo (≤ 2 años) |

| Suministro de metales secundarios impulsado por mandatos de reciclaje | +1.8% | UE a la vanguardia, América del Norte emergente | Largo plazo (≥ 4 años) |

| Sistema de gestión de baterías en la nube habilitado por IA que extiende las garantías de batería | +1.5% | Segmentos premium a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Volúmenes de Producción de Vehículos Eléctricos Híbridos Bajo Mandatos de CO₂

Las regulaciones de CO₂ en la Unión Europea, China y California están impulsando a los fabricantes de automóviles a escalar la producción de híbridos para cerrar la brecha hacia los objetivos de ventas del 100% de vehículos de cero emisiones.[1]Comisión Europea, "Reglamento (UE) 2019/631 – Normas de CO₂ para Automóviles y Furgonetas," EC.EUROPA.EU Las multas por incumplimiento que alcanzan EUR 95 por gramo de exceso de CO₂ por vehículo crean un argumento económico claro a favor de los híbridos. El acuerdo de abastecimiento de 40 GWh de iones de litio de Toyota con Panasonic y la capacidad híbrida de 1,2 millones de unidades de Stellantis son respuestas emblemáticas. El régimen de doble crédito de China recompensa adicionalmente a los híbridos enchufables de largo alcance, impulsando a los fabricantes de equipos originales a ampliar los paquetes de baterías. Estas políticas convergentes han aumentado la velocidad de lanzamiento de híbridos en la mayoría de las marcas convencionales.

Rápida Caída en USD/kWh de Iones de Litio y Mayor Densidad de Energía

Los precios de los paquetes de iones de litio cayeron un 20% interanual hasta USD 115 por kWh en 2024, la caída más pronunciada desde 2017, a medida que la nueva capacidad minera en Australia y Chile alivió la escasez de carbonato de litio.[2]BloombergNEF, "Los precios de los paquetes de baterías caen a 115 USD/kWh, la caída más pronunciada desde 2017," BLOOMBERG.COM Las curvas de aprendizaje de costos muestran que cada duplicación de la producción acumulada reduce los precios en aproximadamente un 25%. El diseño Qilin de celda a paquete de CATL eleva la densidad de energía a 255 Wh/kg y demuestra un alcance de 100 km en modo eléctrico exclusivo en híbridos enchufables sin sobredimensionar el paquete. Las celdas LFP han caído por debajo de USD 100 por kWh en China, abriendo oportunidades para híbridos suaves y motocicletas que anteriormente estaban reservadas para unidades de plomo-ácido.

Migración de los Fabricantes de Equipos Originales de NiMH a Química de Iones de Litio

La empresa conjunta de Honda por USD 4,4 mil millones con LG Energy Solution en Ohio apunta a una reducción de costos del 20% frente a los paquetes importados. Toyota, mientras mantiene la producción de NiMH para mercados sensibles al precio, está trasladando las variantes enchufables a iones de litio y acelerando los pilotos de estado sólido para un lanzamiento en 2027. El techo de 70-80 Wh/kg del NiMH no puede satisfacer las expectativas de alcance emergentes, aunque su estabilidad térmica lo mantiene relevante donde el costo y la seguridad superan a la densidad. Hyundai, Volkswagen y Ford ya han estandarizado los iones de litio en sus próximas carteras de híbridos.

Auge del Microhíbrido de 48 V que Genera Demanda de Iones de Litio de Bajo Costo

Los sistemas de híbrido suave de 48 V ofrecen ahorros de combustible del 15-20% a aproximadamente la mitad del costo incremental de los híbridos completos. Stellantis por sí sola planea 1,2 millones de unidades anuales de 48 V, mientras que Mercedes-Benz, BMW y Audi han implementado la arquitectura en todos los modelos europeos. Proveedores de baterías como Clarios y Gotion están pivotando del plomo-ácido a las químicas basadas en litio capaces de una durabilidad de 10.000 ciclos. El menor contenido de energía por paquete mantiene la demanda absoluta de litio modesta, lo que favorece una rápida escalada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de suministro de metales críticos ante la competencia de los vehículos eléctricos de batería | -2.1% | Global; puntos críticos de litio, cobalto y níquel | Mediano plazo (2-4 años) |

| Escasa infraestructura de carga rápida para vehículos eléctricos híbridos enchufables | -1.4% | India, Sudeste Asiático, América Latina, África Subsahariana | Largo plazo (≥ 4 años) |

| Preocupaciones por fuga térmica en paquetes compactos | -1.2% | Zonas regulatorias de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Escrutinio geopolítico de la propiedad intelectual de baterías chinas | -1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Suministro de Metales Críticos ante la Competencia de los Vehículos Eléctricos de Batería

La demanda de litio podría alcanzar 3,3 millones de toneladas para 2030, seis veces el uso de 2022, y los vehículos eléctricos de batería consumen entre tres y cinco veces más por vehículo que los híbridos. El cobalto sigue estando muy concentrado en la República Democrática del Congo, mientras que Indonesia domina el procesamiento de níquel. La volatilidad de los precios complica los acuerdos de suministro a largo plazo; el carbonato de litio se desplomó de USD 80.000/t en 2022 a USD 10.000/t a finales de 2024, disuadiendo nuevas inversiones mineras. Los paquetes híbridos más pequeños reducen la exposición absoluta, pero no escapan a las fluctuaciones del precio al contado cuando los fabricantes de vehículos eléctricos de batería aseguran contratos plurianuales.

Escasa Infraestructura de Carga Rápida para Vehículos Eléctricos Híbridos Enchufables en Mercados Emergentes

India contaba con solo 12.146 cargadores públicos en 2024, el 80% en ciudades de primer nivel, lo que limita la utilidad de los híbridos enchufables con 50 km de alcance eléctrico para los viajeros suburbanos. Brechas similares existen en Indonesia y Vietnam. Los responsables de políticas a menudo canalizan los incentivos hacia los vehículos eléctricos puros, dejando a los híbridos enchufables sin apoyo paralelo de infraestructura, lo que a su vez debilita la adopción por parte de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Estado Sólido y los Iones de Sodio Desafían el Dominio de los Iones de Litio

Las tecnologías de iones de litio capturaron el 75,12% de los ingresos de 2025 del mercado de baterías para vehículos eléctricos híbridos, aunque se prevé que las baterías de estado sólido e iones de sodio crezcan un 34,1% anual hasta 2031. Los proveedores de iones de litio continúan refinando las mezclas de NMC y LFP, reduciendo el uso de cobalto y mejorando la eficiencia volumétrica. Toyota y Nissan planean lanzamientos comerciales de estado sólido antes de 2028, apuntando a celdas de 500 Wh/kg que podrían duplicar el alcance en modo eléctrico exclusivo sin ampliar los paquetes. Los prototipos de iones de sodio de CATL ya ofrecen 160 Wh/kg y una retención superior en climas fríos, posicionando la química para híbridos de gama de entrada en climas más fríos. El hidruro metálico de níquel persiste donde la asequibilidad y la estabilidad térmica superan a la densidad de energía, principalmente en el Sudeste Asiático. El plomo-ácido queda relegado a los sistemas auxiliares de 12 V. Se espera que el tamaño del mercado de baterías para vehículos eléctricos híbridos atribuible a los iones de litio se aproxime a USD 46,8 mil millones para 2031, mientras que las químicas emergentes superarán conjuntamente los USD 7,35 mil millones ese año.

Un panorama de patentes cada vez más restrictivo está configurando el comportamiento competitivo. Toyota posee más de 1.300 patentes relacionadas con el estado sólido, mientras que CATL y BYD controlan diseños clave de celda a paquete. Las licencias se están convirtiendo en un camino realista para los recién llegados que desean evitar litigios. En general, la industria de baterías para vehículos eléctricos híbridos anticipa una coexistencia multiquímica, con los iones de litio manteniendo el liderazgo en volumen pero cediendo el liderazgo en margen al estado sólido una vez que se materialice la escala.

Por Grado de Hibridación: Los Híbridos Suaves Lideran Mientras los Vehículos Eléctricos Híbridos Enchufables Enfrentan Vientos en Contra

Los híbridos suaves alcanzaron el 43,12% del volumen unitario en 2025, ofreciendo la opción de cumplimiento de menor costo para las flotas que deben alcanzar rápidamente los objetivos de CO₂. Se proyecta que el tamaño del mercado de baterías para vehículos eléctricos híbridos generado por los híbridos suaves supere los USD 22,24 mil millones en 2031, creciendo a una CAGR del 22,6%. Los híbridos completos siguen siendo populares en Japón y América del Norte gracias a dos décadas de datos de fiabilidad. Los híbridos enchufables disfrutan de beneficios fiscales para flotas corporativas en Europa, pero tienen dificultades en los mercados emergentes que carecen de redes de carga rápida. Las arquitecturas de extensión de alcance prosperan principalmente en China, lideradas por Li Auto, aunque sus perspectivas globales dependen del tratamiento de los créditos de emisiones. Los fabricantes de automóviles están agrupando formatos de celdas idénticos en todos los tipos de híbridos para asegurar economías de escala, aunque la calibración del software difiere notablemente, lo que aumenta la complejidad de ingeniería y favorece a los proveedores verticalmente integrados.

El crecimiento de los vehículos eléctricos híbridos enchufables dependerá de si los reguladores continúan contabilizando sus bajas calificaciones de CO₂ en el ciclo de prueba en la próxima fase de normas. La eliminación de los reembolsos de compra en Alemania en 2024 redujo a la mitad las matriculaciones de vehículos eléctricos híbridos enchufables, mostrando la sensibilidad a los cambios de política. En las economías emergentes, los híbridos convencionales sin requisito de carga y con paquetes de bajo kWh siguen siendo el punto de entrada práctico a la electrificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Voltaje: Las Plataformas de 800 V Ganan Impulso en el Segmento Premium

Los paquetes de baterías en la banda de 200-400 V mantuvieron una participación de ingresos del 48,62% en 2025, dominantes en los híbridos completos y los enchufables asequibles. Los paquetes superiores a 400 V, en gran medida arquitecturas de 800 V, están destinados a crecer un 24,8% anual a medida que Porsche, Hyundai y General Motors impulsan la carga rápida en menos de 20 minutos como diferenciador premium. Los inversores de carburo de silicio, aunque triplican el costo del silicio, permiten un cableado más delgado y menores pérdidas de calor. La participación del mercado de baterías para vehículos eléctricos híbridos para los sistemas de 800 V podría alcanzar el 12,35% para 2031 a medida que los costos disminuyan y la infraestructura se expanda.

Las plataformas de hasta 60 V, centradas en los híbridos suaves de 48 V, evitan las regulaciones de seguridad de alto voltaje, reduciendo los costos de arneses y capacitación. Entre 60 V y 200 V, persisten los híbridos NiMH heredados, especialmente el Toyota Prius. La migración de voltaje depende de los puntos de precio de los modelos y las velocidades de carga regionales; los mercados orientados al valor en el Sudeste Asiático permanecerán por debajo de los 400 V durante el período de pronóstico.

Por Clase de Vehículo: Las Motocicletas se Disparan Mientras los Automóviles de Pasajeros se Estabilizan

Los automóviles de pasajeros aportaron el 66,85% de los ingresos del mercado de baterías para vehículos eléctricos híbridos en 2025, pero tienden hacia un crecimiento de un solo dígito a medida que muchos fabricantes de equipos originales desvían los presupuestos de I+D hacia los vehículos eléctricos de batería. Por el contrario, las motocicletas y triciclos en India, Vietnam e Indonesia impulsarán una CAGR del 23,5%, respaldados por subsidios FAME II de USD 180 y ecosistemas de intercambio de baterías en proliferación. Los vehículos comerciales, en particular los autobuses urbanos, utilizan paquetes de litio-hierro-fosfato con más de 3.000 ciclos para capturar los beneficios del frenado regenerativo. Los segmentos fuera de carretera siguen siendo experimentales; las pruebas de excavadoras híbridas de Caterpillar destacan las exigencias de ingeniería de los ciclos de trabajo severo, pero podrían abrir otro nicho de varios miles de millones de dólares para 2030.

Se prevé que el tamaño del mercado de baterías para vehículos eléctricos híbridos para motocicletas supere los USD 7,31 mil millones para 2031, mientras que los vehículos comerciales podrían aproximarse a los USD 10,42 mil millones, diversificando conjuntamente la demanda más allá de los automóviles de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 47,35% de los ingresos de 2025 y se prevé que registre una CAGR del 22,3% hasta 2031, impulsada por la participación del 75% de China en la producción de celdas y la posición del 37,5% de CATL como proveedor. Los proveedores coreanos y japoneses están localizando su producción en Estados Unidos y Europa para eludir las barreras geopolíticas, aunque continúan enviando electrodos y separadores de alto valor desde sus plantas nacionales. El segmento de motocicletas de rápido crecimiento de India depende de celdas importadas, y su esquema de incentivos vinculados a la producción de USD 2,4 mil millones busca cubrir esa brecha de suministro.

Europa mantuvo el 28,15% de los ingresos de 2025. Las retiradas de subsidios perjudicaron la demanda de enchufables, pero las flotas corporativas aún favorecen los vehículos eléctricos híbridos enchufables por sus ventajas fiscales. El Reglamento de Baterías de la UE ahora obliga a declaraciones de huella de carbono y umbrales de reciclaje, empujando a los operadores de gigafábricas hacia modelos de ciclo cerrado. La insolvencia de Northvolt subraya la presión de costos de las importaciones asiáticas, mientras que LG Energy Solution y Samsung SDI avanzan en grandes proyectos en Polonia y Hungría para mantener el suministro regional.

América del Norte generó el 17,65% de las ventas de 2025. Las normas de origen de componentes de la Ley de Reducción de la Inflación están atrayendo USD 11,5 mil millones de inversión anunciada en baterías de LG Energy Solution, Samsung SDI y Panasonic. México se está posicionando como una alternativa de producción cercana promoviendo el ensamblaje de paquetes libre de aranceles en Nuevo León. América del Sur y Oriente Medio-África combinados mantuvieron una participación del 6,85%; las iniciativas de híbridos de etanol de Brasil y los despliegues de autobuses eléctricos de los Emiratos Árabes Unidos ilustran diversas estrategias regionales.

Panorama Competitivo

Los cinco principales proveedores, CATL, LG Energy Solution, BYD, Panasonic y Samsung SDI, mantuvieron el 68% de los ingresos de 2024, otorgando al mercado de baterías para vehículos eléctricos híbridos un perfil de concentración moderada. BYD, verticalmente integrada, con una participación de mercado del 16,4%, minimiza los plazos de entrega manteniendo la producción de cátodos, ánodos y módulos internamente. La plataforma de gestión de baterías en la nube de CATL respalda garantías de una década y mejora los flujos de ingresos por renovación. Fabricantes de automóviles como Ford, Stellantis y General Motors están coinvirtiendo en gigafábricas en Estados Unidos y Europa para asegurar el suministro, mientras que la expansión de la celda cilíndrica 4680 de Tesla apunta a reducir la dependencia de proveedores externos para 2026.

Los participantes de nivel medio como Microvast, Farasis y Svolt apuntan a nichos: vehículos comerciales de carga rápida, híbridos premium de alto níquel y celdas LFP sin cobalto, respectivamente. Las posiciones de propiedad intelectual en electrolitos de estado sólido, ánodos de dominancia de silicio y estructuras de celda a paquete serán decisivas a medida que las químicas de próxima generación se comercialicen después de 2027. La política comercial es otra palanca competitiva; las empresas coreanas y japonesas se benefician del estatus de "aliado de confianza" bajo las normas estadounidenses, mientras que los gigantes chinos deben establecer empresas conjuntas locales o arriesgarse a la exclusión.

Líderes de la Industria de Baterías para Vehículos Eléctricos Híbridos

Primearth EV Energy (Toyota-Panasonic)

Panasonic Energy Co.

LG Energy Solution

CATL

Samsung SDI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: CATL presentó una celda de iones de sodio de tercera generación a 200 Wh/kg, destinada a aplicaciones híbridas en climas fríos.

- Septiembre de 2024: Samsung SDI y General Motors iniciaron la construcción de una planta de celdas en bolsa en Indiana por USD 2 mil millones, con inicio de operaciones previsto para 2026.

- Agosto de 2024: Panasonic aumentó la producción de celdas 4680 en Kansas a 40 GWh y aseguró el programa híbrido de Subaru como nuevo cliente.

- Abril de 2024: LG Energy Solution inició la producción en su planta de Arizona por USD 5,5 mil millones, añadiendo 40 GWh de capacidad anual con líneas automatizadas de celda a paquete.

Alcance del Informe del Mercado Global de Baterías para Vehículos Eléctricos Híbridos

Una batería de Vehículo Eléctrico Híbrido (VEH) es un sistema de almacenamiento de energía recargable que alimenta el motor eléctrico de un vehículo híbrido. Los VEH combinan un motor de combustión interna (MCI) convencional con un sistema de propulsión eléctrica. La batería en un VEH es crucial para capturar y almacenar energía, particularmente durante el frenado regenerativo, y para proporcionar potencia adicional durante la aceleración.

El mercado global de baterías para vehículos eléctricos híbridos está segmentado por química de batería, grado de hibridación, clase de voltaje, clase de vehículo y geografía. Por química de batería, el mercado está segmentado en Iones de Litio (NMC, NCA, LFP, LTO), Hidruro Metálico de Níquel (NiMH), Plomo-ácido y Estado Sólido/Iones de Sodio Emergentes. El mercado está segmentado en Híbrido Suave (48 V MHEV), Híbrido Completo (HEV), Híbrido Enchufable (PHEV) y Híbrido de Extensión de Alcance por grado de hibridación. El mercado está dividido entre Hasta 60 V, 60 a 200 V, 200 a 400 V y Superior a 400 V por clase de voltaje. Por clase de vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales, Motocicletas/Triciclos y Fuera de Carretera y Especialidad. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de baterías para vehículos eléctricos híbridos en las principales regiones. El informe ofrece el tamaño del mercado y los pronósticos en ingresos (USD) para todos los segmentos anteriores.

| Iones de Litio (NMC, NCA, LFP, LTO) |

| Hidruro Metálico de Níquel (NiMH) |

| Plomo-ácido |

| Estado Sólido/Iones de Sodio Emergentes |

| Híbrido Suave (48 V MHEV) |

| Híbrido Completo (HEV) |

| Híbrido Enchufable (PHEV) |

| Híbrido de Extensión de Alcance |

| Hasta 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Superior a 400 V |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motocicletas/Triciclos |

| Fuera de Carretera y Especialidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de Litio (NMC, NCA, LFP, LTO) | |

| Hidruro Metálico de Níquel (NiMH) | ||

| Plomo-ácido | ||

| Estado Sólido/Iones de Sodio Emergentes | ||

| Por Grado de Hibridación | Híbrido Suave (48 V MHEV) | |

| Híbrido Completo (HEV) | ||

| Híbrido Enchufable (PHEV) | ||

| Híbrido de Extensión de Alcance | ||

| Por Clase de Voltaje | Hasta 60 V | |

| 60 a 200 V | ||

| 200 a 400 V | ||

| Superior a 400 V | ||

| Por Clase de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas/Triciclos | ||

| Fuera de Carretera y Especialidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de baterías para vehículos eléctricos híbridos para 2031?

Se prevé que el tamaño del mercado de baterías para vehículos eléctricos híbridos alcance USD 65,69 mil millones en 2031, frente a USD 26,05 mil millones en 2026.

¿Qué química de batería crece más rápido en aplicaciones híbridas?

Se proyecta que las químicas de estado sólido e iones de sodio crezcan a una CAGR del 34,1% hasta 2031, ya que ofrecen mayor densidad de energía y seguridad mejorada.

¿Por qué los híbridos suaves de 48 V son tan populares entre los fabricantes de automóviles?

Reducen el CO₂ hasta en un 20% a aproximadamente la mitad del costo incremental de hardware de los híbridos completos, convirtiéndolos en un puente de cumplimiento económico hacia los próximos límites de emisiones.

¿Qué regiones dominan la producción de baterías para híbridos?

Asia-Pacífico lidera con una participación de ingresos del 47,35% y el 75% de la producción global de celdas, impulsada principalmente por proveedores chinos.

¿Cómo están configurando las regulaciones el reciclaje de baterías híbridas?

El Reglamento de Baterías de la UE exige una recuperación del 63% de litio para 2030, lo que impulsa a las gigafábricas a integrar el reciclaje de ciclo cerrado para cumplir con los objetivos de cumplimiento y costos.

¿Qué impacto tendrá la Ley de Reducción de la Inflación de Estados Unidos en las cadenas de suministro?

Restringe los créditos fiscales para vehículos que contengan componentes de baterías chinas después de 2026, acelerando las inversiones en gigafábricas en América del Norte por parte de empresas coreanas y japonesas.

Última actualización de la página el: