Tamaño y Participación del Mercado de Tecnología Háptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

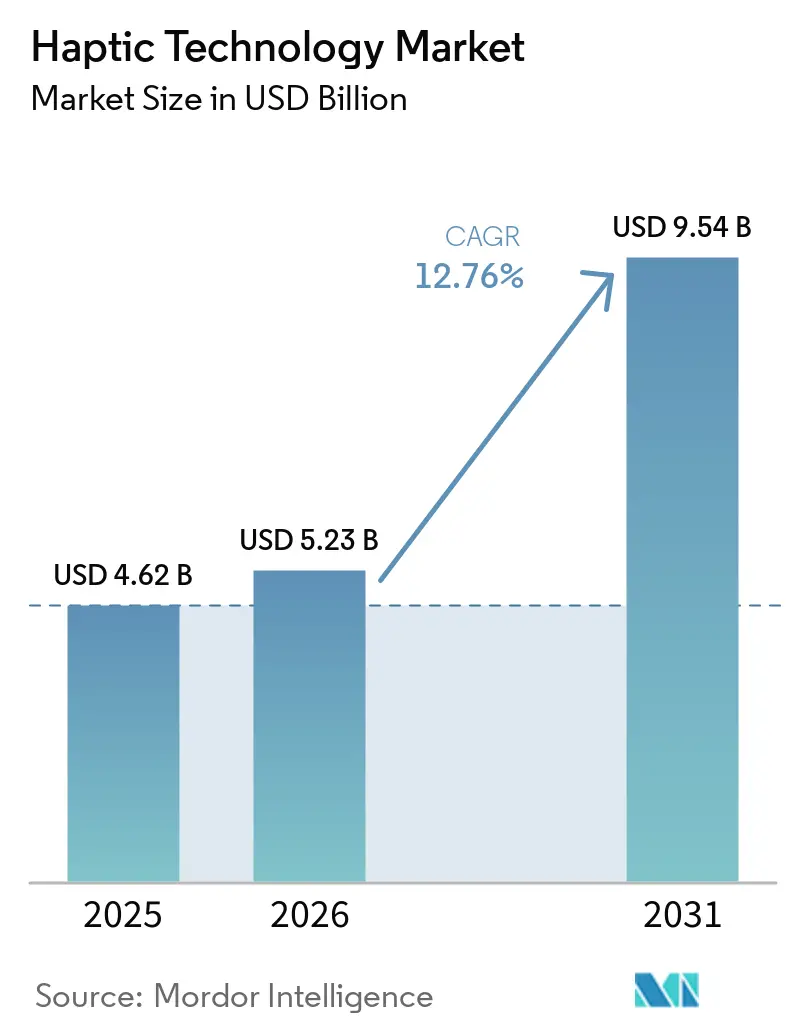

| Tamaño del Mercado (2026) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.76% CAGR |

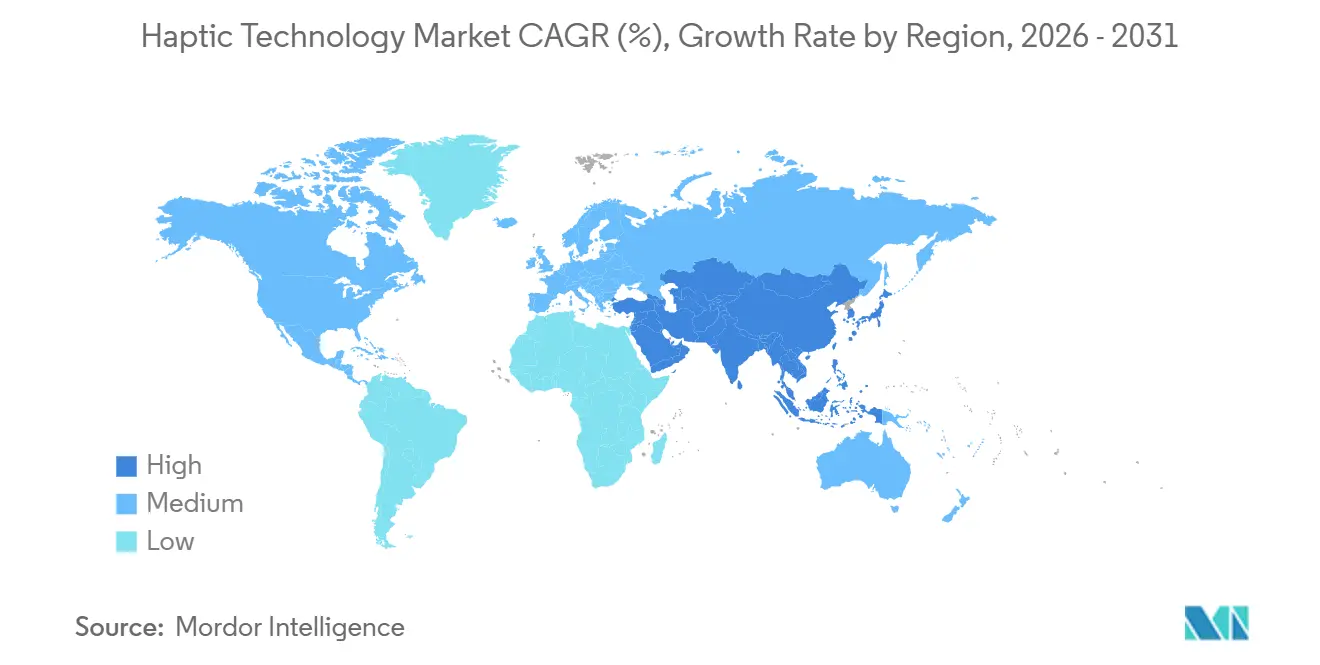

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Háptica por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología háptica aumente de USD 4.620 millones en 2025 a USD 5.230 millones en 2026 y alcance USD 9.540 millones en 2031, creciendo a una CAGR del 12,76% durante 2026-2031. Una confluencia de actualizaciones de interfaces táctiles en teléfonos inteligentes, sistemas avanzados de asistencia al conductor (ADAS) automotrices, proliferación de hardware de realidad extendida (XR) y estandarización de periféricos de videojuegos está impulsando la demanda en los ámbitos de consumo y profesional. El hardware continúa dominando los ingresos, aunque el software está en ascenso a medida que las herramientas de creación multiplataforma ganan terreno. Asia-Pacífico sigue siendo el eje de volumen debido a las concentradas cadenas de suministro de teléfonos inteligentes, mientras que Oriente Medio emerge como la región de más rápido crecimiento impulsada por programas soberanos de XR. Los estándares de la industria publicados en 2024 y 2025 están sentando las bases para la portabilidad de contenido multiplataforma, reduciendo la fricción de integración para los desarrolladores, incluso cuando persisten los problemas de licencias de propiedad intelectual (PI).

Conclusiones Clave del Informe

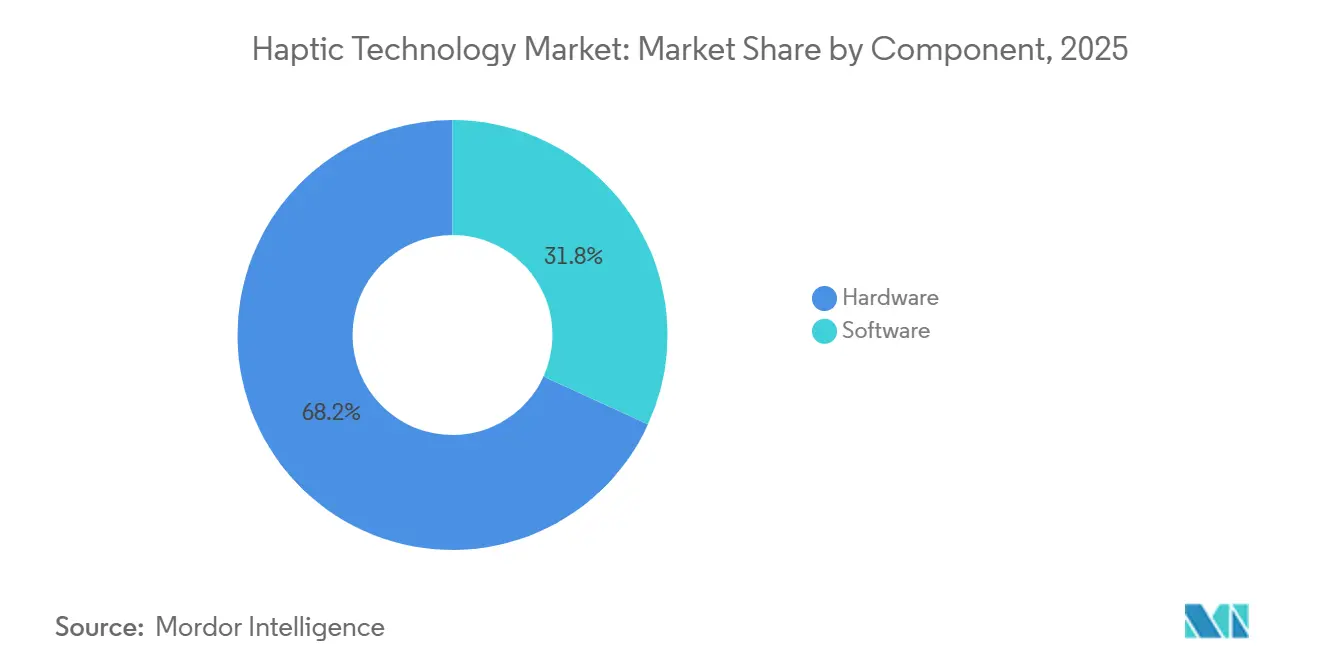

- Por componente, el hardware representó el 68,19% de la participación del mercado de tecnología háptica en 2025, lo que refleja su posición consolidada en teléfonos inteligentes e interfaces hombre-máquina automotrices, mientras que se proyecta que el software se expanda a una CAGR del 13,45% hasta 2031.

- Por aplicación, la electrónica de consumo representó el 57,49% de los ingresos de 2025, mientras que se prevé que los dispositivos de videojuegos y XR registren el crecimiento más rápido, con una CAGR del 13,83% entre 2026 y 2031.

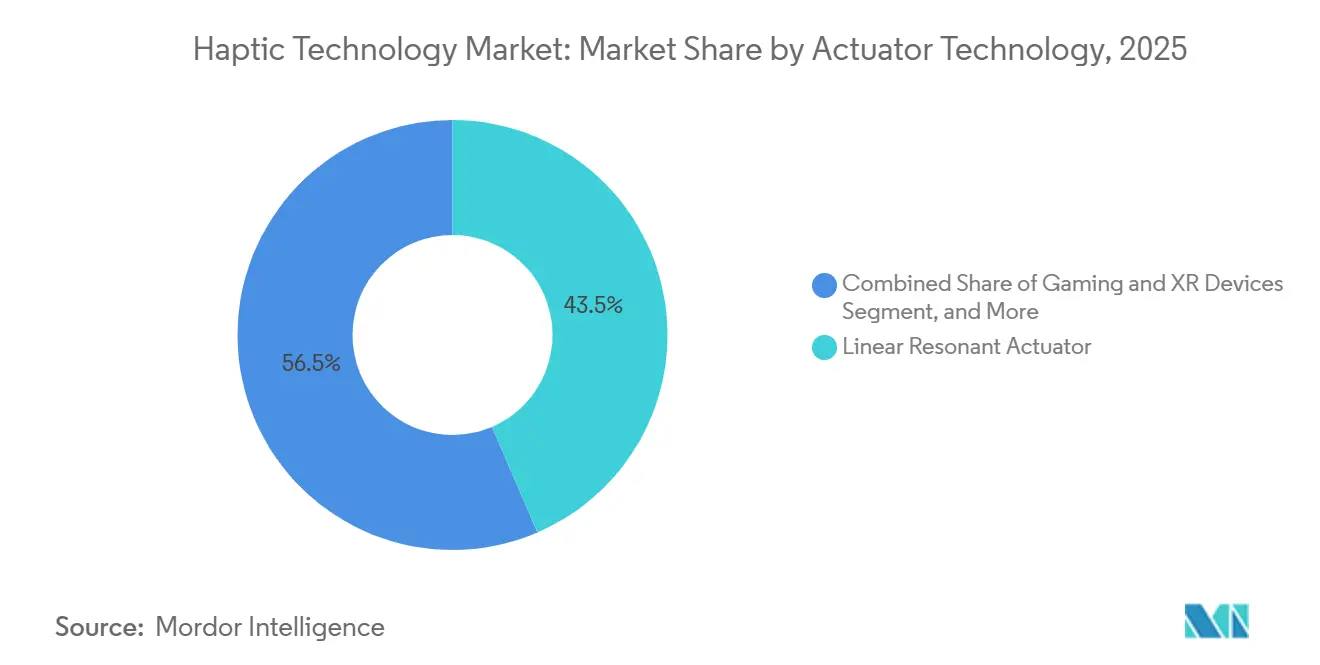

- Por tecnología de actuador, los actuadores de resonancia lineal (LRA) representaron el 43,54% de los ingresos en 2025, pero se prevé que los actuadores piezoeléctricos crezcan a una CAGR del 13,78% hasta 2031 a medida que se multiplican los sistemas de dirección por cable en vehículos eléctricos.

- Por tipo de retroalimentación, la retroalimentación táctil representó el 61,33% de los ingresos en 2025, mientras que se proyecta que la retroalimentación de fuerza y cinestésica crezca a una CAGR del 13,41%, impulsada por mejoras en robótica quirúrgica y despliegues de robots colaborativos.

- Por geografía, Asia-Pacífico capturó el 38,22% de los ingresos de 2025; en contraste, se espera que Oriente Medio registre una CAGR del 13,68% hasta 2031 debido a iniciativas de XR a gran escala.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología Háptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Teléfonos Inteligentes y Demanda de Experiencia de Usuario Táctilmente Enriquecida | +3.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Interfaces Hombre-Máquina Automotrices para ADAS y Alertas de Seguridad | +2.8% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Auge del Hardware XR (Auriculares y Guantes de RV/RA/RM) | +2.4% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Periféricos de Videojuegos y Estandarización de Háptica en Consolas | +1.9% | Global, liderado por América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Estándares MPEG-I e IEEE P1918.1 que Habilitan Contenido Háptico Multiplataforma | +1.5% | Global | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Internet Táctil 5G para Operaciones Remotas | +1.0% | Asia-Pacífico, Europa, mercados selectos de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Teléfonos Inteligentes y Demanda de Experiencia de Usuario Táctilmente Enriquecida

Los fabricantes de dispositivos móviles están incorporando ahora matrices de múltiples actuadores que localizan la retroalimentación en elementos específicos de la pantalla, elevando las puntuaciones de satisfacción del usuario y mejorando la accesibilidad. Las plataformas insignia cuentan con LRA duales sintonizados a diferentes rangos de frecuencia para que los teclados se sientan nítidos, las notificaciones pulsen discretamente y las confirmaciones de gestos imiten botones físicos. Los factores de forma plegables se benefician de actuadores flexibles que se curvan sin atenuar la amplitud, abriendo nuevas posibilidades de diseño para los próximos teléfonos enrollables. Dado que los ciclos de reemplazo continúan alargándose en los mercados maduros, la diferenciación táctil está emergiendo como un factor decisivo de retención. Ese cambio ha persuadido a los fabricantes de equipos originales a aumentar las asignaciones de la lista de materiales para los subsistemas hápticos, mejorando el valor por unidad en el mercado de tecnología háptica.

Interfaces Hombre-Máquina Automotrices para ADAS y Alertas de Seguridad

Las funciones de dirección por cable y monitoreo del conductor dependen de pulsos de vibración y señales de resistencia variable entregadas a través de volantes, pedales y estructuras del asiento. Kia implementó advertencias hápticas en el volante en sus vehículos del año modelo 2026, haciendo pulsar el aro cuando los sistemas de detección de salida de carril o colisión frontal detectan un riesgo inminente, una modalidad que resultó ser un 30% más rápida que el reconocimiento de iconos en el tablero en estudios controlados.[1]Kia Motors, "Sistema de Advertencia Háptica en el Volante," kia.com Las normas Euro NCAP que entran en vigor en 2026 exigen controles físicos de clima y peligros para una calificación de cinco estrellas, impulsando indirectamente la demanda de botones con confirmación táctil. Los fabricantes de automóviles premium también están experimentando con perfiles hápticos adaptativos que cambian la sensación de dirección entre los modos de confort y deportivo, profundizando las perspectivas de ingresos definidos por software dentro de los ecosistemas de vehículos conectados.

Auge del Hardware XR (Auriculares y Guantes de RV-RA-RM)

Los segmentos empresarial y de defensa están impulsando los despliegues de XR de próxima generación para simulación médica, capacitación en petróleo y gas, y colaboración remota. Los guantes que integran retroalimentación de fuerza por dedo y señales térmicas permiten a los aprendices sentir la tensión del tejido o las superficies de equipos calientes dentro de entornos virtuales, reduciendo drásticamente las horas de capacitación práctica. Las matrices de desplazamiento de piel por microfluidos logran una resolución inferior a 3 milímetros, lo que permite una simulación de textura precisa que mejora la retención y la precisión en las tareas. Los gobiernos de Oriente Medio están subsidiando suites de aprendizaje inmersivo como parte de iniciativas de economía digital, impulsando el mayor aumento regional de ingresos dentro del mercado de tecnología háptica. Los proveedores de hardware, a su vez, están agrupando suscripciones de creación de contenido que proporcionan flujos de ingresos recurrentes de software.

Periféricos de Videojuegos y Estandarización de Háptica en Consolas

Los ciclos de actualización de consolas han convergido en arquitecturas de doble actuador capaces de amplios anchos de banda de frecuencia, curvas de amplitud suaves y modulación de tensión de gatillo adaptativo. Los perfiles OpenXR reducen la fragmentación de middleware, lo que permite a los desarrolladores portar eventos hápticos unificados entre PC de videojuegos, consolas y auriculares XR sin reescribir código. Las encuestas realizadas en 2025 revelan que dos tercios de los estudios ahora incorporan señales de vibración en los bucles de juego principales, reconociendo que la háptica cuidadosamente ajustada aumenta la retención de jugadores y las tasas de conversión de compras dentro del juego. La anticipación de la supuesta sucesora de Nintendo Switch con HD Rumble 2 está estimulando un ciclo de actualización en el mercado secundario, inyectando nueva demanda de unidades en el mercado de tecnología háptica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Presupuestos de Energía y Térmicos de los Actuadores de Precisión | -1.8% | Global, agudo en dispositivos con restricciones de batería | Corto plazo (≤ 2 años) |

| Costo de la Lista de Materiales y Complejidad del Diseño Mecánico | -1.5% | Global, particularmente en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Cartera de PI Concentrada, Exposición a Regalías de Immersion | -1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Interoperabilidad Multiplataforma Fragmentada | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Presupuestos de Energía y Térmicos de los Actuadores de Precisión

Las pilas piezoeléctricas y las películas electrostáticas requieren tensiones de accionamiento elevadas que agotan las baterías y crean puntos calientes, lo que obliga a los ingenieros a agregar disipadores de calor o reducir la intensidad de la retroalimentación. Los teléfonos inteligentes con una profundidad de chasis inferior a 5 milímetros enfrentan las compensaciones más severas porque las temperaturas más altas pueden limitar las unidades centrales de procesamiento, degradando el rendimiento general. Los dispositivos portátiles comparten restricciones similares, amplificadas por las pequeñas capacidades de batería que priorizan las cargas de trabajo de Bluetooth y sensores. Los habitáculos de los automóviles soportan temperaturas ambiente superiores a 70 °C, lo que obliga a los ingenieros a seleccionar materiales con altos puntos de Curie e integrar fusibles térmicos redundantes, ambos de los cuales aumentan el costo del sistema. Estas limitaciones ralentizan los ciclos de diseño y moderan el ritmo de crecimiento a corto plazo del mercado de tecnología háptica.

Costo de la Lista de Materiales y Complejidad del Diseño Mecánico

La integración de LRA o placas piezoeléctricas requiere tolerancias mecánicas estrictas, aislamiento de impactos y calibración de respuesta en frecuencia, lo que añade semanas a los cronogramas de desarrollo y aumenta los precios unitarios. El Compact Haptic Reactor U-Type de Alps Alpine, lanzado para producción en masa en noviembre de 2024, logró una reducción de volumen del 90% en comparación con los actuadores de resonancia lineal de generación anterior al apilar verticalmente la bobina y el imán.[2]Alps Alpine Co. Ltd., "Lanzamiento del Compact Haptic Reactor U-Type," alpsalpine.com Incluso los actuadores compactos con una reducción de volumen del 90% aún llevan imanes de tierras raras y deben estar protegidos contra la interferencia electromagnética. En los sistemas de dirección por cable automotrices, los actuadores redundantes duplican el recuento de componentes para cumplir con los estándares de seguridad ante fallos, contribuyendo con USD 200-300 en costo incremental por vehículo. Los relojes inteligentes presentan una restricción opuesta: las carcasas dejan solo milímetros de espacio vertical, por lo que los equipos deben sopesar la masa del actuador frente al tamaño de la batería. Estos obstáculos de costo y complejidad dificultan particularmente la adopción en teléfonos inteligentes de bajo presupuesto y mercados emergentes, restringiendo las tasas de penetración dentro del mercado de tecnología háptica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Monetización del Software Queda Rezagada frente a la Escala del Hardware

El hardware dominó los ingresos con una participación del 68,19% del mercado de tecnología háptica en 2025, porque los teléfonos inteligentes, los automóviles y las consolas de videojuegos requieren actuadores físicos y circuitos integrados de controlador en cada unidad enviada. Aunque el crecimiento unitario se modera con el tiempo, los ingresos por hardware conservan su peso gracias a la sustitución de motores de masa rotatoria excéntrica por LRA más rápidos y, cada vez más, pilas piezoeléctricas. El software, que captura una porción menor del mercado de tecnología háptica, está en una trayectoria de CAGR más pronunciada del 13,45% hasta 2031, ya que el middleware multiplataforma como TouchSense y Lofelt acorta los ciclos de desarrollo al abstraer las bibliotecas de formas de onda específicas del dispositivo.

El modelo de ingresos del software sigue en evolución. La mayoría de las licencias de middleware van acompañadas de la adquisición de actuadores, lo que limita las oportunidades de ingresos recurrentes. Para contrarrestar ese techo, los proveedores están pilotando flujos táctiles renderizados en la nube sincronizados con contenido audiovisual, posicionando los efectos hápticos como un servicio similar a las bibliotecas de audio espacial. Ese giro depende de resolver los gastos generales de latencia y asegurar el soporte de códec integrado en los estándares ISO e IEEE recientes. Si la háptica en la nube resulta viable, el software podría inclinar el conjunto de valor general del mercado de tecnología háptica hacia contratos recurrentes de mayor margen.

Por Tipo de Retroalimentación: La Detección de Fuerza Gana Terreno en Nichos Quirúrgicos e Industriales

Las modalidades táctiles, incluidas la vibración, el estiramiento de piel y la estimulación electro-táctil, representaron el 61,33% de los ingresos de 2025 debido a su bajo consumo de energía y sus huellas compactas, que se adaptan perfectamente a los teléfonos inteligentes y dispositivos portátiles. Sin embargo, se prevé que la retroalimentación de fuerza y cinestésica supere a la táctil, expandiéndose a una CAGR del 13,41% a medida que se multiplican las instalaciones de robots quirúrgicos y robots colaborativos. Los sistemas médicos como el da Vinci 5 transmiten vectores de resistencia tisular en tiempo real a los cirujanos, reduciendo el riesgo de perforación y acortando las curvas de aprendizaje, mientras que los cobots industriales equipados con mangos de fuerza de seis grados de libertad producen rendimientos de ensamblaje en el primer intento un 25% más altos.

Las interfaces electrotáctiles siguen siendo curiosidades de laboratorio debido a la impedancia variable de la piel, que dificulta la consistencia entre usuarios. Las matrices ultrasónicas en el aire, aunque limitadas en fuerza, encuentran nichos higiénicos en la infoentretenimiento automotriz y los quioscos públicos. Los dispositivos de estiramiento de piel en guantes XR premium transmiten fuerzas de cizallamiento que facilitan el reconocimiento de texturas virtuales, pero aún conllevan costos premium, lo que limita la adopción a paquetes empresariales. En general, el cambio hacia hardware cinestésico en dominios especializados eleva los precios de venta promedio, expandiendo el mercado de tecnología háptica incluso cuando el crecimiento del volumen de electrónica de consumo se estabiliza.

Por Tecnología de Actuador: La Eficiencia Piezoeléctrica Desafía el Dominio de los LRA

Los actuadores de resonancia lineal mantuvieron el 43,54% de los ingresos de 2025, beneficiándose de herramientas maduras, bajo costo y tiempos de respuesta de 10-20 milisegundos adecuados para la mayoría de los puntos de contacto de consumo. Sin embargo, los actuadores piezoeléctricos están avanzando rápidamente, con una proyección de crecimiento a una CAGR del 13,78% hasta 2031, ya que los mandatos de dirección por cable en vehículos eléctricos recompensan su consumo de energía un 60% menor y su mayor ancho de banda. Proveedores automotrices como Boréas y TDK han validado pilas piezoeléctricas que entregan 4 g de aceleración máxima a voltajes moderados, cumpliendo con las estrictas normas de calificación automotriz.[3]Boréas Technologies, "CapDrive en NIO ET9," boreas.ca

Los motores de masa rotatoria excéntrica persisten solo en teléfonos básicos de gama baja y dispositivos portátiles de nivel de entrada, donde los techos de precio eclipsan las ganancias experienciales. La háptica ultrasónica en el aire sigue siendo un nicho, pero ofrece interacción libre de gérmenes para dispositivos médicos y públicos. Las películas de modulación de fricción electrostática están entrando en fases piloto para pantallas táctiles que imitan clics de botones y texturas de superficie. Las mejoras continuas en rendimiento y costo de las cerámicas piezoeléctricas y los circuitos integrados de controlador sugieren que los LRA pueden ceder nichos automotrices y empresariales de alto margen, pero retener participación en teléfonos inteligentes por debajo de USD 300, manteniendo el equilibrio en el mercado de tecnología háptica.

Por Aplicación: Los Videojuegos y XR Superan el Volumen de Electrónica de Consumo

La electrónica de consumo representó el 57,49% de los ingresos en 2025, impulsada por envíos de más de 1.200 millones de teléfonos inteligentes y 200 millones de relojes inteligentes, con LRA de línea base integrados y controladores MP-Wideband. A pesar de ese volumen, el crecimiento se modera a medida que los ciclos de reemplazo se alargan. Los videojuegos y XR son los casos de uso de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 13,83%, impulsados por controladores de gatillo adaptativo, periféricos de simulador de movimiento y suites de capacitación XR empresarial. Los fabricantes de consolas anclan estándares de doble actuador que se extienden a volantes de carreras de terceros y controladores de RV, mientras que los guantes XR agrupan suscripciones empresariales que fomentan ingresos recurrentes dentro de la industria de tecnología háptica.

El crecimiento automotriz se acelera a medida que las alertas codificadas táctilmente satisfacen las próximas normas de seguridad Euro NCAP y del Programa Chino de Evaluación de Nuevos Automóviles. La atención médica sigue siendo un nicho premium pero estrecho, con precios unitarios elevados para consolas quirúrgicas que añaden retroalimentación de fuerza, subrayando el valor del realismo en los procedimientos mínimamente invasivos. La teleoperación industrial alimenta volúmenes incrementales a medida que los cobots migran a los pisos de fábrica en respuesta al envejecimiento de la fuerza laboral. Los sectores auxiliares, incluidos la educación, el comercio minorista inteligente y la capacitación en defensa, continúan realizando adquisiciones basadas en proyectos que aún no han alcanzado volúmenes de producción en masa, pero amplían el mercado direccionable para la tecnología háptica.

Análisis Geográfico

Asia-Pacífico se mantuvo como el ancla de ingresos con una participación del 38,22% en 2025, sostenida por los vastos clústeres de ensamblaje de teléfonos inteligentes de China en Shenzhen y Dongguan, el liderazgo de Japón en cerámicas piezoeléctricas y el conocimiento de módulos integrados en pantallas de Corea del Sur. La región donde los envíos japoneses de sensores táctiles y de fuerza crecerán un 18% anualmente hasta 2030, impulsados por la demanda de robots colaborativos en electrónica y equipos médicos. La producción china de vehículos eléctricos que supera los 9 millones de unidades en 2025 está impulsando la inserción de LRA y pilas piezoeléctricas en volantes y consolas táctiles, manteniendo a los fabricantes de componentes regionales a plena capacidad. Las empresas coreanas están aprovechando la ola de adopción de teléfonos plegables, incorporando actuadores curvos que funcionan en pliegues de 180 grados sin degradar la intensidad háptica.

Se prevé que Oriente Medio registre la CAGR más rápida del 13,68% hasta 2031, catalizada por las inversiones de la Visión 2030 de Arabia Saudita que financian simuladores médicos y de defensa de RV, y por la adquisición de módulos de capacitación de la fuerza laboral XR por parte de los Emiratos Árabes Unidos. Los contratistas de defensa de Israel están desplegando estaciones de vehículos no tripulados habilitadas para háptica que reducen las tasas de fracaso de misiones, diversificando las aplicaciones más allá de los dispositivos de consumo. Las empresas emergentes con sede en Catar que aseguran financiamiento en 2026 para cursos médicos de RV demuestran una expansión local que complementa el hardware importado, elevando colectivamente el tamaño del mercado de tecnología háptica en la región.

América del Norte y Europa mantienen CAGR estables de mediados de un solo dígito respaldadas por mandatos de ADAS, instalaciones de robots quirúrgicos y ciclos de actualización de consolas, aunque la saturación de teléfonos inteligentes establece un techo para el potencial alcista. La inversión doméstica multianual de Apple de USD 500.000 millones, que duplica su Fondo de Fabricación Avanzada, subraya el continuo enfoque en I+D en el diseño de actuadores personalizados que minimiza las regalías a terceros. La expansión de la fábrica de semiconductores analógicos de Texas Instruments por USD 60.000 millones asegura las cadenas de suministro locales para los circuitos integrados de controlador, amortiguando los impactos geopolíticos. El requisito de Euro NCAP de 2026 para controles táctilmente verificados de clima y peligros revierte las tendencias anteriores de solo pantalla táctil, y está destinado a estimular la demanda de botones mecánicos equipados con háptica, particularmente entre las marcas alemanas premium. América del Sur y África quedan rezagadas debido a los aranceles de importación y el menor poder adquisitivo, aunque la creciente penetración de teléfonos inteligentes mantiene una base latente para el crecimiento futuro en el mercado de tecnología háptica.

Panorama Competitivo

Immersion Corporation posee la cartera de PI más extensa, con alrededor de 400 patentes emitidas que abarcan algoritmos de formas de onda y técnicas de codificación de superficie que generaron saludables ingresos por licencias en 2025.[4]Comisión de Bolsa y Valores de EE. UU., "Formulario 10-K 2025 de Immersion Corporation," sec.gov Los litigios en curso contra los principales fabricantes de dispositivos subrayan el apalancamiento intrínseco de las patentes de vibración difíciles de eludir en el diseño. Apple y Samsung evitan la exposición a regalías integrando verticalmente los Taptic Engines y los LRA propietarios, pero esa insularidad dificulta la compatibilidad multiplataforma y complica el soporte de aplicaciones de terceros.

Los proveedores de componentes, incluidos AAC Technologies, Alps Alpine, TDK y Texas Instruments, compiten en miniaturización, eficiencia energética y calificación automotriz. El LRA U-Type de Alps Alpine logró una reducción de volumen del 90% mientras cumplía con los objetivos de durabilidad de 8.000 ciclos, ilustrando las ganancias incrementales que mantienen relevantes a los LRA. El especialista en piezoeléctricas Boréas Technologies está aprovechando un ahorro de energía del 60% y un control de ancho de banda más fino para ganar posiciones de dirección por cable en vehículos eléctricos chinos, señalando un posible punto de inflexión si las curvas de costo cooperan. Ultraleap, el principal pionero en háptica ultrasónica en el aire, se asocia con proveedores automotrices de primer nivel para integrar controles de infoentretenimiento sin contacto en tableros de alta gama, ofreciendo una propuesta de valor de higiene.

Los estándares de la industria tienen un gran peso en la configuración de la competencia futura. ISO/IEC 23090-31 e IEEE 1918.1.1-2024 codifican la codificación paramétrica y por ondículas que, una vez ampliamente adoptada, podría reducir los costos de cambio entre tipos de actuadores y suavizar las ventajas de bloqueo de los proveedores consolidados. Sin embargo, persiste la fragmentación del ecosistema, porque los fabricantes de equipos originales automotrices y médicos aún dependen de pilas de firmware propietarias vinculadas a proveedores de hardware específicos. A medida que la háptica transmitida por la nube madura, pueden surgir proveedores de servicios que omitan por completo las bibliotecas residentes en el dispositivo, redibujando potencialmente el mapa de ingresos del mercado de tecnología háptica.

Líderes de la Industria de Tecnología Háptica

Immersion Corporation

AAC Technologies Holdings Inc.

Alps Alpine Co., Ltd.

Ultraleap Holdings Ltd.

TDK Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NTT DOCOMO y la Universidad de Keio demostraron la teleoperación de robots habilitada por 5G con Háptica Real en el Mobile World Congress de Barcelona, logrando una precisión de retroalimentación de fuerza un 40% mayor en comparación con 4G.

- Marzo de 2026: TDK Corporation amplió la producción de sensores en EE. UU. para Apple, apoyando la creciente demanda de componentes del Taptic Engine en iPhones y Apple Watches.

- Enero de 2026: iQtech, con sede en Catar, aseguró financiamiento de Serie A para desplegar simuladores quirúrgicos de RV habilitados para háptica en escuelas de medicina del Consejo de Cooperación del Golfo.

- Noviembre de 2025: Alps Alpine inició la producción en masa de su Compact Haptic Reactor U-Type, reduciendo el volumen un 90% en relación con los LRA anteriores.

Alcance del Informe Global del Mercado de Tecnología Háptica

El mercado de tecnología háptica es la industria global centrada en el desarrollo, la producción y la integración de tecnologías que permiten la retroalimentación táctil y basada en fuerza para simular el sentido del tacto a través de interfaces digitales y físicas. Estos sistemas mejoran la interacción del usuario al proporcionar sensaciones realistas como vibración, presión, textura y movimiento, mejorando así la inmersión, el control y la experiencia del usuario en una amplia gama de dispositivos y aplicaciones.

El Informe del Mercado de Tecnología Háptica está Segmentado por Componente (Hardware y Software), Tipo de Retroalimentación (Táctil y Fuerza/Cinestésica), Tecnología de Actuador (Motores ERM, LRA, Piezoeléctrico, Ultrasónico y Películas Electrostáticas), Aplicación (Electrónica de Consumo, Videojuegos y XR, Automotriz, Atención Médica, Industrial y Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Táctil (Vibración, Estiramiento de Piel, Electro-Táctil) |

| Fuerza / Cinestésica |

| Motores de Masa Rotatoria Excéntrica (ERM) |

| Actuadores de Resonancia Lineal (LRA) |

| Actuadores Piezoeléctricos |

| Ultrasónico / Ultrasonido en el Aire |

| Películas Electrostáticas e Electrohidrodinámicas |

| Electrónica de Consumo (Teléfonos Inteligentes, Dispositivos Portátiles, Tabletas, PC) |

| Dispositivos de Videojuegos y XR |

| Automotriz y Transporte (Interfaz Hombre-Máquina, ADAS, Infoentretenimiento) |

| Atención Médica y Dispositivos Médicos |

| Industrial y Robótica |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Por Tipo de Retroalimentación | Táctil (Vibración, Estiramiento de Piel, Electro-Táctil) | |

| Fuerza / Cinestésica | ||

| Por Tecnología de Actuador | Motores de Masa Rotatoria Excéntrica (ERM) | |

| Actuadores de Resonancia Lineal (LRA) | ||

| Actuadores Piezoeléctricos | ||

| Ultrasónico / Ultrasonido en el Aire | ||

| Películas Electrostáticas e Electrohidrodinámicas | ||

| Por Aplicación | Electrónica de Consumo (Teléfonos Inteligentes, Dispositivos Portátiles, Tabletas, PC) | |

| Dispositivos de Videojuegos y XR | ||

| Automotriz y Transporte (Interfaz Hombre-Máquina, ADAS, Infoentretenimiento) | ||

| Atención Médica y Dispositivos Médicos | ||

| Industrial y Robótica | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de tecnología háptica hasta 2031?

Se proyecta que el mercado de tecnología háptica crezca a una CAGR del 12,76% entre 2026 y 2031.

¿Qué segmento de componentes se expande más rápido, el hardware o el software?

El software está en una CAGR más pronunciada del 13,45%, mientras que el hardware continúa manteniendo la mayoría de los ingresos.

¿Por qué los actuadores piezoeléctricos están ganando terreno en los vehículos?

Consumen aproximadamente un 60% menos de energía que los LRA, cumpliendo con los objetivos de eficiencia energética en los sistemas de dirección por cable de vehículos eléctricos.

¿Qué región se espera que crezca más rápidamente?

Oriente Medio lidera con una CAGR anticipada del 13,68% hasta 2031, impulsada por inversiones en XR a gran escala.

¿Cómo están afectando los estándares recientes a la háptica multiplataforma?

ISO/IEC 23090-31 e IEEE 1918.1.1-2024 proporcionan líneas base de códec unificadas, facilitando la portabilidad de contenido y reduciendo los costos de integración.

¿Cuál es la principal restricción para los actuadores hápticos premium en los teléfonos inteligentes?

El elevado consumo de energía y la carga térmica resultante representan un desafío para la duración de la batería en diseños de mano ultradelgados.

Última actualización de la página el: